Содержание

Особенности организации аудита по расчетным счетам организации в банках

Целью аудита операций по расчетным счетам является установления соответствия показателей банковских выписок, данным бухгалтерского учета.

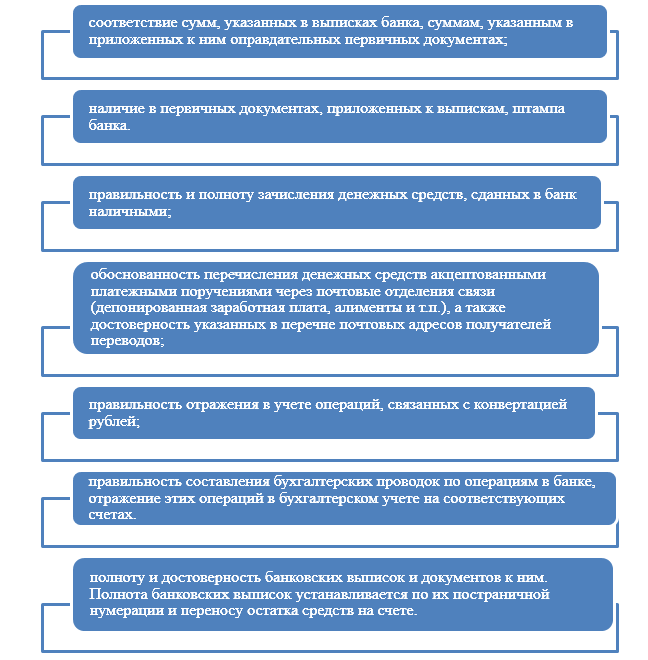

Исходя из цели аудит операций по расчетным счетам предполагает выполнение следующих процедур (Рис.1):

Рисунок 1. Процедуры аудита операций по расчетным счетам

Результаты такой аудиторской проверки позволят выявить незаконное списание денежных средств со счетов в банках при отсутствии подтверждающих документов. Также может обнаружиться, что подтверждающие документы отражают одну цель использования, а перевод был произведен с другой целью.

Также аудитор выяснят:

- если место незаконным (бездоговорным) банковским операциям;

- полноту и своевременность оприходования товарно-материальных ценностей, которые были оплачены с расчетного счета;

- наличие и достоверность документов, которые подтверждают получение ссуд или предоставление займов;

- правильность и законность операций с аккредитивами.

Замечание 1

Аудиторская проверка осуществляется отдельно по каждому открытому в организации расчетному счету. После чего производится проверка консолидированных данных по всем счетам.

Этапы аудиторской проверки операций по расчетным счетам

Аудит операций по расчетному счету имеет свою последовательность действий.

В отличии от аудита кассовых операций, аудит операций по расчетным счетам имеет особенность в том, что осуществляется уже на этапе планирования аудиторской проверки.

Первым делом, аудитор проверяет все имеющиеся расчетные счета организации на предмет наличия соответствующих документов (договоров с банками).

После чего, осуществляется проверка банковских выписок. Сверяются обороты по счетам бухгалтерского учета, куда были занесены данные из таких выписок. Проверяется обоснованность и законность затрат.

Замечание 2

В аудиторской практике, были случаи, когда недобросовестные бухгалтеры заменяли действительные выписки на фиктивные, где были отражены неверные данные о суммах и назначении перечислений. В таких случаях, назначалась встречная проверка с контрагентами и производился запрос в банк на получение действительных банковских выписок.

Далее сверяются данные в журналах-ордерах, главной книге и оборотно-сальдовой ведомости с остатками, отраженными в банковских выписках за отчетный период.

В случаях, когда на предприятии применяются расчеты по чековым книжкам, аудитор проверяет наличие корешков от страниц таких книжек. Необходимо установить, или соответствуют номера и суммы использованных чеков корешкам книг, а при выявлении аннулированных или испорченных чеков – выяснить, есть ли отметка об этом в корешках.

Источниками информации аудита расчетных операций также являются первичные документы и учетные регистры по учету расчетов с поставщиками, покупателями, различными дебиторами и кредиторами, расчеты по претензиям и т.д. Изучают также соответствующие журналы — ордера и сведения при журнально-ордерной форме учета, баланс и другие финансовые отчеты.

Особого внимания требует проверка учетных данных о стоимости материалов, которые находятся в пути, если они оплачены, но еще поступили в организацию.

Типичные нарушения, выявляемые при аудите операций по расчетным счетам организаций

При проведении аудита средств на расчетных счетах, имеют место случаи таких нарушений:

- прямое хищение денежных средств: или ничем не скрытое, или скрытое неоформленными документами и расписками;

- покрытия злоупотреблений отдельными работниками вместе с кассиром;

- проводится замена документов или сделаны исправления в выписках банка соответствующих сумм;

- присвоение наличности, полученной в банке (не оприходование полученных средств)

- не оприходование и присвоение денежных сумм, не поступивших с банка, от различных физических и юридических лиц по приходным ордерам, от различных юридических лиц по договоренности;

- неправильно составленная корреспонденция счетов;

- и т.п.

Обнаруженные ошибки и факты мошенничества необходимо сгруппировать с целью установление их существенности и подготовки итоговой аудиторской документации.

На каждый факт, выявленный аудитором, необходимо сделать описание со ссылкой на нарушение того или иного нормативно-правового акта. Указать:

- кто допустил ошибку или мошенничество;

- по чьему указанию или разрешению совершено нарушение или разрешение;

- где и когда допущено нарушение;

- размер материального ущерба и другие последствия.

Установленные аудитором нарушения, заносятся в аналитическую часть аудиторского заключения. После исправления таких нарушений, они могут быть оттуда удалены. В случае, если нарушения не являются существенными, их можно не заносить в аудиторское заключение.

Замечание 3

Кроме того, аудитор может дать рекомендации, по разработке мероприятий внутреннего контроля операций по расчетным счетам организации, во избежание нарушений в будущем.

УДК 336.722.68

А. М. Выжитович

Сибирский институт управления — филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации (Новосибирск, Россия)

А. С. Гук

Сибирский институт управления — филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации (Новосибирск, Россия)

Е. С. Смирнова

Сибирский институт управления — филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации (Новосибирск, Россия)

Е. С. Шумова

Сибирский институт управления — филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации (Новосибирск, Россия)

СОВРЕМЕННЫЕ АСПЕКТЫ ОРГАНИЗАЦИИ РЕВИЗИИ ДЕНЕЖНЫХ СРЕДСТВ НА ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЯХ

В статье рассмотрены особенности проведения ревизии денежных средств и отдельные проблемы изменения ее порядка в условиях тенденции сокращения наличного денежного оборота. Выявлена и обоснована необходимость внедрения безналичных денежных средств с целью уменьшения издержек. Представлен механизм контроля и проведения ревизии операций, совершаемых с использованием электронных платежных средств.

Ключевые слова: ревизия, наличные денежные средства, безналичные денежные средства, корпоративные электронные деньги.

Денежные средства являются наиболее подвижными активами организации. Операции с денежными средствами носят глубокий характер и, охватывая все сферы финансовой деятельности, считаются наиболее уязвимыми с точки зрения нарушений. Актуальность темы заключается в том, что результаты ревизии требуют проведения мероприятий по усилению внутреннего контроля за операциями с денежными средствами, а также изменение бизнес-процессов для повышения надежности совершаемых операций. Для этого могут быть необходимы изменения в схемах денежных расчетов, включая переход к безналичным операциям.

Ревизия денежных средств предприятия является обязательным условием для формирования мнения о достоверности бухгалтерской отчетности во всех существующих аспектах. Так как кассовые операции достигают на предприятиях больших размеров, они являются одним из важнейших объектов финансового контроля.

Обращение денежных средств представляет собой процесс, который непрерывен во времени. В связи с этим важно, чтобы был установлен по-

ISSN 2412-8945. Развитие территорий. 2017. № 1 (7). © А. М. Выжитович, 2017 © А. С. Гук, 2017 © Е. С. Смирнова, 2017 © Е. С. Шумова, 2017

стоянный и систематический контроль за денежными средствами. Ревизией денежных средств называют проверку факта наличия денежных средств в управлении предприятия и верности отображения их движения в документах. Именно проверка правильности учета денег и их эквивалентов является важной для предприятия.

Ревизия денежных средств в кассе предприятия, а также проверка кассы и кассовых операций проводятся по трем основным направлениям:

— инвентаризация денежной наличности;

— проверка полноты и своевременности оприходования денежных средств, поступивших в кассу;

— проверка правильности списания денег в расход.

Исходя из этих трех направлений определяются основные задачи ревизии денежных средств. Основными задачами проверки кассы и кассовых операций являются:

— проверка обеспечения условий хранения и сохранности наличных денег в кассе и при доставке их из банка;

— проверка соблюдения нормативно-правовых документов о порядке ведения кассовых операций и кассовой дисциплины;

— проверка соблюдения правил документального оформления операций по приходу и выдаче денег из кассы;

— проверка соблюдения установленного порядка хранения чековых книжек, выписки чеков и получения по ним денег;

— контроль за своевременным и полным оприходованием денег, полученных из банка, при реализации товарно-материальных ценностей и услуг за наличный расчет;

— соблюдение сроков внезапных инвентаризаций кассовой наличности;

— проверка законности, достоверности и целесообразности кассовых операций.

Основными источниками проверки кассы и кассовых операций являются:

— кассовые книги;

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

— отчеты кассира с приложенными к ним приходными и расходными кассовыми ордерами;

— корешки чеков использованных чековых книжек, выписки банков со счетов организации;

— журналы-ордера по счетам 50, 51, 52, 55, 57;

— соответствующие машинограммы;

— главная книга и другие документы, в которых отражаются операции с денежными средствами.

Для любой организации важно знать, какая информация передана внешним пользователям на основании законодательства. Информация может быть передана в налоговые органы, органы статистики и другие контролирующие органы. Особое внимание обращается на информацию, переданную в Федеральную службу по финансовому мониторингу через финансовые организации. Относительно операций с денежными средствами, в том числе через кассу, операциями обязательного контроля согласно ст. 6 Федерального закона от 7 августа 2001 г. № 115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» являются:

— снятие со счета или зачисление на счет юридического лица денежных средств в наличной форме в случаях, если это не обусловлено характером его хозяйственной деятельности;

— обмен банкнот одного достоинства на банкноты другого достоинства;

— внесение физическим лицом в уставный (складочный) капитал организации денежных средств в наличной форме;

— зачисление денежных средств на счет (вклад) или списание денежных средств со счета (вклада) юридического лица, период деятельности которого не превышает трех месяцев со дня его регистрации, либо зачисление денежных средств на счет (вклад) или списание денежных средств со счета (вклада) юридического лица в случае, если операции по указанному счету (вкладу) не производились с момента его открытия;

— предоставление юридическими лицами, не являющимися кредитными организациями, беспроцентных займов физическим лицам и (или) другим юридическим лицам, а также получение такого займа1.

Таким образом, при совершении такого рода сделок уполномоченный орган вправе запрашивать и получать в порядке, установленном Правительством Российской Федерации, от обществ информацию о совершаемых ими операциях (сделках) с денежными средствами или иным имуществом, об их характере и целях. Документы и сведения об операциях предприятий могут быть получены путем направления запросов в обслуживающие их банки.

Наряду с этим в соответствии с признаками, которые указывают на необычный характер сделки, особое внимание необходимо обратить на операции с наличными денежными средствами, имеющие следующие характеристики:

— несоответствие сделки целям деятельности организации, установленным учредительными документами этой организации;

— выявление неоднократного совершения операций или сделок, характер которых дает основание полагать, что целью их осуществления является уклонение от процедур обязательного контроля, предусмотренных федеральным законом;

— внесение клиентом (представителем клиента) в ранее согласованную схему операции (сделки) непосредственно перед началом ее реализации значительных изменений, особенно касающихся направления движения денежных средств или иного имущества;

— регулярное зачисление на счет клиента денежных средств в наличной форме в результате продажи кредитной организации или инкассирования чеков, эмитированных международной платежной системой, предполагающих последующий акцепт (например, American Express, Thomas Cook), с переводом всей или большей части суммы в течение одного операционного дня или следующего за ним дня на счет клиента, открытый в другой кредитной организации или в пользу третьего лица;

— существенное увеличение доли наличных денежных средств, вносимых на счет клиентом — юридическим лицом, иностранной структурой без образования юридического лица, по сравнению с обычной практикой использования им своего счета;

— использование клиентом — юридическим лицом, иностранной структурой без образования юридического лица счета для получения денежных средств с последующим их снятием в наличной форме на сумму менее 600 тыс. руб. либо ее эквивалента в иностранной валюте с последующим закрытием счета либо прекращением по нему операций;

— существенное увеличение доли наличных денежных средств, снимаемых клиентом — юридическим лицом, иностранной структурой без образования юридического лица со своего счета, по сравнению с обычной практикой использования им своего счета и др.2

2 См.: О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма : положение Банка России от

2 марта 2012 г. № 375-П (с изм. и доп.) // Вестн. Банка России. 2012. 18 апр.

заведомо, чтобы избежать контроля по сомнительным операциям с наличными денежными средствами.

Основными проблемами законодательства в сфере финансового мониторинга являются:

— нарушения в части контролируемых операций;

— выявление ошибок по сомнительным операциям прошлых периодов.

Современная политика Центрального банка Российской Федерации по сокращению сомнительных операций связана с проведением мероприятий по расширению сфер использования безналичных денежных средств с точки зрения прозрачности операций, которые позволят мотивировать хозяйствующие субъекты на сокращение объемов операций с наличными денежными средствами. Уменьшение объемов таких операций ведет к уменьшению вероятности возникновения нарушений с наличными денежными средствами в контексте вопросов финансового мониторинга.

По данным Центрального банка Российской Федерации можно увидеть, что количество платежей, распоряжений по которым составлены и переданы в электронном виде клиентами кредитных организаций и самой кредитной организацией, растет (табл. 1)1.

Таблица 1

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Платежи, составленные и переданные в электронном виде

Год Распоряжения в электронном виде

кол-во, млн ед. объем, млрд руб.

2013 2 221,2 384 447,3

2014 2 600,7 466 727,0

2015 2 738,2 470 331,7

2016 (9 месяцев) 2 026,0 333 989,0

Общая динамика объемов операций юриди- ванных кредитными организациями, также пока-ческих лиц с безналичными денежными сред- зывает рост с каждым годом (табл. 2)2. ствами с применением платежных карт, эмитиро-

Таблица 2

Операции юридических лиц с использованием платежных карт

Год Количество карт, млн ед. Всего операций (включая операции за рубежом) В том числе:

по получению наличных денег по оплате товаров и услуг

количество, млн ед. объем, млрд руб. количество, млн ед. объем, млрд руб. количество, млн ед. объем, млрд руб.

2016 1,6 53,3 2 236,8 25,8 1 442,1 27,5 794,7

2015 1,0 33,1 1 802,9 19,2 1 164,8 13,9 638,1

2014 0,7 24,8 1 480,3 14,9 878,2 9,9 602,1

2013 0,6 20,7 990,1 12,5 568,7 8,2 421,4

2012 0,5 15,2 600,8 9,7 388,2 5,4 212,6

2011 0,4 12,6 638,3 7,7 257,2 4,9 381,1

2010 0,3 12,3 411,8 5,5 173,9 6,8 237,9

2 О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов…

Все ошибки, возникающие в результате совершения предприятием операций с денежными средствами, следует анализировать с позиции соблюдения положений Федерального закона от 7 августа 2001 г. № 115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» при взаимоотношениях с финансово-кредитными организациями. Например, при сдаче денежной наличности в банк в наименовании источника поступлений может быть допущена ошибка при формулировке назначения операции или указании неверного кассового символа в первичном документе.

Отдельные кассовые операции могут инициироваться в целях уклонения от процедур обязательного контроля, с тем чтобы не направлять сведения в Росфинмониторинг. К примеру, в организации могла произойти следующая ситуация: сумма денежных средств в размере 600 тыс. руб., поступивших в качестве вклада в уставный капитал от одного физического лица, была оформлена двумя приходно-кассовыми ордерами на 100 тыс. и 500 тыс. руб. соответственно. Денежные средства из кассы сдавались в банк с интервалом 1— 3 дня по разным документам. Таким образом, можно предположить, что это было совершено

В качестве новой стратегии управления денежными средствами на предприятии могут быть применение корпоративных электронных средств платежа, в том числе с применением банковских карт, а также внедрение схем расчетов с применением электронных денежных средств. Новым импульсом к увеличению объемов электронных расчетов может стать рост числа компаний в кластерах, где ввиду их экономической взаимозависимости требуется использование различных платежных инструментов с минимальными издержками.

Действующим законодательством электронное средство платежа определено как средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств. Электронными денежными средствами считаются денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа1.

Подробно рассмотрев Федеральный закон от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе», можно сказать о наличии достаточно жестких рамок, существующих по отношению к расчетам юридических лиц в сети

Интернет. Регулирование, безусловно, необходимо, но есть вероятность, что вместо этого мы получим «зарегулирование». Несмотря на это, такой вид операций приобретает все большую популярность среди компаний. Внедрение в практику электронных денег является весьма и весьма привлекательным. Они не только позволяют значительно сократить временные и материальные затраты всех участников платежной системы, но и обеспечивают минимальную скорость совершения платежей2.

Электронные платежные средства имеют определенные положительные стороны по сравнению с наличными деньгами, но, как и любые средства платежа, они имеют свои недостатки. Так, одним из них является электронный обман расчетных документов, который постепенно распространяется на расчете между организациями, который, в свою очередь, должен подвергаться контролю и ревизии. Также существуют риски по краже и подделке электронных денежных средств. Вместе с этим возникает ряд проблем, связанных с отсутствием надежной защиты персональных данных. Теоретически, злоумышленники могут пытаться отслеживать персональные данные плательщиков и обращение электронных денег вне банковской системы, а также возможны хищения электронных денег посредством инновационных методов с использованием недостаточно зрелой технологии защиты2. Таким образом, увеличение количества операций с использованием корпоративных электронно-платежных средств обусловливает необходимость разработки методического обеспечения контроля таких операций.

В ходе исследования разработан механизм контроля и проведения ревизии операций, совершаемых с использованием электронных платежных средств (ЭПС) и электронных денежных средств (ЭДС), содержащий следующие направления действий (рисунок).

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Проведение Проверка Проверка

идентификации обоснованности обоснованности

клиента поступления/снятия операции

ЭДС и предоставляемых

документов

Проверка Проверка Проверка

совершаемой операции подтверждения достоверности

согласно требованиям действительности получения/снятия

и правилам ЭДС совершаемой операции ЭДС

Процесс проведения ревизии операций с ЭПС и ЭДС

Результаты работы по указанным этапам контроля отражаются в акте ревизии. Оценка организации работы с этими платежными инструментами с позиции финансового мониторинга

повышает доверие к ним с точки зрения достоверности и надежности операций.

Высказывая свое мнение, хочется отметить, что наличные деньги и безналичные электронные деньги должны существовать для решения раз-

2 См.: Шибилева О. В., Грызунова Е. В. Электронные денежные средства: в чем их сила? // Молодой ученый. 2013. № 3. С. 304—308.

личных задач с учетом понимания оперативности, целесообразности, приоритетов в контроле со стороны контрольно-надзорных органов и других особенностей, так как они имеют свои достоинства и недостатки, а правильное их сочетание позволит достигнуть максимума эффективности в расчетах.

В настоящее время нет определенной классификации рисков при использовании электронных средств. Управление рисками электронных средств — процесс непрерывный и включает в себя выявление, оценку и контроль рисков, его отличительной чертой является комплексный характер, нацеленный на достижение конкретных результатов. Управление рисками базируется на своевременной оценке негативных факторов,

влияющих на успех реализации принимаемого решения. Целью разработки модели управления риском корпоративных электронных средств является обеспечение успешного функционирования рискового проекта и включает в себя совокупность процедур: установление рисков; оценку факторов рисков, влияющих на вероятность рисков, размеры потерь и ущербов; выбор способов и средств для сокращения и удержания рисков; покрытие ущербов и ликвидацию других негативных последствий проявления рисков; накопление и обработку ретроспективной информации о рисковых ситуациях и последствиях появления рисков, выработку рекомендаций для учета получения опыта в будущем.

A. M. Vyzhitovich, ^ S. Guk, E. S. Smirnova, E. S. Shumova

MODERN ASPECTS OF AUDIT OF THE MONIES IN INDUSTRIAL ENTERPRISES

Программа аудиторской проверки кассовых операций

При проведении аудиторской проверки ведется выборочная проверка операций и документов. Проверка проводится выборочно исходя из предварительного знакомства с деятельностью организации и выявления критический точек. По которым наиболее вероятно появление ошибок. В этом случае аудитор может сэкономить время на проверке традиционных, рутинных операций, постоянно повторяющихся, ошибки по которым менее вероятны.

В аудиторской практике применяется принцип существенности. Исходя из этого принципа, аудиторы обязаны установить не абсолютную точность данных проверяемой бухгалтерской отчетности, а ее достоверность во всех существенных аспектах.

Существенными в аудите признаются обстоятельства, значительно влияющие на достоверность бухгалтерской отчетности аудируемого лица. Использование принципа существенности при составлении аудиторского заключения означает, что в нем изложены все существенные обстоятельства, обнаруженные при проведении аудита и никакие иные существенные обстоятельства аудиторской организацией обнаружены не были.

Уровень существенности — это то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности не в состоянии делать ее основе правильные выводы и принимать правильные экономические решения. При определении уровня существенности за основу принимаются базовые показатели бухгалтерской отчетности.

Согласно стандарту аудиторской деятельности «Существенность и аудиторский риск» рекомендовано использовать следующие показатели: балансовая прибыль организации, валовый объем реализации без НДС, валюта баланса, собственный капитал и общие затраты организации.

Уровень существенности рассчитывается в доле от базовых показателей. Система базовых показателей и порядок нахождения уровня существенности, а также их изменения утверждаются решением исполнительного органа аудиторской фирмы.

Таблица 12. Пример определения уровня существенности

|

Показатель |

Суммовое значение показателя |

Доля в % |

Значение, применяемое для уровня существенности |

|

Прибыль до налогообложения |

|||

|

Выручка от продаж без НДС |

|||

|

Валюта баланса |

|||

|

Капитал и резервы |

|||

|

Расходы |

Среднее арифметическое показателей составляет:

(1885+8101+11245+41581+1513)/5=12865

Наименьшее значение отличается от среднего на

(12865-1513)/12865?100%=88,2%

Наибольшее значение отличается от среднего на

(41581-12865)/12865?100%=22,3%

При дальнейших расчетах отбрасывают наименьшее значение. Новое среднее арифметическое составит

(1885+8101+11245+41581)/4=15703

Аудиторы обязаны принимать во внимание уровень существенности: на этапе планирования при определении содержания, затрат времени и объема применяемых аудиторских процедур; в ходе выполнения конкретных аудиторских процедур; на этапе завершения аудита при оценке эффекта, оказываемого обнаруженными искажениями и нарушениями на достоверность бухгалтерской отчетности.

Непосредственно с проведением аудита связан аудиторский риск. Аудиторский риск — это объективно существующая вероятность допущения возможных неточностей и отклонений от реальных данных, возникающая в ходе аудиторской проверки компании. Общий аудиторский риск определяется как вероятность формирования неверного мнения аудитора о достоверности проверяемой бухгалтерской отчетности и, как следствие, составления неправильного заключения по результатам проверки. В аудиторской среде развитых западных стран считается, что уровень общего аудиторского риска, равный 5 процентам, является приемлемым. На величину аудиторского риска влияет степень знания персоналом системы бухгалтерского учета, изменений в нормативно-правовой системе, степень компьютеризации, порядок сменяемости руководства. Риск никогда не может быть сведен к нулю, поэтому задача аудитора состоит в минимизации вероятности возникновения ошибок.

Общий аудиторский риск включает три составные части: неотъемлемый риск, средств контроля и риск необнаружения.

Наличие неотъемлемого риска обусловлено как характеристиками фирмы-клиента, так и условиями «окружающей среды». Которые невозможно проверить с помощью средств внутреннего контроля.

Контрольный риск связан с опасностью необнаружения системой внутреннего контроля существенных ошибок.

Риск необнаружения вытекает из имеющейся всегда вероятности невыявления в процессе проведения аудиторских проверок существенных ошибок, пропущенных системой внутреннего контроля. Риск необнаружения подразделяется на аналитический риск, вытекающий из опасности пропуска ошибок при проведении аналитических процедур. И риск при выборке на существенность. Риск тестов на существенность выступает в качестве балансирующего показателя в формуле общего аудиторского риска.

Общий аудиторский риск = Внутрихозяйственный риск ? Контрольный риск ? Риск необнаружения (Аналитический риск ? Риск проверок на существенность).

Внутрихозяйственный (неотъемлемый) риск — это вероятность появления существенных искажений в бухгалтерском учете и отчетности до того, как такие искажения будут выявлены системой внутреннего контроля.

Риск средств контроля — это вероятность того, что средства системы бухгалтерского учета и внутреннего контроля не будут обнаруживать и исправлять существенные нарушения.

Риск необнаружения — это вероятность того, что применяемые аудиторские процедуры не позволят обнаружить существенные нарушения.

В соответствии с правилом (стандартом) «Оценка аудиторских рисков и внутренний контроль» под неотъемлемым риском понимают субъективно определяемую аудитором вероятность появления существенных искажений в конкретном бухгалтерском счете, статье баланса, однотипной группе хозяйственных операций, отчетности экономического субъекта в целом до того, как такие искажения будут выявлены средствами системы внутреннего контроля или при условии допущения отсутствия таких средств.

Существуют объективные факторы, влияющие на решение аудитора при оценке внутрихозяйственного риска:

· Особенности функционирования и текущего экономического положения отрасли, в которой работает предприятие;

· Специфические особенности деятельности данного предприятия;

· Честность руководства и бухгалтерского персонала;

· Опыт и квалификация бухгалтерского персонала;

· Возможность внешнего давления на персонал экономического субъекта в целях достижения определенных показателей;

· Возможность контроля за деятельностью экономического субъекта со стороны его собственников.

Аудитор обязан на основе оценки неотъемлемого риска и риска средств контроля определить допустимый риск необнаружения в своей работе и с учетом минимизации риска необнаружения спланировать соответствующие аудиторские процедуры.

Степень риска необнаружения определяется на основе данных о внутрихозяйственной (неотъемлемом) риске и контрольном риске с использованием таблицы 12, в которой дана схема взаимосвязи между компонентами аудиторского риска.

Таблица 13. Взаимосвязь между компонентами аудиторского риска

|

Аудиторы оценивают неотъемлемый риск |

Риск средств контроля |

||

|

Высокий |

Средний |

Низкий |

|

|

При этом уровне риска необнаружения, который можно допустить, будет |

|||

|

Высокий |

Низкий |

Ниже |

Средний |

|

Средний |

Ниже |

Средний |

Выше |

|

Низкий |

Средний |

Выше |

Наивысший |

Уровень риска необнаружения определяет набор аудиторских процедур и возможность применения выборки на тех или иных участках аудиторской проверки.

Отдельные отмеченные аудиторами искажения могут не иметь существенного характера сами по себе. Но взятые в совокупности, отмеченные искажения вместе с предполагаемыми могут носить существенный характер.

Программа аудита кассы и кассовых операций, как правило, включает три основных этапа:

I этап — инвентаризация наличия денежных средств;

II этап — проверка полноты и своевременности оприходования наличных денежных средств;

III этап — оценка правильности списания наличных денежных средств в расход.

Вопрос о необходимости проведения инвентаризации кассы решается аудитором индивидуально в ходе аудиторской проверки, так как действующие нормативно-законодательные акты не дают однозначного ответа о необходимости такой инвентаризации. Поэтому аудитору целесообразно проводить инвентаризацию кассы в случаях, если:

1) Инвентаризация предусмотрена в договоре на аудиторскую проверку;

2) Осуществляется обязательная аудиторская проверка за текущий отчетный период, так как в соответствии с отечественными стандартами аудитор несет ответственность за проверку правильности отражения в финансовой отчетности событий, произошедших после даты составления баланса до даты составления аудиторского заключения.

Инвентаризация кассы проводиться в присутствии кассира и главного бухгалтера. При наличии нескольких касс аудитор опечатывает их, чтобы предотвратить возможность доступа к ним после начала аудиторской проверки. Кассир составляет кассовый отчет о кассовых операциях за последний день и вывести остаток по кассовой книге на день проверки. Одновременно с кассира берется расписка, что все приходные и расходные документы включены им в отчет и к моменту инвентаризации кассы неоприходованных и не списанных в расход денег не имеется. После этого осуществляется пересчет наличных денег.

Если во время инвентаризации кассы имеются частично оплаченные платежные ведомости на выплату заработной платы, пособий и т.д., аудитор подсчитывает в них итог и выплаченную по ним сумму принимает к зачету, о чем делается отметка в соответствующем акте инвентаризации. После пересчета денег и других ценностей, хранящихся в кассе, полученный остаток сверяется с данными учета по кассовой книге.

Результаты проверки оформляются составлением акта, который подписывают независимый аудитор, главный бухгалтер экономического субъекта и кассир.

В случае выявления излишков или недостач денежных средств или денежных документов и других ценностей аудитору необходимо взять письменное объяснение у кассира о причинах их возникновения. При выявлении крупной недостачи денежных средств аудитор обязан сообщить о выявленных фактах руководителю предприятия и поставить вопрос об отстранении кассира от его обязанностей до окончания проверки. При инвентаризации кассы необходимо проверить:

1) Наличие приказа руководителя о назначении кассира;

2) Наличие договора о полной индивидуальной материальной ответственности установленной формы кассира и другими сотрудниками бухгалтерии;

3) Соответствие помещения кассы рекомендациям по обеспечению сохранности денежных средств, по технической укрепленности и оснащенности средствами охранно-пожарной сигнализации.

При инвентаризации кассы аудитор обязан также получить ответы на следующие вопросы:

1) Проводятся ли периодические и внезапные ревизии кассы?

2) Не превышают ли наличные денежные средства, находящиеся в кассе, установленный лимит?

При аудите проводится также инвентаризация денежных документов, находящихся в кассе, и иностранной валюты. Как правило, наличные деньги и денежные документы должны храниться в несгораемом металлическом шкафу, который по окончании рабочего дня должен быть закрыт ключом и опечатан печатью кассира.

После инвентаризации кассы аудитор проверяет соответствие ведения кассовых операций на экономическом субъекте порядку ведения кассовых операций, утвержденному Центробанком России 22.09.1993г №40, а именно:

· Создание условий, необходимых для обеспечения сохранности денежных средств при доставке их из банка и при сдаче в банк (охрана, автотранспорт и т.п.);

· Полнота и своевременность оприходования денег, полученных по чекам из банка. При этом проводится сверка с выписками банка. В случае выявления в выписках исправлений или подчисток проводится встречная проверка в банке (либо делается письменный запрос в банк);

· Полнота оприходования других поступлений (например, плата родителей за содержание детей в детских учреждениях и т.п.). Сверка производится на основе данных, предоставленных бухгалтерией;

· Правильность оформления приходных и расходных ордеров, кассовой книги, журнала регистрации приходных и расходных кассовых ордеров;

· Наличие подписей в расходных ордерах, подтверждающих получение денег. Выборочно (или в случае необходимости сплошным порядком) проверяется соответствие подписей на получение денег в расходных ордерах и ведомостях с подписями в других документах (заявление о приеме на работу, трудовые соглашения и т.п.).

· Правильность ведения кассовой книги и выведенных в ней остатков денег на конец дня;

· Погашение приходных кассовых документов штампом «Погашено», а в расходных — штампом «Оплачено» с указанием даты (в целях избежания возможности повторного использования денежных документов);

· Правильность подсчета итогов в платежных ведомостях;

· Правильность оформления документов при депонировании заработной платы;

· Правильность выдачи денег по доверенностям;

· Хранение дубликатов ключей от сейфов кассы, которые должны храниться в опечатанных кассиром пеналах (пакетах и т.п.) у руководителя предприятия;

· Создана ли на предприятии комиссия по проведению инвентаризации кассы и осуществляет ли она свои обязанности. При этом аудитору должен быть предоставлен соответствующий приказ руководителя и акты предыдущих инвентаризаций.

· Применяется ли ККТ при расчетах с населением, соблюден ли порядок регистрации ККТ в налоговых органах.

В плане аудиторской проверки указывается:

1) проверяемый период — 1 квартал 2010 года;

2) состав аудиторской группы: Иванов П.С., Сорокин, С.М., Байдык Т.А., Тихомиров А.Е., Константинова И.В.

3) количество человеко/часов — 160;

4) Планируемый аудиторский риск — средний;

5) Уровень существенности — 136 тысяч рублей

Таблица 14. Программа аудита проверки кассовых операций

|

№ п/п |

Организация_________________ Проверяемый период _________ Представленные документы ____________________________ Масштаб проверки__________ |

Аудитор_____________________ Дата начала проверки_________ Проверяемый период_________ Дата окончания проверки__________________ |

|

|

Проверяемый сегмент |

Аудиторские процедуры |

Источник информации |

Примечания |

|

Наличие в кассе денежных средств, документов, отраженных в учете |

Инвентаризация кассы, опрос, просмотр и сравнение документов |

Кассовая книга, акты инвентаризации денежных средств, инвентаризационная опись ценных бумаг и бланков строгой отчетности |

|

|

Полнота отражения в учете фактически наличествующих в кассе денежных средств и документов |

Опрос, просмотр и сравнение документов, проверка соблюдения и организации правил совершения кассовых операций |

Приходные и расходные кассовые ордера, журнал регистрации кассовых ордеров, кассовая книга |

|

|

Полнота и правильность оформления первичных кассовых документов, книг, журналов |

Просмотр и сравнение документов |

Приходные и расходные кассовые ордера, журнал регистрации кассовых ордеров, кассовая книга |

|

|

Соблюдение порядка выдачи денег по доверенности |

Просмотр доверенностей |

Доверенности, приложенные к расходным кассовым ордерам или ведомостям |

|

|

Соблюдение установленного лимита хранения наличных денег в кассе |

Просмотр документов |

Кассовая книга, сообщение из банка о размере лимита |

|

|

Соблюдение установленного порядка и лимита наличных расчетов с юридическими лицами и ИП |

Опрос, просмотр документов |

Расходные кассовые ордера, кассовая книга |

|

|

Наличие договора о полной материальной ответственности с кассиром организации |

Просмотр документов |

Договор о полной материальной ответственности |

|

|

Применение ККТ при наличных расчетах |

Просмотр книги, сравнение данных книга кассира-операциониста с данными контрольных лент и кассовой книги |

Книга кассира-операциониста |

|

|

Проведение внезапной ревизии кассы |

Инвентаризация кассы, осмотр, опрос, просмотр и сравнение документов |

Кассовые документы, денежные средства, кассовая книга, регистры по счету 50 |

|

|

Проверка оборотов и остатков по счету 50 и их соответствия данным Главной книги |

Осмотр, просмотр и сравнение документов |

Кассовая книга, ведомости, журналы- ордера, Главная книга |

|

|

Выборочная проверка целевого использования денежных средств, полученных из банка, соблюдения лимита кассы и установленного лимита расчетов между юридическими лицами наличными деньгами |

Осмотр, просмотр и сравнение документов |

Выписки банка, кассовые документы, ведомости, журналы-ордера, учетные регистры по счетам 50, 51 |

|

|

Выборочная проверка правильности оформления кассовых документов и соответствия их данным записям в кассовой книге и учетных регистрах по счету 50. |

Осмотр, просмотр и сравнение документов |

Кассовые документы, кассовая книга, ведомости, журналы-ордера, учетные регистры по счетам 50, 51, 76 |

|

|

Порядок ведения кассовых операций в иностранной валюте |

Осмотр, просмотр и сравнение документов |

Кассовые документы, кассовая книга, ведомости, журналы-ордера, учетные регистры по счетам 50, 52, 55, 57, 71 |

|

|

Правильность отражения в учете и бухгалтерской отчетности кассовых операций |

Просмотр и сравнение документов |

Карточка и оборотно-сальдовая ведомость по счету 50 |

|

|

Наличие в организации действующей системы проведения ревизий кассы |

Просмотр и сравнение документов, опрос, проверка соблюдения установленных правил |

Акты инвентаризации наличия денежных средств |

Методика проведения аудита кассовых операций

Приступая к проверке операций с денежными средствами, аудитору целесообразно получить по возможности полную информацию о состоянии внутреннего контроля по данному участку учета. Нередко денежные средства, как наличные, так и безналичные, являются объектом хищений и злоупотреблений со стороны кассира, бухгалтера и других должностных лиц.

Начальным этапом аудиторской проверки денежных средств является этап планирования.

Цель планирования аудита — составление общего плана аудиторской проверки и разработка программы аудита.

На стадии предварительного планирования необходимо выяснить следующие важные вопросы, в результате чего, можно будет определить, сколько аудиторов и на какой период требуется для проведения проверки кассовых операций организации:

1. Сколько касс в организации;

2. Имеет ли организация структурные подразделения и, как осуществляются расчеты с подразделениями в части выдачи заработной платы, сдачи наличности и т.п. Если организация имеет структурные подразделения, находящиеся в удаленных от головной организации местах, то передача денежных средств может осуществляться следующими способами:

— Денежные средства перечисляются на счет в банке. Кассир структурного подразделения получает денежные средства и приходует их в кассу структурного подразделения.

— Денежные средства для выплаты заработной платы перечисляются на банковские карточки работников структурного подразделения;

— Денежные средства перевозятся уполномоченными лицами. В данном случае должна быть обеспечена надлежащая охрана, которая будет сопровождать уполномоченного представителя. Поскольку этот вариант не дает полной гарантии сохранности денежных средств его применение нецелесообразно.

— Инкассация — перевоз денежных средств специальными организациями.

3. Ведется одна или несколько кассовых книг у организации и подразделений;

4. Какие операции проводятся через кассу (расчеты с подотчетными лицами, расчеты с персоналом по оплате труда, расчеты с покупателями и заказчиками, расчеты с поставщиками и подрядчиками и т.п.);

5. Сколько расчетных счетов у организации;

6. Осуществляются ли расчеты с использованием иностранных валют и сколько валютных счетов у организации;

После проведения предварительной экспертизы аудиторская организация определяет объем операций, осуществляемых по кассе организации, а затем метод проверки: сплошной или выборочный.

Правильно составленная программа проверки поможет аудитору в дальнейшем последовательно изучить различные участки учета операций с денежными средствами, избегая повторов и пропусков, целенаправленно осуществить сбор необходимых доказательств и их документирование.

Программа проведения проверки кассовых операций

Аудиторская проверка кассовых операций может быть организована в такой последовательности:

1. инвентаризация кассы и обследование условий хранения денежных средств;

2. проверка наличия и качества составления внутренних распорядительных документов (учетная политика, право подписи первичных документов, перечень подотчетных лиц и т.п.);

3. проверка правильности документального оформления операций;

4. проверка полноты и своевременности оприходования денежных средств;

5. аудиторская проверка правильности списания денег;

6. проверка соблюдения кассовой дисциплины;

7. проверка правильности отражения операций на счетах бухгалтерского учета;

8. оформление результатов проверки .

При составлении программы проверки следует оценить эффективность внутреннего контроля за движением и сохранностью денежных средств и других ценностей в кассе организации. С помощью тестирования аудитор дает предварительную оценку соблюдения в организации кассовой дисциплины, выявляет наиболее уязвимые участки, планирует состав основных контрольных процедур, определяет особенности ведения учета в организации.

Предварительное знакомство с системой внутреннего контроля на предприятии позволяет аудитору оценить, как обеспечивается сохранность и целевое использование наличных денежных средств. При возникновении у него подозрений о возможных хищениях средств из кассы, других злоупотреблениях ему следует рекомендовать провести инвентаризацию кассовой наличности. По предварительной договоренности с руководством предприятия внезапная проверка кассы может быть проведена с участием аудитора сразу после начала аудиторской проверки .

Аудит кассовых операций должен проводиться в соответствии с разработанной программой по следующим направлениям:

— проверка правильности документального оформления операций по кассе;

— оценка полноты и своевременности оприходования денежных средств;

— анализ правильности списания денежных средств в расход;

— проверка соблюдения кассовой дисциплины;

— выяснение правильности отражения кассовых операций в учете.

Понятие уровня существенности в аудите и порядок его расчета определяются в РФ правилом (стандартом)»Существенность в аудите» .

Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту, далее называемые базовыми показателями бухгалтерской отчетности.

Уровень существенности должен быть выражен в той валюте, в которой ведется бухгалтерский учет и готовится бухгалтерская отчетность.

Значение уровня существенности для данной аудиторской проверки должно быть определено по завершении этапа планирования аудиторской проверки. Полученное значение уровня существенности должно быть в обязательном порядке зафиксировано в общем плане аудита.

аудит кассовая операция бухгалтерский

Значение уровня существенности, полученное по окончании этапа планирования аудита, а также любые корректировки значения уровня существенности в ходе проверки, должны быть утверждены руководителем данной проверки, что должно найти отражение в рабочей документации проверки.