Содержание

- Начисляем проценты за апрель, май, июнь месяц 2017г.

- Досрочное расторжение договора, возврат депозита

- Корректировка в программе излишне признанного дохода за апрель, май, июнь 2017г.

- Отражение в программе поступления процентов по депозиту

- Размещение денег на депозите — что это такое

- Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

- Как составляются бухгалтерские проводки при перечислении средств во вклад — депозит и при их возврате (поступлении на расчетный счет)

- Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

- Итоги

- Вопрос:

- Ответ:

Депозит или же банковский вклад – это сумма денежных средств, временно размещенных в банке или другом кредитном учреждении с целью получения дохода в виде процентов. Депозит является долгом банка или другого кредитного учреждения перед вкладчиком, то есть подлежит возврату.

Документом для отражения в бухгалтерском учете депозита является «Договор банковского вклада или депозита». Следует обратить особое внимание (для правильного отражения операций в бухгалтерском учете) на вид депозита в договоре, срок размещение денежных средств, процент начисления и расчет процентов, а также на условия при досрочном расторжении договора по размещению депозита.

Отразить размещение депозита в «1С:Бухгалтерия» можно двумя способами: путем загрузки выписки и ручным вводом документа.

Рассмотрим на примере, как отразить в программе «1С:Бухгалтерия 8.3» размещение денежных средств на депозит и начисление процентов по депозиту с досрочным расторжением договора.

Отметим также, что Базовая версия программы 1С:Бухгалтерия позволяет вести учет, а значит и управлять депозитами, только по одной организации. Если у вас несколько юрлиц и вы хотите в одной информационной базе вести учет депозитов и процентам по всем организациям, обратитесь к нам за продажей 1С:Бухгалтерия ПРОФ.

Пример

Организация ООО «Торговый дом «Комплексный» 05.04.2017 г. разместила в кредитной организации денежные средства на депозит: 5 000 000.00 рублей, под 8% годовых, сроком на 1 год. Выплата процентов происходит в конце срока действия договора. При досрочном расторжении договора проценты пересчитываются по ставке 2,5% годовых.

В бухгалтерском учете депозит признается финансовым вложением. Финансовые вложения принимаются к учету по первоначальной стоимости, которая равна сумме денежных средств, зачисленных на депозит.

Для учета суммы депозита выбран Субчет 55.03 (Депозитные счета).

Отражаем перечисление денежных средств на депозит в программе «1С:Бухгалтерия 8.3».

Создаем документ «Списание с расчетного счета», заходя для этого: «Банк и касса/Банковские выписки/Списание».

Заполняем открывшуюся карточку документа:

- Получатель – указываем «кредитную организацию в которою перечисляем денежные средства на депозит;

- Сумма: в нашем примере это 5 000 000,00 руб;

- Договор, который имеет вид «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – выбираем статью «Размещение депозита»;

- Счет расчетов – указываем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа прописываем, за что мы перечисляем денежные средства, в рамках какого договора;

- Устанавливаем флажок «Подтверждено выпиской банка»;

- Нажимаем «Провести и закрыть».

Рис.1 Заполняем открывшуюся карточку документа

Рис.1 Заполняем открывшуюся карточку документа

Начисляем проценты за апрель, май, июнь месяц 2017г.

Нам необходимо отразить в программе операцию по начислению процентов за апрель месяц. Заходим Операции/Операции, введенные вручную/Создать/Вид документа выбираем – «Операция»

Заполняем открывшуюся карточку документа:

- «От» – указываем дату учета операции 01.05.2017;

- «Содержание» – прописываем содержание нашей операции;

- «Сумма операции» – указываем сумму процента начисления за апрель 2017 .Рассчитывается по формуле 28 493,15 руб.= ((5 000 000* 8%)/365)*26 (где 8% ставка по договору, 365 количество дней в году, 26 количество дней за апрель).

Нам необходимо указать проводки «Проводки по начислению банковских процентов» в табличной части документа.

Нажимаем «Добавить» в табличной части.

Заполняем табличную часть документа:

- «Дебет» – выбираем субсчет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- «Субконто 2Дт» – из справочника «Контрагенты», выбираем наш «ПАО «Сбербанк»;

- «Субконто 3Дт» – выбираем депозитный договор «55»;

- «Субконто 4Дт» – указываем документ расчетов с контрагентами. В нашем примере это «Списание с расчетного счета 0000-000001 от 05.04.2017»;

- «Кредит» – выбираем счет 91.01 «Прочие доходы»;

- «Субконто Кт2» – статья ДДС «Проценты к получению (уплате);

- Записать и закрыть.

Рис.2 Начисляем проценты за апрель, май, июнь месяц 2017

Рис.2 Начисляем проценты за апрель, май, июнь месяц 2017

И за июнь: 32 876,71руб =((5 000 000* 8%)/365)*31 (где 8% ставка по договору, 365 количество дней в году, 30 количество дней за июнь).

Досрочное расторжение договора, возврат депозита

03.07.2017 организация ООО «Торговый дом «Комплексный» досрочно расторгает договор на размещение депозита с кредитной организацией. Для отражения этой операции в программе 1С:Бухгалтерия 8.3 создаем документ «Поступление на расчетный счет» в ручном режиме, заходим Банк и касса/Банковские выписки/Поступление.

Заполняем открывшуюся карточку документа:

- «Счет учета» – выбираем счет 51 «Расчетные счета»;

- «Вх. Номер» и «Вх. Дата» – указываем номер и дату банковского ордера;

- «Плательщик» – выбираем наш «ПАО «Сбербанк»;

- «Сумма» – указываем сумму нашего депозита 5 000 000,00 руб;

- «Договор» – выбираем с видом «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – указываем «Возврат депозита»;

- Счет расчетов – выбираем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа: прописываем, за что нам перечисляют денежные средства, в рамках какого договора;

- Поле «Счета расчетов» заполняется автоматически при выборе вида операции в документе «Поступление на расчетный счет»;

- Провести депозит в 1С (его возврат) и закрыть.

Рис.3 Досрочное расторжение договора, возврат депозита

Рис.3 Досрочное расторжение договора, возврат депозита

Так как организация досрочно расторгла договор на размещение депозита, нам необходимо пересчитать сумму процентов по пониженной ставке и отразить их в программе.

Для этого заходим Операции/Операции, введенные вручную/Создать – вид документа выбираем «Операция».

Заполняем открывшуюся карточку документа:

Далее нам необходимо указать проводки «по начислению банковских процентов» в табличной части документа.

Нажмите кнопку «Добавить в табличной части».

Заполняем табличную часть документа:

- «Дебет» – выбираем субсчет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- «Субконто 2Дт» из справочника «Контрагенты», выбираем наш «ПАО «Сбербанк»;

- «Субконто 3Дт» – выбираем депозитный договор » 55″;

- «Субконто 4Дт» – указываем документ расчетов с контрагентами. В нашем примере это «Списание с расчетного счета 0000-000001 от 05.04.2017»;

- «Кредит» выбираем счет 91.01 «Прочие доходы»;

- «Субконто Кт2» – статья ДДС «Проценты к получению (уплате)»;

- Записать и закрыть.

Рис.4 Проводки по начислению банковских процентов

Рис.4 Проводки по начислению банковских процентов

Корректировка в программе излишне признанного дохода за апрель, май, июнь 2017г.

Теперь нам необходимо в программе 1С:Бухгалтерия 8.3 провести корректировки по начисленным процентам за апрель, май, июнь 2017 г. в связи с излишним начислением процентов по размещению депозита.

Для этого заходим Операции/Операции, введенные вручную/Создать – вид документа выбираем «Сторно документа».

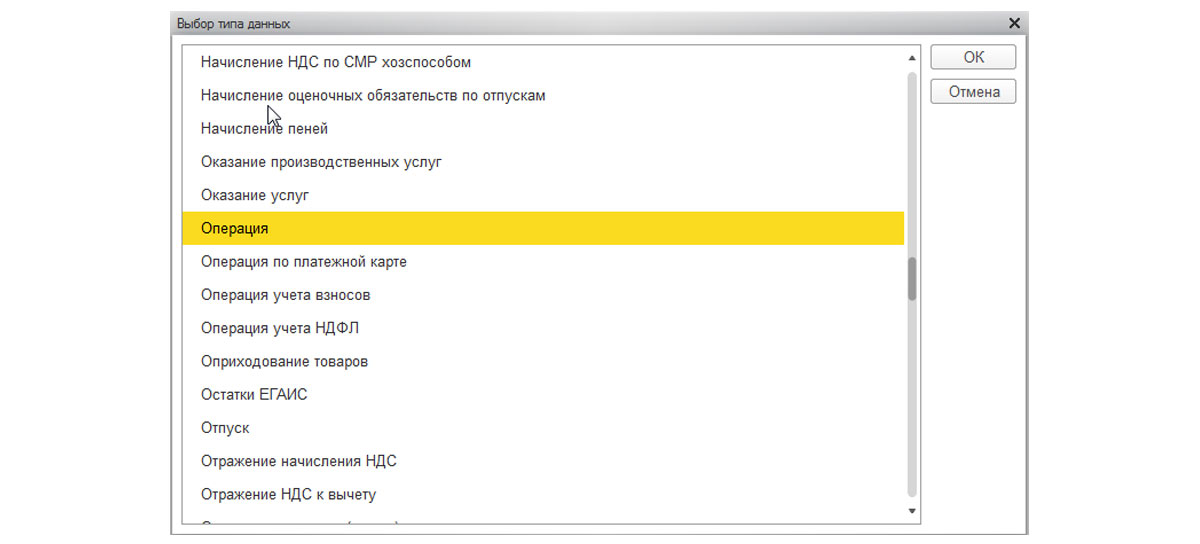

Заполняем открывшуюся карточку документа:

- «От» – указываем дату учета операции 03.07.2017;

- «Сторнируемый документ» – нажимаем на три точки;

- В открывшемся окне выбираем «Операция»;

Рис.5 Операция

Рис.5 Операция - Нам необходимо выбрать документ для сторнирования: выбираем первый документ «Операции, введенные вручную/Начисление процентов за апрель 2017;

Рис.6 Начисление процентов

Рис.6 Начисление процентов - Все остальные поля и табличная часть заполнятся автоматически;

- Записать и закрыть.

Рис.7 Корректировка в программе излишне признанного дохода за апрель, май, июнь 2017

Рис.7 Корректировка в программе излишне признанного дохода за апрель, май, июнь 2017

Корректировку необходимо делать отдельными документами на каждую операцию по начисленным процентам на депозит за апрель, май и июнь 2017.

Рис.8 Корректировка

Рис.8 Корректировка

Отражение в программе поступления процентов по депозиту

Для отражения поступления процентов по депозиту в программе 1С:Бухгалтерия 8.3 в ручном режиме создаем документ «Поступление на расчетный счет» для это заходим Банк и касса/Банковские выписки/Поступление.

Заполняем открывшуюся карточку документа:

- «Счет учета» – выбираем счет 51 «Расчетные счета»;

- «Вх. Номер» и «Вх. Дата» – указываем номер и дату банковского ордера;

- «Плательщик» – выбираем наш «ПАО «Сбербанк»;

- «Сумма» – указываем сумму нашего депозита 5 000 000,00 руб;

- «Договор» — выбираем с видом «Прочее» и соответствующую валюту расчетов;

- Статья ДДС — выбираем «Проценты по кредитам и займам»;

- Счет расчетов – указываем субсчет 76.09 («Прочие расчеты с разными дебиторами и кредиторами»);

- В поле назначение платежа: прописываем, за что нам перечисляют денежные средства, в рамках какого договора;

- Поле «Счета расчетов» заполняется автоматически при выборе вида операции в документе «Поступление на расчетный счет»;

- Проведя, отразить депозит в 1С и закрыть.

Рис.9 Отражение в программе поступления процентов по депозиту

Для проверки суммы начисленных процентов в программе «1С:Бухгалтерия 8.3» нужно сформировать отчет «Карточка счета», указав в отборе счет 76.09.

Рис.10 Карточка счета Рис.11 Карточка счета

Просмотреть остаток по сумме депозита в программе «1С:Бухгалтерия 8.3» можно, сформировав отчет «Карточка счета» и указав в отборе счет 55.03.

Рис.12 Карточка счета 55.03

Мы рассмотрели на примере размещение денежных средств на депозит в «1С:Бухгалтерия» путем загрузки выписки и ручным вводом документа, а также начисление процентов по депозиту с досрочным расторжением договора. Любой из способов вполне простой, но требует определенных знаний. Если у вас остались вопросы по настройке, работе или приобретению программы, обращайтесь к нашим специалистам, которые помимо услуг комплексной автоматизации бухгалтерского учета осуществляют сопровождение 1С.

Размещение денег на депозите — что это такое

Если у организации образуются свободные денежные средства, то чтобы они не лежали мертвым грузом на расчетном счете, организация может заставить их работать. Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход. Одним из способов получения такого дохода является размещение средств на депозите.

Депозитный счет — это счет в банковском учреждении, на котором лицо размещает свободные денежные средства, а банк согласно условиям подписанного договора начисляет на них проценты в установленном размере. Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

ВАЖНО! Депозитный счет не предусмотрен для осуществления расчетов по нему с третьими лицами.

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55. К указанному счету Планом счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

ОБРАТИТЕ ВНИМАНИЕ! Способ учета движения денег на депозите организация закрепляет в учетной политике.

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы». Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Условия договора банковского вклада (депозита) могут влиять на налоги и бухучет у вкладчика. Как проверить формулировки договора узнайте из Путеводителя по сделкам от КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал.

Как составляются бухгалтерские проводки при перечислении средств во вклад — депозит и при их возврате (поступлении на расчетный счет)

Итак, организация приняла решение разместить свободные денежные средства на депозитном счете в банке. Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

- вид вклада;

- сумма, зачисляемая на депозит;

- размер начисляемых банком процентов и периодичность их начисления;

- размер платы за обслуживание депозитного счета;

- срок хранения денежных средств на счете;

- ответственность, предусмотренная для каждой из сторон;

- условия расторжения договора;

- другие условия, согласованные сторонами.

После того как все формальности будут улажены, банк открывает депозитный счет, куда обычно с расчетного счета перечисляются денежные средства организации. При этом на основании первичных документов, в том числе и выписки банка, в учете должна быть сделана запись:

Дт 55.3, 58 «Депозиты» Кт 51.

Если перевод был осуществлен с валютного счета, то запись примет вид:

Дт 55.3 Кт 51, 58 «Депозиты».

По окончании срока хранения денежных средств на депозитном счете банк обязан вернуть их владельцу на расчетный счет. Проводки по возврату депозита будут следующими:

Дт 51, 52 Кт 55.3, 58 «Депозиты».

Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Дт 76 Кт 91.1.

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

Дт 51 Кт 76.

Вы можете подтвердить сделанные нами выводы, в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход. В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Вопрос:

Компания имеет депозит в банке. Как отразить сумму начисленного банком вознаграждения по депозиту в 1С?

Ответ:

В типовой конфигурации «Бухгалтерия 8 для Казахстана» не реализован специализированный документ для отражения в учете начисленного банком вознаграждения по депозиту.

Для этого можно воспользоваться документом Операция (бухгалтерский и налоговый учет), который доступен в разделе Операции.

При заполнении документа указывается организация, дата документа. Также пользователь может заполнить произвольно поле .

На закладке Бухгалтерский учет отражаются данные по начисленному банковскому вознаграждению с указанием соответствующих счетов.

Пример

- Дт 1270 «Прочая краткосрочная дебиторская задолженность»

- Кт 6110 «Доходы по вознаграждениям»

Важно!

В соответствии с статьи 226 НК РК вознаграждения по депозитам включаются в совокупный годовой доход и отражаются в Декларации по корпоративному подоходному налогу (форма 100.00).

Следовательно, сумму вознаграждения по депозиту необходимо также отражать и по налоговому учету.

Пример

Отражение полученного дохода по депозиту в налоговом учете:

- ДОКУМЕНТЫ

Информация о кредитных организациях, в которых может быть открыт специальный счет и специальный депозит фонда капитального ремонта многоквартирного дома, размещена на странице «Документы — Информация о банках»

Решения о выборе или смене способа формирования фонда капитального ремонта с 30.07.2017 года принимаются на общем собрании собственников жилья более чем пятьюдесятью процентами голосов от общего числа голосов собственников помещений в многоквартирном доме. Но если собственники хотят установить размер взноса в размере превышающем минимально установленный или разместить временно-свободные средства на специальном депозите — то такое решение принимается не менее чем двумя третями голосов от общего числа голосов собственников помещений в многоквартирном доме.

Для изменения способа формирования фонда капитального ремонта на специальный счет в адрес регионального оператора (почтой или нарочно, по адресу: г. Калининград, ул. Комсомольская, д.51) необходимо предоставить решение (протокол с приложениями, оформленный согласно требованиям, установленными Приказом Минстроя России от 28.01.2019 N 44/пр «Об утверждении Требований к оформлению протоколов общих собраний собственников помещений в многоквартирных домах и Порядка направления подлинников решений и протоколов общих собраний собственников помещений в многоквартирных домах в уполномоченные органы исполнительной власти субъектов Российской Федерации, осуществляющие государственный жилищный надзор» (Зарегистрировано в Минюсте России 21.02.2019 N 53863).

Решение о смене способа формирования фонда капитального ремонта со счета регионального оператора на специальный счет вступает в силу через три месяцев после направления региональному оператору решения общего собрания собственников помещений в многоквартирном доме (ч. 6 ст.4 Закона Калининградской области от 26.12.2013 №293).

Решение о смене способа формирования фонда капитального ремонта со специального счета на счет регионального оператора вступает в силу через один месяц после направления владельцу специального счета решения общего собрания собственников помещений в многоквартирном доме (ч.6 ст. 173 ЖК РФ).

ВНИМАНИЕ! В случае, если на проведение капитального ремонта общего имущества в многоквартирном доме предоставлены и не возвращены кредит, заем или имеется подлежащая погашению за счет фонда капитального ремонта задолженность по оплате оказанных услуг и (или) выполненных работ по капитальному ремонту общего имущества в многоквартирном доме, принятие собственниками помещений в многоквартирном доме решения об изменении способа формирования фонда капитального ремонта в отношении этого многоквартирного дома допускается при условии полного погашения такой задолженности.

Для последующего перечисления денежных средств, в случае смены способа формирования фонда капитального ремонта со счета регионального оператора на специальный счет — необходимо предоставить справку банка об открытии специального счета в которой указан адрес многоквартирного дома для которого открыт специальный счет и/или заверенную копию договора об открытии специального счета в котором указаны адрес и реквизиты специального счета.

Уточнения и разъяснения по данным вопросам Вы можете получить по телефону 674-537 (Финансово-экономический отдел ФКР КО)

РАЗМЕЩЕНИЕ ВРЕМЕННО СВОБОДНЫХ ДЕНЕЖНЫХ СРЕДСТВ ФОНДА КАПИТАЛЬНОГО РЕМОНТА, формируемого на специальном счете

Согласно статьи 175.1 Жилищного кодекса Российской Федерации временно свободные средства фонда капитального ремонта, формируемого на специальном счете, размещаются владельцем специального счета на основании решения общего собрания собственников помещений в многоквартирном доме на специальном депозите в российской кредитной организации, соответствующей требованиям, установленным частью 2 статьи 176 Жилищного кодекса Российской Федерации (список), на основании договора специального депозита, который заключается в соответствии с Гражданским кодексом Российской Федерации и с особенностями, установленными Жилищного кодекса Российской Федерации.

РАЗМЕЩЕНИЕ ВРЕМЕННО СВОБОДНЫХ ДЕНЕЖНЫХ СРЕДСТВ ФОНДА КАПИТАЛЬНОГО РЕМОНТА, формируемого на специальном счете

Согласно статьи 175.1 Жилищного кодекса Российской Федерации временно свободные средства фонда капитального ремонта, формируемого на специальном счете, размещаются владельцем специального счета на основании решения общего собрания собственников помещений в многоквартирном доме на специальном депозите в российской кредитной организации, соответствующей требованиям, установленным частью 2 статьи 176 Жилищного кодекса Российской Федерации, на основании договора специального депозита, который заключается в соответствии с Гражданским кодексом Российской Федерации и с особенностями, установленными Жилищным кодексом Российской Федерации.

Решение о размещении принимаются на общем собрании собственников жилья большинством не менее двух третей голосов от общего числа голосов собственников помещений в многоквартирном доме.

Фондом капитального ремонта проведен мониторинг предложений кредитных организаций, осуществляющих деятельность на территории Калининградской области, в которых у Фонда открыты специальные счета многоквартирных домов, по условиям размещения временно свободных средств фонда капитального ремонта, формируемого на специальном счете. Условия приведены в таблице № 1.

Таблица. Условия размещения временно-свободных денежных средств фонда капитального ремонта на специальных депозитах.

* ВНИМАНИЕ! Данные условия актуальны на дату публикации, не являются офертой кредитных организаций и носят информационный характер. Условия могут быть изменены кредитной организацией. Размер процентной ставки по депозиту определяется кредитной организацией на дату размещения денежных средств и может отличаться от информации, представленной в таблице.

Для осуществления процедуры размещения временно свободных средств фонда капитального ремонта, сформированного на специальном счете, в адрес владельца специального счета необходимо направить решение (протокол с приложениями) оформленное с учетом требований законодательства.

Примерная форма решения о размещении временно свободных средств фонда капитального ремонта, сформированного на специальном счете, владельцем которого является региональный оператор

Примерная форма решения о смене кредитной организации