Содержание

- Правила закрытия счетов бухучета

- Подборка статей на тему “Проводки”:

- Счет 84. «Нераспределенная прибыль, непокрытый убыток». Проводки

- На что может быть потрачена нераспределенная прибыль?

- ОСОБЕННОСТИ ЗАКРЫТИЯ ФИНАНСИРОВАНИЯ

- ПОДГОТОВИТЕЛЬНАЯ РАБОТА

- Основные бухгалтерские проводки по закрытию года

- Практический пример составления проводок при закрытии года

- Закрываем счета 90 и 91

- Как подготовиться к реформации баланса в 2019 году

- 1 этап реформации баланса: Закройте счета, на которых в течение года отражали доходы и расходы компании

- 2 этап реформации баланса: Включите финансовый результат, полученный за год, в состав нераспределенной прибыли или непокрытого убытка

Правила закрытия счетов бухучета

Любой фирме придется закрывать год и для этого нужно использовать правила закрытия счетов (специальные проводки). Это сводится к реформации баланса . то есть к обнулению некоторых счетов. Обязательно закрывать счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки», отведенные для отражения реализации и финансовых результатов. Остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Перед тем как приступить к данной процедуре, необходимо выполнить подготовительную работу. Проверьте остатки, во-первых, по счетам 41 «Товары» и 10 «Материалы» (при большом ассортименте, возможно, понадобится инвентаризация), а во-вторых, по счетам незавершенного производства 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства» и 44 «Расходы на продажу». Изучив результаты, разберитесь, не вкралась ли ошибка из-за не списанных вовремя расходов.

Перед реформацией баланса полезно также свериться с данными контрагентов и уточнить остатки задолженностей. Не помешает узнать в своей налоговой инспекции, все ли платежи прошли, нет ли каких-то невыясненных сумм и т. д.

Короче говоря, лучше просмотреть все счета и, пока есть время, исправить недочеты, внеся нужные корректировки на последнюю отчетную дату — 31 декабря.

Теперь перейдем непосредственно к реформации. В принципе ничего сложного здесь нет, но мы решили рассказать подробнее о каждом обнуляемом счете.

>Самые интересные статьи журнала «Упрощенка»

В ближайшем номере журнала «Упрощенка» выйдет огромная таблица всех изменений по УСН — 2016. Не забудьте подписаться !

Подборка статей на тему “Проводки”:

В соответствии с Планом счетов, утвержденным приказом Минфина России от 31.10.2000 № 94н. на счете 90 «Продажи» могут быть открыты следующие субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

«Упрощенцы» не являются плательщиками НДС, поэтому субсчет 90-3 практически не используют (разве что захотят по собственной инициативе выставлять счета-фактуры с НДС и соответственно перечислять данный налог в бюджет на основании пункта 5 статьи 173 НК РФ). Об этом говорится в пунктах 2 и 3 статьи 346.11 НК РФ

Субсчет 90-4 тоже не пригодится, так как при производстве подакцизной продукции «упрощенка» запрещена. Остаются только субсчета 90-1, 90-2 и 90-9. Их и будем рассматривать.

Напомним, что в течение года на субсчете 90-1 накапливается выручка за товары (работы, услуги), на субсчете 90-2 — их себестоимость, а на субсчете 90-9 ежемесячно отражается финансовый результат от продаж — положительная или отрицательная разница названных показателей.

Счет 90 закрывают следующим образом. На субсчет 90-9 сначала списывают кредитовый остаток с субсчета 90-1, а затем дебетовый остаток с субсчета 90-2. Проводки такие:

ДЕБЕТ 90-1 КРЕДИТ 90-9;

ДЕБЕТ 90-9 КРЕДИТ 90-2.

Если в течение года финансовые результаты формировались верно, то после этих операций на счете 90 останется ноль.

ООО «Заря» применяет УСН (объект налогообложения — доходы минус расходы) и ведет бухгалтерский учет в полном объеме. Занимается оптовой торговлей. За 2016 год выручка от реализации составила 15 400 750 руб. себестоимость проданных товаров — 10 600 900 руб. издержки обращения — 2 800 920 руб. Закроем счет 90.

Следуя условиям, представим бухгалтерский учет фирмы до реформации счета 90 (табл.).

Таблица. Суммарные бухгалтерские проводки по счету 90 ООО «Заря»

Как видно, на счете 90-1 образовался кредитовый остаток в сумме 15 400 750 руб. а на счетах 90-2 и 90-9 — дебетовые остатки в сумме 13 401 820 руб. (10 600 900 руб. + 2 800 920 руб.) и 1 998 930 руб.

Приступим к реформации счета 90 (табл. 4).

После этих операций счета 90-1 и 90-2 должны обнулиться. Проверим состояние счета 90-9:

- 1 998 930 руб. – 15 400 750 руб. + 13 401 820 руб. = 0.

- Счет 90 «чистый», его реформация завершена.

На счете 91 «Прочие доходы и расходы» обычно открывают три субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Никаких особенностей в счете 91 для «упрощенцев» нет, не считая того, что среди расходов на субсчете 91-1 не будет начисленного с реализации НДС.

Реформация счета 91 происходит так же, как и счета 90: остатки субсчетов 91-1 и 91-2 списывают на субсчет 91-9, где они взаимно погашаются.

В 2016 году ООО «Заря» не только вело торговлю, но и сдавало в аренду производственные помещения, за что выручило 1 940 650 руб. Расходы по оказанию данных услуг составили 1 200 300 руб. прочие расходы, отражаемые на счете 91 (проценты по кредитам), — 150 400 руб. Проведем реформацию счета 91.

Как и в предыдущем примере, сначала покажем суммарные проводки по счету 91 (табл. 5).

Остаток на счете 91-1 оказался кредитовым и равен 1 940 650 руб. остатки на счетах 91-2 и 91-9 — дебетовыми на сумму 1 350 700 руб. (1 200 300 руб. + 150 400 руб.) и 589 950 руб.

Займемся реформацией счета 91 (табл.).

Таблица. Суммарные бухгалтерские проводки по счету 91 ООО «Заря» за 2016 год

Счет 84. «Нераспределенная прибыль, непокрытый убыток». Проводки

По итогам года организация определяет финансовый результат от своей деятельности. Финансовый результат формируют доходы и расходы от основных видов деятельности, отражающиеся на счете 90 «Продажи». прочие доходы и расходы. отражающиеся на счете 91, а также налоги (налог на прибыль ) и другие доходы и расходы, не включенные в счета 90 и 91. Например, напрямую на счет 99 списываются чрезвычайные расходы.

В конце года выполняются закрывающие проводки, счета 90 и 91 закрываются, итоговый финансовый результат формируется на счете 99 – по дебету отражается убыток, по кредиту – прибыль. Подробнее о формировании итогового финансового результат можно прочитать в этой статье .

В данной статье хочу подробнее остановиться на том, что в дальнейшем происходит с полученной прибылью или убытками.

В конце года, когда все счета закрыты, все проводки выполнены и все операции учтены, выполняется последняя завершающая проводка – по отражению чистой прибыли или убытка за год.

Соответствующие проводки имеют вид:

Д99 К84 – отражена величина чистой прибыли за год.

Д84 К99 – отражена величина убытка за год.

Счет 84 «Нераспределенная прибыль (непокрытый убыток) – это активно-пассивный счет, на котором отражается либо величина нераспределенной прибыли, либо непокрытого убытка.

Читайте более подробно про отражение прибылей и убытков организации статье: «Учет финансовых результатов. Счет 99 — прибыли и убытки «.

По окончанию года на собрании участников общества принимается решения о том, на что будет использована нераспределенная прибыль или как будет покрываться полученный убыток. Итогом собрания является его письменное решение, в котором оговариваются эти моменты. В соответствии с этим решением и выполняются все дальнейшие проводки по распределению чистой прибыли или покрытию убытков (в зависимости от того, какой финансовый итог деятельности общества).

На что может быть потрачена нераспределенная прибыль?

Прежде всего, надо сказать, что распределять прибыль можно только один раз и только на основании решения собрания. Если не будет решения, то и прибыль распределять нельзя.

Важно, что распределение происходит только один раз в год – на собрании участников по окончанию года. Если принято решение не распределять прибыль, то она так и будет отражаться по кредиту счета 84, в следующих годах она будет считаться нераспределенной прибылью прошлых лет и может быть использована только на реинвестирование.

При определении того, на что может быть «потрачена» чистая прибыль за год, необходимо также учитывать положения учетной политики организации .

Чистая прибыль может быть использована на:

- Создание резервного капитала (для акционерных обществ создание этого капитала является обязательным);

- Погашение убытков прошлых лет;

- Выплату дивидендов участникам общества в соответствие с размером их доли (вкладов);

- Другие цели (путевки работникам, материальная помощь, благотворительность и пр.).

ОСОБЕННОСТИ ЗАКРЫТИЯ ФИНАНСИРОВАНИЯ

- Учреждение, финансируемое субсидиями на выполнение государственного задания, обязано до 31 декабря включительно рассчитаться по своим обязательствам:

- начислить и выплатить зарплату по бюджетному виду деятельности и перечислить страховые взносы;

- произвести все выплаты в пределах полученных годовых ассигнований по плану финансово-хозяйственной деятельности (ФХД), в разрезе статей КОСГУ;

- закрыть кредиторскую и дебиторскую задолженность.

2. Объем бюджетных ассигнований, выделенных на финансовый год, и предельные объемы финансирования текущего года прекращают свое действие 31 декабря. Остаток неиспользованных субсидий не является переходящим на следующий финансовый год, не позднее двух последних рабочих дней подлежит перечислению получателями бюджетных средств на единый счет бюджета (ст. 24 Бюджетного кодекса РФ; далее — БК РФ).

Бухгалтерские записи по возврату неиспользованных субсидий:

Дебет счета 4.401.10.130 Кредит счета 4.303.05.730 — начислена задолженность по возврату в доход бюджета остатков субсидии, предоставленной на финансовое обеспечение выполнения государственного задания;

Дебет счета 4.303.05.830 Кредит счета 4.201.11.61 — перечислены с лицевого счета учреждения остатки суммы субсидии в доход бюджета.

3. После 25 декабря получатели бюджетных средств утрачивают право на принятие денежных обязательств, определенное ст. 225 БК РФ. Сокращение срока принятия денежных обязательств по сравнению со сроком завершения финансового года вызвано необходимостью завершить в оставшееся время до окончания года остальные процедуры санкционирования и расходования бюджетных средств.

В срок до 28 декабря орган, исполняющий бюджет, должен завершить подтверждение денежных обязательств, принятых получателями бюджетных средств, а в срок до 31 декабря включительно — оплатить их.

4. Статьей 242 БК РФ установлены особенности закрытия счетов от предпринимательской деятельности, на которых по состоянию на 31 декабря числится остаток денежных средств. В отличие от остатков финансирования из бюджета, остаток средств, полученных бюджетным учреждением от предпринимательской деятельности, изъятию не подлежит и зачисляется в полном объеме на лицевом счете в федеральном казначействе на следующий год.

ПОДГОТОВИТЕЛЬНАЯ РАБОТА

Рассмотрим подготовительные мероприятия, которые нужно последовательно провести в бюджетном учреждении перед закрытием финансового года.

Инвентаризация

1. Проводим инвентаризацию имущества организации, проверяем и корректируем данные об излишках и недостачах.

2. Проводим инвентаризацию расчетов с дебиторами и кредиторами, до конца года рассчитываемся по кредиторской задолженности, взыскиваем дебиторскую задолженность.

3. До закрытия счетов текущего финансового года проводим расчеты по налогам и сборам, проверяем корректность и правильность всех расчетов.

Результаты инвентаризации оформляют документально, изменения вносят в баланс на основании произведенных проводок по корректировке данных.

Определение доходов и расходов по предпринимательской деятельности

Информация о доходах от предпринимательской деятельности формируется на счете 2.401.10.130 «Доходы от оказания платных услуг».

Начисление доходов от оказания платных услуг отражается следующей проводкой:

Дебет счета 2.205.31.560 Кредит счета 2.401.10.130 — на основании акта приема-сдачи выполненных работ (услуг) и договора.

По завершении отчетного периода (месяца) обобщающая информация о затратах на изготовление готовой продукции, выполнение работ, оказание услуг собирается на счете 0.109.00.000. Этот счет детализирован следующим образом:

0.109.60.200 «Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг» (к прямым расходам относятся затраты, непосредственно связанные с оказанием конкретного вида государственных услуг);

0.109.70.200 «Накладные расходы»;

0.109.80.200 «Общехозяйственные расходы»;

0.109.90.200 «Издержки обращения».

По завершении месяца накладные и общехозяйственные расходы распределяют по видам услуг и относят на счет 0.109.60.200 (в разрезе КОСГУ):

Дебет счета 0.109.60.200 Кредит счета 0.109.70.200 (0.109.80.200).

Расходы, осуществленные за счет чистой прибыли по предпринимательской деятельности (материальная помощь, подарки и т. д.), сразу относят на финансовый результат — счет 2.401.20.000 (в разрезе КОСГУ).

Расходы формируются отдельно по источникам финансирования — за счет предпринимательской деятельности (КФО 2), субсидий на выполнение государственного задания (КФО 4).

Определение полученных субсидий и расходов по бюджетной деятельности

В учете бюджетных учреждений бухгалтерские операции по отнесению фактической себестоимости оказанных услуг, выполненных работ в рамках исполнения государственного задания отражаются на счете 4.109.60.200.

Следует отметить, что Приказом Минфина России от 01.12.2015 № 190н внесены изменения в порядок отнесения операций на соответствующие группы, статьи, подстатьи КОСГУ и в порядок применения бюджетной классификации Российской Федерации, утвержденные Приказом Минфина России от 01.07.2013 № 65н.

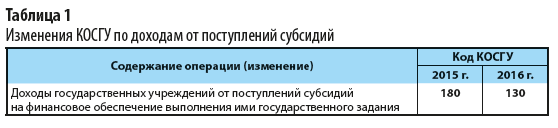

С 2016 года доходы учреждений от поступлений субсидий на выполнение государственного задания должны отражаться по статье 130 «Доходы от оказания платных услуг (работ)» КОСГУ (табл. 1). Раньше использовалась статья 180 «Прочие доходы» КОСГУ.

Поступление доходов в виде субсидий на государственное задание отражается проводками:

Дебет счета 4.205.31.560 Кредит счета 4.401.10.130 — начислены доходы в сумме субсидии, выделенной на выполнение задания учредителя;

Дебет счета 4.201.11.510 Кредит счета 4.205.31.660 — поступили денежные ассигнования на расчетный счет в виде субсидии.

Приказом Минфина России от 24.12.2015 № 209н внесены изменения в Инструкцию по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденную Приказом Минфина России от 16.12.2010 № 174н.

Проводки по субсидиям приведены в соответствие с кодом КОСГУ 130, по которому теперь отражается доход от субсидий на госзадание (вместо счета 4.401.10.180 применяется счет 4.401.10.130, вместо счета 4.205.80.000 — счет 4.205.31.000).

Расходы, произведенные за счет субсидий, формирующие себестоимость услуг (работ), отражаются на счете 4.109.60.200.

Исключением из этого правила является перечень расходов, которые не подлежат включению в фактическую себестоимость за счет средств субсидий. Такие расходы сразу списываются в Дебет счета 4.401.20.200 «Расходы текущего финансового года» и отражаются по кодам 262, 263, 273, 290 КОСГУ.

Кроме того, непосредственно в Дебет счета 4.401.20.271 «Расходы на амортизацию основных средств и нематериальных активов» списываются суммы амортизации, начисленной по основным средствам, так как суммы амортизации и расходы по приобретению ОС, кроме малоценных быстроизнашивающихся предметов, не учитываются при расчете размера субсидии на выполнение государственного задания.

Бухгалтерские проводки при закрытия финансового года у юридических лиц составляются в следующей последовательности:

- Закрытие счетов по учету издержек (в т.ч. и косвенных затрат).

- Закрытие 90 счета, расчет прибыли компании.

- Реформация баланса: закрытие основных счетов по учету доходов и расходов фирмы, анализ финансового состояния предприятия, эффективности предпринимательской деятельности, получение показателя чистой прибыли или чистого убытка организации.

Закрытие года представляет собой сведение финансовых результатов деятельности организации на 31 декабря отчетного года.

Перед закрытием необходимо перепроверить все основные данные и провести обязательные регламентные операции:

- Сверить взаиморасчеты с контрагентами, проанализировать проведенную в учете документацию, восстановить последовательность отображения хозяйственных мероприятий (анализ счетов 50, 51, 60, 62, 76 и т.д.).

- Начислить заработную плату сотрудникам, налоги и страховые взносы по итогам года (сч.70, 68, 69).

- Проанализировать остатки товаров и МПЗ (сч. 41, 10, 43). Провести инвентаризацию склада и скорректировать данные при необходимости.

- Начислить амортизацию по основным средствам, провести переоценку (сч. 01, 02).

- Проверить понесенные издержки (мониторинг счетов 20, 29, 25, 26, 44 и т.д.).

- Рассчитать все полученные доходы и расходы компании (остатки со сч. 90 и 91 списываются в сч. 99).

Следует иметь в виду! Согласно законодательству РФ, представление бухгалтерской отчетности в налоговые органы осуществляется до 31 марта года, следующего за отчетным. Однако все проверочные мероприятия до закрытия года следует производить постепенно на протяжении всего 4 квартала.

После проведения подготовительных процедур осуществляется закрытие года – реформация баланса, при которой выявляется чистая прибыль или чистый убыток компании.

Основные бухгалтерские проводки по закрытию года

Анализ продаж

Для подведения результатов деятельности организаций по обычным видам деятельности необходимо произвести анализ субсчетов счета 90:

- 90.1: на данном субсчете отображаются все поступления, полученные компанией за проданные товары. Остаток субсчета – полученная выручка за период:

Дт50,51 Кт90.01 – получена оплата;

Дт62 Кт90.01 – отражена выручка от продаж;

- 90.02: себестоимость реализованных товаров при продаже:

Дт90.02 Кт41 – списание учетной стоимости товаров;

Дт90.02 Кт20 – себестоимость выполненных работ;

- 90.03: отображается НДС, начисленный к уплате в контролирующие органы:

Дт90.03 Кт68.

Ежемесячно данные субсчета сопоставляются, и остаток переносится в субсчет 90.09, который отображает рассчитанные финансовые итоги: Дт – убыток; Кт – прибыль.

При закрытии периода остатки 90.09 попадают в дебет 99 счета при полученной прибыли за обычные виды предпринимательской деятельности и в кредит сч. 99 при убыточной работе.

Анализ внереализационной деятельности

По операциям, не связанным с обычной предпринимательской деятельностью организации, анализ осуществляется на основе мониторинга субсчетов 91 счета:

- 91.01: субсчет предназначен для сведения информации об иных доходах фирмы. К ним могут быть отнесены: курсовые разницы, излишки МПЗ в результате инвентаризации, доход от предоставляемых контрагентам заемных средств и т.д.:

Дт50,51 Кт91.01 – получен доход от продажи собственного оборудования;

Дт73 Кт91.01 – доход от предоставленных займом в виде выплачиваемых процентов;

- 91.02: здесь собирается информация обо всех внереализационных издержках: банковские комиссии, недостачи товаров, налоговые штрафы и пени и т.д.:

Дт91.02 Кт66,67 – выплата процентов за пользование заимствованными денежными средствами;

Дт91.02 Кт01 – уменьшение стоимости оборудования по итогам переоценки.

Ежемесячно данные субсчета сопоставляются, и остаток переносится в субсчет 91.09, который отображает рассчитанные финансовые итоги: Дт – убыток; Кт – прибыль.

При закрытии периода остатки 90.09 попадают в кредит 99 счета при полученной прибыли за обычные виды предпринимательской деятельности и в дебет сч. 99 при убыточной работе.

Реформация баланса

После проведения закрытия всех основных счетов в соответствии с правилами ведения бухгалтерского учета и анализа всей собранной информации осуществляется реформация баланса – выявление общего финансового результата и отнесение его на сч. 84 для последующего распределения. Проведенная реформация может рассказывать об эффективности использования организацией трудовых и материальных ресурсов:

- Дт99 Кт84 – отображение нераспределенной в течение года прибыли;

- Дт84 Кт99 – информация о непокрытых убытках.

Авторское дополнение! Учет на 84 счете осуществляется нарастающим итогом. Решения о распределении прибыли или способах покрытия убытков принимаются на общем собрании собственников уже после утверждения годовой финансовой отчетности.

Практический пример составления проводок при закрытии года

Общество с ограниченной ответственностью «Колосок» занимается продажей офисных кресел, закупаемых у поставщиков за 3 000 рублей (в т.ч. НДС 18% — 457,62). В течение года закупочная цена не менялась, поэтому реализационная стоимость оставалась постоянной: 5 000 рублей (в т.ч. НДС 18% — 762,71). В течение года весь товар был продан (40 ед.).

Кроме того, компания оплачивает услуги банка, которые составили 890 рублей.

Бухгалтерские проводки по осуществленным хозяйственным операциям:

- Дт41 Кт60: 101 694,20 рублей – оприходование на склад офисной мебели для дальнейшей продажи;

- Дт19.03 Кт60: 18 305,80 руб. – НДС от поставщика;

- Дт51 Кт90.01: 200 000 рублей – выручка от продажи кресел;

- Дт91.02 Кт41: 101 694,20 руб. – списание себестоимости кресел (в себестоимость ООО «Колосок» включает только закупочную цену поставщиков);

- Дт90.03 Кт68.02: 30 508,47 руб. – расчет НДС к уплате в налоговые органы;

- Дт91.02 Кт51: 890 руб. – банковские комиссии.

Итоги по 90 счету в конце месяца:

Дт: 101 694,20 руб. + 30 508,47 руб. = 132 202,67 руб.

Кт: 200 000 руб.

Конечный остаток: 67 797,33 рублей – получена прибыль от продажи.

Итоги по 91 счету в конце месяца:

Дт91.09 Кт91.02: 890 руб. — убыток.

Закрытие года:

Дт90.09 Кт99: 67 797,33 руб. – отображена прибыль от обычных видов предпринимательской деятельности.

Дт91.09 Кт99: 890 руб. – убыток от внереализационной деятельности.

По итогам отчетного года ООО «Колосок» получило прибыль, которая будет включена в состав нераспределенной:

Дт84 Кт99: 66 907,33 руб. – определение финансовых результатов хозяйственной жизни компании при закрытии года, по состоянию на 31 декабря.

Закрываем счета 90 и 91

31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Синтетические (свернутые) счета 90 и 91 на момент закрытия субсчетов не должны иметь остатков. Отсутствие сальдо на этих счетах достигается путем ежемесячного сопоставления дебетового и кредитового оборотов отдельно по счетам 90 и 91 и выявления финансового результата на субсчетах 90-9 и 91-9 соответственно. Следовательно, к моменту закрытия субсчетов на субсчетах 90-9 и 91-9 числятся накопленные за год прибыль или убыток от обычных видов деятельности или прочих операций соответственно.

При закрытии года проводки, как правило, формируются автоматически в применяемой бухгалтерской программе.

Покажем, какие должны быть сделаны бухгалтерские записи:

| Операция | Дебет субсчета | Кредит субсчета |

|---|---|---|

| Отражено закрытие субсчета 90-2 | 90-9 «Прибыль/убыток от продаж» | 90-2 «Себестоимость продаж» |

| Отражено закрытие субсчета 90-3 | 90-3 «НДС» | |

| Отражено закрытие субсчета 90-4 | 90-4 «Акцизы» | |

| Отражено закрытие субсчетов 90-1 и 90-9 | 90-1 «Выручка» | 90-9 |

| Отражено закрытие субсчета 91-2 | 91-9 «Сальдо прочих доходов и расходов» | 91-2 «Прочие расходы» |

| Отражено закрытие субсчетов 91-1 и 91-9 | 91-1 «Прочие доходы» | 91-9 |

Если к счетам 90, 91 были открыты иные субсчета и на них были накоплены дебетовые сальдо, закрываются они аналогично: кредитуются в дебет субсчетов 90-9 или 91-9 соответственно.

В результате произведенных записей оказываются закрытыми все субсчета к счетам 90 и 91.

Как подготовиться к реформации баланса в 2019 году

Перед тем как приступить к реформации баланса, обязательно удостоверьтесь, что все документы сданы в бухгалтерию и все финансово-хозяйственные операции отражены на счетах бухгалтерского учета. Для этого проведите инвентаризацию (как это сделать, мы рассказали в статье). И только после того, как вы будете уверены, что в бухгалтерском учете все отражено правильно, начните делать реформацию.

Обратите внимание: у вас не получится провести реформацию, пока вы не подвели итоги налогового учета при УСН и не рассчитали сумму «упрощенного» (минимального) налога по итогам года. Ведь «упрощенный» либо минимальный налог должны быть отражены в бухгалтерском учете того периода, к которому они относятся, то есть в 2018 году. А пока их сумма неизвестна, у вас на счете 99 не сформированы еще все расходы, которые влияют на реформацию баланса.

Поэтому приступайте к реформации после того, как начислите налог по упрощенной системе. Отразите его в бухгалтерском учете проводкой по состоянию на 31 декабря 2018 года:

ДЕБЕТ 99 субсчет «Единый налог при УСН» КРЕДИТ 68 субсчет «Расчеты по единому налогу при УСН»

— начислен «упрощенный» налог по итогам года.

После чего, также по состоянию на 31 декабря, выполняйте реформацию баланса. Далее мы расскажем о ее основных этапах.

1 этап реформации баланса: Закройте счета, на которых в течение года отражали доходы и расходы компании

В течение года все доходы и расходы организации по основным видам деятельности вы учитывали на счете 90 «Продажи». Все остальные поступления и затраты, не связанные с основной деятельностью, отражали на счете 91 «Прочие доходы и расходы». Так вот, в ходе первого этапа реформации данные счета вам нужно будет закрыть. Расскажем, как это делать.

Счет 90 «Продажи». К этому счету у вас могут быть открыты такие субсчета, как «Выручка», «Себестоимость продаж» и «Прибыль/убыток от продаж».

На субсчете «Выручка» в течение отчетного года вы отражали доход от реализации товаров, работ и услуг. На субсчете «Себестоимость» — затраты на производство (реализацию) продукции (работ, услуг).

Ежемесячно финансовый результат от продаж — прибыль или убыток (положительную или отрицательную разницу между выручкой и себестоимостью) — относили на субсчет «Прибыль/убыток от продаж». А затем последним днем месяца прибыль или убыток списывали с субсчета «Прибыль/убыток от продаж» счета 90 на счет 99 субсчет «Прибыли и убытки от обычных видов деятельности», формируя ежемесячно такие проводки:

ДЕБЕТ 90 субсчет «Прибыль/убыток от продаж» КРЕДИТ 99 субсчет «Прибыли и убытки от обычных видов деятельности»

— отражена прибыль от обычных видов деятельности за месяц;

ДЕБЕТ 99 субсчет «Прибыли и убытки от обычных видов деятельности» КРЕДИТ 90 субсчет «Прибыль/убыток от продаж»

— отражен убыток от обычных видов деятельности за месяц.

Таким образом, если в течение года все операции у вас формировались верно, то на конец года счет 90 у вас должен иметь нулевое сальдо.

А вот на субсчетах, открытых к счету 90, в течение года суммы накапливались, поэтому субсчета имеют остатки. Их вам и нужно закрыть (обнулить) в ходе реформации.

Для этого сделайте следующие проводки по состоянию на 31 декабря:

ДЕБЕТ 90 субсчет «Выручка» КРЕДИТ 90 субсчет «Прибыль/убыток от продаж»

— списана выручка, накопленная в течение года на субсчете «Выручка»;

ДЕБЕТ 90 субсчет «Прибыль/убыток от продаж» КРЕДИТ 90 субсчет «Себестоимость продаж»

— списана себестоимость продаж, накопленная в течение года на субсчете «Себестоимость продаж».

Пример 1. Закрытие счета 90 «Продажи»

ООО «Рига» применяет упрощенную систему налогообложения. Основной вид деятельности фирмы — оптовая торговля. В 2018 году организация получила выручку от реализации товаров — 800 000 руб. (кредитовое сальдо счета 90 субсчета «Выручка»). Себестоимость проданных товаров за год — 250 000 руб. (дебетовое сальдо счета 90 субсчета «Себестоимость продаж»). Прибыль компании от продаж за 11 месяцев 2018 года, списанная на счет 99, составила 400 000 руб. (дебетовое сальдо счета 90 субсчета «Прибыль/убыток от продаж»).

Чтобы закрыть счет 90, бухгалтер компании вначале досписала прибыль за декабрь в сумме 150 000 руб. (800 000 руб. – 250 000 руб. – 400 000 руб.) записью:

ДЕБЕТ 90 субсчет «Прибыль/убыток от продаж» КРЕДИТ 99 субсчет «Прибыли и убытки от обычных видов деятельности»

— 150 000 руб. — отражена прибыль от продаж за декабрь 2018 года.

Затем бухгалтер ООО «Рига» по состоянию на 31 декабря 2018 года закрыла счет 90 следующими проводками:

ДЕБЕТ 90 субсчет «Выручка» КРЕДИТ 90 «Прибыль/убыток от продаж»

— 800 000 руб. — списана выручка, накопленная в течение года;

ДЕБЕТ 90 субсчет «Прибыль/убыток от продаж» КРЕДИТ 90 субсчет «Себестоимость продаж»

— 250 000 руб. — списана себестоимость от продаж, накопленная в течение года.

После таких записей сальдо по всем субсчетам счета 90 станет нулевым, то есть счет 90 закроется (обнулится).

Счет 91 «Прочие доходы и расходы». К данному счету открываются следующие субсчета: «Прочие доходы», «Прочие расходы» и «Сальдо прочих доходов и расходов». Так, на субсчете «Прочие доходы» в течение года вы накапливали доходы, не связанные с вашей основной деятельностью (например, активы, полученные безвозмездно, суммы списанной кредиторской задолженности и пр.). А на субсчете «Прочие расходы» отражали затраты, не имеющие отношения к основным видам деятельности (например, уплаченные проценты по кредитам, суммы списанной дебиторской задолженности, затраты по рассмотрению судебных дел и пр.). Ежемесячно вы определяли сальдо прочих доходов и расходов на субсчете «Сальдо прочих доходов и расходов». А в конце каждого месяца разницу между доходами и расходами относили на счет 99 субсчет «Прибыли и убытки от прочих доходов и расходов», делая при этом записи:

ДЕБЕТ 91 субсчет «Сальдо прочих доходов и расходов» КРЕДИТ 99 субсчет «Прибыли и убытки от прочих доходов и расходов»

— отражена прибыль по прочим операциям за месяц;

ДЕБЕТ 99 субсчет «Прибыли и убытки от прочих доходов и расходов» КРЕДИТ 91 субсчет «Сальдо прочих доходов и расходов»

— отражен убыток по прочим операциям за месяц.

Таким образом, на конец года счет 91 у вас будет иметь нулевое сальдо.

А вот на субсчетах, открытых к счету 91, суммы в течение года накапливались. Поэтому на них будут числиться остатки, которые нужно обнулить. Для этого сделайте такие записи:

ДЕБЕТ 91 субсчет «Прочие доходы» КРЕДИТ 91 субсчет «Сальдо прочих доходов и расходов»

— списан доход, накопленный в течение года на субсчете «Прочие доходы»;

ДЕБЕТ 91 субсчет «Сальдо прочих доходов и расходов» КРЕДИТ 91 субсчет «Прочие расходы»

— списан расход, накопленный в течение года на субсчете «Прочие расходы».

Пример 2. Закрытие счета 91 «Прочие доходы и расходы»

Воспользуемся условиями примера 1. Допустим, что ООО «Рига», помимо основной деятельности на «упрощенке» (торговли), еще сдает имущество в аренду и имеет от этой деятельности прочий доход. А также выплачивает проценты за пользование кредитом (прочий расход).

За 2018 год доход от сдачи в аренду составил 480 000 руб. (кредитовое сальдо счета 91 субсчета «Прочие доходы»), сумма выплаченных процентов по кредиту — 60 000 руб. (дебетовое сальдо счета 91 субсчета «Прочие расходы»). За 11 месяцев 2018 года прибыль по прочим операциям составила 385 000 руб.

Чтобы закрыть счет 91, бухгалтер компании вначале досписала прибыль по прочим операциям за декабрь в сумме 35 000 руб. (480 000 руб. – 60 000 руб. – 385 000 руб.) проводкой:

ДЕБЕТ 91 субсчет «Сальдо прочих доходов и расходов» КРЕДИТ 99 субсчет «Прибыли и убытки от прочих доходов и расходов»

— 35 000 руб. — отражена прибыль по прочим операциям за декабрь.

После этого бухгалтер ООО «Рига» по состоянию на 31 декабря 2018 года закрыла счет 91 следующими записями:

ДЕБЕТ 91 субсчет «Прочие доходы» КРЕДИТ 91 субсчет «Сальдо прочих доходов и расходов»

— 480 000 руб. — списан доход от прочего вида деятельности;

ДЕБЕТ 91 субсчет «Сальдо прочих доходов и расходов» КРЕДИТ 91 субсчет «Прочие расходы»

— 60 000 руб. — списан расход от прочего вида деятельности.

После оформления таких проводок сальдо по всем субсчетам счета 91 станет нулевым, то есть счет 91 закроется (обнулится).

В результате сделанных записей дебетовые и кредитовые обороты по субсчетам, которые были открыты к счету 90 и счету 91, будут равны друг другу. Поэтому на 1 января 2019 года ни синтетические счета, ни субсчета, открытые к ним, сальдо иметь не будут. На этом первый этап реформации считается завершенным.

2 этап реформации баланса: Включите финансовый результат, полученный за год, в состав нераспределенной прибыли или непокрытого убытка

На данном этапе реформации баланса вам надо будет закрыть счет 99 «Прибыли и убытки», на котором месяц за месяцем в течение года вы копили данные о прибылях и убытках. И перенести конечный результат за год (итоговое сальдо по счету 99, кредитовое — прибыль, дебетовое — убыток) в состав нераспределенной прибыли или непокрытого убытка на счет 84 «Нераспределнная прибыль (непокрытый убыток)».

Так, на счете 99 у вас могут быть открыты такие субсчета: «Прибыли и убытки от обычных видов деятельности», «Прибыли и убытки от прочих доходов и расходов» (именно на эти субсчета вы переносили результат работы за каждый месяц), «Налоговые пени и штрафы», «Единый налог при УСН».

Чтобы закрыть субсчета, введите отдельный субсчет, например субсчет «Сальдо прибылей и убытков», для определения конечного результата (по аналогии со счетами 90 и 91). И закройте на него все открытые на счете 99 субсчета.

Итоговое сальдо по счету 99 спишите на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Для этого сформируйте проводки:

ДЕБЕТ 99 субсчет «Сальдо прибылей и убытков» КРЕДИТ 84 субсчет «Нераспределенная прибыль (непокрытый убыток)»

— списана прибыль, полученная по итогам работы за год;

ДЕБЕТ 84 субсчет «Нераспределенная прибыль (непокрытый убыток)» КРЕДИТ 99 субсчет «Сальдо прибылей и убытков»

— списан убыток, полученный по итогам работы за год.

Таким образом, сальдо по счету 99 «Прибыли и убытки» на 1 января 2019 года у вас станет нулевым.На этом реформация баланса заканчивается. И вы можете приступать к составлению бухгалтерской отчетности и распределению прибыли.

Пример 3. Закрытие счета 99 «Прибыли и убытки» и определение конечного финансового результата

Воспользуемся условиями примеров 1 и 2 и посмотрим, как бухгалтер ООО «Рига» закрыла счет 99 и определила финансовый результат работы организации за 2018 год.

Допустим, за год сумма единого налога, начисленного при упрощенной системе налогообложения, составила 80 000 руб. (дебетовое сальдо счета 99 субсчета «Единый налог при УСН»), из которых в IV квартале (31 декабря) было начислено 18 000 руб.

Бухгалтер фирмы на сумму доначисленного налога 31 декабря сделала запись:

ДЕБЕТ 99 субсчет «Единый налог при УСН» КРЕДИТ 68 субсчет «Расчеты по единому налогу при УСН»

— 18 000 руб. — доначислен единый налог при УСН по итогам работы за 2018 год.

Затем, чтобы закрыть все субсчета, открытые к счету 99, бухгалтер ввела специальный субсчет «Сальдо прибылей и убытков». И сделала следующие проводки:

ДЕБЕТ 99 субсчет «Прибыли и убытки от обычных видов деятельности» КРЕДИТ 99 субсчет «Сальдо прибылей и убытков»

— 550 000 руб. (400 000 руб. + 150 000 руб.) — списана прибыль от обычных видов деятельности;

ДЕБЕТ 99 субсчет «Прибыли и убытки от прочих доходов и расходов» КРЕДИТ 99 субсчет «Сальдо прибылей и убытков»

— 420 000 руб. (385 000 руб. + 35 000 руб.) — списана прибыль от прочих операций;

ДЕБЕТ 99 субсчет «Сальдо прибылей и убытков» КРЕДИТ 99 субсчет «Единый налог при УСН»

— 80 000 руб. — списан налог при УСН в уменьшение финансового результата по итогам года;

ДЕБЕТ 99 субсчет «Сальдо прибылей и убытков» КРЕДИТ 84 субсчет «Нераспределенная прибыль (непокрытый убыток)»

— 890 000 руб. (970 000 руб. – 80 000 руб.) — зачислена сумма чистой прибыли за 2018 год в состав нераспределенной прибыли.