Содержание

В документе, который отражает сведения по расчетам между хозяйствующими субъектами, обязательно выводятся резюмирующие данные. Начальные значения, указанные в акте сверки, отражают задолженность в пользу одной из сторон, работающих на основе договорных отношений. Чтение акта начинается именно с первого сальдо, оно может быть дебетовым или кредитовым.

В случае, если остаток на начало периода, за который составлен акт, совпадает с данными проверяющей бухгалтерии, данные за прошедший период считаются сверенными. Следующим шагом в чтении акта сверки является проверка сальдо на конец периода, за который сформирован документ.

Сальдо в акте сверки

Один из реквизитов, который обязательно должен быть указан в документе, — сальдо. Дебетовый или кредитовый признак указывает на задолженность в пользу одного из хозяйствующих субъектов. Поскольку в качестве периода обычно выбирается год, квартал. Месяц, то именно начальное сальдо позволяет лишний раз проверить состояние расчетов за уже прошедший отрезок времени. В последнем случае период может быть более внушительный. Например, за пять лет сотрудничества двух организаций.

Получается, что акт сверки позволяет сверить данные за прошедший и текущий периоды. Правильное чтение документа позволяет бухгалтеру проверить правильное и своевременное отражение хозяйственных операций в программе по конкретному контрагенту. Отработка акта сверки позволяет качественно подготовиться к формированию отчетных данных, исключить возможные ошибки и недочеты, прийти к взаимопониманию с оппонентом.

Начальное и конечное

- Обычно для того чтобы найти начальный остаток задолженности, смотрят в начало акта. Искомый параметр может указываться в цифрах или прописываться словами, что облегчает чтение первичного документа. Ввиду того, что форма акта сверки не имеет стандартного бланка, формат отражения этого параметра остается на усмотрение бухгалтерии, которая формирует акт. Нередко для того чтобы упредить искажение информации, проверяющей стороной издается свой акт, который направляется контрагенту вместе с утвержденным экземпляром.

- Конечное сальдо в акте сверки (АС) позволяет проводить беглую проверку состояния расчетов. Особенно это актуально в случаях, когда бухгалтерия обрабатывает большое количество поступающей документацией. Для проверки уровня задолженности, которую показывает оппонент, обычно используют акт сверки. Это сведения, которые выдает «своя» программа или алгоритм «анализ субконто». Опытные бухгалтеры обычно едко пользуются вторым способом проверки ввиду того, что данные могут искажаться (уменьшаться) на сумму налога на добавленную стоимость.

Совпадение конечного сальдо, соответственно, указывает на то, что прошедший и текущий периоды в обеих организациях проведены верно, нареканий нет. Расхождение в сведениях направляет бухгалтера на путь проверки каждого платежа и отгрузки, которые зафиксированы в периоде, за который сформирован акт.

Отрицательное и положительное

Практика проверки данных, которые указываются в акте сверки показывает, что бухгалтеру необходимо обращаться внимание и на кредитовое, и на дебетовое сальдо. Все объясняется тем, что итоговая задолженность обычно является «свернутой». Игнорирование этого простого правила может повлиять на качество сверки. Например, если в акте, который пришел от налоговой инспекции, имеется положительное сальдо, это означает, что за организацией числится дебиторская задолженность или переплата.

Параметр закроется начислениями в будущем периоде или возвратом излишне перечисленных сборов. В свою очередь, отрицательное сальдо явно указывает о недоимке. Чаще всего такие сведения показывают необходимость формирования платежных поручений для закрытия долга по пени, штрафам, неустойкам.

Развернутое

Этот параметр можно посмотреть только в табличной части акта. Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент. Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами.

Этот параметр можно посмотреть только в табличной части акта. Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент. Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами.

Дебет и кредит в АС

Данные параметры имеют значение для того, кто формируется проверочный документ.

- Так, для того, кто издает акт сверки, обычно дебетовая (левая табличная) часть будет означать отгрузки.

- Кредитовая сторона будет закрывать данные левой части оплатами от потребителя товаров, услуг. Соответственно, для другой организации, кредитовая часть «перевернется» в левую, а для встречающей опять же в правую. Соответственно, закрытие задолженности будет происходить отгрузками.

Что такое дебет, расскажет это видео:

Как читать

Чтение акта сверки целесообразно начинать с самого начала. Если планируется беглая проверка, формируется аналогичный акт и проверяется свернутое.

Не помешает проверить остатки и в разрезе дебета и кредита. Свои данные, полученные от оппонента, будут в правой части акта. При наличии расхождений в дебетовой или кредитовой табличных частях, необходимо выверить каждую отгрузку (оплату).

Дебет и кредит в акте сверки

Как заполнить

Удобство и скорость выполнения таких действий напрямую зависит от инструмента, которым пользуется бухгалтерия.

- Если учет ведется вручную, для формирования дебетовой части используются сведения по принципу «нам должны».

- Для кредита берутся данные по контрагенту.

При формировании акта сверки необходимо не только указать отгрузки и оплаты в разрезе дат, но и подвести итоги, а также указать общий остаток задолженности а конец выбранного отчетного периода.

{kind=link}

У всех юридических лиц, будь то ИП или группа компаний, есть расчетные счета в банках. Средства на этих счетах циркулируют в режиме нон-стоп, но какая-то сумма должна оставаться в любой момент. Какая? Какими способами ее можно регулировать? Как используются излишки на счетах? И главное, кто за это должен отвечать — представители банка или финансовое руководство компании — владельца счета?

Не ниже минимума

«Компании стоит поддерживать на расчетном счете столько денежных средств, сколько нужно для исполнения текущих обязательств, — это аксиома, — подчеркивает старший вице-президент, управляющий филиалом «Сибирский» банка «Открытие» Ирина Демчук. — Это зависит от финансово-хозяйственной деятельности предприятия. Если говорить о дополнительном доходе, то в банках существуют продукты по начислению процентов за неснижаемые остатки. Процентная ставка по продукту зависит от суммы и срока, указанного в соглашении». При этом предусматривается несколько границ сумм неснижаемого остатка.

Похожие рекомендации дает заместитель председателя правления VestaBank Алексей Федоров. «На счетах стоит оставлять средства в размере, необходимом для осуществления расчетов с контрагентами, уплаты налогов, проведения хозяйственных платежей, — поясняет Федоров. — Каждой компании необходимо определить свой cash flow и исходя из него спрогнозировать, сколько средств должно постоянно находиться на счете, чтобы обеспечивать текущую деятельность».

Чем грозит уменьшение остатков на счетах ниже «текущих обязательств»? В числе «антиотмывочных» рекомендаций Центробанка есть и такие. К примеру, методические рекомендации Банка России от 21.07.2017 № 18-МР обязуют банки контролировать размер остатков на счетах своих клиентов. И если они приближаются к нулевой отметке или к незначительным по сравнению с объемом платежей величинам, банк может это счесть «подозрительным» и заблокировать счет. При этом ЦБ не уточняет, какое отношение между оборотом и остатками следует считать «безопасным», — это определяет исключительно банк, поэтому клиенту заранее стоит прояснить этот вопрос.

В то же время, по словам заместителя генерального директора Банка «Левобережный» Людмилы Глушковой, банки, естественно, не заинтересованы в том, чтобы блокировать всех подряд. «Если на расчетном счете окажется недостаточно средств, можно воспользоваться овердрафтом, тогда вместо остатка появится временная задолженность по кредиту, которая погашается со следующего поступления денежных средств на расчетный счет. Лимит по овердрафту, в том числе авансовому — когда счет находится в другом банке, — в пределах которого можно проводить дополнительные платежи, устанавливает сама компания».

Кто за что отвечает и куда девать излишки?

И все же окончательное решение вопросов «Сколько оставлять на расчетном счете?» и «Что делать с остатками?» лежит на владельце счета, а не на держателе. Наиболее эффективный и быстрый, по мнению экспертов, вариант использования свободных средств — воспользоваться предложениями банков, в которых у компании открыты счета. Это позволяет, с одной стороны, оперативно «убрать» временно свободную сумму средств из операционного остатка, с другой — получить на этом пусть и небольшой, но все же доход.

В то же время банки отслеживают, куда именно компания перечисляет деньги — это требование регулятора. Перевод всех свободных средств сторонних контрагентов банковские работники могут счесть подозрительным. Перечисление излишков на депозитные и другие счета, принадлежащие той же компании и, соответственно, приносящие ей выгоду, подозрительными не считаются.

«Управление остатками и ликвидностью — одна из ключевых областей казначейства компании, поэтому казначейство стремится найти самые эффективные варианты использования средств через сотрудничество с банками-партнерами и теми инструментами, которые есть в арсенале банков, — говорит директор по работе с корпоративными клиентами Росбанка в Западной Сибири Леонид Навицкий. — Это могут быть как схемы физического кэш-пулинга (внутригрупповой заем между компаниями), которые позволяют консолидировать остатки на одном счете для последующего размещения в депозит или овернайт (краткосрочный заем или вклад), так и виртуальный кэш-пулинг, целью которого является оптимизация процентного дохода. То есть в распоряжении банков имеются инструменты, которые управляют ликвидностью и остатками автоматически».

«Выбор стратегии управления остатками на счете относится к сфере управления компании, а не к банку, — подчеркивает Ирина Демчук. — Если посмотреть со стороны банка, то мы бы рекомендовали оставлять на счете денежные средства в размере комиссии за банковские услуги, так как при несвоевременной оплате банковских услуг РКО дистанционно-банковское обслуживание компании будет заблокировано, что не позволит оперативно осуществлять платежи».

Краткосрочные депозиты не дают большого дохода, но если посмотреть в годовом интервале, то даже овернайт на выходные дни — это хорошая прибавка к доходу. Из 365 дней в году порядка 130 — выходные, в которые финансовых движений на расчетном счету, как правило, не ведется. Если взять среднюю ставку размещения в российских банках в размере 6% годовых, это даст существенную прибавку к финансам компании.

«У клиентов очень востребованы такие гибкие и простые сервисы, — резюмирует руководитель по развитию накопительных продуктов для корпоративного бизнеса Альфа-банка Екатерина Рогачева. — Могу привести пример: в 2016 году Альфа-банк перевел депозитные сделки корпоративных клиентов из «бумаги» в онлайн, после чего у нас более чем двукратно выросли объемы привлечения срочных средств юрлиц, а число заключаемых депозитных сделок выросло в десятки раз. При этом благодаря запуску онлайн-депозитов у нас значительно выросло привлечение в Сибири и на Дальнем Востоке, поскольку для клиентов из этих регионов условия даже выгоднее, — к примеру, клиент из Владивостока может заключить депозитную сделку текущим операционным днем до 16:59 по московскому времени или до 23:59 по местному, и получить дополнительный доход за счет «выигранного» дня».

Кроме депозитов, многие банки предлагают более доходные и одновременно рискованные средства. «Если вы умеете предсказывать поведение рынка, временно свободные средства можно направить в инструменты фондового рынка, — продолжает Ирина Демчук. — Тогда как депозиты и овернайт позволяют не столько заработать, сколько оправдать инфляцию».

Примеры таких продуктов «следующего уровня» приводит заместитель председателя Сибирского банка ПАО «Сбербанк» Сергей Кузнецов: «В первую очередь, это инвестиционные облигации, которые позволяют бизнесменам взвешено подойти к управлению своими остатками и размещать их не общей суммой в классические депозиты, а диверсифицировать портфель вложений по срокам, способам получения дохода и, что немаловажно, по доходности. По сути, речь идет об инвестициях, но если ранее это направление было доступно единицам и несло в себе риск получения убытка, то современные инвестиционные инструменты на 100% защищают вложенный клиентом капитал и, с учетом сопровождения командой банка, не требуют глубоких или специфичных знаний для получения более высокого дохода. Сроки размещения могут составлять от 1 до 6 месяцев, потенциальный доход — порядка 8-10% годовых, в зависимости от выбранной клиентом инвестиционной стратегии».

«Помимо инвестиционных облигаций, клиентам-юрлицам доступны и операции РЕПО, — продолжает он. — РЕПО позволяет полностью заменить классический депозит и получать фиксированную процентную ставку, которая, благодаря своей биржевой природе, всегда выше, чем ставка по депозитам. Это «одна сторона медали» операций РЕПО. Любое юридическое лицо также может разместить средства в классические облигации банка с фиксированным доходом порядка 8% годовых и в любой момент получить кредит по залог этих ценных бумаг. Финансирование предоставляется без оформления каких-либо документов и по ставке ниже банковской. Совершил звонок — получил деньги».

Еще вариант — можно прибегнуть к так называемому договору бронирования, когда клиент договаривается с банком, что определенный остаток средств на счете будет храниться там в течение какого-то периода времени. «По его окончании клиенту выплачивается некий процент от размещенной суммы, — предлагает Алексей Федоров. — Если же клиент потратит средства раньше, вознаграждение не будет начислено. Ставки дифференцированы и зависят от срока размещения и суммы. Максимальная ставка в данном случае составит порядка 5% годовых».

Другой вариант использования свободных средств — синтетический депозит. Такой продукт, по словам банкиров, дает возможность повторить валютный депозит, купив валюту и разместив ее по соответствующей ставке, а в конце срока продать всю сумму (тело депозита и начисленные проценты) по форвардному курсу. Синтетические депозиты дают большую доходность по сравнению со стандартными и при этом сохраняют все их плюсы в области рисков. По условиям они полностью соответствуют стандартным депозитам без права досрочного изъятия.

Часто совершаемые ошибки

Если не принимать во внимание такие распространенные проблемы, как воровство и срывы поставок финансовых контрагентов, больше всего проблем в работе с остатками на счетах приносит самая обычная халатность. «С точки зрения безопасности управления расчетным счетом, самая главная ошибка — это передача электронной подписи финансовых и расчетных документов третьим лицам, не заявленным в карточке с образцами подписей и не имеющим права распоряжаться денежными средствами компании, — делает вывод Ирина Демчук. — С точки зрения финансов — это упущенные выгоды для компании. Зачастую финансовые директора не задумываются о размещении временно свободных денежных средств в банке, так как не видят смысла в небольших доходах для компании».

Алексей Федоров называет еще одну типовую ошибку, характерную для среднего бизнеса, — многие его владельцы считают финансового директора «лишним звеном». «Если компания небольшая, то, как правило, собственники управляют средствами самостоятельно. Нанимать финансового директора — достаточно дорогое удовольствие, — комментирует он. — При этом чем больше компания, тем важнее для нее иметь отдельного сотрудника, который будет управлять финансовыми потоками. Очень важно правильно понимать денежные потоки компании, ее долги и уметь ими управлять. Зачастую сталкиваешься с ситуацией, когда компании искренне считают выручку своей прибылью».

Работа с документами

Помимо уже названной методологии Центробанка, стоит упомянуть два основных документа, регулирующих работу с расчетными счетами.

Первый — инструкция Банка России № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов». Этот документ находится в открытом доступе и им руководствуются как банки, так и клиенты. Обычно положения этой инструкции включаются в договор банка с клиентом.

Второй — Положение Банка России № 383-П «Положение о правилах осуществления перевода денежных средств». Этот документ регламентирует ведение счетов и говорит о видах платежных документов, распоряжений и т. д. Именно в нем приведена форма платежного поручения и правила его заполнения.

Бизнес умер, но счета его живы — что делать?

Нередко банки сталкиваются с такой ситуацией, когда клиент-юрлицо «пропадает с радаров», не идет на контакт, но счет его продолжает функционировать, и средства на нем есть. Как в таких случаях должны поступать банки?

«При отсутствии на счетах юридических лиц ограничений налоговых органов, арестов Службы судебных приставов со счета, на котором есть остаток, списывается комиссия за ведение счета в соответствии с тарифами банка, — говорит Ирина Демчук. — Затем в случае отсутствия в течение срока, указанного в договоре, денежных средств и операций по счету клиента банк вправе в одностороннем порядке расторгнуть договор, предварительно письменно уведомив об этом клиента. Если же юридическое лицо ликвидировано или исключено из Единого государственного реестра, то его банковские счета подлежат закрытию при отсутствии ограничений по счету. Остаток денежных средств на счету банк вправе списать на доходы при отсутствии ограничений по счету. При обращении учредителей юридического лица невостребованный остаток может быть выдан учредителям при подтверждении их полномочий».

По словам Алексея Федорова, обычно если на таких счетах что-то и остается, то очень несущественные суммы. «Через определенный договором срок банки закрывают «мертвые» счета, при этом остатки на них обнуляются за счет комиссии при неиспользовании счета. Банки вынуждены это делать, так как для них операционно тяжело поддерживать груз неиспользуемых счетов, ведь каждый из них все равно требует сопровождения. Если на счете все-таки осталась существенная сумма, она будет храниться в банке, и при возможности ее вернут владельцу», — поясняет собеседник издания.

Как резюмирует Людмила Глушкова, при отсутствии в течение двух лет денежных средств на счете клиента или операций по этому счету банк вправе в одностороннем порядке отказаться от исполнения договора банковского счета. Между тем статья 859 ГК РФ «О расторжении банковского счета» предусматривает именно такое время сохранения неактивного расчетного счета. Впрочем, банки могут указать в договоре и другие сроки.

Редакция «КС» открыта для ваших новостей. Присылайте свои сообщения в любое время на почту news@ksonline.ru или через наши группы в Facebook и ВКонтакте Подписывайтесь на канал «Континент Сибирь» в Telegram, чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона. Нашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

Сальдо – термин, принятый в экономической теории. Он предполагает определенные расчеты. Используется во внешнеторговых отношениях, в рамках бухучета. Необходим для отслеживания динамики деятельности компании. Позволяет отразить успех деятельности организации. Сальдо определяется на основании сведений бухучета.

Вопрос: Каким образом при расторжении договора лизинга по инициативе лизингодателя осуществляются расчет сальдо встречных обязательств и определение того, на какой из сторон данного договора лежит завершающая обязанность?

Посмотреть ответ

Что представляет собой сальдо?

Сальдо – это разница между доходами и расходами, рассчитанный за отчетный период времени.

Сальдо может быть положительным, то есть больше ноля. Это говорит о том, что доходы предприятия превышают его траты. Сальдо также может быть отрицательным — меньше ноля. Это свидетельствует о том, что траты превышают доходы.

Может ли быть сальдо по НДС в бухгалтерском балансе?

Сальдо используется во множестве областей. Характеристики его отличаются от сферы, в которой он применяется. Сальдо актуально при расчете следующих показателей:

- Торговый баланс.

- Платежный баланс государства.

Однако показатель преимущественно используется в бухучете. Совокупное значение его нужно отразить в сумме остатка средств на начало и завершение периода, который является отчетным.

Каковы критерии разграничения зачета и сальдо?

Функции

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании. На основании показателя можно выяснить следующие моменты:

- доходность предприятия;

- стабильное функционирование компании;

- анализ прибыльности организации за разные периоды.

Как заполнить строку 4100 «Сальдо денежных потоков от текущих операций»?

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

Пример

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Сальдо в бухучете

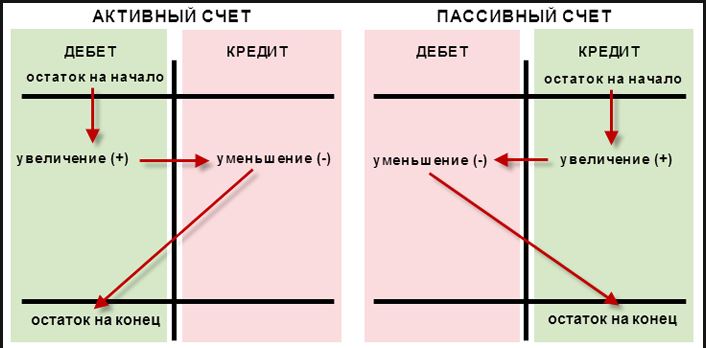

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

- Дебетовое сальдо. Образуется в той ситуации, если дебет больше кредита. Отображается в активе баланса.

- Кредитовое сальдо. Образуется в той ситуации, если кредит превышает дебет. Фиксирует состояние источников, через которые поступают денежные средства. Отображается на пассиве.

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

- Начальное сальдо. Еще одно его название – входящее. Это остаток по счету. Рассчитывается на начало отчетного времени. Расчет производится исходя тех операций, которые были произведены предприятием до рассматриваемого времени.

- Дебетовый и кредитовый оборот. Для проведения расчетов берутся только те операции, которые выполнялись в рассматриваемое время.

- Сальдо за период. Представляет собой суммарный итог действий предприятия за отчетное время.

- Завершающее сальдо. Второе название – исходящее. Представляет собой остаток, который имеется на счетах на конец месяца или другого отчетного времени.

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

Сальдо во внешнеторговых отношениях

Показатель рассчитывается при взаимоотношениях с зарубежными компаниями. При расчетах учитываются следующие операции:

- Показатели экспорта.

- Сумма импорта.

- Денежные поступления от зарубежных структур.

- Платежи зарубежным структурам.

Выделяют сальдо торгового баланса, а также аналогичный показатель платежного баланса.

Сальдо торгового баланса

Экспорт и импорт является базой в рамках внешней торговли. Разница между экспортом и импортом считается сальдо. Расчет его должен производиться в рамках установленного времени. Сальдо торгового баланса подразделяется на разные виды:

- Положительное. Актуально в том случае, если государство больше продает, нежели приобретает. Сальдо будет положительным в том случае, если экспорт больше импорта.

- Отрицательное. Актуально в том случае, когда импорт больше экспорта. Сальдо будет отрицательным, если государство больше приобретает, чем продает.

Рассмотрим подробнее отрицательное сальдо в контексте государства. Этот показатель обозначает то, что в стране много зарубежной продукции, но мало товаров отечественного производителя.

Сальдо платежного баланса

Обычно этот термин используется при торговых операциях между государствами. Практически все страны торгуют между собой. Отношения предполагают денежные операции. Сальдо платежного баланса представляет собой разницу между переводимыми денежными средствами, которые получают из-за границы. Также в расчет включаются платежи, отправляемые в другие страны.

Сальдо может быть как положительным, так и отрицательным. Рассмотрим особенности двух разновидностей:

- Положительное. Сальдо может быть названо положительным в том случае, если происходит превышение платежей, поступающих из других стран, над платежами, отправляемыми в другие государства.

- Отрицательное. Показатель называется отрицательным в том случае, если возникло превышение выплат из государства над поступлениями в государство.

То есть, разделение сальдо на положительное и отрицательное принято вне зависимости от того его типа. Определение типа остатка происходит после вычета расходов из доходов.

Как определить сальдо?

Бухгалтер обязан вести учет поступлений и расходов средств на предприятии. Специалист также проводит соответствующий учет. Это крайне ответственная работа. Небольшой недочет может привести к проблемам при налоговых проверках.

Операции отражаются посредством бухгалтерских проводок. Фиксируются показатели методом двойной записи. Для этого необходимо открыть специальный счет.

Учетные счета отличаются двумя колонками: дебетовая или кредитовая. Двойная запись позволяет отследить движение средств.

Существует определенный закон бухгалтерского баланса. Сумма всех показателей по счетам в совокупности равна нулю. То есть, разница между дебетовыми и кредитовыми показателями равна нулю.

По итогу.

Сальдо – термин, который актуален для любой организации. Сальдо отображает остаток после вычета всех расходов. То есть этот показатель позволяет определить убыточность или прибыльность предприятия. Сальдо используется как во внутренних торговых операциях, так и во внешнеторговых манипуляциях. При расчетах важное значение имеет учетный период. Продолжительность периода зависит от политики конкретного предприятия.

Внешнеторговый баланс страны – важный экономический показатель, определяющий уровень инфляции в стране и стабильность государственной денежной единицы. Он определяется денежным эквивалентом товаров, вывезенных для экспорта за пределы страны и тех, что были ввезены для импорта.

В целях определения данного показателя выбирается определенный период отчета (месяц, квартал, год). Баланс составляют по отдельным странам и по государствам, выбранным в одну группу. Данный показатель имеет свое сальдо. Оно определяется сведениями всех внешнеторговых сделок за отчетный период. По сути это разница (или маржа) между государственными доходами и госрасходами.

Сальдо со знаком «плюс» и «минус»

Сальдо торгового баланса может быть положительным или отрицательным. Соответственным образом оно влияет на экономические показатели в стране.

Положительная торговая разница

Означает, что в денежном эквиваленте количество товаров, отправленных для реализации за границу, превысило объемы импорта. В РФ на протяжении нескольких лет наблюдается положительное сальдо торгового баланса. Как показывает практика, данный показатель является для страны достаточно хорошим признаком.

Это означает, что государство производит больше продуктов, чем потребляет, зарабатывая на этом. Тем больше данный показатель, тем больше в государство заходит денег со стороны других стран. Однако положительный показатель имеет и оборотную сторону: если эта цифра слишком велика и практически не меняется в течение длительного временного отрезка, в таком случае полезный товар может уходить за пределы страны, при этом у населения накапливаются свободные финансы, а уровень инфляции растет.

Отрицательная торговая разница

Это обратный показатель, означающий, что в страну товаров ввозится больше, чем реализовывается. Отрицательный торговый баланс наблюдается в таких развитых странах, как США и Великобритания. За счет отрицательного внешнеторгового баланса им удается поддерживать инфляцию на должном уровне, одновременно перенося трудоемкие производства за пределы страны.

Вместо этого государства сосредотачиваются на развитии высокотехнологичных и капиталоемких отраслей, за счет чего повышается и поддерживается уровень жизни граждан государства. Это явление можно наблюдать и на росте экономических показателей Японии и Китая.

Тем не менее, отрицательное сальдо торгового баланса допустимо только для развитых стран. Для слаборазвитых стран данный показатель означает отсутствие конкурентоспособности экспортных отраслей, что приводит к обесцениванию государственной валюты.

Сальдо торгового баланса в России

Нашумевшее сокращение сальдо «со знаком плюс» в стране за период с января по август 2016 по сравнению с прошлогодними показателями может иметь ряд негативных по отношению к экономике последствий.

Причина сокращения положительной внешнеторговой нормы заключается в резком росте импорта со стороны стран, производящих дешевые товары. Показатель упал почти в три раза, что вызывает серьезные опасения российских экономистов. Ситуация на данный момент удерживается только благодаря резкому уменьшению вывоза денежных ресурсов со стороны частного сектора.

Тем не менее, ситуация остается нестабильной, так как может измениться настроение инвесторов, что приведет к ослаблению платежного баланса в стране. Дабы уравновесить экономическую ситуацию и не допустить уход разницы между доходами и расходами в отрицательную зону, необходимо в очередной раз произвести девальвацию рубля. Вот показатели за период первого полугодия 2016-го года:

- сокращение внешнеторгового оборота – 21,2%;

- сокращение импорта – 8,6%;

- сокращение экспорта – 27,8%.

Как показывают эти цифры, убывание плюсового сальдо торгового баланса в стране является достаточно значительным. Сокращение количества импортируемых товаров не спасло ситуацию, так как значительно снизились производственные способности страны и способность реализовать товар за ее пределами.

Кроме того, серьезной проблемой является сокращение стоимости товаров сырьевого происхождения, произведенных в России. Падение цен на экспорт привело к нарушению внешнеторговой нормы между странами.

Рост инфляции в стране в свой черед приводит к утечке денег за рубеж, как результат – восстановление тенденции к импорту зарубежных товаров. Причин данной ситуации может быть множество. В первую очередь это – экономический кризис в стране, идущий на спад, но имеющий долгосрочные негативные последствия, сказывающиеся на международном положении страны.

Что такое сальдо

В первую очередь такой термин ассоциируется именно с бухгалтерским учетом. Он имеет итальянское происхождение. Перевод — «остаток» или «расчет».

Сальдо — разность между значениями дебета и кредита в балансе.

Другими словами, сальдо — разность между доходами и расходами.

Его численное значение показывает следующее:

- уровень дохода предприятия по направлениям хозяйственной деятельности;

- стабильность экономического развития и положение предприятия на рынке;

- ошибки в планировании и многое другое.

Показатель позволяет правильно выбрать курс развития предприятия или хозяйственного объекта. Анализ можно проводить за любой промежуток времени. Но, как правило, сальдо подсчитывают за месяц, квартал или год.

Виды сальдо

Существует несколько видов сальдо в зависимости от экономической области:

- бухгалтерский учет;

- внешнеторговые отношения.

Разберем все подробно.

Сальдо в бухгалтерском учете

Основные разделения сальдо в этой области:

- дебетовое;

- кредитовое.

Дебетовое сальдо — состояние счета отражается в столбике «Дебет» (в активе баланса). При нормальной и стабильной работе предприятия сальдо должно быть положительным. То есть, дебет превышает кредит (доходы больше чем расходы).

Пример дебетового сальдо

Начальное сальдо на 01.04 составило 45 000 руб.

Доходы за апрель — 98 000 руб.

Расходы — 56 000 руб.

Сальдо = 45 000 + 98 000 — 56 000

Итоговая сумма — 87 000 руб. Эта сумма будет стоять в столбце «дебет», поскольку предприятие проработало месяц с прибылью.

Кредитовое сальдо — состояние счета, которое отражается в столбике «Кредит» (пассив баланса). Это означает, что расходы предприятия превышают его доходы.

Пример кредитового сальдо

Начальное сальдо на 01.04 составило 5 000 руб.

Доходы за апрель — 20 000 руб.

Расходы — 38 000 руб.

Сальдо = 5 000 + 20 000 — 38 000

Итоговая сумма составила -13 000 руб. Это значение будет вписано в столбик «кредит». Оно означает, что предприятие за текущий месяц ничего не заработала, а вышло в минус.

Есть еще одно понятие — «нулевое сальдо». Это когда доходы и расходы предприятия (дебет и кредит) равны. Такой счет называют нулевым. То есть, предприятие не получило доходов от своей деятельности, а просто окупила свои расходы.

В бухгалтерской практике не анализируют состояние счета за весь период. Оценку деятельно проводят только за определенный промежуток времени. Поэтому выделяют еще несколько видов сальдо:

- Начальное — входящее. Его показатель отражает состояние счета на начало анализируемого периода. Расчет величины проводят на основании операций за предыдущий период.

- Конечное — исходящее. Оно показывает остаток по счету на конец анализируемого периода. Его показатель определяется сложением суммы начального сальдо и оборотов за анализируемый период.

- Сальдо за период — сумма операций, которые было произведены за определенный промежуток времени.

Есть еще дебетовый и кредитовый обороты за период. Этот показатель рассчитывают на основании сумм операций, которые были произведены за анализируемый период.

Пример расчета начального сальдо

Предприятие по итогам марта получило доход 100 000 рублей. Эта величина отражена в балансе на 31.03. В этот же день ему нужно оплатить аренду помещения в размере 15 000 рублей.

100 000 — 15 000 = 85 000 руб.

Начальное сальдо на 1 апреля составит 85 000 руб. Если же арендную плату будут оплачивать в начале месяца, ее учитывают на балансе следующего месяца в столбике «кредит» и берут во внимание для расчетов конечного сальдо.

Пример расчета конечного сальдо

Возьмем для примера предприятие, которое заработала в месяц 80 000 руб. Начальное сальдо на 01.04 составило 56 000 руб. Расходы в апреле — 38 000 руб. Посчитывает конечное сальдо за анализируемый период (апрель).

56 000 + 80 000 — 38 000 = 98 000 руб.

Конечное сальдо будет составлять 98 000 руб. Если предприятие в анализируемом месяце не будет совершать никаких операций, сумма конечного сальдо за апрель перейдет в показатель начального сальдо следующего месяца.

Для оценки внешней деятельности государства анализируют сумму импорта и экспорта товаров или услуг за определенный временной промежуток. Поэтому выделяют два вида сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

Сальдо торгового баланса — разность между суммами экспорта и импорта. Если оно имеет положительное значение, экспортные операции по сумме превышают импорт. То есть, государство продает больше товаров или услуг, чем приобретает. Если сальдо торгового баланса имеет отрицательное значение, значит, государство больше покупает, чем продает.

Отрицательное значение сальдо — плохая тенденция развития. При большой закупке иностранных товаров отечественные производители не могут выйти на рынок с конкурентно способными ценами.

Сальдо платежного баланса — разность между поступившими платежами из-за границы и отправленными за границу. То есть, сколько денег государство тратит на приобретение иностранных товаров и сколько получает за поставку своих товаров за границу.

Если его значение положительное, страна получает много средств за счет продажи своих товаров другим государствам. Если значение отрицательное, страна тратит много денег на закупку иностранных товаров.

Итог

Сальдо — показатель деятельности. Чем выше его значение, тем эффективней работает предприятие или государство (при оценке внешнеторговых операций). Анализировать сальдо можно за определенный промежуток времени. На практике экономическую деятельность предприятия или государства оценивают за месяц, квартал, полугодие или год.