Содержание

Хотя экономические санкции со стороны США и стран Евросоюза существенно ограничили доступ российских банков и компаний с государственным участием к международным кредитным ресурсам, они, тем не менее, оставили такую возможность для частных компаний и банков. В первую очередь это касается глобального рынка синдицированных кредитов. В статье на основе статистических данных, подготовленных ведущими международными информационными агентствами, а также Европейским банком реконструкции и развития и Банком международных расчетов, анализируются современное состояние и структура мирового рынка синдицированных кредитов, рассматриваются основные тенденции его развития, а также определяются роль и перспективы российских заемщиков на данном сегменте глобального долгового рынка. На основе проведенного анализа в статье отмечается усиление процесса диверсификации международного рынка синдицированных кредитов за счет более активного участия заемщиков из развивающихся стран. Хотя за последние годы лидерство США на мировом рынке синдицированных кредитов сохранилось, однако имела место тенденция выравнивания долей других стран, являющихся ведущими заемщиками наряду с США. По мнению автора, несмотря на сокращение в 2014-2015 гг. доли России в совокупном объеме мирового рынка синдицированных кредитов, российские компании и банки, имеющие доступ к международным синдицированным кредитам, будут и дальше пользоваться этим источником ресурсов.

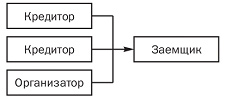

Кредитный синдикат – это организованная группа нескольких банковских учреждений, в полномочии которой находится предоставление синдицированного займа.

Характеристика кредитного синдиката

В состав данного объединения обычно входит от двух до 40 банков из разных стран. Между собой банковские учреждения заключают специальное синдицированное соглашение, которое является официальным юридическим документом, что подтверждает объединение банков с целью предоставления кредита.

В состав данного объединения обычно входит от двух до 40 банков из разных стран. Между собой банковские учреждения заключают специальное синдицированное соглашение, которое является официальным юридическим документом, что подтверждает объединение банков с целью предоставления кредита.

Причины создания кредитного синдиката:

- банк не располагает необходимой суммой, которую хочет получить заемщик;

- финансовый институт желает разделить кредитные риски с другими банковскими учреждениями.

Кредитный синдикат может выдавать ссуды трех типов:

- синдицированный кредит, который инициируется совместно всеми участниками синдиката (заемщик заключает договор с каждым из кредиторов, где должно быть прописано, что каждый кредитор должен перевести деньги заемщику в размере, указаном в договорном соглашении, заимодавец имеет право в индивидуальном порядке требовать от заемщика возвратить долг, срок оплаты обязательств заемщика и процентная ставка идентична для всех договоров и т.д.);

- синдицированный кредит, инициированный индивидуально (первоначальный кредитор предоставляет ссуду заемщику от своего имени и за свой счет, но со временем часть своих требований по погашению кредиту он может уступить третьим лицам – участникам синдиката, а доля каждого банковского учреждения определяется в индивидуальном порядке и фиксируется в отдельном договорном соглашении);

- синдицированный кредит, который не определяется долевыми условиями (организатор синдицированного кредитования выдает ссуду заемщику от своего имени, но в договоре прописано, что денежные средства кредитору предоставляют третьи лица – участники кредитного синдиката).

Структура кредитного синдиката

Иерархия данного объединения:

- arranger – организатор кредитного синдиката (подбирает потенциальных участников объединения, определяет условия кредитования, устанавливает круг обязанностей конкретного члена синдиката, согласует действия банков);

- co-arrangers – со-организаторы, которые помогают организатору в оформлении данного объединения);

- participants – банки-участники кредитного синдиката;

- agent bank – банк-агент, который проводит все расчетные операции между кредиторами и заемщиком, за это получает специальное вознаграждение.

Схемы работы с кредитным синдикатом

Схемы работы с кредитным синдикатом

Заемщик для работы с вышеуказанным объединением может использовать одну из нескольких схем. Чаще всего применяются следующие схемы:

- best efforts (переводится как «лучшие условия») — договоренность, согласно которой организатор кредиторского объединения должен приложить максимум усилий для того, чтобы предоставить ссуду на самых оптимальных условиях;

- bought deal (переводится как «купленная сделка») — заемщик еще на ранней стадии синдикации согласовывает с организатором условия сделки, то есть параметры кредита фиксируются в договорное соглашение задолго до его заключения.

Своевременное обеспечение компании кредитными ресурсами является одной из самых актуальных задач у любой независимой компании. Особенно когда речь идет о компании, которая активно растет, развивается и лидирует в своем сегменте рынка.

Традиционными инструментами финансирования, которые широко и активно используются, являются банковские кредиты и корпоративные облигации. Так как рынок инструментов привлечения финансирования не стоит на месте и постоянно развивается, компании начинают пользоваться альтернативными инструментами. Например, синдицированными кредитами или сделками секьюритизации. В данной статье мы расскажем о новом для российской банковской системы инструменте – синдицированном кредитовании – и об использовании такого инструмента на практике.

Синдицированные кредиты актуальны для реализации крупных, масштабных проектов, измеряемых миллиардами. Они нужны в случае, если один банк не имеет возможности выдать столь большую сумму одному заемщику или считает это слишком рискованным. Синдицированные кредиты становятся привлекательными для крупных заемщиков, особенно с учетом ухудшения возможности получить финансирование на международных рынках в условиях санкций.

Плюсы синдицированного кредитования в том, что оно снижает кредитный и страховой риски на одного заемщика. По отношению к заемщику синдикат выступает как единый банк, а общая сумма выплат по такому кредиту делится между банками пропорционально сумме, предоставленной каждым из банков, входящим в синдикат, что позволяет кредиторам распределить между собой риски и оптимизировать управление задолженностью.

Для заемщика синдицированный кредит тоже выгоден, поскольку дает ему возможность сразу получить необходимые кредитные средства. Договор синдицированного кредита еще удобен тем, что позволяет заемщику снизить издержки на поиск различных кредиторов и согласование с каждым из них индивидуальных условий.

В классической схеме синдицированного кредитования банк-организатор заключает с заемщиком кредитный договор, условиями которого предусмотрена возможность дальнейшей продажи или уступки долей участия в данном кредите для других банков – участников синдиката. При этом банк-организатор выполняет функцию «единого окна», координируя коммуникации между банками – участниками синдиката и заемщиком, осуществляя регулярный мониторинг залога по синдицированному кредиту, что особенно актуально в случаях, когда в качестве залога выступает много незначительных по сумме предметов, что характерно для розничных лизинговых компаний. У компании АО «ЛК «Европлан» более чем десятилетний опыт работы по сделкам синдицированного кредитования с иностранными банками и финансовыми институтами, среди которых такие известные имена, как EBRD, BNP Paribas и Commerzbank. Однако все эти сделки составлялись в основном в рамках английского права и на базе стандартных LMA-соглашений (Loan Market Association – международная ассоциация участников кредитного рынка) синдицированного кредитования. С 1 февраля 2018 г. вступил в действие Федеральный закон от 31 декабря 2017 г. №486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации», который закрепил правовой статус соглашения синдицированного кредитования на законодательном уровне и позволил заключать такие соглашения и в рамках российского права. Также Федеральный закон устанавливает требования к порядку осуществления прав участников синдиката кредитным управляющим, порядок принятия решений участниками синдиката и погашения обязательств по договору синдицированного кредита и иные положения, регулирующие данный финансовый инструмент. Так как соглашение, составленное в соответствии с требованиями российского законодательства, во многом является схожим с соглашением стандартного LMA-соглашения, это позволяет заключать соглашения синдицированного кредита в правовом поле Российской Федерации в соответствии с лучшими международными практиками. Закон о синдицированном кредите содержит много диспозитивных норм, что позволяет составить индивидуальный договор под конкретную сделку. Из недостатков нового закона позволим отметить, что синдикат кредиторов фактически обладает огромным влиянием на судьбу заемщика. В законе не предусмотрены пределы полномочий синдиката, в том числе в лице кредитного управляющего. Хотелось бы также видеть положения об ответственности не только кредитного управляющего, но и участников синдиката за убытки, которые могут быть причинены ими заемщику.

АО «ЛК «Европлан» первой из лизинговых компаний заключила в августе 2018 г. договор синдицированного кредита на общую сумму 15 млрд рублей. При выборе банка-организатора «Европлан» руководствовался следующими критериями:

1) Проактивная позиция банка-организатора и высокая заинтересованность в реализации сделки.

2) Многолетний опыт сотрудничества с банком-организатором, наличие проработанных коммерческих условий и ковенантов.

3) Понимание банком-организатором специфики лизинговой детальности.

Именно поэтому в качестве организатора, кредитного управляющего и управляющего залогом выступил ПАО Сбербанк, с которым АО «ЛК «Европлан» сотрудничает с 2010 г. и который одним из первых предложил нам этот новый для российского рынка продукт.

В результате многолетнего сотрудничества нам удалось разработать максимально удобный и функциональный кредитный продукт, который учитывает особенности основной деятельности компании (розничный лизинг) и закрывает риски кредитующего банка. Однако, несмотря на наличие проработанных коммерческий условий и ковенантного пакета, потребовалось инвестировать значительное время всех участников сделки на согласование условий договора синдицированного кредитования, так как это принципиально новый продукт со своей юридической спецификой. Благодаря плотному взаимодействию команд «Европлана», Сбербанка и Herbert Smith Freehills CIS LLP удалось найти компромиссные решения, которые устроили всех участников сделки. В целом на закрытие сделки потребовалось 8 месяцев с момента первой установочной встречи и до даты подписания договора синдицированного кредитования.

В сделку встроен широкий ковенантный пакет, который позволяет кредиторам контролировать риски снижения качества активов, а также отток капитала и финансовые показатели заемщика, что является преимуществом для потенциальных участников синдиката. Кредит обеспечен залогом имущества (предметы лизинга) и залогом прав (залог прав денежного требования по договорам лизинга), а дополнительную проверку и верификацию залоговых документов производит специально привлеченный для этого депозитарий АО «ДК РЕГИОН». Для юридического сопровождения сделки была выбрана фирма Herbert Smith Freehills CIS LLP. Юридический партнер был согласован в результате выбора лучшего предложения из трех возможных вариантов. При выборе мы обращали внимание на уже имеющийся опыт работы компании с синдикатами, рекомендации экспертов, а также на лучшее ценовое предложение.

«Европлан» отмечает однозначный положительный эффект по итогам заключения сделки. Синдицированный кредит отвечает большинству принципов современных моделей финансирования и потому имеет значительный потенциал развития. В период нестабильности финансовых рынков синдицированный кредит является, по сути, простым доступным инструментом привлечения средств, который должен активно использоваться в настоящее время. Создание эффективной системы организации синдицированных кредитов в России будет способствовать многократному увеличению возможностей банковской системы в целом. Развитие рынка синдицированных кредитов приведет, в свою очередь, к развитию вторичного рынка в части продажи банками своих долей в синдицированных кредитах по договорам цессии или уступки. Это повысит ликвидность долговых обязательств и даст банкам возможность принимать участие в новых сделках.

Из недостатков обращают на себя внимание существенные трансакционные издержки, в частности постоянные расходы на юридического консультанта, которые увеличивают итоговую эффективную ставку фондирования.

Генеральный директор АО «ЛК «Европлан» Александр Михайлов так прокомментировал деятельность синдиката: «Компания активно использовала инструмент синдицированного кредитования еще с 2006 г. – именно тогда был получен первый в истории компании синдицированный кредит на сумму USD 40 млн от EBRD. Мы очень рады, что новое законодательство позволило нам в сотрудничестве с нашим давним стратегическим партнером, ПАО Сбербанк, создать для российских банков новый удобный кредитный продукт, который позволяет банкам разделить риски кредитования, а нам – диверсифицировать кредитный портфель».

Взгляд эксперта | Ольга Харламова

Вице-президент-директор Департамента кредитования ключевых клиентов ПАО «Сбербанк»

Инструмент синдицированного кредитования пришел в Российскую Федерацию из англо-саксонской правовой системы, и до недавнего времени реализация сделок синдицированного кредитования в российском праве была явлением точечным и скорее экзотическим.

Лишь несколько лет назад накопилась критическая масса ситуаций, когда использование английского права было невозможно (например, отсутствие иностранного элемента в структуре сделки, что делает применение английского права необоснованным, либо наличие государственной поддержки, что также предполагает формат кредитной документации в российском праве), и российское банковское сообщество решило, что пришло время создать российский аналог договора синдицированного кредитования в формате Loan Market Association. В результате в 2015 году под эгидой Ассоциации банков России (тогда она называлась Ассоциация региональных банков) ведущие юридические фирмы при поддержке крупнейших банков создали такой шаблон договора, а в 2017 году появился и Федеральный закон №486-ФЗ, регламентирующий предоставление синдицированных кредитов и отношения между сторонами в рамках российского правового поля. Сразу оговорюсь, что закон, хотя и явился хорошим стимулом к развитию синдикатов в российском праве, требует некоторых изменений, и сейчас такая работа ведется. Например, необходимо предусмотреть доработки в закон в части наличия аналога Договора субучастия, а также уточнить положения по обращению в суды и работе с кредитным управляющим.

Но в целом договор синдицированного кредитования уже нашел свою нишу на российском рынке синдикаций. Все чаще он используется клубами российских банков, а также институтами развития для кредитования крупных инфраструктурных проектов. Но есть и случаи использования этого договора при реализации корпоративного кредитования, не связанного с проектным финансированием.

И сделка с АО «ЛК «Европлан» – яркий тому пример. Дело в том, что АО «ЛК «Европлан» искало инструмент, который позволял бы одновременно решить несколько стоящих перед компанией задач:

1) гарантированное получение долгового финансирования по приемлемым рыночным ставкам и в необходимом объеме;

2) расширение кредиторской базы и взаимодействие с новыми для компании финансовыми институтами;

3) унифицированные условия получения кредитов от нескольких потенциальных кредиторов;

4) максимальная оптимизация общения с банками с использованием по сути единого агента для коммуникации с заинтересованными банками-кредиторами.

У нас на тот момент уже имелся обширный опыт реализации синдицированных сделок, да и кредитный риск АО «ЛК «Европлан» Сбербанк знал прекрасно, успешно сотрудничая с компанией с 2010 года. Именно поэтому в качестве организатора, кредитного управляющего и управляющего залогом выступил Сбербанк, который одним из первых предложил этот новый для российского рынка продукт. Банк знал, какие задачи стояли перед АО «ЛК «Европлан», поэтому решение по синдикату в российском праве пришло само собой, и началось активное сотрудничество банка с компанией по организации такого синдицированного кредита. Безусловно, при обсуждении пакета документов и условий сделки возникали определенные шероховатости, связанные с новизной формата договора как для АО «ЛК «Европлан», так и для рынка в целом. Но по истечении времени можно с уверенностью сказать, что мы совместно с заемщиком и юридической компанией Herbert Smith Freehills CIS LLP проделали колоссальную успешную работу, которая вылилась в заключенный кредитный договор по новому формату. И надо отдать должное компании АО «ЛК «Европлан», которая продемонстрировала завидную гибкость в обсуждении определенных положений документации, нацеленных на наиболее широкую рыночную синдикацию кредита, а также ее адаптивность к принятию не вполне стандартных для компании условий договора. Результат налицо – компания получила необходимые ей средства, а рынок кредиторов благодаря такому формату документации познакомился с компанией с устойчивым финансовым положением. И при этом компания избежала необходимости самой общаться со всем обширным рынком потенциальных кредиторов.

Оценивая перспективы рынка синдикаций в российском праве, могу сказать, что если для заемщиков стоят вышеперечисленные задачи, то лучшего решения ей не найти. А мы всегда будем готовы помочь компаниям решить эти задачи. Так что если не в краткосрочной, то в среднесрочной перспективе мы точно увидим еще немало подобных транзакций.

Что такое «синдицированный кредит”? Как организуется сделка по выдаче синдицированного кредита? Где и как применяются синдицированные кредиты? В чем выгода от использования синдицированной формы организации кредитования для заемщиков и кредиторов?

Понятие синдицированного кредита

Синдицированные кредиты (англ. syndicated loan) являются структурными и гибкими кредитными инструментами, с помощью которых заемщики (юридические лица) получают доступ к ресурсам крупнейших российских и международных банков: в процессе выдачи таких кредитов участвуют по меньшей мере два банка (кредитора) в определённых долях в рамках единых условий кредитования. Таким образом формируется синдикат кредиторов, который позволяет объединить для целевого финансирования того или иного проекта опыт и ресурсы нескольких банков.

Синдицированные кредиты (англ. syndicated loan) являются структурными и гибкими кредитными инструментами, с помощью которых заемщики (юридические лица) получают доступ к ресурсам крупнейших российских и международных банков: в процессе выдачи таких кредитов участвуют по меньшей мере два банка (кредитора) в определённых долях в рамках единых условий кредитования. Таким образом формируется синдикат кредиторов, который позволяет объединить для целевого финансирования того или иного проекта опыт и ресурсы нескольких банков.

Строго говоря, синдицированный кредит – это не вид кредита, а форма организации (можно сказать «синхронизации») одновременно нескольких идентичных по срокам и стоимости кредитов, оформленных в рамках взаимосвязанных юридических документов.

Такие кредиты широко используются «корпоратами» для таких целей, как проектное или инвестиционное финансирование. Однако синдицированные кредиты не обязательно должны быть связаны только с конкретными проектами. Иногда их используют и для финансирования оборотного капитала, торгового финансирования или рефинансирования (оптимизации) текущего кредитного портфеля. В российской практике синдицированные кредиты применяются в основном российскими банками в качестве заемщиков крупного иностранного капитала (в долларах или евро).

Заемщикам синдицированные кредиты выгодны тем, что позволяют привлекать крупные суммы финансирования в тех случаях, когда один кредитор не в силах предоставить кредитование на выгодных условиях из-за повышенного кредитного риска или иных (например, законодательных) ограничений. Кроме того, у заемщика снижаются административные расходы по обслуживанию кредитного портфеля (за счет единых условий кредитования). Кроме того, синдицированные кредиты – это еще и способ расширить существующий круг банков-партнеров и тем самым также оптимизировать существующий кредитный портфель.

Кредиторам такая форма организации сделки также выгодна, поскольку позволяет принимать участие в крупных проектах или привлекать клиентов, взаимодействие с которыми в рамках стандартного кредитования невозможно из-за повышенного странового или индивидуального (специфического) риска клиента.

Как это работает?

Работа по привлечению синдицированного кредита, как правило, начинается с того, что заемщик находит организатора кредита (англ. arranger) и дает ему поручение на привлечение денег от группы кредиторов (синдиката). Обычно таких организаторов называют андеррайтерами. Эти же компании (или банки) могут выполнять и роль агента по сделке, через которого участники будут производить все взаиморасчеты. Для этого с агентом остальные участники подписывают многостороннее соглашение, определяющее общий размер кредита и долю участия каждого банка-кредитора в нем, а также описывает порядок взаиморасчетов между кредиторами и банком-агентом.

В целях выдачи синдицированного кредита все стороны-участники сделки подписывают между собой двухсторонние договоры (или один многосторонний договор), в которых предусматриваются единые сроки и процентная ставка по кредиту. Эти соглашения оформляются в соответствии с английским или российским правом. Обычно синдицированные кредиты выдаются на срок от 6 месяцев до 10 лет и более (для долгосрочного проектного финансирования, например, инфраструктурных проектов).

В отличие от обыкновенных кредитов, синдицированные кредиты обязательно предполагают наличие определенных финансовых ковенант, т.е. ограничения по значению финансовых показателей, которые заемщик не должен нарушать на протяжении всего срока кредитования (например, определенного верхнего предела коэффициента Чистый долг / EBITDA). Нарушение ковенант дает кредиторам право требовать досрочного погашения кредита. Однако в случае, например, нарушения заемщиком финансовых ковенант, каждый из кредиторов, независимо от остальных, имеет право требовать с заемщика досрочного погашения (т.е. каждый кредитор может иметь собственные требования к заемщику).

Кроме того, обычно соглашения подобного рода предусматривают запреты на отчуждение или передачу в залог активов заемщика без согласования с банками-кредиторами, а также на совершение иных сделок финансового характера, например, на выплату дивидендов, реорганизацию компании (сделки слияния и поглощения) и т.д.

В зависимости от вида синдициарованного кредита (обеспеченные или необеспеченные) определяется необходимость заемщика предоставить синдикату кредиторов обеспечение в виде залога материальных ценностей (акций, недвижимости, оборудования и т.д..), уступки прав требования по контрактам или дебиторской задолженности, поручительства (гарантии) или право безакцептного списания денежных средств со счетов заемщика в пользу кредиторов.

После подписания и оформления всех договоров между сторонами синдиката, производятся расчеты (перечисление средств от кредиторов на счет заемщика) через выбранный банк-агент (который также может быть одним из членов синдиката).

В некоторых разновидностях синдицированного кредитования (называемых индивидуально инициированным синдицированным кредитом) первоначальный кредитор впоследствии уступает права требования по выданному заемщику кредиту третьим лицам, которые становятся участниками синдиката.