Содержание

- Управление формированием собственных финансовых ресурсов

- Источники формирования

- Собственные ресурсы: структура

- Принципы формирования

- Финансы предприятий — часть общегосударственной финансовой системы

- Финансовые ресурсы предприятия

- Финансы предприятий и их функции

- Финансовые ресурсы предприятия и их структура

- Управление финансами предприятия

Управление формированием собственных финансовых ресурсов

Управление формированием собственных финансовых ресурсов представляет собой процесс обеспечения их привлечения из различных источников в соответствии с потребностями развития торгового предприятия в предстоящем периоде. Основная цель этого управления состоит в формировании необходимого уровня самофинансирования производственного развития предприятия.

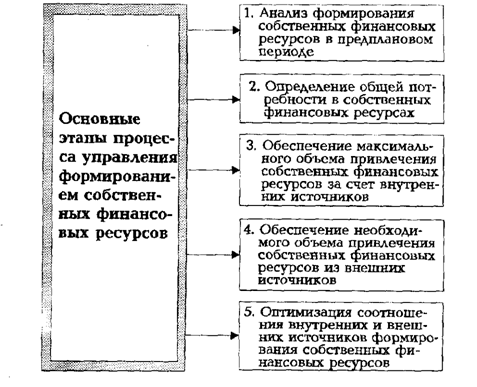

Процесс управления формированием собственных финансовых ресурсов включает следующие основные этапы (рис. 14).

1. Анализ формирования собственных финансовых ресурсов в предплановом периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам развития торгового предприятия.

На первой стадии анализа изучаются общий объем прироста собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и товарооборота торгового предприятия, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов предприятия в предплановом периоде.

На второй стадии анализа рассматриваются источники формирования собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования собственных финансовых ресурсов; затем в разрезе каждой из указанных групп рассматривается удельный вес конкретных источников их формирования, рассчитывается стоимость привлечения собственного капитала за счет различных источников.

На третьей стадии анализа оценивается достаточность собственных финансовых, ресурсов, сформированных на предприятии в предплановом периоде. Критерием такой оценки выступает показатель «коэффициент самофинансирования развития предприятия», который рассчитывается по следующей формуле:

Рис. 14. Содержание основных этапов внутренних и внешних источников формирования собственных финансовых ресурсов.

Ксф = D СФР /D ФП

где Ксф — коэффициент самофинансирования развития торгового предприятия;

D СФР — общая сумма собственных финансовых ресурсов, сформированных в рассматриваемом периоде;

D ФР — общая сумма всех финансовых ресурсов, сформированных в рассматриваемом периоде.

Динамика этого показателя будет отражать тенденцию обеспеченности развития торгового предприятия собственными финансовыми ресурсами.

2 Определение общей потребности в собственных финансовых ресурсах. С учетом ранее рассчитанных плановых показателей эта потребность определяется по следующей формуле:

Псфр = Пк х Уск / 100 — СКн + Пр,

где Псфр — общая потребность в собственных финансовых ресурсах торгового предприятия в планируемом периоде;

Пк — общая потребность в капитале на конец планируемого периода;

Уск — планируемый удельный вес собственного капитала в общей его сумме (в соответствии с оптимизированной финансовой структурой капитала);

СКн — сумма собственного капитала на начало планируемого периода;

Пр — сумма прибыли, направляемая на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов, формируемых как за счет внутренних, так и за счет внешних источников.

3. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как основными планируемыми внутренними источниками формирования собственных финансовых ресурсов торгового предприятия являются сумма чистой прибыли и амортизационных отчислений, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов.

В последние годы торговым предприятиям разрешено применять метод ускоренной амортизации активной части основных средств, что увеличивает возможности формирования собственных финансовых ресурсов за счет этого источника. Однако следует иметь в виду, что рост суммы амортизационных отчислений в процессе проведения ускоренной амортизации отдельных видов основных средств приводит к соответствующему уменьшению суммы чистой прибыли. Поэтому при изыскании резервов роста собственных финансовых ресурсов за счет внутренних источников следует исходить из необходимости максимизации совокупной их суммы, т.е. из следующего критерия:

ЧП + АО —СФРмакс.,

где ЧП — планируемая сумма чистой прибыли предприятия;

АО — планируемая сумма амортизационных отчислений;

СФРмакс. — максимальная сумма собственных финансовых ресурсов, формируемых за счет внутренних источников.

4. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов за счет внешних источников нет необходимости.

Потребность в привлечении собственных финансовых ресурсов за счет внешних источников рассчитывается по следующей формуле:

СФРвнеш = Псфр — СФРвнут,

где СФРвнеш — потребность в привлечении собственных финансовых ресурсов за счет внешних источников;

Псфр — общая потребность в собственных финансовых ресурсах торгового предприятия в планируемом периоде;

СФРвнут — сумма собственных финансовых ресурсов, планируемых к привлечению за счет внутренних источников.

Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за счет привлечения дополнительного паевого капитала (владельцев или других инвесторов), дополнительной эмиссии акций или за счет других источников.

5. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.

Процесс этой оптимизации основывается на следующих двух критериях:

а) обеспечении минимальной совокупной стоимости привлечения собственных финансовых ресурсов- Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

б) обеспечении сохранения управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет средств сторонних инвесторов может привести к потере такой управляемости.

Эффективность разработанного плана формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели.

Под собственными ресурсами предприятия подразумевается совокупность материальных ценностей, которыми владеет организация. Причем в качестве активов рассматриваются и собственные, и привлеченные средства.

Источники формирования

К основному источнику собственных ресурсов предприятия причисляется прибыль, полученная вследствие реализации продукции или оказания услуг. В эту категорию входят денежные средства от основного и дополнительных видов деятельности. К другим источникам причисляют:

К основному источнику собственных ресурсов предприятия причисляется прибыль, полученная вследствие реализации продукции или оказания услуг. В эту категорию входят денежные средства от основного и дополнительных видов деятельности. К другим источникам причисляют:

- амортизационные отчисления;

- сумма от продажи принадлежащего предприятию имущества;

- целевые поступления от вышестоящих организаций, а также от государства в виде субсидий;

- взносы учредителей компании;

- деньги, вырученные от реализации бумаг, определяемых как ценные;

- заемные средства;

- выплаты страхового возмещения.

Собственные ресурсы: структура

Финансовые ресурсы организации состоят из:

- уставного капитала. По своей сути он является стартовым капиталом компании, сформированным за счет денежных взносов его учредителей;

- добавочный капитал, который фактически выступает дополнением к уставному. Он формируется за счет суммы дополнительной оценки имущества предприятия, нормативный срок использования которого превышает один год;

- резервный фонд, используемый для покрытия убытков, выкупа своих ценных бумаг, если на это не хватает полученной прибыли;

- нераспределенная прибыль, то есть денежные ресурсы, оставшиеся после выплаты сборов и дивидендов. В большинстве случаев она направляется на развитие или реинвестирование компании.

Принципы формирования

Собственные ресурсы предприятия формируются, исходя из:

Собственные ресурсы предприятия формируются, исходя из:

- Хозяйственной самостоятельности. Данный принцип проявляется в самостоятельном определении организацией источников своих доходов, направления расходования и инвестирования денежных средств.

- Самофинансирования, что означает покрытие всех затрат за счет ресурсов самой фирмы. А если их не хватает, то допустимо использовать заемные.

- Материальной заинтересованности. Данный принцип реализуется через получаемую фирмой прибыль.

- Ответственности, предусматривающей систему обязательств в зависимости от результатов деятельности. Данный принцип реализуется через финансовую ответственность предприятия/компании в виде разнообразных штрафов и пеней.

- Формирования финансовых резервов, поскольку любая коммерческая деятельность связана с риском.

Е 1ЕС ТН НА УК! 1

И ТВОРЧЕСТВА

ИСТОЧНИКИ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

Блажевич Олег Георгиевич, Арифова Эльмаз Алимовна, Сулейманова Арзы Ленуровна, ФГАОУ ВО «Крымский федеральный университет имени В.И. Вернадского»,

г. Симферополь

E-mail: blolge@rambler.ru

Аннотация. В статье рассмотрены финансовые ресурсы предприятия, их сущность и классификация, на основании существующих взглядов выработана собственная трактовка понятия «финансовые ресурсы предприятия». Рассмотрены источники формирования финансовых ресурсов при создании и на действующем предприятии.

Ключевые слова: финансовые ресурсы предприятия, классификация финансовых ресурсов, источники формирования, направления использования финансовых ресурсов.

В современных условиях значительно увеличивается роль финансов в функционировании предприятий в системе хозяйствования. Для осуществления своей деятельности предприятия используют ряд ресурсов, среди которых : материальные, трудовые, финансовые, денежные средства. Наиболее сложной из финансовых категорий выступают «финансовые ресурсы».

Так как, финансовые ресурсы тесно связаны с понятием финансы, то исследование содержания финансовых ресурсов отечественных и зарубежных ученых проходили в рамках теории финансов. Рассмотрением сущностных характеристик данной категории занимались Василик О.Д. , Романенко О.Р. , Поляк Н.Б. , Воробьев Ю.Н. , Ворошило В.В . Однако, на современном этапе, среди ученых до сих пор возникают разногласия по поводу трактовки определения «финансовые ресурсы».

Проанализировав мнение множества авторов, мы пришли к выводу, что финансовые ресурсы предприятия — это совокупность денежных средств предприятия (собственных, заемных и привлеченных), которые находятся в его

ВЕСТНИК НАУКИ И ТВОРЧЕСТВА

распоряжении и служат для дальнейшего функционирования организации, с целью получения прибыли, повышения конкурентоспособности, а также обеспечения его финансовых потребностей.

Финансовое обеспечение хозяйствующей деятельности имеет определяющее значение, особенно в периоды когда необходимы большие объемы финансовых ресурсов, однако формирование этих ресурсов осложняется действием как внешних так и внутренних факторов. К внешним факторам относится: нестабильность на финансовом рынке, санкции со стороны Запада по отношению к российской экономике, что непосредственно затормаживает развитие предпринимательской деятельности, а также поиск и создании финансовых ресурсов для ее осуществления.

К внутренним факторам относятся: экономическая слабость хозяйствующих субъектов, их финансовая неустойчивость, незначительные доходы прибыли от операционной деятельности, отсутствие широких связей с разными рынками денег и капиталов .

Предприятие использует определенный ряд финансовых ресурсов, среди которых могут быть: собственный капитал, заемный капитал, а также • дополнительные финансовые ресурсы (рис. 1).

Собственные внутренние источники финансовых ресурсов

• нераспределенная прибыль;

• амортизационные отчисления;

• страховая сумма возмещения убытков;

• реинвестирование части средств, полученных от реализации части нематериальных активов;

• иммобилизованная в инвестиции часть излишков оборотных активов;

• долгосрочные финансовые вложения, срок погашения которых заканчивается в текущем году

Собственные внешние источники финансовых ресурсов

• эмиссия акции в АО: в т.ч. дополнительная;

• учредительские и паевые взносы, в т.ч. дополнительные:

• взносы сторонних отечественных н иностранных инвесторов в уставный капитал:

• бесплатно предоставленные целевые средства государственных и муниципальных органов власти;

• бесплатно предоставленные целевые средства коммерческими структурами.

Заемные источники финансовых

ресурсов ь 4 ^ ‘

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Краткосрочные:

• ссуды и займы от физических и юридических лиц;

• кредиты банков;

• текутцин обязательства.

Долгосрочные:

• векселя;

• кредиты банков;

• прочие займы физических и юридических лиц.

Рис. 1 Источники формирования финансовых ресурсов организации

ВЕСТНИК НАУКИ И ТВОРЧЕСТВА

Собственники должны определить финансовые ресурсы так, чтобы они были распределены максимально эффективно и приносили пользу для организации.

При создании предприятия используются финансовые ресурсы, представленные на рис. 2.

Рис. 2 Идеальный вариант использования источников формирования имущества

при создании предприятия

Для предприятия важным собственным внутренним финансовым ресурсом при осуществлении хозяйственной деятельности и поддержания жизнеспособности является прибыль. При этом нужно помнить о том, что прибыль может быть использована не только для выплат дивидендов собственникам, но и часть ее капитализируется и в последующем применяется для нужд субъекта хозяйствования .

Источники формирования финансовых ресурсов для действующего предприятия представлены в таблице 1.

ВЕСТНИК НАУКИ И ТВОРЧЕСТВА

Таблица 1

Идеальный вариант использования источников формирования имущества

для действующего предприятия *

Источники формирования Направления использования

Чистая прибыль Прирост уставного капитала Амортизационные отчисления Приобретение новых и модернизация устаревших внеоборотных активов

Чистая прибыль Долгосрочные заемные средства и другие долгосрочные обязательства Приобретение внеоборотных активов и оборотных средств

Чистая прибыль Краткосрочные банковские кредиты, кредиторская задолженность за товары, работы, услуги и текущие обязательства Приобретение оборотных средств

* Составлено авторами

В современных условиях каждое предприятие самостоятельно выбирает источники финансирования для осуществления своей деятельности. Используются те источники, которые проще всего привлечь и являются наиболее выгодными в применении. В реальной жизни чаще всего нет возможности поделить источники финансирования для приобретения конкретного вида актива в соответствии со сроком его применения, поэтому предприятие использует разные источники финансирования для приобретения любого актива. Это обеспечивает гибкость управления своими источниками финансирования и способствует повышению эффективности использования активов и капитала.

Для эффективного управления формированием и использованием источников финансовых ресурсов необходимо создавать входные и качественно распоряжаться выходными денежными потоками. Входные денежные потоки обеспечивают формирование финансовых ресурсов, а выходные — их использование. Данные изменения в их составе представлены в Форме №3 «Отчет о движении денежных средств».

Управление денежными потоками является одним из ключевых элементов в процессе постоянного управления предприятием, так как именно от качественного управления ими зависит возможность привлечения источников разного срока возвратности для формирования активов .

Оценку качества формирования и использования финансовых ресурсов можно провести с использованием показателей ликвидности и платежеспособности. Для этого используют коэффициенты текущей, быстрой и абсолютной ликвидности, коэффициент собственной платежеспособности и др. Эти показатели характеризуют способность предприятия в полном объеме и

ВЕСТНИК НАУКИ И ТВОРЧЕСТВА

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

определенный срок рассчитаться с партнерами, работниками и государством по своим обязательствам, которые должны быть немедленно погашены, с помощью финансовых ресурсов, и способность осуществлять производственно-финансовую деятельность и иметь возможность развиваться в дальнейшем . Нарушение сроков возврата средств может привести к разрыву договоров с поставщиками и подрядчиками, что может подорвать непрерывный производственный процесс и приведет к непредвиденным финансовым потерям. Нарушение сроков оплаты обязательств кредитным учреждениям и государству может привести к получению штрафов и пени , что опять же будет негативно влиять на финансовый результат предприятия.

В условиях нестабильности рынков наиболее реальным методом финансового обеспечения хозяйственной деятельности организаций промышленности остается применение метода самофинансирования как наиболее доступного и относительно надежного. Однако у большинства предприятий, работающих в сфере промышленности, которые использовали, в значительной мере, собственный капитал может возникнуть ситуация, когда собственных средств недостаточно для самофинансирования. В этих случаях • целесообразно применять такие методы как целевое финансирование, льготное финансирование, аренда. К сожалению, эти методы не всегда доступны средним и, особенно, малым хозяйствующим субъектам.

Одним из вариантов финансирования деятельности предприятия является помощь государства. Однако, в условиях финансово-экономического кризиса его возможности ограничены и поэтому для предприятий самофинансирование является основным источником пополнения финансовых ресурсов.

Вместе с тем, важным источником формирования финансовых ресурсов являются банковские кредиты. Если хозяйствующий субъект является надежным заемщиком на протяжении многих лет, то возможны ситуации, когда банки могут предоставлять кредиты на более выгодных условиях.

Для крупных промышленных корпораций, помимо банковского кредитования, размещение облигаций может быть более привлекательным вариантом для формирования финансовых ресурсов. Это объясняется тем, что сроки и объемы привлекаемых ресурсов будут более выгодными, чем при использовании банковских кредитов.

Таким образом, понятие финансовых ресурсов является очень важной категорией в осуществлении деятельности любого предприятия. Финансовые ресурсы — это совокупность денежных средств предприятия (собственных, заемных и привлеченных), которые находятся в его распоряжении и служат для дальнейшего функционирования организации, с целью получения прибыли, повышения конкурентоспособности, а также обеспечения его финансовых

ВЕСТНИК НАУКИ И ТВОРЧЕСТВА

потребностей. Финансовые ресурсы постоянно находятся в движении, их отличительными чертами от других ресурсов является: денежная форма существования, принадлежность к конкретному субъекту, эффективное использование для получения прибыли и экономического роста организации.

Заботясь о финансовой устойчивости и стабильности, организации особенно важно эффективно управлять своими финансовыми ресурсами, верно распределяя их по видам деятельности и во времени.

Литература:

1. Василик О. Д. Теорiя фшаншв: Шдручник / О. Д. Василик — К.: Н1ОС, 2000. — 416 с.

2. Романенко О.Р. Фшанси: Шдручник / О.Р. Романеско. — К: Центр навчально! лггератури, 2004. — 312 с.

3. Финансы. Денежное обращение. Кредит: Учебник для вузов. — 2-е изд. / Под ред. проф. Г.Б. Поляка. — М.: ЮНИТИ-ДАНА, 2001.— 512 с.

— 2012. — №5 (18). — С. 32-39.

— С. 12-18.

Иванов Николай Иванович, доцент, nickibut@yandex.ru, Россия, Москва, Государственный университет по землеустройству

TENDENCIES OF REDISTRIBUTION OF LANDS OF AGRICULTURAL PURPOSE IN

CENTRAL FEDERAL DISTRICT

N.I. Ivanov

Key words: earth of agricultural purpose, redistribution of lands, land account, land turn.

Ivanov Nikolay Ivanovich, associate Professor, nickibut@yandex.ru, Russia, Moscow, State University of Land Use Planning

УДК 336.61

К ВОПРОСУ УПРАВЛЕНИЯ СОБСТВЕННЫМИ

И ПРИВЛЕЧЕННЫМИ ФИНАНСОВЫМИ РЕСУРСАМИ

ОРГАНИЗАЦИЙ

Е.А. Никитина

Обобщены теоретические подходы к определению сущности финансовых ресурсов коммерческой организации, рассмотрены методы оценки и управления источниками их формирования. Обзорно проанализирована динамика обеспеченности российских предприятий основными источниками финансирования во взаимосвязи с показателями их финансового состояния.

Ключевые слова: финансовые ресурсы, собственный капитал, заемный капитал, структура и стоимость капитала, оптимизация структуры финансовых ресурсов.

Капитал — одно из ключевых понятий финансового менеджмента. С позиций последнего он выражает общую величину средств в денежной, материальной и нематериальной формах, имеющих денежную оценку, вложенных в активы предприятия. С позиции корпоративных финансов он представляет собой денежные (финансовые) отношения, возникающие между предприятием (корпорацией) и другими субъектами хозяйствования по поводу формирования и использования капитала.

В условиях рыночной экономики вопросы формирования и рационального использования капитала становятся достаточно актуальными.

Обусловлено это существенным повышением значимости финансовых ресурсов, с помощью которых осуществляется финансирование деятельности предприятия, происходит формирование оптимальной структуры и наращивается производственный потенциал предприятия, создающий условия для финансирования его хозяйственной деятельности в будущем. От величины располагаемого субъектом хозяйствования капитала, оптимальности его структуры, обоснованности его трансформации в основные и оборотные активы, зависит финансовое благополучие предприятия и результат его деятельности. В соответствии с этим анализ наличия источников формирования и размещения капитала имеет в современных условиях хозяйствования исключительно важное значение.

В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние организации — ее финансовую устойчивость, платёжеспособность и ликвидность, величину дохода, рентабельность деятельности.

В современной совокупности фундаментальных научных установок финансового менеджмента одной из наиболее используемых является экономическая категория «финансовые ресурсы». При этом мы имеем богатое разнообразие взглядов представителей различных научных школ и отдельных исследователей на сущность этой категории. Понятие финансовых ресурсов очень часто трактуется в экономической литературе, но не имеет единого и чёткого определения.

Финансовые ресурсы — это валовой доход, используемый в процессе его распределения на фонд оплаты труда и денежные накопления; основным источником собственных финансовых ресурсов выступают валовой доход и амортизация. Учёные утверждают, что в поступившей сумме денежных средств (выручке) значительную часть составляют оборотные средства и только оставшаяся часть в виде валового дохода является источником финансовых ресурсов. Учитывая тесную взаимосвязь понятий «финансы» и «финансовые ресурсы», авторы отмечают, что распределение и перераспределение при помощи финансов сопровождаются движением денежных средств, которые принимают специальную форму финансовых ресурсов.

Финансовые ресурсы организации — это все ресурсы денежных средств, аккумулируемые хозяйствующим субъектом для формирования необходимых ему активов в целях осуществления всех видов деятельности, как за счет собственных доходов, накоплений и капитала, так и за счёт различного рода поступлений.

C точки зрения экономической теории, финансовые ресурсы представляют собой капитал, который, будучи вложенным в хозяйственную деятельность и последовательно пройдя все стадии производственно-коммерческого цикла (кругооборот капитала), приносит доход.

На наш взгляд, более конкретно можно охарактеризовать финансовые ресурсы как источники средств организаций, нацеленные на формиро-

вание активов. Собственно их отражение можно найти в соответствующих разделах пассива баланса. (Рис.)

Финансовые ресурсы

Собственные ресурсы

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

Краткосрочные кредиты и займы

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Заемные ресурсы / Долгосрочные

ч кредиты и займы

Кредиторская задолженность

Структура финансовых ресурсов коммерческой организации

Политика в отношении структуры капитала (соотношения собственных ресурсов и заёмных) подразумевает компромисс между риском и доходностью. Использование большей суммы заёмных средств увеличивает риск, которому подвергают себя акционеры, и в то же время это приводит к более высокой рентабельности собственного капитала.

Организация, использующая только собственный капитал, имеет наивысшую финансовую стойкость (ее коэффициент автономии равен единице), но ограничивает темпы своего развития (так как не может обеспечить формирование необходимого дополнительного объёма активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал (т.е. не получает эффекта финансового левериджа).

Используя заёмный капитал, организация имеет более высокий финансовый потенциал своего развития (за счёт формирования дополнительного объёма активов) и возможностей прироста финансовой рентабельности деятельности (за счёт использования эффекта финансового рычага). Однако при этом деятельность такой организации в большей степени генерирует финансовый риск и угрозу банкротства (которые возрастают по мере увеличения удельного веса заёмного капитала в общей сумме используемого капитала).

Основным источником финансирования инвестиций в основной капитал российских организаций в 2013 г. являлись привлеченные средства (52,5%), на долю собственных средств приходилось 47,5% инвестиций. За период 2009 — 2013 гг. доля основных средств, финансируемых за счет собственных источников организаций, возросла с 36,3% (наименьшее за последние 10 лет значение) до 47,5% при одновременном снижении доли привлеченных средств.

Финансирование за счет привлеченных средств определялось в 2013 г. на 19,4% от общего объема инвестиций в основной капитал средствами бюджетов всех уровней, что несколько выше соответствующего показателя в 2011 г. (18,8%). Доля банковской сферы в финансировании реального сектора экономики по-прежнему не велика, в 2013 г. она составила 9,6% в общем объеме инвестиций в основной капитал. Однако и здесь наметилась положительная динамика — это на 1,9 процентного пункта больше, чем в 2011 году (7,7%).

Несомненно, сложившаяся ситуация с использованием основных источников финансирования российских предприятий оказывает влияние на показатели, характеризующие их финансовое состояние. Так, использование в качестве источника финансирования собственного капитала в несколько меньшей доле, чем привлекаемых на заемной основе средств, определяет недостаточность собственных источников для формирования основных видов активов (основных и оборотных). Подтверждением этого является отрицательная величина коэффициента обеспеченности собственными оборотными средствами, характерная для российских предприятий начиная с 1996 г., и особенно возросшая в последнее десятилетие (на 1 января 2014 г. значение коэффициента составило -26,41%). Коэффициент автономии российских предприятий в последние годы также имеет отрицательную динамику (на 1 января 2014 г. его значение снизилось по сравнению с предыдущим годом на 2,38%, составив 42,79%), не достигая при этом требуемого нормативного уровня.

Обобщение показателей, характеризующих состояние использования российскими промышленными предприятиями различных источников финансирования, свидетельствует о необходимости повышения внимания к управлению их структурой.

Универсального рецепта определения оптимальной структуры капитала не существует. Чтобы понять оптимальную структуру капитала для бизнеса необходимо учесть много факторов, таких как:

— особенности операционной деятельности, характерные для организаций различных отраслей. Организации фондоёмких отраслей вследствие существенного удельного веса внеоборотных активов имеют более низкий кредитный рейтинг и ориентируются преимущественно на использование собственного капитала. Вследствие различных отраслевых особенностей организаций продолжительность операционного цикла также неодинакова. Чем меньше период операционного цикла, тем в большей

степени для финансирования текущей хозяйственной деятельности может быть использован заемный капитал.

— Стадия жизненного цикла предприятия. На ранних стадиях жизненного цикла организации имеют возможность использовать большую долю заёмного капитала, хотя в данной ситуации для них стоимость этого капитала может быть выше среднерыночной. При приближении к стадии зрелости организации вынуждены в большей мере использовать собственный капитал.

— Стабильность товарного рынка. При стабильной конъюнктуре стабильнее спрос на продукцию предприятия, и это делает безопасным использование заёмного капитала.

— Рентабельность текущей деятельности организации. При высоком значении этого показателя ее кредитный рейтинг повышается и она расширяет, таким образом, потенциал возможного использования заёмного капитала.

— Уровень операционного левериджа. Повышение финансового результат деятельности хозяйствующего субъекта определяется совокупным влиянием эффекта операционного и финансового левериджа. В соответствии с этим, организации, имеющие низкий коэффициент операционного левери-джа, в условиях роста объёмов реализации продукции могут в существенно большей мере наращивать коэффициент финансового левериджа, т.е. использовать большую долю заёмных средств в общих источниках финансирования.

— Уровень концентрации собственного капитала. Для того, чтобы сохранить финансовый контроль за управлением организацией (контрольный пакет акций), ее собственникам не хочется привлекать дополнительный капитал из внешних источников, несмотря на благоприятные условия.

С учётом этих факторов управление структурой капитала организации сводится к двум основным направлениям:

— становление оптимальных для данного хозяйствующего субъекта пропорций использования собственного и заёмного капитала;

— обеспечение привлечения организацией необходимых видов и объёмов капитала для достижения расчётных показателей его структуры.

Приумножение собственного капитала организации и рост его рыночной стоимости связаны в первую очередь с управлением формированием собственных финансовых ресурсов. Основной задачей этого управления является обеспечение необходимого уровня самофинансирования.

Управление формированием собственных финансовых ресурсов охватывает следующие этапы:

На первом этапе выявляется общий объём финансирования деятельности за счет собственных финансовых ресурсов, соотношение темпов относительного изменения (прироста) собственного капитала темпам изменения стоимости активов и объёма реализуемой продукции, анализируется изменение во времени удельного веса собственных ресурсов в общих

источниках финансирования в исследуемом периоде. Приоритетным является изучение соотношения внутренних и внешних источников финансирования, а так же стоимость дополнительно привлекаемого капитала. Одновременно дается оценка достаточности собственных ресурсов, сформированных в исследуемом периоде. Стоимостным критерием такой оценки является показатель «суммы прироста чистых активов организации». Его динамика характеризует тенденцию обеспеченности развития деятельности органиазации собственными финансовыми ресурсами.

На втором этапе определяется общая потребность организации в собственных финансовых ресурсах, которая охватывает необходимую сумму формируемых за счёт внутренних и внешних источников собственных финансовых ресурсов.

Третий этап — оценка затрат, связанных с привлечением собственных финансовых ресурсов из различных источников. Результаты такой стоимостной оценки внешних и внутренних собственных источников финансирования служат основой для разработки управленческих решений, обеспечивающих прирост собственного капитала организации.

Четвёртый этап определяет решение задачи обеспечения максимально возможного привлечения собственных финансовых ресурсов за счёт внутренних источников. Предваряя использование внешних источников формирования ресурсов, должны быть реализованы все возможности формирования за счёт внутренних источников. Основные из них — это чистая прибыль и амортизационные отчисления. При планировании этих показателей необходимо предусмотреть возможности их роста за счёт различных резервов.

Пятый этап — определение необходимости привлечения собственных финансовых ресурсов из внешних источников. Требуемая величина собственных финансовых ресурсов за счёт внешних источников рассчитывается по следующей формуле:

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

ЛСФРвнеш = Псфр — ЛСФРвнут (1)

где ЛСФРвнеш — требуемая величина финансовых ресурсов за счёт внешних собственных источников финансирования, Псфр — общая потребность в финансировании за счет собственных финансовых ресурсов, ЛСФРвнут — величина собственных финансовых ресурсов, планируемая к привлечению за счёт внутренних источников

Обеспечение удовлетворения потребности в собственных ресурсах за счёт внешних источников планируется за счёт привлечения дополнительного капитала (владельцев, инвесторов), дополнительной эмиссии акций или за счёт других источников.

Шестой этап предполагает определение оптимального соотношения внутренних и внешних источников формирования собственных финансовых ресурсов организации.

Повышению эффективности финансовой деятельности хозяйствующего субъекта способствует дополнительное привлечение заёмных финансовых ресурсов. Финансирование за счет заёмного капитала позволяет наращивать объёмы хозяйственной деятельности, обеспечивает повышение эффективности использования собственного капитала, что в итоге позволяет повысить рыночную стоимость организации.

Процесс управления привлечением заёмных финансовых ресурсов организацией строится по следующим основным этапам:

На первом этапе анализируется динамика привлечения средств с учетом их основных форм, изучается состав конкретных кредиторов, оценивается эффективность использования средств. Целью этого этапа является выявление величины, состава и форм привлечения заёмных источников, а так же оценка эффективности их использования. Полученные результаты анализа выступают основой принятия решений о целесообразности использования заёмных средств.

Второй этап определяет целевые ориентиры привлечения заёмных средств. Основными целями привлечения заёмных средств являются:

— обеспечение необходимой величины оборотных активов организации;

— формирование требуемого объёма долгосрочных (инвестиционных) ресурсов;

— финансирование социальных потребностей работников организации;

— другие текущие потребности.

На третьем этапе определяется предельно возможная величина объёма привлечения заёмных источников финансирования. Максимальный объём этого привлечения определяется следующими условиями:

— предельным эффектом финансового левериджа;

— обеспечением соответствующей нормативному уровню финансовой устойчивости предприятия.

Ориентируясь на эти условия, устанавливается ограничение (лимит) использования заёмных средств в финансировании текущей хозяйственной деятельности.

Четвёртый этап предполагает оценку стоимости привлекаемых заёмных ресурсов. Такая оценка осуществляется в соответствии с различными формами заёмных финансовых ресурсов и применяется для обоснования и разработки управленческих решений по вопросу выбора альтернативных источников финансирования.

Пятый этап — определение структуры заёмных финансовых ресурсов, привлекаемых на кратко- и долгосрочной основе. Деление в потребности на кратко- и долгосрочные заёмные ресурсы определяется целями их использования в прогнозируемом периоде. Заемные финансовые ресурсы, привлекаемые на долгосрочный период (свыше 1

года), как правило, используются для расширения основных средств в условиях недостаточного объема собственных инвестиционных ресурсов. На краткосрочный период — для всех остальных целей.

Шестой этап — обоснование экономически приемлемых форм привлечения заёмных финансовых ресурсов. Эти формы могут представлять собой следующие разновидности заемного финансирования: финансовый кредит, товарный (коммерческий) кредит, прочие формы. Критериями обоснования выбора форм привлечения заемных средств являются цели и особенности хозяйственной деятельности хозяйствующего субъекта.

Седьмой этап предполагает определение основных кредиторов организации. Как правило, основными субъектами, осуществляющими финансирование (кредитование) деятельности организации, являются поставщики, с которыми налажены длительные коммерческие связи, и коммерческий банк, осуществляющий расчётные операции.

На восьмом этапе следует определить наиболее эффективные условия привлечения заемных источников финансирования, а именно срок предоставления кредита; его стоимость (ставку процента за кредит); условия исполнения обязательств по данному источнику финансирования.

Девятый этап — это создание условий для обеспечения эффективного использования заемных источников финансирования. В качестве критериев такой эффективности используются показатели оборачиваемости и рентабельности заёмных финансовых ресурсов.

Десятый этап — обеспечение своевременного исполнения обязательств перед контрагентами, предоставившими для финансирования финансовые ресурсы. Платежи по обслуживанию кредитов включаются в платёжный календарь и контролируются в процессе мониторинга текущей финансовой деятельности организации.

Список литературы

4. Стоянова Е.С. Финансовый менеджмент: теория и практика: учебник / Е. С. Стоянова. 6-е изд. М.: Изд-во Перспектива, 2010. 656 с.

5. www.gks.ru

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Никитина Елена Александровна, канд. экон. наук, EANikitina@fa.ru, Россия, Тула, Финансовый университет при Правительстве Российской Федерации

TO THE QUESTION OF THE MANAGEMENT OF OWN AND BORROWED FINANCIAL

RESOURCES ORGANIZATIONS

E.A. Nikitina

УДК 339,926

УПРАВЛЕНИЕ КАЧЕСТВОМ УСЛУГ НА РЫНКЕ ОБРАЗОВАНИЯ:

МАРКЕТИНГОВЫЕ ТЕХНОЛОГИИ И ИНСТРУМЕНТЫ

Н.В. Пржедецкая

Рассматриваются маркетинговые технологии и инструменты в управлении качеством услуг образования. Представлена статистическая информация по формированию цен на различные программы бизнес-образования. При этом проанализированы формы и методы конкурентной борьбы на рынке образования и представлена схема институциональной модели конкуренции на российском рынке образования.

Ключевые слова: конкуренция, рынок образования, емкость рынка, стоимость обучения.

Основные параметры рынка бизнес-образования, а именно — его емкость, степень конкурентности, сложившийся уровень цен. Каковы особенности данного образовательного комплекса в сравнении с ведущими зарубежными системами образования и, прежде всего, наиболее масштабной — американской? Каковы тенденции и возможные сценарии в развитии этого, по всей видимости, наиболее рыночного элемента российской образовательной сферы? Вот исходный перечень вопросов, на которые было бы важно получить профессиональные ответы.

Сложность определения экономических границ бизнес-образования во многом обусловлена отсутствием или разбросанностью необходимой мар-

Финансы — это система денежных отношений, выражающих формирование и использование денежных фондов в процессе их кругооборота. Финансовая система Российской Федерации включает в себя: государственные финансы (федеральный бюджет, фонд государственного социального страхования, пенсионный, фонд занятости населения, фонд обязательного медицинского страхования и др.); региональные финансы (бюджеты и внебюджетные фонды различных административно-территориальных образований); финансы предприятий, организаций, фирм. Финансы фирм, предприятий занимают определяющее положение в структуре финансовой системы страны, так как именно на уровне предприятий формируется преобладающая масса финансовых ресурсов государства.

Общее понятие финансовых ресурсов

Денежные доходы, накопленные их собственниками для последующего расходования, а также средства, привлеченные в качестве кредитов, составляют финансовые ресурсы, которые делятся на собственные и привлеченные (кредитные). Для бюджетов всех уровней финансовые ресурсы — это мобилизованные доходы и привлеченные займы. Для предприятий — это собственный капитал, прибыль, полученные кредиты и размещенные на рынке ценные бумаги. Для работников финансовым ресурсом является доход в виде заработной платы, а также кредиты (например, банковские, потребительские и ломбардные).

Собственные финансовые ресурсы находятся в полном распоряжении их владельца, а кредитные привлекаются на срок и подлежат возврату вместе с процентными выплатами за их использование.

Источниками кредитных ресурсов выступают временно свободные денежные средства предприятий, населения, а в некоторых случаях и государства. Купля и продажа этих ресурсов сосредоточена на финансовом рынке. Он состоит из двух частей: рынка ссудных капиталов и рынка ценных бумаг. Его основная функция — обеспечение хозяйствующих субъектов дополнительными денежными средствами под определенный процент.

Финансы предприятий — часть общегосударственной финансовой системы

Финансы предприятий — составная часть всей финансовой системы.

Финансы хозяйствующих единиц находятся в зависимости от проводимой государством экономической политики. К основным направлениям государственного регулирования финансовой деятельности предприятий относятся: ценообразование, налоговая система, денежное обращение, кредит, формы платежей и расчетов, организация обращения ценных бумаг (фондовый рынок), государственное лицензирование хозяйственной деятельности, внешнеэкономические связи, бюджетное финансирование (рис. 1).

На финансовое состояние предприятий наиболее существенное влияние оказывают: неправильная эмиссионно-денежная политика без учета объемов товарной массы и реальных интересов предприятий; либерализация цен без их необходимого регулирования; снижение инвестиционной активности и неправильная бюджетная политика; кредитно-банковская политика и тенденции фондового рынка; кризис платежей; неправильная экспортно-импортная политика государства.

Рис. 1. Основные направления государственного регулирования финансового состояния предприятия

Принципы организации финансов предприятия. Движение денежных средств на предприятии

Преобладающая часть финансовых ресурсов общехозяйственной системы финансов формируется на предприятиях. Поскольку до 80% доходной базы бюджета формируется за счет налогов, а в налоговых поступлениях превалируют платежи предприятий, то финансы предприятия формируют общегосударственную финансовую систему.

В основе организации финансов предприятий лежат следующие принципы:

- самостоятельность в области финансово-хозяйственной деятельности;

- самофинансирование;

- заинтересованность в результатах работы;

- ответственность за эти результаты;

- образование финансовых резервов;

- деление средств на собственные и заемные;

- первоочередное выполнение обязательств перед бюджетом;

- финансовый контроль за деятельностью предприятий;

Цикл движения денежных средств предприятия можно представить следующим образом:

Рис. 2. Цикл движения денежных средств предприятия

Движение денежных средств на предприятии — непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. Активы предприятия — это чистое использование денежных средств, а пассивы и собственный капитал — чистые источники. Для действующего предприятия не существует начальной и конечной точки движения средств. Объем денежных средств колеблется в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных вложений и финансирования.

В общем денежном обороте предприятия можно выделить следующие отношения:

- образование и использование целевых фондов внутрихозяйственного назначения (уставного фонда, фонда развития производства, поощрительные фонды и т.д.);

- возникающие при участии в других предприятиях (внесение паевых взносов, участие в распределении прибыли от совместной деятельности и прочее);

- с работниками предприятия;

- с покупателями продукции;

- со страховыми организациями;

- с банковской системой;

- с государством;

- с вышестоящими управленческими структурами.

Финансовые ресурсы предприятия

Финансовые ресурсы предприятия это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих, т.е. совокупность денежных средств строго целевого использования, обладающая потенциальной возможностью мобилизации или иммобилизации. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

Организация, планирование и стимулирование использования финансовых ресурсов реализуется с помощью финансового механизма. Финансовый механим состоит из пяти взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

- Финансовые методы — это способы воздействия финансовых отношений на хозяйственный процесс. Действие финансовых методов проявляется в образовании и использовании денежных фондов.

- Финансовые рычаги — это приемы действия финансовых методов.

- Правовое обеспечение функционирования финансового механизма включает в себя законодательные акты, постановления, приказы и другие правовые документы.

- Нормативное обеспечение функционирования финансового механизма — это инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и др.

- Информационное обеспечение функционирования финансового механизма — это различная экономическая, коммерческая, финансовая и другая информация. К финансовой информации относятся сведения о финансовой устойчивости и платежеспособности партнеров и конкурентов, ценах, курсах, дивидендах, процентах на товарном, фондовом, валютном рынках, сведения о положении дел на биржевом и внебиржевом рынках, финансовой и коммерческой деятельности хозяйствующих субъектов и др.

Формирование финансовых ресурсов осуществляется с помощью источников как собственных, так и заемных денежных средств. Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие или иной хозяйствующий субъект в определенный период (или на дату) и которые направляются на осуществления денежных расходов и отчислений, необходимых для производственного и социального развития

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности.

Финансы предприятий и их функции

Конкретное содержание финансов организации раскрывается в их функциях.

Финансы предприятия выполняют в основном три функции:

- распределительную (стимулирующую);

- контрольную;

- обслуживающую (воспроизводственную).

Распределительная функция

Под распределительной функцией финансов организации следует понимать ее участие в процессе распределения доходов.

Распределительная функция финансов заключается в том, что с их помощью формируются и используются все денежные доходы и фонды, имеющиеся на предприятии в целях выполнения денежных обязательств перед контрагентами, персоналом, бюджетом и кредиторами. Правильное распределение денежных средств оказывает стимулирующее воздействие на улучшение работы фирмы.

Контрольная функция

Контрольная функция финансов организации состоит в отслеживании финансового состояния и проверке эффективности ее деятельности. Так, например, контроль за уровнем рентабельности позволяет определить степень результативности хозяйственной деятельности организации. Наряду с этим финансы организации способны воздействовать на степень эффективности ее хозяйственной деятельности посредством так называемого контроля рублем, который осуществляется внутри организации, в ее взаимоотношениях с другими участниками делового оборота, вышестоящей организацией, государством и другими участниками финансовой системы. Внутри предприятия рублем контролируется качество и количество труда, использование внеоборотных и оборотных активов и т. д. Контроль рублем во взаимоотношениях с другими участниками делового оборота проводится при соблюдении договорных обязательств. Хозяйственная деятельность предприятия контролируется рублем в процессе выполнения обязательств перед бюджетом.

Контрольная функция реализуется двояким образом через:

- финансовые показатели в бухгалтерской, статистической и оперативной отчетности;

- финансовое воздействие, которое осуществляется с помощью экономических рычагов и стимулов (налоги, льготы, субсидии и т. д.).

Функция обслуживания

Функция обслуживания движения доходов организации является второй функцией, раскрывающей содержание финансов предприятия. Так как движение доходов предприятия связано с возобновлением потребляемых ресурсов, то часто эту функцию называют воспроизводственной. Наличие этой функции связано с необходимостью обеспечения непрерывного движения доходов в процессе хозяйственной деятельности предприятия. Эффективность процесса обслуживания финансами организации движения ее дохода зависит от соответствия потоков материальных и денежных ресурсов, обеспечивающих хозяйственную деятельность организации. Во многом это соответствие определяет платежеспособность предприятия, способность своевременного и полного выполнения своих обязательств перед другими субъектами финансовых отношений.

Распределительная, обслуживающая и контрольная функции раскрывают содержание финансов организации в процессе движения каждой из трех форм ее доходов — первичной, вторичной и конечной.

Функции финансов организации выступают во взаимосвязи и взаимообусловленности. Обслуживание движения дохода невозможно без его распределения, а обеспечение соответствия между потоками материальных и финансовых ресурсов достигается с помощью контрольной функции организации.

В составе финансовых отношений предприятий выделяются следующие группы денежных отношений предприятий:

- с контрагентами по поводу формирования доходов и использования фондов;

- с предприятиями по поводу распределения финансов; в нефондовой форме (уплата и получение штрафов при нарушении договорных обязательств, внесение различных паевых взносов, участие в распределении прибыли от совместной деятельности, приобретение ценных бумаг других предприятий и государства, получение по ним дивидендов и др.);

- с потребителями продукции в соответствии с договорами;

- со страховыми организациями по поводу различных видов обязательного и добровольного страхования;

- с банковской системой по поводу расчетно-кассового обслуживания в связи с получением и погашением ссуд, уплатой процентов, а также предоставлением банкам на временное пользование свободных денежных средств за определенную плату;

- с государством по поводу образования и использования бюджетных и внебюджетных фондов;

- с вышестоящими управленческими структурами вертикальные и горизонтальные взаимосвязи по поводу внутриотраслевых перераспределений финансовых ресурсов.

Эти группы денежных отношений и составляют в целом содержание финансов предприятий. Финансы фирмы представляют собой денежные отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования, и их использованием, выполнением обязательств перед финансовой и банковской системами, финансированием текущих затрат и затрат по расширенному воспроизводству, социальному обеспечению и материальному стимулированию работающих.

Финансовые ресурсы предприятия и их структура

Финансовые ресурсы предприятия — это его основной и оборотный капитал.

Формирование и пополнение финансовых ресурсов (основного и оборотного капитала) — важная финансовая проблема. Первичное формирование этих капиталов происходит в момент учреждения предприятия, когда образуется уставный капитал.

Уставный (акционерный) капитал — имущество предприятия, созданное за счет вкладов учредителей.

Финансовые ресурсы — это денежные средства, остающиеся в распоряжении предприятия после осуществления текущих затрат по покрытию материальных расходов и оплаты труда.

Основной источник формирования финансовых ресурсов — это прибыль.

Источники формирования финансовых ресурсов предприятия: прибыль; выручка от реализации выбывшего имущества; амортизация; прирост устойчивых пассивов; займы; целевые поступления; паевые взносы. Кроме того, предприятие может мобилизовать финансовые ресурсы в различных секторах финансового рынка: продажа акций, облигаций; дивиденды, проценты; кредиты; доходы от других финансовых операций; доходы от выплаты страховых премий и т. д. (рис. 3).

Рис. 3. Группировка финансовых ресурсов предприятия

Значительные финансовые ресурсы предприятия могут быть мобилизованы на финансовом рынке.

Основное направление использования финансовых средств — инвестирование в расширенное воспроизводство.

Использование финансовых средств осуществляется по следующим направлениям:

- инвестирование в капитальные вложения на расширение производства;

- инвестирование в ценные бумаги;

- платежи в бюджет, банковскую систему, взносы во внебюджетные фонды;

- образование денежных фондов и резервов.

Основной источник финансовых средств предприятия — его прибыль (рис.4). Прибыль — часть валового дохода предприятия.

Рис. 4. Прибыль предприятия и формирование налога на добавленную стоимость

Валовой доход предприятия — выручка от продажи продукции за вычетом затрат.

Важная составляющая валовой прибыли — прибыль от реализации основных фондов (рис. 5).

Рис. 5. Прибыль от реализации основных фондов и иного имущества

Другая составляющая валовой прибыли — прибыль от внереализационной деятельности (сдача имущества в аренду, доходы по ценным бумагам и прочее).

Среди основных источников финансирования расширенного воспроизводства основных фондов находится амортизация. Это процесс перенесения стоимости основных фондов и нематериальных активов на производство и реализуемую продукцию по мере их износа. Накопленные суммы амортизационных отчислений должны использоваться для долгосрочного инвестирования.

Амортизация — основной источник самофинансирования на предприятиях.

На финансы предприятий оказывает сильное воздействие налоговая система.Три элемента налоговой системы наиболее важные для финансов предприятия: ставки налогов; налогооблагаемая база; сроки уплаты налогов в бюджет.

Управление финансами предприятия

Формирование и использование финансовых ресурсов невозможны без системы управления финансами предприятий.

Управление финансами (финансовый менеджмент) — это деятельность, направленная на достижение стратегических и тактических целей функционирования данного предприятия.

Управление финансами предприятия включает в себя:

- организацию и управление отношениями предприятия в финансовой сфере с другими предприятиями, банками, страховыми компаниями, бюджетами всех уровней, а также финансовыми отношениями внутри предприятия;

- формирование финансовых ресурсов и их оптимизацию;

- размещение капитала и управление процессом его функционирования;

- анализ и управление денежными потоками на предприятии.

Основные функции финансового менеджера:

- финансовое планирование, составление бюджета предприятия, формирование ценовой политики, прогнозирование продаж;

- формирование структуры капитала и расчет его цены;

- управление капиталом (работа с ценными бумагами; контроль и регулирование денежных операций; инвестиционный анализ; управление основным и оборотным капиталом);

- анализ финансовых рисков;

- защита имущества;

- оценка и консультации.

См.также:

- Финансовый план предприятия