Содержание

- Бухгалтерский учёт в общепите, проводки в общепите

- Какие основные варианты автоматизации бухгалтерского учёта в общепите?

- Какие основные счета учёта рекомендуется использовать при движениях товарооборота общепита?

- Проводки по основным хозяйственным операциям товарооборота общепита

- Проводки в общепите при поступлении продуктов и товаров от поставщиков

- Поступление продуктов и товаров от сотрудников

- Проводки в общепите при оприходовании продуктов и товаров, блюд и полуфабрикатов

- Выпуск продукции

- Перемещение продуктов и товаров

- Проводки в общепите при перемещении блюд и полуфабрикатов

- Реализация продуктов и товаров, блюд и полуфабрикатов в бухучете общепита

- Списание продуктов и товаров, блюд и полуфабрикатов в бухучете общепита

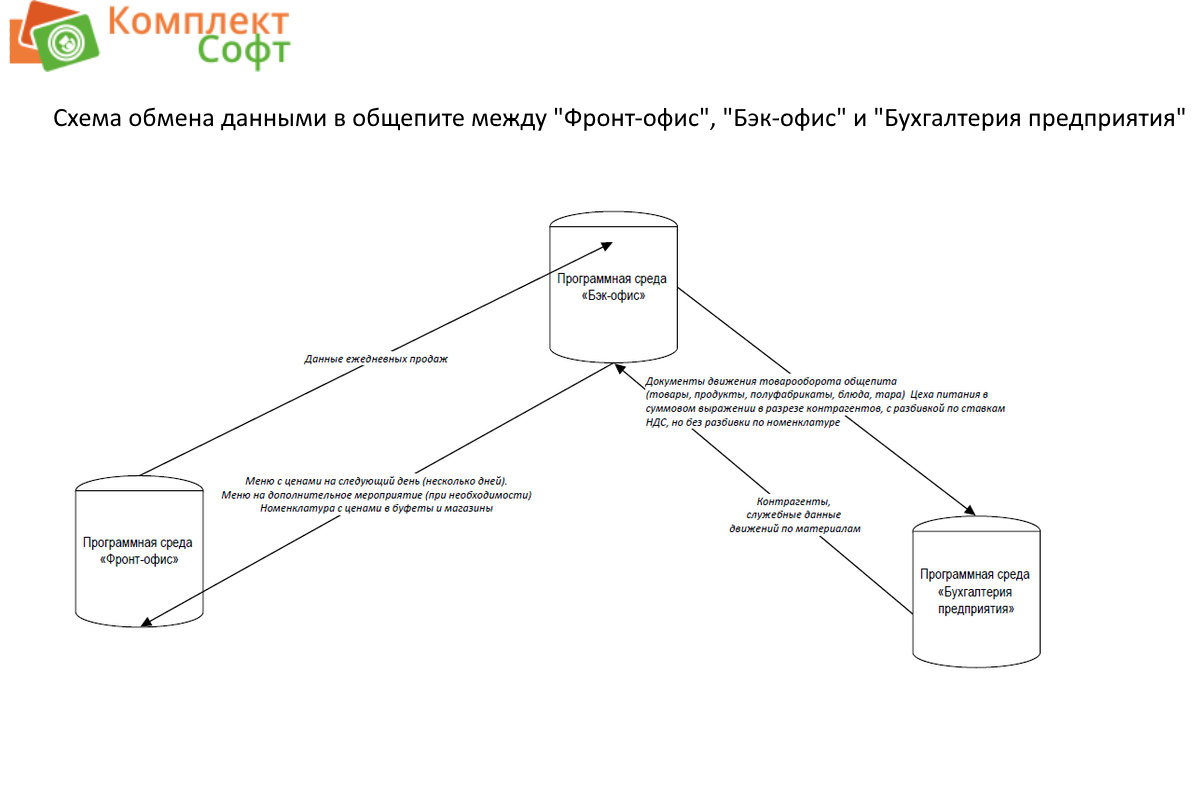

- Схема обмена «РеБиКа. Бэк-офис для общепита КОРП» -> «1:С Бухгалтерия предприятия 8 КОРП»

- Специфика бухгалтерского учета в общественном питании

- Учет ТМЦ в общепите

- Нюансы учета в производстве

- Как учитывается выручка

- Нюансы бухучета расходов

- Особенности списания испорченного товара и материала

- Где учитывать списываемый товар?

- Какие проводки нужно использовать?

- Что говорит закон

- Как списать просроченный товар

- Списание просроченных продуктов питания в магазине

- Как должен быть составлен акт на списание продуктов питания, бланк документа

- Тут ничего нет!

Бухгалтерский учёт в общепите, проводки в общепите

Какие основные варианты автоматизации бухгалтерского учёта в общепите?

Какие основные счета учёта рекомендуется использовать при движениях товарооборота общепита?

Проводки по основным хозяйственным операциям товарооборота общепита

Схема обмена «РеБиКа. Бэк-офис для общепита КОРП» -> «1:С Бухгалтерия предприятия 8 КОРП»

Какие основные варианты автоматизации бухгалтерского учёта в общепите?

В основном применяются несколько вариантов автоматизации бухучёта общепита. Все они основаны на выборе программного обеспечения и на определении объёма функционала, который будет использоваться при автоматизации на основании того или иного программного продукта. Ниже приведены два варианта учёта при условии, что программные продукты разработаны на платформе «1С».

Вариант 1. Ведение бухгалтерского (налогового) учёта и специализированного учёта общепита в одной программе

-

Плюсы данного варианта:

-

нет необходимости выгрузки данных по товарообороту общепита из других программ. Это важный параметр, т.к. часто бывают проблемы с соответствием данных специализированной программы общепита с данными в бухгалтерской программе (далее Бухгалтерия). Кроме того, если в организации нет чётко налаженного процесса оперативного ведения документооборота в программах, то приходится часто исправлять данные в прошлых периодах, а затем перепроводить весь массив документов до текущего времени в Бэк-офисе, что часто приводит к тому, что весь данный массив необходимо также выгрузить в Бухгалтерию и тоже там перепровести;

-

-

Минусы данного варианта:

-

в случае надстройки общепита в Бухгалтерии (например, в «1С: Бухгалтерия предприятия 8») возникают проблемы с обновлениями релизов в случае даже небольших добавлений и исправлений в программных модулях блока общепита. Достаточно часто (практически при любом внедрении) для конкретного заказчика необходимо что-то доработать, и в основном — по блоку общепита. Проблема достаточно серьезная, т.к. в итоге обновить Бухгалтерию на новый релиз уже не представляется возможным и, в результате, вся отчётность (бухгалтерская, налоговая и статистическая) подготавливается уже из другой программы в ручном режиме;

-

сложный механизм работы с отрицательными остатками по ингредиентам и товарам. В отдельных специализированных программах по учёту общепита (далее Бэк-офис) работать с отрицательными остатками по ингредиентам и товарам гораздо проще и удобнее, чем в бухгалтерских.

-

Вариант 2. Ведение бухгалтерского (налогового) учёта и специализированного учёта общепита в разных программах

-

Плюсы данного варианта:

-

возможность достаточно свободно изменять Бэк-офис под конкретного заказчика. Даже если куплен Бэк-офис и далее в него вносятся изменения под конкретного заказчика, то сами релизы Бэк-офиса, как правило, выходят достаточно редко, и на них бывает даже не обновляют программу из-за отсутствия необходимости в расширении функционала;

-

функционал отдельного Бэк-офиса, как правило, гораздо шире, чем встроенного блока общепита в «1С: Бухгалтерия 8». Это обусловлено тем, что разработка блока общепита в бухгалтерской программе ограничена самой конфигурацией Бухгалтерии;

-

есть возможность в отдельных разработках программ Бэк-офисов выгружать документы в «1С: Бухгалтерия 8» не в разрезе конкретной номенклатуры, а по сводным номенклатурам в разрезе ставок НДС. При этом в бухгалтерской программе отражается суммовой учёт движений товарооборота общепита, а в Бэк-офисе – количественно-суммовой. Данный механизм существенно снижает объём данных, отражаемых в Бухгалтерии и сами движения являются достаточно удобными для анализа.

-

-

Минусы данного варианта:

-

необходимость выгрузки в бухгалтерскую программу. Здесь рекомендуется выбирать Бэк-офис с возможностью автоматической выгрузки с настраиваемым интервалом выгрузки.

-

(Нажмите на схему, она откроется в новом окне)

Какие основные счета учёта рекомендуется использовать при движениях товарооборота общепита?

Необходимо ли использовать 42-й счёт в бухучете общепита?

По опыту работы данный счёт при оказании услуг общественного питания использовать не рекомендуется. 42-й счёт в основном использовался в не автоматизированных торговых точках при суммовом способе отражения учёта товарооборота. Но при автоматизации общепита на точки продаж обычно ставятся программы учёта продаж (Фронт-офис). Эти программы тесно связаны с Бэк-офисами и выгружают данные о продажах в разрезе номенклатуры в автоматическом режиме. Учёт товарооборота в этом случае производится в количественно-суммовом выражении. Таким образом, необходимость использования 42-го счёта отсутствует (более подробную информацию смотрите ниже).

Необходимо ли использовать 43-й счёт в бухучете общепита?

В рамках оказания услуг общественного питания не происходит реализации готовой продукции как таковой, а фактически оказывается услуга общественного питания, поэтому стоимость готовых блюд в учёте отдельно можно не формировать. В этом случае, например, если продажа производится в точке производства, тогда себестоимость может сразу списываться в момент отражения выпуска с реализацией:

Проводки в общепите

-

Д 20 – К 41.01 (списание ингредиентов на выпуск продукции);

-

Д 90.02 – К 20 (себестоимость реализованной продукции).

Кроме того, движения по 43 счёту усложняют учёт, в том числе и в том, что номенклатура на данном счету должна в конце месяца корректироваться по себестоимости, здесь же возникают корректирующие движения по счёту 90.02.

Исходя из данных соображений, использовать 43-й счёт мы не рекомендуем (более подробную информацию смотрите ниже).

На каком счёте лучше отражать продукты: на 10-м или на 41-м?

Однозначного ответа на данный вопрос нет. Организации общественного питания, в настоящий момент, определяют самостоятельно на каком счёте вести учёт ингредиентов. Мы предлагаем вести учёт продуктов в точках производства на счёте 41.01, в буфетах (магазинах) на счёте 41.02. При этом, как было сказано выше, без использования 42-го счёта (более подробную информацию смотрите ниже).

На каких счетах лучше учитывать затраты? Как использовать 20-й и 44-й счёта в общепите? Что делать с остатком НЗП?

Для учёта затрат в общепите мы рекомендуем использовать два счёта: счёт 20.01 и счёт 44.01. При этом на счёте 20.01 отражается только стоимость сырья, необходимого для изготовления продукции, а для всех остальных расходов используется счёт 44.01. Предполагается, что на 20-м счёте должна отражаться стоимость сырья только непосредственно в момент выпуска продукции. В этом случае, схема движений продуктов примерно следующая:

-

для отражения поступления продуктов в точку производства используется 41-й счёт;

-

сам момент передачи продуктов из кладовой точки производства на кухню не отражается в программе;

-

движение по 20-му счёту производится только в момент отражения выпуска продукции в программе. Если выпуск продукции совмещен с реализацией (данная операция отражается автоматически при условии внедрения Фронт-офисной системы в организацию), тогда одновременно идет списание с 20-го счёта себестоимости выпущенной продукции на счёт 90.02.

Для более детального учёта затрат в разрезе подразделений рекомендуется на начальном этапе автоматизации выбирать программное обеспечение, которое предусматривает сквозной учёт по подразделениям по всему плану счетов (например, «1с: Бухгалтерия предприятия КОРП, ред.3.0»). В этом случае можно часть затрат (зарплату, материалы, амортизацию и др.) непосредственно распределять на подразделения уже в момент занесения самих затрат.

Остатки незавершенного производства на конец месяца на складах производства вполне возможны и возникают в основном в следующих ситуациях:

-

в организации есть цеха собственного производства, занимающиеся только выпуском продукции (кондитерский цех, хлебобулочный цех и др.);

-

в конце месяца в точке производства производится выпуск продукции без реализации, который по какой-либо причине необходимо отразить в программе;

-

происходит выпуск полуфабрикатов с достаточно большим сроком годности;

-

для исключения отражения остатков НЗП по полуфабрикатам на 20-м счёте, а также для более детального учёта полуфабрикатов рекомендуется активно использовать 21-й счёт. В противном случае придется длительное время остаток по НЗП какого-либо полуфабриката переносить с одного месяца на другой (например, в случае отражения операции по засолке овощей).

-

Проводки по основным хозяйственным операциям товарооборота общепита

Ниже приведен список проводок по основным хозяйственным операциям товарооборота продуктов, товаров, блюд и полуфабрикатов в общепите. При этом принимается следующее:

-

счета 21 и 20 используются только в точках производства;

-

счёт 43 не используется;

-

счёт 41.02 используется только в магазинах и буфетах;

-

счёт 41.01 используется только в точках производства и центральных складах.

-

Проводки в общепите при поступлении продуктов и товаров от поставщиков

Д 41.01 (41.02) – К 60 – поступление продуктов и товаров от поставщика за вычетом НДС в точки производства и центральные склады (41.01), в магазины и буфеты (41.02);

Д 19.03 – К 60 – отражение НДС по приобретенным МПЗ;

-

Поступление продуктов и товаров от сотрудников

Д 41.01 (41.02) – К 71.01 – поступление продуктов и товаров от сотрудника за вычетом НДС в точки производства и центральные склады (41.01), в магазины и буфеты (41.02);

Д 19.03 – К 71.01 – отражение НДС по приобретенным МПЗ;

-

Проводки в общепите при оприходовании продуктов и товаров, блюд и полуфабрикатов

Д 41.01 (41.02, 20.01, 21) – К 91.01

-

— оприходование продуктов и товаров в точки производства и центральные склады (41.01), в магазины и буфеты (41.02);

-

— оприходование блюд в точки производства (20.01), центральные склады (41.01), в магазины и буфеты (41.02);

-

— оприходование полуфабрикатов в точки производства (21), центральные склады (41.01), в магазины и буфеты (41.02);

-

Примечание: учитывая то, что отдельный учёт блюд на 43-м счёте в данной схеме не предусмотрен, а также то, что буфеты и магазины – это в основном розничная торговля, а центральные склады – это учёт товаров и продуктов, то учёт полуфабрикатов и блюд в центральных складах, в буфетах и магазинах по данной схеме ведется только на счетах 41.01 и 41.02;

-

Выпуск продукции

Д 20.01 (21) – К 41.01 (21) – отражение выпуска блюд (полуфабрикатов) в точках производства;

-

Перемещение продуктов и товаров

Д 41.01 (41.02) – К 41.01 (41.02) – движения продуктов и товаров по центральным складам и точкам производства отражаются на счёте 41.01, по буфетам и магазинам на счёте 41.02;

-

Проводки в общепите при перемещении блюд и полуфабрикатов

Д 41.01 (41.02, 20, 21) – К 41.01 (41.02, 20, 21) – движения блюд и полуфабрикатов в точках производства отражаются на 20-м и 21-м счетах соответственно, в центральных складах и буфетах (магазинах) – на счетах 41.01 и 41.02 соответственно;

-

Реализация продуктов и товаров, блюд и полуфабрикатов в бухучете общепита

Д 90.02 – К 41.01 (41.02, 20, 21) – списание себестоимости продуктов, товаров, блюд и полуфабрикатов;

Д 90.03 – К 68.02 – начислен НДС с реализации;

- Розничная реализация

Д 62.Р – К 90.01 – отражение выручки при розничной реализации;

Д 50.02 – К 62.Р – отражение наличной оплаты в операционной кассе;

Д 57.03 – К 62.Р – отражение безналичной оплаты платежной картой;

- Оптовая реализация

Д 62.01 – К 90.01 – отражение выручки при оптовой реализации;

-

Списание продуктов и товаров, блюд и полуфабрикатов в бухучете общепита

Д 94 – К 41.01 (41.02, 20, 21) – списание себестоимости продуктов, товаров, блюд и полуфабрикатов.

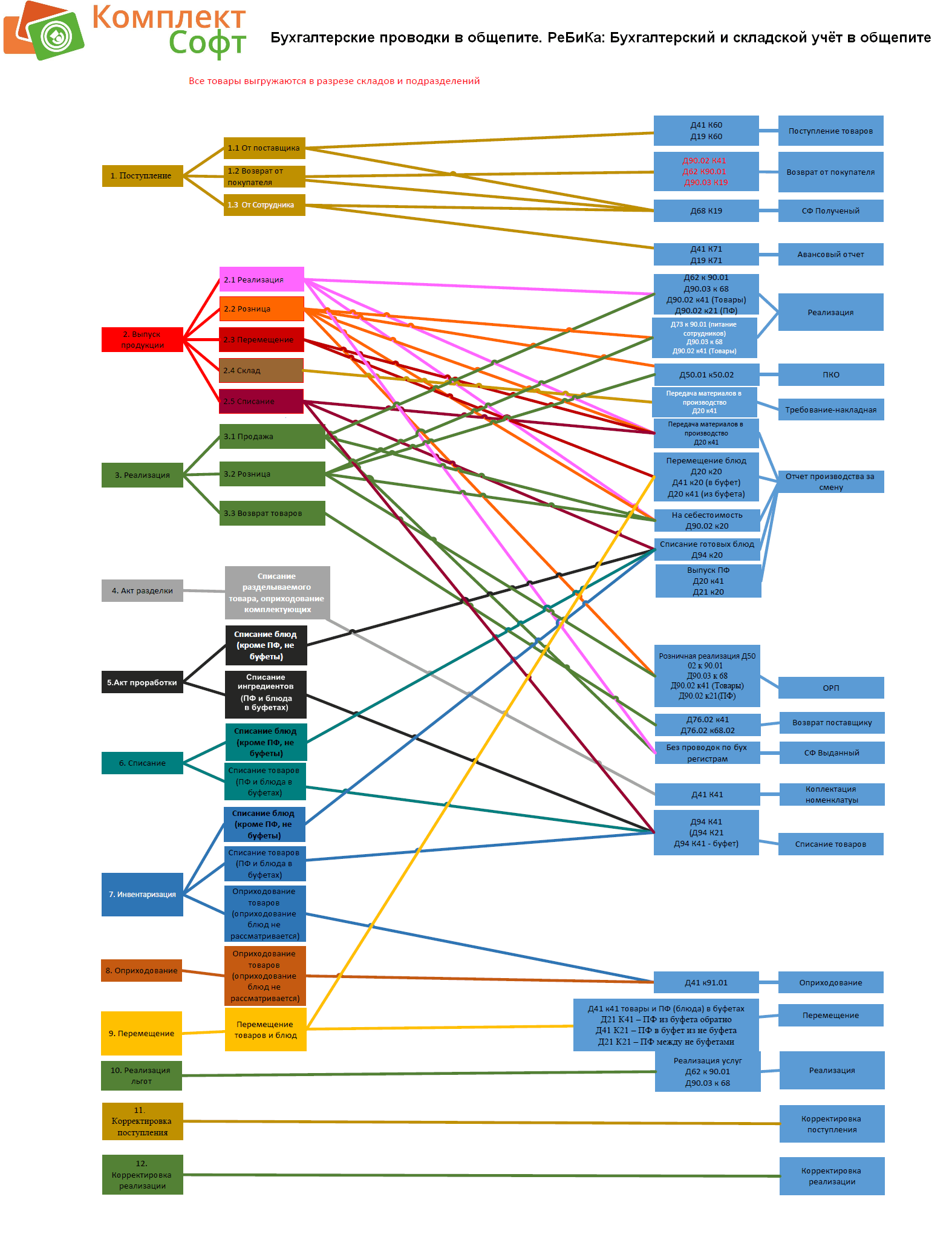

Схема обмена «РеБиКа. Бэк-офис для общепита КОРП» -> «1:С Бухгалтерия предприятия 8 КОРП»

(Нажмите на схему «Проводки в общественном питании», она откроется в новом окне)

Купить программное обеспечение для автоматизации общественного питания, организовать бухгалтерский учет в общепите: Наталья +7 9 200 183 200, 1C@agentura-soft.ru либо оформите заявку с сайта.

Полезные ссылки:

Организация учета в кафе, барах, фаст-фудах

- Программа для кассиров, официантов, администраторов. Front Office. (Для кафе и ресторанов, обычных столовых)

- Складской учёт в общепите (кафе, рестораны, фаст-фуд). Back office

Учет талонов на питание, учет льгот и дотаций в столовых

-

Описание схемы автоматизации корпоративных столовых

-

«Ре́БиКа: фронт-офис: Корпоративное и индустриальное питание. Учет талонов и дотаций на питание»

- РеБиКа: Складской учёт для корпоративного или индустриального питания. Бэк-офис для общепита

Специфика бухгалтерского учета в общественном питании

Согласно ГОСТ 30389-2013 (введен в действие приказом Росстандарта от 22.11.2013 № 1676-ст) к предприятиям общепита относятся:

- Рестораны.

- Бары.

- Кафе.

- Буфеты.

- Столовые.

- Закусочные.

- Предприятия быстрого обслуживания.

- Кафетерии.

- Кулинарии.

Бухучет на данных предприятиях не регламентирован отдельными нормативными актами бухгалтерского законодательства. В связи с этим компании могут самостоятельно разработать алгоритм бухгалтерского учета, используя при этом различные методики и отраслевые инструкции, которые не противоречат действующим законам (письмо Минфина от 29.04.2002 № 16-00-13/03).

О том, какие положения используются при составлении учетной политики, читайте в статье «Положение по бухгалтерскому учету и учетная политика организации».

Вместе с тем специфика отрасли такова, что ряд особенностей в учете присутствует практически на всех предприятиях общепита:

- нюансы учета ТМЦ;

- нюансы учета производства (где учет очень близок к фабрично-заводскому производству со сложной технологией);

- некоторые специфические виды расходов и списаний.

Рассмотрим основные нюансы и особенности их применения на предприятиях общественного питания.

Учет ТМЦ в общепите

Традиционно в ресторане или кафе действуют 3 основных подразделения: склад (кладовая), кухня и посетительский зал. Некоторые компании общепита дополнительно выделяют учет в баре и торговлю на вынос, а также организацию развлечений для посетителей. Для ТМЦ при этом характерны внутренние перемещения из одного подразделения в другое.

- Учет в кладовой.

Особенностью учета ТМЦ в кладовой (на складе) на предприятиях общепита является то, что у такого предприятия одновременно имеются и товарные позиции, и позиции, которые следует относить к сырью. Например, бутилированная питьевая вода:

- может продаваться в заводских бутылках, т. е. в самой точке общепита с нею ничего дополнительно не делают — тогда это товар;

- может использоваться в приготовлении напитков по меню, и тогда воду следует классифицировать как сырье для готовки.

На практике разграничения закладываются на этапе формирования технологических карт (об этом подробнее далее) и создания списка складской номенклатуры: вода, которую планируется использовать для готовки, приходуется отдельной позицией номенклатуры и по литражу, а вода-товар учитывается поштучно, по себестоимости каждой бутылки. При этом при инвентаризации остатков допускается пересортица между счетами 41 и 10 по таким позициям. Это связано с тем, что в процессе работы кухни может происходить замена одной позиции на другую. Например, если закончилась вода, приобретенная по литражу (обычно — в более объемной таре на 2–5 литров), и для приготовления заказа открыли маленькую «товарную» бутылку.

При поступлении ТМЦ формируются типовые записи:

- Дт 41 (10) Кт 60 — поступили товары (сырье) от поставщиков на склад.

- Дт 41 (10) Кт 71 — закуплены товары (сырье) подотчетным лицом.

- Дт 19 Кт 60 (71) — выделен НДС (если это требуется).

ОБРАТИТЕ ВНИМАНИЕ! В подавляющем большинстве современные предприятия общепита применяют УСН или ЕНВД. В том числе это освобождает бухгалтера от организации усложненного учета по НДС, который тоже можно отнести к нюансам отрасли, — по закупаемым продуктам наверняка встретится и 10% (на продукты питания по п. 2 ст. 164 НК) и 20% (по товарам, не вошедшим в 10%-ный список, например, деликатесной мясной и рыбной продукции). Какие нюансы нужно учесть при ведении бухучета в кафе на УСН, читайте .

Согласно п. 5 ПБУ 5/01 (утверждено приказом Минфина России от 09.06.2001 № 44н), ТМЦ учитываются по фактической себестоимости, то есть их стоимость складывается из цены поставщика и дополнительных накладных расходов. Последние оформляются проводкой:

- Дт 10 (41) Кт 60 — услуги по доставке (или иные прямые затраты).

- Дт 19 Кт 60 — отражен входной НДС.

- Из кладовой ТМЦ направляются либо в торговый зал на продажу (например, готовые товары, не требующие обработки), либо на кухню для последующего приготовления.

Перемещения ТМЦ между подразделениями оформляются документом на внутреннее перемещение. Бланки подобных документов предприятие может разрабатывать самостоятельно. На практике часто используются аналоги лимитно-заборной карты либо заборного листа, в котором отмечается каждая позиция ТМЦ, переданная со склада на кухню или в бар под расписку материально ответственных лиц. Ответственность за сохранность ТМЦ в общепите обычно лежит на том подразделении, в котором ТМЦ находятся по ходу производственного цикла. Если есть должность кладовщика, он отвечает за приемку и сохранность в кладовой, при заборе продуктов на кухню ответственность переходит на работников кухни, при выдаче готового блюда официантам за надлежащую «доставку» блюда посетителю отвечают уже официанты. Однако заметим, что подобное деление ответственности не является обязательным, хотя часто учитывается бухгалтерией при проведении результатов инвентаризации и определении вины ответственных лиц за недостачи.

На предприятиях общепита ревизии ТМЦ проводятся значительно чаще, чем в других отраслях хозяйственной деятельности (обычно не реже раза в месяц). Связано это с несколькими причинами:

- большинство запасов являются скоропортящимися и требуют особых условий хранения и проведения оперативной процедуры списания при порче;

- из-за двойственности использования ТМЦ нужно своевременно регулировать пересортицу между счетами 41 и 10;

- по многим видам продуктов производится формирование промежуточных полуфабрикатов, что тоже следует оперативно учитывать (об этом см. ниже).

О существующих способах формирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Нюансы учета в производстве

Сырье, отпущенное в производство (Дт 20 Кт 10) и использованное при приготовлении блюд, списывается с Кт 20 в Дт 90 на основании калькуляции. При этом формирование себестоимости продуктового набора в готовом блюде проходит обычно в несколько этапов с формированием промежуточных полуфабрикатов. Формирование себестоимости, возможно, самая главная специфика общепитовской отрасли. Рассмотрим ее подробнее на практическом примере.

Пример

Нужно скалькулировать текущую себестоимость готового блюда — порции роллов «Калифорния». Есть информация о стоимости закупки исходных продуктов (приходные накладные от поставщиков).

Особенность заключается в том, что далеко не по всем компонентам блюда можно взять себестоимость закупки по накладной и сразу включить в себестоимость готового блюда в нужной пропорции.

Разберем подробнее на таком компоненте, как авокадо. Авокадо обладает жесткой кожицей и большой косточкой. В готовке используется только мякоть, составляющая примерно половину от веса сырого плода, который закупили. Для правильного расчета себестоимости нужно сначала привести все компоненты будущего блюда к тому состоянию, в котором они фактически будут использованы (очищены, сварены и т. п.). Образно говоря, этапы приготовления на кухне должны у нас совпасть с этапами отражения в бухучете.

Поэтому начинаем калькуляцию с приготовления полуфабриката авокадо (взятого за пример). «Готовить» для бухгалтерских целей будем по технологической карте на полуфабрикат (далее техкарта). Техкарта представляет собой внутренний документ, в котором зафиксированы необходимые ингредиенты и их количество в блюде, а также рассчитаны продукты «на входе» — брутто и «на выходе» — нетто. Именно соотношение «брутто — нетто» и интересует в первую очередь при составлении калькуляции на полуфабрикаты, т. к. в процессе кулинарной обработки вес или объем исходного продукта изменяется. Здесь стоит заметить, что для целей бухучета обычно сразу устанавливаются единицы измерения для калькуляции. Обычно это килограмм и литр.

ОБРАТИТЕ ВНИМАНИЕ! Существуют так называемые сборники рецептур, по которым можно составить техкарты. Однако на практике варианты приготовления одного и того же блюда все равно разнятся на разных предприятиях. Не говоря уже о фирменных блюдах из меню ресторанов (где техкарты вообще могут относиться к коммерческой тайне). Поэтому для составления рабочих техкарт лучше всего провести серию замеров на «своей» кухне в процессе приготовления того или иного блюда поваром и составить индивидуальный вариант техкарты для данного предприятия.

Путем предварительных замеров и завесов у нас имеется информация: при весе брутто необработанного авокадо 2 кг получается мякоти нетто 1 кг, т. е. потери при первичной обработке составляют 50%.

Зная покупную цену сырого авокадо — 325 руб./кг (по последней накладной поставщика), можно вычислить цену на 1 кг полуфабриката, который мы из него приготовим, — 650 руб./кг.

ОБРАТИТЕ ВНИМАНИЕ! В качестве примера мы рассмотрели однокомпонентный полуфабрикат. Но они могут быть и многокомпонентными, например, тесто для выпечки или бульон для супов. Калькуляция при этом происходит по тому же принципу — сначала рассчитывается стоимость полуфабриката по техкарте на полуфабрикат, а затем уже себестоимость всего блюда, в которое входит этот полуфабрикат.

Вот как выглядит техкарта готового блюда (порции из 6 роллов):

И вот теперь, глядя в техкарту готового блюда, можно сказать, что себестоимость авокадо в одной порции роллов «Калифорния» составит: 0,015 × 650 = 9,75 руб.

Заметьте, что полуфабрикат из авокадо в карте не один. Все, что требует предварительной обработки по технологии, сначала учитывается как полуфабрикат. Значит, для окончательной калькуляции нужно «приготовить» все остальные полуфабрикаты, чтобы получить себестоимость каждого.

ОБРАТИТЕ ВНИМАНИЕ! Некоторые продукты, по которым, на первый взгляд, полуфабрикаты не нужны (например, свежемороженая икра для японской кухни), требуют специального обращения, в т. ч. медленного оттаивания. При оттаивании вес продукта тоже изменяется. Лучше всего с такими нюансами знакомы технологи-пищевики. Поэтому при первичном составлении техкарт (например, по новому меню) целесообразно хотя бы приглашать технолога для участия в процессе, если нет возможности держать такую штатную единицу.

Итак, все участвующие в блюде полуфабрикаты скалькулированы. Зная себестоимость всех полуфабрикатов и остальных компонентов по данным последних закупок, можно сформировать актуальную себестоимость порции роллов «Калифорния» на текущий день — 78,19 руб.

В примере получился 2-этапный расчет. На практике может встречаться и 3-, и даже 4-шаговая калькуляция, когда один полуфабрикат входит не в готовое блюдо, а в другой полуфабрикат. Например, соус гуакамоле, в который входит мякоть авокадо. Сам соус является составляющей других блюд. Будет 3-шаговая цепочка: авокадо полуфабрикат — соус гуакамоле полуфабрикат (в который входит полуфабрикат авокадо) — готовое блюдо (например, начос с гуакамоле).

В отношении проводок по калькуляции с полуфабрикатами удобнее использовать промежуточный счет, например, 21:

- Дт 10 Кт 60 — 650 — закуплены 2 кг авокадо по цене 325 руб.

- Дт 21 Кт 10 — 325 — 1 кг авокадо передан на обработку.

- Дт 20 Кт 21 — 325 — 0,5 кг полуфабриката авокадо переданы в производство готовых блюд.

- Дт 90 Кт 20 — 195 — списана себестоимость авокадо в составе себестоимости 20 порций проданных роллов «Калифорния» (9,75 × 20 = 195).

Остатки на конец дня:

- Дт 20 / Суши-бар.

Авокадо полуфабрикат — 130 — 0,2 кг (0,5 — 0,015 × 20) по стоимости 130 (0,2 × 650).

- Дт 10 / Склад.

Авокадо — 325 — 1 кг по стоимости покупки.

В завершение примера можно отметить, что процесс калькуляции и списания себестоимости ресторатору лучше автоматизировать. В настоящее время существует достаточное количество хороших программ для общепита, приобрести которые выгоднее и удобнее, чем держать штат бухгалтеров, занимающихся только ежедневной калькуляцией, так как все наши расчеты действительны именно на ту дату, на которую они произведены. Завтра поступят продукты от другого поставщика по немного другой цене или чего-то не хватит на кухне, и закупят то же авокадо поштучно в ближайшем супермаркете — и все расчеты нужно делать заново, начиная с полуфабрикатов.

Как учитывается выручка

Большинство предприятий общепита работают по меню — списку блюд, доступному к приобретению в данном заведении. Продажные цены в меню утверждаются один раз на длительный отрезок времени, и в отличие от калькуляции не пересматриваются каждый раз при изменении закупочных цен. Например, помидоры зимой стоят 150 руб., а летом 80 руб. за кг. Цена готового салата из помидоров может оставаться одинаковой вне зависимости от времени года. В данном случае изменяется маржа заведения. Но если разброс закупочных цен увеличился стабильно, то это повод пересмотреть цены в меню.

При продаже готовой продукции предприятиям общепита также следует применять ККТ, т. к. почти вся их выручка — это наличные расчеты с населением. Выручка от продаж признается доходом от обычных видов деятельности и оформляется записями:

- Дт 50 Кт 90.1 — поступила наличная выручка в кассу.

- Дт 57 Кт 90.1 — поступила выручка по карте (эквайринг).

- Дт 51 Кт 57 — зачислена на р/с выручка по эквайрингу (за минусом комиссии банка).

- Дт 91 Кт 57 — учтена комиссия банка по эквайрингу.

- Дт 62 Кт 90.1 — выручка-безнал от определенных лиц.

- Дт 90.2 Кт 20 (41) — списание стоимости проданной продукции.

Нюансы бухучета расходов

Учет издержек регламентирован нормами ПБУ 10/99 (утверждено приказом Минфина РФ от 06.05.1999 № 33н). Однако они дают только общие правила учета расходов и не отражают специфику отрасли. Поэтому алгоритм учета издержек разрабатывается компанией самостоятельно и фиксируется в учетной политике.

Согласно ПБУ 10/99, расходы делятся на прямые и косвенные.

К прямым относятся все издержки, напрямую относимые на производство продукции: сырье, оплата труда, амортизация и т. д. Учет прямых издержек ведется на счете 20.

К косвенным относятся прочие затраты, не связанные с производством: оплата труда административного персонала, начисления на нее, аренда помещения и т. д. Учет косвенных расходов осуществляется при помощи счетов 25, 26.

Однако часто компании на счете 20 учитывают лишь стоимость сырья, используемого для приготовления блюд, а остальные издержки относят в дебет 44 «Коммерческие расходы». Это связано:

- с особенностью формирования себестоимости производства на счете 20;

- с регулярными изменениями закупочных цен по сырью, влияющими на оборот по счету 20.

По итогам месяца счет 44 тоже закрывается в себестоимость продаж: Дт 90.2 Кт 44.

Помимо привычных расходов в виде, например, зарплаты штатного персонала, на счет 44 в общепите могут попадать:

- расходы на оформление зала для мероприятий (например, свадебного банкета);

- расходы на организацию развлечений (например, закупку бумаги для рисования, карандашей и красок для конкурсов на детском празднике);

- вознаграждение приглашенным артистам или ведущим мероприятия;

- амортизация оборудования зала, бара, постоянных рекламных вывесок;

- затраты на проведение различных акций — печать сезонного меню, листовок, расходы на промоутеров;

- прочие подобные расходы.

Иные специфические издержки, например, списание порчи продуктов и боя посуды, учитываются следующим образом:

- Дт 94 Кт 10 (41) — по результатам инвентаризации.

- Дт 73 Кт 94 — порча, бой относятся на виновных лиц (если их можно установить).

- Дт 91 Кт 94 — списываются расходы, уменьшающие налоговую базу, в пределах норм естественной убыли продуктов при хранении (устанавливаются приказами Минсельхоза РФ), в пределах норм эксплуатационных потерь столовой посуды, приборов, столового белья (по ним до сих пор применяется приказ Минторга СССР от 29.12.1982 № 276).

- Дт 91 Кт 94 — списываются расходы сверх норм, не уменьшающие налоговую базу, по которым нет возможности установить виновных лиц.

О правилах взыскания ущерба с виновного лица читайте в материале «Образец претензии работнику о возмещении материального ущерба».

Особенности списания испорченного товара и материала

Любая организация, видом деятельности которой по ОКВЭД является оптовая или розничная торговля сталкивается с необходимостью списать испорченный или превысивший сроки годности товар. Термин «естественная убыль» товара говорит сам за себя и подразумевает невозможность реализовать на рынке ту или иную продукцию по причинам, указанным выше. В то же время, нередки ситуации, когда продукция на складе может быть испорчена вследствие неправильной транспортировки, халатности работников склада или отдела логистики – они выходят за рамки данного термина. В целях грамотного ведения учета продукции, бухгалтеру необходимо знать, как правильно списать товар, какие проводки в данном случае использовать и как, если это необходимо, отстоять честное имя организации во время налоговой проверки.

Для корректного списания потребуется разделить весь процесс на следующие этапы:

-

Правильное оформление акта;

-

Для целей налога на прибыль организации делим товар на категории (списание испорченного по вине работника товара (важно: признал вину или не признал; было ли решение суда или не было), по причине чрезвычайных ситуаций, с истекшим сроком годности (в рамках норм естественной убыли);

-

Выбираем наиболее подходящие проводки по результатам пунктов «1» и «2».

Где учитывать списываемый товар?

В целях налога на прибыль организации бухгалтер обязан отнести списываемый товар в соответствующую категорию. Так, если товар:

-

Списывается в связи с истекшим сроком годности, то отнести его лучше прочие расходы (пп. 49 п. 1 ст. 264 НК РФ, Письма Минфина от 24.12.2014 N 03-03-06/1/66948, от 20.12.2012 N 03-03-06/1/711)

-

Испорчен по вине работника, то он относится во внереализованные расходы (пп. 8 п. 7 ст. 272 НК РФ). Важно учитывать, признал ли работник за собой вину в порче товара без вмешательства суда, или компенсация за ущерб взыскивается с него принудительно. В первом случае необходимо указать дату подписания соглашения о возмещении ущерба, во втором – дату, когда вступило в силу решение суда. Данная мера позволит избежать разночтений в документации

-

Необходимо списать товар или материал в силу сложившейся ранее чрезвычайной ситуации (как правило, природные катаклизмы или пожар). Такой товар лучше отнести во внереализованные расходы. Факт чрезвычайного происшествия, повлекший за собой порчу товара, юридическое лицо обязано подтвердить соответствующим документом. Им может стать протокол осмотра МЧС (больше подходит для стихийного бедствия) или протокол осмотра противопожарной службы. Данное правило регулируется Письмом Минфина от 29.12.2015 N 03-03-06/1/77005

-

Списывается в рамках норм естественной убыли, то он однозначно относится к материальным расходам (ссылаемся на Письма Минфина от 06.07.2015 N 03-03-06/1/38849, от 23.05.2014 N 03-03-РЗ/24762)

Вышеуказанные правила широко применимы в рамках общего режима налогообложения. Если организация применяет УСН, то в расходы можно отнести только порчу оплаченных товаров или материалов в пределах норм естественной убыли (пп. 2 п. 7 ст. 254, пп. 5 п. 1, п. 2 ст. 346.16 НК РФ). Во всех остальных случаях (истечение срока годности, порча работником и т.д.) отнесение в расходы является нарушением.

Какие проводки нужно использовать?

Под каждый конкретный случай списания товара были разработаны наиболее оптимальные варианты проводок. Они рекомендованы к использованию ведущими экспертами в области бухгалтерского учета и налогообложения:

-

Если списана стоимость испорченных (просроченных) товаров (материалов) рекомендовано использовать проводку Дт 94 — Кт 41 (10);

-

Если списана порча в пределах норм естественной убыли, то используйте проводку Дт 44 — Кт 94;

-

Когда стоимость испорченных товаров (материалов) отнесена на виновных лиц будут оптимальна Дт 73 (76) — Кт 94;

-

А когда стоимость испорченных товаров (материалов) взыскана с виновного лица, используются проводки Дт 50 (51, 70) — Кт 73 (76);

-

И наконец, когда сверхнормативная порча списана в расходы – используйте Дт 91 — Кт 94.

Мы описали весь путь списания непригодного к продаже товара для наших клиентов по услуге «аренда 1С Предприятие 8.3». Вполне очевидно, что любая допущенная неточность в этом процессе чревата штрафами и прочими неприятностями (в виде налоговых проверок, например) для организации. Единственное, на что мы не сделали акцент – это качество проведенной инвентаризации.

От того, насколько добросовестно она проведена (если вообще имела место) будет зависеть, столкнется ли бухгалтерия и руководство фирмы с выездными налоговыми проверками, недодачами, пересортицей или нет. Нередки случаи, когда бухгалтер по своей личной инициативе или «с легкой руки» генерального директора «проводит» инвентаризацию формально, не утруждаясь пересчитать товар на складе и не собирая комиссию.

Делается это в большинстве случаев для того, чтобы не тратить лишнее время на подобного рода хлопоты. Мы смеем предположить, что до поры до времени, бухгалтерия не столкнется с проблемами из-за такой «бумажной» работы, но всему свое время.

Рано или поздно организацию посетит выездная налоговая проверка, на которой вскроется расхождение реального положения дел с картиной складского учета. В этом случае на организацию будет наложен штраф в размере 10000 рублей, согласно ст. 120 НК РФ. А за искажение любой строки бухгалтерской отчетности на 10% и более штраф могут взыскать также с директора или главбуха лично. Максимальная сумма — 10 000 руб. (ст. 15.11 КоАП РФ).

При всем при этом риск того, что выездная налоговая проверка состоится, невелик, да и сумма штрафа для юридического лица небольшая. Совсем другое дело обстоит с теми затратами, которые организация может понести, если потребуется проводить ревизию. Ревизия будет проведена, если предпроверочный анализ покажет, что компании есть, что до начислять. В этом случае придется отдать не менее 14 млн. рублей – речь идет о среднерыночной стоимости проверки.

Выбор остается за вами. И, кстати, он очевиден.

>Списание просроченного товара

Что говорит закон

Запрет на реализацию продукции с истекшим сроком годности отражен в ст. 5 Закона РФ № 2300-1 «О защите прав потребителей». Но не все так просто – изъять просроченные товары из продажи можно только при оформлении соответствующих документов. Описание процедуры утилизации просрочки приведено в ст. 1 № 29-ФЗ. Что касается порядка осуществления экспертизы продуктов питания и их последующей утилизации, то данные аспекты регулируются Постановлением Правительства РФ № 1263.

В отдельных случаях реализация продуктов с истекшим сроком годности допускается, но по сниженным ценам и для употребления не по прямому назначению. Допустим, некоторые просроченные продукты питания применяются в качестве корма для животных. Продажу таких продуктов необходимо осуществлять строго после получения соответствующего разрешения от Роспотребнадзора или других уполномоченных контролирующих органов.

Некоторые виды товаров (например, лекарства и отдельные виды парфюмерной продукции) запрещено перерабатывать и утилизировать – они подлежат только полному уничтожению. Если организация-ритейлер сама не в состоянии произвести уничтожение опасной просрочки или попросту не имеет соответствующего оборудования, то ее руководство обязано обратиться в уполномоченную организацию и согласовать с ней процесс уничтожения просроченных товаров. Когда решение об утилизации (уничтожении) окончательно принято и списание испорченных товаров документально оформлено, то нужно организовать специальную комиссию из нескольких человек. В числе членов этой комиссии обязательно должен быть и собственник утилизируемого товара.

Некоторые виды товаров запрещено перерабатывать и утилизировать – они подлежат только полному уничтожению.

Комиссией составляется соответствующий акт, на котором должны стоять подписи всех участников процедуры утилизации испорченной продукции. Обычно данный акт составляется в единственном экземпляре, но если утилизация просрочки осуществляется по решению Роспотребнадзора, то дополнительный экземпляр акта нужно предоставить в эту организацию.

Как списать просроченный товар

Чтобы произвести списание просроченных продуктов или материалов со склада, необходимо, чтобы у ответственного за эту процедуру бухгалтера были в наличии следующие документы:

- Опись инвентаризации материальных и товарных ценностей организации.

- Специальный акт, подтверждающий ревизию товара на складе.

- Документ, содержащий описание товаров, принятых на ответственное хранение.

И, естественно, необходим соответствующий приказ руководителя организации (образец бланка – ), без наличия которого осуществлять списание товаров категорически запрещено. Когда инвентаризация закончена, нужно составить специальную сличительную ведомость и обязательно озаботиться созданием свода учета результатов инвентаризации. Затраты на утилизацию просроченных товаров отражаются в налоговом учете при начислении налога на прибыль, согласно ст. 264 НК РФ.

Чтобы избежать возможных проблем с проверяющими органами, опытный бухгалтер должен произвести следующие действия:

- Фиксирование материальных потерь организации соответствующим актом, подписанным всеми членами собранной для этого дела комиссии.

- В приказе, изданном руководителем организации, четко указать причины материальных потерь.

- При необходимости заказать справку у метеорологической службы региона, в которой будут описаны погодные условия за требуемый период.

- Получить заключение независимой экспертизы, где будет указана связь материальных потерь с чрезвычайными обстоятельствами и подтвержден размер причиненного ущерба.

Также необходимо не забыть отразить списание товаров с истекшим сроком годности в бухучете.

Подробнее о направлениях списания можно посмотреть .

Списание просроченных продуктов питания в магазине

Цитата (Мила59):Если товар испорчен или просрочен

СОВРЕМЕННЫЕ ПОДХОДЫ К ОБОСНОВАНИЮ ЗАТРАТ НА СПИСАНИЕ И УТИЛИЗАЦИЮ ПРОСРОЧЕННЫХ ПРОДУКТОВ ПИТАНИЯ И ТОВАРОВВ статье рассматриваются основные вопросы, связанные с отчетностью, бухгалтерским и налоговым учетом затрат, связанных с утилизацией товаров с истекшим сроком годности; проанализирована международная практика по признанию выручки при реализации товаров с учетом скидок и бонусов.

В настоящее время на уровне законодательного и нормативного регулирования государством уделяется большое внимание повышению качества и безопасности товаров, приобретаемых населением на предприятиях розничной торговли. В конечном итоге гл. 25 Налогового кодекса Российской Федерации и письма Минфина России определяют основные правила списания затрат, связанных со списанием и утилизацией просроченных товаров как розничными торговыми сетями, так и предприятиями, осуществляющими выкуп поставленных товаров.

Кроме того, многие поставщики, работающие с розничными торговыми сетями, берут на себя обязательства по выкупу поставленной продукции в случае, если она не будет продана магазином до истечения срока годности (иногда товары выкупаются еще до истечения срока годности, когда до его окончания остается немного времени. . В итоге поставщик несет расходы по выкупу просроченных товаров и их дальнейшему списанию (уничтожению, утилизации).

В настоящее время расходы на обратный выкуп товаров с истекшим сроком годности и их дальнейшую утилизацию могут быть учтены в целях налогообложения прибыли, если обязанность по выкупу товаров предусмотрена действующим законодательством. В Письмах Минфина России от 22.05.2014 N 03-03-06/1/24238, от 06.11.2012 N 03-03-06/1/573 и так далее подтверждается правомерность учета в целях налогообложения организацией-производителем расходов на выкуп у продавцов хлебобулочной и кондитерской продукции с истекшим сроком годности и последующее ее уничтожение.

В соответствии с Санитарными правилами и нормами 2.3.4.545-96 «Предприятия пищевой и перерабатывающей промышленности. Производство хлеба, хлебобулочных и кондитерских изделий» (далее — Санитарные правила) хлеб, хлебобулочные и кондитерские изделия по истечении сроков продажи подлежат изъятию из торгового зала и возвращаются поставщику как черствые. Положениями Санитарных правил на поставщика (производителя):

— возлагается ответственность за переработку (утилизацию) или уничтожение некачественных пищевых продуктов вне зависимости от того, что право собственности на указанные пищевые продукты перешло к торговой организации;

— предопределяется необходимость включения в договоры отчуждения продукции хлебопекарной промышленности (купли-продажи, поставки) организациям торговли условия о последующем выкупе указанной продукции поставщиками (производителями) по истечении сроков реализации либо о заключении договоров о приобретении некачественных пищевых продуктов для последующей утилизации или уничтожения.

Законодательное регулирование отношений в сфере оборота хлебобулочной продукции обязывает поставщиков (производителей) приобретать (выкупать) хлеб, хлебобулочные и кондитерские изделия с истекшим сроком годности у предприятий торговли и осуществлять их последующую утилизацию путем переработки или уничтожения (с точки зрения оптимизации затрат и эффективности деятельности в первую очередь необходимо осуществлять переработку возвратных продуктов питания или реализовывать их на корм скоту). Утилизации должны подлежать только те продукты питания, которые не подлежат переработке и реализации. По другим скоропортящимся продуктам питания на поставщиков (производителей) продукции аналогичная обязанность не возлагается, расходы на утилизацию нельзя учесть в целях налогообложения прибыли. На них изготовитель (исполнитель) обязан устанавливать срок годности — период, по истечении которого товар считается непригодным для использования по назначению. Продажа товара по истечении установленного срока годности запрещается (ст. 5 Закона Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей»).

К пищевым продуктам в соответствии со ст. 1 Федерального закона от 02.01.2000 N 29-ФЗ «О качестве и безопасности пищевых продуктов» относятся:

— продукты в натуральном или переработанном виде, употребляемые человеком в пищу (в том числе продукты детского питания, продукты диетического питания);

— бутилированная питьевая вода;

— алкогольная продукция (в том числе пиво);

— безалкогольные напитки;

— жевательная резинка;

— продовольственное сырье;

— пищевые добавки;

— биологически активные добавки.

Некачественные и опасные пищевые продукты, признаваемые таковыми на основании п. 2 ст. 3 Федерального закона от 02.01.2000 N 29-ФЗ «О качестве и безопасности пищевых продуктов», подлежат изъятию, уничтожению или утилизации (ст. ст. 24, 25 Федерального закона от 02.01.2000 N 29-ФЗ «О качестве и безопасности пищевых продуктов»). В п. 2 ст. 3 Федерального закона от 02.01.2000 N 29-ФЗ «О качестве и безопасности пищевых продуктов» сказано, что не могут находиться в обороте пищевые продукты, материалы и изделия, которые, в частности, не имеют установленных сроков годности (для пищевых продуктов, материалов и изделий, в отношении которых установление сроков годности является обязательным) или сроки годности которых истекли.

В бухгалтерском учете отражение операций по ликвидации просроченных товаров зависит от того, утилизированы они или уничтожены.

Процесс утилизации представляет собой продажу товаров с истекшим сроком годности другим организациям для дальнейшей переработки, в том числе на корм скоту (к сожалению, торговые сети практически не занимаются такой деятельностью, и продовольственные товары с истекшим сроком годности просто выбрасываются в мусор). Затраты по реализации таких товаров в бухгалтерском учете признаются расходами по обычным видам деятельности, а расходы, связанные с экспертизой, — прочими расходами организации. Если просроченные товары нельзя утилизировать (должна быть представлена соответствующая документация, что были проведены все мероприятия, подтверждающие действия организации по реализации просроченных товаров), их надо уничтожить. В этом случае стоимость товаров с истекшим сроком годности отражается на сч. 94 «Недостачи и потери от порчи ценностей».

Поскольку обязанность по выкупу товаров с истекшим сроком годности нормативными правовыми актами не установлена, затраты на их приобретение и дальнейшую ликвидацию не могут рассматриваться в качестве экономически обоснованных расходов, следовательно, они не подлежат учету для целей налогообложения прибыли организаций (Письмо Минфина России от 19.10.2012 N 03-03-06/1/561).

Вместе с тем ФАС Московского округа в Постановлении от 03.04.2012 N А40-44303/11-116-125 признал, что действия общества по выкупу и дальнейшей утилизации продукции с истекшими сроком годности направлены, в частности, на поддержание имиджа общества и его репутации как у оптового покупателя, так и конечного потребителя, а также стимулируют покупателей к приобретению товаров заявителя в дальнейшем, включая новую продукцию. Судьи пришли к выводу, что истечение срока годности продукции и возникновение необходимости ее уничтожения вызваны условиями процесса производства и реализации продукции и поэтому общество обоснованно учитывало стоимость продукции, уничтоженной в связи с истечением срока годности, в составе расходов в целях налогообложения прибыли.

Если организация приобрела товары и до истечения срока годности не смогла их продать, то при списании таких товаров их стоимость и расходы на уничтожение (утилизацию) могут быть учтены в расходах, уменьшающих налоговую базу по налогу на прибыль на основании пп. 49 п. 1 ст. 264 Налогового кодекса Российской Федерации.

Так, в Письме Минфина России от 26.06.2013 N 03-03-06/1/24154 была рассмотрена следующая ситуация. Организация занимается оптовой торговлей медицинской техникой и одноразовыми расходными изделиями медицинского назначения. Отдельные расходные материалы поставляются с определенным производителем сроком годности. Организация формирует запас указанных материалов на складах в России. В связи со значительной конкуренцией не все расходные материалы удается распродать до истечения требуемого покупателями остаточного срока годности и на складах остаются нереализованные расходные материалы с истекшим сроком годности. В Письме Минфина России от 26.06.2013 N 03-03-06/1/24154 указано, что расходы в виде стоимости утилизированных расходных материалов медицинского назначения с истекшим сроком годности, а также расходы на утилизацию таких материалов учитываются при определении налоговой базы по налогу на прибыль при условии соответствия критериям, установленным п. 1 ст. 252 Налогового кодекса Российской Федерации, в соответствии с которой налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 Налогового кодекса Российской Федерации). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 Налогового кодекса Российской Федерации, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Примерно такие же разъяснения содержатся в Письме Минфина России от 20.12.2012 N 03-03-06/1/711. В нем указано, что стоимость парфюмерно-косметической продукции с истекшим сроком годности, а также затраты на их утилизацию или уничтожение такой продукции могут быть учтены в составе расходов для целей налогообложения прибыли в соответствии с положениями пп. 49 п. 1 ст. 264 Налогового кодекса Российской Федерации, где указано, что если товары изначально приобретались с целью их дальнейшей перепродажи и получения дохода, то документально подтвержденные доходы на списание, ликвидацию, утилизацию товаров (включая их стоимость), реализация которых невозможна по причине истечения срока годности (утраты товарного вида и т.п.), могут быть учтены в составе прочих расходов, связанных с производством и реализацией.

Вместе с тем налоговые органы часто это оспаривают, при этом арбитражные суды встают на сторону налогоплательщиков. Так, ФАС Московского округа в Постановлении от 19.03.2013 N А40-8940/11-90-35 подтвердил правомерность учета расходов в виде стоимости товаров с истекшим или коротким сроком реализации и стоимости товаров, имеющих повреждение упаковки либо нетоварный вид (замятый, грязный, мокрый, рваная фольга). Тогда как налоговая инспекция настаивала на том, что в случае уничтожения товаров с истекшим или коротким сроком реализации и товаров, имеющих повреждение упаковки, затраты на их приобретение и дальнейшую ликвидацию не могут рассматриваться в рамках извлечения доходов от предпринимательской деятельности, следовательно, они не подлежат учету в составе расходов для целей налогообложения прибыли.

Судом путем проверки представленных документов установлено, что спорные потери вызваны необходимостью соблюдения организацией положений Закона Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей», Федерального закона от 30.03.1999 N 52-ФЗ «О санитарно-эпидемиологическом благополучии населения», Федерального закона от 02.01.2000 N 29-ФЗ «О качестве и безопасности пищевых продуктов», поскольку в случае порчи, повреждения упаковки, истечения срока годности реализуемые организацией товары не подлежат реализации населению и должны быть уничтожены. В качестве надлежащих доказательств, подтверждающих понесенные организацией расходы по списанию товарных потерь, суд принял акты о несоответствии готовой продукции и акты о списании товаров, которые были оформлены в соответствии с требованиями Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Аналогичное решение принял ФАС Уральского округа в Постановлении от 24.08.2011 N Ф09-5075/11. Организация, осуществляющая розничную продажу продуктов питания, периодически производила списание товаров с истекшим сроком годности. В организации были разработаны единые правила списания товаров с истекшим сроком реализации и не подлежащих возврату поставщику, подтвержденные приказом генерального директора и являющиеся приложением к учетной политике. В подтверждение уничтожения товаров организацией представлены акты на списание товаров по форме ТОРГ-16, составленные в соответствии с установленными требованиями и содержащие все обязательные реквизиты первичных учетных документов, установленные Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Эти документы содержат информацию о количестве списанного товара, его стоимости в денежном выражении, причине списания, а также подразделении (магазине), в котором произошло списание. Акты на списание подписаны членами комиссии, пронумерованы, датированы и утверждены генеральным директором налогоплательщика. Также документально подтверждены факты вывоза товарно-материальных ценностей на полигоны специализированными организациями и утилизация твердых бытовых отходов.

Суд пришел к выводу о том, что, поскольку товары, срок годности которых впоследствии истек, приобретались для получения дохода, расходы на их приобретение являются обоснованными. Налогоплательщик вправе учесть их при расчете налоговой базы по налогу на прибыль на основании пп. 49 п. 1 ст. 264 НК РФ в составе прочих расходов, связанных с производством и реализацией.

Как видно из судебной практики, суды защищают налогоплательщиков и разрешают списывать затраты, связанные с реализацией просроченных товаров. Вместе с тем признаком эффективной работы торговой организации является в первую очередь продажа товара до истечения срока годности. В этом случае нет необходимости списания и утилизации просроченных товаров и несения соответствующих затрат. Поэтому суды, прежде чем принимать такие решения, должны получить достаточные доказательства со стороны налогоплательщика (в основном торговой сети), что им были проведены все необходимые действия по продвижению и реализации товара покупателю во время его срока годности.

Так, согласно Международным стандартам финансовой отчетности (МСФО) по вопросам признания выручки рассмотрены вопросы применения соответствующего стандарта — МСФО (IAS) 18 «Выручка». Величина выручки оценивается по справедливой стоимости полученного возмещения с учетом всех предоставленных торговых скидок и уступок. Выручка может быть получена в результате продажи товаров, включая товары, произведенные или купленные предприятием для перепродажи .

При раскрытии вопросов применения рассматриваемого положения МСФО большое внимание уделено средствам стимулирования продаж. Так, к льготам, предлагаемым продавцом в качестве средств стимулирования продаж, относятся, например:

— льготы, стимулирующие немедленную оплату заказа;

— скидки и уступки на объем приобретаемого товара;

— предоставляемые бесплатно/со скидкой товары или услуги;

— программы повышения лояльности покупателей;

— дисконтные карты (для постоянных покупателей);

— ваучеры.

Например, программы , направленные на повышение лояльности покупателей, в рамках которых постоянным клиентам присуждаются призовые очки или бонусные баллы, используются в различных сферах бизнеса, при этом круг работающих с такими программами предприятий очень широк, включая супермаркеты, предприятия розничной торговли, авиакомпании, операторов связи, компании, выпускающие и обслуживающие кредитные карты, и гостиницы. Бонусные баллы могут начисляться за отдельные покупки или серии покупок, либо присуждаться покупателям за их постоянство на протяжении какого-то установленного промежутка времени. Покупатель может реализовать («погасить») бонусные баллы в обмен на товары или услуги, предоставленные бесплатно или со скидкой к цене и т.д.

В вопросах применения МСФО (IAS 18) «Выручка» рассмотрены все нюансы признания выручки с учетом льгот, предлагаемых продавцом в качестве средства стимулирования продаж.

Поэтому использование продавцом всех возможных льгот в качестве средств стимулирования продаж должно свести к минимуму или к полному отсутствию товаров с истекшим сроком годности. Признание расходов по утилизации просроченных товаров возможно в исключительных случаях, когда магазины розничной торговли докажут, что был выполнен весь комплекс мероприятий по продвижению товара к покупателю до истечения срока его годности, а лучше — срока годности, требуемого покупателями.

Список литературы

1. Крутякова Т.Л. Годовой отчет 2014. М.: АйСи Групп, 2014. 544 с.

2. Лапина О.Г. Годовой отчет 2013. Правила проверки от О.Г. Лапиной. М.: Директив, 2013. 368 с.

3. МСФО: точка зрения КПМГ: практическое руководство по Международным стандартам финансовой отчетности, подготовленное КПМГ: 2013/2014. В 2 ч. / Пер. с англ.; 10 изд. М.: Альпина Паблишер, 2014. 2832 с.

4. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ.

5. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ.

6. О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ.

7. О защите прав потребителей: Закон Российской Федерации от 07.02.1992 N 2300-1.

8. О качестве и безопасности пищевых продуктов: Федеральный закон от 02.01.2000 N 29-ФЗ.

9. Письмо Минфина России от 19.10.2012 N 03-03-06/1/561.

10. Письмо Минфина России от 06.11.2012 N 03-03-06/1/573.

11. Письмо Минфина России от 20.12.2012 N 03-03-06/1/711.

12. Письмо Минфина России от 26.06.2013 N 03-03-06/1/24154.

13. Письмо Минфина России от 22.05.2014 N 03-03-06/1/24238.

14. Постановление ФАС Московского округа от 03.04.2012 N А40-44303/11-116-125.

15. Постановление ФАС Московского округа от 19.03.2013 N А40-8940/11-90-35.

16. Постановление ФАС Уральского округа от 24.08.2011 N Ф09-5075/11.

И.Д.Демина, Доктор экономических наук, профессор кафедры управленческого учета

Финансовый университет при Правительстве Российской Федерации

Москва, Российская Федерация

Как должен быть составлен акт на списание продуктов питания, бланк документа

Инфо![]() Размер естественной убыли при кратковременном хранении плодоовощных товаров исчисляется в соответствии с Приказом N 75 к остатку продукции на начало учетного периода и принятым за этот период картофелю, овощам и плодам по массе нетто. Пример 2. На овощную базу, расположенную в теплой зоне, с искусственным охлаждением 4 июня поступило 30 т картофеля по цене 5500 руб. за 1 т. Остатки картофеля на 01.06.2005 составляли 5 т по цене 5700 за 1 т.

Размер естественной убыли при кратковременном хранении плодоовощных товаров исчисляется в соответствии с Приказом N 75 к остатку продукции на начало учетного периода и принятым за этот период картофелю, овощам и плодам по массе нетто. Пример 2. На овощную базу, расположенную в теплой зоне, с искусственным охлаждением 4 июня поступило 30 т картофеля по цене 5500 руб. за 1 т. Остатки картофеля на 01.06.2005 составляли 5 т по цене 5700 за 1 т.

За июнь месяц было продано 34,5 т картофеля. Остаток товара по данным проведенной на конец месяца инвентаризации составил 0,2 т. Организация использует способ оценки товаров по методу ФИФО. НДС в примере не рассматривается. 1. Определим норму естественной убыли: (5 т + 30 т) х 1,2% = 0,42 т.

2. Общая сумма недостачи картофеля на конец июня: 5 т + 30 т — 34,5 т = 0,5 т — остаток картофеля по данным бухгалтерского учета; 0,5 т — 0,2 т = 0,3 т — недостача.

Нормы естественной убыли продовольственных товаров в сфере торговли и общественного питания утверждены Приказом Минэкономразвития России от 07.09.2007 N 304, а нормы естественной убыли, применяемые при перевозках всеми видами транспорта (кроме трубопроводного), утверждаются совместно с Министерством транспорта Российской Федерации. Надо иметь в виду, что нормы естественной убыли продуктов/товаров при хранении отличаются от норм убыли для тех же товаров/продуктов, но при их перевозке, причем зависят и от вида транспорта, которым они перевозятся. Поэтому для каждого случая надо искать соответствующий нормативный документ.

Для определения величины товарных потерь вследствие естественной убыли можно воспользоваться следующей формулой. Величина естественной убыли определяется как частное от деления на 100 произведения массы проданного товара на норму естественной убыли.

Тут ничего нет!

Нормы естественной убыли применяются лишь к товарам, проданным за отчетный период, независимо от срока хранения на розничном торговом предприятии. При исчислении размера естественной убыли в пределах установленных норм для розничной торговой сети в розничный оборот не включаются товары: отпущенные другим магазинам, филиалам магазина (ларькам, палаткам), имеющим самостоятельный учет материальных ценностей; проданные в порядке мелкого опта социально-культурным учреждениям (детским садам, санаториям, больницам и т.п.) и другим предприятиям, организациям и учреждениям; возвращенные поставщикам, а также сданные на переработку; списанные по актам вследствие порчи, снижения качества, завеса и повреждения тары. (Окончание см. «Финансовая газета.

Однако существует судебная практика, указывающая на возможность применения «старых» норм до утверждения Правительством Российской Федерации новых (Постановление ФАС Западно-Сибирского округа от 05.04.2004 N Ф04/1731-330/А46-2004). Таким образом, выявив недостачу по товарам, к которым нормы естественной убыли Правительством Российской Федерации не установлены, вся недостача считалась сверхнормативной. Ущерб в этом случае должен быть возмещен за счет либо материально ответственных, либо виновных лиц.

Если в результате недостачи виновные лица отсутствовали, то для целей налогообложения прибыли сверхнормативные потери надо было учесть в составе внереализационных расходов, но только в случае документального подтверждения органами государственной власти факта отсутствия виновных лиц (пп. 5 п. 2 ст. 265 НК РФ).

Заполнение шаблона документа для списания товаров продовольственного назначения под названием ТОРГ-16 не так трудно как это кажется. Кроме стандартных реквизитов компании в акте необходимо указать:

- даты поступления и списания продовольствия

- полную информацию о списываемых продуктах

- основную причину списания

- внизу указывается стоимость всего списываемого продовольствия

Под всей этой информацией ставятся подписи всех сотрудников организации, принимавших решение о списание. В самом конце обязательно должен расписаться товаро-ответственный сотрудник.

В конце акта должно быть решение руководителя фирмы о том, к чему относятся потери. Это могут быть потери компании или самого сотрудника виновного в порче. Полезные сведения Иногда товары во время хранения теряют свой вид и полезные качества.

Порядок проведения инвентаризации описан в Методических указаниях по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Минфина России от 13.06.1995 N 49. В процессе инвентаризации производят проверку фактического наличия имущества путем обязательного пересчета, перевешивания или перемеривания товарно-материальных ценностей. Полученные данные заносят в инвентаризационную опись (ф. №

Внимание![]() ИНВ-3) . Далее на основании данных бухгалтерского учета и инвентаризационной описи составляют сличительную ведомость (ф. № ИНВ-19), где отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Одновременно на стоимость испорченных пищевых продуктов/товаров составляется акт о порче (ф. № ТОРГ-15) и акт на списание товаров (ф. № ТОРГ-16). Аналогично действуют в случае, если у продуктов закончился срок реализации.

ИНВ-3) . Далее на основании данных бухгалтерского учета и инвентаризационной описи составляют сличительную ведомость (ф. № ИНВ-19), где отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Одновременно на стоимость испорченных пищевых продуктов/товаров составляется акт о порче (ф. № ТОРГ-15) и акт на списание товаров (ф. № ТОРГ-16). Аналогично действуют в случае, если у продуктов закончился срок реализации.