Содержание

Образец заполнения акт списания акб

———————————————————

>>><<<

———————————————————

Проверено, вирусов нет!

———————————————————

Акт на замену шин. EAC-3, Акт на списание аккумуляторной батареи. Порядок заполнения первичных документов по учету экусплуатации шин. Форма акта государственными органами не утверждена, поэтому его. Ниже приведен пример заполнения такого акта. Документальное оформление работы аккумуляторных батарей Учет работы и порядок списания АКБ. Нормативного акта, устанавливающего норму эксплуатации шин и аккумуляторов, нет. В статье даны рекомендации по установлению. Форма акта-рекламации не претерпела существенных изменений. что заполнение карточки производится в хронологическом порядке, то в новой. учета, составленную согласно приложению С, признают актом списания АКБ. Удобно иметь образец акта, но также необходимо знать единые правила, чтобы. узнать, как правильно составить акт и посмотреть образец заполнения акта. Например, акт о списании материальных запасов (о чем ?) или акт. По унифицированной форме ОС-4 заполняется акт о списании объекта основных средств. Вы можете использовать не официальную форму акта ОС-4. Представляем свой образец акта дефектации (акт списания). Именно такой шаблон применяется в нашей организации для подготовки акта списания. Списание стоимости АКБ, поступающего на предприятие, происходит в. Еще один очень важный момент – это заполнение акта ОС – 3 (или иного. то акт №ОС-3 (если на предприятии используется форма. Образец документа. Пример заполнения. Акт о списании автотранспортных средств. Унифицированная форма N ОС-4а (образец заполнения) Учет работы стартерных аккумуляторных батарей (далее АКБ). Порядок заполнения карточки учета работы АКБ осуществляется по форме. служебного автотранспорта и списания ГСМ. Форма путевого. листов, обязано заполнить бланк путевого листа до выдачи его водителю. Выдачу. Учет аккумуляторных батарей ведется по карточке в произвольной форме. Данные документы также являются актом списания шин и. Гарантийные сроки хранения аккумуляторных батарей в сухом виде и. Разрешение (акт на списание или инспекторское свидетельство) на. Конторы Вторцветмета выдают квитанции установленного образца, в которых. Заполните все поля и наш менеджер перезвонить Вам в удобное для Вас время. Его форма утверждена постановлением Госкомстата России от 21. Как заполнить акт на списание автотранспортных средств, покажет пример. отпуску и перемещению шин и порядок их заполнения, а также правила. учета переносятся в ведомости (акты) на списание автомобильных шин. можно найти и образец формы карточки учета аккумуляторной батареи (см. Акт на состоянии 15.07.2006 00 | Перейти на действующаю версию. проверить правильность заполнения формуляра (паспорта) и заверить его. При списании образца материального средства, состоящего из. все виды аккумуляторных батарей, артиллерийские колеса с шиной ГК. заполнения путевых листов» (зарегистрирован в Министерстве юстиции. Российской. водителей, а также учет аккумуляторных батарей (далее АКБ), пробегов. автотранспорта и образец подписей должностного лица (. вместе с актом на списание, а также при сдаче в восстановительный ремонт. Учет приобретенных аккумуляторных батарей (далее АБ) ведется на. на отпуск (внутреннее перемещение) материалов (типовая форма №М-11)1. В таком случае эта карточка приобретает статус акта списания шин. мотоциклов, мопедов · О заполнении товарно-транспортной накладной при. о нормах наработки (сроках службы) до ремонта и списания. нормами наработки и сроками службы для аккумуляторных батарей, сроками службы. разделы паспорта (формуляра) машины, форма которого приведена в. Причина снятия шины (дата акта на списание, освежения шины, номер. пробега шин, сроков службы аккумуляторных батарей и списания автотранспортных. Образцы форм документов, необходимых для расследования и учета. Акт о списании оружия и боеприпасов составляется комиссией, состав. При заполнении бланка учетного документа строки, оставшиеся.

Практически все коммерческие организации содержат на своем балансе транспортные средства, это могут быть автобусы, грузовые и легковые автомобили. Поскольку автомобильные шины имеют ограниченный ресурс пробега, а во время эксплуатации техника подвергается амортизации, то автошины изнашиваются. Соответственно, их нужно списывать.

Как учитывать затраты на шиномонтаж?

Нормы эксплуатации автомобильных шин

На основании норм, предусмотренных Федеральным законом от 10.12.1995 №196-ФЗ (ст.19), запрещается эксплуатировать транспортные средства, имеющие технические неисправности, поскольку это может привести к угрозе безопасности дорожного движения.

Такой перечень неисправностей определен Постановлением Правительства РФ от 23.10.1993 №1090. В этот перечень входят следующие повреждения, предусмотренные для автомобильных шин, при наличии которых автошины эксплуатировать нельзя:

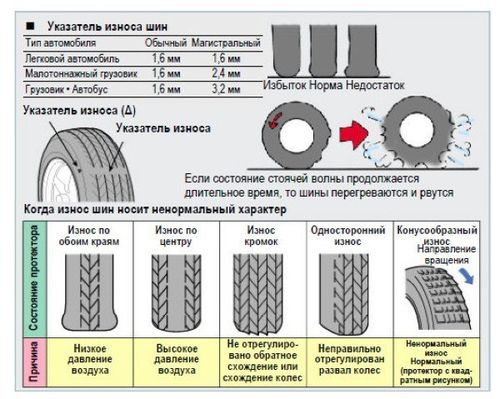

- Стерт протектор шины, т.е. рисунок протектора имеет высоту ниже нормы: для легковых автомобилей предусмотрена норма, равная 1,6 мм, для грузовых высота протектора не должна быть ниже 1 мм, для автобусов – 2 мм.

- Покрышка имеет существенные повреждения в виде пробоин, разрезов, разрывов, которые обнажают корд. К таким неисправностям относятся и расслоенный каркас шины, и отслоенный протектор или боковина покрышки.

- Недостаток креплений (болтов, гаек), нарушенная форма крепежных отверстий или изменение размера.

- Присутствие на диске и ободьев колес различных трещин.

- Пробег автошин превысил нормативное количество километров или закончился срок использования шин, установленный законом.

Наличие вышеуказанных повреждений является основанием для списания автомобильных шин, поскольку с такими повреждениями их использовать нельзя. Следовательно, на автомобили необходимо устанавливать новые шины.

Списание непригодных для эксплуатации шин должно отражаться в бухгалтерских документах учета. Законодательство, которое бы регламентировало вывод автошин из эксплуатации, на сегодняшний день отсутствует. В результате чего организациям приходится либо руководствоваться рекомендациями завода-изготовителя по использованию покрышек, либо самим устанавливать срок службы шин по их состоянию и пригодности к эксплуатации.

Важно! Использование автопокрышек, пришедших в негодность из-за повреждений, опасно! Это может привести к дорожно-транспортному происшествию. Истертая поверхность протектора ведет к ухудшению управления автомобилем, а обнаженный корд может спровоцировать разрыв резины, что приводит к полной потере управления автомобилем и аварии.

Шины, подлежащие списанию, должны утилизироваться. Для этого заключается определенной формы договор с той организацией, которая принимает автошины на утилизацию и затем переправляет списанную резину на шиноремонтный завод для ее переработки.

Как организовать учет зимних автошин?

Нормы эксплуатационного пробега автомобиля

ВАЖНО! Образец Положения об эксплуатации и учете автошин от КонсультантПлюс доступен

В настоящее время каких-либо правовых документов на списание автошин и других запасных частей транспортных средств для коммерческих организаций не существует.

Нормы, определяющие эксплуатационный пробег автомобильных шин, устанавливаются заводом-изготовителем на основании письма Минтранса России. В связи с этим каждый руководитель коммерческой организации имеет право самостоятельно устанавливать нормы пробега, опираясь на рекомендации завода-изготовителя, и закреплять эти нормы своим приказом по организации.

В случае отсутствия информации от завода-изготовителя по рекомендациям эксплуатации автомобильных шин используется собственный опыт предприятия по эксплуатации либо рекомендации от других заводов-изготовителей по выпуску таких же автошин.

Разрабатывая и утверждая нормы эксплуатационного пробега автошин, руководитель организации обязан учитывать, что утверждаемые им нормы соответствуют критериям, установленным Налоговым кодексом РФ. Эти нормы он должен обосновать, экономически оправдать и документально подтвердить.

Автомобильные шины, подлежащие списанию, должны быть оценены и утверждены специально созданной экспертной комиссией. Главным документом является акт на списание. Он подтверждает, что шины не пригодны к дальнейшей эксплуатации и вместо них необходимо установить на транспортное средство новые автопокрышки.

Бухгалтерский учет

Автомобильные шины, которые приобретаются отдельно от автомобиля, в бухучете отражаются на сч.10 «Материалы». Основанием является План счетов бухучета финансово-хозяйственной деятельности предприятия и Инструкция по его применению, принятая Минфином России.

Передавая автошины для использования, их списывают на счета учета затрат.

Основанием для этого являются Методические указания по бухучету, утвержденные Минфином России.

Стоимость самих автошин списывается со сч.10 «Материалы», субсчет «Запчасти» в дебиторские счета учета затрат. Контроль движения автомобильных шин осуществляется учетом на забалансовом счете Д-т сч.012.

В случае выбывания автошин из эксплуатации, основанием которого является акт на списание, их (автошины) оприходуют на склад по стоимости отходов. Движение списанных автошин, их наличие, а также утильная резина учитываются на счетах «Материалы» и «Прочие материалы» в качестве утильсырья.

Отходы, которые образуются в подразделениях предприятий, установленным образом собирают, в сдаточных накладных указывают их наименование и количество и передают с накладными на склад для отходов. Предприятие, ориентируясь на сложившиеся цены на лом, утиль и ветошь определяет стоимость отходов. Цена должна соответствовать той, которая может быть использована при продаже.

К сведению! Автошины, непригодные к восстановлению, могут утилизироваться специализированной организацией на основании заключенного договора.

Материальные ценности, которые остаются в организации после списания предметов, непригодных для восстановления и дальнейшего использования, приходуются по стоимости рынка на данный момент. Соответствующие суммы зачисляют как финансовые результаты у коммерческого предприятия, то есть в бухучете отходы, которые остаются после списания утильсырья, относят в кредит сч.91: Д-т сч.10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.91 «Прочие доходы и расходы». Автошины, непригодные к восстановлению, принимаются к учету как утильсырье.

В бухучете сдача непригодных для употребления шин на баланс специализированной организации оформляется как обычная реализация. А доход, полученный при продаже материально-производственных запасов, учитывается вместе с прочими доходами. При этом шины, подлежащие утилизации, отражаются в бухгалтерской документации как прочие расходы.

Налоговый учет

Затраты, которые произвел налогоплательщик на ремонт основных средств, учитываются как прочие расходы. Они признаются тем отчетным (налоговым) периодом, когда они были осуществлены в размере затрат по факту.

На основании Налогового кодекса РФ возвратные отходы – это остатки сырья или материалов, образованных при производстве товаров, утративших свои качества (химических или физических свойств), использующихся с завышенными расходами или не по прямому назначению.

Если остатки, относящиеся к материально-производственным запасам, были переданы как полноценное сырье в другие подразделения, чтобы произвести другие виды товаров, то они (остатки) не являются возвратными отходами.

Важно! Остатки признаются возвратными отходами с целью налогообложения прибыли в том случае, если их не используют по назначению и они относятся к остаткам, которые утратили свои потребительские качества.

В нормах Налогового кодекса России сказано, что автошины, которые подлежат утилизации, не пригодные к дальнейшей эксплуатации, не относятся к возвратным отходам и не признаются ими.

Подводя итоги, можно сказать, что для списания отработанных автошин нужно выполнить следующие действия:

- Создать экспертную комиссию по списанию непригодных для дальнейшей эксплуатации автомобильных шин.

- Составить акт на списание с обязательным обоснованием причин списания.

- Создать распоряжение (приказ) о списании автошин и их утилизации.

- Оформить списание в бухгалтерских документах.

- Организовать утилизацию автошин у компании, имеющей лицензию на эту деятельность.

В процессе эксплуатации автомобильные шины и аккумуляторы приходят в негодность, они становятся опасны для эксплуатации и подлежат замене. Выданные в пользование взамен изношенных новые запасные части учитываются на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Нормативного акта, устанавливающего норму эксплуатации шин и аккумуляторов, нет. В статье даны рекомендации по установлению в учетной политике методик определения нормы эксплуатации данных запасных частей, рассмотрены действия бухгалтера при списании непригодных к дальнейшей эксплуатации шин и аккумуляторов со счетов бухгалтерского учета.

Шины, аккумуляторы имеют определенный срок службы – нормативный. Для определения данного срока с учетом ряда особенностей следует руководствоваться:

📌 Реклама

– Федеральным законом от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»;

– нормами эксплуатационного ресурса автомобильных шин в соответствии с Временными нормами эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденными Минтрансом РФ 04.04.2002 (далее – Временные нормы);

– Методическим руководством по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления (утв. Минэкономики РФ 04.06.1998 РД 37.009.015-98) (далее – Методическое руководство РД 37.009.015-98);

– Правилами установления размера расходов на материалы и запасные части при восстановительном ремонте транспортных средств, утвержденными Постановлением Правительства РФ от 24.05.2010 № 361 (далее – Правила № 361).

Норма эксплуатации автомобильных шин

📌 Реклама

Согласно нормам ст. 19 Федерального закона № 169-ФЗ запрещена эксплуатация транспортных средств при наличии у них технических неисправностей, создающих угрозу безопасности дорожного движения. Перечень неисправностей транспортных средств и условия, при которых запрещается их эксплуатация, определены Постановлением Правительства РФ от 23.10.1993 № 1090. В разделе 5 данного перечня приведен перечень повреждений автомобильныхшин, при которых автомобиль нельзя эксплуатировать. Среди таких повреждений названы:

- остаточная высота рисунка протектора шин легковых автомобилей менее 1,6 мм, грузовых автомобилей – 1 мм, автобусов – 2 мм, мотоциклов и мопедов – 0,8 мм;

- наличие у шин внешних повреждений (пробои, порезы, разрывы), обнажающих корд, а также расслоение каркаса, отслоение протектора и боковины;

- отсутствие болта (гайки) крепления или наличие трещин диска и ободьев колес, наличие видимых нарушений формы и размеров крепежных отверстий.

Таким образом, данные повреждения являются основаниями для выведения шин из эксплуатации, установки вместо них новых и, соответственно, отражения этих операций на счетах бухгалтерского учета. 📌 Реклама

Степень стирания рисунка протектора зависит в том числе и от пробега шин. Прохождение автомобилем определенного количества километров тоже может быть основанием для прекращения эксплуатации и списания шин со счетов бухгалтерского учета.

До 1 января 2007 года для расчета нормы эксплуатационного пробега шин применялась формула, приведенная во Временных нормах. С этой даты срок действия Временных норм истек (Распоряжение Минтранса РФ от 05.01.2004 № АК-1-р), в то же время по распоряжению учредителя учреждение вправе использовать их положения. Например, Приказом Судебного департамента при ВС РФ от 30.06.2008 № 104 (в ред. от 14.02.2011) (далее – Приказ СД при ВС РФ № 104) определено, что в целях упорядочения эксплуатации служебного автотранспорта и организации автотранспортного обеспечения деятельности судов общей юрисдикции, Судебного департамента при ВС РФ и управлений (отделов) Судебного департамента в субъектах РФ при эксплуатации автотранспорта следует руководствоваться в том числе и Временными нормами. В случае если в отношении вашего бюджетного учреждения учредителем не принято такого решения, вы вправе в свой учетной политике установить формулу для определения нормы эксплуатационного пробега шин, используемых в учреждении, руководствуясь Временными нормами.

📌 Реклама

Так, в приложении к учетной политике, основываясь на сведениях, приведенных в табл. 1 – 9Временных норм, можно установитьсреднестатистический пробег шин с учетом поправочных коэффициентов, которые зависят от условий работы. В случае если по автомобилям, эксплуатируемым в учреждении, сведения во Временных нормах отсутствуют, учреждение устанавливает эксплуатационную норму пробега самостоятельно.

Пример 1

На балансе учреждения числится автомобиль Toyota, за которым закреплено 2 комплекта шин – летний и зимний (195/70R14) (учитываются на забалансовом счете 09). Бюджетное учреждение, руководствуясь Временными нормами, установило в своей учетной политике следующее.

Норма эксплуатационного пробега шины (Hi) рассчитывается по следующей формуле:

| Hi | = H x K1 | х К2, где: |

H – среднестатистический пробег шины, тыс. км (величина приведена в приложении к учетной политике); 📌 Реклама

K1 – поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства (величина приведена в приложении к учетной политике);

K2 – поправочный коэффициент, учитывающий условия работы автотранспортного средства.

При списании шин норма их эксплуатационного пробега не должна быть ниже 25% от среднестатистического пробега (исключения составляют механические повреждения шин, которые невозможно устранить и которые препятствуют их дальнейшей эксплуатации).

К1 = 0,95 (автомобиль эксплуатируется по городу); К2 = 0,95.

Среднестатистический пробег шин с параметрами 195/70R14 автомобиля марки Toyota – 50 000 км.

В процессе эксплуатации летние шины пришли в негодности. По путевым листам было установлено, что их пробег равен 48 200 км.

Норма эксплуатационного пробега шин равна 45 125 км (50 000 км х 0,95 х 0,95). Комплект летней резины проездил установленную для него эксплуатационную норму и подлежит списанию.

📌 Реклама

В качестве другого способа определения износа шин можно порекомендовать методику, приведенную в приложении 15 к Методическому руководству РД 37.009.015-98. Настоящее руководство определяет методы и порядок расчета стоимости автотранспортного средства с учетом его технического состояния, комплектности и дополнительной оснащенности; естественного и морального износа, старения; стоимости запасных частей, работ и материалов, необходимых для его восстановления до состояния, отвечающего общим техническим и требованиям безопасности, регламентированным действующим законодательством.

Данная методика определения износа шин основана на следующем.

Критериями износа (старения) шин являются:

– наличие повреждений и дефектов;

– срок эксплуатации;

– высота рисунка протектора.

Ресурс шины снижается и, соответственно, увеличивается процент износа:

📌 Реклама

– если поврежден борт при монтаже – до 10%;

– если обнаружены выкрашивание, сколы, трещины на протекторе или трещины и износ боковины без оголения корда – до 20%;

– при обнаружении местного износа (пятнистости) протектора – до 25%.

Примечание: шины с расслоением каркаса признаются изношенными на 100%.

К проценту износа, определенному по техническому состоянию, прибавляется процент износа (старения) по сроку эксплуатации шины.

За три года эксплуатации шина от старения теряет пропорционально сроку эксплуатации до 10% ресурса.

В интервале от трех до пяти лет старение шины увеличивается до 25%. Шина со сроком эксплуатации свыше пяти лет может достигать расчетного процента износа, равного 50%.

Срок эксплуатации определяется по дате изготовления в соответствии с заводской маркировкой по ГОСТ 4754-80.

📌 Реклама

Ресурс протектора шины характеризуется его высотой на новой шине (Вн) (приведен в таблице, содержащейся в приложения 15 к Методическому руководству РД 37.009.015-98) за вычетом минимально допустимой остаточной высоты протектора (Вдоп), при которой шина должна сниматься с эксплуатации (для шин легковых автомобилей – 1,6 мм, для грузовых автомобилей – 1 мм, автобусов – 2 мм, мотошин – 0,8 мм).

Остаточная (фактическая) высота рисунка протектора шины (Вф) определяется как среднее арифметическое высот, измеренных в четырех взаимоперпендикулярных сечениях шины по окружности. Целесообразнее производить такие замеры в плоскостях естественной симметрии колеса. В каждом сечении высота рисунка определяется по зоне беговой дорожки, имеющей максимальный износ.

Процент износа шины по высоте протектора рассчитывается по формуле:

📌 Реклама

| Иш = | (Вн — Вф) | х 100 %. |

| (Вн — Вдоп) |

Износ шин, восстановленных методом наложения нового протектора, определяется описанным выше методом, при этом номинальная высота рисунка обновленного протектора принимается равной 10 мм – для легковых автомобилей, 20 мм – для грузовых автомобилей и автобусов, а средняя стоимость восстановленной шины равна стоимости восстановительного ремонта плюс залоговая стоимость шины, подлежащей восстановлению, что в среднем составляет 0,2% от стоимости новой шины.

Данный метод определения срока эксплуатации шин более точный и объективный, хотя и более трудозатратный. Сложность его применения заключается в измерении высоты рисунка протектора в четырех сечениях величины протектора. При использовании данного метода в учетной политике учреждения может быть установлен размер износа, определенного расчетным путем, при котором шины подлежат списанию. Например, такая величина может быть равна 90 или 100 %.

📌 Реклама

Уточнив условия примера 1, рассчитаем износ летней резины автомобиля Toyota по второй методике.

Пример 2

Срок эксплуатации шины 195/70R14 автомобиля Toyota составляет 2 года. Имеется повреждение борта при монтаже. Измерение высоты рисунка протектора в четырех сечениях показало, что фактическая высота протектора равна 4,3 мм (4,5 + 4,4 + 4,0 + 4,3) / 4,0).

Повреждение борта при монтаже снижает ресурс шины на 10%. Срок эксплуатации (2 года) шины увеличивает износ еще на 7% (пропорционально сроку эксплуатации от 10%).

Износ шин по высоте рисунка протектора равен 61% ((8,6 — 4,3) / (8,6 — 1,6) х 100%).

Суммарный износ равен 78% (10 + 7 + 61).

Таким образом, по второму варианту расчета возможность списания данных шин возникнет только в том случае, если в учетной политике будет определено, что шины, по которым размер износа составляет 75% и выше, подлежат списанию. В случае если учетной политикой учреждения установлено, например, что «списанию подлежат шины, расчетная величина износа которых составляет 90% и более», шины с расчетной величиной износа 78% остаются в эксплуатации (исключение – механическое повреждение, приведшее в невозможности дальнейшей эксплуатации шин).

📌 Реклама

Нормативный срок службы автомобильных аккумуляторов

Аккумуляторная батарея имеет определенный срок службы. Универсального нормативного акта, устанавливающего срок службы аккумуляторных батарей, находящихся в используемых учреждениями автомобилях, нет. Приказ СД при ВС РФ № 104, о котором мы упоминали ранее, отсылает управления судебного департамента при установлении нормативного срока эксплуатации аккумулятора к Нормам сроков службы стартерных аккумуляторных батарей автотранспортных средств в соответствии с руководящим документом Минтранса РФ «Нормы сроков службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков» (РД-3112199-1089-02) (далее – Нормы срока службы аккумуляторов).Данные нормы предназначены для использования владельцами автотранспортных средств и автопогрузчиков при определении моментов списания стартерных свинцово-кислотных аккумуляторных батарей.

📌 Реклама

Если вашим учредителем не дано четких рекомендаций в отношении документа, которым следует руководствоваться при определении эксплуатационного срока аккумуляторной батареи (в том числе не установлен внутренним документом срок работы аккумуляторной батареи), то в своей учетной политике вы можете прописать эти нормы (либо сослаться на определяющий их документ, который вы будете применять в работе).

Например, в учетной политике может быть прописано: «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по нормам, разработанным Федеральным государственным унитарным предприятием «Государственный научно-исследовательский институт автомобильного транспорта» (НИИАТ) (РД-3112199-1089-02) (далее – Нормы РД-3112199-1089-02), либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по методике, приведенной в приложении 16 к Методическому руководству РД 37.009.015-98, либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется Правилами № 361.

📌 Реклама

Предположим, на автомобилях, числящихся на балансе вашего учреждения, установлены стартерные свинцово-кислотные аккумуляторные батареи. Учреждением было принято решение определять нормативный срок эксплуатации в соответствии с Нормами РД-3112199-1089-02, и это было отражено в учетной политике. Используя данные, отраженные в таблице 1 Норм РД-3112199-1089-02, следует определить типовой срок службы аккумулятора, исходя из которого устанавливается срок годности эксплуатируемого аккумулятора. Для легкового автомобиля, используемого в служебных целях, с годовым пробегом 112 000 км установлена норма в 2,5 года (сведения приведены в таблице 1). Допустим, что годовой пробег используемых вами автотранспортных средств менее установленного размера (пусть будет 90 000 км), но соответствовует величине среднего годового пробега, при превышении которой рекомендуется корректирование типовых норм пробега. Данная величина приведена в таблице 2 и для легковых автомобилей, используемых в служебных целях, составляет 45 000 км. Поскольку фактический годовой пробег автомобиля превышает 45 000 км, норма эксплуатации аккумулятора может быть скорректирована. В результате корректировки срок эксплуатации аккумуляторной батареи может быть увеличен до четырех лет. В учетной политике может быть сразу установлена скорректированная норма либо могут быть прописаны условия, при которых норма корректируется, и указаны ответственные за это лица.

📌 Реклама

Для подтверждения факта выработки аккумуляторной батареей установленного нормативного срока службы должностным лицам, ответственным за эксплуатацию автотранспортных средств, целесообразно организовать учет наработки и результатов обслуживания аккумуляторной батареи от ее ввода в эксплуатацию до списания. Наработку аккумуляторной батареи учитывают в тех же единицах, что и оборудованные ею автотранспортные средства, то есть в километрах пробега или моточасах работы с этой батареей. При эксплуатации аккумуляторных батарей на разных автотранспортных средствах учету подлежит сумма величин пробега этих автотранспортных средств с данной батареей. Помимо наработки, учету подлежат выполненные работы по техническому обслуживанию (ТО) и результаты зарядки аккумуляторной батареи после выполнения этих работ.

📌 Реклама

Учет наработки и результатов зарядки при эксплуатации стартерных аккумуляторных батарей может осуществляться по форме, приведенной в приложении 2 к Нормам РД-3112199-1089-02, либо разработанной и утвержденной в учетной политике удобной для учреждения форме учета использования аккумуляторной батареи.

Технология определения неисправностей, при наличии которых допускается списание стартерных свинцово-кислотных аккумуляторных батарей, приведена в приложении 1 к Нормам РД-3112199-1089-02.

Приложение 16 к Методическому руководствуРД 37.009.015-98 предлагает методику определения процента износа аккумуляторной батареи. Методика заключается в следующем.

Износ аккумуляторной батареи (Иакб) определяется как отношение фактического времени эксплуатации предъявленной батареи (Дф) к среднестатистическому сроку службы (Дст) до ее замены (списания), то есть по следующей формуле:

📌 Реклама

| Иакб = | Дф | х 100% |

| Дст |

Срок службы аккумуляторной батареи (средний ресурс) получен при помощи математической обработки статистических данных и определен независимо от типа:

– в три года – при интенсивности эксплуатации транспортного средства 40 тыс. км в год и более;

– в четыре года – при интенсивности эксплуатации до 40 тыс. км в год.

Фактический срок службы аккумуляторной батареи определяется как разность даты осмотра предъявленного транспортного средства и даты ее изготовления.

Дата изготовления определяется по маркировке на аккумуляторной батарее, вид и способ нанесения которой устанавливаются нормативным документом на изготовление конкретного типа, марки аккумуляторной батареи.

📌 Реклама

Отражение операции по списанию в бухгалтерском учете

Согласно нормамп. 349 Инструкции № 157н назабалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» учитываются материальные ценности, выданные на транспортные средства взамен изношенных. Перечень материальных ценностей, учитываемых на забалансовом счете (двигатели, аккумуляторы, шины и т. п.), устанавливается учетной политикой учреждения.

Материальные ценности отражаются на забалансовом учете в момент их выбытия с балансового счета в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства. Выбытие материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену. По нашему мнению, списание шин и аккумуляторов с забалансового учета должно осуществляться на основании Акта о списании материальных запасов (ф. 0504230), поскольку этот документ применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов (приложение 5 к Приказу Минфина РФ № 173н).

📌 Реклама

В бухгалтерском учете установка запасный частей на автомобиль взамен изношенных и списание последних отражается следующим образом:

|

|

Дебет |

Кредит |

Документ-основание |

Пункт Инструкции № 157н |

|

Отражены в учете шины, аккумулятор, установленные на автомобиль взамен изношенных |

09 |

|

Требование-накладная (ф. 0315006), Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) |

349 |

|

Списаны использованные шины, аккумулятор |

|

09 |

Акт о списании материальных запасов (ф. 0504230), акт сдачи-приемки выполненных работ |

В заключение хотелось бы обратить внимание читателей на следующее. Батареи свинцовых аккумуляторов, целые или разломанные (AA170), относятся к отходам, содержащим металлы, и подлежат утилизации (Номенклатура отходов (в соответствии с резолюцией ОЭСР) «ГОСТ Р 53691-2009. Национальный стандарт Российской Федерации. Ресурсосбережение. Обращение с отходами. Паспорт отхода I – IV классов опасности. Основные требования» (утвержден и введен в действие Приказом Ростехрегулирования от 15.12.2009 № 1091-ст). Согласно ст. 1 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее – Закон об отходах производства и потребления) под отходами производства и потребления понимаются остатки сырья, материалов, полуфабрикатов, иных изделий или продуктов, которые образовались в процессе производства или потребления, а также товары (продукция), утратившие свои потребительские свойства. Этим законом установлены требования и обязанности в сфере обращения с отходами производства и потребления, распространяющиеся как на хозяйствующих субъектов, в процессе деятельности которых образуются отходы, так и на лиц, осуществляющих деятельность в области обращения с отходами. 📌 Реклама

Следовательно, лицо, в результате производственной деятельности которого образуются отходы, обязано соблюдать требования Закона об отходах производства и потребления, а также экологические и санитарно-эпидемиологические требования, предусмотренные действующим законодательством.

Согласно ст. 22 Федерального закона от 30.03.1999 № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» отходы производства и потребления подлежат сбору, использованию, обезвреживанию, транспортировке, хранению и захоронению, условия и способы которых должны быть безопасными для здоровья населения и среды обитания и которые должны осуществляться в соответствии с санитарными правилами и иными нормативными правовыми актами РФ.

Пунктом 3.7 Санитарно-эпидемиологических правил и нормативов СанПиН 2.1.7.1322-03, введенных в действие с 15.06.2003 Постановлением Главного государственного санитарного врача РФ от 30.04.2003 № 80, установлено, что при временном хранении отходов в нестационарных складах, на открытых площадках без тары (навалом, насыпью) или в негерметичной таре поверхность хранящихся насыпью отходов или открытых приемников-накопителей должна быть защищена от воздействия атмосферных осадков и ветров (укрытие брезентом, оборудование навесом и т. д.), по периметру площадки должны быть предусмотрены обваловка и обособленная сеть ливнестоков с автономными очистными сооружениями.

📌 Реклама

В силу п. 2 и 3 ст. 14 Закона об отходах производства и потребления хозяйствующие субъекты, в процессе деятельности которых образуются отходы I – IV классов опасности, обязаны подтвердить отнесение этих отходов к конкретному классу опасности в порядке, установленном федеральным органом исполнительной власти, осуществляющим государственное регулирование в области охраны окружающей среды. На отходы I – IV классов опасности составляется паспорт на основании данных о составе и свойствах этих отходов, оценки их опасности (Постановление Президиума ВАС РФ от 12.07.2011 № 709/11 № А32-10488/2010-58/157-58).

Статьей 8.2 КОАПРФ установлено, что несоблюдение экологических и санитарно-эпидемиологических требований при сборе, накоплении, использовании, обезвреживании, транспортировании, размещении и ином обращении с отходами производства и потребления или иными опасными веществами влечет наложение административного штрафа на должностных лиц – от 10 000 до 30 000 руб.; на юридических лиц – от 100 000 до 250 000 руб. или административное приостановление деятельности на срок до 90 суток.

📌 Реклама

Таким образом, во избежание различных неприятных ситуаций рекомендуем сразу же передавать аккумуляторные батареи на утилизацию в специализированную организацию.

_____________________________

Для прицепов устанавливаются нормы остаточной высоты рисунка протектора шин, аналогичные нормам для шин транспортных средств – тягачей.

Например, как это сделано в Приказе ФСИН РФ от 18.04.2005 № 268 «Об утверждении нормативных сроков работы до капитального ремонта и списания автомобильной, дорожно-строительной техники и электротехнических средств, периодичности технического обслуживания автомобильного транспорта федерального бюджетного учреждения «Управление автотранспорта Федеральной службы исполнения наказаний» и порядка хранения и консервации автотранспортной техники, станочного и паркового оборудования».

📌 Реклама

В настоящее время эксплуатируются три типа аккумуляторной батареи:

1. Моноблок с ячеистыми крышками и перемычками над крышками (старая конструкция).

2. Моноблок с общей крышкой и залитыми мастикой перемычками.

3. Моноблок (пластмассовый корпус) с общей крышкой – необслуживаемая АКБ.

Приказ Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Правила эксплуатации шин для тракторов и сельскохозяйственных машин (Часть 1)

8. Техническое обслуживание шин в процессе эксплуатации

8.1. Места стоянки, технического обслуживания и ремонта тракторов и сельскохозяйственных машин должны быть чистыми, не загрязненными нефтепродуктами и другими веществами.

Запрещается стоянка тракторов и сельскохозяйственных машин на шинах с заниженным по сравнению с эксплуатационной нормой давлением воздуха.

Не допускается длительная, более 8 — 10 ч, стоянка загруженных прицепов, разбрасывателей удобрений и других сельскохозяйственных машин, имеющих заполненные емкости. При невозможности своевременно разгрузить эти машины их устанавливают на подставки, обеспечивающие разгрузку колес.

Запрещается оставлять тракторы с навесными и полунавесными машинами и орудиями, поднятыми в транспортное положение.

Запрещается длительная (более 10 дней) стоянка неработающих тракторов и сельскохозяйственных машин на шинах. При длительной стоянке или консервации тракторы, комбайны, сеялки и другие сезонно работающие машины устанавливают на подставки, а колеса с шинами снимают и хранят в складских помещениях. Допускается хранить шины на машинах, установленных на подставки с внутренним давлением, сниженным до 70 — 80% от нормального. При этом для защиты от воздействия солнечных лучей и атмосферных осадков шины зачехляют светлой плотной тканью или покрывают специальными защитными составами (известковой побелкой, алюминиевыми красками АКС-3 и АКС-4, мело-казеиновым составом, содержащим 75% очищенного мела, 20% казеинового клея, 4,5% гашеной извести и по 0,25% кальцинированной соды и фенола, универсальными микровосковыми составами «Автоконсервант», ЛБХ и ПЭВ-74).

Для предохранения золотников от загрязнений и повреждений на вентили камер надевают металлические или резиновые колпачки.

Запрещается заменять золотники заглушками и другими приспособлениями, не дающими возможность замерять внутреннее давление в шинах.

8.2. Один раз в пять дней перед выездом трактора или сельскохозяйственной машины на работу, когда температура шин равна температуре окружающей среды, контролируют внутреннее давление воздуха в шинах и при необходимости каждый раз при переходе трактора с одного вида работ на другой и смене агрегатируемых с ним машин и орудий доводят его до нормы. Внутреннее давление в шинах должно соответствовать нормам, указанным в ГОСТ и ТУ, а также нормам эксплуатационных режимов (Приложение 5), и его необходимо соблюдать с точностью +/- 0,01 МПа (0,1 кгс/кв. см).

Запрещается работать на тракторах и сельскохозяйственных машинах, внутреннее давление в шинах которых не соответствует установленным нормам.

Правильность показаний рабочего манометра периодически проверяют контрольным манометром типа МО. Результаты замеров внутреннего давления в шинах регистрируют в специальном журнале (Приложение 4).

8.3. Ежедневно перед выездом трактора или сельскохозяйственной машины проводят осмотр технического состояния шин, удаляют застрявшие в протекторе посторонние предметы, проверяют исправность вентилей и наличие на них колпачков, а также давление в шинах.

8.4. Для сохранения шин и максимального использования их ресурса в процессе эксплуатации необходимо:

начинать движение тракторов и других самоходных машин плавно, чтобы избежать буксования колес и, следовательно, интенсивного износа рисунка протектора, а также возможного проворачивания шин на ободе;

проверить, не снизилось ли давление в какой-нибудь шине, если машину уводит в сторону, и устранить причину увода;

следить за нормальным давлением в шинах; запрещается снижать его, если оно повысилось вследствие нагрева, особенно в жаркую погоду. Особое внимание необходимо уделять соблюдению норм внутреннего давления в шинах полноприводных тракторов К-701, К-700А, К-700, Т-150К, Т-150КМ. Нарушение норм давления в шинах указанных тракторов вызывает кинематическую рассогласованность и циркуляцию мощности между колесами, что приводит к преждевременному неравномерному износу 1 — 2 шин трактора;

нельзя допускать езду на шинах с пониженным внутренним давлением даже на небольшие расстояния, так как это приводит к снижению их срока службы и выходу покрышек из строя (рис. 20);

не следует допускать перегрузки шин; эксплуатация шин с превышением допустимой нагрузки приводит к значительному снижению их срока службы (рис. 21);

необходимо избегать чрезмерного буксования и скольжения колес;

следует объезжать выбоины и ухабы, не наезжать на острые предметы, пни, камни, разбросанные части сельскохозяйственных орудий и т.д.;

необходимо снижать скорость движения машин на поворотах и разворотах, на дорогах, находящихся в неудовлетворительном состоянии, на переездах;

нельзя подъезжать вплотную к бордюрам и краям тротуара, чтобы не повредить боковины покрышек;

не следует допускать резкого торможения, чтобы избежать неравномерного пятнистого износа шин. При работе тракторов с прицепами и другими транспортными средствами машины, используемые для транспортировки грузов, должны быть оборудованы пневматическими или пневмогидравлическими тормозами, гарантирующими безопасность движения;

необходимо следить за технической исправностью узлов и деталей машин (тормозная система, детали подвески колес, рессоры, детали рулевого механизма и т.п.), состояние которых влияет на интенсивность износа шин;

при использовании средств противоскольжения на размокших грунтовых и заснеженных обледенелых дорогах следует снимать их при выезде на дорогу с твердым покрытием;

необходимо следить за тем, чтобы в зимнее время шины не оказались в воде и не примерзли к почве, так как при трогании с места трактора или сельскохозяйственной машины примерзшие шины могут сразу же выйти из строя.

На износ шин тракторов такого типа особенно влияют механизмы автоматического и принудительного включения как переднего, так и заднего моста в работу. Передние колеса тракторов типа «Беларусь», автоматически включаясь в работу при определенной величине буксования задних, снижают буксование и износ шин. Если же включать передний мост принудительно, когда нет буксования задних колес, то передние будут препятствовать движению трактора. Следовательно, передний мост должен вступать в работу только тогда, когда это необходимо, то есть при буксовании задних колес. Аналогично задний мост на тракторах «Кировец» и передний мост на тракторах Т-150К (Т-150КМ) следует включать только в особо тяжелых условиях для преодоления препятствий и при повышенном буксовании.

Чтобы избежать повышенного износа шин, рекомендуется полноприводные тракторы эксплуатировать на транспортных работах по дорогам с твердым покрытием не более 30% общего времени эксплуатации.

8.6. Для уменьшения удельного давления на почву при сельскохозяйственных работах на влажных почвах можно применять сдвоенные колеса.

Дополнительные колеса необходимо устанавливать согласно руководству по эксплуатации трактора.

Тракторы со сдвоенными шинами на дорогах общей сети нашей страны следует эксплуатировать в соответствии с «Правилами дорожного движения МВД СССР для транспортных средств с негабаритной шириной» и только в исключительных случаях.

На внутрихозяйственных дорогах скорость должна соответствовать качеству дороги и безопасности движения, но, как правило, не превышать 16 км/ч. При работе в поле скорость должна соответствовать виду выполняемой работы и условиям эксплуатации.

Преодолевать препятствия, при переезде через которые нагрузка на колеса распределяется неравномерно, необходимо на минимальной скорости.

В процессе эксплуатации тракторов на сдвоенных шинах с целью предохранения колесных редукторов от перегрузки следует избегать случаев, когда трактор при движении или на стоянке опирается на грунт только наружными колесами.

9. Учет работы шин

9.1. Для учета работы шин приказом по хозяйству (решением правления) назначается специальное ответственное лицо.

9.2. Учет работы шин необходимо вести по каждой покрышке в отдельности (включая и запасные) для каждого трактора и сельскохозяйственной машины.

9.3. Работу шин определяют числом километров пробега, отработанных часов и условных эталонных гектаров на всех видах транспортных и сельскохозяйственных работ с учетом переезда с участка на участок.

Пробег шин в километрах определяют по спидометрам и счетчикам пройденного пути.

Наработку шин тракторов и самоходных машин в условных эталонных гектарах производят через нормо-смены умножением числа выполненных сменных, технически обоснованных норм выработки трактором (сельскохозяйственной машиной) данной марки на его сменную эталонную выработку. Наработку шин в часах определяют делением наработки в условных эталонных гектарах на часовую эталонную выработку в тех же единицах (см. Методические указания по исчислению объемов механизированных работ в условных эталонных гектарах по количеству выполненных нормосмен, М., 1977), а наработка шин несамоходных машин — по наработке тракторов, с которыми они агрегатируются.

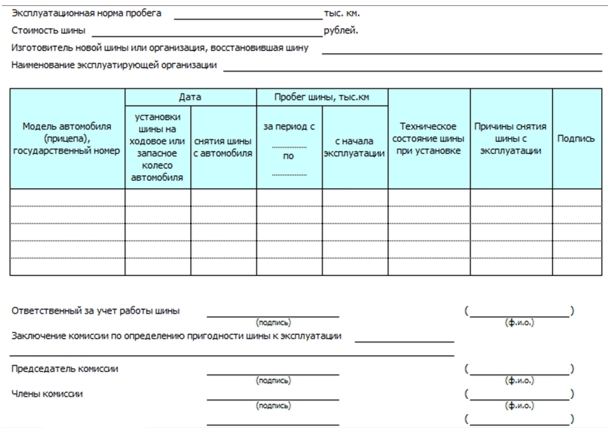

9.4. На каждую покрышку должна быть заведена карточка учета (см. Приложение 2), которая является основным документом, характеризующим работу шины, при предъявлении рекламаций, сдаче ее на восстановительный (или местный) ремонт, начислении механизаторам премий, списании в утиль и других случаях.

10. Отбор покрышек на местный и восстановительный ремонт

10.1. Определяет техническое состояние шин, принимает решения по результатам технической экспертизы и оформляет соответствующие документы постоянная комиссия, назначенная руководителем сельскохозяйственного предприятия.

10.2. Снятые с эксплуатации шины сортируют по техническому состоянию на три группы:

требующие местного ремонта;

требующие восстановительного ремонта;

подлежащие списанию и сдаче в утиль.

10.3. Для местного ремонта отбирают покрышки с незначительным износом рисунка протектора, имеющие проколы, пробои и разрывы каркаса, порезы и небольшие отслоения покровных резин.

10.4. Пригодность покрышек для местного ремонта и виды его (первый и второй) определяют в соответствии с техническими требованиями, установленными для покрышек, принимаемых в местный ремонт (Приложение 6).

10.5. В зависимости от технического состояния, характера и размеров местных повреждений установлено два вида местного ремонта покрышек. К первому виду относят покрышки, имеющие сквозные проколы каркаса размером не более 10 мм, повреждения покровных резин и неглубокие (до 1 — 2 слоев) повреждения каркаса, ко второму — покрышки, которые наряду с указанными повреждениями имеют более значительные несквозные или сквозные повреждения каркаса.

10.6. Восстановительному ремонту методом наложения нового протектора подлежат покрышки, снятые с эксплуатации вследствие износа рисунка протектора больше предельно допустимой величины. Предельно допустимый износ — это износ резины протектора покрышки до высоты рисунка в точках замеров для шин ведущих колес не более 7 мм, для шин направляющих колес — 2 мм и для несущих колес — 1 мм, т.е. до степени износа рисунка протектора, при которой шина теряет эксплуатационные показатели (сцепление, тяговые свойства, управляемость, держание колеи и т.п.).

Величины предельно допустимого износа сельскохозяйственных шин приведены в Приложении 7.

При отборе покрышек на восстановительный ремонт определяют: год выпуска покрышки; целостность проволочного сердечника борта покрышек; степень старения покровных резин и наличие проколов, порезов и расслоений и глубину и направление повреждений каркаса.

В зависимости от степени износа протектора и состояния каркаса пригодные для восстановления покрышки относят к I или II группе:

I группа — покрышки с износом рисунка протектора, не имеющие сквозных повреждений каркаса (кроме проколов);

II группа — покрышки с износом рисунка протектора, имеющие сквозные повреждения каркаса.

При определении группы ремонта руководствуются техническими условиями на покрышки, пригодные к восстановительному ремонту (Приложения 8 и 9).

10.7. Местному и восстановительному ремонту не подлежат покрышки:

с изломом или оголением металлического сердечника борта, вытянутыми (деформированными) бортами, повреждениями каркаса, расположенными на расстоянии менее 70 мм от пятки борта и требующими его вскрытия при ремонте (определяет это приемщик шиноремонтных предприятий);

с кольцевым изломом или разрушением внутренних слоев каркаса, с расслоениями каркаса и брекера;

с повреждениями каркаса или брекера, число и размеры которых более допустимых по нормам;

с явными признаками старения покровных резин (затвердевание или растрескивание в виде мелкой сетки или глубоких трещин);

подвергшиеся длительному воздействию нефтепродуктов (пропитанные маслом, керосином, нефтью) или других веществ, вызывающих набухание резины;

сильно загрязненные материалами, не поддающимися очистке (бетон, асфальт, гудрон).

10.8. Покрышки для восстановления принимает шиноремонтное предприятие, его приемный пункт, приемно-обменный пункт Госкомсельхозтехники или их представители непосредственно в хозяйстве.

10.9. Восстановительный ремонт шин может быть как обезличенным, так и необезличенным. Однако во всех случаях группу ремонта покрышек устанавливают в присутствии представителя хозяйства.

10.10. При обнаружении скрытых дефектов шиноремонтные предприятия в процессе ремонта имеют право переводить покрышки из одной его группы в другую.

11. Списание шин в утиль

11.1. В утиль списывают покрышки и камеры, по техническому состоянию непригодные к дальнейшей эксплуатации, ремонту и восстановлению. Осмотр представленных на списание шин и оформление соответствующих документов проводит комиссия, которой поручена экспертиза шин.

11.2. На списание покрышки представляют вместе с заполненными карточками учета их работы. Решение о списании в утиль покрышек принимает комиссия после тщательного осмотра каждой покрышки и проверки по карточке учета ее наработки и технического состояния.

11.3. При осмотре покрышки определяют степень износа, количество, характер и размеры сквозных и несквозных повреждений (замер оставшейся высоты рисунка протектора производят глубиномером в точках, указанных в приложении 3), выявляют наличие трещин по протектору и боковинам; проверяют целостность бортовых колец. Особое внимание необходимо уделять состоянию каркаса внутри покрышки (наличие кольцевых изломов, расслоений, перетираний и разрывов нитей корда, трещин и др.).

11.4. Покрышку списывают в том случае, если она имеет повреждения, препятствующие ее дальнейшей эксплуатации или ремонту. Это отмечают в учетной карточке. На списанные покрышки и шины составляют акт (Приложение 10).

11.5. Наработка покрышкой гарантийной нормы не является причиной для списания, если ее техническое состояние обеспечивает дальнейшую эксплуатацию. Шины в хорошем техническом состоянии, находящиеся на списываемой машине, снимают и сдают на склад хозяйства для создания запасного фонда.

11.6. В случае необходимости списания покрышек с наработкой ниже гарантийной нормы комиссия должна установить причину недопробега. Если она носит эксплуатационный характер, должны быть установлены виновные для привлечения их к ответственности.

11.7. Гарантийная наработка шин для тракторов, самоходных машин и тракторных прицепов при объеме транспортных работ до 30%, а также гарантийный срок эксплуатации шин для сельскохозяйственных машин, работающих сезонно, соответствуют ГОСТ 7463-80 и приведены в Приложениях 11 и 12.

11.8. Гарантии на покрышки, прошедшие восстановительный ремонт, соответствуют ТУ 10426-80 и составляют для восстановленных по первой группе покрышек 1300 ч работы, или 8 месяцев со дня ввода в эксплуатацию, а по второй — 1000 ч работы, или 6 месяцев со дня ввода в эксплуатацию.

12. Порядок предъявления рекламаций

12.1. На покрышки, вышедшие из строя ранее гарантийных норм по производственным причинам (перечень производственных и эксплуатационных видов разрушения покрышек и камер приведен в Приложении 13), комиссия составляет акты для предъявления рекламаций предприятиям-изготовителям шин или шиноремонтным предприятиям с указанием полного заводского номера, наработки, причины выхода из эксплуатации. Акты составляют в произвольной форме.

12.2. Рекламации на недоброкачественные покрышки и камеры со сроком службы ниже гарантийной нормы предъявляют в соответствии с «Положением о поставке продукции производственно-технического назначения» в установленном порядке.

12.3. Рекламации направляют предприятиям — изготовителям шин и рассматривают только при условии полного соблюдения правил эксплуатации шин, представления учетных карточек на рекламируемые покрышки, а также самих покрышек или камер.

12.4. Рекламации предъявляются в течение не более 3 лет с момента изготовления покрышек (камер), включая в этот срок и продолжительность складского хранения.

12.5. Шиноремонтные предприятия возмещают потребителю стоимость недопробега или безвозмездно ремонтируют покрышки, не прошедшие после восстановительного ремонта гарантийной нормы наработки и выбывшие из эксплуатации вследствие некачественного ремонта.

12.6. Претензии на недопробег восстановленных покрышек могут быть предъявлены не позднее чем через 2 года со времени восстановления, включая продолжительность складского хранения, при условии предъявления оформленных карточек учета работы покрышек и соблюдения правил эксплуатации.

12.7. При возникновении спорных вопросов между потребителями и изготовителями шин или шиноремонтными предприятиями по качеству изготовления, восстановления или ремонта покрышек потребитель может обращаться в Госарбитраж.

ПЕРЕЧЕНЬ ПРОИЗВОДСТВЕННЫХ И ЭКСПЛУАТАЦИОННЫХ ВИДОВ РАЗРУШЕНИЙ ПОКРЫШЕК И КАМЕР

1. Производственные дефекты

Для покрышек:

равномерный преждевременный износ протектора, т.е. износ до подканавочного слоя ранее установленной гарантийной нормы пробега;

отслоение протектора — местное или по всей окружности — от брекера или вместе с брекером от каркаса;

раскол протектора по канавкам или глубокие (до слоев корда) трещины на протекторе и боковине;

расхождение стыка боковины и стыка протектора с боковиной с последующим вздутием или разрывом каркаса;

расслоение каркаса с последующим разрывом, сквозным или несквозным;

расслоение каркаса (указать, между какими слоями);

разрыв каркаса при наличии извилин нитей и при отсутствии механических повреждений и ударов;

отрыв борта;

разрыв проволочного кольца.

Для камер:

расслоение стыка;

пропуск воздуха у пятки вентиля;

отслоение резиновой пятки вентиля;

посторонние включения.

2. Эксплуатационные дефекты

Для покрышек:

преждевременный односторонний, неравномерный (пятнистый) износ протектора из-за неправильного развала или схождения колес, из-за резкого торможения или трогания с места, изношенности и ослабления колесных подшипников, втулок и рулевых тяг;

срыв резины по протектору и боковине;

расслоение или износ каркаса вследствие использования для езды с пониженным внутренним давлением, перегрузки машины или колеса (при неравномерном размещении груза в кузове);

удары о дорожные препятствия при езде с большой скоростью и на сильно нагретых шинах;

механические повреждения — пробои или порезы протектора или боковины, пробой каркаса (сквозной или несквозной);

разрушение борта или разрыв бортового кольца вследствие нарушений правил монтажа — демонтажа шин.

Для камер:

прокол или пробой;

продольный разрыв со стороны обода.

На автотранспортных предприятиях, занимающихся грузоперевозками, в отделе главного механика должен вестись учет эксплуатационного пробега шин, других расходных материалов. На каждый тип шин существуют нормы пробега автомобильных шин. Обычно предприятия стараются содержать парк машин одной или нескольких марок примерно равных грузовых и скоростных характеристик, типоразмеров.

Нормы обычно определены производителем шин и утверждены руководством предприятия. В случае, когда это невозможно сделать, вводятся временные нормы, продолжительность эксплуатации в таком случае должна соответствовать РД 3112199-1085-02 Минтранса (далее Документ)

Методика расчета нормы эксплуатации шин

Расчет проводят на основании среднестатистических данных пробега старых шин, установленных на данном ТС. Можно найти данные в Таблице 1 Документа

При этом учитываются коэффициенты К1 и К2, которые умножаются на среднестатистическую норму по формуле: Hi = H x K1 x K2. Это и есть значение нормируемого пробега для шины, установленной на данную категорию автотранспортного средства. В таблице 1 большинство норм пробега установлен для отечественных машин и шин. В таблицах 2, 3, 4, 5, 6 есть остальные данные для нахождения К1 и К2.

Автомобильная шина

Вот конкретный пример: поступила шина 175R16C на ГАЗ 3302 «Газель», модель Я-462. В графе пробег стоит 75 000 км, условия эксплуатации предполагается по автомобильным дорогам 2-категории, т.е. поправочный коэффициент К1 =1,0. Далее находят К2, который определяет условия работы. Допустим, что руководство определило условие работы как 0,95 (частые поездки, перевозки пассажиров, другие). Тогда Hi = H x K1 x K2= 75000 х1,0 х 0,95=71250 км.

В таблицу 1 вписывают автомобили парка предприятия. Затем по форме, указанной ниже, ведут учет пробега каждой шины.

Расчет нормы эксплуатации шин в таблице

Такую же карточку заводят на складские шины, только вместо пробега ведут учет времени хранения. После того, как шину возьмут со склада, в графе «Техническое состояние шины при установке» делают отметку, что до установки она хранилась допустим 36 месяцев. Время хранения, тоже учитываются при определении пробега, поэтому для данной шины может быть снижена статистическая норма пробега на год или полтора, определяет комиссия.

Эксплуатация шин

Как использовать поправочные коэффициенты пробега шин

Эксплуатационные нормы пробега автомобильных шин зависят от условий эксплуатации. В Документе Минтранса существуют поправочные коэффициенты, учитывающие эти условия. Какой из них применить указывает механик.

Спустило колесо

Некоторую сложность в определении статистического пробега вызывают шины зарубежного производства, потому что в классификаторе шин их может не быть, тогда пробег считают по рекомендации производителя, но с пометкой не более 2 лет, затем следует переосвидетельствование в составе комиссии, составляется акт на дальнейшую эксплуатацию с продлением нормы эксплуатационного пробега шин еще на 2 года. Таким образом для нее сложится статистический пробег, после того как шина выйдет из эксплуатации.

В каких случаях запрещено эксплуатировать шины

Для каждой из категорий автотранспортных средств существуют ограничения на дальнейшую эксплуатацию шин по состоянию износа протектора и других видимых повреждений. Эти ограничения входят в перечень неисправностей, предусмотренных ПДД.

Автомобиль на зимней дороге

Возраст шины тоже влияет на безопасность движения. Даже несмотря на отличное состояние протектора. На боковине шины найдете месяц и год изготовления, например, 12/08 означает, что шина изготовлена на 12-неделе 2008 года. Хотя максимальный срок службы шины составляет 10 лет, замените ее, если возраст составляет более 6 лет.

В некоторых случаях гниение шины может начаться значительно раньше, чем износ протектора, об этом сообщат маленькие трещинки, указывающие на сухость резины. Это может привести к отслоению.

Учет нормы пробега шин автотранспортных средств предотвратит использование просроченных шин. Каждый раз после изъятия шин с эксплуатации карточка учета закрывается, на вновь установленную шину заводится новая карточка.

Расчет

Техническая информация предоставляется в бухгалтерию с готовыми числовыми значениями поправочных коэффициентов. На их основании делаются финансовые расчеты: остаточная стоимость шин с учетом износа за подотчетный период. По окончании срока эксплуатации создается комиссия для списания шины и перевода на складской учет в категорию на переработку, если она не подлежит ремонту.