Содержание

- Список литературы диссертационного исследования кандидат наук Щегловская Юлия Андреевна, 2019 год

- Инфлирование уставного капитала

- Увеличение уставного капитала

- Уменьшение уставного капитала

- Доход от вклада имущества акционерами

- Сделки с акционерами

- Резерв переоценки внеоборотных активов

- Резерв, связанный с переоценкой основных средств

- Отложенные налоги в той мере, в какой они относятся к операции, отнесенной непосредственно на счет собственного капитала

- Резервы, созданные в соответствии с законодательством или учредительными документами

- Отражение в планировании

УДК 657.1

СРАВНИТЕЛЬНЫЙ АНАЛИЗ СТАНДАРТОВ РСБУ И МСФО В ОБЛАСТИ ОЦЕНКИ И УЧЕТА ОСНОВНЫХ СРЕДСТВ

© 2017

Бубновская Татьяна Викторовна, кандидат экономических наук, доцент кафедры «Экономика» Ермакова Алина Олеговна, студент Камнева Диана Александровна, студент

Владивостокский государственный университет экономики и сервиса (690014, Россия, Владивосток, улица Гоголя, дом 41 e-mail: disiasanasa66@mail.ru)

Аннотация. Статья посвящена сравнительному анализу российских стандартов бухгалтерского учета и международных стандартов финансовой отчетности в области ведения учета основных средств. В условиях действующей системы учета, вопросы модернизация методики учета основных средств и раскрытия информации о них в отчетности, являются значимыми и актуальными. Несмотря на то, что российские стандарты за последние годы существенно продвинулись в сближении с международными стандартами в части учета основных средств, в них до сих пор сохраняются различия, которые ведут к расхождениям в отчетных данных. Недостоверное отражение основных средств может не только исказить показатели, характеризующие финансовое состояние организации, но и повлечет за собой неверный расчет амортизационных отчислений. Результатом этого может возникнуть неверная оценка в бухгалтерском балансе основных средств, искажение показателей экономического анализа использования основных средств. В статье рассмотрены особенности признания основных средств в качестве объектов бухгалтерского учета, произведена сравнительная характеристика формирования первоначальной стоимости, проведен сравнительный анализ методов начисления амортизации основных средств и отражены особенности учета финансовых результатов от их выбытия. В ходе проведения исследования были использованы общенаучные методы, такие как анализ, синтез, системность, комплексность.

Ключевые слова: международные стандарты финансовой отчетности, российские стандарты бухгалтерской отчетности, анализ, основные средства, переоценка, бухгалтерский учет, амортизация, финансовая отчетность, оценка, обесценение, выбытие.

COMPARATIVE ANALYSIS OF THE STANDARDS OF RAS AND IFRS ACCOUNTING AND EVALUATION OF FIXED ASSETS

© 2017

Главное свойство любой организации — наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества, так как именно оно гарантирует возможность нормального функционирования организации, ее экономическую независимость и устойчивость.

Проблема оценки и учета имущества организации является существенной при подготовке отчетности, что вызвано его высокой долей в составе активов большого числа организаций. Следовательно, от достоверной оценки имущества в конечном итоге зависит балансовый отчет организации, особенно остро данную проблему ощущают российские организации, испытывающие потребность в формировании отчетности по международным стандартам.

Несмотря на то, что российские стандарты за последние годы значительно сблизились с международными стандартами в части учета основных средств, в них до сих пор сохраняются существенные различия, которые ведут к расхождениям в отчетных данных.

Понимание основополагающих отличий между российскими и международными стандартами в области 168

оценки и учета основных средств, а также умение применить эти знания на практике, позволит максимально приблизить ведение учета к международным стандартам в этой отрасли, что сделает формирование отчетности по двум стандартам менее трудоемким и затратным .

Теоретические исследования и практические разработки проблем оценки и учета основных средств по международным стандартам представлены в работах многих отечественных экономистов, докторов экономических наук: Л.И. Проняева, А.В. Суворов, И.Д. Демина, Ю.А. Бабаев, М.Л. Пятов, Л.К. Никандрова, Г.А. Скачко, Н.Н. Крупина и других.

Цель исследования — проведение сравнительного анализа IAS 16 и ПБУ 6/01, для выявления существующих различий в регулировании оценки и учета основных средств в МСФО и РСБУ, которые могут быть использованы специалистами по бухгалтерскому учету при составлении отчетности по международным стандартам.

Отличия в подходах к учёту между российскими стандартами бухгалтерского учета и международными заложены на уровне целей ведения учёта.

В России целью бухгалтерского учёта является фор-Karelian Scientific Journal. 2017. Т. 6. № 4(21)

экономические науки

Бубновская Татьяна Викторовна, Ермакова Алина Олеговна, Камнева Диана Александровна СРАВНИТЕЛЬНЫЙ АНАЛИЗ СТАНДАРТОВ РСБУ И МСФО В ОБЛАСТИ …

мирование достоверной и полной информации о деятельности организации, её имущественном положении, необходимой для внутренних и внешних пользователей, а также осуществление функции контроля над соблюдением законодательства Российской Федерации при отражении хозяйственных операций в соответствии с утверждёнными нормативами.

В то же время целью бухгалтерского учёта по международным стандартам является предоставление заинтересованным пользователям информации о финансовом состоянии и движении денежных средств организации, необходимой для принятия экономических решений. Международные стандарты в большей степени направлены на отражение экономической сущности операций, а не на их юридическую составляющую.

Одна из главных трудностей, с которыми сталкивается бухгалтер при ведении учета в соответствии с МФСО, является потребность в отражении объектов по нормам, противоречащим требованиям российского законодательства. Наиболее сложным участком учета по МСФО считается учет основных средств, в связи с этим, данному объекту учета уделяется особое внимание в организации .

Основные средства — это объекты, занимающие особое место в составе активов организации и представляющие собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени (более 12 месяцев) . Для учета основных средств согласно международным стандартам следует использовать главным образом IAS 16 «Основные средства», в РСБУ учет основных средств регламентирован Положением по бухгалтерскому учету 6/01 «Учет основных средств».

Сравнительный анализ МСФО и РСБУ, регламентирующих учет основных средств, произведен в таблице 1.

Таблица 1 — Существенные различия в учете основных средств по IAS 16 и ПБУ 6/01

ГА5 16 ПБУ 6/01

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Лимит капитализации Неустановлен Первоначальная стоимость более 40 000 pvблeн

Оценка основных средств Первоначальная, балансовая, ликвидационная, амортизируемая, справедливая, возмещаемая Первоначальная, остаточнаянтекущая (восстановительная)

Первоначальная стон- Не включает сверхнормативные потери, понесенные при строительстве объекта Не запрещена капитализация сверхнормативных р а сх од ов

Переоценка основных средств По справедливой стоимости По текущей (восстановительной) стои-

Обесценение Организация обязана в конце каждого финансового года проверять актив на обесценение и признавать убыток от обесценения Проверкана обесценение не проводится

Пересмотр сро-лешн амортизации Срок полезного использования, метод амортизациин остаточная стоимость пе-ресматриваются;какминимум, одинразв конце отчетного года. Разрешен пересмотр срока полезного использования в результатемодерниза-ции или реконструкции, улучшающих первоначально принятые нормативные показатели функционирования объекта

Из приведенной таблицы видно, что наблюдаются существенные различия в формировании первоначальной стоимости, проведении переоценки и проверке на обесценение основных средств.

Однако, несмотря на существенные различия, в международных и российских стандартах существуют аналогичные критерии учета основных средств, в частности установление срока полезного использования объекта.

Срок полезного использования — это период, в течение которого объект служит организации. Таким образом, срок полезного использования является одним из основных параметров, от которого зависит последующий расчет амортизационных отчислений .

Согласно обоим стандартам каждое предприятие может устанавливать срок полезного использования приобретаемых основных средств по своему усмотрению, учитывая следующие факторы :

— планируемый срок использования актива;

— предполагаемый физический износ и моральный износ;

— нормативно-правовые и другие ограничения использования объекта, такие как сроки договоров аренды.

Безусловно, особое внимание следует обратить на

расхождение в видах оценок основных средств, так как с их помощью определяется величина основного капитала, исчисляются амортизационные отчисления, а также анализируется эффективность использования основных средств . Объективная оценка основных фондов так же оказывает влияние на решения инвесторов, о привлекательности инвестиций и степени их риска.

Рассмотрим подробно порядок формирования отдельных видов стоимости основных средств представленных в IAS 16 и ПБУ 6/01.

IAS 16 «Основные средства» предусматривает следующие виды оценок основных средств: первоначальная, балансовая, ликвидационная, амортизируемая, справедливая, возмещаемая .

Первоначальная стоимость (себестоимость) — это стоимость приобретенных объектов, складывающаяся из затрат на покупку, доставку и монтаж оборудования.

Балансовая стоимость — стоимость, по которой актив отражается в отчетности после вычета накопленной амортизации и убытка от обесценения.

Ликвидационная (остаточная) стоимость — расчетная сумма, которую организация может получить при реализации ликвидируемого актива за вычетом затрат на демонтаж.

Амортизируемая стоимость — фактическая стоимость актива, равная разнице между его первоначальной стоимостью и ликвидационной (остаточной).

Справедливая стоимость — рыночная стоимость объекта основных средств, определяемая путем оценки .

Применение возмещаемой стоимости связано с корректировкой балансовой стоимости актива. Необходимость корректировок определена тем, что в течение периода использования объекта происходит уменьшение его функциональной полезности в силу каких-либо факторов .

Согласно ПБУ 6/01 основные средства оцениваются по первоначальной, остаточной и текущей (восстановительной) стоимости.

Определение первоначальной стоимости в российских стандартах аналогично ее определению в МСФО.

Остаточная стоимость — это сумма, определяема как разница между первоначальной стоимостью объекта и суммой накопленной амортизации.

Текущая (восстановительная) стоимость — сумма денежных средств, которую организация может уплатить за объект основных средств, если бы он подлежал замене, на дату проведения переоценки.

В МСФО и РСБУ в целом применяется аналогичный подход к формированию первоначальной стоимости основных средств.

Согласно IAS 16 после первоначального признания предприятие должно выбрать одну из моделей учета основных средств, отразить ее в учетной политике организации и применять эту модель ко всему классу основных средств . Существует две модели учета:

1. Модель учета по фактическим затратам;

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

2. Модель учета по переоцененной стоимости.

В соответствии с первым подходом после первоначального признания основные средства необходимо учитывать по первоначальной стоимости за вычетом накопленной амортизации и убытков от обесценения .

Согласно второму подходу основные средства необходимо учитывать по переоцененной стоимости, являющейся разницей между справедливой стоимостью основного средства на дату переоценки и сумм накопленной амортизации и убытков от обесценения. Организации, использующие второй подход, понесут дополнительные расходы на переоценку объектов, поэтому второй подход является менее привлекательным для российских организаций .

В соответствии с IAS 36 «Обесценение активов» организация обязана, по меньшей мере, один раз в конце каждого финансового года проверять объект на обесценение, в российских стандартах такое требование отсут-

ствует .

Согласно ПБУ 6/01 первоначальная стоимость основных средств также может изменяться в результате переоценки. Организация может на добровольной основе не чаще одного раза в год переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости .

Методы переоценки основных средств в ПБУ 6/01 не определены, тем не менее, в п. 43 Методических указаний по бухгалтерскому учету основных средств указано, что переоценку можно осуществлять двумя способами: путем индексации или прямого пересчета по рыночным ценам .

В ходе эксплуатации имущество способно изнашиваться или устаревать, поэтому организациям необходимо переносить их стоимость на расходы за периоды их использования. Этот процесс называется амортизацией.

Суммы амортизационных отчислений оказывают прямое влияние на себестоимость продукции, ценообразование, налогообложение имущества организаций, трудоёмкость, и в конечном итоге на показатели, характеризующие финансовое состояние организации.

Сущность амортизации как экономической категории составляет, с одной стороны, постепенное уменьшение ценности амортизируемого актива в результате его изнашивания, а с другой — амортизация позволяет быстрым путем восстанавливать средства, израсходованные на покупку объекта и приобретать новые, более современные и высокопроизводительные основные средства .

Под амортизацией, согласно IAS 16, понимается регулярное распределение амортизируемой стоимости основного средства в течение всего срока полезного использования .

В российском учете под амортизацией подразумевают процесс ежемесячного отнесения части стоимости основного средства на расходы текущего периода.

По международным стандартам, как и по российским, все элементы для начисления амортизации определяются на момент признания основного средства: устанавливается амортизируемая стоимость, срок полезного использования актива и метод амортизации.

Основные различия в порядке начисления и отражения в учете амортизации основных средств представлены в таблице 2.

Таблица 2 — Сравнительный анализ учета амортизации основных средств по IAS 16 и ПБУ 6/01

Элемент IAS 16 ПБУ б/О 1

Сущность амортизации Снстематнческоеуменьшение амортизируемой стоимости актива на протя- Процесс переноса основными фондами своей стоимости на выпускаемую продукцию фиксированными частями

База для начисления Первоначальная стоимость за вычетом ликвидационной стоимости Первоначальная или восстановительная стоимость без учета ликвидационной

Амортизируемые объекты Все объекты основных средств, хроме Амортизация не начисляетсяна объекты внешнего благоустройства,многолетние насаждения, не достигшие эксплуатационного возраста,земельные участкнн объекты природопользования

Ликвидационная стоимость Оценка основных средств, определяе- Не предусмотрена, однако присутствует в расчете амортизации способомуменыпае-

Пересмотр бухгалтерских оценок Регулярный пересмотр срока полезного использования и метода начисления амортизации Сиособ амортизации о ста ется неизменным, а срокполезного использования может оытьувеличен только врезультатерекон-струкцииили модернизации объекта

Начисление амортизации Возможно ежемесячное, ежеквартальное начисление амортизации, а также в начале или в конце финансового года Ежемесячное, для малых предприятий -ежегодное

Изменение метода начисления амортизации Можетпроизводитьсяв течение срока Выбранный прнпринятии к учету метод

Момент начала начисления амортизационных отчисле- Основные средства амортизируются с момента их готовности к эксплуата- Начисление амортизационных отчислений начина ется с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету

Момент прекращения начисления амортизационных Н а числение амортизации по объектам о сновных ср едств пр екр аща ется начиная с более ранней из двух дат: даты перевода объекта в состав активов, предназначенных для продажи или затыпрекращенияпризнания акттеа Начисление амортизации производится до та либо списания этого объекта с бухгалтерского учета

Начисление амортизации приостанавливается, когда актив предназначен дляпродажив соответствии с МСФО 5,но не прекращаетсяв случаепро- Приостановление начисления амортизации происходит в двух случаях: — Перевод объекта на консервацию на срок более трех месяцев; — в период восстановления объекта сроком более 12 месяцев.

Из приведенной таблицы видно, что наблюдаются существенные различия в учете амортизации основных 170

средств.

Несмотря на это, способы расчета амортизационных отчислений в международной практике в целом совпадают со способами расчета по российским стандартам.

К этим способам относятся:

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

— линейный способ;

— методы ускоренной амортизации, в частности, по сумме чисел лет полезного использования и уменьшаемого остатка

— способ списания стоимости пропорционально объему продукции (работ).

Как известно, в течение хозяйственной деятельности предприятия основные средства проходят три стадии: принятие к учету, эксплуатация, списание (выбытие).

Как в российском, так и в международном учете выбытие объекта основных средств происходит в аналогичных случаях: продажи, прекращения эксплуатации в результате износа, ликвидации, передачи в виде вклада в уставный капитал другой организации или по договору дарения.

Однако учет доходов и расходов от выбытия основных средств в IAS 16 и ПБУ 6/01 осуществляется разными методами.

В российском учете доходы и расходы от выбытия объектов основных средств отражаются в учете в периоде, к которому относятся, и подлежат зачислению на счет прибылей и убытков в состав прочих доходов и расходов .

В международном учете прибыль или убыток, образующиеся вследствие прекращения признания актива, должны быть отражены в отчете финансовых результатах. Результат от выбытия объекта основных средств рассчитывается как разница между чистыми поступлениями от выбытия объекта и его балансовой стоимостью. Чистые поступления от выбытия являются разницей между поступлениями от выбытия и расходами, возникающими вследствие выбытия объекта .

Результат от выбытия основного средства учитывается на счете прибылей и убытков и не может быть признан выручкой, поэтому, в отличие от выручки от продаж и себестоимости продаж, его необходимо отразить в отчете о финансовых результатах не в валовой сумме, а в виде финансового результата — прибыли или убытка.

В части раскрытия информации в финансовой отчетности IAS 16 и ПБУ 6/01 содержат равноценный перечень информации об основных средствах, исключением является лишь то, что в ПБУ 6/01 отсутствует требование раскрытия информации об обесценении, о способах и датах переоценки, о фактах привлечения оценщика .

В рамках данной статьи, был проведен сравнительный анализ требований международных и российских стандартов в области оценки и учета основных средств. По итогам проведенного анализа можно сделать следующие выводы:

Во-первых, существуют различия между требованиями по учету основных средств IAS 16 и ПБУ 6/01, при этом, некоторые концепции, являющиеся ключевыми в международных стандартах, в российских отсутствуют.

Во-вторых, указанные выше различия оказывают влияние на организацию деятельности крупномасштабных российских компаний, сотрудничающих с иностранными инвесторами. Поэтому при переходе на отчетность по международным стандартам необходимо быть готовым к тому, что стоимость основных средств в этой отчетности может значительно отличаться их стоимости в российской отчетности.

В-третьих, IAS 16 позволяет сформировать гибкую и адаптивную политику в области амортизации основных средств, позволяющую организациям самостоятельно вырабатывать программу обновления основного капитала.

В-четвертых, применение IAS 16 «Основные средства» позволит повысить прозрачность бизнеса, что в Karelian Scientific Journal. 2017. Т. 6. № 4(21)

экономические науки

Бубновская Татьяна Викторовна, Ермакова Алина Олеговна, Камнева Диана Александровна СРАВНИТЕЛЬНЫЙ АНАЛИЗ СТАНДАРТОВ РСБУ И МСФО В ОБЛАСТИ …

свою очередь на микроуровне будет способствовать повышению качества управления, а на макроуровне -улучшению инвестиционного климата.

СПИСОК ЛИТЕРАТУРЫ:

1. Терехова В.А. Международные стандарты бухгалтерского учета в российской практике. М.: Перспектива, 2008. — 320 с.

5. Пшиченко Д.В. Учет основных средств по МСФО и РСБУ // Все для бухгалтера. 2007. № 8. С. 28-31.

8. Бабаев Ю.А., Петров А.М. Методологические подходы к переоценке основных средств и отражению ее результатов в финансовой отчетности в соответствии с международными стандартами финансовой отчетности // На пути к международным стандартам. 2008. № 8. С. 11-14.

10. Суворов А.В. Учет основных средств в соответствии с Российскими положениями по бухгалтерскому учету и МСФО // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2007. № 12. С. 34-38.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

13. Дёмина И. Д. Сравнительный анализ учета основных средств в коммерческих организациях в соответствии с ПБУ 6/01 «Учет основных средств» и МСФО (IAS) 16 «Основные средства» // Международный бухгалтерский учет. 2012. №12. С. 2-9.

№ 1. С. 68-76.

18. Макаревич М.Э. Сравнительный анализ отражения основных средств в финансовой отчетности: ПБУ 6/01 и МСФО 16 // Международный бухгалтерский учет. 2001. №10. С. 6-14.

19. Агошкова Н.Н. Формирование и отражение в бухгалтерском учете стоимости основных средств в соответствии с требованиями международных стандартов финансовой отчетности // Международный бухгалтерский учет. 2012. № 21. С. 35-41.

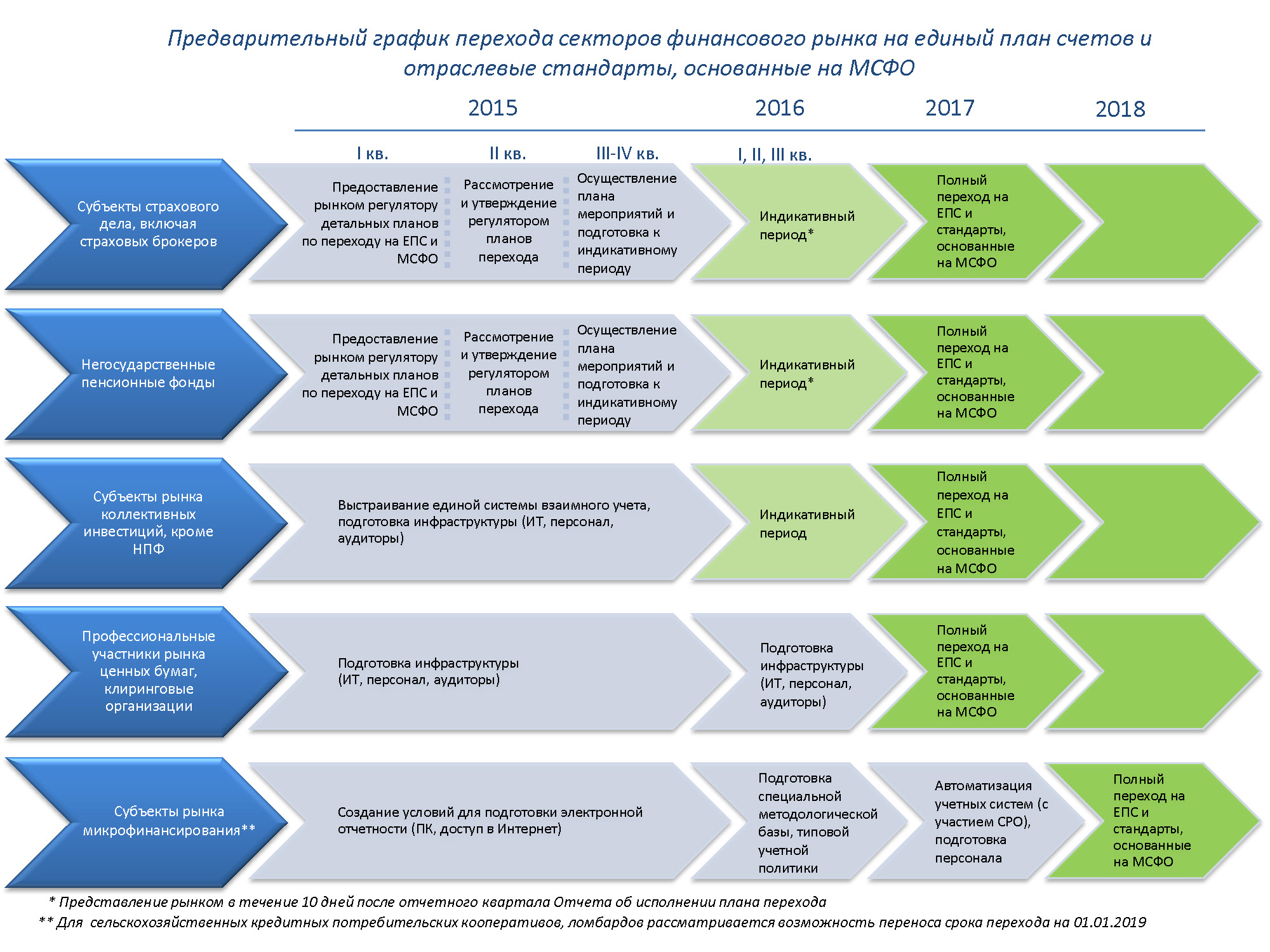

В 2015 года начался поэтапный переход некредитных финансовых организаций на единый план счетов (ЕПС) бухгалтерского учета и отраслевые стандарты бухгалтерского учета (ОСБУ), утверждаемые Банком России.

Правовые основания

Правовыми основаниями этих процессов послужили дополнения к Федерального закону «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 года № 86-ФЗ, принятые Федеральным законом от 23 июля 2013 года № 251-ФЗ.

Согласно дополнениям к вышеуказанному Федеральному закону «О Центральном банке Российской Федерации (Банке России)», вступившим в силу с 01 января 2015 года, Банк России утверждает отраслевые стандарты бухгалтерского учета для НФО.

Кроме того, с 01 января 2016 года Банк России получил дополнительную функцию утверждать план счетов бухгалтерского учета для НФО и порядок его применения.

Цель перехода

Основной целью перевода системы бухгалтерского учета и бухгалтерской (финансовой) отчетности НФО на отраслевые стандарты является повышение прозрачности и объективности отчетности НФО для заинтересованных пользователей: собственников (акционеров, участников), клиентов (инвесторов), регулятора (Банка России), кредиторов.

Методологическая база ЕПС и ОСБУ

Методологической базой для ЕПС НФО послужил банковский план счетов, а для ОСБУ — международные стандарты финансовой отчетности (МСФО).

Преимущества ЕПС и ОСБУ

Применяемый некредитными финансовыми организациями «обычный» план счетов бухгалтерского учета, положения по бухгалтерскому учету, утвержденные Министерством финансов РФ, действительно, не учитывал в необходимом объеме весь спектр многообразных финансовых операций, которые могут осуществлять участники финансового рынка, и, как следствие, не позволял им формировать адекватную финансовую (бухгалтерскую) отчетность.

ЕПС и ОСБУ «развязывают руки» участникам финансового рынка — некредитным финансовым организациям, дают возможность детально и адекватно отражать в учете и финансовой отчетности весь спектр специфических финансовых операций.

Сроки перехода. Действующий график перехода

Банк России в целях планомерного и безболезненного перехода участников финансового рынка — некредитных финансовых организаций на ЕСП и ОСБУ определил достаточно длительные сроки перехода:

- с 01.01.2017 — для субъектов страхового дела; негосударственных пенсионных фондов; бюро кредитных историй; рейтинговых агентств; акционерных инвестиционных фондов; управляющих компаний инвестиционных, паевых инвестиционных и негосударственных пенсионных фондов (в части отражения операций ДУ средствами НПФ, страховых обществ); специализированных депозитариев инвестиционных, паевых инвестиционных и негосударственных пенсионных фондов (в части учета имущества, в которое размещены средства пенсионных резервов, пенсионных накоплений, активов, принимаемых для покрытия страховых резервов и собственных средств страховщика);

- с 01.01.2018 — для профессиональных участников рынка ценных бумаг; управляющих компаний инвестиционных, паевых инвестиционных и негосударственных пенсионных фондов (за исключением отражения операций ДУ средствами НПФ, страховых обществ); специализированных депозитариев инвестиционных, паевых инвестиционных и негосударственных пенсионных фондов (за исключением учета имущества, в которое размещены средства пенсионных резервов, пенсионных накоплений, активов, принимаемых для покрытия страховых резервов и собственных средств страховщика); клиринговых организаций; организаторов торговли; центральных контрагентов;

- с 01.01.2018 — для микрофинансовых организаций; кредитных потребительских кооперативов; жилищных накопительных кооперативов;

- с 01.01.2019 — для сельскохозяйственных кредитных потребительских кооперативов; ломбардов

«Старый» график перехода (действовал до 18.12.2015 г.)

Предварительный график перехода секторов финансового рынка на единый план счетов и отраслевые стандарты, основанные на МСФО (не действует):

Планирование перехода

Для реализации безболезненного и оптимального перехода на ЕПС и ОСБУ, во избежание ошибок и сбоев в системе бухгалтерского учета и финансовой отчетности, в некредитной финансовой организации целесообразно разработать детальный план перехода. Более того, ряд категорий участников финансового рынка (в т.ч. негосударственные пенсионные фонды, субъекты страхового дела, включая страховых брокеров, профессиональные участники рынка ценных бумаг) должны были предоставить такой план регулятору — Банку России или уполномоченной им организации (контролирующей) организации.

Ключевые этапы перехода

К основным этапам перехода НФО на ЕПС и ОСБУ следует отнести:

- Планирование перехода, включая предоставление соответствующего плана регулятору (Банку России или иной контролирующей организации) — в случаях, определяемых Банком России.

- Подготовка инфраструктуры (ИТ, персонал, аудиторы).

- Индикативный (тестовый) период.

- Полный переход на ЕПС и ОСБУ.

Основные задачи на этапах перехода

При планировании и реализации перехода на ЕПС и ОСБУ некредитной финансовой организации необходимо решить следующие основные задачи:

- Разработать и предоставить в Банк России или иную контролирующую организацию план по переходу на ЕПС и ОСБУ.

- Предоставлять отчеты в Банк России или иную контролирующую организацию о реализации плана перехода на ЕПС и ОСБУ.

- Разработать и утвердить регламент и методологические инструкции по переходу на ЕПС и ОСБУ.

- Провести сравнительный анализ действующей и планируемой методологии ведения бухгалтерского учета и формирования финансовой (бухгалтерской) отчетности с учетом специфики финансово-хозяйственной деятельности.

- Провести анализ требований к организации аналитики на счетах бухгалтерского учета по разделам нового плана счетов бухгалтерского учета.

- Разработать и утвердить Рабочий план счетов, Таблицу соответствия счетов.

- Разработать и утвердить Учетную политику и другие внутренние документы, соответствующие новым требованиям бухгалтерского учета и финансовой отчетности.

- Разработать и реализовать план автоматизации ведения бухгалтерского учета и составления финансовой отчетности по новым требованиям.

- Разработать и реализовать план обучения работников.

- Провести анализ соответствия текущих бизнес-процессов новым требованиям и оценить возможности их изменения и автоматизации.

- Подготовить бухгалтерскую (финансовую) отчетность по новым требованиям в тестовом режиме методом учета или трансформации, сформировав вступительный баланс.

- Перейти на применение нового плана счетов и отраслевых стандартов в полном объеме.

Данный перечень задач не является исчерпывающим.

Нормативные акты Банка России

В 2015-2016 годах Банк России разработал и в установленном порядке принял ряда нормативных документов, включая план счетов бухгалтерского учета и порядок его применения, ряд общих и специальных отраслевых стандартов, разработал проекты многих нормативных актов, в том числе:

- отраслевой стандарт о порядке составления и представления бухгалтерской (финансовой) отчетности негосударственных пенсионных фондов;

- отраслевой стандарт бухгалтерского учета в негосударственных пенсионных фондах, расположенных на территории Российской Федерации;

- отраслевой стандарт бухгалтерского учета в страховых организациях и обществах взаимного страхования, расположенных на территории Российской Федерации;

- отраслевой стандарт о порядке составления и представления бухгалтерской (финансовой) отчетности страховых организаций и обществ взаимного страхования;

- отраслевой стандарт бухгалтерского учета договоров аренды некредитными финансовыми организациями;

- о порядке бухгалтерского учета резервов — оценочных обязательств и условных обязательств некредитными финансовыми организациями;

- отраслевой стандарт бухгалтерского учета хеджирования некредитными финансовыми организациями;

- о порядке определения доходов, расходов и прочего совокупного дохода некредитными финансовыми организациями;

- о порядке бухгалтерского учета операций с ценными бумагами;

- о порядке бухгалтерского учета некредитными финансовыми организациями операций по предоставлению (размещению) денежных средств по договорам займа и договорам банковского вклада (депозита);

- о порядке бухгалтерского учета основных средств, нематериальных активов, инвестиционного имущества, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, назначение которых не определено, полученных по договорам отступного, залога, в связи с отказом страхователя (выгодоприобретателя) от права собственности на застрахованное имущество в некредитных финансовых организациях;

- о порядке бухгалтерского учета некредитными финансовыми организациями операций по привлечению денежных средств по договорам займа и кредитным договорам, операций по выпуску и погашению (оплате) облигаций и векселей и др.

Обучение персонала

Важнейшей составляющей успешного перехода некредитной финансовой организации на единый план счетов и отраслевые стандарты бухгалтерского учета является обучение персонала, в первую очередь, выполняющего функции ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Участники финансового рынка, которые должны были разработать и представить в Банк России планы перехода на ЕПС и ОСБУ, были обязаны также представить и план обучения, указав в нем наименование учебного заведения и способа обучения.

В любом случае при планировании перехода на ЕПС и ОСБУ, необходимо заранее определиться с учебными программами и выбрать обучающие организации.

Институт МФЦ разработал и реализует оптимальную систему обучения, учебные программы и соответствующий им план-график проведения обучающих мероприятий, основываясь на многолетнем опыте (с 1998 года) успешного сочетания в нашей деятельности образовательных программ как для специалистов финансового рынка, так и финансовых специалистов (бухгалтеров, аудиторов, налоговых консультантов), а также в области МСФО.

Система обучения Института МФЦ:

базовый, продвинутые, специализированные и дополнительные курсы (модули), специализированные семинары

- Базовый курс (модуль)

«Основы бухгалтерского учета и финансовой отчетности в некредитных финансовых организациях (НФО)», 32 часа

- Продвинутые курсы (модули)

«Бухгалтерский учет и финансовая отчетность в страховых организациях и обществах взаимного страхования», 40 часов

«Бухгалтерский учет и финансовая отчетность в негосударственных пенсионных фондах», 40 часов

«Бухгалтерский учет и финансовая отчетность в организациях, осуществляющих профессиональную деятельность на рынке ценных бумаг», 40 часов

«Бухгалтерский учет и финансовая отчетность в управляющих компаниях и специализированных депозитариях инвестиционных, паевых инвестиционных и негосударственных пенсионных фондах», 40 часов

«Бухгалтерский учет и финансовая отчетность в микрофинансовых организациях, кредитных потребительских кооперативах, жилищных накопительных кооперативах и ломбардах», 40 часов

- Специализированные курсы (модули)

«Ведение бухгалтерского учета и составление финансовой отчетности на базе программы «1 С: Бухгалтерия НФО»», 16 часов

«Аудит финансово-хозяйственной деятельности некредитных финансовых организаций», 40 часов

«Международные стандарты финансовой отчетности (МСФО). Особенности применения для управляющих компаний инвестиционных, паевых инвестиционных и негосударственных пенсионных фондов», 60 часов

«Трансформация финансовой отчетности управляющей компании инвестиционного, паевого инвестиционного и негосударственного пенсионного фонда в формат МСФО», 24 часа

«Особенности бухгалтерского учета и финансовой отчетности клиринговой организации», 24 часа

«Особенности бухгалтерского учета и финансовой отчетности организатора торговли», 24 часа

Другие программы специализированных курсов по актуальным направлениям/участкам учета (отчетности).

- Дополнительные программы (модули)

«Базовый курс по МСФО», 40 часов

«Международная аттестация специалистов по МСФО – АССА (DipIFR)», 80 часов

- Специализированные семинары

- Семинары по типам НФО: «Рабочий план счетов с учетом отраслевой специфики и таблица соответствия текущего и нового плана счетов» (профессиональные участники рынка ценных бумаг, управляющие компании и др.), по 8 часов каждый из семинаров

- Вебинар «Введение в новый (единый) план счетов (ЕПС) и отраслевые стандарты бухгалтерского учета (ОСБУ) Банка России для МФО и других участников рынка микрофинансирования (КПК, ЖНК, С/хКПК, ломбарды)», 4 часа

- Бухгалтерский учет финансовых инструментов в соответствии с ОСБУ Банка России для НФО и на основе МСФО 9. Некоторые вопросы составления бухгалтерской (финансовой) отчетности в связи с применением МСФО 9 и соответствующих ОСБУ, 16 часов

- Учетная политика профессиональных участников рынка ценных бумаг, 8 часов

- Другие семинары

Кроме того, реализуются программы переподготовки с выдачей дипломов установленного образца о профессиональной переподготовке посредством проведения модульных программ в объеме 250 часов.

Все права на данный материал (за исключением части материалов, отмеченных ссылками/специальными указаниями) принадлежат АНО «ИДПО МФЦ». Перепечатка, копирование, иные формы использования и распространения данного материала допускаются исключительно по письменному разрешению правообладателя.

По материалам Пресс-службы Банка России. Пресс-релиз «О начале применения плана счетов бухгалтерского учета и отраслевых стандартов бухгалтерского учета для некредитных финансовых организаций» от 6 февраля 2015 года с учетом пресс-релиза Банка России от 18 декабря 2015 г. и комментария от 25.01.2016 г. к нему в части уточнения видов НФО, осуществляющих переход на новый порядок ведения бухгалтерского учета с 01.01.2018 г

Размещен на сайте банка России по адресу: http://www.cbr.ru/finmarkets/?PrtId=account_msfo — «старый» (недействующий) график перехода. Решением Банка России (пресс-релиз от 18 декабря 2015 г. и комментарий Банка России к нему от 25.01.2016 г.) срок «полного» (окончательного) перехода для профессиональных участников рынка ценных бумаг, отдельных категорий управляющих компаний и некоторых других типов НФО был смещен с 01 января 2017 года на 01 января 2018 года.

Более подробно см.: Информационное сообщение «О ходе подготовки Банком России отраслевых стандартов бухгалтерского учета для некредитных финансовых организаций» от 05.02.2016 http://www.cbr.ru/analytics/?PrtId=pr

Список литературы диссертационного исследования кандидат наук Щегловская Юлия Андреевна, 2019 год

— источников информации;

— бизнес-функции и бизнес-процесса;

— учетной политики;

— плана счетов;

— методики трансформационных проводок МСФО;

— методики консолидационных проводок МСФО;

— структуры и содержания отчетности;

— инструментов анализа.

Наличие утвержденной методики обеспечивает прозрачность происходящих в соответствующей бизнес-функции процессов, снижает риск представления не отвечающих качественным характеристикам данных, нарушения принципов управленческого учета и МСФО благодаря своевременному использованию стандартизированных методических и практических рекомендаций. Методика способствует сокращению временных и стоимостных затрат стейкхолдеров на последующее подтверждение (независимый аудит) и интерпретацию данных, представленных в консолидированной отчетности, основанной на принципах управленческого учета, МСФО и отраслевых особенностях.

Автором предложена структура консолидированной отчетности, основанной на принципах управленческого учета, МСФО и отраслевых особенностях, содержащая набор показателей и отчетов для стандартизации раскрываемого объема информации и возможности проведения анализа финансово-хозяйственной деятельности электроэнергетических компаний.

Одним из основополагающих компонентов методики формирования такой консолидированной отчетности выступают структура и зависящее от нее содержание отчетности. В рамках исследования доказано, что на структуру отчетности влияет необходимость применять все МСФО, принимая во внимание отраслевые особенности и все выявленные направления конвергенции управленческого учета и МСФО, в том числе использовать оперативную информацию, финансовые и нефинансовые данные, раскрытие их взаимосвязей, регулярно формировать информацию.

Обоснована необходимость включения в структуру отчетности:

— всех основных финансовых форм МСФО-отчетности, а также отчетов, характеризующих отраслевые особенности;

— раскрытий в отношении политики управления компанией;

— раскрытий в отношении учетной политики;

— характера деятельности компании;

— политики по обеспечению безопасности и надежности;

— инвестиционной политики;

— карты операционных рисков;

— информации о предпосылках и ожиданиях менеджмента;

— указания взаимосвязи финансовых и нефинансовых данных;

— результатов графического факторного анализа отклонений показателей и т.д.

Важно отметить, что отчеты/формы/пояснения, входящие в альбом и составляющие структуру консолидированной отчетности, основанной на принципах управленческого учета, МСФО и отраслевых особенностях, в части финансовой информации должны представлять данные управленческого учета по МСФО.

В рамках исследования даны методические рекомендации по составлению некоторых отчетов, входящих в структуру консолидированной отчетности, основанной на принципах управленческого учета, МСФО и отраслевых особенностях, а также выявлены возможности их применения для анализа финансово-хозяйственной деятельности электроэнергетических компаний. В работе рассмотрены: отчет о движении денежных средств, составленный косвенным методом; отчеты, характеризующие отраслевые особенности; графический факторный анализ отклонений показателей консолидированной отчетности электроэнергетических компаний, основанной на принципах управленческого учета и МСФО.

В работе обоснована необходимость показателей, быстро реагирующих на происходящие в финансовом положении компании трансформационные процессы. В качестве одного из таких показателей был рассмотрен денежный

поток как критерий информационной полезности отчета о движении денежных средств. Потребность подготовки отчета о движении денежных средств на практике сталкивается с отсутствием методики его формирования с применением косвенного метода. Отсутствие методики может привести к некорректной интерпретации содержащихся в отчете показателей и, как следствие, к ошибочным и/или неэффективным тактическим управленческим и/или стратегическим инвестиционным решениям.

Предложенная методика устанавливает источники формирования данных, последовательность раскрытия информации в отчете о движении денежных средств, перечень основных неденежных статей, а также алгоритм расчета величины изменений в оборотном капитале.

Доказано, что наличие регламентированной методики повышает надежность, прозрачность и качество представленных в отчете данных за счет применения алгоритмов расчета изменений в кросс-таблицах. Такие таблицы демонстрируют взаимосвязь ключевых показателей отчета о движении денежных средств со статьями отчета о финансовом положении, отчета о совокупном доходе и отчета об изменениях в капитале, позволяют выявить наиболее существенные операции, оказавшие влияние на денежный поток. Понимание взаимосвязи ключевых показателей способствует формированию комплексного представления о причинах и экономической сути произошедших за отчетный период изменений.

В рамках исследования обоснована целесообразность предложенных отчетов, характеризующих отраслевые особенности и идентифицирующих взаимосвязь финансовых и нефинансовых показателей, описаны содержание отчетов и порядок расчета конкретных показателей, представлен формат отчетов для включения в структуру консолидированной отчетности электроэнергетической компании. В работе оценена роль отчетов, характеризующих отраслевые особенности, в процессе проведения оперативного анализа финансово-хозяйственной деятельности.

Еще одним отчетом, входящим в предложенную структуру консолидированной отчетности электроэнергетической компании и

представляющим собой инструмент анализа результатов деятельности компании, выступает форма графического факторного анализа отклонений результирующих показателей: EBITDA, выручки и производственной себестоимости.

Предложенная форма графического факторного анализа дает возможность стейкхолдерам, не обладающим глубокими профессиональными знаниями в области управленческого учета, МСФО и/или отраслевого законодательства, определить основные факторы, влияющие на результирующий показатель.

Источником информации для анализа и расчета величины эффекта влияния финансовых факторов должны стать данные, существующие в системе управленческого учета по МСФО входящих в периметр консолидации ДО.

Предлагаемое графическое представление результатов факторного анализа позволяет проследить логику и взаимосвязь основных факторов, количественно оценить их влияние, выработать подход к повышению эффективности деятельности компании по соответствующим направлениям, создать основу для подготовки еще одного отчета, входящего в структуру отчетности — карты операционных рисков.

Результаты исследования теоретических и концептуальных основ МСФО и принципов управленческого учета свидетельствуют о целесообразности и возможности использования предложенного подхода к интеграции. Доказана возможность применения на практике предложенной методики формирования консолидированной отчетности, основанной на принципах управленческого учета, МСФО и отраслевой специфике, и инструментов ее анализа как достаточной информационной базы для принятия эффективных и своевременных тактических управленческих и стратегических инвестиционных решений и проведения бизнес-анализа деятельности электроэнергетических компаний.

СПИСОК ЛИТЕРАТУРЫ Законодательные и другие нормативно-правовые акты

2. Концепция бухгалтерского учета в рыночной экономике России: // СПС «Консультант Плюс»: Законодательство: Версия Проф. — Режим доступа: http://www.consultant.ru (Дата обращения: 25.02.2018).

6. Международный стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»: // СПС «Консультант Плюс»: Законодательство: Версия Проф. — Режим доступа: http://www.consultant.ru (Дата обращения: 25.02.2018).

23. О создании экспертно-консультативного совета по вопросам управленческого учета при Минэкономразвития России: // СПС «Консультант Плюс»: Законодательство: Версия Проф. — Режим доступа: http://www.consultant.ru (Дата обращения: 25.02.2018).

24. Об утверждении методических указаний по проведению анализа финансового состояния организаций: //

СПС «Консультант Плюс»: Законодательство: Версия Проф. — Режим доступа: http://www.consultant.ru (Дата обращения: 25.02.2018).

25. Об утверждении основных положений функционирования розничных рынков электрической энергии: // СПС «Консультант Плюс»: Законодательство: Версия Проф. — Режим доступа: http://consultant.ru (Дата обращения: 25.02.2018).

26. Об утверждении Правил оптового рынка электрической энергии и мощности и о внесении изменений в некоторые акты Правительства Российской Федерации по вопросам организации функционирования оптового рынка электрической энергии и мощности: // СПС «Консультант Плюс»: Законодательство: Версия Проф. — Режим доступа: http://www.consultant.ru (Дата обращения: 25.02.2018).

Научная, учебная, справочная литература

33. Ансофф, И. Стратегический менеджмент. Классическое издание / И. Ансофф; пер. с анг.; под ред. А.Н. Петрова. — СПб.: Питер, 2009. — 344 с.

35. Балтин, В.Э. Финансовый менеджмент в холдинге: монография / В.Э. Балтин, Е.В. Скобелева. — Оренбург: ГОУ ОГУ, 2008. — 204 с.

36. Бариленко, В.И. Анализ финансовой отчетности: учебное пособие / В.И. Бариленко, О.В. Кайро, С.И. Кузнецов. — М.: КноРус, 2014. — 240 с.

39. Бауэр, О. Мемуары к истории бухгалтерии и памятники священной старины / О. Бауэр. — М.: Печатня С.П. Яковлева, 1911. — 339 с.

40. Баханькова, Е.Р. Бухгалтерский управленческий учет: учебное пособие / Е.Р. Баханькова. — М.: ИЦ РИОР; ИНФРА-М, 2011. — 255 а

41. Безруких, П.С. Бухгалтерский учет: учебник / П.С. Безруких. — 4-е изд. — М.: Бухгалтерский учет, 2002. — 719 с.

43. Блэк, Д. Введение в бухгалтерский управленческий учет / Д. Блэк. -М.: Весь Мир; ИНФРА-М, 2009. — 424 а

44. Боноева, Л.А. Анализ финансовой отчетности / Л.А. Боноева. -М.: Финансы и статистика, 1996. — 662 с.

45. Борисова, Л.М. Экономика энергетики: учебное пособие / Л.М. Борисова, Е.А. Гершанович. — Томск: Изд-во ТПУ, 2006. — 208 с.

47. Бригхем, Ю. Финансовый менеджмент. Экспресс-курс / Ю. Бригхем, Дж. Хьюстон. — СПб.: Питер, 2007. — 544 с.

49. Ван Хорн, Дж. К. Основы управления финансами / Дж. К. Ван Хорн; пер. с англ.; под ред. Я.В. Соколов. — М.: Финансы и статистика, 2005. — 800 с.

50. Вахрушина, М.А. Анализ финансовой отчетности: учебник / М.А. Вахрушина ; под общ. ред. М.А. Вахрушиной. — М.: ИНФРА-М, 2011. — 431 с.

— 235 с.

54. Волкова, О.Н. Управленческий учет: учебник / О.Н. Волкова.

— М: ТК Велби; изд-во «Проспект», 2005. — 472 с.

55. Воронова, Е.Ю. Управленческий учет: учебник для академического бакалавриата / Е.Ю. Воронова. — Люберцы: Юрайт, 2005. — 400 с.

56. Врублевский, Н.Д. Бухгалтерский управленческий учет: учебник / Н.Д. Врублевский. — М.: Бухгалтерский учет, 2005. — 400 с.

58. Гаррисон, Р. Управленческий учет / Р. Гаррисон, Э. Норин, П. Брюэр.

— СПб.: Питер, 2012. — 592 а

— 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2014. — 558 с.

60. Горбунов, А.Р. Дочерние компании, филиалы, холдинги. Организационные структуры. Консолидированный баланс / А.Р. Горбунов.

— М.: АНКИЛ, 1997. — 150 с.

61. Гришкина, С.Н. Гармонизация учетных правил: проблемы и решения: монография / С.Н. Гришкина. — М.: РУСАЙНС, 2014. — 168 с.

63. Друкер, П. Энциклопедия менеджмента / П. Друкер; пер. с англ.

— М.: Издательский дом «Вильямс», 2004. — 432 с.

64. Друри, К. Управленческий и производственный учет: учебник / К. Друри. — М.: ЮНИТИ, 2012. — 1423 а

65. Друри, К. Управленческий учет для бизнес-решений: учебник / К. Друри. — М.: ЮНИТИ, 2013. — 655 а

68. Ивашкевич, В.Б. Бухгалтерский управленческий учет: учебник /

B.Б. Ивашкевич. — М.: Магистр; ИНФРА-М, 2011. — 576 а

70. Ильичев, Л.Ф. Философский энциклопедический словарь / Л.Ф. Ильичев, П.Н. Федосеев . — М.: Советская энциклопедия, 1983. — 836 с.

— М.: ГУ-ВШЭ, 2006. — 366 с.

72. Каплан, Р. Управленческий учет / Р. Каплан, Э.А. Аткинсон. — 3-е изд.

— М.: Вильямс, 2005. — 874 с.

C.Ф. Иванова. — Могилев: Губернская типография, 1910. — 216 с.

75. Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. 2-е изд. — М.: ИНФРА-М, 2011. — 504 с.

76. Костюкова, Е.И. Бухгалтерский управленческий учет: учебное пособие / Е.И. Костюкова. — М.: КноРус, 2016. — 270 с.

77. Лысенко, Д.В. Бухгалтерский управленческий учет: учебник / Д.В. Лысенко. — М.: НИЦ ИНФРА-М, 2012. — 478 а

78. Маздоров, В.А. История развития бухгалтерского учета в СССР (19171972) / В.А. Маздоров. — М.: Финансы, 1972. — 246 с.

84. Никандрова, Л.К. Управленческий учет: учебное пособие / Л.К. Никандрова, И.В. Гулина. — М.: МГПУ им. Ивана Федорова, 2013. -170 с.

85. Николаева, О.Е. Классический управленческий учет / О.Е. Николаева, Т.В. Шишкова. — М.: Красанд, 2014. — 400 а

86. Николаева, С.А. Управленческий учет / С.А. Николаева.

— М.: ИПБ-БИНФА, 2002. — 176 с.

87. Новиков, М.А. Методология: словарь системы основных понятий / М.А. Новиков, Д.А. Новиков. — М.: Либроком, 2013. — 208 с.

88. Обрезков, В.И. Гидроэнергетика: учебник для вузов /

B.И. Обрезков, А.Ю. Александровский, М.И. Кнеллер . — 2-е изд., перераб. и доп.; под ред. В.И. Обрезкова. — М.: Энергоатомиздат, 1988. — 512 с.

89. Палий, В.Ф. Международные стандарты учета и финансовой отчетности / В.Ф. Палий. — М.: ИНФРА-М, 2007. — 512 с.

90. Палий, В.Ф. Организация управленческого учета / В.Ф. Палий.

— М.: Бератор-Пресс, 2003. — 224 с.

91. Палий, В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета) / В.Ф. Палий. — М.: ИНФРА-М, 2009. — 279 а

92. Панков, Д.А. Управленческий учет и анализ: учебное пособие / Д.А. Панков, Л.В. Пашковская. — Минск: ГИУСТ БГУ, 2011. — 224 с.

93. Панов, С.Я. Управленческий учет: системы, методы, процедуры /

C.Я. Панов. — М.: Финансы и статистика, 2004. — 352 а

95. Панова, А.В. Экономика энергетики: учебное пособие /

A.В. Панова; Владим. Гос.ун-т им. А.Г. Столетовых. — Владимир: Изд-во ВлГУ, 2013. — 87 с.

96. Плотников, В.С. Финансовый и управленческий учет в холдингах /

B.С. Плотников, В.В. Шестаков. — М.: ФБК-Пресс, 2004. — 336 с.

97. Прохоров, А.М. Советский энциклопедический словарь / А.М. Прохоров, М.С. Гиляров, Е.М. Жуков . — М.: Советская энциклопедия.

— 1600 с.

101. Самусенко, С.А. Управленческий учет: конспект лекций / С.А. Самусенко. — Красноярск: Сибирский федеральный ун-т, 2008. — 164 с.

102. Санин, М.К. Управленческий учет: учебное пособие / М.К. Санин -СПб.: СПбГУ ИТМО, 2010. — 80 с.

103. Скоун, Т. Управленческий учет. Аудит / Т. Скоун; пер. с англ.; под ред. Н.Д. Эриашвили. — М.: ЮНИТИ, 1997. — 179 с.

105. Суйц, В.П. Управленческий учет: учебник / В.П. Суйц. — М.: Высшее образование, 2007. — 371 с. — Серия: Основы науки.

106. Фролов, Ю.М. Основы электроснабжения: учебное пособие / М.Ю. Фролов, В.П. Шемякин. — СПб.: Лань, 2012. — 480 с.

107. Хонгрен, Ч. Управленческий учет / Ч. Хонгрен, Дж. Фостер, Ш. Датар. — 10-е изд.; пер. с англ. — СПб.: Питер, 2005. — 1008 с.

110. Шеремет, А.Д. Бухгалтерский учет и анализ: учебник / А.Д. Шеремет, Е.В. Старовойтова; под. общ. ред. А.Д. Шеремета. — М.: ИНФРА-М, 2010. — 618 с.

— Серия: Высшее образование.

113. Шим, Дж.К. Методы управления стоимостью и анализ затрат / Дж.К. Шим, Дж.Г. Сигел; пер. с англ. — М.: Филинъ, 1996. — 346 с.

114. Энтони, Р. Учет: ситуации и примеры / Р. Энтони, Дж. Рисс; пер. с анг.; под. ред. А.М. Петрачкова. — М.: Финансы и статистика, 1993. — 560 с.

— 648 а

Диссертации и авторефераты

— М., 2008. — 416 с.

— М., 2002. — 405 с.

Периодические издания

148. Вахрушина, М.А. Что такое управленческий учет / М.А. Вахрушина // Современный бухучет. — 2004. — № 9. — С. 7-11.

— № 42 (288) — С. 2-11.

155. Иванова, Ж.А. Учетная политика для целей управленческого учета / Ж.А. Иванова // Проблемы современной экономики. — 2010. — № 4 (36).

— С. 149-155.

— № 7 (349). — С. 2-14.

— С. 16-27.

— С. 11-15.

163. Кучерова, Е.В. Повышение информативности финансовой отчетности как результат интеграции управленческого учета и финансового учета на основе МСФО / Е.В. Кучерова, Н.А. Ракевич // Вестник Кузбасского государственного технического университета. — 2009. — № 6. — С. 132-135.

М.И. Сидорова // Международный бухгалтерский учет. — 2014. — № 28 (322).

— С. 54-64.

167. Палий, В.Ф. Развитие методологии управленческого учета / В.Ф. Палий // Бухгалтерский учет. — 2004. — № 12. — С.56-62.

— С. 13-18.

— № 3 (165). — С. 18-23.

171. Рожнова, О.В. Интегрированные учетные коммуникации / О.В. Рожнова // Учет. Анализ. Аудит. — 2014. — № 1. — С. 86-90.

172. Рожнова, О.В. Управленческий учет как глобальная учетная наука / О.В. Рожнова // Учет. Анализ. Аудит. — 2015. № 6. — С. 17-25.

175. Самусенко, С.А. Производительная деятельность человека как основной фактор происхождения и развития управленческого учета /

С.А. Самусенко // Международный бухгалтерский учет. — 2013. — № 41 (287).

— С. 61-70.

— № 45 (195). — С. 8-17.

177. Слободняк, И.А. Основные отличия внутренней бухгалтерской управленческой отчетности от бухгалтерской финансовой отчетности / И.А. Слободняк // Известия Байкальского государственного университета. — 2011.

— № 1 (75). — С. 34-37.

180. Сорокина, Е.М. Анализ денежных потоков организации / Е.М. Сорокина // Экономический анализ: теория и практика. — 2004. — № 17.

— С. 6-14.

— С. 57-63.

182. Халзанов, А.Б. Современные проблемы применения МСФО в России /

A.Б. Халзанов // Молодой ученый. — 2016. — № 27. — С. 516-518.

184. Чая, В.Т. Концептуальные отличия международных стандартов финансовой отчетности от российской системы бухгалтерского учета /

B.Т. Чая, Е.В. Рожкова // Международный бухгалтерский учет. — 2009.

— № 9 (129). — С. 15-23.

188. Шуктуева, О.И. Актуальные проблемы применения международных стандартов финансовой отчетности на территории Российской Федерации / О.И. Шуктуева // Фундаментальные исследования. — 2016. — № 3 (часть 1).

— С. 216-220.

189. Шульга, Т.Э. Моделирование сети бизнес-процессов для систем производственного управления на предприятиях электроэнергетики / Т.Э. Шульга, П.В. Николаев // Проблемы современной экономики. — 2014.

— № 4 (52). — С. 136-140.

Источники на иностранных языках

— 132 p.

193. Emmanuel, C. Accounting for Management Control / C. Emmanuel, D. Otley, K. Merchant. — London: Chapman and Hal, 1990. — 1142 p.

194. Garrison, R. Managerial Accounting / R. Garrison, P.E. Noreen.

— NY: Irwin McGraw Hill, 2012. — 803 p.

195. Horngren, C.T. Cost Accounting: managerial emphasis /

C.T. Horngren, S.M. Datar, M.V. Rajan. — 14th edition. — Prentice-Hall: New Jersey, 2012. — 892 p.

— 1352 p.

199. Kaplan, R.S. Putting the Balanced Scorecard to Work / R.S. Kaplan,

D.P. Norton // Harvard business review. — 1993. — №5. — P. 134-142.

— Boston; Toronto; London: Harvard Business School Press, 2001. — 400 p.

203. Wilson, C.Z. Basic frameworks for decisions / C.Z. Wilson, A. Alexis // The Journal of the Academy of Management. — 1962. — № 5. — P. 150-164.

Электронные издания и электронные ресурсы

210. Журнал и практические разработки по МСФО и управленческому учету / Официальный сайт журнала «Корпоративная финансовая отчетность. Международные стандарты» // Режим доступа: http://finotchet.ru/products/solutions_library/ (Дата обращения: 25.02.2018).

211. Козлова, А.М. Внедрение международных стандартов финансовой отчетности как фактор повышения инвестиционной привлекательности компаний отрасли информационных технологий / А.М. Козлова / Официальный сайт Международного научно-исследовательского журнала // Режим доступа: https://research-journal.org/economical/vnedrenie-mezhdunarodnyx-

(Дата обращения: 25.02.2018).

218. Global management accounting principles, PAS 1919 / Официальный сайт CGMA // Режим доступа:

https://www. cgma. org/resources/reports/globalmanagementaccountingprinciples/pas 191 9.html (Дата обращения: 25.02.2018).

Публикации автора в рецензируемых научных изданиях, определенных ВАК

при Минобрнауки России

Программы для ЭВМ и патент на изобретение

223. Свидетельство о государственной регистрации программы для ЭВМ № 2018612943. «Автоматизированная методологическая модель формирования консолидированной финансовой и управленческой отчетности по МСФО для компаний электроэнергетической отрасли: единый план счетов по отчету о финансовом положении, отчету о прибылях или убытках, отчету о движении денежных средств и трансформационные корректировки МСФО»: программа для ЭВМ / Щегловская Юлия Андреевна ^Ц), Попов Григорий Павлович ^Ц), Попов Никита Игоревич (КО); правообладатель Акционерное общество «ЕвроСибЭнерго»; заявка № 2018610123; дата поступления заявки 09.01.2018; дата регистрации 01.03.2018. Режим доступа: http://www1.fips.ru/registers-

web/action?acName=clickRegister®Name=EVM (Дата обращения: 29.03.2019). 11 733 Мб.

224. Свидетельство о государственной регистрации программы для ЭВМ № 2018612949. «Автоматизированная методологическая модель формирования консолидированной финансовой и управленческой отчетности по МСФО для компаний электроэнергетической отрасли: сверка и элиминация внутригрупповых оборотов, остатков, поступлений/платежей и консолидированные корректировки МСФО»: программа для ЭВМ / Щегловская Юлия Андреевна (ЯИ), Попов Григорий Павлович (ЯИ), Попов Никита Игоревич (ЯИ); правообладатель Акционерное общество «ЕвроСибЭнерго»; заявка № 2018610125; дата поступления заявки 09.01.2018; дата регистрации 01.03.2018. Режим доступа: http://www1.fips.ru/registers-web/action?acName=clickRegister®Name=EVM (Дата обращения: 29.03.2019). 1 087 Мб.

225. Свидетельство о государственной регистрации программы для ЭВМ № 2018612926. «Автоматизированная методологическая модель формирования консолидированной финансовой и управленческой отчетности по МСФО для компаний электроэнергетической отрасли: отчетные формы, раскрытия и аналитические отчеты»: программа для ЭВМ / Щегловская Юлия Андреевна (ЯИ), Попов Григорий Павлович (ЯИ), Попов Никита Игоревич (КИ); правообладатель Акционерное общество «ЕвроСибЭнерго»; заявка № 2018610119; дата поступления заявки 09.01.2018; дата регистрации 01.03.2018. Режим доступа: http://www1.fips.ru/registers-web/action?acName=clickRegister®Name=EVM (Дата обращения: 29.03.2019). 31 504 Мб.

226. Патент на изобретение № 2682479. «Система формирования финансовой и управленческой отчетностей по международным стандартам финансовой отчетности (МСФО)» / Щегловская Юлия Андреевна (ЯИ); патентообладатель Акционерное общество «ЕвроСибЭнерго»; заявка № 2018114534; приоритет изобретения 19.04.2018; дата регистрации 19.03.2019.

ПРИЛОЖЕНИЕ А Сравнение финансового учета и управленческого учета

Таблица А.1 — Сравнение финансового учета и управленческого учета

Характеристика Автор Финансовый учет Управленческий

учет

1 2 3 4

Цель ведения учета Бахрушина М.А. Составление Обеспечение

Шеремет А.Д. финансовых документов внутрипроизводств

Никандрова Л.К. для внешних енного

Санин М.К. пользователей планирования,

Костюкова Е.И. управления и

контроля

Суйц В.П. Информирование Обеспечение

внешних пользователей информационной

о финансовом состоянии поддержки

предприятия; расчет принятия

налоговых платежей управленческих

решений в

организации

Кондраков Н.П. Формирование Формирование и

информации: для предоставление

составления отчетности; управленческому

осуществления контроля персоналу

за целесообразностью и организации и ее

законностью структурным

хозяйственных подразделениям

операций, и наличием и информации,

использованием необходимой для

производственных планирования,

ресурсов; контроля

предотвращения деятельности

отрицательных организации и ее

результатов структурных

хозяйственной подразделений и

деятельности и управления этой

выявления деятельностью

внутрихозяйственных

резервов в целях

обеспечения финансовой

устойчивости

Чая ВТ. Формирование полной и Подготовка

Воронова ЕЮ. достоверной информации для

информации о эффективного

деятельности управления, в

организации и ее частности

имущественном посредствам

положении; контроля за калькулирования

соблюдением себестоимости,

законодательства; исчисления

1 2 3 4

Цель ведения учета предотвращение финансовых

(продолжение) отрицательных результатов хозяйственной деятельности; выявление резервов и обеспечение финансовой устойчивости результатов, ценообразования, мотивации и обеспечения управленческих решений

Воронова ЕЮ. Предоставление информации, т.е. оба вида учета являются информационными системами

Критерий Бахрушина М.А. Подготовка финансовой Критерий

достижения цели отчетности отсутствует: процесс достижения цели непрерывен, перманентен и обеспечивается на короткий миг

Объект учета Вахрушина М.А. Суйц В.П. Шеремет А.Д. Кондраков Н.П. Хозяйственные операции

Костюкова Е.И. Хозяйственные операции Производственные ресурсы, хозяйственные процессы, доходы и затраты, структурные единицы

Никандрова Л.К. Хозяйственные операции Издержки, результаты хозяйственной деятельности, внутреннее ценообразование, бюджетирование, внутренняя отчетность

Методы ведения Вахрушина М.А. Элементы метода бухгалтерского финансового

учета Никандрова Л.К. учета, индексный метод, приемы экономического анализа, математические

методы

Вахрушина М.А. Счета, двойная запись, Частичное

Санин М.К. документация, использование

Костюкова Е.И. инвентаризация приемов финансового учета

Боноева Наталья канд. эк. наук, старший эксперт отдела МСФО ЗАО «АКГ «Развитие бизнес-систем»

Журнал Аудит №1 за 2015 год В рамках профессионального сообщества специалистов бухгалтерского учета и финансов, возникает вопрос, связанный с тем, что не существует какого-либо международного стандарта, посвященного расходам или доходам (за исключением «Выручки»). Коэффициенты достаточности капитала отражаются в соответствующих статьях активов и пассивов в отчете о финансовом положении, таким образом, представляя собой усложненную задачу увидеть полную картину и порядок учета собственного капитала. Данная статья должна решить фрагментацию представления структуры капитала и обобщить ключевую операцию в капитале в качестве общего метода.

В настоящее время отмечается слабое внимание к проблеме учета капитала. Это во многом связано с мнением о том, что для качественного учета капитала достаточно достоверного отражения доходов и расходов. Однако существует ряд аспектов, которые требуют прямого учета капитала, например: переоценка и выбытие финансовых инструментов, предназначенных для продажи, переоценка основных средств и нематериальных активов, движение отложенных налогов, связанных со статьями капитала и т.д. Проблеме учета капитала в отечественной литературе уделено недостаточно внимания — можно отметить лишь несколько исследователей за последнее десятилетие, которые заострили внимание к проблеме учета капитала, среди них работы Богопольского А., Качковой О.Е. и Кыштымовой Е.Н. .

Общий порядок учета собственного капитала и составления отчета об изменениях в капитале регулируется МСФО 1 , в статье автор рассматривает более конкретные ситуации по движению статей капитала в России, также разработан журнал корреспонденции по операциям статей капитала (Таблица 1).

Акционерный / Уставный капитал Общества состоит из номинальной стоимости акций Общества, приобретенных акционерами. Уставный капитал Общества определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов. Для обобщения информации о состоянии и движении уставного капитала предназначен счет «Уставный капитал». Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций .

Не допускается увеличение уставного капитала Общества для покрытия понесенных убытков.

Решение об увеличении уставного капитала общества путем размещения дополнительных акций или увеличения номинальной стоимости акций принимается общим собранием акционеров.

Увеличение уставного капитала Общества путем размещения дополнительных акций может осуществляться как за счет подписки, так и за счет имущества Общества:

- добавочного капитала акционерного общества;

- нераспределенной прибыли акционерного общества прошлых лет .

Если организация создана в период гиперинфлирования, то в соответствии с МСФО требуется инфлирование капитала с момента создания до периода завершения гиперинфляции.

Инфлирование уставного капитала

Уставный капитал Общества был сформирован в период, когда экономика страны находилась в условиях гиперинфляции (в России – это период до 1 января 2003 г.), поэтому стоимость имущества, созданного до указанной даты и учитываемого по первоначальной стоимости, должна быть увеличена с учетом изменения индекса цен производителей в строительстве (строительно-монтажные работы .

Также аналогичным образом подлежит индексации капитал, за счет которого создавалось указанное имущество в период гиперинфляции – уставный капитал и эмиссионный доход за период с даты увеличения капитала. При этом подлежат списанию на нераспределенную прибыль суммы дооценки имущества, накопленные до 01.01.2003.

Увеличение уставного капитала

При увеличении уставного капитала общества за счет его имущества путем размещения дополнительных акций эти акции распределяются среди всех акционеров. При этом каждому акционеру распределяются акции той же категории (типа), что и акции, которые ему принадлежат, пропорционально количеству принадлежащих ему акций. При увеличении уставного капитала путем увеличения номинальной стоимости акций осуществляется эмиссия акций большей номинальной стоимости и конвертация в акции большей номинальной стоимости уже имеющихся акций.

Увеличение уставного капитала Общества путем увеличения номинальной стоимости акций осуществляется только за счет имущества Общества .

Решением о размещении дополнительных акций путем подписки является решение об увеличении уставного капитала акционерного общества путем размещения дополнительных акций. Дополнительные акции, размещаемые путем подписки, размещаются при условии их полной оплаты.

Денежные средства, полученные в счет оплаты дополнительных акций, до регистрации изменений в Устав Общества учитываются в качестве кредиторской задолженности в корреспонденции со счетом учета денежных средств. Увеличение уставного капитала отражается на дату регистрации изменений в Уставе на сумму номинальной стоимости размещенных акций.

В случае признания выпуска дополнительных акций несостоявшимся, полученные в счет оплаты дополнительных акций денежные средства подлежат возврату.

Уменьшение уставного капитала

Уменьшение уставного капитала может осуществляться по решению Общества либо по требованию законодательства.

- Общество вправе принять решение об уменьшении своего уставного капитала.

Общество не вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер станет меньше минимального размера уставного капитала, определенного на дату представления документов для государственной регистрации соответствующих изменений в уставе Общества, а в случаях, если Общество обязано уменьшить свой уставный капитал, — на дату государственной регистрации Общества. Минимальный уставный капитал Общества составляет не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации Общества. - Обязанность по уменьшению уставного капитала возникает в случае, если по окончании финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам Общества, или результатами аудиторской проверки стоимость чистых активов Общества оказывается меньше его уставного капитала. Стоимость чистых активов определяется в порядке, установленном совместным приказом Минфина России № 10н и ФКЦБ России № 03-6/пз от 29.01.2003 «Об утверждении порядка оценки стоимости чистых активов акционерных обществ».

Уставный капитал общества может быть уменьшен следующими способами:

- путем уменьшения номинальной стоимости акций;

- путем сокращения общего количества акций, в том числе путем приобретения и погашения части акций.

Уменьшение уставного капитала Общества путем уменьшения номинальной стоимости акций Общества, путем приобретения Обществом части акций Общества в целях сокращения их общего количества, а также путем погашения приобретенных или выкупленных Обществом акций относится к компетенции общего собрания акционеров. Решением об уменьшении уставного капитала Общества путем уменьшения номинальной стоимости акций могут быть предусмотрены выплаты всем акционерам Общества денежных средств и (или) передача им принадлежащих Обществу эмиссионных ценных бумаг, размещенных другим юридическим лицом.

В решении должны быть определены:

- величина, на которую уменьшается уставный капитал общества;

- величина, на которую уменьшается номинальная стоимость каждой акции;

- номинальная стоимость акции после ее уменьшения;

- сумма денежных средств, выплачиваемая акционерам общества при уменьшении номинальной стоимости каждой акции, и (или) количество, вид, категория (тип) эмиссионных ценных бумаг, передаваемых акционерам общества при уменьшении номинальной стоимости каждой акции.

Отношение величины, на которую уменьшается уставный капитал Общества, к размеру уставного капитала общества до его уменьшения не может быть меньше отношения получаемых акционерами общества денежных средств и (или) совокупной стоимости приобретаемых акционерами общества эмиссионных ценных бумаг к размеру чистых активов Общества. Стоимость эмиссионных ценных бумаг, принадлежащих Обществу, и размер чистых активов общества определяются по данным бухгалтерского учета общества на отчетную дату за последний квартал, предшествующий кварталу, в течение которого советом директоров (наблюдательным советом) Общества принято решение о созыве общего собрания акционеров Общества, повестка дня которого содержит вопрос об уменьшении уставного капитала Общества.

Уменьшение уставного капитала для приведения его в соответствие с размером чистых активов как путем уменьшения номинала акций, так и путем погашения части акций в бухгалтерском учете отражается в бухгалтерском учете Общества за счет накопленной нераспределенной прибыли на основе решений собрания акционеров об уменьшении уставного капитала.

Затраты, непосредственно связанные с осуществлением операций с собственным капиталом (например, затраты на выпуск акций или обратный выкуп собственных акций), относятся непосредственно в дебет счетов собственного капитала за вычетом налогового эффекта. При выкупе Обществом собственных акций выкупная цена акций может отличаться от их номинальной стоимости. Отрицательная разница между выкупной стоимостью акций и их номинальной стоимостью учитывается в капитале.

Доход от вклада имущества акционерами

При внесении акционерами Общества вклада в его имущество без изменения уставного капитала у Общества не возникает обязательств по возврату полученных средств (однако, если существует любая возможность необходимости возврата полученной суммы, то в отношении полученной суммы должно быть признано обязательство – кредиторская задолженность).

В связи с тем, что поступления от данной операции не отвечают определению дохода, приведенному в Принципах МСФО, операция рассматривается как сделка с акционером, результаты которой относятся непосредственно на увеличение оплаченного добавочного капитала и не отражается в Отчете о прибылях и убытках.

При внесении имущества денежными средствами сумма операции определяется как сумма фактически полученных денежных средств. При внесении имущества неденежными средствами сумма операции определяется как справедливая стоимость полученных немонетарных активов.

Операция признается по дате фактического получения Компанией денежных средств (иного имущества) в дебет счетов имущества, в качестве источника – элемент капитала «Эмиссионный доход» (Прочий капитал).

Сделки с акционерами

Сделки Общества с акционерами (либо с дочерними компаниями) по способу их отражения в отчетности подразделяются на две группы:

- Сделки, совершенные на рыночных условиях. Результаты данных операций отражаются в отчетности так же, как и результаты аналогичных сделок с другими лицами.

- Сделки на условиях, существенно отличающихся от рыночных.

Указанные сделки, скорее всего, не были бы заключены, если бы контрагенты не являлись аффилированными лицами Общества. Финансовый результат от данных операций как не отвечающий определению доходов и расходов, приведенному в Принципах МСФО, относится непосредственно на изменение добавочного капитала.

Резерв переоценки внеоборотных активов

Резерв переоценки внеоборотных активов включает в себя:

- резерв, связанный с переоценкой внеоборотных активов Общества;

- отложенные налоги в той мере, в какой они относятся к операции, отнесенной непосредственно на счет собственного капитала при переоценке внеоборотных активов.

Резерв, связанный с переоценкой основных средств

Модель учета основных средств по справедливой стоимости предполагает, что объект основных средств подлежит учету по переоцененной величине, равной его справедливой стоимости на дату переоценки за вычетом любой накопленной впоследствии амортизации и любых накопленных впоследствии убытков от обесценения .

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в резерв переоценки. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет учета прочих доходов и расходов, зачисляется на счет учета прочих доходов и расходов.

Сумма уценки объекта основных средств в результате переоценки относится на счет учета прочих расходов. Сумма уценки объекта основных средств относится в уменьшение резерва переоценки, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в резерв в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета прочих доходов и расходов.

Аналитический учет резерва переоценки основных средств ведется по результатам переоценки каждой группы основных средств и каждого переоцениваемого основного средства (инвентарного объекта).

Аналитический учет резерва переоценки нематериальных активов ведется аналогично учету резерва переоценки основных средств для целей МСФО .

Отложенные налоги в той мере, в какой они относятся к операции, отнесенной непосредственно на счет собственного капитала

Если отложенный налог относится к статьям, которые кредитуются или дебетуются непосредственно на собственный капитал, то и отложенный налог должен быть отнесен на собственный капитал.

Переоценка основного средства не приводит к изменению налоговой базы этого основного средства. Поскольку сам результат переоценки учитывается в резерве переоценки, то и возникающий отложенный налог тоже должен относиться на резерв переоценки .

Резервы, созданные в соответствии с законодательством или учредительными документами

Для целей МСФО резервы, создаваемые за счет нераспределенной прибыли, не выделяются в отдельный компонент капитала. Указанные резервы в МСФО учитываются в составе нераспределенной прибыли.

Соответственно:

- операции, отражаемые в РСБУ как создание резервов за счет нераспределенной прибыли, а также по использованию резервов на погашение убытков, в МСФО не отражаются;

- операции по использованию резервов для совершения расходов, например, для выкупа собственных акций, отражаются как расходование нераспределенной прибыли.

Отражение в планировании

Важно отметить необходимость планирования показателя «Капитал» как в краткосрочной так и в долгосрочной перспективе. Плановый показатель нераспределенной прибыли (непокрытого убытка) за период должен формироваться на основе показателя «чистая прибыль» планового бюджета доходов и расходов (цент доходов / центр расходов).

Отдельно планирование эмиссии акций необходимо учитывать с указанием соответствующего операции бюджетного адреса.

Планирование осуществляется с указанием следующих атрибутов с указанием плановых сумм по соответствующим статьям:

- период планирования.

- бюджетный адрес.

Представленная в статье взаимосвязь планирования и учета капитала позволит оптимизировать учетный процесс, а также разработать долгосрочную бизнес-модель организации.

Таблица 1. Журнал операций по учету капитала в соответствии с МСФО

| № | Дт счета | Кт счета | Документ – основание | |

|---|---|---|---|---|

| 1 | Инфлирование уставного капитала | |||

| 1.1 | Нераспределенная прибыль прошлых лет | Уставный капитал | Отражено индексирование уставного капитала | Ручная операция, сумма определяется по расчету |

| Резерв переоценки основных средств | Нераспределенная прибыль прошлых лет | Списана дооценка, накопленная до 01.01.2003 | Ручная операция | |

| 2 | Выкупленные акции отражаются в бухгалтерском учете в сумме фактических затрат на их приобретение | |||