Содержание

Договор страхования предпринимательского риска

По договору страхования предпринимательского риска может быть застрахован риск убытков от предпринимательской деятельности из-за нарушения обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов (пп. 3 п. 2 ст. 929 ГК РФ).

Страхование предпринимательского риска на случай нарушения обязательств контрагентами предпринимателя имеет определенное внешнее сходство со страхованием ответственности за нарушение договора, предусмотренное ст. 932 ГК РФ. И в том и в другом случае страховщиком возмещаются убытки, понесенные одной их сторон договора вследствие его нарушения другой стороной.

Разница между этими договорами заключается в том, что объектом страхования предпринимательского риска является имущественный интерес лица, которому нарушением договора причинены убытки, в то время как в рамках страхования гражданской ответственности страхуется имущественный интерес причинителя вреда. В связи с этим различается структура прав и обязанностей по этим двум договорам. В частности, при страховании предпринимательского риска страховщик не освобождается от выплаты страхового возмещения, если страховой случай наступил в результате умысла контрагента страхователя (ст. 963 ГК РФ), а после выплаты страхового возмещения к страховщику в порядке суброгации переходит право требования страхователя к его контрагенту (ст. 965 ГК РФ).

С учетом изложенного, к страхованию предпринимательского риска на случай нарушения обязательств контрагентами предпринимателя не применяется содержащееся в п. 1 ст. 932 ГК РФ ограничение, в соответствии с которым договор страхования может быть заключен только в случаях, предусмотренных законом (см. постановление ФАС Поволжского округа от 02.08.2010 по делу N А55-9536/2008).

Страхователь вправе застраховать только свой собственный предпринимательский риск. Договор страхования, заключенный с нарушением этого правила, ничтожен (абзацы первый и второй ст. 933 ГК РФ).

Договор страхования предпринимательского риска может быть заключен лишь в пользу самого страхователя, но не третьего лица. Договор страхования в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя (абзацы первый и третий ст. 933 ГК РФ).

Страницы ← предыдущая следующая → 1 2 3 4 Министерство образования РФ Оренбургский государственный университет Кафедра банковского дела В.В. Владимиров Риски. Управление рисками Учебное пособие для студентов экономических специальностей Оренбург 1999 г. ББК 65.01я7 В — 57 УДК 330.1 (07) 1 Понятие риска. Уровень риска В быту и в страховании слово «риск” используется в различных зна- чениях. «Риск” используется как существительное, когда речь идет о событии, ко- торое может привести к убыткам. Таки образом, пожар – это риск, кража – тоже риск. В этом контексте существует возможность понести убытки из-за кражи или пожара. Однако слово «риск” используется просто для того, чтобы указать на веро- ятность того, что какое-либо событие произойдет. Поэтому мы говорим «большой риск” или «небольшой риск”. Как ни странно, но иногда мы говорим о риске, как буд- то он сам является объектом. Страховщик может сказать, что намерен посмот- реть «риск”, имея в виду объект, который должен быть застрахован. Мы говорим, что «идем на риск”, когда хотим сказать, что ставим себя в ситуацию, при которой можем понести убытки. Иногда используется глагольная форма слова. Мы можем сказать, что «он рискнул, вложив все имеющиеся средства в какое-либо дело”. В этом контексте мы имеем в виду, что человек поставил себя в ситуацию, в резуль- тате которой он может понести убытки. Это все различные употребления слова «риск”. В данной работе рассматривается понятие риска в приложении к страхо- вой деятельности. Понятие страхового риска, уровень риска. Прежде чем начинать разговор о страховых рисках и принципах страхового возмещения необходимо определить несколько важных понятий: 1. Что такое страховой риск? 2. Что такое страховой случай? 3. Что такое страховое возмещение? В Законе Российской Федерации «Об организации страхового дела в Россий- ской Федерации” приводятся следующие понятия: — страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматри- ваемое в качестве страхового риска, должно обладать признаками веро- ятности и случайности наступления. — страховым случаем является совершившееся событие, преду- смотренное договором страхования или законом, с наступлением кото- рого возникает обязанность страховщика произвести страховую вы- плату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам. — при страховом случае с имуществом страховая выплата произ- водится в виде страхового возмещения, при страховом случае с лично- стью страхователя или третьего лица – в виде страхового обеспечения. Три взаимосвязанных понятия в какой-то мере определяют сущность страховой деятельности в следующей возможной последовательности собы- тий: Предполагается возможность наступления не- которого события Предполагаемое событие произошло Производятся некоторые выплаты, обусловлен- ные происшедшим событием Как видно из представленной схемы изначальным является предположение о возможности наступления некоторого события. Из приведенного выше определения страхового риска следует, что таковым может считаться далеко не каждое из возможных предполагаемых событий. Суще- ствует ряд важных условий определяющих возможность отнесения того или иного события к разряду страхового риска. Можно выделить три таких основных условия: — Предполагаемое событие должно обладать свойством вероят- ности наступления. Предполагается, что определенное событие может наступить в результате стечения некоторых обстоятельств. Причем, возможность того, что данное событие произойдет, может быть опре- делена теми или иными математическими методами. То есть может быть численно определена вероятность наступления предполагаемого события. Вполне естественно, что события, имеющие крайние значения вероятности наступления в расчет приниматься не могут. Иными сло- вами, событие, которое наступить не может никогда (вероятность на- ступления равна нулю), а также событие, которое неизбежно наступит (вероятность наступления равна 100%), к страховым рискам не может быть отнесена. — Возможность наступления предполагаемого события должна быть вызвана случайными факторами. То есть событие, возникновение которого предопределено в результате целенаправленных, преднамерен- ных действий не может быть признано страховым риском. Иными сло- вами наступление обстоятельств, предусматриваемых страхованием, не должно находиться в причинной связи с виновным поведением участ- ников страхового правоотношения.. — К страховым рискам не могут быть отнесены события, опре- деляемые интересами, страхование которых запрещено. В соответст- вии с Гражданским Кодексом РФ (ст. 928) не допускается страхование следующих интересов: 1) противоправных интересов; 2) страхование убытков от участия в играх, лотереях и пари; 3) страхование расходов, к которым лицо может быть принуждено в целях освобождения заложников. Соответственно и предположение наступления указанных событий не может быть отнесено к страховым рискам. Очень важно отметить, что понятие риска не сводится только к приве- денным выше определениям. Все вышесказанное относится к так называемому стра- ховому риску, который помимо всего прочего определяется еще и как опасность и случайность, вследствие возможного наступления которых страховщик берет на себя обязательство выплатить пострадавшей стороне сумму страхового возмеще- ния. Кроме этого понятие риска используется и в другом смысле. Так под риском мо- жет пониматься ответственность страховщика в ситуации, в которой объект страхования находится на его ответственности, то есть на его риске. Или же под риском может быть обозначен объект страхования. Таким образом, можно утверждать, что риск является понятием весьма широким и многоплановым. Сложная сущность понятия риска выражается еще и в том, что в практике страховых правоотношений термин «страховой риск” упот- ребляется весьма неоднозначно. Считается, что существует по крайней мере поряд- ка двадцати трактовок понятия страхового риска. В предмете многих договоров страхования указывается «страхование риска ответственности…” или «страхова- ние неисполнения обязательства…” и т.п. Страховой риск определяет возможность заключения страховой сделки и, следовательно, существования возникшего на его основе правоотношения. Чрезвычайно важным для практики страхового дела является возможность количественной оценки страхового риска. Данное свойство определяется понятиями – уровень или объем страхового риска. Если рассматривать риск с точки зрения страховщика, то данное понятие будет распространяться в основном на предмет страхования, а объем определяет для него возможность принятия того или иного объекта на страхование и, в значи- тельной мере, условия договора страхования. Для установления риска на стадии за- ключения договора страхования страхователь обязан сообщить страховщику всю из- вестную информацию, имеющую значение для оценки страхового риска. Кроме того страховщик имеет законодательно закрепленное право на проведение действий, на- правленных на определение уровня страхового риска. Например, при заключении дого- вора страхования имущества страховщик вправе произвести осмотр страхуемого имущества, а при необходимости назначить экспертизу в целях установления его действительной стоимости, или же при заключении договора личного страхования страховщик вправе провести обследование страхуемого лица для оценки физического состояния его здоровья. Следует отметить, что в понятие уровень риска вкладывается абсолютно определенный, конкретный смысл – это математически точно определенная величи- на, характеризующая вероятность наступления того или иного события. 2 Классификация риска. По своему характеру риски подразделяются на: объективные и субъектив- ные, индивидуальные и универсальные, специфические, экологические, транспортные, политические, технические и т.п. Принимая объект на страхование, страховщик должен определиться в отнесении его к категории объективного или субъективного риска. Объективные риски выражают вредоносные воздействия неконтролируе- мых сил природы или иных случайностей на объекты страхования, они не зависят от воли и сознания человека. К объективно влияющим факторам относятся матери- альные характеристики риска /состояние зданий, сооружений, конструкций, обору- дования, степень их охраны и защищенности, правильность исполнения требований технической эксплуатации \. Субъективные риски основаны на отрицании или игнорировании объектив- ного подхода к действительности. Они связаны с недостаточным познанием окру- жающего мира в объективной реальности и зависят от воли и сознания человека. К субъективным влияющим факторам относятся действия человека, влияющие на ре- зультаты развития событий. Рассматривая экологическое страхование с точки зрения объективных и субъективных факторов можно отнести к объективным рискам загрязнение окру- жающей среды вследствие природных и некоторых высших факторов/ ураганы, тай- фуны, землетрясения, оползни, сели и т.п. \, нарушивших технологический процесс производства и спровоцировавший различного рода выбросы загрязняющих веществ в атмосферу, на почву, поверхностные и грунтовые воды. Субъективные риски в экологическом страховании, это прежде всего риски, произошедшие в результате ошибок обслуживающего персонала, нарушений правил эксплуатации оборудования и проведения регламентных работ, не соблюдения тех- нологии производства работ и ряд других непосредственно связанных с действием или бездействием человека и на прямую от него зависящих. По объему ответственности страховщика риски подразделяются на индивидуальные и универсальные. Индивидуальный риск выражается в страховании единичного уникального объекта страхования с подбором одного или нескольких рисковых обстоятельств. Универсальный риск включается в объем ответственности страховщика по большинству договоров, например, страхование от порывов нефти-газо-конденсато- проводов, страхование транспорта, строений, от несчастных случаев и т.п. По оценкам результатов риски квалифицируются на «чистые» и «спекуля- тивные». «Чистые» риски предполагают событие, повлекшее убыток или критиче- скую ситуацию, исход которой может быть либо благоприятным для нас, либо ос- тавить в том же самом положении, что и до наступления страхового события, риск дорожно-транспортного происшествия, пожара, кражи, загрязнения окру- жающей среды и другие. В этой ситуации событие может произойти, а может и не произойти. Даже если не произойдет страхового событие прибыль никто не полу- чит. «Спекулятивные» риски предполагают возможность извлечения выгоды. Например, игра на акциях предприятий. На спекулятивный риск идут созна- тельно в надежде получения выгоды, риск носит чисто субъективную направлен- ность. «Чистые» риски, как правило, страхуемы, «спекулятивные» не страхуемы. В тоже время принимаемые законы о защите вкладов и их страхование по своей сути можно отнести к «спекулятивным» рискам. Риски можно разделить на «фундаментальные» и «частные». «Фундаментальные» риски возникают из-за причин, находящихся вне контроля како- го-либо лица или группы лиц. Последствия «фундаментальных» рисков оказывают влияние на большое количество людей / землетрясения , наводнения, извержения вул- канов и другие «стихийные бедствия», а также войны, политические потрясения \. «Частные» риски имеют объективную основу происхождения и широкое по- ле охвата, они более субъективны как с точки зрения причин возникновения, так и их последствий/пожар, ДТП, кража и т.п. \. «Частные» риски, как правило страхуемы, фундаментальные — нет. Особо приходится рассматривать специфические риски в силу характера наступления страхового события и величины ущерба при этом. К ним относятся аномальные и катастрофические риски. К числу аномальных рисков относятся риски, величина которых не позволя- ет отнести соответствующие объекты к тем или иным группам страхования. Ве- личина возможного риска просчитывается при приеме объекта на страхование. Аномальный риск, величина которого ниже расчетной/ планируемой \, бла- гоприятен для страховщика и страховое покрытие по нему проводится на общих ус- ловиях. Если же риск превышает расчетный/ планируемый \, он не всегда благо- приятен для страховщика и страхователь получает страховое покрытие на особых условиях договора, которые составляются на основе тщательной экспертизы страхуемого объекта. В экологическом страховании указанная экспертиза проводит- ся на уникальных, единичных объектах потенциально опасных производств с специ- фически возможными рисками. С учетом данных экспертизы страховщик принимает окончательное ре- шение относительно заключения договора страхования. Причиной практически всех чрезвычайных ситуаций являются различного рода катастрофы. Сейчас под катастрофами понимают скачкообразные изменения, возникающие в виде внезапного ответа системы на главное изменение внешних усло- вий. До недавнего времени не существовало даже отдельной области знаний, именуе- мой «теорией катастроф». На сегодняшний день это отдельный раздел математи- ки. Первые сведения о теории катастроф появились в начале семидесятых годов, за ними последовали работы в области психологии, гидродинамики, экологии, экономики, геологии, теории элементарных частиц и т.п. Основоположником математической теории катастроф считают фран- цузского тополога Р. Тома. Катастрофические риски распространяются на значительную группу страхуемых объектов и причиняют при этом значительный ущерб, в особо крупных размерах. Как правило, это единичные крупные риски или серия незначительных, часто повторяющихся однородных рисков. Эти риски связаны с проявлением сти- хийных сил природы, также с упущениями или недоработками человека в процессе его деятельности по присвоению материальных благ. В конце 20-го столетия происходит радикальный пересмотр взглядов на роль геодинамического фактора /современного напряженно- деформированного со- стояния недр \ при оценке экологического и социально- экономического риска, возни- кающего при функционировании природно технических систем и особенно ответст- венных объектов. Разрабатываемые месторождения углеводородов с развитой в их пределах инфраструктурой, магистральные нефтегазопроводы, АЭС и ГЭС, места захороне- ния токсичных отходов и другие объекты промышленного и гражданского строи- тельства создают потенциальный риск возникновения аварийных ситуаций. Это чревато негативными экологическими и социально- экономическими последствиями, которые возрастают по мере увеличения длительности эксплуатации таких объек- тов. До недавнего времени считалось, что подавляющее большинство аварий- ных ситуаций и ущерб на этих объектах обусловлены технологическими причинами. Изредка подобные аварии связывали с проявлениями техногенных геодинамических процессов/ в качестве примера можно привести известные факты возбуждения сейсмодеформационных процессов на длительно эксплуатируемых месторождениях нефти и газа \. К экологическим катастрофическим рискам можно отнести:1989 г. взрыв на газопроводе под Уфой с гибелью более 300 человек и ранением свыше 800 человек, 1987 г. Череповец аварийный выброс фенола свыше 5 т. с загрязнением 95 тыс. га Ры- бинского водохранилища,1990 г. Уфа взрыв на химическом предприятии с обширной зоной загрязнения воздушного бассейна и речной воды фенолами, землетрясение на Сахалине с полным разрушением города нефтяников Нефтегорска и ряд других. К числу техногенных рисков, приносящих значительные экономические ущербы и человеческие жертвы относят аварии. За период с 1992 г. по июнь 1995 г. зарегистрировано около 3500 чрезвычай- ных ситуаций техногенного характера. Ежегодно в России по данным РАН, в различ- ного рода авариях и катастрофах гибнет более 50 тыс. и получают травмы более 250 тыс. человек. Экологические риски связаны с загрязнением окружающей среды и обусловлены преобразующей деятельностью человека в процессе производства материальных благ. Экологические риски отнесены к самостоятельному виду экологического страхова- ния, которое в свою очередь является составной частью страхования ответствен- ности перед третьими лицами. Страховая компания при экологическом страховании представляет страхо- вую защиту гражданской/ имущественной ответственности страхователям за ущерб, причиненный третьим лицам в результате внезапного, непреднамеренного и неожиданного загрязнения окружающей природной среды. Потери от воздействия непредвиденных политических факторов порож- дают политический риск. Он проявляется в форме неожиданного, обусловленного по- литическими соображениями и событиями, изменения условий хозяйственной дея- тельности, создающими неблагоприятный для предпринимателя фон и тем самым способными привести к повышенным затратам ресурсов и потере прибыли. Типичные источники такого риска — увеличение налоговых ставок, введение принудительных отчислений, изменение договорных условий, трансформация форм и отношений собственности, отчуждение имущества и денежных средств по поли- тическим мотивам. Величину возможных потерь и определяемую ими степень риска в этом случае очень трудно предвидеть. Технические риски проявляются в форме аварий по причине поломок обору- дования и машин, внезапной остановки, нарушения и сбоя технологии. Технические риски имеют универсальный характер защиты объектов страхования от различных причин ущерба, к которым можно отнести ошибки управления, монтажа, нарушения технологий, небрежность в работе и многие дру- гие. Проблемой является оценка частоты аварий и способ оценки ущерба. Технические риски могут нанести ущерб имуществу, жизни, здоровью лю- дей, окружающей среде и финансовым интересам предприятия из-за недополучения продукции/ упущенная выгода \ и затрат на восстановление нарушенной природной среды. Достижения научно- технической революции расширяют границы наших знаний, позволяют описать и научно обосновать многие достоверные явления, при- менять их в практической деятельности человека. Научно- технический прогресс потенциально создает предпосылки для возникновения новых рисков, которые связаны с освоением новых знаний, несовершен- ством техники или неправильной ее эксплуатацией человеком. Современная техни- ка в ряде случаев превысила пределы, при которых человек в силах управлять маши- нами и механизмами без нервных напряжений, а наука об их взаимодействии /эргономика \ недооценивается в общественном сознании. Обновление технологий, максимальная их безопасность, математическое моделирование чрезвычайных ситуаций ограничивают случайность. Опираясь на полную, системную и достоверную информацию, явления случайности в обобщенном виде представляются как закономерности. Проявление риска не зависит от случайности события и воли человека. Это имеет место прежде всего в отношении стихийных бедствий и несчастных случаев. Когда человеческие знания достигнут такого уровня, при котором возможно проецировать условия прошлого на будущее, контроль над риском будет эффективнее и его вредоносное воздействие сведено к минимуму. Инновационные риски связаны с инвестициями в развитие науки и техноло- гии, создание новых конкурентно- способных предприятий на внутреннем и внешнем рынках. Разработка и внедрение новых технологий с созданием новых производств, приобретение новых технологий предусматривается главным образом за счет при- влечения иностранных инвестиций, что в свою очередь требует гарантий их воз- вратности и защиты, которые обеспечиваются посредством страхования. В на- стоящее время ряд крупных страховых организаций таких как ИнГосстрах, РОСНО и др. успешно ведут страхование зарубежных инвестиций. Число страховых компа- ний включающихся в эти операции, постоянно растет. В Оренбурге создана «Губернская страховая компания» с участием в устав- ном капитале администрации области, которая своей целью ставит страхование иностранных инвестиций, привлекаемых для развития экономики области. Страницы ← предыдущая следующая → 1 2 3 4

Темп роста премий в I квартале 2018 года оказался выше ожидаемого (+19,3%), но основной дайвер роста — инвестиционное страхование жизни — не изменился.

Из 61 млрд рублей прироста премий 32 млрд приходится на страхование жизни, 8,5 млрд – на страхование имущества юридических лиц, 7 млрд – на страхование от несчастных случаев, 6 млрд – на обязательное личное страхование.

В сегменте non-life премии выросли на 12,5%. Положительную динамику показали все виды личного страхования, страхование имущества юридических лиц и граждан, грузов, средств железнодорожного транспорта, страхование предпринимательских и финансовых рисков.

В 1 квартале 2018 года рынок покинули 4 компании (САО «Южуралжасо», ООО «Страховая группа «АСКО», ООО «СК «Селекта» и отказавшееся от лицензии ЗАО «СК «Инвестполис»). Из компаний ТОП-100 лицензии уже во 2 квартале 2018 года лишилось находящееся на 11 месте ООО «Центральное страховое общество» — победитель конкурса на обязательное личное страхование сотрудников МВД.

Лидером рынка осталось АО «СОГАЗ» с долей рынка 21%. Действуют разнонаправленные тенденции в отношении концентрации среди лидеров рынка и остальных страховщиков. Усиливается концентрация за пределами ТОП-20. Компании, находящиеся ниже 100 места в рэнкинге страховщиков, собрали только 4,4 млрд из 377 млрд рублей премий. Сокращение доли ПАО «Росгосстрах» привело к снижению доли ТОП-10.

Ситуация с убыточностью в ОСАГО формально улучшилась (объем выплат по сравнению с 1 кварталом прошлого года сократился почти на 20 млрд рублей), но сложная ситуация в сегменте сохраняется: на 101 тысячу уменьшилось количество договоров, у трети страховщиков соотношение выплат и премий превышает 77%. Сохраняется региональный дисбаланс: только в половине субъектов РФ коэффициент выплат меньше 77%.

Ожидания страховщиков в 2018 году связаны в основном с расширением тарифного коридора ОСАГО, что улучшит финансовый результат автостраховщиков, но одновременно приведет к росту отказов от заключения договора со стороны водителей (сейчас при численности автопарка около 43,5 млн автомобилей количество полисов ОСАГО только 35,8 млн).

Таким образом, драйверы рынка остались прежними: инвестиционное страхование жизни, недорогие коробочные продукты страхования от несчастных случаев и имущества граждан. Резкий рост объема премий по страхованию имущества юридических лиц позволит компенсировать падение прошлого года.

В 2018 году сохранится тенденция роста количества договоров по добровольным видам. Продолжится увеличение зависимости страховщиков от банковского канала продаж. В розничном сегменте, не относящемся к кредитному страхованию, будет усиливаться неценовая конкуренция.

Участники

Количество участников рынка стабилизировалось. По данным ЦБ РФ, в реестре субъектов страхового дела на 31.03.2018 г. зарегистрированы 223 страховых и перестраховочных компании, а также 11 обществ взаимного страхования, из них только 162 собрали более 10 млн рублей в 1 квартале 2018 года. За первые 3 месяца 2018 года отозваны лицензии у 4 компаний, в том числе у 1 – в связи с добровольным отказом от страховой деятельности.

В данном рэнкинге представлены данные по объему премий и выплат по 100 крупнейшим страховщикам и всем компаниям, занимающимся входящим перестрахованием.

Ключевые показатели развития страхового рынка

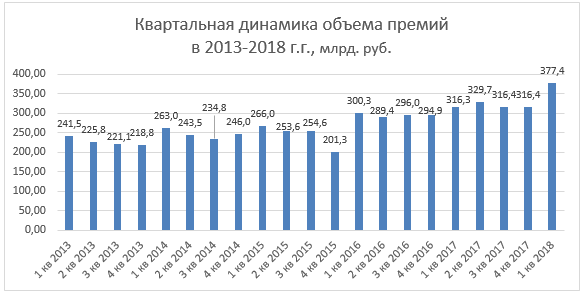

1 квартал 2018 года стал самым удачным для страховщиков за последние 5 лет. Объем премий по всем видам страхования составил 377,4 млрд рублей, увеличившись на 19,3% по сравнению с 1 кварталом прошлого года. В связи с отрицательным значением премий по обязательным видам у АО «СГ «Уралсиб» их доля составляет менее 0%, а доля премий по добровольным видам превышает 100%.

Объем выплат сократился на 11,7% до 109,1 млрд рублей, из них 4,65 млрд рублей выплачены по решению суда. В сумму выплат включены неидентифицированные списания по инкассо, поэтому итоговая сумма больше суммы выплат по отдельным видам.

Источник: НРА по данным Банка России

млрд рублей (80,69% против 81,46%). Первая десятка страховщиков аккумулирует 65,7% премий (в 1 квартале 2017 года – 69,7%).

13 компаний из ТОП-20 показали темп роста премий выше среднерыночного. 8 из них являются страховщиками жизни. Лидерами по темпам роста бизнеса среди ТОП-100 являются ООО «ОСЖ РЕСО-Гарантия», ООО СК «Диамант», вышедшее на рынок ОСАГО, и ООО «Центральное страховое общество», выигравшее конкурс по обязательному личному страхованию сотрудников МВД. Лицензия ООО «ЦСО» отозвана во 2 квартале 2018 года.

Наибольший темп падения премий показали ООО «Чрезвычайная страховая компания» (минус 71,97% по сравнению с 1 кварталом 2017 года) и АО «СГ «УралСиб» (минус 64,77%).

По сравнению с прошлым годом объем выплат в целом по портфелю увеличился у 53 страховщиков из ТОП-100. Из них у 3 компаний выплаты превышают 80%.

Отраслевая структура рынка

Динамика объема премий по видам страхования в 1 квартале 2018 г.

Источник: НРА по данным Банка России

После стагнации в 2017 году высокую положительную динамику показали премии по добровольным non-life видам: объем премий вырос со 197,1 млрд рублей до 221,7 млрд рублей за счет практически всех видов, кроме страхования наземного, воздушного и водного транспорта, сельскохозяйственного страхования и страхования ответственности.

Источник: НРА по данным Банка России

Прирост объема премий по страхованию от несчастных случаев за 1 квартал 2018 года составил 28,8%, или 7 млрд рублей. Количество договоров выросло на 199 тысяч до 11,48 млн. Средняя премия увеличилась со 2 175 руб. в аналогичном периоде прошлого года до 2 752 руб., что связано со ростом доли договоров с юридическими лицами в 1 квартале.

Источник: НРА по данным Банка России

1 квартал 2018 года стал лучшим для сегмента страхования имущества юридических лиц за последние 2 года: объем премий вырос на 33% до 34,28 млрд рублей. Практически все компании из первой двадцатки по этому виду показали положительную динамику премий. Совокупный прирост лидеров сегмента — АО «СОГАЗ» и ОАО «Капитал Страхование» — составил 6,8 млрд рублей. Волатильность квартальной динамики объема премий объясняется высокой зависимостью сегмента от наличия крупных проектов с государственным участием.

Источник: НРА по данным Банка России

Объем страхования имущества граждан вырос на 16,85% до 13,4 млрд рублей. Снижение премий по сравнению в 4 кварталом характерно для этого вида. Состав ТОП-3 не меняется, но продолжается сокращение доли лидера сегмента ПАО «Росгосстрах» (с 29,8% в 1 квартале прошлого года до 23,8%). ООО «СК «ВТБ Страхование» и ООО «Сбербанк страхование» сохранили положительную динамику. Количество договоров страхования выросло на 1,95 миллиона, в том числе у САО «ВСК» — на 818 тысяч, у ООО «СК «Сбербанк Страхование» -на 650 тысяч, у СПАО «Ингосстрах» — на 251 тысячу.

Банковский канал продаж стал ведущим, потеснив традиционный для этого сегмента рынка агентский. При этом самую высокую динамику показывает партнерский канал (+73% или 1,25 млрд рублей).

Источник: НРА по данным Банка России

Страхование жизни остается основным драйвером рынка с темпом роста премий выше 54%. Однако количество заключенных договоров сократилось на 103 428 по сравнению с 1 кварталом прошлого года за счет 25% уменьшения количества застрахованных заемщиков.

В сегменте работает 31 компания (в 1 квартале на рынок вышло ООО «РСХБ -Страхование жизни»). Концентрация в страховании жизни выше среднерыночной: совокупная доля 3 лидеров (ООО «СК «Сбербанк Страхование жизни», ООО СК «Росгосстрах-Жизнь» и ООО СК «Альфастрахование Жизнь») составляет 59,2%.

Объем выплат по страхованию жизни вырос до 10,7 млрд рублей в связи с окончанием срока действия договоров инвестиционного страхования жизни, заключенных в 2012-2013 г. г. Три четверти страховщиков имеют коэффициент выплат менее 50%, и только у 2 специализированных страховщиков выплаты превышают премии.

Основные показатели по страхованию жизни, 2016-2018 г.г.

|

Премии, млн руб. |

Выплаты , млн руб. |

Количество договоров , шт. |

|

|

1 кв 2016 |

41 423,70 |

6 654,84 |

1 193 232 |

|

2 кв 2016 |

47 422,07 |

6 442,72 |

968 768 |

|

3 кв 2016 |

58 660,78 |

8 482,88 |

1 018 719 |

|

4 кв 2016 |

68 233,61 |

8 402,38 |

1 641 761 |

|

1 кв 2017 |

59 830,62 |

7 788,90 |

987 727 |

|

2 кв 2017 |

81 400,17 |

9 336,70 |

1 114 948 |

|

3 кв 2017 |

89 651,59 |

9 071,14 |

1 157 271 |

|

4 кв 2017 |

100 654,62 |

10 290,10 |

1 277 226 |

|

1 кв 2018 |

92 220,75 |

10 676,08 |

884 299 |

Источник: НРА по данным Банка России

Объем премий по страхованию средств наземного транспорта остался на уровне 1 квартала прошлого года (36,7 млрд руб.), а количество договоров выросло почти на 154 тысячи. Рост количества договоров обеспечен продажами новых автомобилей (на 70, 5 тысяч больше, чем в 1 квартале прошлого года) и увеличением спроса на более дешевые продукты с франшизами. Средняя премия составила 39 606 рублей.

Среднерыночный коэффициент выплат уменьшился (52,4% по итогам 1 квартала 2018 года против 57,35% годом ранее). Сократилось как количество заявленных убытков (на 17 тысяч), так и количество отказов 8 248 в 1 квартале 2018 года против 13 236 за 1 квартал прошлого года), а средняя выплата выросла почти на 7 тысяч рублей. Это объясняется широким распространением продуктов с участием страхователей в убытках.

Количество страховщиков, занимающихся этим видом страхования, за квартал уменьшилось со 111 до 102, но только 69 компаний заключили больше 100 договоров. Четверть страховщиков автокаско имеют коэффициент выплат больше 100%, однако почти для всех из них доля автокаско в портфеле не превышает 5%. Для остальных страховщиков этот сегмент рынка остается довольно прибыльным. Из 11 компаний, у которых автокаско составляет основу портфеля (>50% премий), коэффициент выплат выше среднерыночного имеют 8, выше 80% — 3.

Объем премий по ОСАГО сократился на 4,6% (46 млрд рублей) одновременно с сокращением количества договоров (минус 101,5 тыс. по сравнению с 1 кварталом прошлого года). Часть автовладельцев вообще отказались от заключения договора, часть — приобрели поддельный полис.

ОСАГО занимаются 44 из ТОП-100 страховщиков и еще 13 компаний за пределами первой сотни. После смены лидера сегмента доля СПАО «РЕСО-Гарантия» продолжает расти (16,5%), а доля ПАО «Росгосстрах» — сокращаться (12,25%). Концентрация в сегменте снижается. На 10 крупнейших страховщиков приходится 75,9% премий (в 2017 году – 78,5%, в 2016 году – 80,2%).

Объем выплат уменьшился почти на 20 млрд рублей по сравнению с 1 кварталом прошлого года (32,4 млрд рублей), а коэффициент выплат — до 70,5%. Однако если в 2017 году у 16 страховщиков коэффициент выплат был более 77%, то по итогам 1 квартала таких компаний было уже 19. У 10 из них доля ОСАГО в портфеле превышает 30%, что несет угрозу финансовой устойчивости. 2 компании из этих 10 ушли с рынка во 2 квартале 2018 года. Выплаты по ОСАГО превышают премии у 5 страховщиков из ТОП-100.

Средняя выплата по ОСАГО составила 61,1 тыс. рублей по итогам 1 квартала 2018 года.

Количество регионов с коэффициентом выплат более 77% достигло 42, в 17 из них выплаты превышают премии.

ТОП-10 регионов* по уровню выплат по ОСАГО

|

Объем премий, тыс. руб. |

Объем выплат, тыс. руб. |

Коэффициент выплат, % |

|

|

Республика Дагестан |

176 827 |

316 348 |

178,90% |

|

Карачаево-Черкесская Республика |

35 759 |

61 030 |

170,67% |

|

Республика Тыва |

13 825 |

22 175 |

160,39% |

|

Республика Северная Осетия-Алания |

69 619 |

107 654 |

154,63% |

|

Республика Адыгея (Адыгея) |

49 603 |

75 679 |

152,57% |

|

Приморский край |

329 761 |

457 526 |

138,74% |

|

Ивановская область |

197 967 |

264 919 |

133,82% |

|

Республика Ингушетия |

20 622 |

23 819 |

115,50% |

|

Республика Бурятия |

127 864 |

146 798 |

114,81% |

|

Магаданская область |

24 100 |

26 781 |

111,12% |

Источник: НРА по данным Банка России

*Исключены данные Байконура в связи с статистически малым объемом премий и выплат

Планируемое расширение тарифного коридора приведет к росту объема премий примерно на 15%, но будет способствовать росту отказов от заключения договора и росту числа поддельных полисов. Без решения проблемы с злоупотреблением правом автоюристами улучшение ситуации с убыточностью будет носить кратковременный эффект.

Перестрахование

Объем премий по входящему перестрахованию за 1 квартал 2018 года составил 12,1 млрд рублей, увеличившись на 24% по сравнению с прошлым годом. Положительную динамику объема премий показали 32 перестраховщика из 49. Доля российского бизнеса составила 63,33% в 1 квартале 2018 года и 60,85% годом ранее.

Концентрация перестраховочного рынка продолжает усиливаться: на долю 10 крупнейших перестраховщиков приходится 86,7% премий (в 1 квартале прошлого года – 84%). Благодаря росту доли ООО «РНПК» (18,55% премий) почти треть рынка принадлежит 4 специализированным перестраховщикам. В 2018 году ожидается увеличение доли участия национального перестраховщика в санкционных рисках.

Объем выплат по договорам, принятым в перестрахование, составляет 2,67 млрд. рублей. На долю ТОП-10 приходится 88,4% (2,36 млрд рублей). У 8 перестраховщиков объем выплат превышает объем премий.

Объем премий, переданных в перестрахование, в 1 квартале 2018 года вырос до 41,91 млрд рублей. В перестрахование передано около 12,6% премий (за исключением ОСАГО). Доля зарубежных перестраховщиков составляет 80,5%. Из-за расширения санкций во 2 квартале 2018 года предполагается рост доли российских перестраховочных компаний. Участие перестраховщиков в убытках составило 10 млрд рублей, в том числе 8,3 млрд рублей получено от иностранных компаний.

26.05.20 13:45

Любая компания при осуществлении своей деятельности сталкивается с ситуациями, когда по не зависящим от нее причинам реализация бизнес-проекта, в который уже были вложены немалые деньги, оказывается под угрозой.

Это может случиться как из-за ухудшения финансового положения контрагентов и партнеров, так и вследствие форс-мажорных ситуаций, связанных с повреждением либо утратой оборудования/недвижимости.

Предпринимательские риски компаний, организующих и устраивающих мероприятия, в этом плане особенно высоки. Как правило, организатор мероприятия задолго до события начинает нести расходы: заключать контракты, выплачивать зарплату работника и гонорары артистам, оплачивать изготовление реквизита и оборудования.

При этом проведение мероприятия может сорваться в любой момент, придется искать источник для возмещения осуществленных расходов. Таким источником может быть страхование рисков, связанных с отменой или переносом мероприятий.

При проведении и осуществлении подготовительных действий компания-устроитель и привлеченные ей подрядные организации несут риски причинения вреда третьим лицам (включая посетителей и участников мероприятия), своим работниками, и риски повреждения имущества.

От чего защищает полис

В соотвествии с разработанными в компании «Росгосстрах» правилами страхования риска отмены мероприятий, компании-устроителю возмещаются:

- в случае возникновения обстоятельств, которые могут привести к отмене: дополнительные расходы, понесенные компанией с целью устранения данных обстоятельств.

- в случае отмены мероприятия – расходы (убытки), которые компания-устроитель понесла или должна понести в связи с организацией и проведением мероприятия.

Событиями, на случай наступления которых осуществляется страхование риска отмены мероприятий, могут быть…

- повреждение территории страхования во время осуществления действий по организации и проведению мероприятия

- воздействие на территорию страхования, повлекшее остановку организационных и/или подготовительных действий к мероприятию на территории страхования, сокращение объема организационных и/или подготовительных действий, остановку мероприятия;

- повреждение и/или утрата оборудования/реквизита, проведение мероприятия без которого невозможно;

- объявление банкротом или открытие процедуры банкротства по суду в отношении контрагентов страхователя;

- несчастный случай и/или заболевание лица, выступающего в роли главного исполнителя мероприятия или осуществляющего действия по организации, подготовке и проведению мероприятия

- смерть лица, выступающего в роли главного исполнителя мероприятия или осуществляющего действия по организации, подготовке и проведению мероприятия;

- неизбежная транспортная задержка, если такая задержка произошла помимо воли страхователя и/или его контрагента в результате неизбежного изменения условий транспортировки или неизбежной отмены транспортировки;

- неизбежная задержка в результате проведения таможенных формальностей, как в отношении самого страхователя и/или его контрагентов, так и в отношении багажа, или иного имущества страхователя и/или его контрагентов, транспортируемого через границу;

- поломка оборудования и/или реквизита, выход из строя систем обеспечения, авария, произошедшая с оборудованием и/или системами обеспечения;

- хищение оборудования и/или реквизита, необходимого для проведения мероприятия;

- национальный траур, объявленный в месте, где находится территория проведения мероприятия;

- террористический акт на территории проведения мероприятия;

- распоряжения федеральных или муниципальных органов власти.

В случае возникновения обстоятельств, которые могут привести к отмене мероприятия, в состав возмещаемых расходов могут включаться…

- расходы cтрахователя на приобретение (восстановление) или аренду имущества, необходимого для проведения мероприятия (оборудования, реквизита, площадки проведения мероприятия);

- иные расходы, предусмотренные договором страхования.

В случае отмены мероприятия в состав возмещаемых расходов могут включаться…

- расходы на аренду площадей для проведения мероприятия;

- оплаченные (в том числе авансированные) услуги подрядчиков и контрагентов;

- гонорары исполнителей или артистов;

- заработная плата сотрудников страхователя;

- расходы на декорации, инвентарь, оборудование, реквизит;

- расходы на рекламу;

- иные расходы в соответствии со сметой.

- Окончательный перечень возмещаемых расходов указывается в договоре страхования.

Прочие риски устроителей мероприятий

При страховании риска отмены мероприятий также рекомендуется:

- застраховать ответственность перед третьими лицами при проведении мероприятия, эксплуатации помещений, при осуществлении иной деятельности в связи с организацией и проведением мероприятия (при этом в договор страхования ответственности в качестве застрахованных лиц включаются все привлеченные подрядчики и субподрядчики). Ознакомиться с более подробной информацией про страхование ответственности перед третьими лицами можно .

- застраховать ответственность перед сотрудниками компании или сотрудникам подрядчиков, задействованными в организации и проведении мероприятия.Ознакомиться с более подробной информацией про ответственность работодателя за вред, причиненный работникам, можно .

- застраховать имущество, оборудование, инвентарь, задействованные при организации и проведении мероприятия. Более подробно о страховании имущества можно узнать .

По вопросам, связанным с заключением договоров страхования убытков и расходов в связи с отменой или переносом мероприятий, Вы можете обратиться по адресу электронной почты LL@RGS.ru или в Центр страхования ответственности Блока корпоративного страхования ПАО СК «Росгосстрах» по телефону 8-800-200-0-900 (бесплатные звонки с городского телефона по России) или +7-495-783-24-24 для г. Москвы и Московской области.

Список литературы диссертационного исследования кандидат экономических наук Детушев, Виктор Александрович, 2006 год

4. ФЗ «Об организации страхового дела в Российской Федерации» №4015-1 от 27.11.1992 (в редакции Федерального Закона от 21.07.2005 №104-ФЗ);

5. ФЗ «Об организации страхового дела в Российской Федерации» №4015-1 от 27.11.1992 (в редакции Федерального Закона от 08.12.2003 № 169-ФЗ);

6. ФЗ «О финансовой аренде (лизинге)» №164-ФЗ от 29.10.1998 (в ред. Федерального закона от 18.07.2005 № 90-ФЗ);

7. ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-Ф3 от 25.02.1999 (в ред. Федерального Закона от 02.02.2006 № 19-ФЗ);

8. Условия лицензирования страховой деятельности на территории Российской Федерации (утверждены Приказом Росстрахнадзора от 19 мая 1994 № 02-02/08) (Приказом №13н от 30.01.2006 признаны утратившими силу);

9. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утверждено Приказом Минфина РФ от 06.05.1999 №32н) (в ред. Приказа Минфина РФ от 30.03.2001 № 27н);

10. Правила страхования убытков от перерыва в производстве. ОАО «РОСНО»;

11. Правила страхования от убытков из-за перерыва в хозяйственной деятельности. ОАО «Военно-страховая компания»;

12. Правила страхования финансовых (предпринимательских) рисков на случай неисполнения (ненадлежащего исполнения) договорных обязательств. ОАО «РОСНО»;

13. Правила страхования коммерческих (торговых) кредитов. ОС АО «Ингосстрах»;

14. Агафонова И.П. Построение эффективной системы риск-менеджмента на предприятии при реализации инновационного проекта. //Менеджмент в России и за рубежом. 2003. №4. С. 102-112;

15. Агафонова И.П. Характеристика и классификация рисков инновационного проекта. //Управление риском. 2003. №4. С. 35-40;

16. Адамчук Н.Г., Сопина Е.С. Операционная деятельность страховой компании. //Страховое дело. 2002. №1. С. 30-39;

17. Акимов В., Потапов Б., Раевич Е. Оценка инвестиционного риска: анализ, прогноз, управление. //Управление риском. 2001. №1. С. 9-11;

18. Александров А.А. Страхование. М.: «Издательство ПРИОР», 1999. -192 е.;

19. Александрова Т.Г., Мещерякова О.В. Коммерческое страхование (справочник). М.: Институт новой экономики, 1996. — 254 е.;

23. Анненская Н.Е. Управление рисками в финансовой индустрии. //Оперативное управление и стратегический менеджмент в коммерческом банке. 2004. №6. С. 41-52;

25. Антонова Н.А. Страхование предпринимательского риска: проблемы и перспективы. //Юрист. 2003. №9. С. 54-58;

26. Антошина Т. Страхование предпринимательских рисков. //Финансовый директор. 2003. №12. С. 30-36;

27. Архипов А.П., Гомелля В.Б. Основы страхового дела. Учебное пособие. М.: «Маркет ДС», 2002. — 407 е.;

28. Архипов А.П., Дьяков Е.И. О страховом андеррайтинге. //Финансы. 2005. №8. С. 51-56;

29. Архипов А.П., Колесникова И.А. О страховании рисков предпринимательской деятельности. //Финансы. 2002. №2. С. 51-55;

30. Ахметов О. Анализ рентабельности и предпринимательские риски. //Российская Азия. 1998. №21. С. 13/3;

31. Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 1996. -192с.: ил.;

32. Балабанов И.Т., Балабанов А.И. Страхование. СПб.: Питер, 2003. -256 е.: ил.;

33. Балабанов И.Т., Степанов В.Н. Занимательное страхование. М.: Финансы и статистика, 1998. — 192 е.: ил.;

34. Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ: учеб. пособие. М.: ТК Велби, Изд-во Проспект, 2005. — 344 е.;

35. Банковское дело: Учебник. 2-е изд., перераб. и доп. / Под ред. О.И. Лаврушина. — М.: Финансы и статистика, 2004. — 672 е.: ил.;

36. Басаков М.И. Страховое дело. Курс лекций. М.: «Издательство ПРИОР», 2001.- 128 е.;

38. Березкин Ю.М. Финансовый менеджмент в вопросах и задачах: учеб. пособие. Иркутск: Изд-во БГУЭП, 2005. — 244 е.;

40. Блинов А.О., Зеленская Т.В. Гарантийные механизмы и инвестиционный процесс. //ЭКО. 2002. №7. С. 33-45;

41. Богатиков А., Козлов А. Снижение предпринимательских рисков в инновационной деятельности. //Маркетинг. 1998. №4. С. 21-27;

43. Буянов В.П. Управление рисками (рискология) / Буянов В.П., Кирсанов К.А., Михайлов Л.А. М.: Экзамен, 2002. — 384 е.;

44. Варнавский В. Риски частных инвестиций в производственную инфраструктуру России. //Мировая экономика и международные отношения.2004. №5. С. 74-82;

45. Васина А.А. Финансовая диагностика и оценка проектов. СПб.: Питер, 2004.-448 е.: ил.;

46. Виноградов П.П. Морское страхование: руководство по страхованию экспортных и импортных грузов и ликвидации морских убытков. М.: Госфиниздат, 1934. — 191 е.;

47. Воблый К.Г. Основы экономии страхования. М.: Издательский центр «Анкил», 1995.-228 е.;

48. Газман В.Д. Рынок лизинговых услуг России 2003. //Лизинг ревю. 2004. №2. С. 2-9; №3. С. 2-12; №4. С. 2-11;

49. Газман В.Д. Формирование статистики автолизингового бизнеса. //Коммерческий транспорт. 2005. №5. С. 108-111;

50. Галицкая С.В. Деньги. Кредит. Финансы. / С.В. Галицкая. 3-е изд. стереотип. — М.: Издательство «Экзамен», 2004. — 224 е.;

51. Гамза В.А. Методологические основы системной классификации банковских рисков. //Банковское дело. 2001. №6. С. 25-29;

53. Гварлиани Т.Е., Балакирева В.Ю. Денежные потоки в страховании. -М.: Финансы и статистика, 2004. 336 е.: ил.;

54. Гвозденко А.А. Основы страхования: Учебник. 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2005. — 320 е.: ил.;

58. Гомелля В.Б., Туленты Д.С. Проблемы классификации страхования в российском законодательстве. //Финансы. 2005. №12. С. 37-40;

59. Гончаренко Л.П. Предпринимательские риски. //Финансы и кредит. 2002. №11. С. 10-14;

60. Грачева М.В. Анализ проектных рисков. Учеб. пособие. М.: Финста-тинформ, 1999. — 215 е.;

61. Грищенко Н.Б. Основы страховой деятельности: Учеб. пособие. М.: Финансы и статистика, 2004. — 352 е.: ил.;

62. Грызенкова Ю. Цыганов А. Страховая защита предпринимателя от инновационных рисков. //Интеллектуальная собственность. Промышленная собственность. 2004. №4. С. 17-25;

64. Демченко В., Цыганов А. Исследование проблем организации совместного предоставления банковских и страховых услуг в России. //Практический маркетинг. 2004. №3. С. 30-39;

65. Денисова И.П. Страхование. М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2003. — 288 с. (Серия «Учебный курс»);

68. Дручинина Л. Безошибочный регулятор. //Журнал для акционеров. 1999. №2. С. 29-31;

69. Дубинин Е. Анализ рисков инвестиционного проекта. //Финансовый директор. 2003. №11. С. 22-31;

70. Дымшаков А.В. Мотивация инвестиционных проектов. //Аудитор. 2004. №8. С.29-34;

71. Дятлова М.В. Страхование / М.В. Дятлова. М.: ГроссМедиа, 2005. -208 с. — (Юридическо-правовой справочник);

73. Ермасова Н.Б. Виды страхования инвестиционной деятельности. //Страховое дело. 2005. №6. С. 9-18;

74. Ечкалов Д. Особенности внешнеэкономического страхования в России. //Страховое ревю. 2005. №2. С. 3-7;

75. Жигас М.Г. Финансы страховых организаций: Учеб. пособие. Иркутск: Изд-во БГУЭП, 2002. — 312 е.;

76. Зубец А. Комментарии к итогам 2004 года на страховом рынке. //Страховое ревю. 2005. №2. С. 32-39;

79. Качалова Е.Ш. Актуальные макроэкономические проблемы российского страхования. //Финансы. 2002. №12. С. 48-50;

80. Кашкин В. Рынок лизинга в России: новые тенденции. //Финансовый директор. 2004. №5. С. 79-89;

81. Китрар Л. Деловая активность страховых организаций России. //Инвестиции в России. 2002. №6. С. 29-35;

82. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2004. — 768 е.: ил.;

83. Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика, 2000. — 144 е.: ил.;

84. Коваль А.П. Дефицит информации тормозит развитие страхования в России. //Финансы. 2003. №10. С. 55;

85. Коломин Е.В. Научная концепция развития страхования на среднесрочную перспективу. //Финансы. 2000. №12. С. 49-52;

87. Коломин Е.В. Проблемы российского страхового рынка. //Бизнес и банки. 1999. апр. (№15);

88. Коробицина М. Правила страхования: возможность их изменения страховщиком. //Финансовая газета. 2004. №17. С. 7;

89. Коротких Н. Договор страхования предпринимательского риска. //Страховое ревю. 2001. №9. С. 27-34;

90. Котов В.В. К вопросу защиты инвестиций от рисков. //Экономика строительства. 2001. №8. С. 33-42;

91. Кошкин Д.С. Тенденции развития страхового рынка в 2006 г. //Финансы. 2006. №1. С. 52-54;

92. Кричевский Н.А. Банковские вклады (депозиты): добровольное страхование от риска невозврата. //Аудитор. 2005. №1. С. 35-41;

93. Кричевский Н.А. Страхование как составляющая часть риск-менеджмента. //Аудитор. 2004. №8. С. 41-48;

94. Крутик А.Б., Никитина Т.В. Организация страхового дела: Учеб. пособие. СПб.: Изд. дом «Бизнес-пресса», 1999. — 304 е.;

96. Курс экономики: Учебник / Под ред. Б.А. Райзберга. 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2004. — 672 с. — (Серия «Высшее образование»);

98. Маковская Е. Банковско-страховой рычаг. //Эксперт. 2002. №34. С. 96-102;

99. Малашихина Н.Н., Белокрылова О.С. Риск-менеджмент: Учебное пособие. Ростов н/Д: «Феникс», 2004. — 320 е.;

102. Ю2.Морозко Н.И. Экономический механизм развития рынка страховых услуг. //Финансы и кредит. 2006. №3. С. 37-45;

103. Москвин В. Анализ менеджмента качества бизнеса в инвестиционном проекте фактор снижения риска его финансирования. //Инвестиции в России. 2004. №2. С. 23-25;

104. Москвин В. Анализ риска реализации инвестиционного проекта. //Инвестиции в России. 2001. №3. С. 29-38;

105. Москвин В. Риски кредитования инвестиционных проектов. //Инвестиции в России. 1999. №8. С. 25-34;

109. Никитина Т.В. Страхование коммерческих и финансовых рисков. -СПб.: Питер, 2002. 240 е.: ил. — (Серия «Учебники для вузов»);

110. Никифорова Н.А. Анализ в антикризисном управлении. //Финансовый менеджмент. 2004. №6. С. 5-12;

112. Олейников К. Защита имущественных интересов предприятий. //Вопросы экономики. 2002. №2. С. 146-150;

113. Орланюк-Малицкая JI.А. Методологические аспекты исследования страхового рынка России. //Финансы. 2004. №11. С. 46-49;

114. Основы страховой деятельности: Учебник / Отв. ред. проф. Т.А. Федорова. М.: Издательство БЕК, 2002. — 768 е.;

119. Предпринимательство: Учебник / Под ред. М.Г. Лапусты. 3-е изд., испр. и доп. — М.: ИНФРА-М, 2004. -534 с. — (Высшее образование);

120. Райхер В.К. Общественно-исторические типы страхования / АН СССР. Институт права. М.,Л.: Издательство АН СССР, 1947. — 282 е.;

121. Регионы России. Социально-экономические показатели. 2004: Стат. сб. / Росстат. М., 2004. — 966 е.;

122. Романов В. Понятие рисков и их классификация как основной элемент теории рисков. //Инвестиции в России. 2000. №12. С. 41-43;

123. Романов В. Понятие рисков и их классификация. //Финансовый бизнес. 2001. №1. С. 40-44;

124. Российский статистический ежегодник. 2004: Стат. сб. / Росстат. М., 2004.-725 е.;

125. Российский статистический ежегодник. 2005: Стат. сб. / Росстат. М., 2006.-826 е.;

126. Россия в цифрах. 2005: Крат. стат. сб. / Росстат. М., 2005. — 477 е.;

127. Россия в цифрах. 2006: Крат. стат. сб. / Росстат. М., 2006. — 464 е.;

128. Рубин И. Цель 170. Российский страховой рынок в 2004 году и после. //Страховое ревю. 2005. № 9. С. 8-18;

130. Самаруха В.И., Евсевлеева М.Н. Страхование коммерческих рисков: Учеб. пособие. Иркутск: Изд-во БГУЭП, 2002. — 116 е.;

131. Ш.Сенькина М.А. Вычислительная процедура оценки неопределенности критериев эффективности инвестиционных проектов. //Управление риском. 2005. №2. С. 11-18;

133. Силинг С.А. Сегодня востребован оперативный лизинг. //Лизинг ревю. 2004. №6. С. 15-17;

134. Скамай Л.Г., Мазурина Т.Ю. Страховое дело: Учеб. пособие. М.: ИНФРА-М, 2004.-256 е.;

135. Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: Учебное пособие. М.: ИНФРА-М, 2004. — 312 с. — (Серия «Высшее образование»);

136. Станкевич В. Как застраховать дебиторскую задолженность. //Финансовый директор. 2005. №9. С. 42-49;

137. Статистический бюллетень. №7 (117). Сентябрь 2005. М.: Федеральная служба государственной статистики;

139. Страхование: Учебник / Под ред. Т.А. Федоровой. 2-е изд., перераб. и доп. — М.: Экономисть, 2004. — 875 е.;

141. Страховое дело в вопросах и ответах. Учебное пособие для студентов экономических вузов и колледжей. Серия «Учебники, учебные пособия». Составитель М.И. Басаков. Ростов н/Д: «Феникс», 1999. — 576 е.;

142. Страховое дело: Учеб. / Под ред. проф. Л.И. Рейтмана. М.: Банковский и биржевой научно-консультационный центр, 1992. — 525 е.;

144. Суетин Д. Итоги 2005 года: минус, который радует. //Страховое ревю. 2006. №1. С. 2-5;

145. Сычев А.Ю. История управления рисками. //Управление риском. 2003. №4. С. 2-14;

147. Теория и практика страхования. Учебное пособие / Под общей ред. Турбиной К.Е. М.: Анкил, 2003. — 704 е.;

148. Трофимова М. Страховой продукт как центральный элемент страхового маркетинга. //Страховое ревю. 2003. №10. С. 10-24;

149. Турбина К.Е. Современное понимание имущественных интересов как объекта страхования. //Страховое право. 2000. №3. С. 3-9;

150. Фатеев А. Есть ли в России конкурентное страхование? //Вестник НАУФОР. 2004. №8. С. 50-52;

151. Фатеев А. Страховой рынок России: отчетные и реальные показатели. //Финансы. 2004. №8. С. 64;

152. Филин С., Панкратова Ю. Прогнозирование прибыли венчурных проектов. //РИСК. 2001. №2. С. 19-28;

155. Филин С.А. Риск инновационной деятельности. //Управление риском.2001. №1. С. 27-31;

156. Филин С.А. Финансовый риск и его составляющие для обеспечения процесса оценки и эффективного управления финансовыми рисками при принятии финансовых управленческих решений. //Финансы и кредит. 2002. №3. С. 21-31; №4. С. 9-24;

159. Финансы: Учеб. 2-е изд., перераб. и доп. / Под ред. В.В. Ковалева. -М.: ТК Велби, 2003.-634 е.;

160. Фомичев А.Н. Риск-менеджмент: Учебное пособие. М.: Издательско-торговая корпорация «Дашков и К», 2004. — 292 е.;

161. Хен Л.Г. Страхование рисков, вытекающих из предпринимательства. //Финансовая Россия. 1999. №9. (Учёт. Налоги. Право. С. 15);

162. Хохлов Н.В. Управление риском: Учеб. пособие для вузов. М.: ЮНИТИ-ДАНА, 2003. — 239 е.;

163. Цветкова Л.И., Минязев М.Р. Принципы исследования системных рисков. //Управление риском. 2005. №2. С. 28-34;

164. Цыганов А.А. Основные тенденции развития российского страхового рынка в 2005 году. //Финансы и кредит. 2006. №17. С. 25-32;

165. Цыганов А.А. Перспективы страхования рисков, связанных с инновационной деятельностью. //Страховое дело. 2001. №4. С. 29-33;

166. Цыганов А.А. Проблемы и перспективы развития национальной системы страхования России. //Маркетинг. 2003. №1. С. 84-94;

167. Цыганов А.А. Российский страховой рынок в 2003 году: итоги, проблемы и перспективы. //Финансы и кредит. 2004. №14. С. 53-62;

169. Цыганов А.А., Лайков А.Ю. Проблемы развития страхового рынка. //Финансы. 2003. №7. С. 49-51;

170. Чернова Г.В. Практика управления рисками на уровне предприятия. -СПб.: Питер, 2000. 176 е.: ил. — (Серия «Краткий курс»);

171. Шапкин А.С. Процентные риски. //Страховое дело. 2003. №6. С. 44-47;

172. Шаповалов В. Как управлять рисками. //Финансовый директор. 2003. №9. С. 12-22;

173. Шахов В.В. Введение в страхование: Учеб. пособие. 2-е изд., перераб. и доп. — М.: Финансы и статистика, 1999. — 288 е.: ил.;

174. Шахов В.В., Медведев В.Г., Миллерман А.С. Теория и управление рисками в страховании. М.: Финансы и статистика, 2003. — 224 е.: ил.;

175. Шихов А.К., Шихов А.А. К вопросу о предпринимательских и финансовых рисках. //Страховое дело. 2005. №5. С. 60-64; №6. С. 40-48;

176. Щиборщ К.В. Анализ хозяйственной деятельности предприятий России. М.: Издательство «Дело и Сервис», 2003. — 320 е.;

178. Юргенс И. Роль и место страхования в экономике России. //Экономические стратегии. 2002. №1. С. 44-53;

179. Рис. 1. Общая классификация рисков, предлагаемая Максимцовым М.М.1

180. Фомичев А.Н. Риск-менеджмент: Учебное пособие. -М.: Издательско-торговая корпорация «Дашков и К», 2004. С.27.

181. Рис. 2. Общая классификация рисков, предлагаемая Б. Мильнером и Ф. Лиисом.1

182. Фомичев А.Н. Риск-менеджмент: Учебное пособие. М.: Издательско-торговая корпорация «Дашков и К», 2004. — 0,29.

183. Рис.3. Общая классификация рисков, предлагаемая Фомичевым А.Н.1

184. Фомичев А.Н. Риск-менеджмент: Учебное пособие. М.: Издательско-торговая корпорация «Дашков и К», 2004,- С.31.

185. Рис.4. Общая классификация рисков, предлагаемая Балабановым И.Т.1

186. Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 1996. — С.23.

187. Совокупный размер и темпы роста страховой премии в действующихценах в 2001 -2005 гг.1

188. Показатели 2001 2002 2003 2004 2005

189. Страховые премии (млрд. руб.) 276,6 300,4 432,4 471,6 490,6

190. Темп роста (% к предыдущему году) 161,7 108,6 143,9 109,0 104,0

191. Совокупный размер страховой премии и темпы роста в сопоставимых ценах 2004 г. в 2001-2005 гг.2

192. Показатели 2001 2002 2003 2004 20053

193. Страховые премии (млрд. руб.) 399,9 375,8 483,1 471,6 442,4

194. Темп роста (% к предыдущему году) 94,0 128,5 97,6 93,8-♦— В действующих ценах —■— В сопоставимых ценах 2004г.

195. Рис.5. Размер страховой премии в действующих ценах и сопоставимых ценах 2004 г. в 2001-2005 гг.

196. По данным ВСС. www.ins-union.ru.

197. По данным аналитического доклада «О состоянии страхового рынка России на основании оперативной отчетности». //Страховое дело. 2005. №9. С. 30.3 Определено автором.

198. Структура совокупной страховой премии в 2001 2005 гг.11. Добровольное страхование

199. Года Показатели Всего страховани е жизни личное(кроме страхования жизни) имущественное (кроме страхования ответственности) ответственности Обязательное страхование

200. Страховая премия (млрд, руб.) 276,6 139,7 29,3 58,1 9,2 40,32001 Темп роста (% к предыдущему периоду) 161,7 174,1 182,7 151,2 139,8 132,6

201. Доля (% к итогу) 100,0 50,5 10.6 21,0 3,3 14,6

202. Страховая премия (млрд. руб.) 300.4 104,0 32,1 90,1 12,2 62,02002 Темп роста (% к предыдущему периоду) 108,6 74,5 109,6 155,1 132,6 153,8

203. Доля (% к итогу) 100,0 34,6 10.7 30.0 4,1 20,6

205. Доля (% к итогу) 100,0 34,5 9,6 29,1 3,0 23,8

207. Доля (% к итогу) 100.0 21,6 11,2 32,5 2,6 32,1

209. Доля (% к итогу) 100,0 5,1 13,1 37,8 3,3 40,7600,0500,0400,010 >, аct 300,0 а с 2200,0100,00,0

210. Рис.6. Динамика развития страхового рынка по объёму собираемой страховой премии в 2001-2005 гг.-Всего-Страхование жизни-Личное страхование (кроме страхования жизни)

211. Имущественное страхование (кроме страхования ответственности) -Страхование ответственности-Обязательное страхование20012002200320042005

212. По данным ВСС. www.ins-union.ru.