Содержание

- Случаи которые могут возникнуть:

- Квитанция

- Документ продажи не записался в базу смарт-терминала

- Документ продажи записался в базу смарт-терминала, не отразился в ОФД

- Видео-обзор разработки

- Концепция отчета сравнения показателей НДС и Налога на прибыль

- Обновления

- Демо-версия отчета

- Выполнить проверку

- Не облагается

- Вместе с НДС

- Сократить выплаты

- Налоговые художества

- Делай как я

- Теория и практика

Опубликовано 29.11.2016 10:18 Administrator Просмотров: 46915

Требования о предоставлении пояснений от налоговых органов всегда приходят в самый неподходящий момент. А иногда ситуация осложняется еще и тем, что вы не понимаете, в чем именно заключается ошибка, как правильно её исправить, и будет ли достаточно просто пояснений или нужно предоставлять уточняющие отчеты? В этой статье я хочу поговорить с вами об одной из самых популярных причин для направления требования: несоответствие доходов от реализации по налогу на прибыль и выручки по НДС.

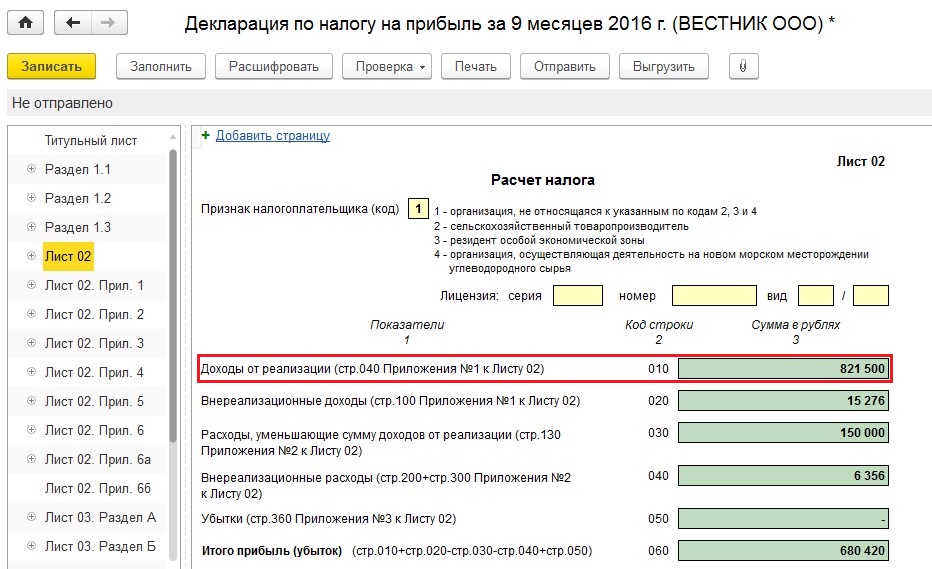

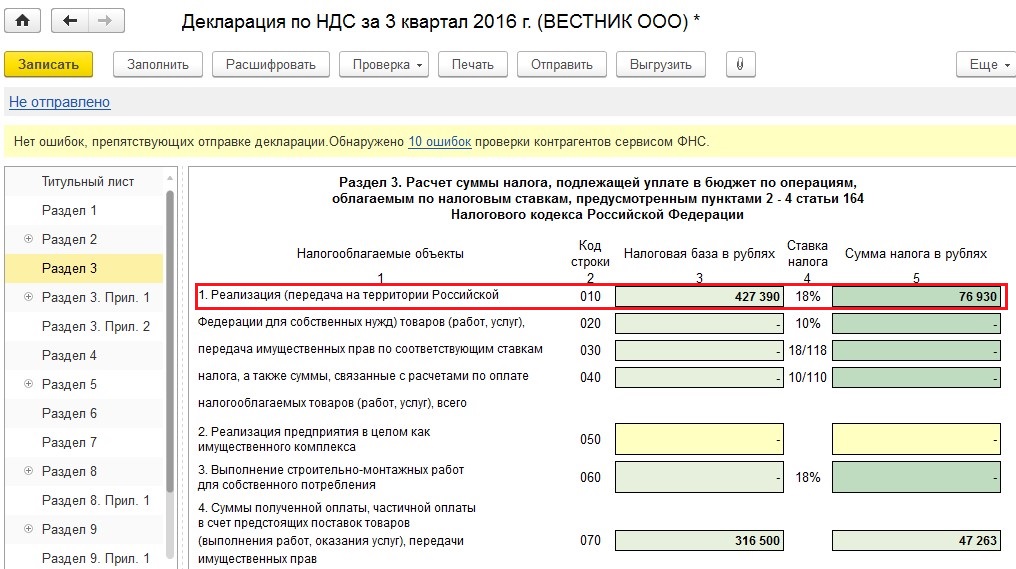

В чем именно заключается в данном случае ошибка (а возможно, и не ошибка, но об этом чуть позже) и как её увидеть своими глазами? Открываем декларации по НДС и налогу на прибыль за периоды, указанные в требовании. Необходимо помнить, что декларация по налогу на прибыль заполняется нарастающим итогом с начала года, а вот по НДС налоговым периодом является квартал. Поэтому, если вопросы у ФНС возникли, например, по итогам отчетной кампании за 9 месяцев, то для проверки нужно будет открыть декларацию по налогу на прибыль за этот период и три отчета по НДС: за первый, второй и третий кварталы.

В отчете по налогу на прибыль обращаем внимание на строку 010 Листа 02 «Доходы от реализации».

Значение данной строки сверяем с суммой строк 010 Раздела 3 (графа «Налоговая база в рублях») деклараций по НДС за указанный период (в нашем случае за три квартала).

Если ваша организация осуществляет реализацию на экспорт, то необходимо также прибавить налоговую базу, отраженную в Разделе 4 отчета по НДС. Еще учитываем операции, не подлежащие налогообложению и включенные в Раздел 7.

Если, собрав налоговую базу по всем разделам деклараций по НДС за требуемый период, вы не получаете сумму, отраженную в декларации по налогу на прибыль, то начинаем разбираться с причинами такого явления.

Причин может быть несколько:

1) В одну из деклараций действительно закралась ошибка.

Например, часто бывает такая ситуация, когда уже после отправки отчета по НДС начинаются корректировки данных для подготовки отчета по налогу на прибыль. Документы перепроводятся, вносятся исправления, после этого суммы в декларации по НДС также могут измениться, а отчет уже был отправлен с прежними данными.

Для того, чтобы проверить текущую ситуация по регистрам учета НДС, можно создать новую налоговую декларацию за интересующий квартал и попробовать её перезаполнить, а затем сравнить данные с исходным отчетом (ни в коем случае не пытайтесь перезаполнять исходный отчет!). Если суммы изменились, проверяем их корректность и сверяем новые суммы с декларацией по налогу на прибыль.

Ошибки при этом могут быть самыми различными, подробно о проверке деклараций по данным учета в 1С: Бухгалтерии предприятия 8 мы рассказывали в видеокурсах «НДС: от понятия до декларации» и «Налоговый учет и расчет налога на прибыль». В том случае, если были переданы ошибочные сведения, скорее всего, потребуется сформировать уточненную декларацию, особенно, если корректировка должна быть произведена в сторону увеличения налога.

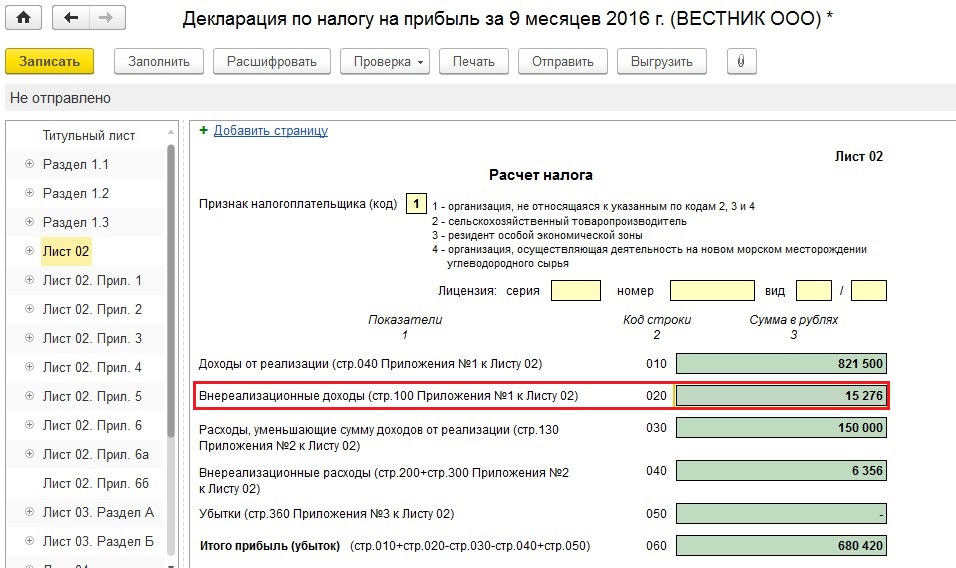

2) Был исчислен НДС с прочих доходов.

Если ваша организация в налоговом периоде получала внереализационные доходы, облагаемые НДС, то о данном факте нужно будет написать в ответе на требование. Данный вид доходов отражается в строке 020 Листа 02 декларации по налогу на прибыль, но не все доходы, отраженные по данной строке, облагаются НДС, поэтому для ФНС такая ситуация не является прозрачной, необходимо предоставить пояснения. Например, ваша организация выставила штрафные санкции покупателю, исчислила с суммы штрафа НДС и отразила данные суммы на счете 91, т.е. в составе внереализационных доходов.

Ошибки в данном случае нет, уточненную декларацию составлять не нужно, достаточно дать пояснения в ответ на требование.

3) Организация получала в налоговом периоде доход от курсовых разниц.

В том случае, если по итогу налогового периода организация получила доход от курсовых разниц, также придется предоставить пояснения налоговому органу. Дело в том, что курсовые разницы включаются в доход для целей исчисления налога на прибыль, но не являются объектом обложения НДС, поэтому между показателями деклараций возникает вполне обоснованная разница.

4) Осуществлялась безвозмездная передача

В соответствии с действующим законодательством, безвозмездная передача в целях учета НДС признается реализацией товаров (работ, услуг). Но вот облагаемого дохода для целей расчета налога на прибыль в данном случае нет, поэтому между налоговыми базами по НДС и налогу на прибыль возникает объяснимая разница, по которой необходимо предоставить пояснения в ФНС.

Конечно, бывает еще множество более редких ситуаций, которые приводят к несоответствию доходов от реализации по налогу на прибыль и выручки по налогу на добавленную стоимость. Например, целевые поступления, использованные не по назначению, признаются доходом в налоговом учете, а вот НДС не облагаются. Но рассмотреть все многообразие вариантов в рамках одной статьи не представляется возможными, поэтому я рассказала вам лишь о самых популярных из них. А если вы захотите поделиться своим опытом и написать в комментариях о ситуации, не упомянутой в статье, то мы будем вам очень благодарны, ведь эта информация может быть полезна тысячам других пользователей интернета, которые заглянут на наш сайт в поисках ответа на такой важный вопрос.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

ККТ является технически сложным оборудованием, из-за чего не застраховано от различных технических ошибок, неполадок, которые могут возникать в том числе по независящим от покупателя или производителя причинам, таким как изменение напряжения в сети, перегрев, чрезмерное охлаждение и т. п. В следствии чего могут возникнуть ситуации. когда показания сумм в ОФД могут отличаться от показаний базы данных смарт-терминала.

В подобных случаях с расхождениями сумм предварительно советуем:

- Сравнить дату и время открытия/закрытия смены, также предварительно следует выполнить выгрузку данных со смарт-терминала(Еще-Обмен-Выгрузить)

- Проверить что отсутствуют неотправленные документы в ОФД на смарт-терминале в разделе Настройки-ОФД

Случаи которые могут возникнуть:

Как определить задвоенную продажу в ОФД:

- Сравните сумму продаж за смену из распечатанного отчета о закрытии смены(либо отчета из ОФД) с суммой продаж за смену(проверить дату и время открытия и закрытия смены) в журнале документов(Отчеты-Журнал документов-Закрытие смены). Сумма в распечатанном отчете (отчете из ОФД) будет больше чем в журнале документов, т.е. Σ Z отчета > Σ ЛК Эвотор, журнал документов. Следует из суммы z отчета вычесть сумму показаний закрытия смены из журнала документов Σ Z отчета — Σ закрытия смены из журнала документов = сумма расхождений. Тем самым мы получим сумму расхождений.

- Затем сверьте показания отчета из ОФД с чеками в журнале документов(Отчеты-Журнал документов). Ориентируемся на сумму расхождений, вероятно, что документ продажи на указанную сумму будет проходит дважды подряд в отчете из ОФД.

Решение:

Если фактическая сумма выручки сходится с суммой проведенной по смарт-терминалу, следует выполнить чек коррекции покупки(расхода), тем самым внесем коррективы в показания отправленные в ОФД.

Квитанция

Квитанция — это документ продажи, в котором отсутствует фискальный признак. Такие продажи не отображаются в отчете о закрытии смены и отчетах ОФД, но отображаются в личном кабинете Эвотора.

Как определить квитанцию:

- Сравните сумму продаж в личном кабинете Эвотора и в Z-отчете либо ОФД. Перед тем как сравнивать отчеты, убедитесь, что дата и время открытия и закрытия смены совпадают. Если в личном кабинете Эвотора сумма продаж больше чем в Z-отчете, значит часть продаж оформлены как квитанции. Σ Z отчета < Σ ЛК Эвотор, журнал документов.

- Вычтите сумму Z-отчета из суммы в личном кабинете. Так вы узнаете сумму, на которую расходятся отчеты. Σ закрытия смены из журнала документов — Σ Z отчета = сумма расхождений.

- Найдите записи продаж по квитанции. Сверьте отчет по чекам в ОФД с журналом документов на смарт-терминале в разделе Отчеты → Журнал документов. Продажа по квитанции будет видна только в журнале документов, а в ОФД ее не будет.

Чтобы убедиться, что продажа оформлена по квитанции, зайдите в документ продажи, прокрутите в конец списка транзакций и проверьте, есть ли в списке запись «Закрытие документа в ККМ». Если такой записи нет, значит это продажа по квитанции:

- Сверьте сумму расхождений и квитанций. Сложите сумму оплат по квитанциям и сверьте ее с суммой расхождений. Так вы убедитесь, что расхождение связано только с оплатой по квитанциям.

Решение:

Чтобы информация в отчетах совпадала, проведите чек коррекции продажи (прихода) на сумму квитанции.

Документ продажи не записался в базу смарт-терминала

Как определить не записанный документ продажи в базу смарт-терминала:

- Сравните сумму продаж за смену из распечатанного отчета о закрытии смены(либо отчета из ОФД) с суммой продаж за смену(проверить дату и время открытия и закрытия смены) в журнале документов(Отчеты-Журнал документов-Закрытие смены). Сумма в распечатанном отчете (отчете из ОФД) будет больше чем в журнале документов, т.е. Σ Z отчета > Σ ЛК Эвотор, журнал документов. Следует из суммы z отчета вычесть сумму показаний закрытия смены из журнала документов Σ Z отчета — Σ закрытия смены из журнала документов = сумма расхождений. Тем самым мы получим сумму расхождений.

- Затем сверьте показания отчета из ОФД с чеками в журнале документов(Отчеты-Журнал документов). Ориентируемся на сумму расхождений, вероятно, что документ продажи на указанную сумму будет проходить в отчете из ОФД, но не будет отражен в журнале документов на смарт-терминале и в товароучетной системе(если используется).

Решение:

Данные в ЛК Эвотор и базу данных смарт-терминала можно занести только текущим числом, для этого потребуется выполнить продажу по квитанции.

Включить квитанцию можно в разделе «Настройки», «Правила торговли», «Квитанция».

Затем выполнить продажу по квитанции на сумму расхождений, документ продажи запишется в базу данных смарт-терминала и попадет в ЛК Эвотор , но не попадет в Z отчет и ОФД, т.к не является фискальным документом.

Документ продажи записался в базу смарт-терминала, не отразился в ОФД

Как определить документ продажи записанный в базу смарт-терминала, который не отразился в ЛК ОФД:

- Сравните сумму продаж в личном кабинете Эвотора и в Z-отчете либо ОФД. Перед тем как сравнивать отчеты, убедитесь, что дата и время открытия и закрытия смены совпадают. В личном кабинете Эвотора сумма продаж будет больше чем в ЛК ОФД. Σ ОФД < Σ ЛК Эвотор, журнал документов.

- Вычтите сумму показаний ЛК ОФД из суммы в личном кабинете Эвотор либо журнала документов. Так вы узнаете сумму, на которую расходятся отчеты. Σ ОФД — Σ ЛК Эвотор, журнал документов = сумма расхождений.

- Затем сверьте показания отчета из ОФД с чеками в журнале документов(Отчеты-Журнал документов). Ориентируемся на сумму расхождений, вероятно, что документ продажи на указанную сумму будет отражен в журнале документов на смарт-терминале и в товароучетной системе(если используется) но не будет отражен в ЛК ОФД.

- Следует найти продажу равной сумме расхождений, убедиться что данный документ продажи записан в журнале документов с признаком «закрытие документа в ККМ», по времени сравнить с ЛК ОФД, и убедиться что в смарт-терминале отсутствуют неотправленные документы в ОФД.

Решение:

Чтобы информация в отчетах совпадала, проведите чек коррекции продажи (прихода) на сумму расхождений.

Каждый бухгалтер не раз сталкивался с требованием от налоговой инспекции пояснить расхождения в показателях декларации по Налогу на прибыль («Доходы от реализации» + «Внереализационные доходы») и налоговой базой по НДС за год.

Являются ли ошибкой подобные расхождения? Как пояснить налоговой их причину? В этой статье мы постараемся дать достойный ответ на эти вопросы.

Видео-обзор разработки

Зачем сравнивать доход по прибыли и по НДС?

Ответ очень простой — так делает налоговая, значит так надо делать и нам — бухгалтерам =)

Налоговики сравнивают декларации НДС и прибыли для того чтобы найти доходы, которые компания забыла обложить НДС.

В самом простом случае (если мы анализируем 1-й квартал отчетного периода и у нас нет сложностей в учете) для сверки нам достаточно внимательно посмотреть обе декларации и сверить строки 010 + 020 (Лист 02) в Прибыли и строку 010 (Раздел 3) в декларации по НДС.

И это сделать достаточно просто.

Сложности начинаются, если нам нужно сравнить показатели за 9 месяцев или за год. Прибыль посчитать легко — она указывается в декларациях нарастающим итогом. А вот с НДС уже проблема — отчетность квартальная, значит надо брать все декларации с начала года и суммировать их показатели.

А теперь добавим еще некоторую правду жизни:

- возвраты поставщикам (увеличивают базу НДС, а прибыли — нет)

- возвраты покупателей (уменьшают доход в прибыли, а в НДС — нет)

- необлагаемые НДС доходы

- разные периоды признания доходов при экспортных реализациях

Все это приводит к тому, что разобраться в расхождениях НДС и прибыли — становится очень не простой задачей, требующей глубокого погружения в учет, составления дополнительных таблиц и дополнительных проверок.

Специалисты компании «Простые решения» имеют очень большой опыт поиска разниц НДС и прибыли при помощи экселевских таблиц и «рабочих выходных», но нам надоело искать все руками. Мы использовали все наши знания и наработки и разработали специальный отчет, который позволяет автоматически проверить сходимости базы НДС и Прибыли и учесть часто встречающиеся расхождения. И мы готовы поделиться нашими наработками.

Важно: помимо адекватных причин разниц между НДС и Прибылью мы часто находим учетные ошибки, искажающие налоговую базу. Наш отчет убирает все «разрешенные» расхождения и позволяет сосредоточиться на действительных ошибках.

Концепция отчета сравнения показателей НДС и Налога на прибыль

- При анализе мы сравниваем данные регламентированных отчетов. Причем, в отчет попадают максимально поздние корректировочные декларации

- Для вычисления разрешенных разниц используются учетные данные программы

- Показатели считаются в полных рублях

- «Разрешенные разницы» разбиты на две группы:

- Переходящие разницы (разницы в моменте признания дохода)

- Неизменные разницы

- Контроль считается пройденным, если итоговая колонка Разница равна нулю.

Как открыть отчет?

Для открытия отчета перейдите в меню Отчеты — Анализ учета — Анализ расхождений выручки НДС и Налога на прибыль

Контроль расхождений деклараций по прибыли и данных учета

Одна из самых частых причин расхождений, выявленных нашим отчетом — это несоответствие данных, отраженных в декларации по прибыли с текущими данными учета (90.01 и 91.01). Поэтому мы решили автоматически контролировать разницу и очень очевидно ее показывать.

Все разрешенные разницы, можно расшифровать двойным кликом.

Примеры использования отчета

Видео-обзор разработки

Рассмотрим работу отчета на примере одного года работы организации

1-й квартал

В 1-м квартале мы видим следующую ситуацию:

- для анализа используются корректировочные декларации (к/1)

- в этом квартале была подтверждена ставка НДС 0% на сумму 10 878 485 рублей (для цели налога на прибыль эти реализации учлись в предыдущих кварталах)

- у реализаций на сумму 3 730 529 рублей еще не подтверждена ставка 0%

Итог: ошибочных разниц нет, все разницы — «разрешенные»

2-й квартал

В этом квартале видим аналогичную ситуацию с разницами, но показатели уже считаются как квартальные, так и нарастающим итогом — для облегчения сверки. Обращаем внимание, что серым цветом выделяются показатели, которые получаются расчетным путем (в декларациях вы данные цифры не найдете).

3-й квартал

В 3-м квартале мы видим разницу в 33 700 рублей. Если проанализировать все данные, то можно найти причину возникновения разницы — наличие внереализационного дохода, не облагаемого НДС.

Настройка прочих доходов, не облагаемых НДС

В отчете сверки НДС и Прибыли есть специальная настройка, позволяющая указать перечень внереализационных расходов, которые не должны облагаться НДС и которые необходимо включить в «разрешенные» разницы.

Если статья прочих доходов добавлена в этот список, то у нее заполняется реквизит «Не облагается НДС» (его можно установить и в самом справочнике).

Это позволяет построить ОСВ по 91-му счету с группировкой по облагаемости НДС.

По умолчанию этот перечень заполнен однозначно «разрешенными» разницами. Пользователь может самостоятельно дополнить перечень. В данном случае мы добавим в исключения статью «Страховое возмещение (ОСАГО)»

В итоге мы получим отчет, в котором нет неразрешенных разниц

4-й квартал

В 4-м квартале мы видим, что учтен целый комплекс «разрешенных» разниц:

- неподтвержденный экспорт 0%

- возвраты товаров поставщику

- возвраты товаров от покупателей

- внереализационные доходы, не облагаемые НДС

И все равно мы получаем неразрешенную разницу.

В данном случае она означает наличие учетной ошибки в декларации по НДС или Прибыли. Для выявления ошибки необходимо провести дополнительный анализ данных (за рамками данного отчета).

Но наша первичная рекомендация — актуализировать закрытие месяцев, формирование книги продаж и перезаполнить налоговые декларации.

Планы на будущее

Мы планируем развивать функциональность отчета:

- дополнить перечень разрешенных разниц (например, показатель реализации, по которой ставка НДС 0% не подтверждена в течение 180 дней) Реализовано

- добавить расшифровки показателей из учетных данных

- добавить автоматическое формирование ответа на требование налоговой инспекции

- Также мы готовы прислушиваться к вашим практикам и пожеланиям и реализовывать дополнительные проверки

Причины купить

Наш отчет помогает понять причины расхождений НДС и Прибыли в регламентированных отчетах и ответит на вопрос, есть ли проблема.

Стоимость разработки — 6 000 руб.

Год бесплатной поддержки (если обновится конфигурация или изменится форма, то мы все поправим)

Год дополнительной поддержки стоит — 3 000 руб.

Прочая информация:

Отчет тестировалась на версиях:

1С:Бухгалтерия предприятия 3.0.53 и выше

При необходимости мы можем оказать платные консультации по выявлению разниц между налогом на прибыль и НДС.

В случае необходимости учета индивидуальных нюансов и доработки для работы в измененных конфигурациях работа оплачивается по часам.

Обновления

Мы предоставляем новые версии разработки в течение года после покупки бесплатно.

Год дополнительной поддержки — 3 000 рублей. Внимание, мы не гарантируем работоспособность разработки у которой не оплачен период дополнительной поддержки.

Актуальную версию разработки можно получить, написав нам на почту info@1eska.ru. Менеджеры проверят наличие у вас доступа к поддержке отправят новую версию или отправят счет.

Изменения в версиях разработки Версия 1.2

- интерфейсные исправления

Версия 1.3

- отчет подготовлен для работы в облачных версиях

- исправлены ошибки формирования отчета у пользователей с ограниченными правами

Версия 1.4

- В разрешенные разницы добавлены новые показатели:

- Неподтвержденная реализация 0% (в случае доначисления НДС)

- Реализация по 90.01.1 без НДС

- Реализация по 90.02.2 ЕНВД и Патент

- исправлены выявленные ошибки

- учтен механизм закрытия года при анализе 90 и 91 счетов

- исправлено определение разниц в возвратах поставщикам и от покупателей

Версия 1.5

- Учтены корректировки реализаций (в сторону уменьшения)

- Учтены корректировки реализаций в сторону уменьшения по реализациям прошлых лет

Версия 1.6

- Добавлен контроль расхождений выручки и прочих доходов по данным учета (90.01 и 91.01) и по данным декларации по прибыли

Версия 1.7

- В анализе 2019 года показывается ставка НДС 20%

- Исправлен показатель «Подтвержденная реализация на экспорт» (Раздел 4 строка 020) в отчетах 2019 года

- Не контролируется разница в 1 рубль между ОСВ и Декларацией по прибыли

Версия 1.8

- Мы добавили в анализ сходимости учетных и отчетных данных данные выручки по прочим операциям (Приложение №3 к Листу 02) — это обычно реализация ОС или НМА

- Добавили возможность открывать регламентированные отчеты по гиперссылке (в один клик можно открыть все, что нужно для сверки)

- Добавили расшифровку графы «Разница» — основные причины и необходимые действия

Версия 1.9

- В этом релизе добавлена проверка расхождений по операциям безвозмездной передачи

Версия 1.10

- Добавлен новый показатель «Отгрузка без перехода права собственности»

- Исправлены выявленные ошибки

Версия 1.11

- Добавили новый показатель «Реализация отгруженных товаров» (фактический переход права собственности)

- Доработали показатель 040 раздела 4 декларации по НДС. Теперь суммируются все строки этой графы

Версия 1.12 Мы решили сделать разработку еще удобнее и перенесли функционал в Расширение.

Это позволит:

- более удобно открывать разработку

- более удобно настраивать статьи прочих доходов и расходов

- улучшить проверку совместимости разработки с будущими версиями 1С:Бухгалтерии

Но мы не забыли и о развитии функционала:

- показываем показатели различий только если есть что показать

- упростили настройку статьи прочих доходов из расходов (флаг «Не облагается НДС»)

- добавили справку для показателя «Реализация по ставке 0%» (для открытия надо нажать знак «?»)

Версия 1.13

- Расширение адаптировано к версии 1С: Бухгалтерии 3.0.75

Версия 1.14 Расширение адаптировано к новой форме регламентированного отчета по Прибыли с 4-го квартала 2019 года (1С:Бухгалтерия 3.0.75) Версия 1.15

- добавлен анализ возврата поставщику (если он внесен на основании корректировочной счет-фактуры)

- исправлены выявленные ошибки

Версия 1.16

- долгожданная расшифровка показателей расхождений

- прочий доход «Возврат товаров, реализованных в предыдущем налоговом периоде» добавлен в исключения по умолчанию

Версия 1.17

- Исправлено мелкое неудобство добавление прочего дохода

- Улучшено определение нужной декларации при наличии обособленных подразделений

Демо-версия отчета

Мы подготовили специальную ограниченную демо-версию отчета. В ней реализован анализ:

- В декларации по прибыли «Доходы от реализации Лист 02, строка 010»

- В декларации по НДС «НДС по ставке 18% Раздел 3, строка 010»

Остальные показатели не доступны в ограниченной версии. Проверьте совпадение НДС и Прибыли перед сдачей отчетности

| Бесплатно | Заказать демо версию |

Если Вы уже оценили преимущества данной обработки и готовы ее приобрести, то можете оставить заявку на приобретение полной версии

| Стоимость: 6 000 ₽ | Стоимость: 8 000 ₽ (с установкой) |

||

| Доступно в «1С:ФРЕШ» | Заказать расширение | Заказать расширение |

Выявление расхождений между НДС и Прибылью специалистом (1 квартал)

| Стоимость 10 000 ₽ | Заказать |

В одной небольшой компании с оборотами 10 млн. рублей в месяц произошла следующая ситуация: уволился главный бухгалтер, проработавший всего два месяца, первый из которых был отчетным по НДС и налогу на прибыль. Через две недели после его ухода, преемник получил требование из инспекции о предоставлении документов и объяснений по сданным документам.

Суть претензий ревизоров состояла в том что показатели декларации по налогу на прибыль и отчета по НДС, не вызывавшие нареканий по отдельности, во взаимосвязи делали обе формы отчетности недостоверными. Вот к каким значениям показателей в частности были вопросы (см. Таблицу 1)

Таблица 1

|

Стр. 010, 020 Лист 02, Лист 05, Лист 06, Лист 07 Налоговой декларации по налогу на прибыль за 9 мес. 2011 года |

Сумма стр. 110-стр 060 раздела 3, раздел 7 Налоговой декларации по НДС за 1, 2, 3 квартал 2011 года |

Отклонение |

|

17 500 000 |

19 500 00 |

— 2 000 000 |

Из приведенных данных мы видим, что компания заявила два разных объема выручки за один налоговый период, чего в принципе быть не может. Добавлю также, что в форме 2 бухгалтерской отчетности был показан третий объем реализации, но в тот момент претензии ревизоров этого документа не касались.

Инспекторы попросили объяснить подобное недоразумение, либо предоставить все документы, подтверждающие объемы реализации за указанный период. То есть, все акты и счета-фактуры за отчетные даты. Такое требование абсолютно законно, поскольку ревизоры поняли, что в какой-то форме присутствует ошибка, и ее нужно объяснить. А также доплатить налог и штраф за искажение отчетности.

Дальше история развивалась не очень хорошо, новый бухгалтер совершил оплошность и отдал все документы, подтверждающие доход. Таким образом ревизоры получили третий вариант выручки за рассматриваемый отчетный период. Конечно, они пришли с проверкой и компания доплатила сборы, штрафы и пени. Но такая ситуация не возникла бы, если бы новый специалист учета, принимая дела, нашел бы искажения и сдал бы уточненную отчетность. Итак, переходим к сути этого материала, а именно – основным правилам «чтения» итоговой документации.

Нормы Налогового Кодекса становятся все более однозначными, а расходы – понятными, надо только их обосновать. Изложенная в статье методика предварительного определения налогового результата позволяет любому руководителю не ожидать с ужасом 20-го и 28-го чисел месяца после окончания периода, думая, сколько же сборов придется заплатить в бюджет.

Выполнить проверку

В рассказанной истории налоговики в своем требовании сами написали, что они сверяют при проверке деклараций. Значит, составив отчетность, бухгалтер должен внимательно перепроверить объемы выручки, указанные в декларациях за предыдущие периоды. Что должен был сделать новый специалисту учета? Ему нужно было отталкиваться от истинного объема дохода, подгоняя под него уточненную отчетность. Однако просто считать мало – надо понимать, как работает расчет налоговой нагрузки, которую не смог определить опростоволосившийся бухгалтер. Ведь искажения в объемах – это не просто орфографическая ошибка, это просчет неграмотного учетчика, который и увидели ревизоры.

Рассмотрим простой пример и проанализируем, отчего зависит налоговая нагрузка. Итак задача.

Пример

У ООО «Ромашка» выручка по итогам расчетного периода составила 2 000 000 рублей.

а) НДС в размере 2 000 000 * 18% = 360 000 рублей;

б) зарплата + налоги с ФОТ = 1 000 000 рублей ;

в) стоимость полученных товаров, работ и услуг от контрагентов-плательщиков НДС = 500 000 рублей + НДС (18%) в размере 90 000 рублей;

г) Стоимость полученных товаров, работ услуг от контрагентов – неплательщиков НДС = 200 000 рублей.

В каком размере заплатит НДС и налог на прибыль ООО «Ромашка»?

НДС рассчитывается как: 360 000 – 90 000 =270 000 рублей.

Налог на прибыль: 2 000 000 – 1 000 000 – 500 000 – 200 000 = 60 000 рублей.

Итого компания оплатит: 270 000 + 90 000 = 360 000 рублей налогов.

Данный пример – достаточно простой, однако суть его состоит в том, что руководитель может, задав три простых вопроса своему главному бухгалтеру, самостоятельно просчитать налоговую нагрузку, а потом проверить специалиста учета, который принесет подписывать декларации по НДС и налогу на прибыль.

Не облагается

Вопрос номер один: сколько расходов, которые не облагаются НДС, понесла компания в истекшем налоговом периоде?

В нашем примере это пункты Б и Г. Если фирма не получала авансовых платежей и сама не принимает НДС к вычету с авансов, то налог на добавленную стоимость рассчитывается следующим образом:

(А+Б+ПРИБЫЛЬ)*18%

Считаем: 1 000 000 + 200 000 + 300 000) * 18 процентов = 270 000 рублей.

Сверим с ответом рассчитанном в решении 360 000 – 90 000 = 270 000.

Вместе с НДС

Вопрос номер два: сколько расходов, облагаемых НДС, понесла компания?

В нашем случае это пункт В. Отняв из выручки Б, В и Г, руководитель получит финансовый результат, умножив который на 20 процентов, он получит сумму налога на прибыль, причитающуюся к уплате в казну.

Сократить выплаты

Вопрос номер три: можно ли что-то сделать, чтобы сократить налоговые выплаты? Отвечая на него, сначала обращу внимание на главный вывод из примера. НДС и налог на прибыль – сборы взаимосвязанные, но взаимосвязь эта прямая: увеличивается НДС к уплате и увеличивается и налог на прибыль.

Для подтверждения тезиса представьте, что в пункте В стоимость услуг равна нулю. Тогда сумма НДС составит 360 000 – 0 = 360 000 рублей.

А база по налогу на прибыль увеличится на 1 000 000 рублей и будет равна 1 300 000 рублей, а сам сбор составит 1 300 000 * 20 процентов = 260 000 рублей.

Повторюсь, я не рассматриваю частные случаи с НДС, который уплачивается с полученных авансов и вычитается из перечисленных.

Налоговые художества

Встречаются умельцы, которые предложат добавить фиктивные услуги, например на 1 000 000 рублей, полученные от организации – плательщика НДС. Тогда размер налога на добавленную стоимость к вычету вырастет на 180 000 рублей (1 000 000 * 18%) и к уплате будет положенно внести 360 000 – 90 000 (из пункта В) – 180 000 = 90 000 рублей.

При этом налог на прибыль не будет уплачиваться вовсе, поскольку финансовый результат станет отрицательным – 300 000 – 1 000 000 = -700 000 рублей.

Есть ли законные способы оптимизации налогообложения? Это не способы, а, скорее, просто соображения, продиктованные здравым смыслом. Главная рекомендация для компаний, старающихся обелиться, состоит в том, что с неплательщиками НДС нужно работать, когда это действительно экономически выгодно.

То есть, в данном случае – зависимость прямая: налог на прибыль уменьшился, уменьшился и НДС к уплате.

А теперь давайте посмотрим на приведенные выше цифры глазами ревизора, у которого наверняка появятся вопросы, и которому потребуются объяснения по поводу правомерности вычетов и самого факта убытка. Ведь налог на прибыль не уплачивается. А у самого бизнеса, похоже, отсутствует деловая цель – извлечение прибыли. Поэтому такой вариант оптимизации лучше отвергнуть.

Чуть менее рискованным способом оптимизации НДС видится вариант, при котором пункты Б и Г из нашего примера замещаются услугами плательщиков НДС на сумму 1 200 000 рублей, тогда сбор в размере 1 200 000 *18 процентов = 216 000 рублей принимается к вычету.

При этом налог на прибыль остается равным 300 000 * 20 процентов = 60 000 рублей, а НДС к уплате составит 360 000 – 216 000 – 90 000 = 54 000 рублей.

Правда, указанную сумму 1 200 000 + 216 000 = 1 416 000 рублей придется «обналичить», чтобы оплатить пункты Б и Г. Но и в этом случае нужно готовиться к претензиям налоговой по поводу фиктивного ФОТ.

Для директора, который решится на подобную оптимизацию, подскажу еще один простой вариант расчета НДС. Это прибыль, умноженная на 18 процентов. То есть 300 000 * 18 процентов = 54 000 рублей. Этот вариант оптимизации боле-менее безопасен для организаций, доля зарплаты в себестоимости продукции которых минимальна.

Об этих способах сокращения налогового бремени смутно догадывается любой руководитель, теперь же он может сам просчитать варианты. Но в любом случае, каждый из приведенных примеров несет под собой риск. И пишу я про них не для того, чтобы вы их применяли на практике, а лучше понимали принципы взаимосвязи сборов.

Делай как я

Есть ли законные способы оптимизации налогообложения? Это не способы, а, скорее, просто соображения, продиктованные здравым смыслом. Главная рекомендация для компаний, старающихся обелиться, состоит в том, что с неплательщиками НДС нужно работать, когда это действительно экономически выгодно. Если в пункте Г нашего примера заменить услугами неплательщика НДС, то мы получим 200 000 * 18 процентов = 36 000 рублей НДС к вычету.

То есть, налицо экономия 36 000рублей по налогу на добавленную стоимость. Но ведь и потратите вы на услуги плательщика НДС тоже на 36 000 больше, а именно 236 000 тысяч рублей. Значит никакой выгоды нет, да и налог на прибыль так же не изменится. А экономия будет достигнута только тогда, когда услуги неплательщика НДС станут дешевле услуг плательщика НДС (за вычетом 18%). В этом случае выгода составит разницу, умноженную на 0,8.

Теория и практика

Нормы Налогового Кодекса становятся все более однозначными, а расходы – понятными, надо только их обосновать. Изложенная в статье методика предварительного определения налогового результата позволяет любому руководителю не ожидать с ужасом 20-го и 28-го чисел месяца после окончания периода, думая, сколько же сборов придется заплатить в бюджет. Теперь вы сами можете спрогнозировать налоговый бюджет по НДС и налогу на прибыль. И будьте осторожнее с оптимизацией!

Дмитрий Васильев, эксперт журнала «Расчет»

Все о налоге на прибыль

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Подключить бератор