УДК 338.5

Шайбакова Людмила Фаритовна

доктор экономических наук, профессор кафедры

Конкурентного права и антимонопольного регулирования

Уральский государственный экономический университет

Паньшин Руслан Сергеевич

Экономист 1 категории

АО «Уральское конструкторское бюро транспортного машиностроения”

Shaybakova L. F.

Panshin R. S.

ПЛАНИРОВАНИЕ И УЧЕТ ЗАТРАТ НА ВЫПОЛНЕНИЕ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИХ И ОПЫТНО-КОНСТРУКТОРСКИХ РАБОТ ПО ГОСУДАРСТВЕННОМУ ОБОРОННОМУ ЗАКАЗУ

PLANNING AND CALCULATION OF EXPENSES FOR SCIENTIFIC-RESEARCH AND EXPERIMENTAL WORK ON THE STATE DEFENSE ORDER

Аннотация. В статье исследуются механизмы и проблемы планирование и учет затрат на выполнение научно-исследовательских и опытно-конструкторских работ по государственному оборонному заказу, действующие в Российской Федерации. Обобщена и систематизирована нормативно-правовая база, регламентирующая формирование и размещение государственного оборонного заказа на производство научно-технической продукции. Выявлены особенности данного вида работ и возможные пути преодоления недостатков действующих механизмов.

Ключевые слова: научно-исследовательские и опытно-конструкторские работы, научно-техническая продукция, государственный оборонный заказ, планирование издержек, калькулирование и учет затрат.

Обеспечивая национальную безопасность государство, несмотря на сложную финансово-экономическую ситуацию в стране, продолжает переоснащение российской армии современными образцами оружия, вооружения, военной и специальной техники. Ограниченность и необходимость рационального использования бюджетных средств, выделяемых на техническое переоснащение вооруженных сил требуют сдерживания роста цен на продукцию военного назначения, в том числе на научно-техническую продукцию. Процедура согласования цены на научно-техническую продукцию военного назначения, осуществляемая при размещении государственного оборонного заказа, предполагает определение ее обоснованного уровня, исключающего как ее завышение, так и занижение.

Однако, следует отметить, что наука не дает четких представлений о путях повышения эффективности формирования, размещения, реализации и контроля государственного оборонного заказа на НИОКР. В основном обозначаются проблемы без их направлений их практического решения.

В хозяйственной практике организации, участвующие в создании и реализации продукции по государственному оборонному заказу, в настоящее время при принятии организационных и управленческих решений используют устаревшую и разрозненную систему планирования, калькулирования и учета затрат. Существующий порядок учета затрат имеет пробелы в части отражения экономически обоснованных (оправданных) затрат. В этой связи возникает необходимость исследования методологических подходов к планированию и учету затрат на производство научно-технической продукции, производимой по государственному оборонному заказу.

Важным элементом методического обеспечения размещения государственного оборонного заказа на НИОКР является технология размещения заказа. Это обусловлено тем, что специфика функционирования рынка научно-технической продукции военного назначения предполагает целенаправленное и активное вмешательство государства, применение им различных методов и форм регулирования спроса и предложения на результаты военных НИОКР.

Несмотря на совершенствование механизма размещения государственного оборонного заказа, доля контрактов, заключенных Минобороны России с единственным поставщиком, как в случае не проведения торгов, так и в случае несостоявшихся торгов остается достаточно высокой. Сложившаяся ситуация во многом обусловлена тем, что практика размещения военных заказов осложнена, по мнению Сынкова И.А., рядом проблем :

а) развитие экономики страны и оборонно-промышленного комплекса не позволило создать развитую конкурентную среду во всех оборонных отраслях;

б) отсутствует нормативно-правовая база финансового обеспечения процесса реализации конкурентного механизма;

в) существует сложная структура системы заказов. Это приводит к параллелизму и дублированию в разработке и производстве вооружений и военной техники сходного предназначения, создает излишнюю конкуренцию, в том числе в вопросах ценообразования на идентичную продукцию, и, самое главное, к распылению финансовых средств;

г) специфика заказов продукции военного назначения (уникальность и сложность значительного числа образцов вооружения, режимные ограничения, необходимость наличия для выполнения заказов дорогостоящей научно-технической и производственно-технологической базы) также является объективной причиной, не позволяющей в ряде случаев применить механизм конкурентного размещения заказов.

Кроме того, данный автор считает, что научно-исследовательским и опытно-конструкторским работам, как одному из элементов государственного оборонного заказа, присущи определенные особенности, которые также необходимо учитывать при выборе организационных, экономических, юридических, технических, информационно-алгоритмических и других решений, такие как :

особый характер финансирования. Обычно фактически стоимость НИОКР определяется исходя из утверждаемых заказчиком затрат на оборудование, материалы и т.п. и повременной оплаты труда научных коллективов;

- многоэтапность работ, что предопределяется самой природой НИОКР;

- тиражируемость и отчуждаемость результатов НИОКР;

- формулирование требований к закупаемой продукции;

- необходимость проведения экспертизы;

- приоритетность квалификационных данных об участниках конкурса;

- соблюдение конфиденциальности.

Протас Е.В. выделяет следующие факторы общего характера, негативно влияющие на размещение оборонных заказов :

- неразвитость конкурентной среды;

- сжатые сроки проведения конкурсов, вследствие сложившейся в России системы программно-целевого планирования;

- сложность осуществления конкурсных процедур, которые требуют от государственного заказчика быстрого и юридически правильного выполнения достаточно сложных мероприятий;

- задержки авансовых платежей и жесткая регламентация их использования, что сковывает инициативу предприятий – исполнителей государственного оборонного заказа по рациональному использованию полученных авансов;

- постоянные ошибки в прогнозировании инфляции в экономике страны в целом и в отношении вооружения и военной техники, приводящие к тому, что применяемый при планировании их развития индекс цен Минэкономразвития России не отражает особенностей разработки и производства продукции оборонного назначения.

К специфическим факторам, связанным с созданием образцов вооружения и военной техники которые усугубляют, наряду с факторами общего характера, проблему повышения эффективности использования средств федерального бюджета Протас Е.В. относит :

- несовершенство механизма бюджетного планирования, в результате чего лимиты ассигнований, реально выделяемых на реализацию государственного оборонного заказа в части создания вооружения и военной техники, оказываются на 10—15% ниже запланированных в Государственной программе вооружения;

- универсальность механизма размещения государственного оборонного заказа, которая не позволяет учитывать особенности размещения оборонных заказов в части создания вооружения и военной техники;

- низкую заинтересованность предприятий к участию в выполнении государственного оборонного заказа, что обусловлено отсутствием эффективных стимулов;

- отсутствие эффективной системы мониторинга за реализацией государственного оборонного заказа, так же как и законодательно установленных индикаторов хода его выполнения;

- неудовлетворительное состояние значительной части оборонных предприятий, что не позволяет им развиваться в темпах, соответствующих темпам развития оружия и вооружений.

Таким образом, можно резюмировать, что государственный оборонный заказ на НИОКР в отличие от других видов государственных нужд многообразен, имеет свои характерные особенности и играет ключевую роль в системе мер по обеспечению обороноспособности и безопасности Российской Федерации. Для совершенствования механизма размещения государственного оборонного заказа на выполнение НИОКР, с учетом имеющихся особенностей, необходимо уточнить сущность понятия «государственный оборонный заказ на выполнение НИОКР». По нашему мнению, государственный оборонный заказ на НИОКР – это установленные Правительством Российской Федерации задания на выполнение комплекса мероприятий, включающих научные исследования, опытно-конструкторские разработки и производство опытных и мелкосерийных образцов вооружений и военной техники, предшествующие запуску нового продукта или системы в промышленное производство и направленные на обеспечение обороноспособности страны и ее национальной безопасности.

Порядок разработки государственного оборонного заказа и его основных показателей регламентированы Постановлением Правительства РФ от 26.12.2013 № 1255 (в ред. от 03.12.2014) «О Правилах разработки государственного оборонного заказа и его основных показателей». Государственный оборонный заказ формируется коллегией Военно-промышленной комиссии Российской Федерации (далее – коллегия) ежегодно на очередной год и плановый период по предложениям государственных заказчиков, разрабатываемым с участием федеральных органов исполнительной власти и организаций. Коллегией разрабатывается план-график выполнения работ по формированию проекта государственного оборонного заказа и включает следующие работы:

- определение прогнозных цен на научно-техническую продукцию по государственному оборонному заказу;

- формирование состава основных показателей государственного оборонного заказа;

- формирование предложений по параметрам и основным показателям государственного оборонного заказа;

- формирование других материалов, связанных с формированием проекта государственного оборонного заказа и мероприятий по его выполнению;

- формирование проекта государственного оборонного заказа.

Рассмотрим подробно этап определения прогнозных цен на научно-техническую продукцию по государственному оборонному заказу. Действующий порядок определения прогнозной цены на государственный оборонный заказ определен Постановлением Правительства РФ от 17.02.2017 № 208 «О государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу, и признании утратившими силу некоторых актов Правительства Российской Федерации” и предусматривает три этапа:

- определение прогнозной цены;

- определение начальной (максимальной) цены государственного контракта;

- уточнение вида и размера цены государственного контракта.

На первом этапе определяется прогнозная цены на научно-техническую продукцию, поставка которой государственными заказчиками государственного оборонного заказа (далее – государственные заказчики) планируется по государственному оборонному заказу на очередной год и плановый период.

Схема определения (формирования) прогнозной цены представлена на рисунке 1.

Рисунок 1 – Схема определения (формирования) прогнозной цены государственного оборонного заказа на НИОКР

где, А – государственные заказчики направляют организациям (потенциальным поставщикам), запросы о представлении предложений о прогнозной цене на продукцию, удовлетворяющую требованиям государственного заказчика. Сведения об объемах планируемых бюджетных ассигнований на поставку продукции по соответствующей номенклатурной позиции формируются государственным заказчиком на основании прогнозных стоимостных показателей, включенных в государственную программу вооружения, а предлагаемая прогнозная цена на продукцию – на основании технико-экономических исходных данных, являвшихся основой формирования стоимостных и временных показателей государственной программы вооружения;

Б – формирование организацией предложения о прогнозной цене и отправка предложений государственному заказчику и отраслевому органу, в т.ч. проект протокола согласования прогнозной цены единицы продукции, сведения об объемах поставки (реализации) продукции по соответствующей номенклатурной позиции и аналогичной продукции, предложение о выборе вида цены на продукцию единственного поставщика, калькуляция затрат с расшифровками и пр.) по утвержденной приказом ФАС от 17.07.2017 № 947/17 форме;

В – срок представления недостающих документов организациями (потенциальными) поставщиками;

Г – государственный заказчик и отраслевой орган (в отношении к единственному поставщику) определяет прогнозную цену на продукцию с учетом результатов рассмотрения всех предложений о прогнозной цене, поступивших от организаций в установленный срок и выдают Заключение о прогнозной цене;

Д – государственный заказчик рассматривает предложения о прогнозной цене, проводит консультации с отраслевым органом и организацией по достижению соглашения о прогнозной цене и принимает решение по вопросу о согласовании прогнозной цены на продукцию. Направляет в Федеральную антимонопольную службу обращение по вопросу о подготовке ею заключения о прогнозной цене единицы продукции, с учетом предложения о прогнозной цене, поступившего от организации, заключения о прогнозной цене, подготовленного отраслевым органом, и мотивированного возражения государственного заказчика;

Е – подготовка заключения Федеральной антимонопольной службы. Отраслевой орган и организация в период подготовки заключения Федеральной антимонопольной службы вправе совместно рассматривать вопросы, указанные в мотивированном возражении, и направлять подготовленные ими предложения по урегулированию имеющихся разногласий в Федеральную антимонопольную службу;

Ж – рассмотрение коллегией Военно-промышленной комиссии Российской Федерации совместного обращения Федеральной антимонопольной службы, государственного заказчика и отраслевого органа и принятие мер по урегулированию разногласий.

По результатам согласования прогнозной цены государственный заказчик формирует проект государственного контракта.

Для размещения заданий государственного оборонного заказа, руководствуясь сформированной в соответствии с настоящим Положением прогнозной ценой, государственный заказчик определяет начальную (максимальную) цену государственного контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем). Таким образом, нормативные сроки формирования начальной (максимальной) цены продукции по государственному оборонному заказу могут достигать порядка 135 рабочих дней с момента направления запроса государственного заказчика в адрес организации (единственного поставщика) о представлении предложений о прогнозной цене.

На втором этапе государственного регулирования цен устанавливается порядок определения начальной (максимальной) цены государственного контракта, который утвержден Постановление Правительства РФ от 28.04.2015 N 407 (ред. от 27.05.2017) «О порядке определения начальной (максимальной) цены государственного контракта, а также цены государственного контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), при осуществлении закупок товаров, работ, услуг по государственному оборонному заказу”. Определение начальной (максимальной) цены государственного контракта, а также цены государственного контракта с единственным поставщиком на поставку научно-технической продукции, осуществляется исходя из прогнозной цены.

В случае, если предлагаемая государственным заказчиком цена единицы подлежащей закупке продукции не соответствует прогнозной цене, предложенной потенциальным поставщиком и не устраивает потенциального поставщика, то приходится формировать новый пакет документов согласно п. 10 Постановления Правительства от 28.04.2015 № 407, что увеличивает временные и трудовые затраты потенциальных поставщиков, сдвигая сроки заключения государственного оборонного заказа.

Третий этап государственного регулирования цен предполагает уточнение вида цены на продукцию и размера цены государственного контракта, заключенного с единственным поставщиком, с учетом установленных условий и порядка применения видов цен на продукцию – при выполнении государственного оборонного заказа. Для этого в условиях государственного контракта прописывают механизм перевода ориентировочных цен и цен, возмещающих издержки в вид «фиксированная».

В соответствии с Постановлением Правительства РФ от 13.12.2013 № 1155 «Об утверждении Положения о применении видов цен на продукцию по государственному оборонному заказу» применяют следующие виды прогнозных цен: ориентировочная, возмещающая издержки и фиксированная. Условия и порядок применения вида прогнозной цены представлены в таблице 1.

Таблица 1 – Виды прогнозных цен на научно-техническую продукцию

Перевод цены в вид «фиксированная» влечет за собой временные и трудовые затраты на разработку и согласование отчетных материалов. Поставщику приходится обосновывать уже имеющиеся затраты по государственному контракту и формировать плановые (оставшиеся) до завершения работ.

Фиксированная цена на продукцию устанавливается также на завершающем этапе выполнения государственного контракта, в котором на научно-техническую продукцию установлена ориентировочная (уточняемая) цена или цена, возмещающая издержки.

Планирование государственного оборонного заказа на НИОКР проходит в 2 этапа: формирование основных показателей государственного оборонного заказа; формирование проекта государственного оборонного заказа на НИОКР.

Предложим авторскую схему механизма планирования государственного оборонного заказа на НИОКР, представленную на рисунке 2. Как видно из рисунка 2, государственный заказчик направляет в Военно-промышленную комиссию РФ предложения по составу основных показателей государственного оборонного заказа на НИОКР и объему бюджетных ассигнований, согласовав предварительно с субъектами бюджетного планирования. Военно-промышленная комиссия РФ совместно с федеральными органами исполнительной власти и межведомственной

Рисунок 2 – Формирование основных показателей государственного оборонного заказа на НИОКР

рабочей группой рассматривает предложения по объему бюджетных ассигнований и результаты рассмотрения направляет государственным заказчикам и Минфин РФ, которые формируют предложения по параметрам государственного оборонного заказа и прорабатывают вопросы определения прогнозных цен на поставляемую научно-техническую продукцию. После чего уточняют предложения по параметрам заказа и направляют в Военно-промышленную комиссию РФ для формирования предложений по основным показателям государственного оборонного заказа.

На рисунке 3 представим схему второго этапа механизма планирования по государственному оборонному заказу.

Рисунок 3 – Формирование государственного оборонного заказа на научно-техническую продукцию

После внесения Правительством Российской Федерации проекта федерального закона о федеральном бюджете в Государственную думу РФ Военно-промышленная комиссия сообщает государственным заказчикам планируемые объемы финансирования государственного оборонного заказа.

Государственные заказчики формируют проект государственного оборонного заказа и проект доклада Президенту Российской Федерации и направляют в Военно-промышленную комиссию Российской Федерации, которая формируют проект государственного оборонного заказа и разрабатывает проект постановления Правительства РФ о нем.

Порядок определения состава затрат на производство продукции оборонного назначения, поставляемой по государственному оборонному заказу, утвержден Приказом Минпромэнерго от 23.08.2006 № 200 (в ред. от 07.11.2013). Целью данного приказа является экономически обоснованное определение величины затрат, необходимых для производства и реализации каждой единицы подлежащей поставке продукции, отвечающей требованиям, предъявляемым к ее качеству и применяется при исчислении (калькулировании) себестоимости единицы конкретного вида научно-технической продукции или вида выполняемых работ и услуг. Калькуляционная единица должна соответствовать натуральному измерению, принятому для данного вида продукции в стандартах или технических условиях.

Основные принципы учета должны быть зафиксированы в учетной политике организации или ином локальном нормативном акте, а именно :

- принцип раздельного учета затрат по каждому государственному контракту (договору) по гособоронзаказу;

- факт применения позаказного метода учета и калькулирования себестоимости продукции. Порядок открытия и ведения отдельного заказа;

- калькулирования (отдельный контракт, партия, номенклатура, изделие, этап выполнения работ, вид выполняемых работ, оказываемых услуг и т.д.);

- отнесения накладных расходов (группировка в разрезе общепроизводственных и (или) общехозяйственных затрат) и база распределения косвенных затрат;

- перечень и формы первичных учетных документов, в том числе документы, подтверждающие обоснованность отнесения на себестоимость затрат и размер прямых затрат (материальных и трудовых);

- порядок обработки (группировки и систематизации) первичных учетных документов (документооборота).

Подводя итог вышеизложенному, отметим сложный и длительный процесс определения (формирования) прогнозной цены государственного оборонного заказа на научно-техническую продукцию. Нормативные сроки формирования прогнозной цены продукции по государственному оборонному заказу могут достигать порядка 135 рабочих дней с момента направления запроса государственного заказчика в адрес организации (единственного поставщика) о представлении предложений о прогнозной цене.

На стадии формирования государственного оборонного заказа невозможно спрогнозировать стоимость выполнения НИОКР в связи с отсутствием согласованных требований к работе, условий контракта и т.п. В своих трудах И.Б. Гусева подчеркивает: «Планирование затрат проекта НИОКР, разработка проекта контракта становятся делом фантастическим, так как плановые и фактические затраты не совпадают. Отсюда вытекает проблема несоразмерности затрат и полученного эффекта от новой разработки. Все это свидетельствует об отсутствии на предприятиях оборонно-промышленного комплекса единого научно обоснованного, математически точного, планомерного и последовательного, и что самое главное, объективного, независимого нормирования, учета, контроля затрат в сфере НИОКР» .

Нельзя не согласиться с мнением А.М. Смурова, который указывает на сложности в определении стоимости государственного оборонного заказа на НИОКР . В системе ценообразования в основном регламентированы процедуры формирования и согласования цен, а методики планирования себестоимости продукции отсутствуют, что допускает вольное толкование их размера и обоснованности участниками процесса при подготовке и согласовании расчетно-калькуляционных материалов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Статья 288. Объект налогообложения и налоговая база налога при упрощенной системе

1. Объектом налогообложения налога при УСН признается осуществление предприн. деятельности.

2. Налоговая база налога при УСН определяется исходя из валовой выручки, определяемой как сумма выручки, полученной за отчетный период организациями и инд. предпринимателями от реализации товаров (работ, услуг), имущ. прав, и внереал. доходов.

Выручка от реализации товаров (работ, услуг), имущ. прав определяется:

организациями – исходя из поступлений за реализованные товары (работы, услуги), имущ. права в денежной и (или) натуральной формах (в т.ч. от третьих лиц);

инд. предпринимателями – в порядке, устан. пунктами 2–5 ст.176 настоящего Кодекса для определения доходов от реализации при исчислении и уплате подоходного налога с физ. лиц.

В валовую выручку не включаются:

выручка от продажи иностранной валюты;

суммы НДС, уплачиваемые из выручки от реализации товаров (работ, услуг), имущ. прав и внереал. доходов в соотв. с настоящим Кодексом, а также суммы НДС, уплаченные (удержанные) в иностранных государствах в соотв. с законодательством этих государств, – для организаций и инд. предпринимателей, применяющих упрощенную систему и уплачивающих НДС;

выручка инд. предпринимателей от реализации товаров (работ, услуг) при осуществлении деятельности, по которой уплачивается единый налог с инд. предпринимателей и иных физ. лиц.

С учетом особенностей деятельности отдельных организаций и инд. предпринимателей в выручку от реализации товаров (работ, услуг), имущ. прав для целей определения налоговой базы включаются:

при реализации товаров (работ, услуг) по договорам комиссии, поручения, консигнации, транспортной экспедиции и иным аналогичным гражданско-правовым договорам у комиссионера (поверенного), консигнатора, экспедитора и иного аналогичного лица – сумма полученного им вознаграждения, а также доп. выгоды;

при сдаче имущества в аренду (финансовую аренду (лизинг)) – сумма арендной платы (лизинговых платежей), полученная арендодателем (лизингодателем);

при выполнении проектных и строительных работ – сумма, полученная за выполнение работ собственными силами;

при осуществлении деятельности ломбардов по выдаче займов под залог имущества – сумма вознаграждения, полученная от залогодателя за пользование займом, а в случае невозврата займа и реализации заложенного имущества – сумма, вырученная от его реализации за вычетом возвращаемой залогодателю суммы за реализованное имущество и суммы займа, выданного под залог имущества;

при реализации физ. лицам (за искл. инд. предпринимателей) работ (услуг), цены (тарифы) на которые сформированы в установленном порядке без учета стоимости используемых при их выполнении (оказании) материалов и запасных частей, оплачиваемых заказчиками, – сумма, полученная от реализации этих работ (услуг) ЗА ВЫЧЕТОМ покупной стоимости указанных материалов и запасных частей, определяемой в соотв. с частью второй п.5 настоящей статьи (при обеспечении отдельного учета покупной стоимости материалов и запасных частей);

при применении упрощенной системы бюджетными организациями – сумма, полученная ими от осуществления предпринимательской деятельности.

К внереал. доходам относятся доходы, включаемые в соотв. с настоящим Кодексом в состав внереал. доходов при исчислении налога на прибыль и подоходного налога с физ. лиц.

3. При переходе с упрощенной системы…

4. Определение валовой выручки организациями и инд. предпринимателями, ведущими учет доходов и расходов в соотв. с пунктом 1 ст.291 настоящего Кодекса, производится по мере оплаты отгруженных товаров, выполненных работ, оказанных услуг, переданных имущ. прав.

Определение валовой выручки организациями, осуществляющими ведение бухг. учета и отчетности, производится в соответствии с учетной политикой этих организаций.

5. Организации с численностью работников в среднем за период с начала года по отчетный период включительно не более 15 человек и инд. предприниматели, валовая выручка которых не превышает 1 090 000 000 белорусских рублей в год, осуществляющие розничную торговлю и (или) оказывающие услуги общ. питания, вправе использовать в качестве налоговой базы валовой доход, определяемый как разница между валовой выручкой, определяемой в соответствии с пунктом 2 настоящей статьи, и покупной стоимостью реализованных товаров за отчетный период.

Покупная стоимость товаров определяется как цена их приобретения (договорная цена), увеличенная на фактические затраты по приобретению (таможенные пошлины и таможенные сборы, НДС, комиссионные вознаграждения, расходы на транспортировку, хранение) при условии их документального подтверждения.

Стоимость товаров в остатках на конец отчетного периода может определяться на основании данных инвентаризации.

В случаях, когда выбытие товаров не связано с реализацией (недостача товаров, их порча, конфискация, уничтожение в результате пожара, аварии, стихийного бедствия, дорожно-транспортного происшествия), производится соответствующее уменьшение покупной стоимости.

В случае возврата товаров (отказа от выполненных работ, оказанных услуг), имущ. прав или соразмерного уменьшения цены товаров (работ, услуг), имущ. прав уменьшение выручки от реализации товаров (работ, услуг), имущественных прав осуществляется в том отчетном периоде, в котором произведены возврат товаров (отказ от выполненных работ, оказанных услуг), имущ. прав или соразмерное уменьшение цены товаров (работ, услуг), имущ. прав.

Статья 289. Ставки налога при упрощенной системе

1. Ставки налога при УСН устанавливаются в след. размерах:

восемь (8) процентов – для организаций и инд. предпринимателей, не уплачивающих НДС;

шесть (6) процентов – для организаций и инд. предпринимателей, уплачивающих НДС;

три (3) процента – для организаций и инд. предпринимателей в отношении выручки от реализации товаров за пределы РБ, если иное не предусм. Президентом РБ;

пятнадцать (15) процентов – для организаций и инд. предпринимателей, использующих в качестве налоговой базы валовой доход.

2. Для организаций и инд. предпринимателей с местом нахождения (жительства) в сельских населенных пунктах и населенных пунктах, указанных в приложении 24 к настоящему Кодексу, при осуществлении деятельности по производству товаров (выполнению работ, оказанию услуг) в этих населенных пунктах, а также на территориях, входящих в пространственные пределы сельсоветов (за искл. территорий поселков городского типа и городов районного подчинения), ставки налога при упрощенной системе устанавливаются в следующих размерах:

пять (5) процентов – для организаций и инд. предпринимателей, не уплачивающих НДС;

три (3) процента – для организаций и инд. предпринимателей, уплачивающих НДС.

Установленные частью первой настоящего пункта ставки налога при упрощенной системе:

не применяются при реализации товаров, работ, услуг (в т.ч. по сдаче имущества в аренду (финансовую аренду (лизинг)), производство, выполнение, оказание которых осуществляются с использованием основных средств и (или) труда работников организаций или инд. предпринимателей за пределами территории, определенной частью первой настоящего пункта;

не распространяются на торговую посредническую деятельность по осуществлению оптовой и (или) розничной торговли товарами несобственного производства.

Организации и инд. предприниматели с местом нахождения (жительства) в населенных пунктах, указанных в части первой настоящего пункта, оказывающие транспортные услуги, вправе применять предусмотренные частью перв

Беларусь

Цена и стоимость – неразрывно связанные между собой термины, которые являются фундаментальными экономическими категориями (понятия и термины, с помощью которых описываются экономические отношения, явления и процессы). Мы, обычные потребители, и не задумываемся над тем, что эти понятия отличаются друг от друга. Для нас вопросы: «Сколько стоит?» и «Какова цена?» несут одинаковую смысловую нагрузку, а искать разницу между ними – удел экономистов и философов. Но раз уж вы заинтересовались этой темой, то почему бы её не раскрыть чуть глубже? Попробуем разложить по полочкам, что такое цена, и какое понятие стоимости, в чем разница между ними, и есть ли она вообще? Будем разбираться в этом непростом, больше философском, чем практическом, вопросе.

Что такое стоимость?

Еще когда не было денег, а существовали между людьми товарные отношения (бартер), то как то надо было оценить способность одного товара обмениваться с другим, чтобы обмен прошёл выгодно для той и другой стороны. Эту способность или величину соотношений (пропорцию) при ДОБРОВОЛЬНОМ обмене товаров между их собственниками и стали называть в экономической теории стоимостью, как некую основу количественных соотношений. Давным-давно такого понятия и не существовало, а способность товара меняться оценивали интуитивно или, как сегодня модно говорить, её устанавливала невидимая рука рынка (базара) – отношение спроса и предложения.

Вещи можно обменивать на другие, не всегда аналогичные по потребительским качествам. В этом случае стоимость выступает как некая категория обмена, т.е. ее величина устанавливается в зависимости от способности вещей обмениваться на другие. Принципом формирования такой стоимости является рыночная оценка предмета, о чем и говорит статья 3 «Понятие оценочной деятельности» федерального закона от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации”. для тех, кто желает углубиться в закон.

Стоимость близка к понятию себестоимости товара (услуги), которая, грубо говоря, включает в себя все затраты производителя на:

- сырье и материалы;

- потребляемые энергоресурсы;

- оплату рабочей силы;

- производство и реализацию продукции (в том числе коммерческая составляющая) и т.п.

Но себестоимость – это лишь составляющая стоимости.

Как говорят в бухгалтерской среде, стоимость – это выраженная в деньгах величина затрат на приобретение или изготовление конкретного товара. Когда вы приобретаете товар, вы же его покупаете не по себестоимости, а как же интерес продавца? Продавец закладывает в стоимость товара прибыль, но и сам тратит силы, время и средства на продажу этого товара. Следовательно, стоимость упрощенно можно охарактеризовать, как сумму себестоимости товара и выручки продавца. Выручка, в свою очередь, состоит из прибыли, ради чего и работает любой продавец и производитель, и затрат (расходов) на реализацию товара.

Для самого же производителя, стоимость можно упрощенно представить в виде суммы себестоимости и прибыли.

Любопытно, что если продавец (например, оптовый) собрался продавать товар дальше (в розницу), то для него стоимость купленного товара и все затраты на его приобретение (доставка, работа грузчиков и т.д.) будет являться его себестоимостью. Продавец делает наценку, и товар пошёл по очередной цепочке «купи-продай», которая может включать в себя множество посредников, соответственно, стоимость товара для конечного покупателя увеличивается. И когда мы спрашиваем, сколько стоит товар, то попадаем прямо в точку!

Вернёмся к началу статьи и продолжим наши рассуждения. Классические экономисты называют способность товара к обмену меновой стоимостью, но некоторые экономические школы выделяют и потребительскую стоимость, т.е. полезность (ценность, редкость) или способность вещи удовлетворять потребность какого-либо человека без учета затрат на ее производство.

Например, серьги, доставшиеся от прабабушки, будут бесценны для ее правнуков, в то время как другие люди будут оценивать их исходя из стоимости материала изготовления и количества выпущенных экземпляров. Чем большей редкостью обладает предмет, тем выше будет его потребительская стоимость. Как видите, под стоимостью можно понимать не только затраты на изготовление вещи. В реальности на стоимость влияет много совокупных факторов: рыночная конъюнктура (тот же курс валют), политический режим, время года, время жизни и срок эксплуатации товара и т.д.

Стоимость – величина постоянная лишь на коротких временных промежутках. Она может значительно поменяться на больших отрезках времени (подорожала плата за энергоресурсы, выросла зарплата персонала, увеличилась инфляция и проч.).

Поскольку в нашем мире превалируют денежные отношения, то стоимость выражается в денежных единицах. Вот так мы плавно подходим к следующей фундаментальной экономической категории – цене.

Понятие цены

Цена товара – это количество денег, которое хочет получить продавец за свой товар. Это фактически коэффициент обмена определённого товара на деньги.

Переход от товарных отношений к денежным стал новым этапом развития экономических отношений (опять немного окунёмся в историю). Деньги, по сути, тот же товар, но обладающий наивысшей ликвидностью (способностью быть проданным), и служащий мерилом стоимости других товаров и услуг. Деньги стали эквивалентом стоимости товара.

Таким образом, цена – это денежное выражение стоимости (ценности, полезности и пр.) товара или услуги, или то количество денег в конкретной стране, за которое продавец хочет продать, а покупатель купить одну единицу товара.

Цена неразрывно связана со стоимостью – их нельзя отделить друг от друга. Иногда в интернете можно встретить определение цены, как суммы стоимости товара и прибыли, что в корне неверно. ЦЕНА = СТОИМОСТЬ, соответственно, цена не может быть больше или меньше стоимости товара, она отражает эту стоимость в денежном эквиваленте.

Цена помогает легче оперировать стоимостными характеристиками товара, так как любой товар или услугу можно представить количеством денег и работать уже с ними (расчёты, прогнозы и пр.). На ценообразование, как и на стоимость, влияет много факторов:

- Затраты на производство или доставку;

- Рыночный спрос;

- Конкуренция (честная и нечестная);

- Ценность товара (услуги);

- Государственное влияние.

Цена может быть розничной, оптовой и закупочной (закупка сельхозпродукции государством на внутреннем рынке), также существуют различные подходы к ценообразованию (о чём вы можете прочитать в соответствующей литературе).

С её помощью можно легко просчитать и проанализировать затраты и доходы, свести, так сказать, дебет с кредитом.

Например, она включает, помимо затрат на производство, все издержки продавца и торговую наценку. К издержкам можно отнести:

- арендную плату;

- уплату налогов и сборов;

- затраты на доставку товаров до места продажи и др.

Торговая наценка – это процент желаемой прибыли, т.е. та сумма денежных средств, которую желает заработать продавец после реализации единицы товара.

Цена – понятие непостоянное, она может оставаться постоянной лишь на коротких временных интервалах. Часто цена может меняться из-за величины торговой наценки. Наценка, в свою очередь, подвержена изменениям:

- в зависимости от модных тенденций (товар повышенного спроса всегда будет продаваться дороже);

- при закупке больших партий товара (оптовые покупатели пользуются дополнительными привилегиями и скидками, позволяющими приобрести товары по сниженной закупочной цене);

- в дни распродаж (по окончании сезона вещи распродаются с большими скидками, продавцу выгоднее продать дешевле, чем забивать склад морально устаревающими вещами).

В сделках между частными лицами цена предметов устанавливается каждой стороной на основании их потребительской стоимости. И продавец, и покупатель оценивают вещь исходя из личного понимания ее редкости, ценности и общедоступности.

Цена и стоимость. В чём разница?

Итак, цена является стоимостью единицы товара, выраженной в деньгах, это эквивалент его стоимости. С помощью цены мы может удобно оперировать стоимостью товара – она является важнейшим инструментом маркетинга.

Между ценой и стоимостью много общего, на их величину влияют похожие факторы. Так в чём же разница между ценой и стоимостью? Разница между ними заключается в количественных единицах, в которых они выражаются. Цена может измеряться только деньгами. В то время как стоимость порой представлена физическими единицами, конвертируемыми впоследствии в денежное значение.

Можно сказать, что стоимость является более фундаментальным понятием и важнейшей характеристикой товара, а с появлением денег (переходе на денежные отношения) появилась необходимость в денежном выражении стоимости товара, так и появилась цена. Но, по сути, особой разницы между ними нет, тем более, когда в нашем мире всё измеряется деньгами. Эти два понятия являются синонимами. Поэтому можете не задумываться над смыслом фразы: «Сколько стоит это пальто?» или «Какова его цена?» – вы в любом случае будете правы!

Критерий NPV отвечает основной целевой установке, определяемой собственниками компании,— повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость. Метод основан на сопоставлении величины исходной инвестиции (1 ) с общей суммой дисконтированных чистых денежных поступлений (СК), генерируемых ею в течение прогнозируемого срока (п). Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента г, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Управление финансами включает в себя как распределение средств внутри фирмы, так и приобретение фондов. Распределение и приобретение взаимосвязаны в том смысле, что, принимая решение об инвестировании в конкретный актив необходимо профинансировать это инвестирование, причем стоимость финансирования оказывает существенное влияние на само решение об инвестировании. В настоящей книге внимание сосредоточено на распределении и мобилизации средств. Совместно эти процессы определяют ценность фирмы для акционеров. Овладев понятиями распределения и мобилизации средств, вы получите ключ к пониманию значения управления финансами.

Собственный капитал в обыкновенных акциях включает в себя как выпуск обыкновенных акций, так и нераспределенную прибыль. В расчете процентных соотношений важно то, что берется рыночная стоимость, а не балансовая. Так как мы стараемся максимизировать ценность фирмы в глазах ее акционеров, то только веса на основе рыночной стоимости отвечают этой цели. Рыночные оценки используются в расчете различных компонентов финансирования, поэтому веса на основе рыночной стоимости должны применяться и в определении средней взвешенной стоимости капитала.

Реорганизация компании может оказаться более приемлемым по сравнению с ликвидацией решением для всех заинтересованных сторон. По сути дела в том случае, когда экономическая ценность фирмы как хозяйствующего субъекта выше, чем доход от ее ликвидации, фирма должна быть реорганизована. И напротив, если верно обратное, она должна быть ликвидирована. Реорганизация — это попытка сохранить компанию, изменив структуру ее капитала. Реабилитация компании включает в себя уменьшение объема платежей с фиксированным сроком выплат посредством обмена акционерного капитала компании и ценных бумаг.с ограниченным доходом на ценные бумаги с фиксированным доходом.

Руководство отвечает за создание сферы, в которой расцветают ценности фирмы.

Очевидно, что процветающие компании имеют определенную культуру, которая обусловливает их способность сохранять лидирующие позиции в мире. Во многих таких компаниях имеются подразделения или специальные сотрудники, непосредственно отвечающие за осознание работниками высших ценностей фирмы. Но сами эти ценности формируются высшим руководством компании и под его непосредственным контролем. Поскольку культура оказывает значительное влияние на поведение менеджеров, она может также существенно влиять на способность к смене стратегического курса. Основные составляющие понятия культуры предприятия представлены на рис. 9-3-

Это не столько культурные человеческие ритуалы, например ношение костюмов, сколько ценности, внутренне присущие постановке дела. Менеджеры по продаже прекрасно знают эти ценности. Их можно обнаружить в приемных и в комнатах для совещаний вставленные в рамку сертификаты за «приверженность качеству» и гравированные декоративные дощечки за «службу обществу» или «вклад в защиту окружающей среды». Какой бы продукт вы ни хотели продать фирме, убедитесь в том, что он соответствует ценностям фирмы. Вы можете встретиться и с другими ценностями, например «инновация», «лидеры на рынке», «лучшие партнеры», «больше и лучше», и «инвестиции в персонал». Эти ценности часто служат ключом к успешным компаниям по продаже и переговорам. Расхождение с ценностями организации—это, наверное, самый быстрый способ потерять раппорт и бизнес.

Цепочка ценностей фирмы-производителя входит в намного превосходящую ее систему деятельности (система цепочек ценностей), которая включает в себя цепочку ценностей поставщиков в начале и цепочку ценностей конечных потребителей или дистрибьюторов в конце (рис.5).

Цепочки ценностей, фирмы

В связи с вышесказанным интересно отметить, что предприятия также стараются сформировать некий кодекс взаимных гарантий этического поведения. Так, многие фирмы, и не только японские, разрабатывают систему ценностей фирмы, которая простирается от формирования общего символа веры и убеждений до рекомендуемых способов действий и методов деловой практики.

Поскольку в целом эффективность работы фирмы зависит от уровня удовлетворения покупателей и способности создавать большую по сравнению с конкурентами потребительскую ценность, фирмы должны знать своих конкурентов так же хорошо, как и потребителей. Знание конкурентов позволяет фирме предвидеть их реакцию на различные предпринимаемые ею маркетинговые инициативы, а также использовать их слабые стороны. Таким образом, всесторонний анализ деятельности конкурентов — это один из решающих факторов для успешного претворения в жизнь маркетинговой стратегии. Ареной конкурентной борьбы между фирмами выступает отраслевая бизнес-среда, в которой они работают, поэтому мы начнем наше рассмотрение конкуренции с исследования структуры отрасли. Например, угроза появления новых конкурентов, а также прочность позиции покупателей при ведении переговоров могут существенно повлиять на привлекательность отрасли и прибыльность каждого из конкурентов.

Анализ цепочки ценности может простираться также и на цепочки ценности поставщиков и потребителей. Например, своевременная поставка может обеспечивать снижение стоимости запаса обеспечение поддержки дистрибьюторов может способствовать установлению более тесных взаимоотношений. Таким образом, рассмотрение связей между цепочкой ценности фирмы и соответствующими цепочками ценности поставщиков и потребителей и совершенствование функционирования могут привести к снижению затрат или внести определенный вклад в создание отличительного (дифференциального) преимущества.

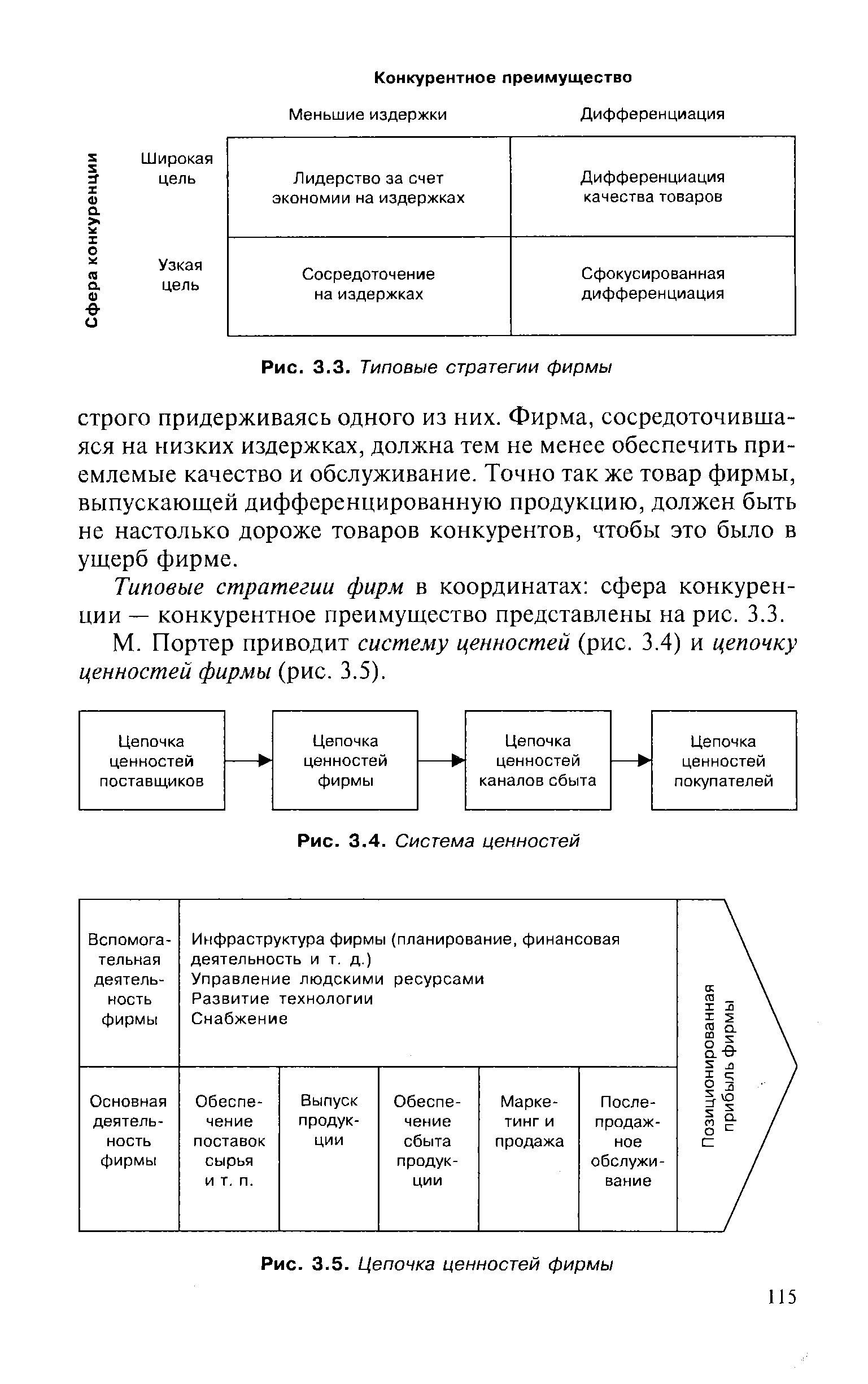

М. Портер приводит систему ценностей (рис. 3.4) и цепочку ценностей фирмы (рис. 3.5).

Цепочка ценностей поставщиков ь Цепочка ценностей фирмы Цепочка ценностей каналов сбыта Цепочка ценностей покупателей

| Рис. 3.5. Цепочка ценностей фирмы |  |

Цепочка ценности фирмы (см. рис. 3.5) — это система видов ее деятельности, между которыми существуют связи. Эти связи возникают, когда метод какого-либо вида деятельности влияет на стоимость или эффективность других.

Цепочка ценности фирмы (см. рис. 3.5) — это не что иное, как попытка соединить функциональную, организационную и производственную структуры фирмы.

Ценность рынка выше ценности фирмы Владеющий фирмой несет расходы, владеющий рынком получает доходы .

И мы не наказываем за ошибки, а помогаем их исправить, увольняем только в случаях появления на работе в нетрезвом виде и за хищение. Ценность каждого работника для компании абсолютно эквивалентна ценности фирмы для сотрудника. В случае нарушения равновесия возникают серьезные кадровые проблемы.

Коллективные ценности. Управление японской фирмой строится по принципу «единая семья — единая команда», а во взаимоотношениях делается ставка на сопричастность, сотрудничество, совместную работу. В этой связи особое значение придается выработке и усвоению коллективных ценностей фирмы, формированию корпоративного, или группового, сознания. Групповое сознание является цементирующим элементом и пронизывает буквально все клетки организма фирмы и каждого ее работника. Считается (и не без оснований), что люди, придерживающиеся одинаковых убеждений, будут ставить перед собой весьма схожие цели и руководствоваться одинаковыми правилами поведения. А если этих людей объединяет еще и большой опыт совместной работы, то это создает благоприятные предпосылки для ускоренного согласования позиций и принятия решения по возникшей проблеме.

Актив — нечто нематериальное, что потенциально может повысить ценность фирмы.

ЦЕНА ФИРМЫ — измеренная в деньгах ценность фирмы, определяемая стоимостью ее материальных и нематериальных активов, перспективами получения прибыли.

Норма доходности применяется регулирующим органом к величине инвестированного капитала. В этой связи возникает вопрос, как оценивать инвестированный капитал — по рыночной или по бухгалтерской (первоначальной) ценности активов. Если предприятие не акционировано или не существует рынка его акций, на котором определяется рыночная капитализация (стоимость предприятия), истинная рыночная ценность фирмы неизвестна. Она подменяется некими приближенными расчетами рыночной ценности отдельных видов активов, которые должны проводиться достаточно регулярно. Подобные переоценки ценности части активов — процесс достаточно произвольный, на который предприятия могут активно влиять. Соответственно они получают возможность воздействовать на цену продукции, а через нее и на величину прибыли. По этой причине в развитых странах для целей установления нормы доходности естественных монополий используются бухгалтерская (первоначальная за минусом износа) ценность основных средств и ценность оборотных активов. В какой-то степени подобный подход стимулирует избыточные инвестиции естественных монополий — из формулы видно, что чем выше величина инвестированного капитала, тем больше может быть цена продукции и прибыль компании.

Хорошее управление. Отношение менеджеров к своим работникам имеет первостепенное значение. Работники должны иметь основания доверять мотивам и честности своих начальников. Руководство отвечает за создание. продуктивной среды, в которой расцветают ценности фирмы Эппл .

Организации используют целый ряд способов, как официальных, так и неофициальных, для того, чтобы ввести человека в свое общество. Формально, во время найма на работу организация дает человеку информацию о себе с тем, чтобы ожидания кандидата были бы реалистичны. За этим обычно идет обучение специальным трудовым навыкам и собеседование на тему, что считается эффективной работой. Правила, процедуры и наставления со стороны старших по должности представляют собой дополнительные формальные методы адаптации работников в коллективе организации. Некоторые организации, такие как Аи Би Эм , Тандем Компьютера , Пак Белл , 3 Эм , разработали официальные программы для воспитания нужной им корпоративной культуры в своих организациях. В этих программах указывается, чего же ждет организация от своих служащих, чтобы все они, независимо от своего положения или должности, вели себя соответственно имиджу корпорации. Формулировка ключевых ценностей фирмы Эппл была приведена в примере 7.2.

Михаэль С. Дженсен и Уильям X. Меклинг разработали сложную теорию мониторинговых издержек. В числе прочих утверждений они показали, что независимо от того, кто берет на себя расходы по проведению контрольных мероприятий, в конце концов эти издержки перекладываются на акционеров. Например, владельцы долговых обязательств, предвидя возможные расходы на проведение мероприятий по контролю, запрашивают более высокий процент. Чем выше вероятные расходы на контроль, тем выше процентная ставка и тем ниже ценность фирмы для ее акционеров при прочих равных условиях. Присутствие издержек

Следовательно, чтобы успешно определить кредитоспособность потенциачьного заемщика, аналитик должен быть готов разложить финансовые отчеты — даже удостоверенные, — которые представил заемщик. Цель заключается в том, чтобы рассчитать залоговую ценность фирмы, если она потерпит неудачу и активы придется продать для погашения ее долговых обязательств.

Индекс рентабельности (доходность) инвестиций (NPVE, PI) — это показатель позволяющий определить, в какой мере возрастает ценность фирмы (благосостояние инвестора) за счет каждого вложенного рубля инвестиций. Для расчета этого показателя необходимо поток платежей отделить от инвестиций.

Статические Простая норма прибыли (рентабельности) Простой срок окупаемости Динамические чдд Эквивалентный аннуитет ВИД Дисконтированный срок окупаемости Дисконтированные (интегральные) затраты Эквивалентные годовые расходы (приведенные затраты) Удельные дисконтированные затраты Rn Предварительный Накопленная амортизация должна быть достаточной для Стандартный уро-отбор проектов замены выбывающего оборудования без дополнительных вень рентабельно-для дальнейшего вложений сти для инвестора анализа Показатель ориентирован на оценку инвестиций на основе дохода, а не денежных поступлений Г01

СПИСАНИЕ (write-off) — отнесение товарных или денежных ценностей фирмы к убыткам, уменьшение актива баланса на определенную сумму. С. применяется к полностью изношенным средствам производства и безнадежным долгам.

Как уже отмечалось, очень важно выработать систему ценностей фирмы. Приведем в качестве примера систему ценностей американской фирмы «Эппл». Она включает следующие разделы симпатия по отношению к потребителям достижение целей позитивный социальный вклад, индивидуальные достижения дух коллективизма качество труда вознаграждение хорошее управление.

Отравленной пилюлей (poison pill) называют то или иное действие менеджера, снижающее ценность фирмы в глазах потенциальных покупателей и тем самым проти водействующее их возможному желанию поглотить фирму. Как правило, отравленные пилюли предназначаются для защиты скорее менеджеров, чем акционеров. Проведение тайного голосования имеет важное значение, поскольку известны случаи, когда руково дители корпораций угрожали менеджерам пенсионных фондов изъятием активов корпо раций из этих фондов, если данные менеджеры проголосуют против руководства фирмы Поскольку руководители одной компании зачастую входят в состав правлений других фирм, у них преобладает клубный дух и руководитель компании А может принять меры против менеджера своего пенсионного фонда, проголосовавшего против руковод ства компании В. Естественно, при этом он рассчитывает на ответную защиту со стороны руководства компании В Ввиду этого менеджеры государственных пенсионных фондов например пенсионного фонда государственных служащих Калифорнии, до сих пор были лидерами по части использования своих возможностей при голосованиях на собраниях акционеров

Иноземцев писал(а):

ЮГ

—————

Цена = Себестоимость + Добавленная стоимость(дельта).

Вопрос: «Из чего состоит «дельта»?

Т.е., где или в чём заключена «дельта» в формуле Маркса:

S = C+v+m.

Что такое «стоимость» и что такое «цена»?

Фейгин Юрий Григорьевич отвечает:

«ДОБАВЛЕННАЯ СТОИМОСТЬ — часть стоимости товаров, услуг, приращенная непосредственно на данном предприятии, в данной фирме. Определяется как разность между выручкой от продажи продукции, товаров, услуг, произведенных фирмой, и ее затратами на закупку материалов и полуфабрикатов», отражено в Большой Энциклопедическом словаре. http://dic.academic.ru/dic.nsf/econ_dict/5350

Таким образом и фонд потребления тоже входит в состав добавленной стоимости.

Получается так, что в себестоимости остаются только материальные затраты.

Допускаю, что в экономическом словаре не в полной мере отражены затраты. Но в экономическом словаре и не учитываются затраты связанные на выплату заработной платы, перечислений подоходного налога и ЕСН.

Здесь проявляется граница неточности разделения себестоимости и добавленной стоимости.

Мы четко разграничим себестоимость и добавленную стоимость и выделим в составе себестоимости все материальные затраты связанные с производством конкретной продукции «Сумму материальных затрат» и «Сумму тарифных ставок» (до решения этого вопроса примем сумму тарифов за ноль) и все остальное выделим добавленной стоимостью, которую разделим на две составляющие — «Сумму налогов(отчуждений)» и «Сумму прибылей».

Цена, это плановый показатель предложения возврата средств за товары, работы и услуги до их реализации.

Предложения могут ограничиваться себестоимостью реализуемой продукции, быть меньше себестоимости реализуемой продукции и превышать себестоимость реализуемой продукции. Все зависит от причин, обсуждение которых займет не мало времени и возникновение споров.

К.Маркс обнаружил прибыль работодателя и обозначил ее символом «m».

В тоже время материальные затраты отмечены символом «С» и оплату труда наемных работников символом «v».

Символом «S» обозначена цена продукции.

В итоге мы видим формулу: S = C+v+m

Но здесь не говорится об обратной стороне реализации продукции, а это выручки от реализации.

Выручка может и не совпадать с плановыми показателями предложения возврата средств от реализации продукции до их реализации — с установленной ценой.

Поэтому выручку мы обозначим другим символом — S’

В настоящее время методика распределения выручки такая:

Методика распределения выручки

(действующая экономическая модель)

1. Начисление НДС подлежащего уплате в бюджет

По формуле:

НДС=В-(В/1,2-НДС») ,

где В — выручка от реализации продукции (товаров и услуг),

1,2 — коэффициент ставки НДС в размере 20% , 1,2 = (1+20/100),

НДС» — ранее уплаченный налог на добавленную стоимость «покупателем — производителем — продавцом» и не учтенный в сумме материальных затрат реализованной продукции,

В/1,2 — выручка без НДС полученного от покупателя,

Примечание:

НДС отражается на кредите бухгалтерского счета 68 (расчеты с бюджетом),

НДС» отражено на д(мат удаляем)е бухгалтерского счета 68 (расчеты с бюджетом).

2.Определение суммы оставшейся после расчета с бюджетом по НДС

По формуле:

Сст + П + Асб. = В/1,2 ,

где Сст — себестоимость реализованной продукции, Ют = (Смз — НДС») +Фп ,

(Смз — НДС») +Фп — Сумма материальных затрат минус уплаченный покупателем — продавцом НДС» плюс фонд потребления,

П — прибыль (убытки),

Асб. — акцизный сбор,

В/1,2 — выручка без НДС полученного от покупателя.

3. Начисление суммы акцизного сбора подлежащего уплате в бюджет

а) по формуле:

Асб. = (Аст/100)*(В/1,2) ,

где Асб. — акцизный сбор,

Аст — акцизная ставка,

100 — число,

В/1,2 — выручка без НДС полученного от покупателя.

б) Асб. — декретный (устанавливается в виде фиксированной суммы на определенные виды товаров).

4. Определения базы для исчисления балансовой прибыли

по формуле:

БИБП = В/1,2 — Асб. ,

где БИБП — база исчисления балансовой прибыли.

формула с обратного счета имеет вид

БИБП = Сст + БП ,

где Сст — себестоимость реализованной продукции,

БП — балансовая прибыль.

5. Определение балансовой прибыли:

по формуле:

БП = БИБП — Сст ,

где БП — балансовая прибыль,

БИБП — база исчисления балансовой прибыли,

Сст — себестоимость реализованной продукции.

6. Расчет себестоимости реализованной продукции.

по формуле:

Сст = Смз + Фп ,

где Сст — себестоимость реализованной продукции,

Смз — сумма материальных затрат на реализованную продукцию,

Фп — фонд потребления.

Примечание:

Материальные затраты — расходы средств связанные с приобретением продукции (товаров, услуг) от продавца.

Материальные затраты может понести только покупатель.

Чтобы понести материальные затраты необходимо иметь источник приобретения средств.

Источником приобретения средств может быть:

1. Творческий потенциал Человека.

2. Природные ресурсы вокруг Человека.

3. Заработанные средства.

4. Кредиты банков.

5. Инвестиции юридических и физических лиц.

6. Наследство.

7. Товарный кредит

8. Предварительная оплата от покупателя.

9. Дарственные средства.

10. Украденные средства.

11. Найденные средства.

12. Обязательства другой стороны (вексель)

13. Выигрыш.

14. И другие не указанные выше источники.

В сумме материальных затрат не учитываются затраты произведенные «покупателем — производителем» при приобретении сырья, материалов, оплаты услуг других юридических лиц в размере оплаченного налога на добавленную стоимость (НДС»), сумма которого отражается на д(мат удаляем) счета 68 (расчеты с бюджетом) так, как по законодательству налог на добавленную стоимость платит покупатель.

Практически уплаченный налог на добавленную стоимость возмещается после реализации вновь созданной продукции и учитывается на кредите счета 68, как показано в пункте 1 настоящей методики.

Этим действием на юридическое лицо давит пресс обязательств:.

Банку долг составляет сумму банковской маржи за использование заемных средств, которые юридическое лицо берет под большие проценты (банкам).

Инвесторам долг составляет сумму или долю средств из последующей прибыли за использование инвестиций.

Практически юридическое лицо за свой счет безвозмездно финансирует бюджет.

Фонд потребления составляют обязательства юридического лица в виде начисленной заработной платы рабочим и служащим в соответствии с КЗОТ Украины и обязательств зависящих от начисленной заработной платы.

Обязательства значительно завышают расходы по оплате труда на сумму прямо пропорциональную начисленной заработной платы умноженной на соответствующие ставки :

в пенсионный фонд 32%,

на социальное страхование 4%,

в фонд занятости 1,5%,

в фонд Чернобыля 5%.

Начисления производятся по формулам:

Фп=НЗП*1,425 ,

Пф= НЗП*32/100 ,

Соц.стр.=НЗП*4/100 ,

Фз=НЗП*2/100 ,

ФЧ=НЗП*5/100 ,

где Фп — фонд потребления,

НЗП — начисленная заработная плата,

1,425 — коэффициент начислений на начисленную заработную плату,

ПФ — пенсионный фонд,

Соц.стр — социальное страхование,

Фз — фонд занятости,

ФЧ — фонд Чернобыля.

Примечание: в общем понятии отчисления в фонд занятости отменены и ставка социального страхования составляет 5,5%, однако из 5,5% отчислений на социальное страхование 4% предназначены для социального страхования, а 1,5% выделяется в фонд занятости (такой тип социального страхования).

Эти изменения не влияют на общую сумму начислений в государственные бюджетные и внебюджетные фонды.

Общая суммарная ставка начислений на начисленную заработную плату составляет 42,5% на НЗП.

Начисленная заработная плата включает ряд начислений на начисленную заработную плату подлежащих удержанию из НЗП и заработную плату подлежащую выплате рабочим и служащим.

Заработная плата подлежащая выплате составляет разницу между начисленной заработной платой и удержанием.

Коэффициент начислений на НЗП рассчитывается по формуле:

Кн = 1+42,5/100 =1,425 ,

где Кн — повышающий коэффициент начислений,

1 — число,

42,5/100 -общая ставка начислений на начисленную заработную плату разделенная число 100.

Начисления на заработную плату значительно увеличивают расходы юридического лица, входят в состав материальных затрат на производство.

В данном примере специально выделен блок фонд потребления, чтобы наглядней показать расходы связанные с возмещением трудовых затрат.

В обязанность юридического лица входит начисление и оплата труда рабочих и служащих в зависимости от результатов их труда.

Удержание из начисленной заработной платы отчислений в пенсионный фонд по ставке 1% на начисленную заработную плату, обязательного страхования на случай вынужденной безработицы по ставке 0,5% на начисленную заработную плату и подоходного налога по ставкам зависящим от суммарного количества минимальных заработных плат в порядке определенным в декрете КМУ.

В соответствии с КЗОТ труд рабочих и служащих должен быть оплачен в размерах не ниже установленного государством минимума.

Удержания производятся по формулам:

Пф = НЗП*1/100 ,

Фз = НЗП*0,5/100 ,

п/н=(НЗП — мин.з/п)*н/100 ,

где п/н — подоходный налог,

НЗП — начисленная заработная плата,

мин. з/п — минимальная заработная плата,

н — ставка подоходного налога зависящая от размеров минимальных заработных плат включенных в начисленную заработную плат на каждого рабочего и служащего (удерживается индивидуально с каждого работника).

После начислений на начисленную заработную плату и удержаний на всех рабочих и служащих в пенсионный фонд и в фонд занятости выплачивается заработная плата по ведомости или по расходным ордерам с удержанием индивидуально начисленного подоходного налога.

Таким образом в случае выплаты заработной платы до реализации продукции произведенной рабочими и служащими юридическое лицо второй раз попадает под пресс обязательств кредиторам и инвесторам.

Беря деньги для расчетов связанных с заработной платой рабочим и служащим под проценты банкам и обязательства перед инвесторами в распределении чистой прибыли юридическое лицо финансирует за свой счет рабочих и служащих, пенсионеров, бюджет и государственные внебюджетные фонды не являясь единственным потребителем продукции произведенной под его началом.

В случае не выполненных обязательств до реализации продукции связанных с условным начислением заработной платы и зависящими от НЗП начислениями в бюджет и государственные внебюджетные фонды юридическое лицо значительно завышает себестоимость продукции без учета спроса и возможностей покупателей.

В виду отсутствия фактических расходов и прерывания потока оборота финансовых средств покупательская способность населения снижается и реализация продукции на внутреннем рынке затрудняется.

Обратная сторона: не полностью реализованная продукция в виду отсутствия денег у населения, задолженность по обязательствам, дополнительные расходы связанные с хранением не реализованной продукции, штрафы и пеня.

7. Определение балансовой прибыли (убытка)

по формуле:

БП=БИБП — Сст ,

где БП — балансовая прибыль,

БИБП — база исчисления балансовой прибыли,

Сст — себестоимость реализованной продукции.

В случае положительного результата балансовая прибыль подлежит налогообложению по ставке 30%.

8. Определение налога на прибыль от реализованной продукции

по формуле:

Нп = БП*30/100 ,

где Нп — налог на прибыль,

БП — балансовая прибыль,

30/100 — процентная ставка деленная на число 100.

9. Определение чистой прибыли юридического лица

по формуле:

ЧП = БП — Нп ,

где ЧП — чистая прибыль,

БП — балансовая прибыль,

Нп — налог на прибыль.

ВЫВОДЫ:

1. Без наличия государственного заказа или заказа от покупателя и предварительной оплаты заказа в минимальных размерах для расчетов хотя бы между юридическими лицами производство товаров и оказания услуг связанное с обязательствами по платежам кредиторам, инвесторам, рабочим и служащим, пенсионерам, бюджету, поставщикам — инвесторам опасно.

2. Практически действующая методология не стимулирует отечественного производителя для выпуска продукции на внутренний рынок, а это обнищание населения.

3. Единственный надежный путь это реализация сырья на внешний рынок под гарантии зарубежных предпринимателей.

Если цена плановый показатель, то стоимость отражается на оплаченной покупателем продукции.

В итоге мы наблюдаем термины: Цена, Выручка, Стоимость.

Цена — плановый показатель…

Выручка — фактический показатель… у продавца

Стоимость — денежное выражение приобретенной(оплаченной) продукции у покупателя. Что совпадает с определением в экономическом словаре: 2) затраты денежных средств на приобретение товара, на выполнение работ и услуг, на получение благ

Примечание: методика подготовлена давно, поэтому процентные ставки и наименования социальных фондов могут не совпадать в настоящем времени.

Новая методика прилагается: