Содержание

- Срок выставления счета-фактуры продавцом: общий порядок

- Частные случаи

- Ответственность за нарушение сроков

- Как выставить счет-фактуру

- Вопрос – ответ по теме

- Что представляет собой авансовый счет-фактура?

- Предназначение счетов-фактур на аванс

- Когда выписывается счет-фактура на аванс и как ведется его учет

- Особенности заполнения образца счета-фактуры на аванс

- Заполнение авансового счета-фактуры: нюансы

- Итоги

Оплата за реализацию товара (услуг) осуществляется на основании счета-фактуры, выставленного покупателю. В статье мы расскажем о сроках, которые предоставляются продавцу на выписку счета, рассмотрим различные ситуации и примеры, а также поговорим об ответственности, предусмотренной за нарушения сроков выставления счета.

Срок выставления счета-фактуры продавцом: общий порядок

НК РФ дает четкие разъяснения относительно сроков выставления счета продавцом. При реализации товара (услуг, работ) Вы как продавец (исполнитель) имеете 5 календарных дней на выписку счета:

- если Вами от заказчика (покупателя) получен авансовый платеж (полный или частичный), но услуги Вами не оказаны (товар) не отгружен, то Вы обязаны выставить счет в срок до 5 дней с момента зачисления средств на расчетный счет. День оплаты аванса определяется датой зачисления предоплаты от покупателя согласно банковской выписки;

- в случае, когда товар Вами отгружен , то 5 дней необходимо рассчитать исходя из даты отгрузки, которая указана в транспортной накладной. Если Вы оказали услуги заказчику (выполнили работы), то срок определяется исходя из даты, указанной в акте выполненных работ.

Часто у предпринимателей, ведущих деятельность в сфере торговли, возникает вопрос: с какого момент необходимо отсчитывать 5 дней? Если отгрузка товара осуществлена сегодня, то 5-тидневный срок необходимо отсчитывать с завтрашнего дня. В случае, когда срок выписки счета истекает в субботу или в воскресенье (выходные дни), то выписать счет Вы должны не позже ближайшего понедельника.

Пример №1.

ООО «Фарфор Люкс» реализует посуду (наборы чайных и кофейных сервизов). В сентябре 2016 «Фарфор Люкс» по одному из заключенных договоров отгрузил партию сервизов, по соглашению с другим покупателем – получил предоплату в счет предстоящей поставки. Обобщенную информацию о сроках отгрузки товара и поступления авансового платежа смотрите в таблице.

| Наименование контрагента | Операция в рамках договора | Дата операции |

| АО «Кухонный мир» | Отгрузка партии кофейных сервизов | 08.09.2016 |

| ООО «Быт Плюс» | Зачисление предоплаты за предстоящую поставку чайных сервизов | 12.09.2016 |

Определим крайний срок выставления счета для каждого покупателя:

- для «Кухонного мира» счет должен быть выписан не позднее 13.09.16;

- «Быт Плюс» должен получить счет не позже 19.09.16. Если отсчитывать 5 дней от даты получения предоплаты (12.09.16), то срок выписки счета истекает 17.09.16. Так как 17 сентября 2016 припадает на субботу, «Фарфор Люкс» должен выписать счет не позже ближайшего понедельника (19.09.16).

Частные случаи

В процессе деятельности у предпринимателей и организаций могут возникнуть ситуации, не подпадающие под правила общего порядка, описанного выше. Рассмотрим особые случаи, которые чаще прочих встречаются в хозяйственной практике.

Право собственности на товар переходит после оплаты

Возможна ситуация, когда между Вами и покупателем заключен договор, согласно которому:

- право собственности на партию товара покупатель получает после его полной оплаты;

- отгрузка совершена до оплаты.

Несмотря на двусмысленность ситуации, Вам в данном случае стоит руководствоваться общим правилом – выставлять счет в течение 5-ти дней от первого события. В этой ситуации первоначально был отгружен товар, то есть Вам нужно отсчитать 5 дней с даты товарной накладной и в течение этого времени выставить счет. Разъяснения, данные Минфинов в письмах, говорят о том, что условия договора относительно права собственности на товар не влияют на сроки выставления счета. В любом случае счет нужно выписать в срок до 5-ти дней с момента осуществления одной из операций – отгрузки (оказания услуг) или получения аванса – исходя из того, какая из этих операций была совершена первой.

Пример №2.

АО «Максимум» реализует строительные материалы ИП Кравцову. Договором предусмотрено, что Кравцов получает право собственности на стройматериалы в момент их оплаты. Данные об оплате и отгрузке товара Кравцову указаны в таблице ниже.

| Операция | Дата |

| Отгрузка стройматериалов Кравцову | 10.08.16 |

| Кравцов оплатил за товар | 17.08.16 |

| Кравцов получил право собственности на партию стройматериалов | 17.08.16 |

Выставление счет без факта отгрузки и предоплаты

Допустим, Вы заключили соглашение с заказчиком, согласно которого товар отгружается после оплаты, то есть аванс не предусмотрен. Можете ли Вы выставить счет сразу, по факту заключения договора, а не ждать момента отгрузки. Налоговое законодательство дает четкий ответ относительно данной ситуации – счет без отгрузки товара и поступления аванса выписывать нельзя. Что же делать в случае, когда необходимо выставление счета по факту заключения договора (например, для обеспечения оперативной оплаты за товар)? В случае крайней необходимости Вы все же можете выставить счет в момент заключения договора. Связано это с тем, что выставленный Вам счет-фактура является основанием для оформления вычета НДС у покупателя, в то время как для Вас срок выписки документа не имеет особого значения.

Поставка нескольких партий товара одному покупателю

У организаций и предпринимателей, которые осуществляют крупные поставки товаров, отгрузка может производиться в несколько этапов. Как рассчитать срок выписки счета в случае, когда в течение 5-ти дней с момента первой отгрузки Вы поставили контрагенту еще несколько партий товара? Вы можете выписывать счета по каждой поставке, соблюдая при этом 5-тидневный срок. Также возможно выставление единого счета на всю поставку, но срок его выписки не может быть позже 5-ти дней с момента первой отгрузки.

Пример №3.

Между АО «Адмирал» и ООО «Знамя» заключен договор на поставку металлопроката. «Адмирал» осуществляет поставку в несколько этапов:

Счет на весь товар выписан 14.10.16 (крайний срок 17.10.16). В документе указана общая сумма товара 2.872.561 руб., НДС 438.187 руб.

Ответственность за нарушение сроков

Как видим, возможны ситуации, когда покупателю позволительно нарушить срок выписки счета. Возникает вопрос: какая ответственность предусмотрена для исполнителя (продавца) в случае, когда срок выставления счета-фактуры нарушен? Согласно законодательству, какую-либо ответственность Вы в данном случае не несете. Но возможны варианты. К примеру, если Вы нарушили срок и выписали документ в последующем налоговом периоде, то ФНС вправе Вас оштрафовать за отсутствие выписанного счета. Сумма штрафа – 10.000 руб. Если налоговая обнаружит просрочку в нескольких налоговых периодах, то сумма штрафа возрастает до 30.000 руб. В случае, если просрочка (невыставление) счета привела к занижению налоговой базы, то Вам грозит взыскание в сумме 20% от невыплаченного налога или минимум 40.000 руб. штрафа.

Пример №4.

23.06.16 АО «Фаворит» отгрузил партию стульев магазину «Мебель Плюс». Срок выписки счета был нарушен и «Фаворит» выписал документ не 28.06.16, а 02.07.16. Так как счет был выписан не во 2, а в 3 квартале 2016, имело место нарушение выписки счета в налоговом периоде. При проверке был установлен данный факт. Налоговая признала данный счет невыставленным и обязала «Фаворит» выплатить штраф в размере 10.000 руб.

Как выставить счет-фактуру

Выставить счет-фактуру Вы можете как в электронном виде, так и на бумажном носителе – все зависит от того, какой формат документооборота принят в Вашей организации. Если Вы выписываете электронные счета, то Вам необходимо удостовериться, что Ваш покупатель оснащен всеми необходимыми техническими средствами для того, что такие счета принять. Иными словами, выписка электронных счетов должна быть согласована всеми сторонами сделки.

Если Вы сотрудничаете с покупателем и договором предусмотрены постоянные поставки, то счет Вы можете выписать единый сводный счет на весь объем отпущенной продукции. Выставлять счета на каждую поставку в таком случае нет необходимости. Единые сводные счета, как правило, выставляются поставщиками электроэнергии, услуг связи и т.п., так как поставщик оказывает услуги постоянно и непрерывно.

Вопрос – ответ по теме

Вопрос: 22.08.16 АО «Семафор» отгрузил покупателю партию светового оборудования. Сумма предоплаты от покупателя не поступала. «Семафор» выписал покупателю счет-фактуру, датированный 22.08.16? Допущено ли нарушение сроков выписки счета со стороны «Семафора»?

Ответ: Нет, какие-либо нарушения в данном случае отсутствуют. В НК РФ даны разъяснения, согласно которым допускается выписка счета в день отгрузки товара.

Вопрос: ИП Голованов реализует кондиционеры и оказывает услуги по их установке, монтажу и обслуживанию. В марте 2016 Голованов установил кондиционеры в офис ООО «Передовик». Может ли Голованов выставить единый счет на стоимость кондиционера и оказанных услуг?

Ответ: Да, так как поставка товара и услуги оказаны одному контрагенту, Голованов может выписать единый счет, соблюдая при этом сроки его выставления.

Вопрос: 18.08.16 «Сатурн» отгрузил покупателю товары, часть из которых освобождена от НДС. Каким образом «Сатурну» необходимо оформить счет и в какой срок?

Ответ: «Сатурн» может выставить единый счет на всю поставку. При этом сумму НДС и ставку налога нужно выделить отдельно по каждой позиции. Документ должен быть выписан не позднее 23.08.16.

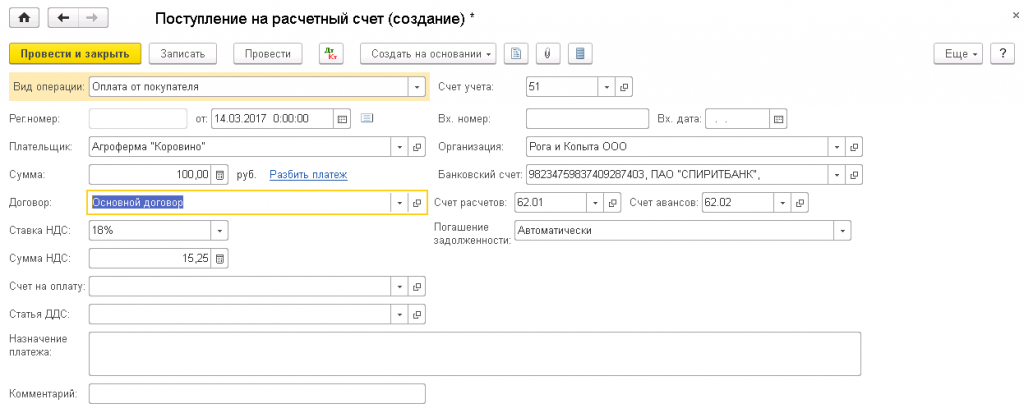

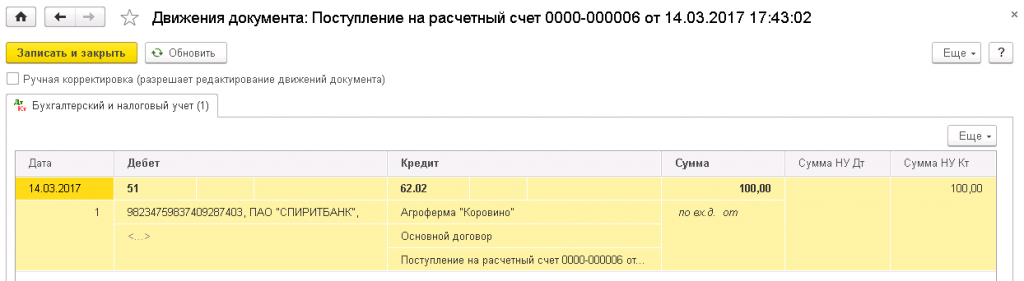

Зачастую бывает, что клиенты перечисляют организации-продавцу предоплату за товар или услугу. Денежные средства регистрируются организацией-продавцом в программе документом «Поступление на расчетный счет»:

В проводках отражаться сумма будет на авансовом счету 62.02:

Авансовые счета-фактуры можно зарегистрировать двумя способами:

- Ручным.

- Автоматическим.

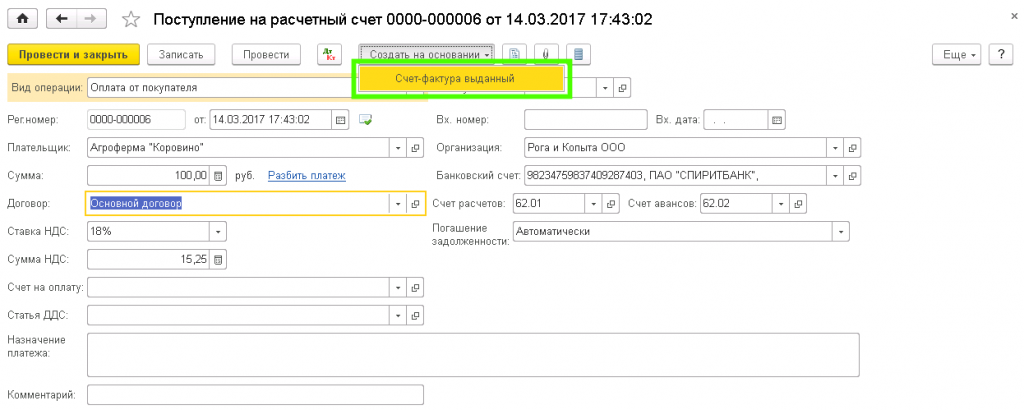

Предлагаем разобрать каждый способ. Хочется отметить, если используется база программы 1С в облаке, то все действия будут аналогичными. Большим плюсом аренды 1С является круглосуточный доступ, поэтому работать с документами можно удаленно. Ручной способ оформления, это когда на каждое поступление авансового платежа вручную формируется документ «Счет-фактура на аванс». Осуществляется прямо из документа «Поступление на расчетный счет» через клавишу «Создать на основании»:

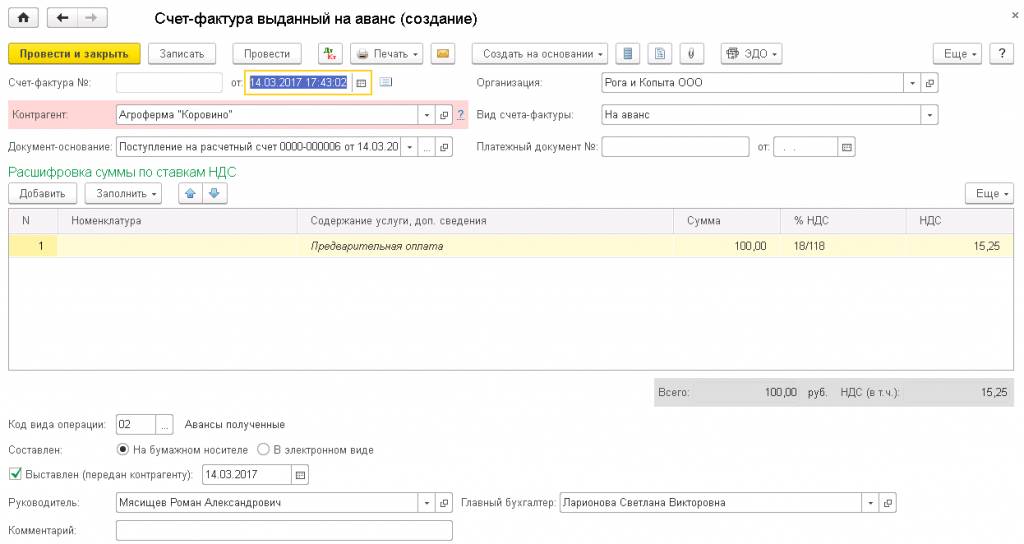

В сформировавшейся форме «Счет-фактура выданный на аванс» будут заполнены все поля автоматически. Менять ничего не требуется, можно проверить и провести:

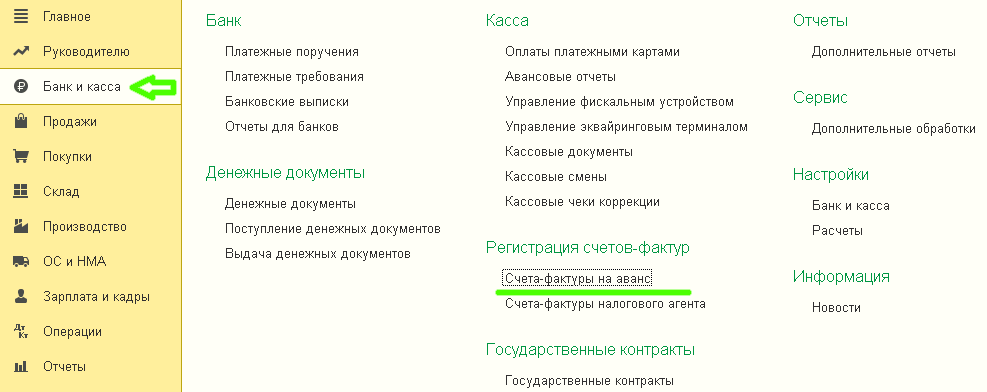

Автоматический способ регистрации счетов-фактур на аванс в облачной 1С осуществляется через одноименную обработку, которую найти можно в разделе «Регистрация счетов-фактур» на вкладке меню «Банк и касса»:

Данный способ очень удобен при многочисленных поступлениях авансовых платежей, так как сформируются счета-фактуры на аванс сразу по всем суммам. Как правило, производится эта обработка в программе 1С в облаке в конце отчетного периода. При нажатии открывается форма, здесь для корректного формирования нужно заполнить только два поля:

- Выбрать период.

- Выбрать организацию.

Процесс заполнения активируется клавишей «Заполнить»:

После чего в табличной части будут отображены все авансовые поступления, на которые необходимо создать «Счет-фактуру на аванс»:

При необходимости можно добавить или удалить строки. Счета-фактуры сформируются после нажатия кнопки «Выполнить», на каждую поступившую сумму по отдельности. Чтобы проверить созданные документы необходимо внизу окна нажать на ссылку «Открыть список счетов-фактур на аванс»:

Налоговый кодекс обязует продавца выставлять счет-фактуру покупателю в течение пяти календарных дней с момента отгрузки товара, оказания услуги или получения аванса (п. 3 ст. 168 НК РФ). Иногда продавцы не успевают выставить счет-фактуру в отведенный срок, поэтому оформляют документ задним числом. При бумажном документообороте сделать это не составляет проблемы. При электронном документообороте это невозможно, так как дату выставления фиксирует оператор ЭДО.

Если продавец выставил счет-фактуру с нарушением пятидневного срока, чем это ему грозит? Ничем. Согласно п. 2 ст. 169 НК РФ, ФНС может отказаться принять сумму налога по счету-фактуре к вычету, только если в нем есть ошибки, мешающие идентифицировать продавца, покупателя, товар (работы, услуги), имущественные права, их стоимость, налоговую ставку и сумму налога. Нарушение срока выставления не отражается на идентификационных реквизитах, поэтому к таким ошибкам не относится.

Чтобы получить законный вычет, достаточно выполнить требования п. 5, 6 ст. 169 НК РФ. Нарушение других требований к счету-фактуре — не причина для отказа (п. 2 ст. 169 НК РФ). Поэтому «опоздание» документа не влечет негативных последствий. Мы уже писали об этом.

Это подтверждает письмо Минфина от 25.01.2016 № 03-0711/2722.

Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

Подробнее о корректировочных счетах-фактурах читайте в статье «Что такое корректировочный счет-фактура, и когда он нужен?».

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

- обычный счет-фактура;

- документ, оформляемый продавцом по факту перечисления клиентом предоплаты за товар;

- корректировочный счет-фактура.

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Скачать форму счета-фактуры вы можете на нашем сайте.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать форму корректировочного счета-фактуры вы можете на нашем сайте.

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги) в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Сроки фактического формирования авансового и отгрузочного счетов-фактур могут различаться в силу несовпадения сроков перечисления предоплаты за товар и его реализации. Однако в обоих случаях соответствующий документ должен быть составлен за 5 дней — с момента первого либо второго события (п. 3. ст. 168 НК РФ).

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

О том, как именно продавец регистрирует авансовые счета-фактуры, подробно рассказано в Готовом решении от КонсультантПлюс.

О некоторых нюансах ведения книги продаж читайте в этой статье.

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 20/120, а не 10 и 20% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Образец заполненного счета-фактуры на аванс вы можете скачать на нашем сайте.

Все нюансы заполнения и выставления продавцом счета-фактуры на аванс разобраны в Готовом решении от КонсультантаПлюс.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

- в менее строгих требованиях законодателя к заполнению (что объяснимо тем, что некоторых сведений, предусмотренных структурой формы, которая утверждена постановлением № 1137, у налогоплательщика может не быть в наличии);

- необходимости указания в документе ставки НДС как расчетной — в формате 20/120 или 10/110.

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте .

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

Читайте статью «Правомерен ли отказ в вычете НДС, если в счете-фактуре наименование товара (работ, услуг) приведено в обобщенном виде?».

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 20%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 20/120 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали .

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Итоги

При поступлении предоплаты поставщик должен выставить авансовый счет-фактуру по форме, используемой для отгрузочных счетов-фактур. Этот документ служит для начисления налога у продавца и принятия НДС к вычету у покупателя. Особенностью оформления авансового счета-фактуры в том, что в нем указывается расчетная ставка налога, и могут отсутствовать некоторые показатели, присущие счету-фактуре на отгрузку. Повышенное внимание требуется при оформлении счетов-фактур при получении авансов за товары, работы, услуги, облагаемые по разным ставкам налога.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.