Содержание

- Отражение утилизации списанной вычислительной техники

- Каков порядок списания и утилизации основных средств?

- Проведение процедуры для списанного оборудования

- Демонтаж и разборка непригодных объектов ОС

- Частичная ликвидация ОС

- 1. Что нужно знать о списанном имуществе:

- 2. Порядок действий при списании имущества.

- 3. Что делать, если в ФККО отсутствует нужный вам вид отхода:

- 4. Какие ошибки допускают образователи отхода сегодня и как их избежать:

- 5. Какие документы необходимы для отчетности:

- Выбытие объектов основных средств, пришедших в негодность

- Основные средства: списание, демонтаж, утилизация (волкова м.)

- Утилизация основных средств

- Утилизация оргтехники

- Учет операции по утилизации основных средств

Отражение утилизации списанной вычислительной техники

Да, должно. После утилизации утилизирующая организация должна составить и передать Вам акт утилизации. В данном акте утилизации также должен быть указан вес и цена металлолома, который необходимо принять к учету, а затем реализовать.

Порядок списания с забалансового счета 02 закрепите в учетной политике учреждения. В Инструкции 157н сказано, что в бухгалтерском учете основные средства списываются, когда завершена разработка и демонтаж, но не указано, с какого учета списывать (с балансового или забалансового). Рекомендуем Вам списание производить в момент получения итогового акта об утилизации.

Обоснование

1. Из рекомендации

Как учитывать имущество, которое нужно демонтировать или утилизировать

Имущество, которое комиссия учреждения решила списать, демонтировать или утилизировать, учтите на забалансовом счете 02 «Материальные ценности, принятые на хранение». На учет объекты ставьте в условной оценке: один объект – 1 руб. С забалансового счета имущество списывайте по акту.

Эти правила из пункта 335 Инструкции № 157н, пункта 10 Инструкции № 162н, пункта 12 Инструкции 174н и пункта 12 Инструкции № 183н.

Приведем пример. Пока учреждение эксплуатирует автомобиль – это актив. Автомобиль попал в ДТП, и по заключению экспертов восстановить его невозможно. Теперь автомобиль – уже не актив, хоть и остается объектом собственности. Значит, его следует перевести за баланс на счет 02. Ждать, пока комиссия и руководитель утвердят акт на списание, не нужно.

Совет: в каком порядке учитывать имущество на забалансовом счете 02, закрепите в учетной политике. Это обезопасит вас от претензий проверяющих. Дело в том, что в пункте 51 Инструкции № 157н сказано, что в бухучете основные средства списывают, когда завершили разборку или демонтаж. Но не указано, с какого учета списывать: балансового или забалансового.

2. Из рекомендации

Как оформить и учесть ликвидацию основных средств

Чтобы ликвидировать объект, получите решение от комиссии по активам. При необходимости согласуйте ликвидацию с вышестоящим собственником имущества. Далее оформите акты на списание и проведите операции в учете: спишите основное средство и его амортизацию. Годные материалы и запчасти, которые остались от объекта, примите к учету. В рекомендации читайте подробнее об этапах ликвидации и ее бухучете.

Что делать при ликвидации основного средства

Основные средства списывайте в таком порядке:

1. материально ответственное лицо сообщает руководству, что имущество нужно списать, например, служебной запиской;

2. руководитель создает ликвидационную комиссию, чтобы определить целесообразность использования объекта;

3. сторонняя организация проводит независимую техническую экспертизу;

4. комиссия составляет акт о списании основного средства или дает заключение, что списывать его нецелесообразно;

5. руководитель согласовывает списание с вышестоящими органами;

6. бухгалтер делает записи в учетных документах, что объект списали.

Как документально оформить

Как оформить акт о списании при ликвидации объекта основных средств

Если комиссия решила ликвидировать основное средство, она составляет акт о списании имущества на типовом бланке:

для транспортных средств (ф. 0504105);

мягкого и хозяйственного инвентаря (ф. 0504143);

литературы, которую исключили из библиотеки (ф. 0504144);

других основных средств, кроме транспортных (ф. 0504104).

В формах есть реквизит «заключение комиссии», в котором указывают причину, по которой списывают объект. То есть итог результатов осмотра.

Акт, который оформила комиссия, утверждает руководитель учреждения. По федеральному недвижимому или особо ценному движимому имуществу акт сначала согласовывают с учредителем, а потом подписывает руководитель. После этого можно проводить разукомплектование, демонтаж, разбор или утилизацию объекта. Делать это до того, как руководитель утвердит акт, нельзя.

Такой порядок предусмотрен Методическими указаниями по заполнению форм № 0504105, № 0504143, № 0504144, № 0504104, утвержденными приказом Минфина России от 30 марта 2015 № 52н, пунктами 34, 52 Инструкции к Единому плану счетов № 157н, пунктами 9, 10, 11 Положения, утвержденного постановлением Правительства РФ от 14 октября 2010 № 834, и разъяснен в письме Минфина России от 19 декабря 2013 № 02-06-010/56211.

В каких документах необходимо проставить отметки о выбытии основных средств

По акту о списании сделайте отметки в инвентарных карточках основных средств (ф. 0504031, 0504032), что их списали с учета (Методические указания, утвержденные приказом Минфина России от 30 марта 2015 № 52н).

Что остается после ликвидации

Когда основное средство ликвидируют, демонтируют или разбирают, остаются отдельные материалы, узлы и агрегаты, которые можно использовать. Такое имущество надо оприходовать (п. 23 Инструкции № 162н, п. 34 Инструкции № 174н, п. 34 Инструкции № 183н). Как это сделать, читайте в рекомендации.

Ситуация: как учесть сдачу металлолома, полученного при ликвидации основного средства

Металлолом, который учреждение получает при ликвидации основного средства, нужно оприходовать. Как это сделать, читайте в рекомендации.

Металлолом можно реализовать специализированным организациям. Для этого составьте накладную на отпуск материалов на сторону (ф. 0504205). А если перевозите его в спецорганизацию собственным или наемным автотранспортом, дополнительно составьте товарно-транспортную накладную. Ее бланк утвердите в учетной политике: его можно разработать самостоятельно или применять форму № 1-Т. Главное – чтобы были все обязательные реквизиты.

Такие правила следуют из Методических рекомендаций, утвержденных приказом Минфина России от 30 марта 2015 № 52н, постановления Госкомстата России от 28 ноября 1997 № 78.

Бухучет

Как отразить в бухучете списание основных средств

Имущество, которое списали с учета и будете демонтировать или утилизировать, учтите на забалансовом счете 02 «Материальные ценности, принятые на хранение». Подробнее об этом.

Учет основных средств, которые списываете, зависит от типа учреждения.

В учете казенных учреждений:

Операции по основным средствам, которые выбывают, отразите проводками:

Каков порядок списания и утилизации основных средств?

Процедуру списания и утилизации, включая порядок выполнения операций, описывает не только закон о бухучете, но и “Инструкция по применению Единого плана счетов бухгалтерского учета…” от 01.12.2010 (Инструкция № 157н). Согласно данного нормативного акта, утилизация основных средств (разборка, демонтаж, уничтожение) должна предшествовать отражению этого процесса в бухгалтерском учете.

Инструкция гласит, что отражение в бухучете возможно лишь после наступления следующих событий:

- Утверждение в установленном порядке решения о списании (выбытии) объекта основного средства;

- Реализация мероприятий, предусмотренных актом о списании.

Списание основных средств и их утилизация имеют последовательность, прописанную в законе:

- Руководство организации должно утвердить и согласовать Акт технической экспертизы о списании объектов нефинансовых активов (может составлять только независимая оганизация с сертификацией);

- После того, как утверждается и согласовывается Акт о списании, производятся необходимые мероприятия (разборка, демонтаж, уничтожение, утилизация основных средств);

- Как только мероприятия по утилизации завершены, согласно Акта на списание, бухгалтеры должны отразить в документах выбытие имущества.

Описанная выше процедура проста только на первый взгляд. Иначе мы бы не сталкивались с типичной для многих организаций картиной, когда в тесном кабинете рядом с новой оргтехникой и компьютерами стоят неработающие старые модели. Все знают, что от них надо избавиться, но не делают этого. Почему? Потому что считают это слишком неприятным, нервным делом. Оно занимает слишком много времени и сил, ведь только заполнение всех необходимых документов чего стоит, наша компания возьмет составление всех документов на себя.

Главная проблема — списание основных средств, оформление по всем правилам, потому что выбросить старую технику и оборудование запрещено законом. В таких ситуациях к Вам на помощь придут специалисты Экспертно-Правового Центра “Омега”.

Мы выполним для Вас оценку, составим отчет о техническом состоянии, поможем утилизировать оборудование и материалы, правильно оформить все операции в бухгалтерских документах. Утилизация основных средств для нас также не является проблемой.

Мы готовы помочь Вам демонтировать старый и ненужный хлам и избавиться от него, начиная от небольшого калькулятора и заканчивая крупным оборудованием. Специалисты компании “Омега” составят необходимые отчеты, акты о техническом состоянии основных средств и оборудования. Списание основных средств будет оформлено по всем правилам и в соответствии с действующими нормами и правилами российского законодательства.

Звоните нам, и мы обязательно поможем.

Оставить заявку на экспертизу списания или утилизации основных средств можно на сайте или по телефону: +7(812)45-000-45

Проведение процедуры для списанного оборудования

Утилизация проводится только после списания основных средств. Списание может производиться по причине морального или физического износа оборудования.

Физический износ — потеря или значительное снижение физических данных и материальных свойств объекта. Это происходит как под влиянием внешних факторов, так и при длительной эксплуатации.

Моральный износ — невозможность использовать данное оборудование из-за того, что нет на него запчастей, или снизилась функциональность по сравнению с необходимой для работы предприятия.

Для проведения утилизации списанных основных средств издается приказ руководителя и создается комиссия, которая признает необходимость данной процедуры.

В состав комиссии входят:

- Председатель (чаще всего руководитель предприятия).

- Главный бухгалтер.

- Бухгалтер по учету ценностей предприятия.

- Заведующий хоздеятельностью.

- Материально ответственные лица.

Данная комиссия проводит осмотр оборудования, чтобы определить степень износа и возможность списания и последующей утилизации.

Стоит понимать, что есть разница между процессом утилизации и процессом уничтожения.

Утилизация предусматривает, что от объекта могут остаться материалы, детали, или он будет переработан вторично.

А уничтожение подразумевает полную ликвидацию списанного объекта, например его сожжение. При этом также оформляется акт об уничтожении.

Также предлагаем скачать образец акта:

- разукомплектации ОС;

- осмотра ОС для списания.

В каких случаях составляется?

Есть несколько случаев, когда акт необходим. К таким относятся:

- Если происходит ликвидация основного средства, который представляет опасность.

- Если списывается для утилизации оборудование учреждения.

- Если есть части объекта, которые должны сохраниться после процедуры. В таком случае в документации следует перечислить, какие элементы сохранены.

В любом случае важно отметить, что весь процесс утилизации и списания должен быть документирован в соответствии с законодательством.

Примерная форма

Строго регламентированной формы акта не существует. В большинстве своем предприятия ориентируются на формы – ОС-3.

Но есть некоторые детали, которые отличаются в зависимости от специфики предприятия, а также от вида утилизируемых основных средств.

Главное условие для такого акта — обязательная подпись всех членов комиссии.

При этом независимо от того, составляется ли документ вручную или печатается на ПК — подпись должна быть ручкой синего или черного цвета, четко различаться.

Председателем комиссии обычно выступает руководитель предприятия, но в любом случае вся комиссия формируется по его приказу.

В приказе должны быть перечислены все члены комиссии, которая назначается для данной процедуры.

Как составить бланк о передаче ОС после списания?

Для того, чтобы акт был составлен правильно, в нем должна в обязательном порядке содержать следующую информацию:

- Название организации, в которой проводится утилизация списанных основных средств, а также ее правовой статус.

- Основания для проведения процедуры. Обычно это документ о списании объекта с учета предприятия. Для списания материальных ценностей необходимо предварительно оставить акт инвентаризации.

- Состав комиссии, с упоминанием всех ее членов и указанием их должностей.

- Список основных средств, подлежащих передаче после их списания.

- Место, где будет утилизировано оборудование, а также конкретный способ.

- Список материалов или деталей, которые останутся после процедуры.

- Назначение ответственного лица, которое примет все оставшиеся материалы.

- Подпись комиссии, а также материально ответственного лица.

Также в обязательном порядке указывается дата документа. Если речь идет о утилизации опасных объектов, то в акте должно быть подтверждение, что при утилизации не нанесено ущерба окружающей среде.

В обязательном порядке акт оформляется в нескольких экземплярах и раздается всем заинтересованным сторонам.

Скачать образец заполнения

Скачать примерный образец акт о передаче основного средства на утилизацию после списания – word.

Демонтаж и разборка непригодных объектов ОС

Если основные фонды выступают как металлические конструкции или содержат большую часть металла, их ставят на учет как металлолом в подотчет ответственного лица. Оприходование металлолома от списания основных средств отражается в акте формы ОС-4. Списывается по факту сдачи металлолома. О том, как оприходовать металлолом от списания основных средств, реализовать его, при этом правильно отразить бухгалтерские проводки подскажет табличка ниже:

Очень часто оборудование содержит драгметаллы, которые должны учитываться в бухгалтерии. Узнать о количестве их содержания непросто, они не всегда указываются в паспортах на эти объекты. Предоставить информацию могут компании, занимающиеся переработкой. На основании их заключения данные заносятся в оборотную ведомость. При несоответствии указанного в учете количества, записи исправляются на те, что указаны в документах компании, извлекших драгметаллы.

Совет. Организация, списывающая непригодные активы может самостоятельно без привлечения сторонних организаций произвести демонтаж. При этом используется Методика работ по комплексной утилизации, где подробно описаны работы по разборке техники.

Частичная ликвидация ОС

Иногда в сложных конструкциях, относящихся в бухгалтерском учете к одному объекту основного средства, выбывает из работы один из механизмов. Появляется необходимость его ликвидации, однако, сама конструкция полноценно выполняет свою функцию. В таком случае существует понятие как частичная ликвидация основных средств. Часто такая операция относится к объектам недвижимости, когда принимается решение о сносе части здания или его пристройки, дальнейшее использование которых нецелесообразно.

Данному понятию нет точного определения в законодательстве. В инструкции «Учет основных средств» дается лишь упоминание об изменении первоначальной стоимости ОС в случае частичной ликвидации. Поэтому учет списания отдельных деталей или узлов объекта основан на правилах списания ОС.

Процедура списания проходит в таком же порядке, как и полная утилизация ОС. Создается комиссия по определению непригодности и нецелесообразности дальнейшей эксплуатации, которая выдает заключение. В заключении указываются:

- Отдельные части объекта ОС, подлежащие утилизации;

- Причины невозможности восстановительного ремонта и дальнейшей эксплуатации.

Создается акт о частичной ликвидации ОС, который подписывается всеми членами комиссии. Только после оформления акта производится утилизация отдельных узлов или деталей объекта. В инвентарной карточке ОС отражается запись о ликвидации. Балансовая стоимость объекта ОС уменьшается на сумму частичной ликвидации, указанной в акте.

>Как правильно оформить и утилизировать списанное имущество.

1. Что нужно знать о списанном имуществе:

п. 3.12

Отходами потребления — остатки веществ, материалов, предметов, изделий, товаров (продукции или изделий), частично или полностью утративших свои первоначальные потребительские свойства для использования по прямому или косвенному назначению в результате физического или морального износа в процессах общественного или личного потребления (жизнедеятельности), использования или эксплуатации.

1.1. Списанное имущество по факту выбывает из обращения. Его дальнейшее использование невозможно по причине частичной или полной утраты потребительских свойств, либо морального устаревания. Именно это и стало причиной списания. А предметы и изделия, которые утратили свои потребительские свойства, являются отходами (ГОСТ 30772-2001). Соответственно, организация, у которой вследствие списания имущества образовались отходы является образователем отходов.

1.2. Любые действия, производимые с отходами регулируются Обращение с отходами определяется 89-ФЗ как деятельность по сбору, накоплению, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов., и такая деятельность подлежит лицензированию.

Юридические лица, индивидуальные предприниматели, осуществляющие деятельность по сбору, транспортированию, обработке, утилизации отходов I — IV классов опасности, обязаны получить лицензию на ее осуществление до 1 июля 2016 года. После 1 июля 2016 года осуществление данной деятельности без лицензии не допускается.

1.3. Юридические лица (а также ИП), в процессе деятельности которых образуются отходы I — V классов опасности, обязаны составить и утвердить соответствующие паспорта отходов, а при отсутствии вида отхода в Федеральном классификационном каталоге отходов (далее ФККО), обязаны осуществить отнесение соответствующих отходов к конкретному классу опасности.

(ст.14 89-ФЗ и пункты 7 и 10 Правил проведения паспортизации отходов I — IV классов опасности, утвержденных постановлением Правительства РФ от 16 августа 2013 г. № 712)

1.4. Временное складирование отходов до момента передачи их организации, осуществляющей деятельность по сбору, транспортированию, обработке, утилизации, обезвреживанию и размещению называется «накоплением отходов» и также регламентируется 89-ФЗ и называется Накоплением отходов. Максимальный срок накопления отходов 11 месяцев.

2. Порядок действий при списании имущества.

2.1. После формирования списка имущества, подлежащего списанию, его следует изучить штатному экологу, лицу исполняющему обязанности эколога или экологу организации, оказывающей услуги по экологическому сопровождению. Эколог должен:

- — определить какие виды отходов будут образованы в результате

- — убедиться в наличии у вашего учреждения (предприятия), соответствующих паспортов отходов

- — в случае отсутствия у учреждения (предприятия) необходимых паспортов отходов необходимо разработать эти паспорта и направить их в уведомительном порядке в Департамент Росприроднадзора по Северо-Западному федеральному округу (далее Росприроднадзор).

Важно!

Если в ФККО отсутствует вид отхода, который будет образован после списания, порядок действий усложняется. Подробнее см. ниже.

2.2. Следующим шагом целесообразно определиться с тем, какая организация будет привлечена к дальнейшему обращению с отходами. При этом стоит убедиться, что:

- — привлекаемая организация имеет лицензию на деятельность по сбору, транспортированию, обработке, утилизации, обезвреживанию и размещению отходов I-IV классов опасности

- — в приложении к такой лицензии указаны коды ФККО, соответствующие видам отходов, которые будут образованы после списания

- — по интересующим Вас кодам ФККО разрешена деятельность, которую эколог определил для дальнейшего обращения с отходами

Пример

Организация списывает имущество:

- столы

- кресла

- компьютеры в сборе

- телефоны

Эколог определяет, что после списания будут образованы следующие виды отходов:

| Имущество | Наименование отхода по ФККО | Код ФККО |

|---|---|---|

| столы | отходы мебели из разнородных материалов | 49211181524 |

| кресла | ||

| компьютеры в сборе | системный блок компьютера, утративший потребительские свойства | 48120101524 |

| мониторы компьютерные жидкокристаллические, утратившие потребительские свойства, в сборе | 48120502524 | |

| клавиатура, манипулятор «мышь» с соединительными проводами, утратившие потребительские свойства | 48120401524 | |

| телефоны | телефонные и факсимильные аппараты, утратившие потребительские свойства | 48132101524 |

Так же экологом было определено следующее:

| Наименование отхода по ФККО | Код ФККО | Наличие паспорта отхода | Предполагаемый вид обращения |

|---|---|---|---|

| отходы мебели из разнородных материалов | 49211181524 | Да | Сбор, транспортирование, размещение |

| системный блок компьютера, утративший потребительские свойства | 48120101524 | Да | Сбор, транспортирование, обработка, утилизация |

| мониторы компьютерные жидкокристаллические, утратившие потребительские свойства, в сборе | 48120502524 | Да | Сбор, транспортирование, обработка, утилизация |

| клавиатура, манипулятор «мышь» с соединительными проводами, утратившие потребительские свойства | 48120401524 | Да | Сбор, транспортирование, обработка, утилизация |

| телефонные и факсимильные аппараты, утратившие потребительские свойства | 48132101524 | Нет | Сбор, транспортирование, обработка, утилизация |

Исходя из полученной информации понятно, что необходимо разработать 1 паспорт отхода и найти организацию, у которой в приложении есть указанный в таблице коды отходов и виды деятельности.

Важно понимать, что организации, которые занимаются размещением (полигоны), как правило, не ведут другой деятельности, и обработкой и утилизацией (разборкой техники и переработкой её частей во вторичные ресурсы) не занимаются. По этому, необходимо будет найти 2 организации с лицензией и заключать два договора. Это чаще всего неудобно.

Более рациональным в таком случае будет обратиться в компанию, которая, например, имеет лицензию на сбор и транспортирование всего перечня отходов, на обработку и утилизацию всего, что должно быть утилизировано, а также имеет возможность привлечь подрядчика с лицензией на размещение.

Стоит отметить, что всё перечисленное во втором пункте целесообразно сделать до момента списания имущества. Процесс разработки паспортов, поиска соответствующего подрядчика и заключения договоров может занять длительное время. В том числе и более 11 месяцев, а значит есть риск нарушить требования законодательства. Чем раньше будет начат этот процесс, тем меньше списанное имущество будет «захламлять» помещения вашей организации, и тем меньше риск нарушения законов.

2.3. Следующий шаг — списание. Проведение этой процедуры в коммерческих организациях регламентируется внутренними распоряжениями и инструкциями, и может сильно отличаться в разных компаниях. По-этому мы будем говорить исключительно о списании имущества, находящегося на балансе государственных и муниципальных учреждений и предприятий.

Главное отличие таких предприятий и учреждений от коммерческих в том, что они не являются собственноками имущества, но лишь распоряжаются им. Соответственно процесс списания связан с согласованием его с контролирующими органами и вышестоящими структурами. В частности, списание имущества Санкт-Петербурга регламентируется постановлением правительства Санкт-Петербурга от 19 сентября 2014 года № 877 «О порядке принятия решений об уничтожении имущества, находящегося в государственной собственности Санкт-Петербурга» (с изменениями на 31 января 2017 года).

Согласно п. 2.1 статьи 2 Порядка принятия решений об уничтожении имущества, находящегося в государственной собственности Санкт-Петербурга (далее Порядка): «Решение о признании движимого имущества пришедшим в негодность принимается КИО.» Для чего в КИО направляется «Представление о признании движимого имущества пришедшим в негодность» (далее — Представление), которое должно содержать:

- — Сведения, позволяющие индивидуализировать движимое имущество, в том числе наименование, индивидуальный номер (заводской, регистрационный, инвентарный и другие), а также его характеристики, в том числе технические, и место нахождения.

- — Копии правоустанавливающих документов на движимое имущество.

- — Сведения о техническом состоянии движимого имущества, позволяющие сделать вывод о невозможности и экономической нецелесообразности его восстановления и (или) иного использования, включая сведения о непосредственном осмотре движимого имущества и причинах прихода движимого имущества в непригодное состояние (акты, фото-, кино-, видеоматериалы и тому подобное).

- — Сведения о наличии в движимом имуществе или его составных частях веществ, свойств, частей, потенциально опасных для человека и (или) окружающей среды, а также цветных, драгоценных или редкоземельных металлов.

- — Копии документов, содержащих сведения о применении мер по привлечению к ответственности лиц, виновных в приведении движимого имущества в негодность, а также иных мер защиты имущественных интересов Санкт-Петербурга (при наличии).

- — Предложение о наиболее целесообразном способе исполнения решения об уничтожении движимого имущества, пришедшего в негодность.

- — Предложения о дальнейшем использовании составных частей и материалов движимого имущества, пришедшего в негодность.

При этом, В случае рассмотрения вопроса о признании движимого имущества, являющегося имуществом казны Санкт-Петербурга, первоначальная (восстановительная) стоимость которого превышает сумму начисленной амортизации, пришедшим в негодность КИО обеспечивает проведение обследования движимого имущества на предмет его технического состояния, которое осуществляется юридическим лицом или индивидуальным предпринимателем, не заинтересованным в принятии решений, указанных в пункте 2.8 настоящего Положения (прим. ГК Утилизация — имеется ввиду признание имущества пришедшим в негодность или отказ в нём), имеющим в соответствии с действующим законодательством право заниматься деятельностью по проведению обследования движимого имущества на предмет его технического состояния.

Стоит отметить, что, несмотря на то, что обеспецение обследования имущества третьими лицами наложено распоряжением на КИО, в реальной жизни учреждения сами обращаются к компаниям, которые имеют право определять техническое состояние имущества и выдавать акты дефектации, которые потом включают в состав Представления. В настоящий момент такая деятельность не регламентируется законодательством РФ, и не подлежит обязательному лицензированию или сертификации. По-этому, КИО удовлетворяют добровольно полученные сертификаты.

После признания КИО имущества пришедшим в негодность, оно подлежит списанию. Однако окончательное выбытие имущества с баланса учреждения происходит только после предоставления в КИО документов, подтверждающих утилизацию такого имущества. На проведение утилизации, как правило, отводится до двух месяцев.

3. Что делать, если в ФККО отсутствует нужный вам вид отхода:

В таком случае на образователя отхода ложится обязанность подтвердить класс опасности отхода. Для этого вам нужно обратиться в аккредитованную лабораторию, для получения анализа компонентного состава отхода. На основании заключения о компонентном составе производится расчёт класса опасности.

Когда класс опасности отхода получен, на отход оформляется паспорт опасного отхода, в котором в качества кода отхода указывается код группы отходов. Оформленный паспорт, заверяется руководителем учреждения (предприятия) и вместе с пакетом документов передаётся в Росприроднадзор.

Пакет документов регламентирован Приказ Министерства природных ресурсов и экологии РФ от 5 декабря 2014 г. № 541 «Об утверждении Порядка отнесения отходов I-IV классов опасности к конкретному классу опасности».

Росприроднадзор направляет предложение о внесении нового кода ФККО в Федеральное государственное бюджетное учреждение «Федеральный центр анализа и оценки техногенного воздействия» (ФГБУ «ФЦАО»). ФГБУ «ФЦАО» совместно с ФГБУ УралНИИ «Экология» производит анализ полученных материалов (документов) и принимает решение о внесении нового кода в ФККО и уведомляет об этом Росприроднадзор. А Росприроднадзор уведомляет о присвоении отходу кода ФККО заявителя.

После внесения кода в ФККО Вам нужно исправить разработанный ранее паспорт отхода, в соответствии с информацией полученной от Росприроднадзора, и снова уведомить о разработке нового паспорта Росприроднадзор.

4. Какие ошибки допускают образователи отхода сегодня и как их избежать:

С 2013 года по 1 июля 2016 года деятельность по сбору, транспортированию, обработке и утилизации не подлежала лицензированию. В этот период сложилась практика, когда за работу по утилизации брались сервисные и ремонтные компании, предприятия, занимающиеся заготовкой лома металлов. Однако на данный момент привлечение таких организаций влечет нарушение законодательства. Как уже говорилось выше, списанное имущество это отходы, а с отходами любые действия могут совершить только лицензиаты.

Изъятие плат, содержащих драгметаллы из списанной компьютерной и оргтехники, является деятельностью по обработке отходов и не может осуществляться предприятиями не имеющими лицензии на обращение с отходами. Свидетельства Пробирной палаты на данный момент не достаточно, чтобы производить данные работы. После изъятия платы, содержащие драгоценные металлы, подлежат передаче только на аффинажные заводы, официальный перечень которых установлен законодательством РФ.

Оборудование, имеющее в своем составе черный или цветной металл, после списания становится отходом и не может собираться и транспортироваться предприятиями, имеющими лицензию на переработку (заготовку) металла, а должно передаваться как отход в установленном законом порядке на обработку и утилизацию. И только после утилизации вторичные ресурсы, в том числе и лом металлов, передаются предприятиям, имеющим лицензию на заготовку лома металлов.

Для организаций, осуществляющих деятельность по размещению отходов предусмотрены особые условия обновления лицензий. Переоформить их такие предприятия должны до 1 января 2019 года. В некоторых из этих лицензий указаны коды групп отходов, в которые включены отходы образованные при списании имущества. В связи с этим, может возникнуть ложное понимание, что списанную, например, технику можно разместить на полигоне. Однако это не так. Размещение отходов на полигоне возможно только если эти отходы не могут быть утилизированы. А отходы подлежащие обработке и утилизации только в той части, которая после обработки не подлежит утилизации.

5. Какие документы необходимы для отчетности:

1. Акт приёмо-передачи отходов.

Содержит информацию о том, кому переданы отходы, в каком количестве, и какие дальнейшие действия с ними совершены. Необходим для отчета перед Департаментом Росприроднадзора по Северо-Западному федеральному округу.

2. Справка о наличии/отсутствии лома драгоценных металлов.

Оформляется на основании Свидетельства о постановке на специальный учет в Пробирной палате РФ. Необходима для исполнения Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина РФ от 29 августа 2001 г. № 68н.

3. Справка об извлечённом из отходов ломе черных и цветных металлов

с указанием количества, и стоимости, с учётом затрат на извлечение, а также с указанием предприятия имеющего лицензию на заготовку лома металлов, которому извлеченный лом был передан.

4. Документы об оплате.

В случае если из переданных отходов были извлечены указанные выше вторичные ресурсы, организация, которая произвела утилизацию отходов, должна перевести денежные средства, полученные от реализации такого лома на счет образователя отхода, если иное не предусмотрено договором на утилизацию.

>Отражение операций по выбытию объектов основных средств

Выбытие объектов основных средств, пришедших в негодность

Согласно Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, бухгалтерскому учету учреждения подлежат активы, обязательства, источники финансирования его деятельности, операции, их изменяющие.

В переводе с латинского activus – действительный, деятельный. Согласно юридическому словарю, активы — любая собственность организации: машины и оборудование, здания, запасы, банковские вклады и инвестиции в ценные бумаги, которую можно обратить в денежные средства.

В активе Баланса главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130), далее – Баланс (ф. 0503130), отражаются нефинансовые и финансовые активы, в том числе основные средства.

Пунктом 51 Инструкции № 157н установлено, что выбытие объекта основных средств отражается в бухгалтерском учете в случаях:

- принятия решения о списании объекта основных средств по основанию их выбытия помимо воли учреждения — хищения, недостачи, порчи, выявленных при инвентаризации активов; частичной ликвидации (в том числе при выполнении работ по реконструкции, модернизации, дооборудованию); ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- по завершению мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством Российской Федерации, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

То есть, если объект основных средств износился в процессе эксплуатации, морально устарел, его нельзя списать с учета до завершения демонтажа и (или) утилизации.

При этом объект ОС, не пригодный для дальнейшей эксплуатации, уже не является активом и, следовательно, его неправомерно отражать в активе Баланса (ф. 0503130).

Для решения данной правовой коллизии приказом Минфина России от 17.08.2015 №127н внесены изменения в Инструкцию по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н.

Согласно пункту 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 №127н

«выбытие объектов основных средств, пришедших в негодность, при принятии решения об их списании отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410), счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410), с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации;

при принятии решения о списании по иным основаниям, а также при принятии решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа объекта учета — по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации;»

То есть объект ОС, который перестал быть активом, списывается с баланса и при этом продолжает учитываться, но за балансом.

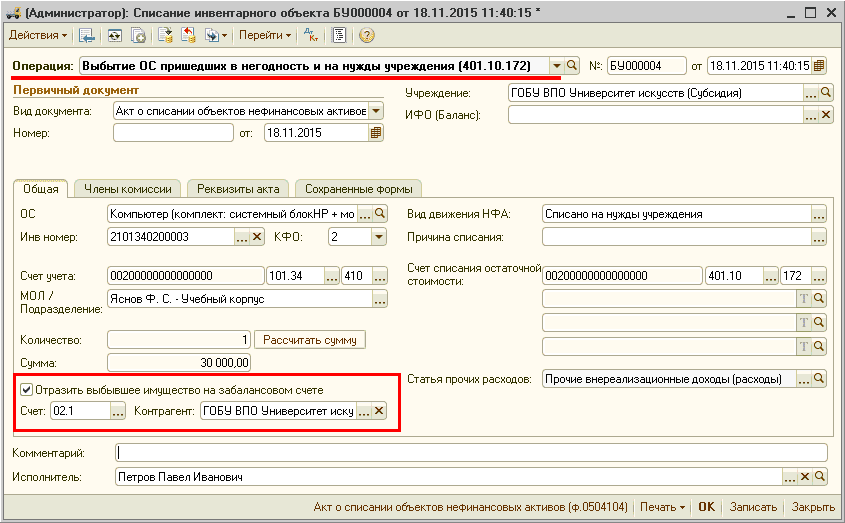

Для отражения в учете данных фактов хозяйственной жизни учреждения в программе «1С:Бухгалтерия государственного учреждения 8» применяется документ Списание инвентарного объекта с операцией Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172) – рис. 3. При выборе операции Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172) становятся доступными реквизиты Отразить выбывшее имущество на забалансовом счете (флажок), Счет, Контрагент. При включении флажка Отразить выбывшее имущество на забалансовом счете в качестве счета указывается забалансовый счет 02.1 «ОС, принятые на ответственное хранение».

Рис. 3

В плане счетов программы по счету 02.1 в соответствии с требованиями Инструкции № 157н ведется аналитический учет в разрезе владельцев (заказчиков) – по субконто Контрагенты. В реквизите Контрагентследует указать свое учреждение, выбором из справочника Контрагенты. Остальные реквизиты документа заполняются в обычном порядке. При проведении документа формируются бухгалтерские записи по списанию объекта с соответствующих балансовых счетов учета основных средств (101.ХХ) и амортизации (104.ХХ), а также по принятию к учету на забалансовом счете 02.1.

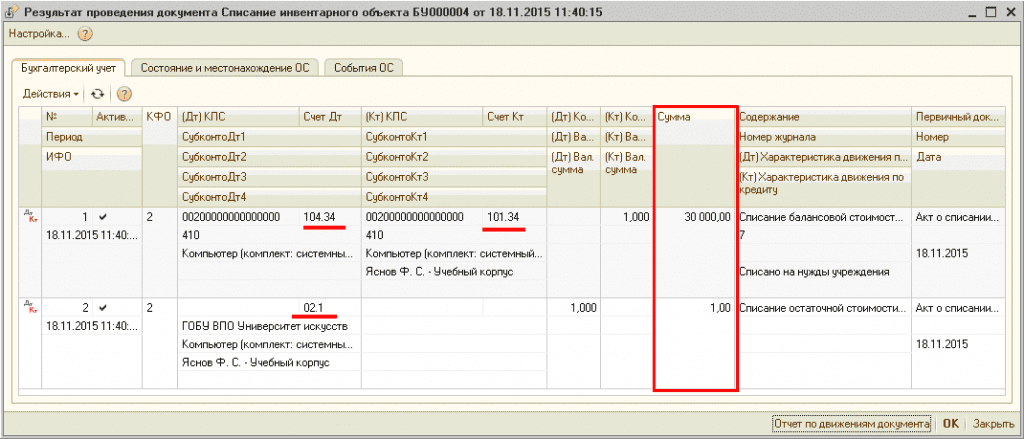

Согласно пункту 335 Инструкции № 157н материальные ценности, полученные (принятые (принимаемые)) учреждением, учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)) учреждением материальных ценностей, по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением в условной оценке: один объект, один рубль.

Поскольку в случае списания выбывшего из эксплуатации имущества и отражения его на забалансовом счете 02 до момента его демонтажа и (или) утилизации акт на списание оформляется в одностороннем порядке, объекты ОС принимаются к учету на забалансовом счете 02 в условной оценке: один объект, один рубль (рис. 4).

Рис. 4

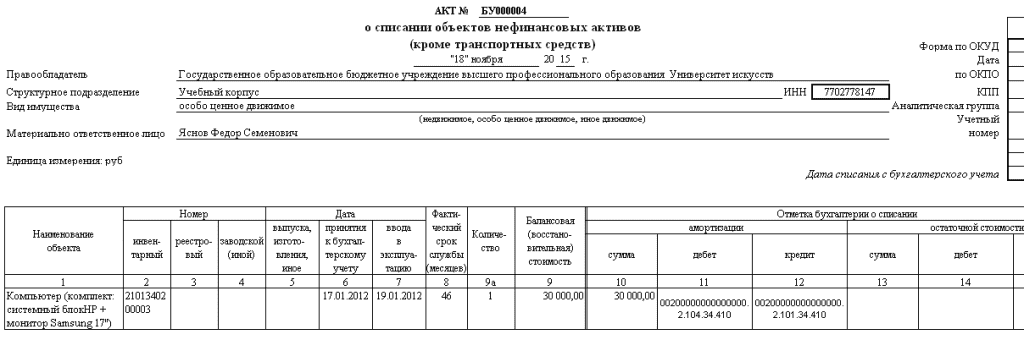

Из документа можно сформировать Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) – см. рис. 5.

Рис. 5

Формы Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) и порядок их составления утверждены Приказом Минфина России от 30.03.2015 № 52н.

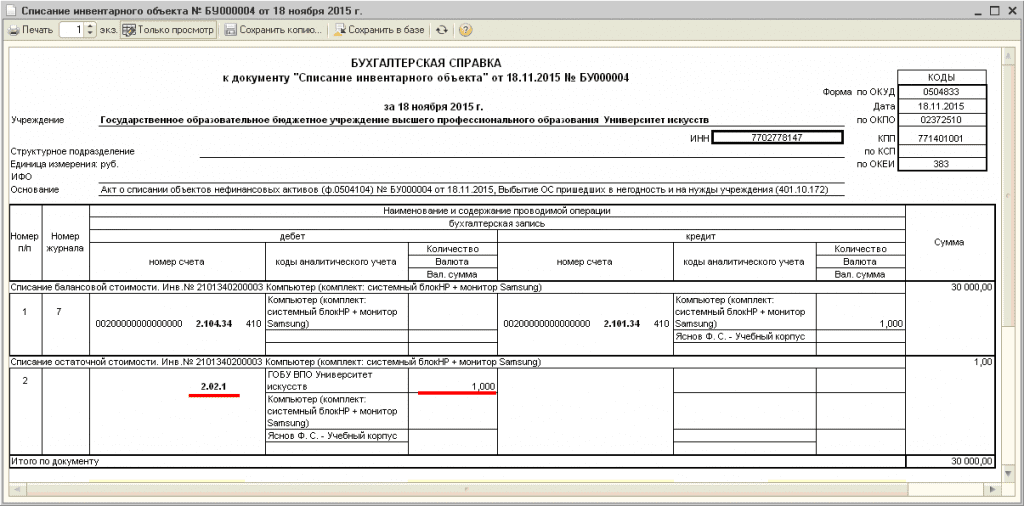

Следует отметить, что в Методических указаниях по применению данных форм (часть 3 Приложения 5 к приказу Минфина России от 30.03.2015 № 52н) нет информации о необходимости отражения списываемых объектов на забалансовом счете 02.

Вместе с тем, согласно пункту 335 Инструкции № 157н Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) являются первичными документами – основаниями для принятия списанных с баланса объектов на забалансовый счет 02.

Поэтому в разделе «Отметка бухгалтерии» кроме записей по списанию объектов с балансовых счетов, формируются записи по принятию к учету на забалансовый счет 02 (рис. 6).

Рис. 6

Все бухгалтерские записи отражаются также в Бухгалтерской справке (ф. 0504833) – см. рис. 7.

Рис. 7

Ответ от 16.03.2018 Нормативными документами не установлен конкретный перечень материальных ценностей, которые подлежат обязательной утилизации. В каждом случае при списании имущества необходимо руководствоваться положениями законодательства. Как правило, почти во всех системных блоках, мониторах, в составе комплектующих деталей, изделий технического назначения, бытовых приборов, инструментов, оборудования, материалов в небольшом количестве присутствуют драгоценные металлы. Согласно п. 1.1 ст. 20 Федерального закона от 26.03.1998 № 41-ФЗ лом и отходы драгоценных металлов подлежат сбору во всех организациях, в которых они образуются. Собранные лом и отходы необходимо учитывать. Правила учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности утверждены постановлением Правительства РФ от 28.09.2000 № 731.

Основные средства: списание, демонтаж, утилизация (волкова м.)

Списание федерального недвижимого имущества (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного за федеральными автономными учреждениями учредителем либо приобретенного за счет средств, выделенных учредителем на приобретение данного имущества, осуществляется по согласованию с федеральными органами государственной власти, являющимися учредителями автономных учреждений (пп. «и» п. 4 Постановления N 834). Что касается списания федерального имущества автономных учреждений, приобретенного за счет средств, полученных от приносящей доход деятельности, то такое решение принимается учреждениями самостоятельно (пп. «к» п. 4 Постановления N 834).

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) основных средств, определяется исходя из их текущей оценочной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования (п. 106 Инструкции N 157н). При определении фактической стоимости полученных отходов необходимо учесть расходы на доставку и приведение их в пригодное для использования состояние. Списание основных средств в бухгалтерском учете автономного учреждения отражается в соответствии с требованиями Инструкции N 183н <3.

Рассмотрим возможную корреспонденцию счетов на примере. <3 Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н. Пример 1.

Утилизация основных средств

Основные средства, находящиеся в собственности организации, могут являться объектами как движимого, так и недвижимого имущества. Это разделение также повлияет и на процедуру их ликвидации, которая, к слову сказать, может произойти по различным причинам.

Необходимость утилизации ОС может быть обнаружена в момент инвентаризации (очередной или внеплановой). Однако это не единый случай. Процесс утилизации (ликвидации) происходит на основании п. 29 ПБУ 6/01 , п.п. 75 и 76 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н в следующих ситуациях, которые также указаны в письме Минфина России от 29.01.2014 № 07-04-18/01 :

- данное ОС изношено до такой степени, что его ремонт просто нерентабелен, так что проще это ОС демонтировать;

- в современных условиях некоторые виды ОС, такие как компьютерная техника или другие приборы на основе высоких технологий, очень быстро становятся морально устаревшими, и их тоже проще утилизировать, чем модернизировать;

- данное ОС пришло в негодность вследствие стихийного бедствия, аварии или других чрезвычайных ситуаций (ЧС);

- при проверке или инвентаризации имущества обнаружилась его порча;

- ликвидируется не весь объект, а его часть, и поэтому ОС находится в стадии реконструкции;

- если обнаружено хищение или недостача деталей, узлов и агрегатов, замена которых нецелесообразна, а использовать данное ОС без этих деталей невозможно.

ПОЛЕЗНО ЗНАТЬ

Как организовать и оформить выбытие ОС, прописано в п.п. 77–79 Методических указаний по учету ОС № 91н.

При этом на момент списания стоимость ОС может быть еще не полностью списана в расходы, уменьшающие налогооблагаемую базу по УСН. Однако несписанная стоимость ОС при его выбытии не уменьшает налогооблагаемую базу, так как данной статьи нет в закрытом перечне, приведенном в п. 1 ст. 346.16 НК РФ. Но и перерасчета налоговой базы с доплатой налога согласно п. 3 ст. 346.16 НК РФ делать не надо, так как эта норма предусмотрена только для реализации недоамортизированного ОС.

Виды утилизации

Доступ к полным текстам статей осуществляется по подписке. Несколько статей каждого номера находятся в открытом доступе. Также Вы можете получить один из номеров журнала бесплатно. Если Вам понравился наш журнал, информацию по подписке можно получить . Вот список подписок, которые позволяют читать эту статью.

Юридические лица по закону обязаны вести бухгалтерский учет и отражать в нем все операции свой хозяйственной деятельности. Организации, применяющие упрощенную систему налогообложения от этой обязанности не избавлены. Поэтому, если возникает необходимость списать старый компьютер, его нельзя просто взять и вынести на помойку. Так что же с ним делать и как отразить это в бухучёте?

Представим себе организацию (скажем, консалтинговую или юридическую), применяющую систему «УСН «доходы»». И в этой организации стоит компьютер. Работает он, работает… А потом то ли ломается, то ли руководство решает вместо этого старого хлама купить себе что-то более современное. Покупает. А со старым компьютером что нужно сделать? Выбросить? Ответ неправильный. Точнее, не совсем правильный. Не думайте, что от старого компьютера очень просто избавиться.

Утилизация оргтехники

Допустим, вы решили компьютер всё-таки выбросить. Как это сделать? Просто выкинуть на помойку? Нельзя. В состав объектов основных средств, относящихся к оргтехнике, могут входить драгоценные металлы и их сплавы. А при списании объектов, в состав которых входят драгоценные металлы, организация предварительно должна извлечь из ликвидируемого объекта все детали и узлы, в которых они содержатся. Данное требование установлено в пункте 23 «Инструкции о порядке учёта и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении», утверждённой . Данный документ вступил в силу 20 января 2017 года (в 10-дневный срок с момента опубликования на «Официальном интернет-портале правовой информации (www.pravo.gov.ru) 09.01.2017 г.) и распространяется в том числе и на организации, использующие изделия, содержащие драгоценные металлы и драгоценные камни (то есть практически на все организации).

Изъятие деталей с драгоценными металлами можно осуществить собственными силами либо привлечь для этого специализированную организацию, занимающуюся проведением указанных работ. Однако, в ряде случаев самостоятельное изъятие драгоценных металлов из списываемой компьютерной техники невозможно, так как помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т.д.). В этих случаях «Об отходах производства и потребления» запрещает организациям самостоятельно избавляться от таких отходов. Это могут сделать лишь специализированные лицензированные организации (согласно статьям 4 и 9 указанного Закона).

Считаете, что на вышеуказанные требования можно безнаказанно наплевать? Напрасно считаете. В соответствие со за нарушение установленных правил извлечения, производства, использования, обращения, получения, учёта и хранения драгоценных металлов, драгоценных камней или изделий, их содержащих, а равно правил сбора и сдачи в государственный фонд лома и отходов таких металлов, камней или изделий влечет наложение административного штрафа за совершение операций с драгоценными металлами, драгоценными камнями во всех видах или изделиями, их содержащими, в размере:

- на должностных лиц — от 10 тыс. руб. до 15 тыс. руб.,

- на юридических лиц — от 30 тыс. руб. до 50 тыс. руб.

Также возможно привлечение к административной ответственности за несоблюдение экологических и санитарно-эпидемиологических требований при обращении с отходами производства и потребления. установлена ответственность за указанные нарушения в виде административного штрафа:

- на должностных лиц организации от 10 тыс. руб. до 30 тыс. руб.,

- на юридических лиц — от 100 тыс. руб. до 250 тыс. руб.

Понятно, что к ответственности нарушителей законодательства можно привлечь только тогда, когда их в этом уличат. Думаете, что никогда не уличат? А что по этому поводу говорил незабвенный Джеймс Бонд, агент 007 — «Никогда не говори «никогда».

Учет операции по утилизации основных средств

Итак, допустим, организация решила быть законопослушной и сделать всё так, как ей велит закон. Заключила договор подряда на демонтаж оргтехники со специализированной организацией (согласно пункту 1 ). В итоге получилась куча хлама и запчасти, в которых должны находиться драгметаллы. Хлам вывозится, согласно договору, на свалку, а «золотоносные запчасти» остаются в организации… Факт хозяйственной жизни свершился!

Теперь следует отразить его в бухгалтерском учёте. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды в будущем, в том числе по причине морального и физического износа, подлежит списанию с бухгалтерского учёта (согласно абзацам 1 и 2 пункта 29 раздела V «Учёт основных средств», а также пунктам 75 и 76 раздела VI «Методических указаний по бухгалтерскому учёту основных средств», утверждённых Приказом Минфина России от 13.10.2003 № 91н). В соответствии с «Инструкцией по применению Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций», утверждённой Приказом Минфина России от 31.10.2000 № 94н, для учёта выбытия объектов основных средств к балансовому счёту 01 «Основные средства» может открываться аналитический «Выбытие основных средств», по дебету которого отражается стоимость выбывающего объекта, а по кредиту — сумма накопленной амортизации. Расходы, связанные со списанием объектов основных средств, отражаются в бухгалтерском учёте в том отчётном периоде, к которому они относятся, в качестве прочих расходов (согласно пункту 31 раздела V ПБУ 6/01). Туда же списывается и остаточная стоимость (если она есть).

Стоимость работ (вместе с НДС — напомним, организации, применяющие УСН, не являются плательщиками НДС, поэтому его сумма, выставляемая поставщиками, сразу включается в стоимость выполненных работ (согласно пункту 2 и подпункту 3 пункта 2 )) по демонтажу списанного с учёта объекта основных средств, выполненных подрядчиком, признаётся организацией прочим расходом на дату подписания акта приёмки-сдачи выполненных работ (согласно пунктам 11 и 14.1 раздела III, а также пункту 17 раздела IV ПБУ 10/99 «Расходы организации», пункту 2 статьи 346.11, подпункту 3 пункта 2 статьи 170 НК РФ). При этом в бухгалтерском учёте производится запись по дебету балансового счёта 91 «Прочие доходы и расходы» (субсчёт 91/2 «Прочие расходы») в корреспонденции с кредитом балансового счёта 60 «Расчёты с поставщиками и подрядчиками» (согласно «Инструкции по применению Плана счетов»). Материалы же, полученные в результате демонтажа оргтехники («золотоносные запчасти» и ещё что-нибудь полезное), приходуются по текущей рыночной стоимости по дебету балансового счёта 10 «Материалы» в корреспонденции с кредитом счёта 91 (субсчёт 91/1 «Прочие доходы») (согласно пункту 2 раздела I, пунктам 5 и 9 раздела II