Содержание

- Приказ о внесении изменений в учетную политику

- К 2020 году необходимо скорректировать учетную политику согласно новым стандартам

- Как составить приказ об утверждении и изменении учетной политики

- ГЛАВБУХ-ИНФО

- Как внести изменения в учетную политику бюджетной организации

- Какие особенности учета должны быть раскрыты в учетной политике НКО?

- Фрагмент учетной политики НКО в части раздельного учета расходов

Для чего необходима учетная политика

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Приказом об учетной политике руководитель определяет дату начала ее применения.

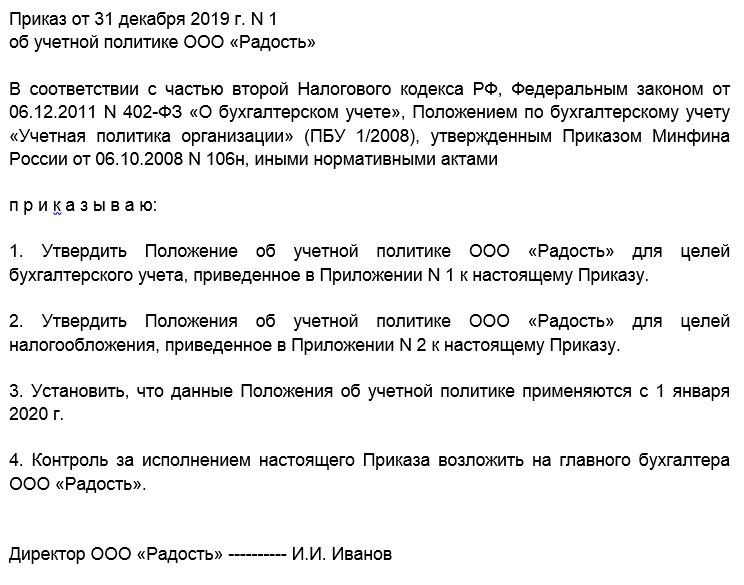

Об утверждении УП

О внесении дополнений в УП

Приказ о внесении изменений в учетную политику

Приказ о внесении изменений в учетную политику – документальный толчок для редактирования одного из основных нормативных положений компании.

Под термином «учетная политика» понимаются способы ведения бухгалтерского учета на предприятии, в том числе создание разного рода документации, порядок отношений с надзорными, налоговыми органами, установление внутренних связей между подразделениями организации с точки зрения финансового взаимодействия и т.д.

Учетная политика включает в себя ряд локальных нормативных актов, которые разрабатываются на стадии образования компании на основе соответствующих законодательных норм, положений и инструкций.

Ключевые стандарты и правила учетной политики формируются на федеральном уровне и имеют свои нюансы и тонкости в зависимости от вида деятельности предприятий.

В организации учетную политику разрабатывает обычно либо директор, либо главный бухгалтер, утверждается она отдельным распоряжением руководителя и только после этого вступает в законную силу.

После утверждения она обязательна к исполнению.

Учетную политику должны соблюдать все организации, зарегистрированные как юридические лица, обязанностью которых является ведение бух. учета.

Индивидуальные предприниматели от соблюдения норм учетной политики освобождены ровно как и подразделения иностранных предприятий – для них существует другая нормативно-правовая документация.

Следует отметить один важный момент: не нужно путать бухгалтерский учет (который определяется в соответствии с положениями учетной политики) и налоговый – если для первого есть исключения, то второй обязаны вести все, вне зависимости от области работы и системы налогообложения.

Учетная политика – система правил, избираемая единовременно на длительное время.

Действовать она начинает в начале каждого календарного года.

Вносить в нее изменение в течение отчетного периода можно только в крайних случаях, например,:

Для того, чтобы внести в учетную политику необходимые правки или дополнения, в организации должен быть выпущен соответствующий приказ.

Руководители организаций не часто сами пишут распоряжения. Обычно эта функция входит в должностные обязанности кого-либо из их подчиненных – секретаря, начальника структурного подразделения, юрисконсульта.

В данном случае приказ о внесении изменений в учетную политику часто пишется главным бухгалтером – поскольку именно этот работник применяет в своей работе вышеозначенные нормы и правила.

Независимо от того, кто именно формирует приказ, документ должен быть подписан высшим должностным лицом предприятия – директором или сотрудником, временно находящимся на его месте.

Это связано с тем, что все приказы всегда издаются от имени главного руководителя компании — это установлено в законе, т.е. без его подписи документ не будет считаться действительным.

Кроме того, под приказом должны расписаться и все работники, в нем указанные, а также те, кто обязаны контролировать его исполнение. Таким образом все эти лица обозначают то, что прочли приказ и готовы к его выполнению.

На сегодняшний день единого стандарта приказа нет. Это значит, что его можно писать в свободной форме. Исключение составляют те ситуации, когда внутри компании разработан собственный унифицированный шаблон распоряжения – тогда, конечно, приказ надо делать по его образцу.

Также свободно можно выбрать бланк: он может быть фирменным (с напечатанными реквизитами и логотипом) или же обычным чистым листом бумаги.

Формат документа тоже может быть произвольным. То есть его можно набрать на компьютере или написать собственноручно. Правда в первом случае его надо будет распечатать – это нужно для того, чтобы все сотрудники компании, чьи фамилии есть в документе, могли поставить под ним свои автографы.

Сформированный приказ обязательно должен быть зафиксирован в специальном журнале учета, который обычно находится у секретаря – это надо для того, чтобы удостоверить сам факт его создания, а также при необходимости быстро и легко его отыскать. Для регистрации достаточно вписать в журнал название приказа, номер и дату его составления.

Любой изданный и обнародованный приказ подлежит обязательному хранению. Для этого бланк необходимо положить в папку с другими такими распоряжениями.

Длительность периода хранения обозначается либо в локальных актах фирмы, либо определяется в соответствии с действующим законодательством РФ.

Если вы ознакомились с приведенной выше информацией, значит, вы, скорее всего, нуждаетесь в создании приказа о внесении изменений в учетную политику. Ниже приведен его пример – на его основе вы без проблем сделаете собственное распоряжение.

Первым делом внесите в бланк:

- название своей компании;

- номер документа (по внутреннему документообороту), локацию формирования приказа (место) и дату;

- основание для создания распоряжения – поставьте ссылку на нужную статью закона РФ.

- собственно указание на внесение изменений в учетную политику и дату, с которой это необходимо сделать;

- ранее действующий пункт учетной политики, подлежащий правкам и его новую редакцию;

- ответственного за исполнение приказа сотрудника (обычно это бухгалтер или главный бухгалтер).

- изменение требований законодательства или стандартов;

- разработка, выбор нового способа учета для повышения качества бухгалтерской информации;

- существенное изменение условий деятельности учреждения.

- Так как УП применяется из года в год, не надо утверждать ее ежегодно.

- Формулировка приказа об утверждении УП не должна содержать фразу: «учетная политика утверждается на 201_ год».

- Ежегодное утверждение учетной политики – необоснованное и избыточное действие, но не нарушение.

- при переходе на применение новых методов амортизации;

- в связи с изменением границ для единовременного начисления 100% амортизации.

- Ввели новую аналитику/субсчета.

- Дополнили график документооборота новым документом/ изменили ответственного.

- Изменился способ использования автомобиля – раньше он возил руководителя, а теперь будет возить грузы. Поэтому, как это предусмотрено УП, переходим с 1 января с линейной амортизации на амортизацию пропорционально километражу.

- Была просто недвижимость – стала инвестнедвижимость. Отражаем в учете реклассификацию, УП не меняем.

- Если в УП было написано «амортизация по всем ОС начисляется линейным методом», а стало – «»по ОС, используемым при выполнении задания, амортизация линейным методом, а по задействованным в приносящей доход деятельности – уменьшаемого остатка»

- Если в нормативном акте, на основании которого меняется УП, ничего не говорится о порядке его применения – ретроспективный пересчет делаем только в случае существенного изменения показателей отчетности

- за прошлый год;

- за иные прошлые годы.

- для целей налогообложения: статьей 11 НК РФ.

- одним документом с двумя разными разделами: один — по бухгалтерскому, второй — по налоговому учету. Тогда приказ об утверждении УП будет один.

- на ее финансовые показатели;

- на размер налогов.

- дополнения в УП вносятся в случае появления у организации новых фактов хозяйственной деятельности, например, помимо оптовой торговли, она начала осуществлять услуги по перевозке грузов. Следовательно, в УП следует отразить порядок учета доходов и расходов в отношении нового вида деятельности. Дополнения в УП вносятся в любое время года и применяются с момента их утверждения (п. 10 ПБУ 1/2008; ст. 313 НК РФ );

- Разработка и внедрение новых способов ведения учета. Эти нововведения оправданы в том случае, если повышают достоверность и качество информации, либо уменьшают трудоемкость процесса. Например, компания переходит на электронный документооборот с поставщиками и покупателями.

- Нововведения в законодательстве. Например, компания применяет метод учета, который отменяется на законодательном уровне. В этой ситуации, также необходимо внести поправки.

- Смена условий деятельности. Изменение учетной политики организации может быть следствием реорганизации предприятия, смены собственника или смены вида деятельности. Допустим, организация меняет сферу деятельности с торговли на строительство, что необходимо отразить в документе.

- почему поменялась содержание документа в отчетном году. Например, смена способа списания ТМЦ (так как это привело к увеличению достоверности информации), номер закона, вступление силу которого повлекло поправки или смена деятельности компании;

- какие именно корректировки внесены;

- как отражаются последствия сделанных корректировок в отчетности;

- суммы корректировок, связанных с нововведениями. Если компания не является субъектом малого предпринимательства, то необходимо также сделать ретроспективный расчет.

После этого идет основной блок. Сюда по порядку включите:

Если надо, эту часть можно дополнить и другими нужными вам сведениями. В заключение отдайте распоряжение на подпись всем лицам, в нем указанным.

К 2020 году необходимо скорректировать учетную политику согласно новым стандартам

dan.grytsku.gmail.com / .com

Начиная со следующего года учреждения обязаны публиковать свою учетную политику на своих сайтах и подробно раскрывать ее положения в отчетности (п. 9 приказа Минфина России от 30 декабря 2017 г. № 274н, далее – Приказ № 274н). А в некоторых случаях при изменении учетной политики придется пересматривать сравнительные показатели отчетности прошлых лет (п. 17 Приказа № 274н). Так что в ближайшем будущем и сама учетная политика, и каждое ее изменение станут объектом пристального внимания со стороны органов-учредителей и органов финконтроля (письмо Минфина России от 31 августа 2020 г. № 02-06-07/62480).

В своих методрекомендациях специалисты Минфина России обращают внимание на ключевые новшества, предусмотренные СГС «Учетная политика, оценочные значения и ошибки»:

1. Менять учетную политику (УП) по-прежнему можно только в 3-х случаях, предусмотренных ч. 6 ст. 8 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете):

2. Оформляйте и применяйте учетную политику так:

Как применять

Как оформлять

УП применяйте последовательно из года в год (ч. 5 ст. 8 Закона о бухгалтерском учете).

Изменение УП производится с начала отчетного года (ч. 7 ст. 8 Закона о бухгалтерском учете).

Применение изменений не с начала года может быть обусловлено причиной изменения. Согласуйте это с органом-учредителем и финорганом.

С 2020 года лучше составлять отдельный приказ о внесении изменений в учетную политику. Дело в том, что по каждому изменению аудиторы будут проверять: надо было пересчитывать показатели за прошлые годы или можно было применять новшество с даты изменения УП?

3. Изменения и дополнения учетной политики можно применять перспективно (п. 6 Приказа № 274н), то есть применять к операциям после даты изменения/дополнения:

Основание для перспективного применения

Примеры и рекомендации

Изменения УП несущественно влияют на показатели отчетности (п. 17 Приказа № 274н).

Что считать несущественным, напишите в УП. Например, если сравнительные показатели меняются более чем на 5%.

Пересчет не предусмотрен нормативными актами, на основании которых меняется УП (п. 16 Приказа № 274н).

При внедрении СГС «Основные средства» не предусмотрен пересчет амортизации за прошлые годы:

Невозможно пересчитать сравнительные показатели за прошлый период:

нет данных для расчета или в прошлом не было данных для определения оценочного значения (п. 19 Приказ № 274н).

Введена новая формула расчета резерва, но документы по учету личного состава утрачены при пожаре.

Дополнение УП никак не влияет на показатели отчетности.

УП дополнена новым методом для учета операций, которых раньше не было (п. 14 Приказ № 274н).

Ввели метод учет накопленной амортизации при переоценке, но переоценки еще не было.

Изменение обстоятельств – переход на другой метод обусловлен новым характером фактов хозжизни.

4. Изменения учетной политики надо применять ретроспективно (п. 6 Приказа № 274н), то есть пересчитывать сравнительные показатели отчетов за прошлые годы:

Основание для ретроспективного применения

Примеры и рекомендации

Изменения УП существенно влияют на показатели отчетности (п. 17 Приказа № 274н).

Пересчет предусмотрен нормативными актами, на основании которых меняется УП (п. 16 Приказа № 274н).

5. Оформляйте ретроспективный пересчет так:

Шаг

Что делать

В году изменения УП оформить Бухгалтерскую справку (форма 0504833).

Сделать проводки по изменению сравнительных показателей и остатков с использованием дебета/кредита счета 401 30:

Как если бы новая учетная политика применялась всегда!

Оформить Сведения об изменении валюты баланса (формы 0503173, 0503773).

Указываем основание: «пересчитано в связи с изменение УП».

Меняем входящие остатки в Балансе (формы 0503130, 0503730) и других отчетных формах текущего года, включая таблицы пояснительной записки.

Раскрываем измененные сравнительные показатели в отчетности текущего года.

Отчетность за прошлые годы не переделываем!

Описываем последствия изменения УП в текстовой части и Сведениях об особенностях ведения учета (Таблица № 4) Пояснительной записки (формы 0503160, 0503760) или в сопроводительном документе с пояснениями

Все это и следует предусмотреть в УП для целей бухгалтерского и налогового учета.

Положения об УП можно оформить одним из двух способов:

Рассмотрим образцы распорядительной документации, касающейся УП.

В процессе хозяйственной деятельности организации может возникнуть необходимость внесения дополнений и (или) изменений в бухгалтерскую или налоговую УП, которые также утверждаются распоряжением руководителя.

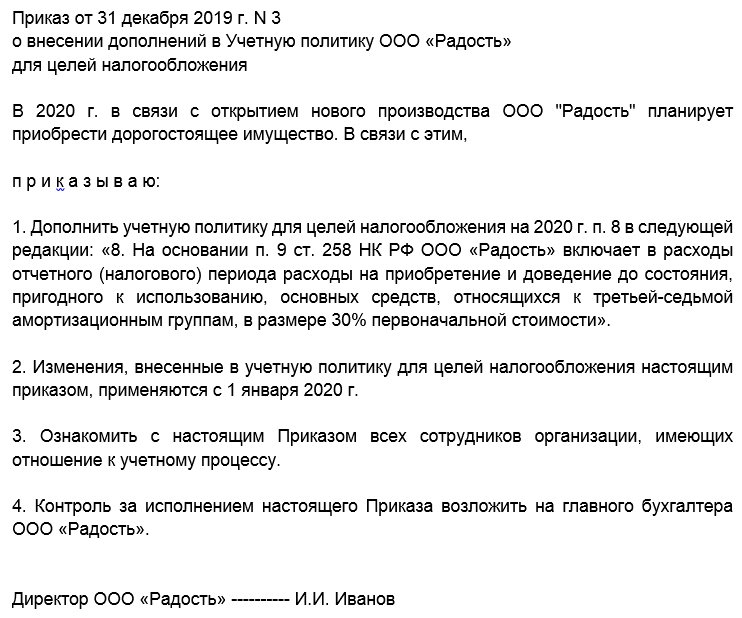

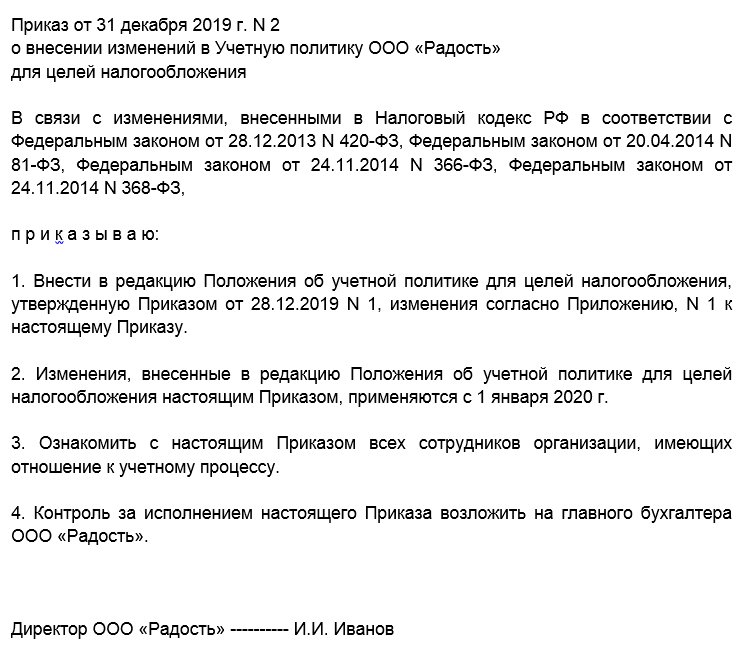

О внесении изменений в УП

Как составить приказ об утверждении и изменении учетной политики

Ни для кого не секрет, что положения по бухгалтерскому учету предусматривают свои правила отражения доходов и расходов, а НК РФ — свои. Выбранные организацией методы влияют:

Требование о составлении такого документа регламентируется:

Как утвердить, изменить или дополнить документ

Следует учитывать следующее:

Внесенные изменения применяются только с начала года или с момента вступления в силу нормативного акта, который внес коррективы в нормы бухгалтерского и налогового законодательства.

ГЛАВБУХ-ИНФО

Воскресенье

24 ноября 2020 г.

| МРОТ: Учетная ставка ЦБ: |

11280 руб. 7,5% |

Типовые бланки

Полезности

Бухгалтерский учет

Налоговый учет

Управленческий учет

Классификаторы

Разработка сайта:

Главный редактор:

Приказ о внесении дополнений в учетную политику для целей бухучета

о внесении дополнений в учетную политику для целей бухгалтерского учета

1. Дополнить учетную политику текстом следующего содержания:

2.47. Займы со сроком погашения более 12 месяцев переводятся в состав краткосрочной задолженности, если до момента погашения займа остается менее 365 дней.

2.48. Дополнительные расходы, связанные с получением и обслуживанием займов, включаются в состав прочих расходов в том отчетном периоде, в котором они были произведены.

2. Ввести настоящий приказ в действие начиная с бухгалтерской отчетности за 2012 год.

3. Контроль за исполнением приказа возложить на главного бухгалтера А.С. Глебову.

Как внести изменения в учетную политику бюджетной организации

Учетная политика (УП) применяется на предприятии последовательно из года в год. Но возникают ситуации, когда необходимо вносить изменения. Рассмотрим причины, по которым может понадобится обновить такой документ, а также порядок их оформления.

Когда компания вправе изменить учетную политику

Под таким изменением подразумевается корректировка уже имеющихся методов учета. Причиной этого может быть:

Когда нововведения вступают в силу

Если изменяются методы учета по инициативе бюджетной организации, нововведения вступают в силу с начала следующего года (ч. 7 ст. 8 Закона №402-ФЗ от 06.12.2011).

Если вносятся поправки в закон, то корректировки вступают в силу тогда, когда вступает в действие новый правовой акт.

В бухгалтерской отчетности раскройте и поясните все новые положения УП, если эти поправки существенно повлияли на финансовый результат организации (п. 16 ПБУ 1/2008).

В пояснениях требуется указать:

Оцените возможность такого пересчета и период. Если перерасчет сделать достоверно невозможно, то примените новый способ учета перспективно.

Как оформить нововведения

Изменение учетной политики должно вводится приказом руководителя бюджетной организации.

В документе укажите причины и пункты, которые меняете.

Приведем образец внесения изменений в учетную политику, сделанных в связи с изменениями в законодательстве — например, вступил в силу новый приказ Минфина.

Как внести дополнения

Случается, что в течение года компании возникают новые операции, методы учета которых не отражены в учетной политике. Например организация, которая выполняла услуги, начала продавать покупные товары, и новый порядок учета товаров необходимо отразить в документе. В этом случает его дополняют (п. 10 ПБУ 1/2008).

Такие дополнения вводятся аналогично любым другим изменениям. Вносить их можно в любое время, в том числе и в середине года.

Разберем на примере внесение дополнений в УП. Организация впервые привлекла заемные средства, в учетной политике порядок учета займов не отражен. Приказом были внесены дополнения.

➤

Практическое задание

по дисциплине

«Бухгалтерский Учёт» на тему: «Анализ учетной политики ООО «Лукойл-Пнос»».

Выполнила студентка

Гуманитарного факультета

Заочного отделения

Специализация:

Финансовый менеджмент

Проверил преподаватель:

Пермь, 2010

Учётная политика ООО «ЛУКОЙЛ-ПНОС».

Одно из ведущих, стабильно работающих нефтеперерабатывающих предприятий России, продукция которого по достоинству оценена за рубежом — ООО «ЛУКОЙЛ-ПНОС». Стратегические цели ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» определены в комплексной программе развития на период до 2014 года. В первую очередь, это достижение мирового уровня качества производимой продукции при соблюдении экологической и промышленной безопасности производства, а также наивысшей, эффективности производства нефтепродуктов путем рационального и гибкого использования всех производственных ресурсов и совершенствования систем управления.

Общество с ограниченной ответственностью «ЛУКОЙ-ПНОС» работает на Российском (внутреннем) рынке, а также осуществляет экспорт по агентскому договору с ОАО «ЛУКОЙЛ». Партнерами предприятия являются: ООО «ЛУКОЙЛ-Пермнефтепродукт», ООО «ЛЛК-Интернешнл», ООО «РЕСУРС ТРЕЙДИНГ», ООО «ЛУКОЙЛ — «Северо — Западнефтепродукт»,ООО «ЛУКОЙЛ-АЭРО», ООО «ЛУКОЙЛ-Нева» и другие.

Учетная политика организации ООО «Лукойл-Пнос» соответствует обязательным требования в отношении формирования учетной политики. Приказ об Учетной Политике формируется на каждый отчетный год до начала года и утверждается генеральным директором. Принятая организацией учетная политика должна применяется последовательно от одного отчетного года к другому. Основанием для формирования учетной политики Общества является действующее законодательство и нормативные акты по бухгалтерскому учету, локальные нормативные акты Общества, разрабатываемые на основе локальных нормативных актов ОАО «ЛУКОЙЛ». Налоговый учет в обществе с ограниченной ответственностью «Лукойл-Пнос» ведется в соответствии с Налоговым Кодексом РФ. Учетная политика Общества состоит из 4 разделов. В них раскрыта вся информация о способах, принципах и методах ведения бухгалтерского учета в Обществе.

Содержание организационно-технического аспекта учетной политики.

Высшим органом управления Общества является Общее собрание участников Общества. Очередное Общее собрание участников Общества, на котором утверждаются годовые результаты деятельности, проводится один раз в год, но не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года. Структуру, штат и функции аппарата управления определяет Генеральный директор. Общество представляет Основному Обществу необходимую производственную, финансовую и бухгалтерскую отчетность в сроки, определенные Президентом Основного Общества.

Имущество Общества составляют основные фонды и оборотные средства, а также иное имущество, стоимость которого отражена в его самостоятельном балансе.Имущество Общества образуется за счет вклада учредителя, доходов от реализации продукции, работ, услуг, а также иных видов ХД, кредитов, капитальных вложений, безвозмездных и благотворительных взносов, иных законных источников.

Общество имеет самостоятельный баланс, расчетный, валютный счета в кредитных учреждениях и формирует баланс, отчет прибылей и убытков в валюте, действующей на территории РФ. Ответственность за организацию бухгалтерского учета в Обществе несет Генеральный директор. Контроль за правильностью отражения на счетах бухгалтерского учета всех хозяйственных операций и своевременным представлением бухгалтерской и иной отчетности осуществляет Главный бухгалтер Общества.

Убытки Общества возмещаются за счет средств резервного фонда, а при его недостаточности – за счет иного имущества Общества, если иной порядок не предусмотрен решением Основного Общества.

Основное Общество привлекает специализированную организацию для проверки и подтверждения годовой финансовой отчетности Общества (внешний аудит). Аудитор ставит свою подпись на годовом отчете в подтверждение его соответствия имеющейся информации о реальном положении дел.

Анализом отчетности и других показателей на предприятии занимается бюджетный отдел. Ведение бухгалтерского учета осуществляется Учетным управлением, как структурным подразделением Общества под руководством Главного бухгалтера. Работники бухгалтерской службы в своей деятельности руководствуются действующим законодательством РФ, нормативными актами по бухгалтерскому и налоговому учету, приказами, правилами и положениями Общества, должностными инструкциями.

Главный бухгалтер является ответственным исполнителем по бизнес – процессу «Бухгалтерский и налоговый учет и отчетность», ответственным за бизнес – процесс «Бухгалтерский и налоговый учет и отчетность» является Генеральный директор.

Соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств в Обществе обеспечивается системой внутрихозяйственного контроля путем:

— разделения функций по ведению бухгалтерского учета и контроля, установленных в должностных инструкциях;

— установления ответственности работников Общества в соответствии с должностными инструкциями;

— соблюдения системы подписания и утверждения первичных учетных документов в соответствии с документооборотом;

— организации хранения ценностей, бланков строгой отчетности;

— организация хранения бухгалтерских документов, сдачи в архив, порядка уничтожения после истечения сроков хранения.

Формы первичных учетных документов, применяемых для оформления хозяйственных операций, которые не предусмотрены в альбомах унифицированных (типовых) форм, формы документов для внутренней отчетности разрабатываются Обществом и утверждаются в составе приказа об Учетной политике Общества.

Создание первичных учетных документов, порядок и сроки их передачи в Учетное управление для отражения в бухгалтерском учете производится в соответствии с графиком документооборота, который является составной частью документооборота Общества.

Форма организации бухгалтерского учета на предприятии ООО «ЛУКОЙЛ — ПНОС» является централизованной. Численность Учетного управления составляет 55 штатных сотрудников. Руководство бухгалтерии состоит из 3 человек во главе с главным бухгалтером. Кроме того, имеется 6 отделов, каждый из которых непосредственно подчиняется одному из заместителей главного бухгалтера. Основными внутренними нормативными документами регулирования деятельности компании является:

Для учета имущества, обязательств и хозяйственных операций используется Рабочий план счетов, который утвержден в составе приказа об Учетной политике Общества. План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). План счетов Общества имеет около 1000 счетов. Каждый субсчет, открытый к синтетическому счету, работает как отдельный счет. Каждый счет закреплен за определенным бухгалтером указанием по Управлению.

Создание первичных учетных документов, порядок и сроки их передачи в Учетное управление для отражения в бухгалтерском учете производится в соответствии с графиком документооборота, который является составной частью документооборота Общества.

Документооборот представляет собой процесс движения первичных документов в бухгалтерском учете организации, включающий их составление при получении от других организаций, принятие к учету, систематизацию и передачу в архив.

График документооборота разрабатывается главным бухгалтером. На главного бухгалтера и сотрудников бухгалтерии возлагается также контроль за исполнением графика документооборота. График документооборота утвержден руководителем Общества в виде приложения к приказу об учетной политике Общества.

График документооборота первичных учетных документов Общества составлен в виде таблицы, в которой отражено создание, проверка и обработка документов, выполняемых работниками или подразделениями-исполнителями, с указанием их взаимосвязи и сроков выполнения работ.

Другими распорядительными документами Общества являются: указания главного бухгалтера (отражение информации о том, что необходимо сделать) и протоколы тематических совещаний при главном бухгалтере (отражение информации о том, как необходимо сделать).

Для учета имущества, обязательств и хозяйственных операций используется Рабочий план счетов Общества, который утверждается в составе приказа об учетной политике Общества.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности проводят инвентаризацию имущества и финансовых обязательств, товарно-материальных ценностей по состоянию на 31 декабря 2010 года в соответствии с приложением 3 с применением унифицированных форм первичной документации.

Инвентаризация дебиторской и кредиторской задолженности оформляется актами сверки на конец отчетного года. Проведение инвентаризации основных средств осуществляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые должны применяться с учетом постановления Госкомстата России от 18.08.1998 № 88. Для отражения фактического наличия основных средств в местах нахождения и на всех этапах их движения в организации применяется «Инвентаризационная опись основных средств» по форме № ИНВ-1.

Содержание методологического аспекта учетной политики.

В соответствии с п. 16 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утверждено Приказом Минфина РФ от 09.07.01 № 44н и п. 58 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного Приказом Минфина РФ от 29.07.98 № 34н. при отпуске материально — производственных запасов в производство и ином выбытии, их оценка производится организацией (кроме товаров, учитываемых по продажной (розничной) стоимости):

-по себестоимости каждой единицы;

по средней себестоимости;

-по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО). При выборе в случае отпуска МПЗ в производство и ином выбытии метода оценки «по средней себестоимости» или «ФИФО» в соответствии с п. 78 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина РФ от 28.12.01 № 119н., применяется способ оценки:

-исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество, и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

-путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Синтетический учет заготовления материалов ведется по фактической себестоимости заготовления на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н).

Учетом нематериальных активов в Обществе занимается отдел учета основных средств, нематериальных активов. В состав нематериальных активов Общества входят программное обеспечение и патенты. Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости исходя из способа их поступления в соответствии с требованиями ПБУ 14/2007. Переоценка нематериальных активов в Обществе не производится (п.17 ПБУ 14/2007 «Учет нематериальных активов» (утв. Приказом Минфина № 153н от 27.12.2007)).

В процессе производства Общество несет определенные затраты, необходимые для изготовления продукции (работ, услуг). Затраты на производство продукции учитываются на счетах по учету затрат на производство. Затраты на реализацию продукции учитываются на счете по учету расходов на продажу. Совокупность затрат Общества на производство и реализацию продукции, выраженная в денежной форме, образует себестоимость продукции. Затраты на производство, относящиеся к изготовленной продукции, формируют ее производственную себестоимость. Для управления себестоимостью продукции используется один из важнейших элементов метода бухгалтерского учета, а именно — калькулирование себестоимости продукции. Одной из важнейших функциональных возможностей системы SAP R/3, которую используют в целях управленческого учета является учет затрат. Бухгалтерские счета определенные в плане счетов для затрат и выручки, определяются как виды затрат/выручки. Для учета затрат в модуле Финансы (FI) системы R/3, в рамках утвержденного плана счетов, создаются затратные счета. Аналитика этих видов затрат ведется в разрезе объектов учета затрат Контроллинга (СО).

Специфика деятельности НКО может быть самой разнообразной. Но деятельность НКО (вне зависимости от созданной формы) не предполагает в качестве основной цели — получение прибыли. Учетная политика НКО должна учитывать ряд особенностей, свойственных деятельности организации.

НУЖЕН АУДИТ УЧЕТНОЙ ПОЛИТИКИ? ОБРАЩАЙТЕСЬ В РОСКО!

При подготовке отчетности НКО должны руководствоваться как общими бухгалтерскими стандартами, так и отраслевыми. Например, НПФ (особая форма НКО) при составлении бухгалтерской (финансовой) отчетности должны руководствоваться приказом Минфина РФ от 02.07.2010 г. №66н «О формах бухгалтерской отчетности организации» с учетом особенностей, установленных приказом Минфина РФ от 10.01.2007 г. №3н «Об особенностях бухгалтерской отчетности негосударственных пенсионных фондов». Федеральным законом о бухгалтерском учете от 06.12.2011 г. №402-ФЗ сделаны определенные послабления для ведения бухгалтерского учета НКО. Так, НКО вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (пп.2 п.4 ст.6 Закона №402-ФЗ). Исключение сделано для НКО, включенных в реестр некоммерческих организаций, выполняющих функции иностранного агента (п.5 ст.6 Закона №402-ФЗ).

Кроме того, НКО не применяют положения некоторых бухгалтерских стандартов (ПБУ 7/98,11/2008,12/2010,17/02,18/02,20/03,23/2011).

БУХГАЛТЕРСКОЕ ОБСЛУЖИВАНИЕ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ (НКО)

Какие особенности учета должны быть раскрыты в учетной политике НКО?

Особенность бухгалтерского учета связана с организацией учета источников финансирования НКО. Так, структура доходов НКО, как правило, складывается из поступлений учредителей, добровольных имущественных взносов и пожертвований, выручки от реализации товаров (работ, услуг) и прочих поступлений. Исходя из специфики деятельности конкретной НКО, формируется рабочий план счетов с соответствующей аналитикой (как приложение к учетной политике для целей бухгалтерского учета).

Наиболее сложным в учете НКО является организация учета средств целевого финансирования.

В стандартной программе «1С. Бухгалтерия. 8.3» к счету 86 предусмотрены счета:

- 86.01 «Целевое финансирование из бюджета»;

- 86.02 «Прочее целевое финансирование и поступления» (субконто 1 «Назначение целевых средств», субконто 2 «Договоры», субконто 3 «Движение целевых средств»).

Однако такой детализации недостаточно.

НКО вправе осуществлять предпринимательскую деятельность только для достижения целей, ради которых он создан, и соответствующую этим целям (п.2 ст.7 Закона №7-ФЗ).

То есть доходы, полученные от такой деятельности, учитываются на счетах 90 (например, выручка от оказания услуг) или 91 (проценты, начисленные на остаток денежных средств в банке). Полученная от коммерческой деятельности чистая прибыль включается в состав целевого финансирования.

УЧЕТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО УЧЕТА

К счету 86 «Целевое финансирование» должны быть открыты субсчета 1 порядка по видам финансирования (пожертвования, взносы учредителей и пр.), второго – по назначению целевых средств (для какого мероприятия, благотворительных целей предназначены средства) и т.д.

В части приобретенных основных средств следует учитывать, что по ним будет начисляться износ, а не амортизация (п.17 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина РФ от 30.03.2001 г. №26н).

Для учета доходов и расходов фонда в разрезе целевых мероприятий (программ) составляется смета доходов и расходов. Форма такой сметы законодательно не установлена, а поэтому НКО вправе разработать ее самостоятельно, закрепив в учетной политике.

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ: ПРИМЕР

Фрагмент учетной политики НКО в части раздельного учета расходов

«…Расходы административно-хозяйственного характера отражаются на счете 26 «общехозяйственные расходы» и распределяются ежемесячно по видам деятельности организации, а также по видам проектов, финансируемых за счет целевых средств.

Доля общехозяйственных затрат, относящаяся к осуществлению некоммерческих проектов, списывается с кредита счета 26 в дебет счета 86 «Целевое финансирование». Доля общехозяйственных затрат, распределенная на коммерческую деятельность списывается ежемесячно на финансовый результат в дебет счета 90 «Продажи».

При этом общехозяйственные расходы, относящиеся к некоммерческим проектам, распределяются в разрезе проектов пропорционально доле поступлений по соответствующему проекту в общей сумме средств целевого финансирования за отчетный период.

Прямые расходы, непосредственно связанные с осуществлением некоммерческой деятельности, отражаются по дебету счета 20 «Основное производство» в разрезе некоммерческих мероприятий».

НЕОБХОДИМО ФОРМИРОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ? ОБРАЩАЙТЕСЬ В ROSCO!