Содержание

- Исправляем налоговые ошибки

- Исправляем ошибки по страховым взносам

- Восстановление кассовых расходов в бюджетном учреждении проводки 2018

- Восстанавливаем кассовые расходы за счет целевой субсидии

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Учет кассовых операций в бюджетных учреждениях (нюансы)

- Об отражении операций по восстановлению кассовых расходов в отчете (ф

- Восстановление кода кассового расхода в государственном учреждении

- Операции по восстановлению кассовых расходов в автономном учреждении (Лунина О

- По какой статье возвращаются денежные средства

- возврат денежных средств покупателю

- возмещение расходов сотруднику без выдачи подотчета

- по какой статье возвращаются денежные средства

- операции по восстановлению кассовых расходов в автономном учреждении (лунина о

- срок возврата денежных средств покупателю

- расчеты по ущербу и иным доходам

- Возврат денег за товар

- Срок возврата денег за товар ненадлежащего качества по Закону о защите прав потребителей

- Кассовые и фактические расходы

- Возмещение расходов на операцию из фсс

- Можно ли вернуть деньги за операцию?

- Вы используете неактуальную версию браузера!

- Возмещение НДФЛ за лечение

- Возмещение расходов сотруднику без выдачи подотчета

- Как вернуть ошибочно перечисленные деньги?

- Срок возврата денежных средств покупателю

- Расчеты по ущербу и иным доходам

- Возврат денежных средств покупателю

- Возврат денежных средств за неоказанную услугу

- Как сделать и когда необходим возврат денежных средств покупателю по безналичному расчету

- Поступление доходов в кассу казенного учреждения – не администратора доходов

Исправляем налоговые ошибки

Под ошибками мы будем понимать неверный расчет в декларации (уже поданной вами в инспекцию) каких-либо сумм, влияющих на расчет налога. Если же вы нашли какие-то неточности в учете до подачи декларации, то просто исправьте их до ее составления.

Универсальный способ исправления ошибок — представить уточненную декларацию за тот период, в котором ошибка была допущена (далее — «ошибочный» период). Поэтому сразу хотим обратить внимание на особенности составления и представления в инспекцию уточненной декларации:

- составлять ее надо по форме, действовавшей в период совершения ошибкип. 5 ст. 81 НК РФ;

- на титульном листе декларации надо указать номер корректировки;

- уточненная декларация должна включать в себя не только исправляемые данные, а все показатели, в том числе и те, которые были изначально верные;

- к уточненной декларации инспекторы часто рекомендуют приложить сопроводительное письмо с описанием сложившейся ситуации и копии платежек, подтверждающих уплату недоимки и пеней (если такая уплата требовалась, например, чтобы избежать штрафовп. 4 ст. 81 НК РФ).

Однако конкретный порядок исправления ошибки зависит от вида налога и от того, к чему привела ошибка: к занижению суммы налога или ее завышению.

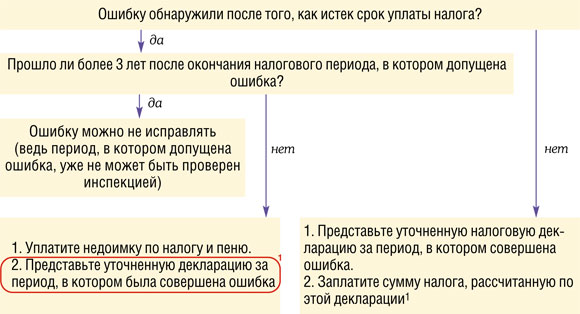

Ошибки, занизившие налог

Если в результате ошибки сумма налога была занижена, то корректировки надо внести по следующей схеме. Причем не имеет значения, какой именно налог вы занизили.

1пп. 2, 3 ст. 81 НК РФ

(1) Срока для представления уточненной декларации нет. Однако штрафа за занижение налога не будет, только если ошибка обнаружена и исправлена до того, как сама инспекция нашла такую ошибку либо назначила выездную проверку по налогу за этот периодподп. 1 п. 4 ст. 81 НК РФ

Если вы подадите уточненку, но до этого не заплатите недоимку и пени, то вас могут оштрафовать за несвоевременную уплату налогаподп. 1 п. 4 ст. 81, ст. 122 НК РФ. Правда, подача уточненки в таком случае может быть смягчающим обстоятельством, сославшись на которое, вы сможете уменьшить штрафподп. 3 п. 1 ст. 112 НК РФ; Постановления ФАС МО от 16.07.2012 № А40-90732/11-91-391, от 22.05.2012 № А40-41701/11-91-182; ФАС СЗО от 22.05.2012 № А05-8232/2011.

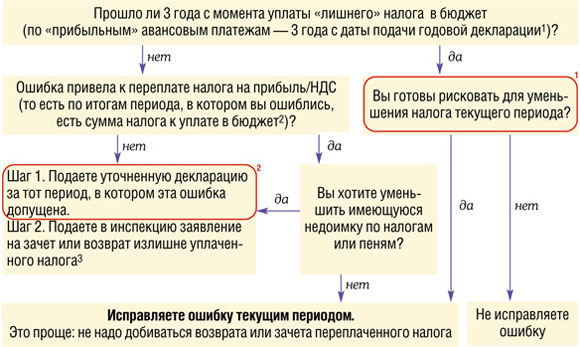

Ошибки, завысившие налог

Ошибки, которые привели к переплате налогов, можно вообще не исправлять, ведь так вы бюджету хуже не сделаете. Но исправление таких ошибок выгодно самой организации — зачем же понапрасну расставаться с деньгами?

Если вы вносите какие-либо исправления в расчет налога, то должны в случае документальной проверки суметь доказать, что налоговая база прошлого периода была рассчитана неверно. Это означает, что у вас на руках должны быть не просто документы, подтверждающие конкретные доходы или расходы. Вам надо иметь все иные первичные документы, которые были учтены при расчете налога за тот год, в котором допущена ошибка.

Особенности исправления ошибок зависят от вида завышенного налога.

Налог на прибыль и НДС можно исправить двумя способами: или подав уточненку, или исправив их текущим периодом. Но сразу оговоримся: при исправлении ошибок, допущенных при расчете НДС, приводимая ниже схема применима только к тем из них, которые связаны с расчетом налоговой базы. То есть были завышены облагаемые доходы, неправильно применена ставка налога (18% вместо 10%) и так далее.

1Постановление Президиума ВАС от 28.06.2011 № 17750/10; Письмо ФНС от 21.02.2012 № СА-4-7/2807; 2Письма Минфина от 27.04.2010 № 03-02-07/1-193, от 23.04.2010 № 03-02-07/1-188; 3п. 1 ст. 78 НК РФ

(1) Риск связан с тем, что проверяющие считают: исправление ошибок, приведших к переплате налога, ограничено сроком, отпущенным НК на зачет и возврат налоговп. 1 ст. 78 НК РФ; Письмо Минфина от 05.10.2010 № 03-03-06/1/627. Если вы готовы пойти на риск, то он оправдан, только если ошибка привела к переплате налога. Ведь только в этом случае вы соблюдаете все условия для исправления ошибок, предусмотренные НК РФст. 54 НК РФ

(2) Учтите, что уточненная декларация, по которой сумма налога уменьшается, — повод для назначения выездной проверки уточняемого периода (в том числе и повторной)п. 10 ст. 89 НК РФ

Исправить ошибку в расчете налога на прибыль в текущем периоде можно так:

- <если>ошибка связана с неправильным учетом расходов или убытков — отражаете «забытые» расходы и убытки в текущем периодеп. 1 ст. 54 НК РФ; Письмо Минфина от 30.01.2012 № 03-03-06/1/40:

- <или>как расходы прошлых лет, выявленные в текущем периоде;

- <или>как обычные текущие расходы;

- <если>ранее были завышены облагаемые доходы — признаете ошибочно учтенные суммы в составе внереализационных расходов текущего периода — в качестве убытка прошлых летп. 1 ст. 54, п. 1 ст. 81, подп. 1 п. 2 ст. 265 НК РФ.

Исправить ошибку в расчете налоговой базы по НДС в текущем периоде, если ориентироваться на НК, можно такп. 1 ст. 54 НК РФ:

- <если>ошибка связана с неверным выставлением счета-фактуры покупателю/заказчику, то:

- составляете исправительный счет-фактуру в двух экземплярах и заполняете строку 1а «Исправления…»подп. «б» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137 (далее — Постановление № 1137);

- делаете исправительные записи в книге продаж за текущий квартал, для этого:

— первоначальный счет-фактуру регистрируете, отражая суммовые данные с минусом;

— исправленный счет-фактуру регистрируете в обычном порядке;

- <если>ошибка не затронула выставленные счета-фактуры, то корректируете данные книги продаж. К примеру, если в ней был ошибочно зарегистрирован дважды один и тот же счет-фактура, то в книге продаж текущего периода можно зарегистрировать его суммовые данные со знаком минус.

Однако учтите, что данная схема применима для исправления ошибок в НДС, только если ориентироваться на Налоговый кодекс. Ведь в Правилах ведения книги продажутв. Постановлением № 1137 нет ни слова об исправлении ошибок в текущем периоде. Более того, эти Правила предусматривают регистрацию исправленных счетов-фактур в дополнительном листе книги продаж за квартал излишнего начисления НДСп. 11 Правил ведения книги продаж; п. 3 Правил заполнения дополнительного листа книги продаж, утв. Постановлением № 1137. То есть Правила как бы предлагают исправлять все ошибки только в периоде их совершения. За разъяснениями мы обратились к специалистам ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

“При необоснованном завышении налоговой базы по НДС в одном из прошлых кварталов (к примеру, при ошибочном включении сумм в облагаемые НДС операции), ошибку нужно исправить. Пункт 1 ст. 54 Налогового кодекса предусматривает возможность исправления таких ошибок в текущем периоде. Однако тогда следовало бы в книге продаж за текущий период отразить операцию со знаком минус. А Правила ведения книги продаж, утвержденные Постановлением № 1137, не предусматривают подобных записей. Поэтому для того, чтобы исправить ошибку в такой ситуации, надо заполнить дополнительный лист книги продаж за тот период, когда была допущена ошибкап. 3 разд. 4 приложения № 5, утв. Постановлением № 1137. То есть исправить ее текущим периодом, учитывая утвержденные Правительством Правила, не получится.

Не исключаю, что на местах налоговые инспекторы могут предъявить организации претензии за занижение базы по НДС текущего периода и привлечь к ответственности по ст. 122 НК РФ”.

Получается, что налог на прибыль текущим периодом исправлять можно без опаски. А вот про НДС такого однозначно сказать нельзя. Однако нормы НК, несомненно, имеют больший вес, чем Правила ведения книги продаж. И наверняка арбитражные суды с этим согласятся.

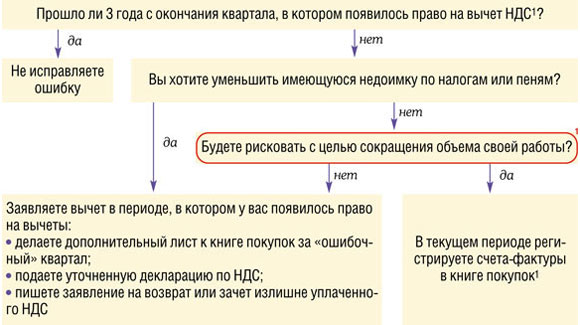

Если же ошибка связана с занижением вычетов по НДС, ее нужно исправлять в особом порядке. Ведь вычеты НДС не участвуют в формировании налоговой базы (которая определяется как стоимость реализованных товаров (работ, услуг)п. 1 ст. 154 НК РФ). Таким образом, принятие вычета, относящегося к прошлому налоговому периоду, не приводит к перерасчету налоговой базы текущего налогового периодаПисьмо Минфина от 25.08.2010 № 03-07-11/363. А значит, приведенная выше схема вообще не применима.

Остановимся подробнее на заявлении забытых вычетов входного НДС — когда вы не отразили счет-фактуру в книге покупок в том периоде, в котором у вас возникло право на вычет.

1Постановления Президиума ВАС от 15.06.2010 № 2217/10, от 30.06.2009 № 692/09

(1) Минфин считает, что вычет надо заявлять только в том квартале, в котором право на вычет появилось, и действующими Правилами ведения книги покупок не предусмотрена регистрация счетов-фактур в более поздних кварталахПисьма Минфина от 13.02.2013 № 03-07-11/3784, от 14.12.2011 № 03-07-14/124. Однако у Высшего арбитражного суда иная позиция, и ее должны придерживаться нижестоящие судыПостановления Президиума ВАС от 22.11.2011 № 9282/11, от 15.06.2010 № 2217/10, от 30.06.2009 № 692/09

Если же вы отразили счет-фактуру своевременно — в том периоде, в котором у вас появилось право на этот вычет, однако затем обнаружилось, что ошибка допущена в самом счете-фактуре, ситуация складывается следующая. Поставщик должен выставить вам исправленный счет-фактуру. А вам нужно:

- <если>не хотите споров с проверяющимиПисьма Минфина от 02.11.2011 № 03-07-11/294, от 01.09.2011 № 03-07-11/236, от 26.07.2011 № 03-07-11/196:

- снять вычет в прошлом периоде, отразив в дополнительном листе к книге покупок суммы неправильного счета-фактуры со знаком минус;

- подать уточненную декларацию за квартал, в котором был отражен неправильный счет-фактура;

- отразить в книге покупок текущего периода показатели исправленного счета-фактуры;

- <если>готовы поспорить с инспекцией — снять вычет в прошлом периоде (как уже было описано выше), но в том же периоде и принять к вычету НДС по исправленному счету-фактуре. Большинство судов такой подход поддерживаютПостановления Президиума ВАС от 03.06.2008 № 615/08, от 04.03.2008 № 14227/07; ФАС ЦО от 20.08.2012 № А35-8786/2011; ФАС МО от 07.09.2011 № А40-136255/10-129-436; ФАС УО от 24.05.2011 № Ф09-1652/11-С2; ФАС ПО от 12.04.2011 № А55-14064/2009. Если исправление ошибки не привело к уменьшению суммы налога, то пени платить вообще не придется. А вот уточненная декларация понадобится (если сумма НДС в ошибочном счете-фактуре не совпадает с суммой налога в исправленном счете-фактуре).

Налог на имущество. Исправить ошибку можно, только подав уточненную декларацию за «ошибочный» период.

Виной тому форма декларации и особенности расчета имущественного налога. Ведь в ней отражается остаточная стоимость основных средств только текущего года. Если вы ошиблись со стоимостью ОС в прошлом году и исправите ее в отчетности по налогу на имущество текущего периода, то у вас будет правильно рассчитан лишь налог за последний квартал. А суммы налога за предшествующие периоды не изменятся.

Земельный налог. И тут не обойтись без уточненки. Ведь декларация по земельному налогу составлена аналогично «имущественной»: в ней невозможно отразить перерасчеты налога за прошлые годы.

Но результат исправления ошибок по налогу на имущество и земельному налогу повлияет на расчет налога на прибыль только в текущем периоде — излишне начисленные ранее суммы земельного и имущественного налога можно включить в доходы на момент обнаружения ошибки. Нет необходимости снимать расходы задним числом, подавая уточненку по прибыли. Ведь ранее вы обоснованно включали начисленные налоги в «прибыльные» расходыПостановление Президиума ВАС от 17.01.2012 № 10077/11.

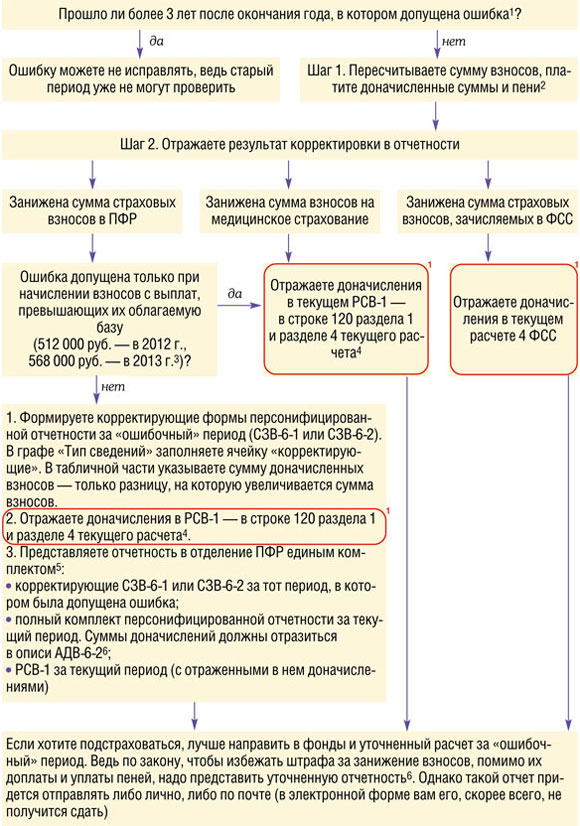

Исправляем ошибки по страховым взносам

Прежде чем их исправлять, определитесь, а точно ли это ошибка прошлого периода. К примеру, если вы ошибочно начислили работнику в прошлом периоде меньше, чем нужно, на сумму страховых взносов прошлого периода это повлиять не должно. Ведь доначисление дохода вы отразите текущим периодом — и в текущем периоде эта выплата должна быть учтена для целей расчета страховых взносов. В таком случае не нужно ни доплачивать взносы за прошлые периоды, ни начислять и уплачивать пени.

Но если это все же ошибка прошлого периода, за который уже сдана отчетность, и она привела к занижению взносов, ее надо исправлять. Вот какой вариант исправления ошибок, приведших к недоплате взносов, предлагают внебюджетные фонды.

1ч. 9 ст. 35 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ); 2ч. 4 ст. 17 Закона № 212-ФЗ; 3ч. 5 ст. 8 Закона № 212-ФЗ; 4Письмо ПФР от 18.05.2011 № 08-26/5320; 5п. 1 ч. 9 ст. 15 Закона № 212-ФЗ; пп. 71, 72 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п; 6п. 68 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п; Письмо ПФР от 18.05.2011 № 08-26/5320

(1) Это связано с тем, что инспекторы могут вносить в программу только данные, содержащиеся в текущей отчетности

Если же вы хотите исправить ошибку, приведшую к завышению взносов, можно отразить ее исправление в текущей отчетности (уменьшив в отчетном периоде базу по взносам)ч. 2 ст. 17 Закона № 212-ФЗ. Можно составить и уточненную отчетность, но ее вам в электронной форме сдать вряд ли удастся. Так что придется подавать ее либо лично, либо отсылать по почте.

***

При исправлении ошибок не забудьте составить бухгалтерскую справку. В ней надо отразить не только суть выявленной ошибки, но и то, как вы ее исправляете и в каком периоде. Такая справка — первичный документ, обосновывающий ваши записи и в бухгалтерском учете, и в налоговомст. 313 НК РФ; п. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Ошибки — исправление»:

>Операции по восстановлению кассовых расходов в автономном учреждении (Лунина О.)

Восстановление кассовых расходов в бюджетном учреждении проводки 2018

Учет операций с обязательствами осуществляется в журнале по прочим операциям на основании первичных документов (учетных документов), утвержденных учреждением. Такое уточнение введено Приказом Минфина РФ № 209н в п. 314 Инструкции № 157н.

Обязательства учитываются на основании документов, подтверждающих их принятие (возникновение), в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики, с учетом требований к документам, предусмотренных порядком учета бюджетных и денежных обязательств органами Федерального казначейства, финансовым органом .

Восстанавливаем кассовые расходы за счет целевой субсидии

У Вас есть КонсультантПлюс?

Переходите по ссылке: Вопрос: Бюджетному учреждению образования выделена целевая субсидия на приобретение основного средства, отнесенного к машинам и оборудованию.

До поступления указанной субсидии на лицевой счет учреждение по согласованию с учредителем приобрело объект нефинансовых активов за счет субсидии на выполнение государственного задания.

После получения целевых денежных средств произведенные кассовые расходы были восстановлены.

Проводки бюджетного бухгалтерского учета с примерами основных операций

Представим, что между бюджетным учреждение «Больница» и ООО «Магнит» заключен договор на поставку материалов на сумму 64 000 руб., НДС 9 762 руб. Договором предусмотрена предоплата — 20% от стоимости товара, которая и была уплачена «Больницей» (12 800 руб).

Оставшаяся часть (51 200 руб.

) была перечислена в пользу ООО «Славутич» по факту поставки товара. В учете бюджетного учреждения «Больница» данные операции были отражены так: Допустим, бюджетное учреждение «Университет» и ООО «Статус» заключили договор аренды, согласно которому арендатор ООО «Статус» ежемесячно оплачивает арендную плату 74 000 руб., НДС 11 288 руб.

, а также возмещает стоимость коммунальных услуг.

Учет кассовых операций в бюджетных учреждениях (нюансы)

Лимит рассчитывается по формуле из приложения к Указанию № 3210-У.

Для работы с кассой должен быть определен ответственный работник — кассир.

Кассир отвечает за сохранность содержимого кассы материально.

Для бухучета наличных денег предусмотрен счет 020134000 «Касса», к которому открыты аналитические счета: 020134510 для поступлений средств в кассу, 020134610 для выбытия средств из кассы.

Об отражении операций по восстановлению кассовых расходов в отчете (ф

Средства, поступившие в качестве восстановления расходов учреждения, произведенных в текущем финансовом году, отражаются в разделе 2 «Расходы учреждения» по соответствующим кодам видов финансового обеспечения и кодам КОСГУ, по которым ранее были произведены указанные расходы (со знаком минус).

Данные по восстановлениям расходов прошлых лет, произведенных в отчетном периоде, отражаются в разделе 2 по строке 300 со знаком минус, а также в разделе 4 «Сведения о возвратах расходов и выплат обеспечений прошлых лет» со знаком минус. В раздел 2 показатели вносятся в порядке, предусмотренном п.

Лимит рассчитывается по формуле из приложения к Указанию № 3210-У.

Для работы с кассой должен быть определен ответственный работник — кассир. Кассир отвечает за сохранность содержимого кассы материально.

Для бухучета наличных денег предусмотрен счет 020134000 «Касса», к которому открыты аналитические счета: 020134510 для поступлений средств в кассу, 020134610 для выбытия средств из кассы.

Восстановление кода кассового расхода в государственном учреждении

Несмотря на то, что платежные документы проходят вышеуказанный контроль, иногда возникают ситуации, когда после осуществления кассовой выплаты приходится уточнять код произведенного платежа.

В таких случаях необходимо провести уточнение кода бюджетной классификации проведенной кассовой выплаты, которые могут касаться как непосредственно самого кода бюджетной классификации для казенных учреждений, так и только кода операции сектора государственного управления (КОСГУ) в случае бюджетных и автономных учреждений.

Операции по восстановлению кассовых расходов в автономном учреждении (Лунина О

Так, согласно ст.

137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: — если допущена счетная ошибка; — если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое; — если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

По какой статье возвращаются денежные средства

2.4.

при приобретении билетов у агента юридическим лицом оплата билетов производится юридическим лицом только посредством перечисления денежных средств на расчетный счет агента на основании счета, выставляемого агентом.

2.6. условия настоящей оферты действительны как для покупателей, осуществляющих оплату на электронный счет через интернет-сайт .com/jamaicaopen, так и в точках продаж, и не зависят от формы оплаты.

возврат денежных средств покупателю

для данной операции в разделе расшифровка платежа указывается (рис.

в реквизите договор — основание платежа (ссылка на элемент справочника договоры контрагентов). для данной операции договор должен иметь вид с покупателем, с комиссионером или с комитентом;

в реквизите документ расчетов — документ расчетов, по которому ранее учтены возвращаемые денежные средства;

в реквизите ставка ндс — ставка налога на добавленную стоимость, по которой облагается операция реализации товаров, работ, услуг, за которые покупателю возвращены денежные

средства.

по умолчанию указывается значение реквизита основная ставка ндс настроек текущего пользователя;

в реквизите ндс программа показывает сумму налога на добавленную стоимость, исчисленную исходя из суммы возвращенных денежных средств и ставки налога;

в реквизите статья движения ден.

средств — статья с видом движения прочие расходы по текущей деятельности.

сумма: 35 400,00! в 1′

возмещение расходов сотруднику без выдачи подотчета

согласно п. 6.3 указания банка россии о ведении кассовых операций от 11.03.2014 № 3210-у авансовый отчет составляется в случае, когда сотруднику на покупку чего-либо для нужд фирмы были выданы деньги заранее под отчет.

выдача денег должна происходить на основании расходного кассового ордера, который составляется при наличии заявления от подотчетника, одобренного руководителем.

в заявлении должны быть указаны сумма и срок использования денежных средств.

по какой статье возвращаются денежные средства

москва: +7 (495) 181-51-73 в какой срок по закону организация обязано вернуть ошибочно перечисленные деньги контрагенту? установлена ли ответственность, если деньги возвращаются не сразу? организация, при получении ошибочно перечисленных денежных средств, обязана вернуть эти средства, независимо от причины их получения: получены денежные суммы, либо другое имущество, в результате его поведения, либо из-за ошибки потерпевшего, из-за действий третьих лиц, либо помимо их воли.

операции по восстановлению кассовых расходов в автономном учреждении (лунина о

в статье рассмотрим некоторые ситуации, когда у автономных учреждений может образоваться дебиторская задолженность по суммам, подлежащим восстановлению на счетах учреждения, и порядок ее отражения в бухгалтерском учете. возврат излишне выплаченной заработной платы для того чтобы выяснить, в каких случаях возможен возврат излишне выплаченной зарплаты, обратимся к трудовому законодательству.

срок возврата денежных средств покупателю

если по каким-либо причинам продавец не выполняет свои обязательства по возврату денежной суммы, уплаченной ему за товар, приобретатель имеет право потребовать выплаты неустойки .

неустойка, согласно ст.

26 гражданского кодекса рф, составляет 1% за каждый просроченный продавцом день.

единственным неудобством для покупателя при получении неустойки является то, что требования по ее выплате можно предъявить только в судебном порядке.

расчеты по ущербу и иным доходам

src=» «=»» alt=»По какой статье возвращаются денежные средства»>

Возврат денег за товар

Но все эти действия никак не подкреплены законодательно. За некоторыми исключениями, о которых поговорим позже, вернуть товар надлежащего качества – неотъемлемое право покупателей.

Право покупателя вернуть товар качественный, но не подошедший по фасону, форме, комплектации или иным причинам, записано в ст. 25 Закона РФ «О защите прав потребителей» в ред.

от 13.07.2015 г.

Покупатель может вернуть деньги за качественный товар, если в день обращения в магазине отсутствует аналогичный товар.

Срок возврата денег за товар ненадлежащего качества по Закону о защите прав потребителей

Регламент процедуры содержится в статье 25 Закона «О защите прав потребителей».

Согласно данной статье покупатель может вернуть по определённым причинам и получить выплаченные денежные средства .

Как осуществить возврат технически сложного товара надлежащего качества в магазин? Ответ узнайте прямо сейчас.

Кассовые и фактические расходы

В период деятельности организация постоянно несет разнообразные расходы:

- Они могут быть оплачиваемые (в обмен на товары либо услуги);

- Неоплачиваемые.

Под расходами понимаются суммы денежных средств, которые затрачивает предприятие в течение своей хозяйственной деятельности. Они должны придерживаться предельных размеров, которые устанавливаются бюджетной, планами либо финансовой документаций.

Среди основных задач бухучета присутствует стабильный контроль и проверка произведенных расходов. Для исполнения этих целей, все совершенные затраты предприятия группируются по финансовым показателям. С обязательным тщательным распределением средств по признакам.

Разделение издержек

Типичной чертой учета расходов предприятия является их подразделение на кассовые и фактические:

Кассовые расходы:

- Все денежные суммы, которые получены учреждением с банковских счетов, либо иных учреждений;

- Так же к этим расходам относятся средства, которые поступают в кассу наличными денежными суммами;

- Средства,поступившие с расчетных счетов.

Кассовые расходы и кассовые операции, это не одно и то же. Кассовые расходы – это не выданные из кассы деньги, а кассовое исполнение бюджета.

Например, к кассовым тратам можно отнести поступление наличных в кассу для последующей выдачи зарплаты, оплаты материалов, продуктов и прочее.

Фактические расходы отличаются от кассовых тем, то это реальные расходы предприятия для исполнения сметы, которые имеют подтверждения в виде первичной документации.

В качестве примера такого типа издержек может выступить операция по начислению зарплаты сотрудникам, списания материалов или продуктов питания и прочее.

Вариант распределения расходов, таким образом, в учете требуется в связи с тем, что требуется контроль над реализацией средств, уполномоченными государственными органами.

Произведение контроля над кассовыми издержками дает возможность накопления сведений о выполнении кассовой сметы, а так же сальдо по полученным ассигнованиям на каждое число.

Учет фактических расходов предоставляет возможность фактического выполнения сметы расходов по предприятию и норм по конкретным статьям либо структурным отделениям.

Этапы анализа расходов

Анализ исполнения сметы кассовых и фактических расходов:

- Установление размера кассовых и фактических расходов, как общих, так и по конкретным категориям;

- Проведение анализа разницы между кассовыми и фактическими расходами по общим и отдельным категориям;

- Проверка исполнения сметы по кассовым и фактическим расходам, общим и отдельным;

- Установление причин разницы между сметой и осуществленными расходами;

- Сведение итогов анализа исполнения сметы.

Различие в затратах

Эти типы затрат в течение деятельности не сходятся во временных показателях, это связано с тем, что они основаны на разных нормах отражения бух.

операций: для внесения записей по кассовым затратам используется кассовый метод, при нем отражение поступлений и издержек производится в момент поступления средств, вне зависимости от периода, когда они совершались.

По отношению фактических затрат используется метод начислений, при нем запись операций производится в момент их определения, а не их фактического расходования.

Что такое возмещение кассовых расходов

Восстановлением кассовых расходов называются операции по возврату денег на лицевой либо расчетный счет, либо в кассу предприятия, от контрагента, которому раньше был направлен платеж. Ситуации, когда организации требуется отражать в бухучете операций такого типа, случаются достаточно часто:

- Возврат зарплаты, которая была уплачена сверх положенной суммы;

- Поступление сумм от территориального органа ФСС, в качестве компенсации за оплату пособий;

- Поступление возвращенных авансовых выплат по соглашениям поставок, работ или услуг;

- Компенсация затрат, которые осуществил сотрудник в своих целях;

- Суммы, которые поступили по налоговым переплатам.

Эти ситуации, которые могут случаться в организациях достаточно часто. Это могут быть ошибки сотрудников при расчетах, или компенсация нарушенных контрагентами соглашений, порой могут даже потребоваться решения суда.

Такого типа ситуации должны обязательно иметь подтверждение в виде документации и оформляться соответствующим образом.

Некоторые ситуации могут быть произведены исключительно после согласования финансового органа или учредителя.

Как рассчитать сумму фактических расходов

Таким образом, кассовые издержки дают характеристику движению денежных сумм, которые были выданы учреждению, в то время как фактические расходы – полноту их реализации.

Для установления размера затрат, потребуется суммировать сальдо по кредиторской задолженности на окончание года и посчитать разницу между полученной суммой и сальдо на начало года.

Далее к полученной сумме потребуется прибавить сальдо по счетам материалов, дебиторской задолженности от подотчетных лиц на начало года и из получившейся суммы отнять сальдо на окончание года.

Важно каждому предприятию крайне тщательно относится к учету издержек, которые несет организация. Для этого требуется осуществлять своевременный анализ трат, контроль наличия их подтверждений в документальном виде, кроме того получать обоснованность по каждой конкретной операции.

Ведь все эти показатели и издержки оказывают влияние и отражаются на финансовом состоянии и показателях организации. Потому своевременное отражение трат, а так же тщательный их контроль это обоснованные и важные методы для последующих показателей отчетности финансовой сфере организации.

Возмещение расходов на операцию из фсс

В компании проведена спецоценка за счет ФСС.

Нужно ли средства, возмещенные фондом, отражать по счету 86 «Целевое финансирование» проводками: ДЕБЕТ 76 КРЕДИТ 86 – получено разрешение на финансирование предупредительных мер за счет взносов на страхование от несчастных случаев и профзаболеваний; ДЕБЕТ 86 КРЕДИТ 98 субсчет «Безвозмездные поступления» – отражены в составе доходов будущих периодов средства, направленные на финансирование предупредительных мероприятий (спецоценки); ДЕБЕТ 98 субсчет «Безвозмездные поступления» КРЕДИТ 91 субсчет «Прочие доходы» – признан прочий доход в сумме фактически осуществленных расходов на спецоценку; ДЕБЕТ 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» КРЕДИТ 76 – уменьшена задолженность перед фондом соцстраха по страховым взносам на сумму затрат на спецоценку? Возможность возмещения расходов на проведение специальной оценки условий труда за счет ФСС России предусмотрена пунктом 3 Правил финансового обеспечения… утвержденных приказом Минтруда России от 10 декабря 2012 г.

Вообще, вроде как принцип такой, что 304 05 назначен для отражения сугубо бюджетного финансирования.

Именно из этих соображений поступление оплаты от внебюджетной деятельности регламентируется отражать с импользованием 201 01, а не 210 02, как полагали ранее.

А финансирование по средствам от платных услуг проводить с Кт 201 01, а не 304 05.

А данные средства разве не будут считаться целевыми?

Они ведь не будут проходить по бюджетной смете расходов и в то же время они не относятся к предпринимательской деятельности?

Поступление средств ФСС и бюджетного финансирования происходит на один и то же лицевой счет получателя в УФК.

Можно ли вернуть деньги за операцию?

ИПР Вам в любом случае необходима.Но проблема состоит в том, что операции уже проведена,а ИПР только будет разрабатываться, поэтому вернуть деньги будет достаточно сложно.

Обратиться в Вашу страховую компанию с заявлением о возврате денег за операцию с приложением всех необходимых документов, подтверждающих факт проведения операции и её оплаты; Обратиться за разработкой ИПР в бюро медико-социальной экспертизы.

Вы используете неактуальную версию браузера!

После того, как организация оплатила больничный, она может возместить его из ФСС в любое время (срок давности по возмещению не установлен).

Это возможно двумя способами: Алгоритм уменьшения текущих взносов заключается в том, что взносы на нетрудоспособность не перечисляете до тех пор, пока не израсходуете сумму оплаченного больничного.

Но это правило действует в пределах года, т.е.

например, больничный оплатили в этом году.

Возмещение НДФЛ за лечение

И если от боли может избавить только врач, что устранить финансовые трудности, которые связаны с лечением физического лица, позволяет государство.

Именно та частица прибыли работающего лица, которая была потрачена на медикаменты и лечение, освобождается от налогообложения.

Норма ст. 219 НК РФ устанавливает право на получение налогового вычета при покрытии лечения и приобретении фармакологической продукции.

Возмещение расходов сотруднику без выдачи подотчета

Возмещение расходов сотруднику без выдачи подотчет хотя бы раз имело место практически в каждой организации, поскольку иногда возникает срочная необходимость в покупке какого-либо товара для нужд компании, а времени на получение аванса нет.

В этой статье мы расскажем об особенностях таких операций, их оформлении и сравним их с теми, когда в подотчет деньги выдавались.

Как вернуть ошибочно перечисленные деньги?

При заполнении платёжных документов или указании банковских реквизитов очень легко совершить ошибку, для этого достаточно ошибиться всего в одной цифре. Результатом этого становится перевод денежных средств не тому адресату или финансовому учреждению.

Ситуация малоприятная, но вовсе не безнадёжная. Вернуть ошибочно перечисленные деньги можно.

Срок возврата денежных средств покупателю

В зависимости от того, какой товар вы хотите сдать, разнятся и сроки выплаты денежных средств: Таким образом, продавец вправе отказать вам в немедленной выплате денежных средств. Но нередки случаи, когда по вине продавца денежные средства возвращаются с нарушением сроков.

Расчеты по ущербу и иным доходам

Счета учета расчетов по ущербу и иным доходам В соответствии с п.

221 Инструкции № 157н группировка расчетов по ущербу и иным доходам осуществляется на следующих счетах объектов учета: б) 1 209 40 000 «Расчеты по суммам принудительного изъятия»; в) 1 209 70 000 «Расчеты по ущербу нефинансовым активам»: – 1 209 71 000 «Расчеты по ущербу основным средствам»; – 1 209 72 000 «Расчеты по ущербу нематериальным активам»; – 1 209 73 000 «Расчеты по ущербу непроизведенным активам»; – 1 209 74 000 «Расчеты по ущербу материальным запасам»; – 1 209 81 000 «Расчеты по недостачам денежных средств»; – 1 209 82 000 «Расчеты по недостачам иных финансовых активов»; В этом случае при определении размера ущерба, причиненного недостачами, хищениями, следует исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба.

Возврат денежных средств покупателю

Для данной операции в разделе Расшифровка платежа указывается (рис.

в реквизите Договор — основание платежа (ссылка на элемент справочника Договоры контрагентов).

Для данной операции договор должен иметь вид С покупателем, С комиссионером или С комитентом; в реквизите Документ расчетов — документ расчетов, по которому ранее учтены возвращаемые денежные средства; в реквизите Ставка НДС — ставка налога на добавленную стоимость, по которой облагается операция реализации товаров, работ, услуг, за которые покупателю возвращены денежные

Возврат денежных средств за неоказанную услугу

С ситуацией, когда человек не может получить ту услугу, за которую заплатил, сталкивались все. Вопрос только в том, по какой причине услуга не была получена? Либо это вина заказчика (покупателя) либо поставщика.

Вопрос с недобросовестными исполнителями и поставщиками сейчас стоит очень остро. А потому каждому следует уметь ориентироваться в данном вопросе.

Как сделать и когда необходим возврат денежных средств покупателю по безналичному расчету

Как сделать и когда необходим возврат денежных средств покупателю по безналичному расчету Покупатель вправе выставить требование на возврат денег как за уже полученный товар, так и до его получения.

Расплатиться с ним придется и при получении наличных средств, и при расчетах через банковскую карту или расчетный счет.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Поступление доходов в кассу казенного учреждения – не администратора доходов

Все доходы казенных учреждений подлежат зачислению в соответствующий бюджет. Что касается доходов, поступающих в кассу, то такие доходы перед перечислением администратору кассовых поступлений могут поступать на лицевой счет получателя бюджетных средств, открытый казенному учреждению. Как отразить такие операции в учете и что учесть при составлении отчетности рассмотрим в данной статье.

Отражение операций в учете казенного учреждения

Казенные учреждения организуют учет и формирование бюджетной отчетности в соответствии с положениями:

Согласно положениям п.п. 262, 276 Инструкции № 157н и п. 104 Инструкции № 162н учет расчетов по поступлениям в бюджет между администратором доходов бюджета и казенным учреждением производится с применением счетов 1 303 05 000 «Расчеты по прочим платежам в бюджеты», 1 304 04 000 «Внутриведомственные расчеты». Соответствующие расчеты отражаются путем оформления Извещений (ф. 0504805).

Казенное учреждение – не администратор доходов при внесении на счет наличных денежных средств, подлежащих перечислению в доход бюджета, может указать сразу реквизиты администратора данных кассовых поступлений (смотрите, в частности, письмо Минфина России и Федерального казначейства от 02.06.2011 № 02-03-06/2530/2-7.4-05/5.3-366). В таком случае средства поступают минуя лицевой счет получателя бюджетных средств непосредственно в доход бюджета (на лицевой счет администратора доходов бюджета).

Однако, как правило, поступившие в кассу доходы казенные учреждения, не являющиеся их администраторами, сдают на лицевой счет получателя бюджетных средств, а потом с данного лицевого счета перечисляют в доход.

То есть, первоначально данные денежные средства отражаются на лицевом счете казенного учреждения в качестве восстановления кассовых расходов. Соответственно, операции по поступлению средств в кассу, а также по движению средств между счетами и кассой должны быть отражены в качестве движения «расходов» бюджета.

Учитывая положения Инструкции № 162н, бухгалтерские записи в данном случае будут выглядеть следующим образом:

- Дебет КИФ 1 201 34 510 (уменьшение забалансового счета 18 по «расходному» КОСГУ) Кредит КДБ 1 209 ХХ 660, 1 205 ХХ 660 — доходы поступили в кассу казенного учреждения (п. 49 Инструкции № 162н);

- Дебет КРБ 1 210 03 560 (уменьшение забалансового счета 18 по «расходному» КОСГУ) Кредит КИФ 1 201 34 610 (увеличение забалансового счета 18 по «расходному» КОСГУ) – денежные средства сданы из кассы для внесения на лицевой счет получателя бюджетных средств, открытый казенному учреждению (п. 92 Инструкции № 162н);

- Дебет КРБ 1 304 05 ХХХ Кредит КРБ 1 210 03 660 (увеличение забалансового счета 18 по «расходному» КОСГУ) – денежные средства зачислены на лицевой счет получателя бюджетных средств (п. 111 Инструкции № 162н);

- Дебет КДБ 1 304 04 1ХХ (4ХХ) Кредит КДБ 1 303 05 730 – в адрес администратора кассовых поступлений направлено Извещение (ф. 0504805) с информацией о планируемых к поступлению в доход бюджета средствах (п. 104 Инструкции № 162н).

- Дебет КДБ 1 303 05 830 Кредит КРБ 1 304 05 ХХХ – денежные средства перечислены администратору соответствующих кассовых поступлений (п. 111 Инструкции № 162н);

Применение забалансового счета 18 в рассматриваемой ситуации объясняется тем, что по факту в учете казенного учреждения отражается восстановление кассового расхода.

Отражение операций в бюджетной отчетности

При формировании Отчета (ф. 0503123) операции по движению между счетами учреждения, а также между счетом и кассой не учитываются (абз. 1 п. 149 Инструкции № 191н). Согласно п.

149 Инструкции № 191н показатели по соответствующим аналитическим счетам забалансового счета 18 «Выбытия денежных средств» с учетом поступлений от возврата расходов текущего отчетного периода подлежат отражению при формировании показателей выбытий в графе 4 Отчета (ф. 0503123) (корреспонденция 1).

В свою очередь, в графе 6 раздела «Расходы бюджета» Отчета (ф. 0503127) соответствующее восстановление кассового расхода будет отражено на основании корреспонденции 3 (п. 61 Инструкции № 191н).

То есть, если на отчетную дату будет отражено поступление средств в кассу, однако на лицевой счет денежные средства еще не поступят, между Отчетами (ф. 0503123 и ф.

0503127) будет отклонение в части сданных из кассы, но не поступивших на лицевой счет средств. Данное отклонение можно обосновать наличием остатка на счете 210 03.

Если же денежные средства к отчетной дате уже поступили на лицевой счет получателя, то отклонений быть уже не должно.

Особенности при формировании отчетности в программе 1С

Формирование Отчета (ф. 0503123) в программе 1С: Бухгалтерия государственного учреждения реализовано по балансовым счетам. Это не является нарушением Инструкции № 191н, а вызвано особенностями учета в казенных учреждениях, связанными с неустановленным четко на законодательном уровне порядком ведения учета на забалансовых счетах.

Кроме того, к примеру, к счету 304 05 забалансовые счета вообще не открываются. В связи с этим операция 1 из перечня обозначенных выше корреспонденций будет отражена в строке 144 раздела 1 Отчета (ф. 0503123), ее необходимо ручным образом убрать из этой строки и вычесть соответствующую сумму из строк 324 раздела 2 Отчета (ф.

0503123) и строки 900 раздела 4 по «расходному» КОСГУ.

Статья подготовлена

экспертами Компании «Учёт в БГУ»