Содержание

Этот справочник содержит все виды начислений, применяемых на предприятии для расчёта заработной платы.

Для открытия справочника выберите пункт главного меню программы «Зарплата | Справочники | Виды начислений з/п».

Настроим вид справочника, для этого выберем надпись в правой нижней части экрана. Появится окно настройки:

•Начисления по группам — все начисления будут разбиты по закладкам с группами, содержащими внутри начисления указанной группы (см. ниже).

•Нет — виды начислений будут отображаться общим списком.

Виды начислений можно подсветить с помощью пункта контекстного меню Подсветка.

Контекстное меню данного справочника содержит следующий пункт:

•Информация о расчетах — позволяет вывести подробную информацию о всех расчетах с выбранным начислением.

Добавим новый вид начислений. На экране появится окно ввода (см. рис. 95).

Рис. 95. Добавление нового вида начислений.

Заполним необходимые поля ввода:

•Код вида начисления, например, «ОКЛ». Формируется автоматически, но его можно изменить вручную.

•Название вида начисления, например, «Доплата за работу в ночное время». Вводится вручную.

•Код дохода НДФЛ — код дохода, на который будет относиться начисление, для формирование налоговых отчетов 1-НДФЛ и 2-НДФЛ, например, 2001. Выбирается из справочника доходов по НДФЛ.

•Статья ЕСН (до 2010 г.), на которую будет относиться начисление, например, 236.1. Здесь 236 — номер статьи НК, 1 — номер подпункта. Выбирается из справочника статей страховых взносов.

•Статья страховых взносов, на которую будет относиться начисление, например, 8,1. Здесь 8 — номер статьи Федерального Закона 212, 1 — номер подпункта. Выбирается из справочника статей страховых взносов.

•Начислять травматизм — Да, или Нет и номер статьи постановления. Выбирается из справочника статей травматизма.

•Свой счет затрат — счет дебета (затрат), на который будет относиться начисление. Данный счет подставляется по умолчанию в детализацию журнала приказов и при добавлении постоянных начислений. Если сотрудник числится в подразделении на ЕНВД, то счет затрат берется из поля Свой счет затрат ЕНВД (см. ниже). Здесь может указываться «-» или АВТО, что в конечном итоге означает, что будет использоваться счет из справочника подразделений, в котором числится сотрудник.

•Свой счет затрат ЕНВД — аналогично полю Свой счет затрат. Если сотрудник числится в подразделении на ЕНВД, то счет затрат будет браться из этого поля, в противном случае из поля Свой счет затрат. Например, для больничных здесь указывается 69/СОЦВМ/Б, а в поле Свой счет затрат 69/СОЦ/Б;

•Свой счет затрат страховых взносов — счет дебета, на который будут относиться затраты по страховым взносам. Данный счет подставляется по умолчанию в детализацию журнала приказов и при добавлении постоянных начислений. Используется при начислении заработной платы. Здесь может указываться «-» или АВТО, что в конечном итоге означает, что будет использоваться счет из справочника подразделений, в котором числится сотрудник. (для использования индивидуальных счетов затрат страховых взносов, в пункте главного меню программы «Сервис | Настройки бухгалтерии», на закладке «Зарплата и Кадры», поставьте флажок «Указывать свои индивидуальные счета затрат начислений» и «И счета затрат страховых взносов»).

•Свой счет затрат страховых взносов при ЕНВД — аналогично полю Свой счет затрат страховых взносов. Если сотрудник числится в подразделении на ЕНВД, то счет затрат будет браться из этого поля, в противном случае из поля Свой счет затрат страховых взносов. (для использования индивидуальных счетов затрат страховых взносов, в пункте главного меню программы «Сервис | Настройки бухгалтерии», на закладке «Зарплата и Кадры», поставьте флажок «Указывать свои индивидуальные счета затрат начислений» и «И счета затрат страховых взносов»).

•Свой счет начисления — свой счет начисления, отличный от 70-ого, например, 76/АРЕН/ФИЗ или 73/ПОДАРКИ. Выбирается из плана счетов.

•Учитывать в среднем для отпуска — логический признак, определяющий, учитывается ли начисление для определения среднедневного заработка при расчете отпуска;

•Учитывать в среднем для больничных (до 2010) — логический признак, определяющий, учитывается ли начисление для определения среднедневного заработка при расчете больничного листа до 2010-ого года;

•Включать в базу исполнительного листа — логический признак, определяющий, что начисление будет включаться в базу исполнительного листа;

•Включать в базу профсоюзного взноса — логический признак, определяющий, что начисление будет включаться в базу профсоюзного взноса;

•Разбивать на периоды — в случае, если в месяце работа сотрудника разбивалась на несколько периодов, интервалов (например, при командировках), определяет надо ли разбивать по периодам это начисление. Как правило, если начисление зависит от отработанного времени, то разбивать надо, а если не зависит, то разбивать не надо.

•Тип начисления — группа, по которой осуществляется фильтрация по определённому типу начислений. Например, при расчёте больничных листов не отображаются начисления с типом Зарплата. Тип Не выдаётся используйте для тех начислений, которые не должны присутствовать в выдаче. Выбирается из выпадающего списка.

•Группа начислений — номер группы начислений. Каждое начисление относится к какой-либо группе. При расчете формул, каждая следующая группа может использовать результат расчета начислений предыдущей группы с помощью переменной ГРУППА. Номер группы начислений вводится вручную.

•Дополнительный параметр, например, для сдельных начислений это могут быть различные физические показатели: Выручка, Выработка, Количество, Килограмм и т.д. Заполнение параметра осуществляется автоматически.

•Расчетная формула данного вида начисления, например, ?(РД=0,СТ*РЧ*ПЦ%/РЧМ,СТ*РД*ПЦ%/РДМ). Составляется из списка формул (см.ниже);

•ПЦ(%) по умолчанию — ставка процента, которая по умолчанию подставляется в детализацию журнала приказов и при добавлении постоянных начислений. Вводится вручную.

|

|

Замечание! Для специальных начислений: встроенных доплат за работу в выходные, праздничные дни, надбавок за ночные и особые (вредные) часы значение переменной ПЦ% определяется по другому. |

•Номер колонки в расчетной ведомости — определяет порядок следования этого начисления в расчетной ведомости. Если два и более начисления будут иметь одинаковый номер, то они будут выведены в одной колонке. Вводится вручную;

•Вид РВ для больничного, отпуска и др. — для начислений, которые заносятся в Журнале больничных, отпусков, пособий, указывается вид рабочего времени, подставляемый в табель. Выбирается из справочника видов времени;

•НУ: Своя статья учета (только при общей системе налогообложения) — для некоторых видов начислений может указываться статья налогового учета. Если в графе стоит «-» (прочерк), то затраты будут относится по статье, указанной в подразделении (меню «Зарплата | Справочники | Штатное расписание», поле НУ: Статья зарплаты). В противном случае по статье, указанной здесь. Всё это выполняется только при условии, если в корректных проводках указанная статья для корреспонденции не запрещена. Например, при начислении работнику оклада и больничного (у которого в справочнике начислений указана статья «ПР/НЕТРУД»), будет сделано три проводки:

Д44 К70 — оклад

Д44 К70 — больничный за счет предприятия

Д69 К70 — больничный за счет ФСС

У первой будет указана статья зарплаты подразделения (например «ОТ/ЗП/ПТ»), у второй статья больничного «ПР/НЕТРУД» как разрешенная в корректных проводках, у третьей никакой статьи указано не будет.

•Комментарий к данному виду начисления вводится вручную.

Теперь рассмотрим использование формул в справочнике видов начислений заработной платы.

При заполнении поля Расчетная формула вида начисления могут быть использованы следующие формулы:

|

Переменная |

Описание |

|

СТ |

Ставка начисления, указанная в приказе (в версии ПРОФ) или карточке сотрудника (в версии Стандарт). |

|

ПЦ% |

Процент начисления, указанный в приказе (в версии ПРОФ) или карточке сотрудника (в версии Стандарт). |

|

ОВР |

Отработано времени (дней или часов в зависимости от учета времени в графике). |

|

РД |

Отработано дней. |

|

РЧ |

Отработано часов. |

|

ЧДО2 |

Отработано часов переработки до 2-х часов в день. |

|

ЧСВ2 |

Отработано часов переработки свыше 2-х часов в день. |

|

ВЧ |

Отработано часов выходных и праздничных. |

|

НЧ |

Отработано часов ночных. |

|

ОЧ |

Отработано часов особых (вредных). |

|

РЧМ |

Рабочих часов в месяце по графику работы сотрудника. |

|

РДМ |

Рабочих часов в месяце по графику работы сотрудника. |

|

ФВР |

Фонд рабочего времени (дней или часов в зависимости от учета времени в графике). |

|

НОРМА() |

Значение нормы по коду из справочника «Администрирование | Ставки и нормы». При выборе этой формулы откроется список доступных ставок и норм. Например: НОРМА(опрПособиеРанниеСроки). |

|

ОТ_ОБРАТНОГО() |

Расчет зарплаты «от обратного». Например: ОТ_ОБРАТНОГО(СТ). |

|

РЧМГ() |

Количество рабочих часов в месяц по указанному графику работы. Например: РЧМГ(«01»). |

|

РДМГ() |

Количество рабочих дней в месяц по указанному графику работы. Например: РДМГ(«01»). |

|

ФВРГ() |

Фонд рабочего времени (дней или часов в зависимости от учета времени в графике) по указанному графику работы. Например: ФВРГ(«01»). |

|

ВЫВОД_ОТЛАДКИ() |

Выводит диагностическое сообщение в окно сообщений (для отладки формул). Функция возвращает переданный ей параметр. Например: ВЫВОД_ОТЛАДКИ(ОЧ * СТ). |

|

ЧАСЫ() |

Специальная функция для выделения в формуле часов, которые идут в расчетные листки. Функция возвращает переданный ей параметр. Например: ЧАСЫ(ЧДО2)*(ГРУППА0+ГРУППА1)/(РЧ-ЧДО2-ЧСВ2-НЧ-ВЧ). |

|

ДАТА_Н, ДАТА_К |

Дата начала и дата конца расчета. |

|

?(ОСН,,) |

Расчет идет по основной должности — ДА или НЕТ. |

|

?(ДЛЖ=»»,,) |

Код должности сотрудника, по которой идет расчет. |

|

?(ГРВ=»»,,) |

Код графика рабочего времени сотрудника, по которому идет расчет. |

|

?(ПОДР=»»,,) |

Код подразделения сотрудника, по которому идет расчет. |

|

?(ШТ=,,) |

Вид штатности сотрудника (штШТ, штГД, штСМ), по которому идет расчет. |

|

КОЭФ |

Коэффициент рабочего времени. |

|

НАЧ*** |

Сумма по другому начислению. |

|

ТАР*** |

Ставка по другому начислению. С ее помощью можно получить доступ к параметру «СТ» — «Ставка начисления» другого начисления. |

Пример 1

Виды начислений и соответствующие им формулы расчета:

Тариф месячный. Оклад — ?(РД=0,СТ*РЧ*ПЦ%/РЧМ,СТ*РД*ПЦ%/РДМ);

Дневная ставка — СТ*РД*ПЦ%.

|

|

Замечание! Программисты, знающие внутренний язык программы, могут добавлять свои специализированные функции расчета зарплаты, не предусмотренные стандартной версией. Для этого используется специальная библиотека z_formulas.lib, в которую расчеты добавляют в виде функций. Добавление своих функций никак не повлияет на возможности последующих обновлений программы. |

Пример 2

Если сотрудник работает неполный день (например 0,5 ставки) и ему надо начислять ровно половину оклада (не подходит вариант расчета в часах для месяца, где есть предпраздничные дни), то:

•в справочнике Виды начислений з/п для Оклада (или своего начисления с аналогичной Расчетной формулой) измените Расчетную формулу, добавив *КОЭФ;

•в Приказе о приеме (переводе) укажите График СТАНДАРТ (или свой график, учет по которому в днях), Коэффициент рабочего времени 0,5 и полный Оклад (или свое начисление с аналогичной Расчетной формулой).

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ) Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Часть вторая утратила силу с 1 сентября 2007 года. — Федеральный закон от 20.04.2007 N 54-ФЗ. Тарифная ставка — фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат. Оклад (должностной оклад) — фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат. Базовый оклад (базовый должностной оклад), базовая ставка заработной платы — минимальные оклад (должностной оклад), ставка заработной платы работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящим в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Если ЗП ниже МРОТ

Согласно ТК РФ, МРОТ установлен на всей территории страны одновременно и не может быть меньше, чем прожиточный минимум. В 2016 г. в РФ МРОТ составляет 6204 р. в месяц. Зарплата любого сотрудника за месяц, если он полностью отработал свои часы, не должна быть ниже этой суммы. Статья 129 ТК РФ определяет зарплату как материальную награду за труд. Зависит её размер от квалификации сотрудника и сложности самой работы. В величину ЗП входят также компенсационные выплаты, надбавки, доплата. Ст 129 ТК РФ также даёт определение окладу — это фиксированная величина оплаты труда, без учёта компенсаций и стимулирующих выплат (например, премий). Итак, понятия зарплата более широкое, поскольку включает в себя, кроме оклада, стимулирующие и социальные выплаты. Так, при выявлении соответствия МРОТу, за основу берётся не только оклад, который может быть и ниже 6204 р. в месяц, но и все премии и дополнительные денежные начисления. Однако ТК РФ в ст 133.1 предусматривает для субъектов РФ возможность региональными соглашениями устанавливать собственный замер минимальной ЗП на своей территории. И в Санкт-Петербурге такой размер в 2016 году равен 11 700 руб. в месяц. Все работодатели Санкт-Петербурга присоединяются к региональному соглашению по умолчанию, если только в течение месяца со дня его опубликования не подадут письменный мотивированный отказ. Поэтому, если петербургская организация вовремя не отказалась от присоединения к соглашению, то она обязана выплачивать своим работникам в 2016 году месячную зарплату не ниже 11 700 р. Это при условии, что сотрудник полностью отработал свои трудовые часы. За нарушение трудовых норм и установление зарплаты ниже МРОТ предусмотрена администр. ответственность. Это штраф от 1000 до 5000 руб. для долж. лиц, от 30 000 до 50 000 руб. для юр. лиц (ст 5.27 КоАП).

Снижение ЗП из-за опоздания

Работник обязан соблюдать рабочий распорядок времени и вовремя являться на службу. Соблюдение трудовой дисциплины — обязательная норма, которую сотрудник обязался выполнять при подписании договора. За дисциплинарный проступок закон предусматривает три вида взысканий: замечание, выговор и увольнение (ст 192 ТК РФ). Список этот исчерпывающий. Роструд разъясняет, что опоздание без уважительных причин есть ни что иное, как дисциплинарный проступок. Работник в этом случае нарушает условия договора — режим рабочего дня. Получается, что опоздание может повлечь даже увольнение. Но в праве ли работодатель не увольнять сотрудника, не делать ему выговор или замечание, а вместо этого уменьшить сумму зарплаты? Статья 129 ТК РФ указывает, что ЗП — это награда за труд, которая зависит напрямую от квалификации работника и качества выполняемой им работы. Доплаты, надбавки и стимулирующие суммы выплат входят в размер зарплаты. Оклад — это чётко установленный, неизменный размер оплаты труда без учёта дополнительных выплат (ч 4 ст 129 ТК РФ). Правила премирования и доплат помимо оклада прописываются локальными актами организаций. ТК РФ содержит еще одно правило, по которому при невыполнении норм или неисполнении обязанностей по вине работника нормируемая часть выплат (то есть оклад) перечисляется ему за вычетом объема невыполненной работы (ст 155 ТК РФ). Оклад выплачивается из расчёта реально выполненного объема работы. Получается, что работодатель имеет право не делать работнику выговор и не увольнять его, а вместо этого уменьшить сумму его оклада на размер оплаты тех часов, которые сотрудник не отработал. Итак, неявка на работу в форме опоздания может повлечь уменьшение выплаченной суммы ЗП по итогам месяца. Кроме того, работодатель вправе применить и более суровые меры, вплоть до увольнения.

Невыплата премии

Величину зарплаты определяет работодатель в соответствии со своей системой. Размер ЗП не может трудовым договором устанавливаться ниже, чем предусматривает ТК РФ. По ст 57 ТК РФ величина вознаграждения за труд — обязательный пункт труд. договора. В нем указываются как размер оклада, так и размеры поощрительных выплат и надбавок. Ст 129 ТК РФ определяет зарплату как сумму, состоящую из 3-х частей: награды за работу, компенсации и стимулирующих выплат. Выплата премии может не предусматриваться труд. договором вовсе — это зависит от фирмы и условий оплаты труда в ней. Но если премия предусмотрена, то обязанность её непременной выплаты не закреплена в законе. Условия премирования указываются в труд. договоре. И именно от формулировок, прописанных в труд. договоре зависит то, обязан ли работодатель премировать работника. Труд. договор может содержать условие о том, что премия «может быть выплачена”, и отсылать к внутреннему положению организации о премировании сотрудников. Если в этом документе указано, что выплата премии зависит от решения руководителя и финансовых возможностей фирмы, то, соответственно, руководство вправе премию не платить. Или в договоре может быть установлена прямая связь между результатом труда работника и выплатой премии (например, если премия % от продаж). В этом случае с точки зрения закона при невыплате премии ущемления прав работника не происходит, так как такое условия оплаты труда прописано в его договоре с работодателем. Но пункт об оплате в труд. договоре может быть сформулирован и иначе. Если в труд. договоре сказано, что зарплата состоит из оклада и премии, размер которой также закреплен (это может быть 50% или 100% оклада или конкретная денежная сумма), то невыплата премии нарушит чётко закрепленные права работника. Такой формулировкой работодатель обязывает себя выплачивать премию ежемесячно. Итак, чтобы понять нарушает ли невыплата премии права работника, нужно внимательно ознакомиться труд. договором.

Для эффективной деятельности руководство фирмы должно осуществлять соответствующие действия, побуждающие работников к заинтересованности в своем труде. Мотивация труда — одна из важнейших функций управления кадрами.

Мотивация труда

Мотивация труда — совокупность побудительных сил роста производительной силы труда.

К этим побудительным силам относятся не только материальные выгоды, но и моральные, выражающиеся в удовлетворенности трудом, в престижности труда, в выполнении внутренних человеческих установок, моральных потребностей.

Основными формами стимулирования труда работников на предприятии являются:

- материальные поощрения, в числе которых заработная плата, премии, дополнительная заработная плата, надбавки, доплаты, скидки за услуги, предоставление дополнительных прав, льготы и т. п.;

- материальное наказание снижением, лишением премий, понижением размера заработной платы, штрафами, частичным, полным или повышенным размером возмещения ущерба, нанесенного предприятию, и т. д.;

- моральное поощрение работников путем выражения благодарности, награждения знаками отличия, выдвижения на новые, престижные должности на работе, в том числе в неформальных группах вне работы (кружках, творческих, общественных объединениях), предоставление дополнительных прав (свободный режим работы), привлечение к управлению предприятием и т. п.;

- моральное наказание за упущения и недостатки в работе путем вынесения замечания, выговора, лишения льгот и преимуществ, снятие с престижных должностей, лишение почетных званий и крайняя мера — увольнение с работы.

Заработная плата является основным источником стимулирования и дохода работающих на предприятии. Поэтому ее размеры регулируются государством и руководителями предприятий.

Заработная плата — это часть общественного продукта, которая в денежной форме выдается работнику в соответствии с количеством и качеством затраченного труда.

Основная заработная плата — вознаграждение за выполненную работу в соответствии с установленными нормами труда (тарифные ставки, оклады, сдельные расценки).

Дополнительная заработная плата — вознаграждения за труд сверх установленной нормы, за трудовые успехи и за особые условия труда (доплаты, надбавки, компенсационные выплаты).

Организация оплаты труда

Под организацией оплаты труда понимается совокупность мероприятий, направленных на вознаграждение за труд в зависимости от его количества и качества. При организации труда следует учитывать следующие мероприятия, связанные с нормированием труда, тарифным нормированием заработной платы разработкой форм и систем оплаты труда премированием работников. Нормирование труда основывается на установлении определенных пропорций в затратах труда, необходимых для изготовления единицы продукции или на выполнение заданного объема работы в определенных организационно-технических условиях. Главная задача нормирования труда — разработка и применение прогрессивных норм и нормативов.

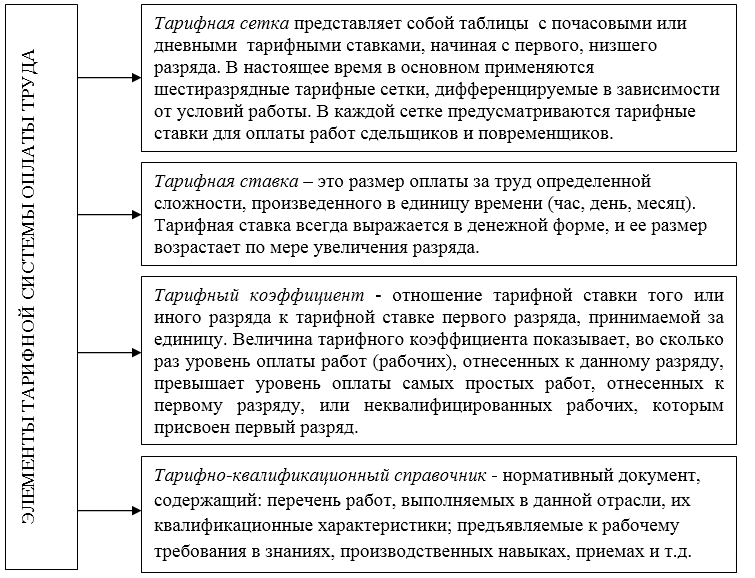

Основные элементы тарифного нормирования заработной платы: тарифные ставки, тарифные сетки, тарифно-квалификационный справочник.

Тарифная ставка — выраженный в денежной форме абсолютный размер оплаты труда за единицу рабочего времени (бывают часовые, дневные, месячные).

Тарифная сетка — шкала, состоящая из тарифных разрядов и тарифных коэффициентов, которые позволяют определить заработную плату любому работнику. В разных отраслях промышленности действуют различные шкалы.

Тарифно-квалификационный справочник — нормативный документ, в соответствии с которым каждому тарифному разряду предъявляются определенные квалификационные требования, т. е. перечисляются все основные виды работ и профессий и необходимые знания для их выполнения.

Элементы заработной платы

В настоящее время основными элементами оплаты труда являются схемы должностных окладов и виды заработной платы. Минимальный размер оплаты труда (формулировка Министерства труда РФ) является социальной нормой и представляет собой низшую границу стоимости неквалифицированной рабочей силы, в расчете на 1 месяц.

Заработная плата ИТР и служащих определяется по штатному расписанию, т. е. на основе схемы должностных окладов и числа работников каждой группы.

Фонд заработной платы учеников определяется из численности и пособия, которое они получают. Отдельно рассчитывается заработная плата рабочих, сдельщиков и повременщиков. Заработная плата рабочих определяется на основании технического нормирования, т. е. на основании разработки норм затрат рабочего времени на единицу продукции. Нормы затрат труда включают нормы времени, нормы выработки, нормы обслуживания. Норма выработки — задание рабочему-сдельщику в производстве продукции требуемого качества в единицу времени в определенных условиях. Норма времени — отрезок рабочего времени (часы, дни), в течение которого рабочий должен произвести определенное количество продукции. Норма обслуживания определяет количество механизмов, которое должен обслуживать данный рабочий (или несколько) в течение смены.

В современных условиях трудовые отношения на фирмах строятся на основе трудовых договоров.

Трудовые договора бывают в форме:

- Трудового соглашения — правовой акт, регулирующий социально-трудовые отношения между работниками и работодателями; заключается на уровне Российской Федерации, субъекта РФ, территории, отрасли и профессии. Трудовое соглашение устанавливается между исполнителем и заказчиком, работником и работодателем.

- Коллективного договора — правовой акт, регулирующий социально-трудовые отношения между работниками организации и работодателем; предусматривает права и обязанности сторон в области социально-трудовых отношений на уровне предприятия.

Трудовой договор (контракт) может заключаться как временный на испытательный срок, на время выполнения работ, на определенный срок или неопределенный (пожизненно).

В настоящее время в зависимости от того, в каких экономических показателях измеряются затраты труда, применяются различные формы оплаты труда. Сдельная заработная плата устанавливается в зависимости от количества и качества затраченного труда. Повременная заработная плата устанавливается в зависимости от времени работы рабочего и его квалификации. При сдельных системах оплаты труда доход работника определяется умножением расценки на объем произведенной продукции. Расценка — это произведение часовой тарифной ставки, соответствующей разряду сложности выполняемой технологической операции или работы, на норму времени. Аккордная оплата труда устанавливается не за каждую производственную операцию, а за весь цикл работ, т. е. за аккордное задание.

В настоящее время в практике фирм общей тенденцией совершенствования систем оплаты и стимулирования труда персонала является применение повременных систем в сочетании с доплатами, премиями за личный вклад работника в увеличение дохода фирмы.

При простой повременной системе труд работника оплачивается только в зависимости от продолжительности времени его работы за тот или иной период.

Контрактная форма оплаты труда является разновидностью бестарифной системы оплаты труда, предполагает заключение договора (контракта) на определенный срок между работодателем и исполнителем.

Основное преимущество контрактной системы — четкое распределение прав и обязанностей как работника, так и руководства предприятия. Эта система достаточно эффективна в условиях рынка. Контракты могут заключаться с руководителями, специалистами, а также с рабочими.

Комиссионная оплата труда основана на договоре комиссии, который заключается между комиссионером и комитентом.

Фонд заработной платы

В состав фонда заработной платы включаются:

- оплата труда в денежной и натуральной формах за отработанное и неотработанное время;

- премии и единовременные поощрительные выплаты;

- стимулирующие доплаты и надбавки;

- компенсационные выплаты, связанные с режимом работы и условиями труда;

- выплаты на питание, жилье, топливо, носящие регулярный характер.

В состав фонда заработной платы включаются выплаты за неотработанное время:

- оплата льготных часов подростков;

- оплата учебных отпусков;

- оплата выполнения государственных и общественных обязанностей;

- оплата простоев не по вине работника;

- оплата за время вынужденного прогула;

- оплата за период обучения работников, направленных на повышение квалификации или обучение вторым профессиям;

- оплата донорам за дни обследования, сдачи крови.

К единовременным поощрительным выплатам относятся:

- вознаграждение по итогам года;

- разовые премии независимо от источников их выплаты;

- компенсации за неиспользованный отпуск;

- материальная помощь, предоставленная всем или большинству работников;

- вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет;

- другие единовременные выплаты, включая стоимость подарков.

К выплатам социального характера относятся:

- надбавки к пенсиям, работающим в организации, единовременные пособия уходящим на пенсию;

- оплата путевок работникам и членам их семей за счет средств организации;

- компенсации женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком;

- выходное пособие при прекращении трудового договора;

- материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на погребение и т. д.;

- оплата стоимости проезда работников и членов их семьи к месту отдыха и обратно;

- оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом;

- стипендии, выплачиваемые за счет средств организации.

Формы и системы заработной платы

Номинальная заработная плата — сумма денег, полученная за определенный период времени. Номинальная заработная плаза не отражает уровня цен, поэтому её увеличение не означает реального роста уровня жизни.

Реальная заработная плата — кол-во товаров и услуг, которое можно приобрести на номинальную зарплату.

Реальная заработная плата = (номинальная заработная плата) / (индекс потребительских цен)

Изучение динамики заработной платы проходит с использованием индексов.

Индивидуальный индекс заработной платы можно определить по формуле:

- — заработная плата в текущем (отчетном) периоде

- — заработная плата в базовом (предыдущем) периоде

Заработная плата может выплачиваться как за проработанное, так и неотработанное время.

Для определения размера оплаты труда с учетом его сложности и условий труда различных категорий работников большое значение имеет тарифная система.

Тарифная система — это совокупность норм, включающая тарифно-квалификационные справочники, тарифные ставки, должностные оклады.

Тарифно-квалификационный справочник содержит подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя.

Тарифная ставка — это размер оплаты за труд определенной сложности, произведенный в единицу времени.

Различают две основные системы оплаты труда: сдельную и повременную.

Сдельная форма оплаты труда

Сдельная система оплаты труда производится по сдельным расценкам в соответствии с количеством произведенной продукции (работ, услуг). Она подразделяется на:

1. Прямую сдельную (заработок работнику устанавливается по заранее установленной расценке за каждый вид услуг или произведенной продукции);

Пример: часовая ставка рабочего 30 руб. Норма времени на изготовление единицы продукции 2 часа. Расценка за единицу продукции 60 руб. (30 * 2). Рабочий изготовил 50 деталей.

- Расчет: 60 руб. * 50 деталей = 3000 руб.;

2. Сдельно-прогрессивную (выработка работника в пределах нормы оплачивается по установленным расценкам, сверх нормы оплата производится по повышенным сдельным расценкам).

Пример: расценка за единицу продукции при норме 100 единиц 40 руб. Свыше 100 единиц расценка увеличивается на 10%. Фактически рабочий изготовил 120 единиц.

- Расчет: 40 * 100 + (40 * 110% * 20) = 4880 руб.;

3. Сдельно-премиальную (заработная плата складывается из заработка по основным расценкам и премии за выполнение условий и установленных показателей премирования).

Пример: расценка за единицу продукции 50 руб. По положению о премировании предприятия, в случае отсутствия брака выплачивается премия в размере 10% заработка. Фактически рабочий изготовил 80 единиц.

- Расчет: 50 * 80 + (4000 * 10%) = 4400 руб.;

4. Косвенно-сдельную (заработок зависит от результатов труда работников).

Пример: оплата труда работнику установлена 15% от заработной платы, начисленной бригаде. Заработок бригады составил

15000 руб.

- Расчет: 15000 * 15% = 2250 руб.;

5. Аккордную (размер оплаты устанавливается за весь комплекс работ).

Повременная форма оплаты труда

Повременной называется такая форма оплаты труда, при которой заработная плата работникам начисляется по установленной тарифной сетке или окладу за фактически отработанное время.

При повременной оплате труда заработок рабочего времени определяется умножением часовой или дневной тарифной ставки на количество отработанных часов или дней.

Повременно-премиальная система оплаты труда имеет две формы:

1. Простую повременную (часовая тарифная ставка умножается на количество отработанных часов).

Пример: оклад работника 2000 руб. В декабре из 22 рабочих дней он отработал 20 дней.

- Расчет: 2000 : 22 * 20 = 1818,18 руб.;

2. Повременно-премиальную (устанавливается процентная надбавка к месячной или квартальной заработной плате).

Пример: оклад работника 2000 руб. Условиями коллективного договора предусмотрена выплата ежемесячной премии в размере 25% от заработной платы.

- Расчет: 2000 + (2000 * 25%) = 2500 руб.

Оплата труда руководителей, специалистов и служащих производится на основе должностных окладов, установленных администрацией организации в соответствии с должностью и квалификацией работника.

В дополнение к системам оплаты труда может устанавливаться вознаграждение работникам организаций по итогам готовой работы. Размер вознаграждения определяется с учетом результатов труда работника и продолжительности его непрерывного стажа работы в организации.

Администрация предприятия может осуществлять доплаты в связи с отклонениями от нормальных условий работы в соответствии с действующим законодательством.

Ночным считается время с 22 часов до 6 часов утра. Оно фиксируется в табеле каждый час ночной работы, оплачивается в повышенном размере.

К работе в ночное время не допускаются: подростки до 18 лет, беременные женщины, женщины, имеющие детей в возрасте до трех лет, инвалиды.

Оплата за работу в ночное время производится в размере 20% тарифной ставки рабочего повременщика и сдельщика, а при многосменном режиме работы — в размере 40%.

Сверхурочными считаются работы сверх установленной продолжительности рабочего дня. Работа в сверхурочное время оформляется нарядами или таблицами. Сверхурочные работы не должны превышать четырех часов в течение двух дней подряд или 120 часов в год.

Работа в сверхурочное время оплачивается за первые два часа не менее чем в полуторном размере, а за последующие часы — не менее чем в двойном размере. Компенсация сверхурочных работ отгулом не разрешается.

В праздничные дни допускаются работы, приостановка которых невозможна по производственно-техническим условиям.

При совпадении выходного и праздничного дней выходной день переносится на следующий после праздничного рабочий день. По желанию работника, работающего в праздничный день, ему может быть предоставлен другой день отдыха.

Работа в праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам — не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по часовым или дневным ставкам — не менее двойной часовой или дневной ставки;

- работникам, получающим месячный оклад, — не менее одинарной часовой или дневной ставки сверх оклада.

Размер доплат за совмещение профессий в одной и той же организации или выполнение обязанностей временно отсутствующего работника устанавливается администрацией организации.

При выполнении работ различной квалификации труд рабочих-повременщиков, а также служащих оплачивается по работе более высокой квалификации. Труд рабочих-сдельщиков — по расценкам выполняемой работы.

При переводе работника на нижеоплачиваемую работу за ним сохраняется его прежний средний заработок в течение двух недель со дня перевода.

В тех случаях, когда в результате перевода работника уменьшается заработок по независящим от него причинам, производится доплата до прежнего среднего размера зарплаты в течение двух месяцев со дня перемещения.

Время простоя оформляется листком о простое, где указывается: время простоя, причины и виновники.

Простой по вине работника не оплачивается, а не по вине работника — в размере 2/3 тарифной ставки установленного работнику разряда.

Простои могут быть использованными, т. е. рабочие на это время получают новое задание или назначаются на другую работу. Оформляется работа выпиской нарядов и в листке о простое указывается номер наряда и отработанное время.

Различают брак: исправимый и неисправимый, а также брак по вине работника и по вине организации.

Брак не по вине работника оплачивается в размере 2/3 тарифной ставки повременщика соответствующего разряда за время, которое должно быть затрачено на эту работу по норме.

Брак оформляется актом. Если рабочий допустил брак и сам его исправил, то акт не составляется. При исправлении брака другим рабочим выписывается наряд на сдельную работу с пометкой об исправлении брака.

Заработная плата за неотработанное время

К оплате за неотработанное время относятся: оплата ежегодных отпусков, основного и дополнительных, оплата учебных отпусков, выплата компенсации за отпуск при увольнении, выплата выходного пособия при увольнении, оплата простоев не по вине работника, оплата за время вынужденного прогула, оплата льготных часов кормящих матерей.

Порядок предоставления и оплаты ежегодных и дополнительных отпусков

Ежегодный оплачиваемый отпуск предоставляется работникам продолжительностью не менее 24 рабочих дней в расчете на шестидневную рабочую неделю или не менее 28 календарных дней. В первый год работы сотрудника на предприятии ему могут предоставить отпуск не ранее, чем через 6 месяцев после начала работы.

Временные и сезонные работники имеют право на оплачиваемый отпуск на общих основаниях. Но если временные работники по трудовому договору отработали до 4 месяцев, а сезонные работники — до 6 месяцев, то они не имеют право на отпуск. Надомным работникам отпуск предоставляется на общих основаниях.

Работникам, совершившим прогул без уважительной причины, оплачиваемый отпуск уменьшается на число дней прогула.

Некоторые категории работников пользуются правом на удлиненный отпуск. К таким категориям относятся: работники моложе

18 лет, работники учебных заведений, детских учреждений, научно-исследовательских учреждений, другие категории работников, продолжительность отпуска которых устанавливается в соответствии с законодательными актами.

Дополнительный ежегодный отпуск предоставляется: работникам с ненормированным рабочим днем, работникам Крайнего Севера и приравненных к ним местностей, работникам, занятым на работах с вредными условиями труда.

Если работник заболел в период нахождения в очередном отпуске, то на дни болезни отпуск продлевается.

Если работник заболел в период нахождения в дополнительном отпуске, то отпуск не продлевается и на другой срок не переносится.

При наступлении срока отпуска по беременности и родам в период очередного отпуска последний прерывается и предоставляется в любое другое время по желанию работницы.

Если работник увольняется до окончания того рабочего года, в счет которого он уже получил отпуск, то с него удерживается сумма за неотработанные дни отпуска.

Удержания за нетрудоспособные дни отпуска не производятся в случаях: если при увольнении работнику не причитается выплат, призыва работника на военную службу, сокращения штата организации, а также в случае ликвидации, ухода на пенсию, направления на учебу, неявки на работу более четырех месяцев подряд вследствие временной нетрудоспособности, несоответствия работника занимаемой должности.

Пример: расчет за время очередного отпуска, когда все месяцы расчетного периода отработаны полностью.

Работник уходит в отпуск в мае месяце. Расчет за отпуск производится из расчета трех предшествующих месяцев: февраль, март, апрель.

Фактически начисленные суммы очередных и дополнительных отпусков, компенсаций за использованные отпуска включаются в издержки производства и обращения.

Организации для начисления отпусков могут создавать резерв, который учитывается на счете 96 «Резерв предстоящих расходов». При формировании резерва делается проводка: дебет счета 20 «Основное производство» и кредит счета 96 «Резерв предстоящих расходов». При фактическом уходе работников в отпуск: дебет счета 96 и кредит счета 70 «Расчеты по оплате труда». Процент отчислений в резерв определяется как отношение суммы, необходимой на оплату отпусков в предстоящем году, к общему фонду заработной платы на предстоящий год.

Пример: годовой фонд заработной платы организации — 90000000 руб., сумма на оплату отпускных — 6300000 руб., процент ежемесячных отчислений в резерв на отпуска — 6300000 : 90000000 * 100% = 7%.

Ежемесячные отчисления в резерв на оплату труда рассчитываются по формуле: 3П + ФСС + ПФ + ФОМС : 100% * Пр,

- где ЗП — фактическая заработная плата, начисленная за отчетный период;

- ФСС — отчисления в Фонд социального страхования РФ;

- ПФ — отчисления в Пенсионный фонд РФ;

- ФОМС — отчисления в Фонд обязательного медицинского страхования РФ;

- Пр — процент ежемесячных отчислений.

Расчет пособия по временной нетрудоспособности

Основанием для выплаты пособия служит листок нетрудоспособности, выданный лечебным учреждением. Пособие по временной нетрудоспособности выдается с первого дня уплаты трудоспособности. При бытовой травме пособие выдается с шестого дня нетрудоспособности. Если травмы стали результатом стихийного бедствия, пособие выдается за весь период нетрудоспособности.

Пособие по временной нетрудоспособности вследствие трудового увечья и профессионального заболевания выплачивается в размере полного заработка, а в остальных случаях — в зависимости от продолжительности непрерывного трудового стажа, считая несовершеннолетних детей-иждивенцев. Так, при стаже менее 5 лет — 45% от фактической зарплаты, от 5 до 8 лет — 65% и свыше 8 лет — 85%.

Расчет размера выплачиваемого пособия по временной нетрудоспособности производится на основе среднего заработка. Для расчета среднего заработка нужно сложить суммы, которые были начислены сотруднику за предыдущие 12 месяцев, и разделить результат на число дней, отработанных за этот период. Этот порядок установлен статьей 139 Трудового кодекса РФ.

Если в расчетном периоде сотрудник не получал зарплату или вообще на работал, тогда средний заработок рассчитывают исходя из выплат за предыдущий период, равный расчетному. Если сотрудник еще не отработал на предприятии 12 месяцев, в расчет нужно брать лишь те месяцы, когда он уже трудился.

Пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности.

Для выплаты пособия женщинам выдается справка из женской консультации о постановке на учет. Выплачивается пособие одновременно с пособием по беременности и родам. При ликвидации организации единовременное пособие выплачивается за счет средств Фонда социального страхования РФ в размере месячной минимальной заработной платы. Выплата пособия производится за счет средств социального страхования.

Рекомендация 187

РЕКОМЕНДАЦИЯ О ЗАРАБОТНОЙ ПЛАТЕ И

ПРОДОЛЖИТЕЛЬНОСТИ РАБОЧЕГО ВРЕМЕНИ МОРЯКОВ

И УКОМПЛЕКТОВАНИи СУДОВ ЭКИПАЖАМИ

Генеральная конференция Международной организации труда,

созванная в Женеве Административным советом Международного бюро труда и собравшаяся 8 октября 1996 года на свою 84-ю сессию,

принимая во внимание положения Конвенции 1949 года об охране заработной платы, Конвенции 1970 года об установлении минимальной заработной платы, Конвенции 1976 года об оплачиваемых отпусках морякам, Конвенции 1976 года о минимальных нормах в торговом флоте, Конвенции (пересмотренной) 1987 года о репатриации моряков, Конвенции 1992 года о защите требований трудящихся в случае неплатежеспособности их предпринимателя и Международной конвенции 1993 года о привилегированных требованиях и ипотечном залоге,

постановив принять ряд предложений по пересмотру Конвенции (пересмотренной) 1958 года о заработной плате, рабочем времени и составе судового экипажа и Рекомендации 1958 года о заработной плате, рабочем времени и составе судового экипажа, что является вторым пунктом повестки дня сессии, и

решив придать этим предложениям форму рекомендации, дополняющей Конвенцию 1996 года о продолжительности рабочего времени моряков и укомплектовании судов экипажами,

принимает сего двадцать второго дня октября месяца одна тысяча девятьсот девяносто шестого года следующую рекомендацию, которая может именоваться Рекомендацией 1996 года о заработной плате и продолжительности рабочего времени моряков и укомплектовании судов экипажами.

I. Сфера применения и определения

1. 1) Настоящая Рекомендация применяется ко всем морским судам, находящимся как в государственной, так и в частной собственности, которые зарегистрированы на территории государства-члена и обычно занимаются торговыми морскими операциями.

2) Компетентный орган должен применять положения настоящей Рекомендации к коммерческому морскому рыболовству в той мере, в которой он считает это практически осуществимым после консультаций с представительными организациями владельцев рыболовных судов и рыбаков.

3) В случае возникновения сомнений в отношении того, может ли то или иное судно рассматриваться как морское или как занимающееся торговыми морскими операциями или коммерческим морским рыболовством применительно к настоящей Рекомендации, данный вопрос должен решаться компетентным органом после консультаций с заинтересованными организациями судовладельцев, моряков и рыбаков.

4) Настоящая Рекомендация не применяется к деревянным судам традиционной постройки, таким как плоскодонные шлюпки и джонки.

2. Применительно к настоящей Рекомендации:

а) термин «основная заработная плата или основная оплата труда» означает выплату, независимо от ее структуры, за работу в течение нормального рабочего времени; она не включает выплаты за сверхурочную работу, премии, пособия, оплату отпуска или какое-либо другое дополнительное вознаграждение;

b) термин «компетентный орган» означает министра, правительственное ведомство или другой орган власти, уполномоченный издавать нормативные акты, приказы или инструкции, имеющие обязательную силу в отношении заработной платы, продолжительности рабочего времени или времени отдыха моряков или укомплектования судов экипажами;

c) термин «твердо установленная заработная плата» означает заработную плату, которая включает основную заработную плату и другие связанные с ней выплаты; твердо установленная заработная плата может включать компенсацию за всю выполненную сверхурочную работу и все другие связанные с ней выплаты, или может включать только определенные виды выплат с их частичным суммированием;

d) термин «рабочее время» означает время, в течение которого моряк обязан выполнять работу в интересах судна;

e) термин «сверхурочное время» означает время, в течение которого выполняется работа сверх нормальной продолжительности рабочего времени;

f) термин «моряк» означает любое лицо, определенное таким образом национальным законодательством или коллективными договорами, которое работает по найму в любом качестве на борту морского судна, к которому применяется настоящая Рекомендация;

g) термин «судовладелец» означает собственника судна или любую другую организацию или лицо, например управляющего или фрахтователя судна без экипажа, которому судовладелец передает ответственность за эксплуатацию судна и который тем самым соглашается взять на себя все сопутствующие ей функции и обязанности.

II. Заработная плата моряков

3. Для моряков, вознаграждение которых включает отдельную компенсацию за выполненную сверхурочную работу:

a) для цели расчета заработной платы нормальная продолжительность рабочего времени в открытом море и в порту не должна превышать восьми часов в день;

b) для цели расчета сверхурочного времени количество нормальных рабочих часов в неделю, за которые причитается основная заработная плата, должно устанавливаться национальным законодательством, если оно не определяется в коллективных договорах, но не должно превышать 48 часов в неделю; коллективные договоры могут предусматривать другие, но не менее благоприятные условия;

c) ставка или ставки компенсации за сверхурочную работу, которые должны быть как минимум на 25 процентов выше часовой ставки основной заработной платы, должны устанавливаться национальным законодательством или коллективными договорами;

d) капитан или лицо, назначенное капитаном, должны вести учет всей сверхурочной работы, который должен заверяться моряком через регулярные промежутки времени.

4. Для моряков, заработная плата которых полностью или частично твердо установлена:

a) в коллективном договоре, трудовом договоре или извещениях о приеме на работу должен четко указываться размер вознаграждения, выплачиваемого моряку, и, в случае необходимости, количество рабочих часов, которое моряк должен отработать за это вознаграждение, а также все дополнительные выплаты, которые могут причитаться дополнительно к твердо установленной заработной плате, с указанием оснований их выплаты;

b) в случае почасовой оплаты за сверхурочную работу, выполненную сверх количества часов, за которые причитается твердо установленная заработная плата, почасовая ставка должна быть как минимум на 25 процентов выше основной ставки, соответствующей нормальной продолжительности рабочего времени, как она определена в пункте 3; тот же принцип должен применяться в случае, если оплата сверхурочной работы включена в твердо установленную заработную плату;

c) размер той части полностью или частично твердо установленной заработной платы, которая соответствует нормальной продолжительности рабочего времени, как она определена в пункте 3 а), должен быть не ниже действующей ставки минимальной заработной платы;

d) для моряков, чья заработная плата частично твердо установлена, учет всех отработанных сверхурочных часов должен вестись и заверяться, как это предусматривается в пункте 3 d).

5. Национальное законодательство или коллективные договоры могут предусматривать компенсацию за сверхурочную работу или работу, выполненную в течение еженедельного выходного дня и в праздничные дни, посредством предоставления как минимум эквивалентного периода времени, свободного от службы или от обязанности находиться на борту, или посредством дополнительного отпуска вместо денежного вознаграждения, или каким-либо иным образом.

6. Национальное законодательство, принятое после консультаций с представительными организациями моряков и судовладельцев, или, в зависимости от обстоятельств, коллективные договоры должны учитывать следующие принципы:

a) равное вознаграждение за труд равной ценности должно применяться ко всем морякам, занятым на одном судне, без какой-либо дискриминации по признаку расы, цвета кожи, пола, вероисповедания, политических взглядов, национальности или социального происхождения;

b) текст трудового договора или иного договора, указывающего действующие ставки или сумму заработной платы, должен находиться на борту судна; информация о сумме или ставках заработной платы должна предоставляться каждому моряку либо посредством выдачи ему по крайней мере одной заверенной копии с соответствующей информацией на языке, который ему понятен, либо вывешивания копии договора на доступном для экипажа месте, либо любым другим подходящим способом;

c) заработная плата должна выплачиваться в валюте, имеющей законное обращение в данной стране; в зависимости от обстоятельств, выплаты могут осуществляться банковским переводом, банковским чеком, почтовым чеком или денежным переводом;

d) заработная плата должна выплачиваться ежемесячно или через какие-либо другие регулярные промежутки времени, а при прекращении трудовых отношений причитающееся вознаграждение должно быть выплачено без неоправданных задержек;

e) компетентные органы должны налагать адекватные санкции или принимать иные соответствующие защитные меры, если судовладельцы неоправданно задерживают или не производят выплату всего причитающегося вознаграждения;

f) заработная плата должна выплачиваться непосредственно моряку или переводиться на банковский счет, указанный моряком, если последний не дал каких-либо иных указаний в письменной форме;

g) с учетом требований подпункта h), судовладелец не должен никоим образом ограничивать свободу моряка распоряжаться своим вознаграждением;

h) удержания из вознаграждения возможны только в тех случаях, когда:

i) это прямо предусмотрено в национальном законодательстве или соответствующем коллективном договоре;

ii) моряк был информирован в наиболее подходящей, по мнению компетентного органа, форме об условиях, при которых такие удержания осуществляются; а также

iii) в сумме они не выходят за предел, установленный национальным законодательством, коллективными договорами или судебными решениями в отношении осуществления таких удержаний;

i) никаких удержаний не должно производиться из суммы вознаграждения моряка за принятие его на работу или сохранение за ним его рабочего места;

j) компетентный орган должен иметь полномочия инспектировать торговые лавки и службы на борту судна для обеспечения того, чтобы практиковались справедливые и разумные цены в интересах моряков; а также

k) в той мере, в которой требования моряков в отношении заработной платы и других сумм, причитающихся им в связи с их работой, не обеспечиваются в соответствии с положениями Международной конвенции 1993 года о привилегированных требованиях и ипотечном залоге, такие требования должны быть защищены в соответствии с Конвенцией Международной организации труда 1992 года о защите требований трудящихся в случае неплатежеспособности их предпринимателя.

7. Государство-член должно, после консультаций с организациями судовладельцев и моряков, принять процедуры для расследования жалоб, касающихся всех вопросов, затрагиваемых в настоящей Рекомендации.

III. Минимальная заработная плата

8. 1) Без ущерба для принципа свободного ведения коллективных переговоров государство-член должно после консультаций с представительными организациями судовладельцев и моряков вводить процедуры определения минимальной заработной платы моряков. Представительные организации судовладельцев и моряков должны участвовать в проведении таких процедур.

2) При введении таких процедур и установлении минимальной заработной платы должное внимание следует уделять международным трудовым нормам, касающимся установления минимальной заработной платы, а также следующим принципам:

a) размер минимальной заработной платы должен учитывать особенности труда моряков, штатную численность экипажей судов и нормальную продолжительность рабочего времени моряков; а также

b) размер минимальной заработной платы должен корректироваться с учетом изменений стоимости жизни и нужд моряков.

3) Компетентный орган должен обеспечивать:

a) через систему надзора и санкций выплату заработной платы, размер которой был бы не ниже установленной ставки или ставок; а также

b) чтобы каждый моряк, получивший вознаграждение по ставкам ниже минимальной заработной платы, мог посредством недорогостоящих и ускоренных судебных или иных процедур взыскать сумму, которую он недополучил.

IV. Минимальная ежемесячная основная заработная плата

или оплата труда квалифицированных матросов

9. Применительно к данной части настоящей Рекомендации термин «квалифицированный матрос» означает любого моряка, который признается обладающим необходимой квалификацией для выполнения любых обязанностей, которые могут потребоваться от моряка, несущего службу на палубе, кроме обязанностей руководителя или специалиста, или означает любого моряка, который определен как квалифицированный матрос в соответствии с национальными законодательством и практикой, или коллективным договором.

10. Основная заработная плата за календарный месяц службы квалифицированного матроса должна быть не меньше суммы, периодически устанавливаемой Паритетной морской комиссией или другим органом, уполномоченным Административным советом Международного бюро труда. По решению Административного совета Генеральный директор МБТ должен извещать государства-члены Международной организации труда о каждом пересмотре установленной таким образом суммы. С 1 января 1995 года сумма, установленная Паритетной морской комиссией, составляет 385 долл. США.

11. Ничто в данной части настоящей Рекомендации не должно рассматриваться как наносящее ущерб договоренностям, достигнутым между судовладельцами или их организациями и организациями моряков в отношении регулирования минимальных норм и условий занятости, при условии, что эти нормы и условия признаны компетентным органом.

V. Влияние на более раннюю Рекомендацию

12. Настоящая Рекомендация заменяет Рекомендацию 1958 года о заработной плате, рабочем времени и составе судового экипажа.

Виды оплаты труда

Оплата труда имеет два вида:

- Основная заработная плата. Начисляется работнику в зависимости от отработанного времени, количества и качества выполненной работы, тарифной ставке или окладам, оплата по сдельным расценкам, премиальные выплаты, доплаты за особые условия работы (работа в ночное время, бригадирские надбавки, компенсация простоев не по вине работника и т.п.);

- Дополнительная заработная плата включает в себя выплаты за неотработанное время, которые регулируются на законодательном уровне (оплата отпусков, перерывов для кормящих матерей, льготного времени работы несовершеннолетних, оплата неиспользованного отпуска и т.д.)

Формы оплаты труда

Существует две формы оплаты труда: повременная и сдельная, которые в свою очередь подразделяются на несколько форм.

-

Повременная форма оплаты труда.

- Простая повременная оплата. Данный вид оплаты производится за определенное количество неотработанного времени и не зависит от количественных характеристик работы. Начисляется путем умножения часовой или дневной ставки на количество в часах или днях отработанного времени. Если работнику установлен оклад, то оплата труда рассчитывается исходя из отработанного времени по размеру оклада в месяц.

- Повременно-премиальная оплата труда. Такая форма оплаты подразумевает, что к расчетам повременной оплаты добавляют премию, оговоренную в трудовом соглашении с работником или закрепленную в других внутренних документах организации.

-

Сдельная оплата труда.

- Прямая сдельная оплата труда. Осуществляется на основании установленных сдельных расценок за единицу произведенных работником изделий или работ. Данная форма оплаты труда также учитывает квалификацию работника.

- Сдельно-премиальная форма оплаты труда. Предусматривает начисление премий за перевыполнение плана выработки или достижения определенных качественных показателей выполненной работы

- Сдельно-прогрессивная форма оплаты труда. Суть данной формы оплаты труда в повышении оплаты за выработку продукции или работ сверх установленной нормы.

-

Косвенно-сдельная форма оплата труда. Производится для работников вспомогательного производства в процентах к заработной плате рабочих основного производства (наладчиков, комплектовщиков, помощников мастеров и др.).

На практике часто применяют смешанные формы оплаты труда. Это касается, прежде всего, работников совмещающих несколько должностей на одном предприятии.

-

Аккордная оплата труда. Применяется для начисления оплаты за комплекс работ или производство определенного объема продукции или работ, а не за конкретную производственную операцию.

Системы оплаты труда

Существует три основные системы оплаты труда:

- тарифная;

- бестарифная;

- смешанная.

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий.

Тарифная система оплаты труда состоит их нескольких элементов (Рис.1):

Рисунок 1. Элементы тарифной системы оплаты труда

Бестарифная система оплаты труда подразумевает неиспользование гарантированных тарифных ставок и должностных окладов. При бестарифной системе оплаты труда, заработная плата работника зависит от конечных результатов работы всего подразделения организации и представляет собой долю в заработанном всем коллективом фонде оплаты труда. Доля заработной платы отдельного работника определяется исходя из квалификации работника и его трудового участия.

Применение бестарифной системы целесообразно при возможности учета результатов труда каждого работника. Данная система положительно сказывается на общей заинтересованности коллектива и каждого работника в отдельности.

Порядок начисления заработной платы

Порядок начисления заработной платы регулируется на законодательном уровне, прежде всего Трудовым Кодексом РФ.

В каждой организации, порядок начисления заработной платы регулируется на основании внутренних локальных актов организации.

- положение об оплате труда;

- штатное расписание;

- приказ о приеме на работу;

- трудовой договор;

- табель учета рабочего времени;

- приказ о поощрении и т.д.

Для избегания нарушений прав работников необходимо придерживаться четких правил по начислению и выплате заработной платы.

Размер заработной платы работника за месяц должен быть равен или быть выше установленного на данный момент минимального размера заработной платы, с учетом районного коэффициента.

Для правильного начисления заработной платы необходимо учесть принятые в организации для каждой должности способы оплаты труда, все виды взысканий и поощрений, налоговые вычеты и различные социальные надбавки.

За отработанный месяц работодатель обязан выдавать работникам расчетные листки, в которых указывается:

- размер начисленной заработной платы;

- надбавки;

- премии;

- положенные вычеты;

- удержанный НДФЛ;

- размер выплаченного аванса;

- остаток задолженности за предприятием.

Замечание 1

Таким образом, начисление заработной платы включает в себя множество аспектов внутреннего порядка оплаты труда, и требований законодательства.