Содержание

- Что следует учитывать лизингополучателю при расторжения договора выкупного лизинга

- Как рассчитать сальдо встречных обязательств

- Как определить показатели, необходимые для расчета сальдо встречных обязательств

- Когда и в каком порядке нужно рассчитать сальдо встречных обязательств

- Что это такое

- Как определяется размер выкупного платежа в лизинге

- Как прописывается в договоре

- Достоинства и недостатки

- Размер выкупной стоимости

- Как избежать судебного спора?

- Рекомендации Минфина РФ

- Финансирование инвестиций посредством лизинга

- Документ

- Как определить размер финансирования

- Как рассчитать плату за финансирование

- При расторжении договора выкупного лизинга нужно урегулировать взаимные обязательства

- Как определить стоимость возвращенного предмета лизинга

- Кто несет риск невыполнения продавцом предмета лизинга своих обязательств

- Что делать в случае гибели или повреждения застрахованного предмета лизинга

- Что делать в случае гибели незастрахованного предмета лизинга

- Посмотреть еще:

- Документ

Что следует учитывать лизингополучателю при расторжения договора выкупного лизинга

Как правило, договор выкупного лизинга прекращает действие в связи с надлежащим исполнением сторонами своих обязательств (ст. 408 ГК РФ). В частности, лизингополучатель вносит все платежи, установленные договором, и становится собственником лизингового имущества (п. 2, абз. 5 п. 10 постановления Пленума ВАС РФ от 14 марта 2014 г. № 17 «Об отдельных вопросах, связанных с договором выкупного лизинга»; далее – постановление № 17).

Однако нередки случаи, когда договор прекращается в связи с его расторжением (по соглашению сторон, по требованию лизингополучателя или лизингодателя, вследствие одностороннего отказа лизингополучателя или лизингодателя). В итоге лизингодатель сохраняет за собой право собственности на лизинговое имущество, а у лизингополучателя возникает обязанность возвратить это имущество лизингодателю (ст. 622 ГК РФ, абз. 4 п. 5 ст. 15, п. 4 ст. 17 Федерального закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)»).

При этом независимо от оснований расторжения договора сторонам нужно:

- соотнести взаимные предоставления по договору, совершенные до момента его расторжения (т. е. рассчитать сальдо встречных обязательств), и

- определить завершающую обязанность одной стороны в отношении другой.

В пункте 3.1 постановления № 17 Пленум ВАС РФ разъяснил, что расторжение договора выкупного лизинга (в т. ч. по причине просрочки внесения лизинговых платежей) не должно приводить к тому, чтобы лизингодатель оказывался в лучшем имущественном положении по сравнению с тем, в котором он находился бы при выполнении лизингополучателем договора в соответствии с его условиями. Этот вывод основан на толковании пунктов 3 и 4 статьи 1 Гражданского кодекса РФ.

В то же время расторжение договора не должно освобождать лизингополучателя от обязанности:

- возвратить лизингодателю полученное финансирование;

- внести плату за финансирование;

- возместить причиненные лизингодателю убытки;

- понести ответственность по иным основаниям, предусмотренным в законе или договоре.

Вопрос: Обязан ли лизингополучатель рассчитывать сальдо встречных обязательств?

Ответ: нет, не обязан, но целесообразно это сделать.

Закон не предусматривает для сторон договора выкупного лизинга обязанность соотносить взаимные предоставления, совершенные до момента расторжения договора. «Необходимость», о которой идет речь в абзаце 3 пункта 3.1 постановления № 17, предусмотрена лишь в отношении судов, рассматривающих споры о последствиях расторжения договора выкупного лизинга.

Однако сальдо встречных обязательств сторонам лучше все же рассчитать самостоятельно.

Это позволит определить, у какой из сторон возникла задолженность в результате расторжения договора и, следовательно, какая сторона вправе предъявить требование.

В итоге у лизингополучателя будет больше шансов совершить одно или несколько из следующих действий:

- Принять правильное решение о том, стоит ли инициировать спор с лизингодателем (например, требовать взыскания неосновательного обогащения).

Ничто не мешает предъявить требование к лизингодателю еще до того момента, как стороны рассчитают сальдо встречных обязательств.

Вместе с тем, надо понимать, что при рассмотрении спора суд, вероятнее всего, учтет правила пункта 3.1 постановления № 17 и будет исходить из соотношения взаимных предоставлений сторон. В итоге может оказаться, что лизингополучатель не только не вправе предъявить требование к лизингодателю, но и сам должен погасить образовавшуюся задолженность.

Чтобы заранее оценить последствия спора с лизингодателем, нужно рассчитать сальдо встречных обязательств.

- Убедить лизингодателя не предъявлять требования к лизингополучателю.

Если сальдо встречных обязательств будет свидетельствовать о том, что задолженность образовалась у лизингодателя (даже несмотря на наличие нарушений со стороны лизингополучателя), лизингодатель может отказаться инициировать спор с лизингополучателем.

- Разрешить спор без обращения в суд.

Если каждая из сторон согласится с правильностью расчета сальдо встречных обязательств, необходимость обращаться в суд может отпасть. Так, сторона, у которой образовалась задолженность, может добровольно перечислить другой стороне денежную сумму в размере рассчитанного сальдо.

Как рассчитать сальдо встречных обязательств

Чтобы определить, у какой из сторон образовалась задолженность при расторжении договора выкупного лизинга, нужно соотнести следующие показатели (т. е. суммы взаимных предоставлений).

| Предоставления со стороны лизингополучателя | Предоставления со стороны лизингодателя |

| 1) сумма всех платежей, внесенных по договору, за минусом суммы авансового платежа (если лизингополучатель выплатил аванс); 2) стоимость лизингового имущества, возвращенного лизингодателю | 1) сумма финансирования, предоставленного лизингополучателю; 2) плата за финансирование до фактического его возврата лизингодателю; 3) сумма убытков лизингодателя и иных санкций, установленных законом или договором |

Таким образом, сальдо встречных обязательств (разница между показателями) рассчитывается по формуле:

| Сальдо встречных обязательств | = | (Стоимость возвращенного имущества + сумма внесенных платежей – авансовый платеж) | – | Сумма финансирования + плата за финансирование + сумма убытков и санкций |

Если сумма предоставлений лизингополучателя превышает сумму встречных предоставлений (т. е. сальдо положительное), лизингополучатель вправе взыскать с лизингодателя образовавшуюся разницу между суммами (п. 3.3 постановления № 17). В противоположной ситуации (сумма предоставлений лизингодателя больше суммы предоставлений лизингополучателя) право на взыскание разницы получает лизингодатель (п. 3.2 постановления № 17).

Если суммы взаимных предоставлений равны, считается, что ни у одной из сторон задолженность не возникла. Это означает, что стороны не вправе предъявить требования друг к другу.

Совет: В некоторых ситуациях лизингополучателю стоит попытаться включить в общую сумму своих предоставлений по договору дополнительные показатели. В частности, имеет смысл настоять на том, чтобы при расчете сальдо встречных обязательств в качестве предоставлений со стороны лизингополучателя были учтены следующие суммы:

1) сумма неустойки или иной санкции – в случае если лизингодатель получил такую сумму от продавца лизингового имущества (п. 6 постановления № 17);

В пункте 6 постановления № 17 Пленум ВАС РФ разъясняет, что при рассмотрении споров о правах лизингодателя по договору купли-продажи лизингового имущества (а также по иным договорам, связанным с предметом лизинга) суд должен:

- исходить из принципа добросовестности (п. 3 ст. 1 ГК РФ);

- принимать во внимание правомерное ожидание лизингополучателя в отношении того, что в будущем он приобретет право собственности на предмет лизинга.

В связи с этим Пленум ВАС РФ приводит пример ситуации, когда лизингополучатель вправе предъявить к продавцу лизингового имущества требования относительно неустойки и иных санкций за просрочку передачи имущества. Такое право принадлежит лизингополучателю, если он:

- несет риск неисполнения продавцом своих обязательств и

- обязан вносить лизинговые платежи независимо от того, получил предмет лизинга во владение или нет.

Впрочем, приведенная ситуация на практике встречается довольно редко.

В то же время эта ситуация описана как частный случай (используется формулировка «в частности»). После такого описания Пленум ВАС РФ делает важный вывод, который распространяется на другие ситуации, когда лизингодатель по договору выкупного лизинга получил сумму неустойки или иной санкции от продавца: «Таким образом, в случае, когда неустойка (иная санкция) за нарушение договора купли-продажи была получена лизингодателем, при расчете сальдо взаимных обязательств она идет в зачет требований лизингодателя к лизингополучателю».

Как именно суды будут толковать данный вывод (относится ли он к любой ситуации, при которой лизингодатель получил неустойку от продавца) – вопрос времени. Вместе с тем, при расчете сальдо встречных обязательств лизингополучателю не будет лишним сослаться на этот вывод и попытаться включить сумму полученной лизингодателем неустойки в сумму предоставлений со стороны лизингополучателя.

2) сумма страхового возмещения – в случае если лизингодатель получил от страховой организации (страховщика по договору страхования предмета лизинга) страховое возмещение в связи с гибелью или повреждением лизингового имущества (п. 7 постановления № 17).

Таким образом, лизингополучателю выгодно, чтобы общая сумма его предоставлений по договору рассчитывалась по формуле:

| Предоставления со стороны лизингополучателя | = | Стоимость возвращенного имущества | + | Сумма внесенных платежей – авансовый платеж | + | Сумма неустойки (иной санкции), полученная лизингодателем от продавца | + | Сумма страхового возмещения, полученная лизингодателем от страховщика |

В итоге сальдо встречных обязательств изменится в пользу лизингополучателя.

Как определить показатели, необходимые для расчета сальдо встречных обязательств

В постановлении № 17 приведены правила, по которым надо рассчитывать следующие показатели:

- сумму (размер) финансирования, предоставленного лизингополучателю (п. 3.4 постановления № 17);

- плату за предоставленное финансирование (п. 3.5 постановления № 17);

- убытки лизингодателя (п. 3.6 постановления № 17);

- стоимость лизингового имущества, возвращенного лизингодателю (п. 4 постановления № 17).

Сумма финансирования

Определяется как закупочная цена предмета лизинга (т. е. цена, по которой лизингодатель приобрел лизинговое имущество) в совокупности с расходами по его доставке, ремонту, передаче лизингополучателю и другими затратами лизингодателя. Такую сумму необходимо уменьшить на сумму авансового платежа, если в процессе исполнения договора лизингополучатель выплатил аванс.

| Сумма финансирования | = | Закупочная цена лизингового имущества | + | Расходы лизингодателя | – | Авансовый платеж |

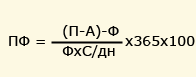

Плата за финансирование

Определяется в процентах годовых на размер финансирования.

Если стороны установили такую плату (процентную ставку) в договоре лизинга, при расчете сальдо встречных обязательств нужно использовать именно ее.

Если договор лизинга не предусматривал плату за финансирование, ее определяют по следующей формуле:

| Плата за финансирование (в процентах годовых) | = | Сумма всех платежей по договору – авансовый платеж – сумма финансирования | ÷ | Сумма финансирования × срок договора лизинга в днях | × | 365 | × | 100 |

Убытки лизингодателя

Определяются по общим правилам закона (ст. 15 ГК РФ). В частности, к реальному ущербу лизингодателя могут относиться:

- затраты на демонтаж, возврат, транспортировку, хранение, ремонт и реализацию лизингового имущества;

- плата за досрочный возврат кредита, полученного лизингодателем на приобретение предмета лизинга.

Стоимость возвращенного лизингового имущества

Определяется по состоянию имущества на момент, когда к лизингодателю перешел риск случайной гибели или случайной порчи предмета лизинга. По общему правилу (т. е. если договор не предусматривал иное) такой риск переходит при фактическом возврате имущества лизингодателю.

Стоимость необходимо определить одним из двух способов:

1) исходя из суммы, вырученной лизингодателем от продажи предмета лизинга в срок, который предусмотрели лизингодатель и лизингополучатель (например, при подписании соглашения о расторжении договора). Если такой срок не установлен, стоимость определяется исходя из суммы, которую лизингодатель получил при продаже лизингового имущества в разумный срок;

2) на основании отчета оценщика (если он был составлен при возврате предмета лизинга). При этом в случае спора между сторонами суд будет учитывать недостатки, указанные в акте приема-передачи предмета лизинга от лизингополучателя лизингодателю.

При выборе того, каким из способов воспользоваться, лизингополучателю имеет смысл придерживаться следующего правила: чем выше будет стоимость возвращенного имущества, тем лучше (см. формулу расчета сальдо).

Вопрос: лизингополучатель полагает, что стоимость возвращенного лизингового имущества оказалась занижена, поскольку лизингодатель, продавший имущество, при определении его цены действовал недобросовестно или неразумно. Что имеет смысл сделать лизингополучателю?

Целесообразно настоять на том, чтобы основанием для определения стоимости имущества считался отчет оценщика.

Если лизингодатель не согласится с таким предложением, можно привести следующую аргументацию: в случае спора суд, посчитавший стоимость возвращенного имущества заниженной, будет определять ее исходя из отчета оценщика (абз. 2 п. 4 постановления № 17). Если стоимость окажется больше, увеличится и общая сумма предоставлений со стороны лизингополучателя. В итоге сальдо встречных обязательств (разница между суммами предоставлений) изменится в пользу лизингополучателя, что нарушит интересы лизингодателя. Чтобы заранее обезопасить лизингодателя от этих негативных последствий, ему имеет смысл определить стоимость возвращенного имущества исходя из отчета оценщика.

Когда и в каком порядке нужно рассчитать сальдо встречных обязательств

Приступить к расчету сальдо встречных обязательств стоит как можно раньше после того, как договор выкупного лизинга прекратил действие (например, на следующий день после получения уведомления об одностороннем отказе лизингодателя от исполнения договора).

Однако на завершение такого расчета может уйти несколько дней или даже недель.

Некоторые показатели, необходимые для расчета сальдо встречных обязательств, можно определить спустя лишь некоторое время с момента расторжения договора.

Так, один из способов, которым определяют стоимость возвращенного лизингового имущества, сводится к тому, что эта стоимость представляет собой сумму, вырученную лизингодателем от продажи имущества в предусмотренный либо разумный срок. Следовательно, при выборе такого способа стоимость удастся установить только после реализации предмета лизинга.

Кроме того, лизингодателю может понадобиться время на то, чтобы определить сумму убытков, которые, по его мнению, должен возместить лизингополучатель.

Более того, для правильного расчета потребуется активное взаимодействие с сотрудниками организации-лизингодателя.

Некоторые показатели, необходимые для расчета сальдо встречных обязательств, лизингополучатель не может определить самостоятельно.

В частности, только лизингодатель решает, возникли ли у него убытки в результате расторжения договора.

Кроме того, один из способов, которым определяют стоимость возвращенного лизингового имущества, сводится к тому, что эта стоимость представляет собой сумму, вырученную лизингодателем от продажи имущества. Следовательно, при выборе такого способа размер стоимости поставлен в зависимость от действий лизингодателя: пока тот не продаст имущество, стоимость определить не удастся.

Оптимальный вариант – выбрать следующий порядок действий:

- как можно раньше рассчитать сумму всех внесенных платежей и иные показатели, которые можно определить без участия лизингодателя;

- уведомить о своих расчетах лизингодателя;

- получить вариант сальдо встречных обязательств, предложенный лизингодателем;

- сравнить показатели, которые рассчитал лизингодатель, с показателями, определенными лизингополучателем, а также проверить правильность расчета иных показателей;

- составить единый документ, отражающий соотношение взаимных предоставлений по договору и содержащий вывод о том, у какой из сторон образовалась задолженность. Если обе стороны согласятся со сделанным выводом и подпишут документ, дальнейших судебных разбирательств, вероятнее всего, удастся избежать.

Лизингодатель отказывается взаимодействовать с лизингополучателем при расчете сальдо встречных обязательств. Что имеет смысл сделать лизингополучателю

Это зависит от конкретной ситуации.

Ситуация 1. Лизингополучатель намерен предъявить требования к лизингодателю (например, взыскать неосновательное обогащение).

В этой ситуации стоит попытаться убедить лизингодателя принять участие в расчете сальдо встречных обязательств. Не будет лишним направить в адрес лизингодателя пояснение (письмо) о том, что взаимодействие с лизингополучателем отвечает интересам обеих сторон. В частности, при таком взаимодействии у лизингодателя появится шанс доказать, что на его стороне задолженность не возникла.

Данное пояснение можно включить и в текст направляемой претензии (например, претензии о возврате неосновательного обогащения). Другими словами, лизингополучатель может направить претензию, не дожидаясь варианта сальдо от лизингодателя, но при этом предложить лизингодателю урегулировать спор в досудебном порядке, а именно:

- принять участие в разработке единого документа, отражающего сальдо встречных обязательств;

- погасить образовавшуюся задолженность.

В то же время можно и вовсе обойтись без расчета сальдо встречных обязательств. Однако нужно понимать, что в этом случае при рассмотрении спора в суде могут возникнуть неожиданные для лизингополучателя последствия.

Ситуация 2. Лизингополучатель опасается претензий со стороны лизингодателя (например, предполагает, что лизингодатель попытается взыскать убытки).

В такой ситуации возможны несколько вариантов поведения. Рассмотрим два наиболее вероятных.

1. Настоять на расчете сальдо встречных обязательств и убедить лизингодателя подписать единый документ. Это избавит лизингополучателя от неопределенности в отношении того, возникла у него задолженность перед лизингодателем или нет. Возможно, при соотношении взаимных предоставлений по договору лизингодатель придет к выводу о том, что предъявлять требования к лизингополучателю бессмысленно.

2. Прекратить взаимодействие с «молчащим» лизингодателем в надежде на то, что тот не станет предъявлять какие-либо требования.

В случае если лизингодатель все-таки направит претензию, лизингополучатель может попытаться настоять на совместном расчете сальдо встречных обязательств. Такой расчет может показать, что на самом деле у лизингополучателя задолженность не возникла.

Если лизингодатель обратится непосредственно в суд, соотношение взаимных предоставлений по договору станет задачей суда.

Что это такое

Итак, выкупная стоимость – это определенная цена транспортного средства, после уплаты которой производится перерегистрация автомобиля в Госавтоинспекции.

При заключении договора лизинга определяется размер лизингового платежа и порядка его оплаты лизингополучателем.

В состав периодического платежа по лизинговому соглашению включаются:

- компенсация лизинговой компании за предоставление транспортного средства, определенного маркой, моделью, а так же техническими характеристиками во временное использование;

- часть стоимости автомобиля, за которую лизинговое имущество было приобретено у продавца.

Таким образом, на протяжении всего срока действия лизингового соглашения лизингополучатель выплачивает лизинговой компании определенную часть первоначальной стоимости арендуемого имущества.

После истечения срока действия соглашения о лизинге стоимость имущества может быть выплачена частично или полностью.

Если цена автомобиля оплачена частично, то выкуп имущества осуществляется по остаточной стоимости транспортного средства.

При условии полной оплаты первоначальной стоимости автомобиля выкуп имущества производится по выкупной стоимости, установленной договором.

Как определяется размер выкупного платежа в лизинге

Выкупная цена может определяться договором лизинга как:

- отдельный платеж.

- символическая сумма, например, в размере 1 000 рублей.

В первом случае лизинговое соглашение может быть заключено таким образом, что большую часть лизингового платежа составляет арендная плата.

Во время действия лизингового договора первоначальная стоимость автомобиля выплачивается лизингополучателем в минимальном размере.

Пример 1

Стоимость лизингового автомобиля 500 000 рублей. Договор заключен на 12 месяцев. Лизинговые платежи необходимо оплачивать ежемесячно. При этом размер компенсации лизинговой компании за аренду транспорта составляет 12% от стоимости в год.

В состав лизингового платежа входит оплата первоначальной стоимости автомашины в размере 20 000 рублей.

При определенных условиях размер компенсации составит

500 000/100*12=60 000 рублей

Следовательно, ежемесячная арендная плата составляет

60000/12=5 000 рублей,

а лизинговый платеж –

5000+20000=25 000 рублей

По истечении лизингового соглашения лизингополучатель оплатит только 12*20000=240 000 рублей. Выкупной платеж составит

500 000 – 240 000 = 260 000 рублей

Для перехода права собственности лизингополучатель обязан возместить лизингодателю оставшуюся стоимость транспортного средства (в данном примере 260 000 рублей).

Такой подход в большинстве случаев применяется при заключении лизинговой сделки с начинающими компаниями и позволяет получить отсрочку по оплате полной стоимости арендуемого транспортного средства.

Во второй ситуации первоначальная стоимость лизингового автомобиля выплачивается лизингополучателем на протяжении всего срока действия заключенного соглашения равными платежами, то есть начальная стоимость транспортного средства разделяется на количество платежей, предусмотренных составленным графиком.

Пример 2

Используя условия выше приведенного примера, получается что:

- ежемесячно в состав лизингового платежа входит оплата стоимости транспортного средства в размере 500000/12= 41 667 рублей;

- с учетом компенсации лизинговой компании размер лизингового платежа составит 41667+5000=46 667 рублей.

Таким образом, первоначальная стоимость автомобиля будет полностью выплачена в период действия лизингового соглашения, что приводит к установлению выкупной цены, как минимальной суммы, необходимой для составления договора купли – продажи.

Выкупной платеж в виде минимально установленной суммы оплачивается лизингополучателем отдельно от последнего лизингового платежа и подтверждается самостоятельной квитанцией.

На практике часто встречаются и другие ситуации:

- досрочное погашение при лизинге автотранспортного средства, то есть стоимость имущества выплачивается лизинговой компании до истечения срока указанного в договоре;

Чтобы произошел переход собственности вместе с выплатой стоимости арендуемого имущества необходимо погасить и сумму компенсации, причитающейся лизингодателю.

- досрочное расторжение соглашения о лизинге автомобиля. Чтобы выкупить транспортное средство при расторжении договора досрочно необходимо уплатить остаточную стоимость транспорта, компенсацию арендной платы и штрафные санкции, предусмотренные договором.

Что это такое ускоренная амортизация при лизинге автомобиля, объясняется в статье: амортизация при лизинге.

Что это такое ускоренная амортизация при лизинге автомобиля, объясняется в статье: амортизация при лизинге.

Про лизинг сельхозтехники для физических лиц .

Пример 3

Первоначальные условия сделки аналогичны примеру 2. Компания выплатила стоимость автомашины за 6 месяцев.

Чтобы выкупить транспортное средство лизингополучатель обязан доплатить лизингодателю 6 (месяцев) * 5000 (сумма ежемесячной арендной платы) = 30 000 рублей.

Пример 4

Лизингополучатель по каким-то причинам расторгает лизинговое соглашение через 6 месяцем.

Сумма, выплаченная лизинговой компании на данный период времени составляет:

6 (месяцев) * 46667 (сумма лизингового платежа) = 280 002 рублей.

Лизинговая компания не получила:

- 6*5000 = 30 000 рублей (собственная выгода от сделки);

- 500000 – 6*41667 = 249 998 (рублей) от стоимости автомобиля.

Штрафные санкции, предусмотренные договором лизинга, составляют 3% от оставшейся стоимости автотранспортного средства, то есть

249998/100*3 = 7 500 рублей

Чтобы выкупить автотранспорт лизингополучатель обязан выплатить выкупной платеж, размер которого составляет

249 998 + 30 000 + 7 500 = 287 498 рублей

Как прописывается в договоре

Все существенные условия лизингового соглашения, в том числе и выкупного платежа должны быть прописаны в договоре лизинга.

В документе присутствует:

- подробное описание выкупного платежа: вхождение в состав лизинговых платежей, отдельная оплата и так далее;

Если сумма выкупной стоимости входит в состав периодического платежа по договору, то указывается размер отчисления. Если выкупной платеж определен конкретной цифрой, то данный аспект так же должен быть отражен в документе.

- сроки оплаты. Определенная документом сумма, при условии вхождения в состав лизингового платежа, уплачивается согласно графику;

Если выкупной платеж оплачивается отдельно, то договором может быть предусмотрено два варианта: оплата совместно с последним платежом или оплата до конкретной даты, которая, как правило, устанавливается позднее срока оплаты последнего лизингового платежа.

- определенный порядок перехода прав на собственность автомобиля. Поскольку выкупной платеж напрямую связан с переходом собственности, то в договоре рекомендуется отразить, как и в какие сроки лизингодатель обязан переоформить автомобиль на лизингополучателя.

Если выкупная стоимость не определена условиями договора, то считается, что она определяется суммой всех внесенных лизинговых платежей, то есть оплата выкупного платежа производится в размере и в сроки, оговоренные графиком платежей.

Достоинства и недостатки

Выкупная стоимость арендуемого имущества является одним из наиболее существенных условий лизингового соглашения.

Основными преимуществами указания выкупной стоимости в договоре лизинга являются:

- определенность, то есть каждая из сторон соглашения заранее знает после оплаты какой суммы автотранспортное средстве перейдет в собственность лизингополучателя после истечения срока действия соглашения;

- законность. ГК РФ предусмотрено, что лизинг является одной из разновидностей аренды имущества, что приводит к необходимости конкретного обозначения выкупной стоимости.

Договора без определения данного параметра с точки зрения законно относятся к подозрительным, и более тщательно проверяются различными комиссиями.

Основной отрицательной характеристикой выкупной стоимости автомашины, находящейся в лизинге является несоответствие между Налоговым Кодексом РФ и правилами ведения бухгалтерской документации, что приводит к возникновению противоречий в учете параметра.

На протяжении последних лет данные несоответствия постепенно устраняются, но полностью пока не ликвидированы. Поэтому сторонам лизингового соглашения рекомендуется внимательно подходить к определению параметра.

Чем более полно отражен параметр выкупной стоимости в заключаемом соглашении, тем меньше разногласий будет между участниками сделки по вопросу перехода права собственности и меньше проблем с налоговыми органами, проверяющими правомочность документа.

Льготный лизинг для малого бизнеса рассматривается в статье: льготный лизинг в 2018 году.

Льготный лизинг для малого бизнеса рассматривается в статье: льготный лизинг в 2018 году.

Про операционный лизинг в России смотрите на странице.

Пример расчета лизинга автомобиля .

Размер выкупной стоимости

Выкупная сумма подлежит обязательному указанию в соглашении. На её определение влияет несколько факторов:

- Первоначальный взнос. Его сумма определяется ликвидностью актива и экономической ситуацией, сложившейся на предприятии (ИП). Обычно размер первоначального взноса составляется 20-30% от стоимости предмета договора, но некоторые ЛК предлагают заключение сделки вообще без его внесения;

- Продолжительность лизинга. На практике она часто приравнивается к периоду полезной эксплуатации имущества. Однако срок действия сделки стороны вправе определять самостоятельно, и обычно он составляет для недвижимости не более 7-10 лет, а для транспортных средств – 3-4 лет.

- Период полезной эксплуатации имущества. Сторонами определяется, в продолжение какого срока предмет может применяться по первоначальному назначению. Дополнительно учитывается планируемый износ.

Важно, что если выкупная стоимость предмета вносится в соглашение отдельной суммой, то она не должна быть занижена! В иной ситуации сотрудники налоговой службы посчитают, что выкуп «спрятан» в регулярных взносах и выступал в качестве аванса, включенного в расходы неправомерно. Последствие – необходимость перерасчета налогооблагаемой базы юридического лица либо индивидуального предпринимателя.

Пример определения

Предлагаем рассмотреть механизм определения и начисления остаточной цены на конкретном примере – транспортном средстве.

Исходные данные:

- цена автомобиля – 500 000 рублей,

- срок действия соглашения – 1 год,

- внесение регулярных платежей – ежемесячно,

- размер регулярных платежей – 20% от общей стоимости актива (в годовом отношении) + внесение изначальной цены транспорта, составляющей 20 000 рублей.

В соответствии с этими положениями размер компенсации ЛК будет равен 60 000 рублей. Необходимо 500 000 руб. (стоимость актива) / 100 и умножить на 12 (период действия договора). Регулярные платежи ежемесячно будут составлять 5 000 рублей (60 000/12). Итак, выкупная цена будет составлять 260 000 руб. (500 000 – 240 000 руб.).

Как избежать судебного спора?

Чтобы избежать конфликтов с сотрудниками налоговой службы и не довести дело до судебного разбирательства, необходимо включить в соглашение лизинга следующие положения:

- Включить возможность приобретения лизингополучателем предмета даже при расторжении сделки (при условии согласия обоих участников).

В документе можно указать факторы, которые стороны признают бесспорным нарушением (невыполнением) обязательств. Их наличие является очевидным основанием для прекращения действия договора. Определите возможность расторжения соглашения до окончания срока его действия обеими сторонами – лизингодателем и лизингополучателем.

- Включить право сторон на определение суммы и способа внесения выкупа после исполнения участниками принятых обязанностей.

Укажите в документе, что право собственности на активы переходит к юридическому лицу (индивидуальному предпринимателю) после окончания действия договора. Тогда у сотрудников налогового органа будут отсутствовать причины для предъявления претензий относительно регулярных взносов, поскольку в них не будет включен остаточный элемент.

Рекомендации Минфина РФ

На лизинг недвижимости, транспортных средств и иных объектов распространяются положения ГК РФ, среди которых – нормы о выкупе арендованного имущества. Отдельные вопросы, связанные с определением выкупной цены, рассмотрены в письме Министерства Финансов РФ N 03-03-04/1/348.

В соответствии с ним выкупная стоимость подлежит рассмотрению в качестве расходов на приобретение амортизируемого объекта. Как известно, такое имущество не включается в налогооблагаемую базу, потому с него не уплачивается налог.

Подобная позиция Министерства Финансов РФ вынуждает лизинговые компании отражать в договоре сумму выкупа предмета, при этом на практике при оформлении сделки она обычно носит номинальный характер и составляет 1 000 рублей.

Физические или юридические лица, приобретающие амортизируемое имущество, должны перевести выкупную сумму отдельным платежом. Она рассматривается в качестве расхода на покупку объекта и проводится в бухгалтерском учете по счету 01.

В чем мнение суда и Минфина РФ расходится?

Важно учитывать еще один нюанс – Министерство Финансов РФ и ФНС ограничивают право лизингополучателя вписывать выкупную сумму в перечень расходов до момента перехода к нему права собственности.

По мнению названных государственных органов, средства, поступающие в счет выкупа, надлежит рассматривать в качестве авансовых платежей за покупку предмета соглашения. Такая схема действует до того, как право собственности будет зарегистрировано на получателя.

Следовательно, приобретатель не имеет права отражать выкупную сумму в расходах. Только после перерегистрации права собственности она должна учитываться через амортизацию предмета лизингового соглашения.

Иное мнение высказывают судьи – при рассмотрении дел они опираются на то, что выкупную сумму не требуется выделять из лизингового платежа. Они подлежат отражению в качестве расходов того периода, в котором были переведены, и наличие (отсутствие) права собственности не имеет значения.

Как в такой ситуации поступать предприятию или частному предпринимателю? Если вы хотите избежать споров с налоговой службой, рекомендуется отражать платежи через амортизацию (как рекомендует Минфин!). Иначе свою позицию придется отстаивать в суде, а это трата свободного времени, средств и сил.

Финансирование инвестиций посредством лизинга

В современной экономике под лизингом понимают форму аренды средств производства, а также совокупность экономических и правовых отношений, которые возникают в связи с реализацией договора лизинга. Основные сложности понятия современного лизинга обусловлены прежде всего тем, что в этом институте тесно связаны элементы вещного и договорного права.

Итак, лизинг — это имущественные взаимоотношения, в которых участвуют два лица: с одной стороны, пользователь-лизингополучатель, который обращается к лизинговой компании с просьбой аренды и передачи ему в пользование необходимого объекта, а с другой — лизингодатель. Лизингодатель обязуется приобрести в собственность определенное лизингополучателем имущество у указанного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

Предметом лизинга могут быть здания, оборудование, предприятия, имущественные комплексы, транспортные средства, сооружения, любое движимое и недвижимое имущество.

Существует несколько субъектов лизинга, которые осуществляют сделку аренды.

1. Лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

2. Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга.

3. Продавец — это физическое или юридическое лицо, заключающее договор купли-продажи с лизингодателем и продающее лизингодателю в обусловленный срок имущество, которое является предметом лизинга. Продавец обязан при передаче предмета лизинга лизингодателю или лизингополучателю учитывать все условия договора. Также продавец может одновременно быть и лизингополучателем, но только в пределах одного лизингового договора.

Все участники договора лизинга, заинтересованные в сделке, определяют между собой условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя.

В договоре может быть пункт о наличии у лизингополучателя права выкупа лизингового имущества по истечении или до истечения срока договора.

Виды лизинга различаются в зависимости от условий, предусмотренных участниками лизинга. Кроме того, различные виды лизинга могут в зависимости от желания обеих сторон сочетаться в одном договоре.

При финансовом лизинге срок договора лизинга сопоставим со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя. Это один из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга).

При оперативном лизинге срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны — продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности является разновидностью аренды. В Российской Федерации операционный лизинг законодательно не регулируется, поэтому контракты, по сущности являющиеся операционным лизингом, заключаются в виде договоров аренды.

По мнению многих экспертов, лизинг имеет ряд преимуществ перед другими формами финансирования. Некоторые преимущества действительно очевидны и не вызывают сомнений, другие же весьма спорны. Кроме того, то, что является преимуществом для одних субъектов лизинговой сделки (например, лизингодателя), для другого (лизингополучателя) будет явным недостатком.

В любом случае необходимо четко оценивать ситуацию и взвешивать все за и против для каждой конкретной сделки.

Принято выделять следующие преимущества лизинга для арендаторов:

-

лизинг предполагает 100%-ное финансирование (кроме того, не требуется быстрый возврат всей суммы долга);

-

лизинговая сделка одновременно решает вопросы приобретения и финансирования активов;

-

лизинг выгоден мелким предпринимателям, зачастую не имеющим возможности осуществить финансирование посредством ссуды или возобновляемого кредита, как это принято у крупных компаний;

-

лизинг способствует большей свободе арендатора в принятии решений. Например, при покупке объекта у организации два пути — либо покупать, либо не покупать, при аренде — либо арендовать, либо нет, а при лизинге арендатор сам определяет наиболее приемлемые для себя условия;

-

государственная политика направлена на поощрение и расширение лизинговых операций, так как лизинг способствует реализации продукции производства, что выгодно для государства;

-

даже если у арендатора нет значительных финансовых ресурсов, лизинг позволит ему реализовать довольно крупный проект;

-

лизинговая сделка оформляется намного проще, чем альтернативная ей ссуда в банке. Таким образом, при отсутствии средств лизинг более доступен арендатору, чем кредит в банке;

-

при использовании лизинга в активе арендатора находится больше свободных средств, чем при покупке того же объекта. Благодаря этому на развитие бизнеса можно затратить намного больше средств.

Лизингополучатель имеет возможность получить дополнительные займы, так как лизинг не затрагивает соотношения собственных и заемных средств. Существуют также преимущества лизинга для лизинговых компаний (некоторые из них превращаются в неблагоприятные для арендатора):

-

арендатору не принадлежит право собственности на передаваемое в лизинг имущество. Таким образом, лизингодатель может использовать это в собственных целях (например, в качестве дополнительной гарантии возврата кредитных средств);

-

после ускоренной амортизации предмет лизинга обладает высокой ликвидационной стоимостью, благодаря чему ее возврат после окончания срока договора может принести достаточно большую прибыль;

-

право собственности на лизинговый объект обеспечивает существенные налоговые льготы;

-

лизингодатель играет основную роль при подготовке и проведении лизинговой сделки. Он оказывает лизингополучателю определенные услуги, за которые последний обязан заплатить;

-

лизингодатель оказывает продавцу помощь при продаже предмета лизинга, продавец, в свою очередь, предлагает клиентам финансирование поставок своей продукции с помощью лизинга;

-

задача лизинга — направить финансовые ресурсы непосредственно на приобретение материальных активов. Этим лизингодатель устраняет проблему нецелевого применения кредитных средств;

-

так как инвестиции выступают в форме имущества (а не денежной суммы), это в значительной мере снижает риск невозврата средств.

Кроме преимуществ, лизинг, как уже было сказано, имеет целый ряд недостатков:

-

лизингополучатель ответственен за состояние лизингового объекта, то есть существует риск старения имущества;

-

лизингодатель обязан регулярно выплачивать лизинговые платежи (кроме того, иногда стоимость лизинга больше, чем цена покупки или банковского кредита);

-

перед совершением лизинговой сделки предстоит предварительная работа по ее экспертизе;

-

лизингополучатель не является собственником своих основных средств, он не может использовать их в качестве залога при получении займа;

-

лизинговая сделка сложна тем, что в ней участвует большое количество субъектов;

-

несмотря на то что в результате научно-технического прогресса оборудование, переданное в лизинг, может стать устаревшим, арендные платежи не прекращаются до конца контракта;

-

если оборудование вышло из строя в период действия лизингового договора, платежи, несмотря ни на что, должны производиться в установленные сроки.

Чтобы взять имущество в лизинг, лизингополучателю необходимо пройти ряд этапов. Любая сделка должна начинаться с изучения данного вопроса, определения положительных и отрицательных моментов, которые повлечет за собой подписание долгосрочного контракта, и т. д. Необходимо продумать все, вплоть до мелочей, иначе выгодная на первый взгляд сделка приведет к огромным убыткам.

Для того чтобы руководство компании могло принять обоснованное управленческое решение при выборе варианта реализации инвестиционного проекта, необходимо учитывать те преимущества, которые предлагает механизм использования лизинга.

Традиционно на практике вариант финансового лизинга сравнивается с вариантом использования схемы банковского кредитования, когда для приобретения основных фондов покупатель самостоятельно за счет полученных от банка средств оплачивает стоимость приобретаемого имущества. Это сравнение обусловлено определенной схожестью двух финансовых инструментов. Лизинг основывается на тех же принципах, что и кредит — срочности, платности, возвратности.

Сравнение может быть сведено к одному показателю: потоку денежных средств при одном и при другом методе финансирования проекта. Такой показатель, как размер выплат конечного заемщика по кредиту или по лизингу, недостаточен для сравнения этих сделок, потому что он не включает платежи по налогам, которые оказывают существенное влияние на денежный поток заемщика. При проведении сопоставительного анализа следует исходить из того, что оба метода имеют свои плюсы и минусы, которые нужно учитывать при планировании сделки.

Пример

Лизингодатель на условиях договора, согласованных с лизингополучателем, обязуется приобрести у продавца в собственность предмет лизинга (торговое оборудование) и предоставить его лизингополучателю за плату во временное владение и пользование для предпринимательских целей, а лизингополучатель обязуется принять данное оборудование и оплатить лизинговые платежи. Срок лизинга составляет 36 месяцев. Стоимость приобретаемого оборудования — 5652 тыс. руб. (с учетом НДС). Предмет лизинга переходит в собственность лизингополучателя по истечении срока лизинга при условии выплаты лизингополучателем всей суммы лизинговых платежей, на основании договора купли-продажи. Выкупная стоимость предмета лизинга, подлежащая уплате лизингополучателем лизингодателю, составляет 118 руб., включая НДС. Приобретаемое имущество в течение срока действия договора лизинга находится на балансе у лизингодателя. Ставка удорожания лизинга составляет 9,6 % годовых. В процент по лизингу входит возмещение налога на имущество — 2,2 % (таким образом, общая лизинговая ставка составляет 11,8 % годовых). По условиям договора лизингополучатель выплачивает лизингодателю аванс в размере 20 % от суммы сделки. Остальные суммы лизинговых платежей оплачиваются ежемесячно равными суммами (аннуитетные платежи).

Чтобы оценить общую стоимость сделки, необходимо рассчитать все движения денежных средств, присущие сделке (авансовый платеж, ежемесячные лизинговые платежи, возмещение НДС по лизинговым платежам, экономия по налогу на прибыль за счет отнесения лизинговых платежей на расходы). Сумма всех движений денежных средств образует отрицательный денежный поток (полная стоимость инвестиционного проекта).

Однако для того чтобы сравнивать вариант финансирования инвестиций посредством лизинга с банковским кредитом, недостаточно сравнить общие данные по денежным потокам. Дело в том, что все платежи осуществляются неравномерно в течение срока договора. Избежать этого можно, прибегнув к операции дисконтирования. Дисконтирование — это приведение всех денежных потоков в будущем (потоков платежей) к единому моменту времени в настоящем. Дисконтирование является базой для расчетов стоимости инвестиций с учетом фактора времени. Дисконтирование выполняется путем умножения будущих денежных потоков (потоков платежей) на коэффициент дисконтирования. В нашем примере будем использовать ставку дисконтирования, равную 13,25 % (складывается из ставки рефинансирования ЦБ РФ 8,25 % и ставки за риск 5 %).

Расчеты денежных потоков по лизинговой сделке приведены в табл. 1 (отрицательные денежные потоки идут со знаком минус).

Таблица 1. Расчет денежных потоков по лизинговой сделке

|

Месяц |

Авансовый платеж |

Лизинговые платежи |

Выкупная стоимость предмета лизинга |

НДС к возмещению |

Экономия по налогу на прибыль |

Чистый денежный поток |

Чистый денежный поток дисконтированный |

|

–1 130 400 |

–155 788 |

— |

23 764 |

26 405 |

–1 236 019 |

–1 236 019 |

|

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–104 465 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–103 325 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–102 196 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–101 080 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–99 976 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–98 884 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–97 804 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–96 736 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–95 680 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–94 635 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–93 601 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–92 579 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–91 568 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–90 568 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–89 579 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–88 601 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–87 633 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–86 676 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–85 729 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–84 793 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–83 867 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–82 951 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–82 045 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–81 149 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–80 263 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–79 386 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–78 519 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–77 662 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–76 814 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–75 975 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–75 145 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–74 324 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–73 513 |

||

|

–155 788 |

— |

23 764 |

26 405 |

–105 619 |

–72 710 |

||

|

–155 788 |

–118 |

23 764 |

26 405 |

–105 737 |

–71 996 |

||

|

Итого |

–1 130 400 |

–5 608 362 |

–118 |

855 513 |

950 570 |

–4 932 797 |

–4 288 448 |

Авансовый платеж равен 20 % от суммы сделки. Ежемесячные лизинговые платежи рассчитываются как равномерный аннуитетный платеж, исходя из стоимости сделки за минусом авансового платежа, ставки удорожания по лизингу и срока действия договора (для расчета удобно воспользоваться функцией ПЛТ в программе MS Excel).

НДС к возмещению определяется по формуле:

НДСвозм = ЛП × 18 / 118,

где НДСвозм — сумма НДС к возмещению;

ЛП — ежемесячный лизинговый платеж.

За счет включения лизинговых платежей в расходы у организации появляется экономия по налогу на прибыль. Экономия рассчитывается как 20 % от ежемесячного лизингового платежа (без учета НДС).

Таким образом, совокупный денежный поток по лизинговой сделке составил 4 932 797 руб. С учетом дисконтирования денежный поток будет равен 4 288 448 руб.

Допустим, у предприятия имеется альтернативный вариант финансирования сделки за счет банковского кредита. Кредит выдается на 36 месяцев, под 14 % годовых. При выдаче кредита взимается единовременная комиссия в размере 1 % от суммы кредита.

При финансировании сделки посредством кредита приобретаемое имущество становится на баланс покупателя. Соответственно, у организации возникает обязанность по уплате налога на имущество. В свою очередь, появляются другие возможности по экономии налога на прибыль (за счет включения в расходы амортизационных отчислений, процентов по кредиту, налога на имущество). Промежуточные расчеты, необходимые для расчета совокупного денежного потока по сделке с привлечением кредитных средств, представлены в табл. 2.

Таблица 2. Промежуточные данные для расчета

|

Месяц |

Аннуитетный платеж по кредиту в банке |

В том числе выплата процентов |

В том числе оплата основного долга |

Остаток долга по кредиту |

Амортизация |

Остаточная стоимость имущества |

|

193 172 |

65 940 |

127 232 |

5 652 000 |

79 831 |

4 789 831 |

|

|

193 172 |

64 456 |

128 716 |

5 524 768 |

79 831 |

4 710 000 |

|

|

193 172 |

62 954 |

130 218 |

5 396 052 |

79 831 |

4 630 169 |

|

|

193 172 |

61 435 |

131 737 |

5 265 834 |

79 831 |

4 550 339 |

|

|

193 172 |

59 898 |

133 274 |

5 134 096 |

79 831 |

4 470 508 |

|

|

193 172 |

58 343 |

134 829 |

5 000 822 |

79 831 |

4 390 678 |

|

|

193 172 |

56 770 |

136 402 |

4 865 993 |

79 831 |

4 310 847 |

|

|

193 172 |

55 179 |

137 993 |

4 729 591 |

79 831 |

4 231 017 |

|

|

193 172 |

53 569 |

139 603 |

4 591 598 |

79 831 |

4 151 186 |

|

|

193 172 |

51 940 |

141 232 |

4 451 994 |

79 831 |

4 071 356 |

|

|

193 172 |

50 292 |

142 880 |

4 310 762 |

79 831 |

3 991 525 |

|

|

193 172 |

48 625 |

144 547 |

4 167 883 |

79 831 |

3 911 695 |

|

|

193 172 |

46 939 |

146 233 |

4 023 336 |

79 831 |

3 831 864 |

|

|

193 172 |

45 233 |

147 939 |

3 877 103 |

79 831 |

3 752 034 |

|

|

193 172 |

43 507 |

149 665 |

3 729 164 |

79 831 |

3 672 203 |

|

|

193 172 |

41 761 |

151 411 |

3 579 499 |

79 831 |

3 592 373 |

|

|

193 172 |

39 994 |

153 178 |

3 428 088 |

79 831 |

3 512 542 |

|

|

193 172 |

38 207 |

154 965 |

3 274 910 |

79 831 |

3 432 712 |

|

|

193 172 |

36 399 |

156 773 |

3 119 945 |

79 831 |

3 352 881 |

|

|

193 172 |

34 570 |

158 602 |

2 963 173 |

79 831 |

3 273 051 |

|

|

193 172 |

32 720 |

160 452 |

2 804 571 |

79 831 |

3 193 220 |

|

|

193 172 |

30 848 |

162 324 |

2 644 119 |

79 831 |

3 113 390 |

|

|

193 172 |

28 954 |

164 218 |

2 481 795 |

79 831 |

3 033 559 |

|

|

193 172 |

27 038 |

166 134 |

2 317 578 |

79 831 |

2 953 729 |

|

|

193 172 |

25 100 |

168 072 |

2 151 444 |

79 831 |

2 873 898 |

|

|

193 172 |

23 139 |

170 033 |

1 983 372 |

79 831 |

2 794 068 |

|

|

193 172 |

21 156 |

172 016 |

1 813 340 |

79 831 |

2 714 237 |

|

|

193 172 |

19 149 |

174 023 |

1 641 323 |

79 831 |

2 634 407 |

|

|

193 172 |

17 119 |

176 053 |

1 467 300 |

79 831 |

2 554 576 |

|

|

193 172 |

15 065 |

178 107 |

1 291 247 |

79 831 |

2 474 746 |

|

|

193 172 |

12 987 |

180 185 |

1 113 139 |

79 831 |

2 394 915 |

|

|

193 172 |

10 884 |

182 288 |

932 954 |

79 831 |

2 315 085 |

|

|

193 172 |

184 414 |

750 666 |

79 831 |

2 235 254 |

||

|

193 172 |

186 566 |

566 252 |

79 831 |

2 155 424 |

||

|

193 172 |

188 742 |

379 687 |

79 831 |

2 075 593 |

||

|

193 172 |

190 944 |

190 944 |

79 831 |

1 995 763 |

||

|

Итого |

6 954 191 |

1 302 191 |

5 652 000 |

111 616 344 |

2 873 898 |

На основании данных, представленных в табл. 2, можно рассчитать совокупные денежные потоки по кредитной сделке (в том числе и экономию по налогу на прибыль) (табл. 3).

Таблица 3. Расчет денежных потоков по сделке с привлечением кредитных средств

|

Месяц |

Комиссия банка |

Выплата процентов |

Выплата основного долга |

Налог на имущество |

Возмещение НДС |

Экономия по налогу на прибыль (амортизация) |

Экономия по налогу на прибыль (налог на имущество) |

Экономия по налогу на прибыль (проценты) |

Чистый денежный поток |

Чистый денежный поток дисконтированный |

|

–56 520 |

–65 940 |

–127 232 |

862 169 |

15 966 |

13 188 |

641 632 |

641 632 |

|||

|

–64 456 |

–128 716 |

15 966 |

12 891 |

–164 315 |

–162 520 |

|||||

|

–62 954 |

–130 218 |

–25 905 |

15 966 |

12 591 |

–185 339 |

–181 313 |

||||

|

–61 435 |

–131 737 |

15 966 |

12 287 |

–164 919 |

–159 574 |

|||||

|

–59 898 |

–133 274 |

15 966 |

11 980 |

–165 226 |

–158 126 |

|||||

|

–58 343 |

–134 829 |

–25 027 |

15 966 |

11 669 |

–185 559 |

–175 645 |

||||

|

–56 770 |

–136 402 |

15 966 |

11 354 |

–165 852 |

–155 277 |

|||||

|

–55 179 |

–137 993 |

15 966 |

11 036 |

–166 170 |

–153 876 |

|||||

|

–53 569 |

–139 603 |

–22 832 |

15 966 |

10 714 |

–184 757 |

–169 219 |

||||

|

–51 940 |

–141 232 |

15 966 |

10 388 |

–166 818 |

–151 120 |

|||||

|

–50 292 |

–142 880 |

15 966 |

10 058 |

–167 147 |

–149 765 |

|||||

|

–48 625 |

–144 547 |

–21 953 |

15 966 |

–185 044 |

–163 989 |

|||||

|

–46 939 |

–146 233 |

15 966 |

–167 818 |

–147 099 |

||||||

|

–45 233 |

–147 939 |

15 966 |

–168 159 |

–145 788 |

||||||

|

–43 507 |

–149 665 |

–20 636 |

15 966 |

–185 013 |

–158 649 |

|||||

|

–41 761 |

–151 411 |

15 966 |

–168 854 |

–143 210 |

||||||

|

–39 994 |

–153 178 |

15 966 |

–169 207 |

–141 943 |

||||||

|

–38 207 |

–154 965 |

–19 758 |

15 966 |

–185 371 |

–153 804 |

|||||

|

–36 399 |

–156 773 |

15 966 |

–169 926 |

–139 449 |

||||||

|

–34 570 |

–158 602 |

15 966 |

–170 292 |

–138 223 |

||||||

|

–32 720 |

–160 452 |

–17 563 |

15 966 |

–184 712 |

–148 291 |

|||||

|

–30 848 |

–162 324 |

15 966 |

–171 036 |

–135 812 |

||||||

|

–28 954 |

–164 218 |

15 966 |

–171 415 |

–134 626 |

||||||

|

–27 038 |

–166 134 |

–16 685 |

15 966 |

–185 146 |

–143 822 |

|||||

|

–25 100 |

–168 072 |

15 966 |

–172 186 |

–132 294 |

||||||

|

–23 139 |

–170 033 |

15 966 |

–172 578 |

–131 147 |

||||||

|

–21 156 |

–172 016 |

–15 367 |

15 966 |

–185 269 |

–139 254 |

|||||

|

–19 149 |

–174 023 |

15 966 |

–173 376 |

–128 892 |

||||||

|

–17 119 |

–176 053 |

15 966 |

–173 782 |

–127 783 |

||||||

|

–15 065 |

–178 107 |

–14 489 |

15 966 |

–185 784 |

–135 116 |

|||||

|

–12 987 |

–180 185 |

15 966 |

–174 609 |

–125 601 |

||||||

|

–10 884 |

–182 288 |

15 966 |

–175 029 |

–124 529 |

||||||

|

–8758 |

–184 414 |

–12 294 |

15 966 |

–185 289 |

–130 389 |

|||||

|

–6606 |

–186 566 |

15 966 |

–175 885 |

–122 419 |

||||||

|

–4430 |

–188 742 |

15 966 |

–176 320 |

–121 382 |

||||||

|

–2228 |

–190 944 |

–11 416 |

15 966 |

–185 893 |

–126 574 |

|||||

|

Итого |

–56 520 |

–1 302 191 |

–5 652 000 |

–223 925 |

862 169 |

574 780 |

44 785 |

260 438 |

–5 492 463 |

–4 414 888 |

Для удобства сопоставления данных сведем их в табл. 4.

Таблица 4. Сопоставление денежных потоков по финансированию сделки с помощью лизинга и кредита банка

|

Показатель |

Лизинговая сделка |

Сделка с привлечением кредита банка |

|

Отток денежных средств |

–6 738 880 |

–7 234 635 |

|

Экономия по налогу на прибыль |

950 570 |

880 003 |

|

НДС к возмещению |

855 513 |

862 169 |

|

Итого денежный поток |

–4 932 797 |

–5 492 463 |

|

Денежный поток дисконтированный |

–4 288 448 |

–4 414 888 |

Таким образом, на условиях конкретного примера лизинговая сделка оказалась более выгодной в сравнении с финансированием за счет кредитных средств банка. Однако следует учитывать, что в настоящее время существует большое многообразие как кредитных, так и лизинговых продуктов, представленных на рынке. Соответственно, условия могут варьироваться, и их следует учитывать, оценивая выгодность той или иной сделки.

Документ

Постановление Пленума ВАС РФ от 14.03.2014 № 17 «Об отдельных вопросах, связанных с договором выкупного лизинга»

Пленум ВАС РФ разъяснил вопрос о статусе договора выкупного лизинга, исходя из фактических отношений его сторон, а также несколько актуальных вопросов, возникающих в процессе рассмотрения споров, связанных с условиями договора выкупного лизинга.

Пленум ВАС указал, что имущественный интерес лизингодателя заключается в размещении средств и последующем их возврате с прибылью, а интерес лизингополучателя – в приобретении предмета лизинга в собственность за счет средств, предоставленных лизингодателем. Выплачивая лизингодателю определенные договором платежи, лизингополучатель по сути не арендует у лизингодателя его имущество, а, во-первых, возмещает ему понесенные затраты, связанные с приобретением предмета лизинга (размер финансирования), и, во-вторых, выплачивает лизингодателю проценты за использование его средств для приобретения имущества (плата за финансирование), благодаря чему он фактически получает возможность приобрести предмет лизинга в рассрочку.

Таким образом, между сторонами договора выкупного лизинга возникают не столько арендные, сколько кредитные отношения. При этом в качестве обеспечения обязательств лизингополучателя, а также в качестве гарантии возврата вложенных средств для лизингодателя выступает право собственности на предмет лизинга, которое переходит к лизингополучателю только при условии выплаты им всей предусмотренной договором суммы.

Как определить размер финансирования

Размер предоставленного лизингодателем финансирования складывается из закупочной цены предмета лизинга (за вычетом авансового платежа лизингополучателя), а также из расходов по его доставке, ремонту, передаче лизингополучателю и прочих подобных затрат.

Как рассчитать плату за финансирование

Плату за предоставленное лизингополучателю финансирование следует определять в процентах годовых на размер финансирования по следующей формуле:

ПФ – плата за финансирование (в процентах годовых)

П – общий размер платежей по договору лизинга

А – сумма аванса по договору лизинга

Ф – размер финансирования

С/дн – срок договора лизинга в днях

В том случае, если процентная ставка не установлена договором, она может быть установлена судом по заявлению одной из сторон договора лизинга.

Такой порядок определения платы за финансирование должен привести к тому, что в договорах будет указана эффективная ставка, как это делается, например, в кредитных договорах.

При расторжении договора выкупного лизинга нужно урегулировать взаимные обязательства

При расторжении договора выкупного лизинга лизингодатель не должен получить какие-либо дополнительные блага, которые не предусматривались договором, а лизингополучатель не может быть освобожден от внесения платы за полученное финансирование, возмещения убытков лизингодателя и т.д. Для этого сторонам необходимо определить, кем, какие обязанности и в каком объеме должны быть выполнены для соблюдения указанного выше условия.

Сделать это можно, сложив сумму полученных лизингодателем платежей и стоимость возвращенного ему предмета лизинга. Если получившаяся сумма меньше предоставленного лизингополучателю финансирования, лизингополучатель должен вернуть лизингодателю разницу. Напротив, если эта сумма окажется больше – лизингополучатель может потребовать возврата разницы лизингодателем. Если сторонам договора не удастся договориться о возмещении, каждая из них вправе обратиться в суд для решения этого вопроса.

Как определить стоимость возвращенного предмета лизинга

Стоимость предмета лизинга, возвращаемого лизингодателю при расторжении договора, определяется исходя из его состояния на момент возврата (ст. 669 ГК РФ). Если в разумный срок (или в срок, оговоренный сторонами) после возврата предмет лизинга был продан – его стоимость равняется сумме, за которую он был продан. Поскольку стоимость предмета лизинга важна при подсчете взаимных обязательств сторон, лизингополучатель может усомниться в адекватном определении цены лизингодателем и обратиться в суд для перерасчета. Оценивая предмет лизинга, суд должен будет руководствоваться отчетом оценщика.

Кто несет риск невыполнения продавцом предмета лизинга своих обязательств

По общему правилу (п. 2 ст. 22 Закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)») риск невыполнения продавцом предмета лизинга своих обязанностей несет та сторона, которая выбрала этого продавца. Однако это не означает, что другая сторона не должна принимать меры для уменьшения рисков. Например, если продавца выбрал лизингодатель, а из-за действий лизингополучателя (умышленных или неосторожных) продавец не смог предоставить предмет лизинга вовремя, лизингодатель вправе обратиться в суд и потребовать уменьшения своей ответственности согласно п. 1 ст. 404 ГК РФ.

Что делать в случае гибели или повреждения застрахованного предмета лизинга

Если предмет лизинга был застрахован в пользу лизингодателя, при наступлении страхового случая он должен предпринять разумные усилия для получения страхового возмещения. Если лизингодатель уклоняется от этой обязанности, лизингополучатель вправе требовать уступить ему право требования выплаты страхового возмещения. В противном случае лизингодатель имеет право приостановить выплату лизинговых платежей (ст. 328 ГК РФ).

Что делать в случае гибели незастрахованного предмета лизинга

Если предмет лизинга не был застрахован, в случае его гибели лизингополучатель не освобождается от своих обязательств перед лизингодателем по возмещению затрат на покупку предмета лизинга и плату за финансирование. Выплачивать указанные суммы лизингополучатель должен до момента, когда эти затраты будут полностью возмещены. В противном случае лизингодатель может потребовать их возмещения в судебном порядке.