Содержание

- Нормативное регулирование

- С какого числа применяются зимние нормы расхода топлива на 2020 год

- Иные виды надбавок к базовым нормативам

- Что говорит налоговое законодательство

- Как разработать собственные нормы

- Формула расчета

- Особенности расчетов

- Норматив

- Пример расчета

- Резюме

- Для каких целей используются нормы расходы топлива

- Порядок расчета нормы расхода топлива

- Документальное оформление списания топлива

- Порядок оформления путевого листа

- Порядок учета и списания топлива

Здравствуйте! Объем топлива, расходуемого спецтехникой, нужно считать на основе технических характеристик, указанных заводомпроизводителем. Это в случае, если техника не упомянута в Методических рекомендациях, утвержденных распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р. Так считают в Минфине России (письмо от 14 января 2009 г. № 03-03-06/1/15).

В то же время экскаватор — это не автомобильный транспорт. Да и нормирование расходов на ГСМ в Налоговом кодексе РФ не предусмотрено, что подтверждают судьи (определение ВАС РФ от 14 августа 2008 г. № 9586/08). То есть расходы на топливо, фактически потребленное экскаватором, можно учесть в полном объеме (подп. 5 п. 1 ст. 254, подп. 11 п. 1 ст. 264 НК РФ).

Впрочем, безопаснее, следуя разъяснениям чиновников, разработать собственные нормы расхода ГСМ для экскаватора. И закрепить их в учетной политике компании.

Расчеты.

Способ №1.

Если надо расчётную норму расхода топлива, то проще по формуле:

Gт = (Ne * ge ) / 1000 , где:

Gт – часовой расход топлива (кг/час);

Ne – эффективная мощность дизеля (кВт);

ge — удельный эффективный расход топлива (г/кВт * час).

Для получения часового расхода топлива, выраженного в литрах в час, необходимо значение Gт разделить на значение величины плотности используемого топлива рт, выраженной в г/см3. С учетом коэффициента использования мощности дизеля, формула для определения часового расхода дизельного топлива, выраженного в литрах в час (Gтл) окончательно примет следующий вид:

Gтл = (Ne * ge * C) / 1000 * рт, где:

С – коэффициент использования мощности дизеля;

рт – плотность используемого дизельного топлива (г/см3).

Если нет данных? Плотности Вашего ДТ, то по ГОСТ Р 52368-2005 «Топливо дизельное ЕВРО. Технические условия» для всех классов, сортов и видов ДТ регламентируется его плотность, определенная при температуре 15 ?С и равная 820 – 845 кг/м3. При этом низшие значения относятся к зимним сортам, а высшие – к летним сортам. Для выполнения практических подсчетов можно воспользоваться значением усредненного показателя плотности дизельного топлива рт = 0,8325 г/см3. Другими величинами, требующими уточнения и входящими в расчетную формулу, являются удельный эффективный расход топлива ge и эффективная мощность дизеля Ne. Значение этих параметров можно отыскать в технических характеристиках конкретной машины. Сразу скажу, что величину ge в технической документации приводит далеко не каждый производитель техники. Можно взять ge= 220 г/кВт * час. Современные дизели характеризуются именно такой экономичностью.

Основная сложность — определение коэффициента использования мощности дизеля С. Коэффициент использования мощности (С = 1) соответствует предельной нагрузке, что на практике бывает редко.

Поэтому ориентировочно коэффициент C в зависимости от типа работы можно определить следующим образом:

С = 0,35 – 0,45 – ненапряженная работа машины, как правило, это работа с легкими грунтами, погрузочные работы;

С = 0,45 – 0,60 – работы, связанные с копанием грунта и погрузкой грунтов средней категории;

С = 0,60 – 0,90 — работы, связанные с разработкой тяжелых грунтов.

Разброс получится большой, (в два и более раза). Для налоговой можно смело списывать ГСМ по максимуму, в суде будет практически невозможно доказать, что машина грузила опилки, а не разрабатывала тяжелые абразивные грунты, даже если у Вас деревообрабатывающее производство. Главное — как можно меньше конкретики в сменных рапортах — «земляные работы» и все.

Способ №2.

Произвести расчет нормы расхода топлива экскаваторов можно по другой формуле:

Н = 0,001*N*G*Kзр*Kн*Kтв/Кп

Ниже приведены данные коэфицентов и других значений для этой формулы:

Кп – плотность топлива (дизельное – 0,825, бензин – 0,74 средние значения), кг/л,

Ктв-коэф., учитывающий увеличение расхода топлива в зависимости от температуры окруж. воздуха и высоты над уровнем моря (1,00-1,02 в среднем),

Кн – коэф. недогрузки по времени и мощности,

Кзр – коэф, учитывающий расход топлива на запуск и регулировку работы двигателя и ЕО (1,015 для двигат. мощностью до 100 кВт, 1,03 – при мощности свыше 100 кВт),

G – номинальный (паспортный) удельный расход топлива (ищите в тех.характеристиках на двигатели),

N – мощность двигателя, л.с. (кВт), г/л.с. ч (г/кВт ч).

Кв (степень загрузки по времени) для экскаватора с ковшом до 0,4 куб.м – 0,86, свыше – 0,9,

Км – (степень загрузки по мощности) для экскаватора до 0,4 куб. м – 0,6, свыше – 0,5.

Кн = 0,01*(30*Кз^2+51*Кз+19), где Кз определяет степень загрузки двигателя,

Кз=Кв*Км*КПД (трансмиссии).

Нормы расхода топлива — это показатели, ежегодно утверждаемые Министерством транспорта РФ. Со списанием ГСМ сталкивается практически каждая вторая организация: даже компании, не занимающиеся транспортными перевозками, как правило, имеют на балансе автотранспорт или арендуют его. Неизбежно возникает вопрос: каким образом учесть затраты на списание бензина и иных ГСМ. Разъяснения контролирующих органов противоречивы и часто изменяются. Покажем, как рассчитать нормы, расскажем, какие сейчас нормативные акты регулируют этот вопрос и что об учете таких затрат сейчас говорят налоговики.

Нормативное регулирование

Документом, которым устанавливаются нормативы топливных расходов, является распоряжение от 14.03.2008 № АМ-23-р. Утверждает рекомендуемые нормы расхода топлива на 2020 год Минтранс РФ, последняя редакция методических рекомендаций была издана в сентябре 2018 г. Изменения были внесены распоряжением Минтранса РФ от 20.09.2018 № ИА-159-р.

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

— расход топлива.

— базовая ставка расхода ГСМ (устанавливается в л/100 км).

S — пробег автомобиля.

D — поправочный коэффициент.

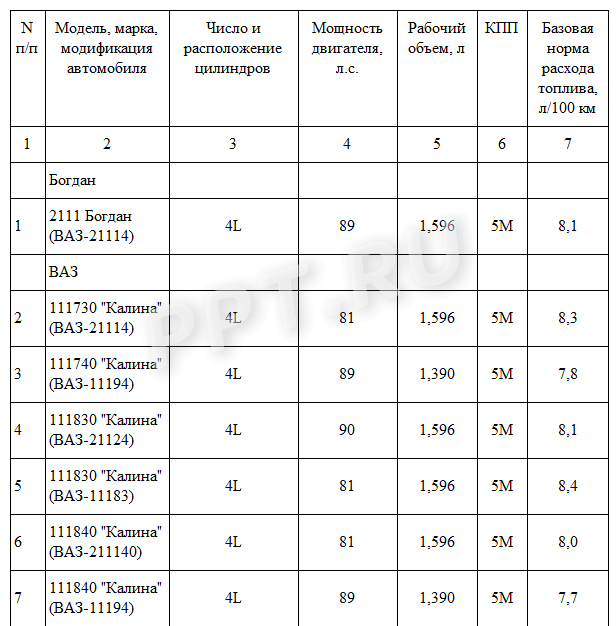

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Таблица норм расхода ГСМ по маркам автомобилей дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так.

Поправочный коэффициент рассчитывается исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

С какого числа применяются зимние нормы расхода топлива на 2020 год

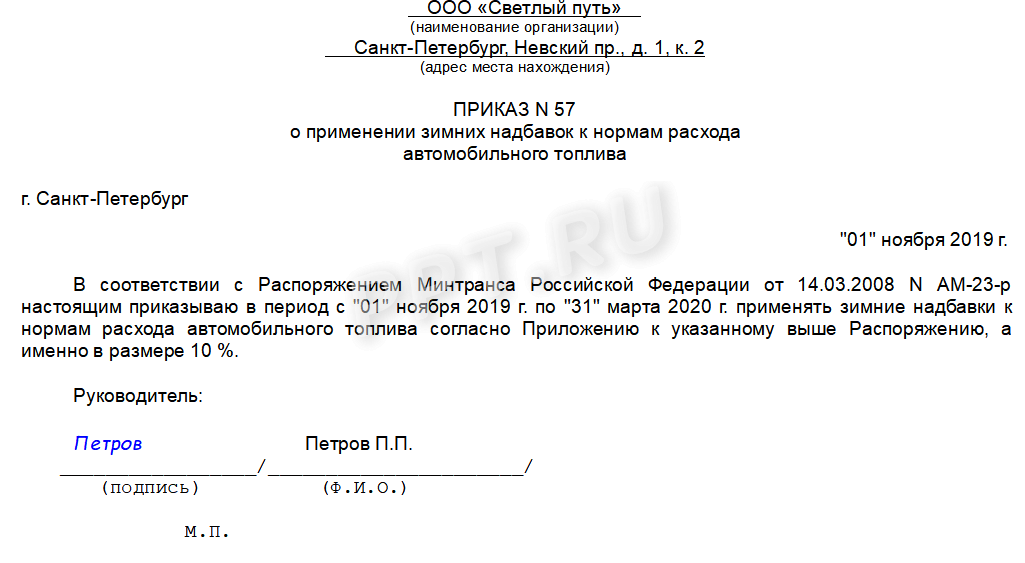

При понижении температуры ниже +5 °С применяется зимняя надбавка, продолжительность применения которой зависит от региона. Переход на зимние нормы расхода топлива в 2020 году осуществляется в зависимости от климатической зоны. От климата места эксплуатации зависят и зимние, и летние нормы расхода топлива — с какого месяца вводятся. В центральной части России зимняя надбавка составляет до 10% и вводится она на пять месяцев: с 1 ноября по 31 марта. В северных районах надбавка достигает 20% и применяется до 7 месяцев в году.

|

Субъект Российской Федерации или его часть |

Количество месяцев и срок действия зимних надбавок |

Предельная величина зимних надбавок, не более, % |

|

Москва |

01.11–31.03 |

|

|

Белгородская область |

15.11–15.03 |

|

|

Брянская область |

01.11–31.03 |

|

|

Владимирская область |

01.11–31.03 |

|

|

Воронежская область |

01.11–31.03 |

|

|

Ивановская область |

01.11–31.03 |

|

|

Калужская область |

01.11–31.03 |

|

|

Костромская область |

01.11–31.03 |

|

|

Курская область |

01.11–31.03 |

|

|

Липецкая область |

01.11–31.03 |

Полный перечень уровней зимних коэффициентов по климатическим зонам и срокам их введения представлен в приложении 2 к методическим рекомендациям установления нормативов расходования ГСМ.

Для перехода на зимние коэффициенты рекомендуется издать приказ.

Иные виды надбавок к базовым нормативам

Кроме сезонных условий эксплуатации, распоряжение АМ-23-р устанавливает следующие причины увеличения базовых тарифов расходования ГСМ:

Базовые нормативы могут понижаться. Например, при эксплуатации на равнинной местности за пределами населенных пунктов.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо от 27.01.2014 № 03-03-06/1/2875). Контролирующие органы указывают, что затраты на ГСМ должны быть экономически оправданны и документально подтверждены, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на приказ Минтранса о нормах расхода топлива ГСМ на 2020 год (точнее, на методические рекомендации Минтранса, утвержденные распоряжением от 14.03.2008).

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме от 03.09.2010 № 03-03-06/2/57 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Как разработать собственные нормы

Организации не обязаны руководствоваться нормативами, установленными Минтрансом в распоряжении № АМ-23-р (таблица норм списания ГСМ 2020 Минтранса РФ является рекомендательной). В своих внутренних нормативных документах компания вправе установить учет ГСМ в затратах в фактически израсходованных объемах. И использовать в качестве подтверждающих документы на приобретение топлива и путевые листы, указывающие на эксплуатацию автомобиля.

Тем не менее, в целях внутреннего контроля за расходованием ГСМ организация вправе разработать и установить собственные нормы. Для этого опираются:

- на нормативы Минтранса;

- на рекомендации производителя;

- на собственные контрольные цифры, утвержденные специальной комиссией на основе контрольных измерений.

В этом же приказе говорится, когда переходят на летнюю норму расхода топлива, какие еще поправочные коэффициенты применяются в зависимости от условий эксплуатации автотранспорта.

Скачать нормы расхода топлива на 2020 год Минтранса РФ

Скачать таблицу зимних коэффициентов

Скачать образец приказа

Норма расхода материальных ресурсов – это минимальное количество и минимальная стоимость затрачиваемых по плану материалов на производство единицы продукции. Этот показатель сам применяется в качестве норматива. Нужно стремиться сократить потребление ресурсов с сохранением или повышением качества товаров.

Для успешного ведения любой деятельности необходимо, чтобы ресурсов было в достатке. Процесс определения минимально допустимой величины материальных благ для работы предприятия получил название нормирования расхода материальных средств (НРМР). Результат этой деятельности – выделение нормативов для определения планов для закупа сырья, материалов. Этот показатель определяет, каков минимальный запас ресурсов всегда должен быть на предприятии.

Справка! Норма может быть представлена в стоимостном и натуральном выражении. Например, для производства картошки фри в месяц требуется 5 мешков картофеля по 50 кг и цене 700 руб./мешок.

Формула расчета

НРМР рассчитывают по формуле:

НРМР = РП + ∑ПТ + ∑ПОТ, где:

- РП – полезный расход материальных ресурсов;

- ∑ПТ – сумма технологических потерь;

- ∑ПОТ – сумма организационно-технических потерь.

К потерям также относятся все отходы, которые необходимо закладывать в норму. В примере с картофелем – важно учесть процент испортившегося продукта, а также очистку клубней от кожуры.

Важно! Это общая формула, которая используется как база для определения нормы. Однако процесс нахождения ее составляющих может сильно отличаться в зависимости от специфики деятельности и других факторов.

Особенности расчетов

НРМР могут быть индивидуальными и групповыми, сводными и специальными, текущими и перспективными. Для расчета применяются разные методы:

- расчетно-аналитический (на основе документации);

- опытно-эмпирический (с помощью опытных замеров);

- отчетно-статистический (по итогам ранее произведенных расчетов);

- укрупнения нормативов (расчет по определенным признакам для группы изделий/деталей);

- метод переводных коэффициентов (для выпуска новой продукции);

- смешанный.

Индивидуальные нормы применяются к отдельно взятой продукции. Например, в кафе для обеспечения бесперебойного приготовления картофеля фри требуется 5 мешков этого продукта. Но клубни используют и для приготовления других блюд – супов, пюре, для жарки и запекания на гарнир. Это уже групповая норма, она определяет общую потребность кафе в поставках картофеля.

Текущие НРМР применяются в текущем времени. Это тот минимум, без которого компания сейчас не обойдется. Но могут быть определены нормы, к которым необходимо прийти через какое-то время. Например, на предприятии выявили, что за счет модернизации производства можно снизить траты на сырье.

Специальные и сводные нормы необходимы для упрощения расчетов. Они представляют собой величину, которая зафиксирована в ГОСТе, технических условиях производства или в других стандартах, применяемых на производстве. Главное отличие специальных от сводных в том, что первые определяют расход конкретного сырья и материалов, а сводные подразумевают расчет однородных ресурсов на изготовление определенной единицы продукции.

Важно! На любом предприятии нормы пересматривают со временем. На их изменение влияет множество факторов: научно-технологический прогресс, изменения в законодательстве, расширение производства, сокращение отходов и выбросов, применение новшеств в сфере экологического контроля и т. д.

К полезным потерям, которые закладываются в норму, относят расходы, которые заложены в себестоимость готовой продукции. Это может быть:

- сырье;

- материалы;

- топливно-энергетические ресурсы;

- комплектующие к изделиям;

- инструменты;

- расходные материалы.

К отходам принадлежит то, что не вошло в готовый продукт, но без чего бы создать его не получилось. В примере с картофелем: без его очистки невозможно применять клубни для приготовления большинства блюд, поэтому кожуру должна учитывать норма. На металлообрабатывающем предприятии это могут быть потери в виде обрези листового проката как неотъемлемой части всего процесса.

Важно! В норму не включают затраты, связанные с непосредственной разработкой норм (расчет, доведение до должностных лиц, проведение испытаний и т. д.).

Норматив

Для НРМР не существует каких-либо нормативов. Этот показатель сам задает нормы. Однако имеются стандарты, которые можно принимать во внимание при расчетах. В частности, в рекомендациях по нормированию материальных ресурсов на содержание и ремонт жилищного фонда четко описаны нормы на расход материалов для внутренней отделки, на работу по уборке подъездов и территорий домовладений. Их желательно использовать, но в точности следовать не обязательно.

Как, в отношении какой продукции, когда и зачем рассчитывать НРМР – решение каждая компания принимает самостоятельно.

Рост показателя говорит об увеличении расходов на производство единицы продукции. Это может быть как плюсом, так и минусом.

|

Положительное изменение |

Отрицательное изменение |

|---|---|

|

Возросла цена продукции при неизменном/повышенном спросе |

Цена осталась не выше прежней. Спрос остался прежним или сократился |

|

В производстве стали использоваться более качественные материалы, что положительно повлияло на репутацию фирмы, снизило количество обращений по гарантии |

Используются материалы того же качества |

|

Единица продукции заметно модернизирована, что привлекло новых покупателей |

Функции изделия никак не поменялись |

Таким образом, повышение стоимости создания единицы продукции не всегда является негативной тенденцией. Если это увеличение происходит наравне с соразмерным изменением стоимости и объема проданных товаров, а также модернизацией производства, то компания может оставаться в плюсе. Это касается и сокращения нормы, которое может происходить как за счет рационализации производства, так и за счет использования дешевого и некачественного сырья. В первом случае – эффект положительный, во втором случае – сокращение расходов сырья может привести к негативной реакции потребителей.

Пример расчета

Рассчитаем НРМР для условной единицы продукции (для удобства все данные запишем в таблицу Excel).

|

Наименование, обозначение материала, изделия |

Единица измерения |

Стоимость единицы |

Норма расхода |

Стоимость расхода |

|---|---|---|---|---|

|

Основные материалы |

||||

|

Клей |

кг |

0,05 |

||

|

Лак |

кг |

0,05 |

||

|

Отвердитель |

кг |

0,1 |

||

|

Проволока |

кг |

0,2 |

||

|

Вспомогательные материалы |

||||

|

Вода дистиллированная |

л |

|||

|

Лента изоляционная черная |

шт. |

|||

|

Средство моющее |

кг |

0,2 |

||

|

Шкурка шлифовальная бумажная |

м2 |

0,2 |

||

|

Итого: |

||||

Таким образом, общая стоимость затраченных материалов на производство единицы продукции составляет 108 руб.

Резюме

Норма расхода материальных ресурсов – важный показатель, определяющий минимальное обеспечение предприятия. Разумная экономия позволяет значительно снизить стоимость производства единицы продукции, а также исключить порчу сырья на складах. В последнее время многие предприятия придерживаются политики ресурсосбережения, что позволяет не расходовать лишнего за счет повышения эффективности производственных процессов. Это становится возможным благодаря технологическому прогрессу и введению материалосберегающих технологий.

В руководящих и методических документах по ценообразованию в строительстве указан ряд случаев, когда требуется применять поправочные коэффициенты к установленным нормативам накладных расходов и сметной прибыли по видам работ. При этом особый интерес представляют случаи, когда такие коэффициенты должны применяться только для отдельных видов работ, а на другие виды работ они не распространяются.

Например, если при ремонте выполняются работы, аналогичные технологическим процессам в новом строительстве, и стоимость этих работ определяется по расценкам соответствующих общестроительных сборников, то нормативы сметной прибыли для этих расценок следует применять с коэффициентом 0,85. А если выполняются ремонтные работы в жилых и общественных зданиях, то также и нормативы накладных расходов следует применять с коэффициентом 0,9.

Применительно к составлению локальной сметы в ПК «ГРАНД-Смета» это означает необходимость задать в смете поправочные коэффициенты к нормативам НР и СП только для общестроительных работ. Как уже было описано выше, это можно сделать вручную в таблице с видами работ в параметрах сметы: в окне с параметрами сметы перейти на закладку НР и СП – Виды работ, нажать там кнопку  и ввести в колонках коэффициенты к нормативам НР и СП для нужных видов работ. Но гораздо эффективнее не вводить коэффициенты вручную, а установить их автоматически.

и ввести в колонках коэффициенты к нормативам НР и СП для нужных видов работ. Но гораздо эффективнее не вводить коэффициенты вручную, а установить их автоматически.

Для этого следует воспользоваться возможностью подключить в смете специальный справочник видов работ при помощи кнопки Используемый справочник. Тогда для всех имеющихся в смете позиций и при добавлении в смету новых позиций коэффициенты к нормативам НР и СП будут назначаться автоматически согласно подключённому в смете справочнику видов работ в зависимости от того, к какому виду работ относится позиция.

- Справочники с обозначением Ремонт жил предназначены исключительно для ремонтных работ в жилых и общественных зданиях. В таких справочниках для всех видов общестроительных работ задан коэффициент 0,85 к нормативам СП, а коэффициент 0,9 к нормативам НР задан для большинства видов общестроительных работ (за исключением работ по капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов – так указано в МДС 81-33.2004 в примечании 1 к приложению 4).

- Справочники с обозначением Ремонт нежил предназначены для всех остальных случаев ремонтных работ (кроме ремонтных работ в жилых и общественных зданиях). В таких справочниках для всех видов общестроительных работ задан коэффициент 0,85 к нормативам СП.

- В справочниках, у которых наименование начинается с обозначения 2011, для всех видов работ, указанных в государственных сметных нормативах, заданы коэффициенты 0,85 к нормативам НР и 0,8 к нормативам СП. Такое обозначение объясняется тем, что эти коэффициенты введены с 1 января 2011 года. Причём руководящими документами установлено, что эти коэффициенты должны применяться в текущем уровне цен – соответственно, значения этих коэффициентов задаются только в двух из трёх колонок.

Если наименование справочника видов работ начинается с обозначения 2011 и содержит также слово Ремонт, то для расчёта в текущих ценах по общестроительным работам в таком справочнике заданы сразу два коэффициента в виде произведения.

Существуют ситуации, когда введённые с 1 января 2011 года коэффициенты 0,85 к нормативам НР и 0,8 к нормативам СП не должны применяться при определении сметной стоимости строительства. Так, в письме Госстроя России № 2536-ИП/12/ГС от 27 ноября 2012 года указано, что эти коэффициенты не распространяются на работы по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облучённым ядерным топливом и радиоактивными отходами. Кроме того, в случае, если для пересчёта базисной стоимости в текущие цены используются индексы к СМР, следует иметь в виду, что такие индексы разрабатываются уже с учётом коэффициентов 0,85 к нормативам НР и 0,8 к нормативам СП. Соответственно, в зависимости от способа применения индексов в смете и от вида строительства сам сметчик должен принять решение: подключить в параметрах сметы справочник видов работ с обозначением 2011, либо использовать аналогичный справочник без такого обозначения.

Например, для сметы на ремонтные работы в жилом доме, выполняемые в районах Крайнего Севера, при индексации по статьям прямых затрат следует подключить в параметрах сметы справочник видов работ с наименованием 2011_Ремонт жил Районы Крайнего Севера. А если точно такие же работы выполняются в обычных условиях (не в районах Крайнего Севера), и в смете для пересчёта базисной стоимости в текущие цены используются индексы к СМР, то для сметы подойдёт справочник видов работ с наименованием Ремонт жил Основной.

Норма расхода топлива — это величина, которая отражает среднюю потребность в горючем (бензине, газе или дизтопливе) для различных видов автотранспорта на конкретный километраж.

Норма расхода топлива, как правило, устанавливается из расчета литров горючего на 100 км пути.

Для каких целей используются нормы расходы топлива

Нормы расхода топлива для конкретного транспорта позволяют вести учет затрат на бензин, газ или дизтопливо, контролировать слив или перерасход топлива, а также списывать топливо со счетов компании согласно действующему законодательству Российской Федерации.

Данные показатели нормы расхода топлива необходимы для:

-

определения себестоимости конкретной перевозки и всех перевозок, совершенных служебным транспортом в течение определенного периода времени;

-

ведения отчетности;

-

ведения расчетов с сотрудниками организации, которые пользуются транспортными средствами в служебных целях.

-

учета затрат на топливо при налогообложении предприятий.

Порядок расчета нормы расхода топлива

При определении нормы расхода топлива для служебного автомобиля налогоплательщик вправе учитывать методические рекомендации «Нормы расхода топлива и смазочных материалов на автомобильном транспорте».

Чтобы выяснить нормативные величины расхода горючего для конкретного автомобиля, необходимо знать вид транспорта (легковой, грузовой, тягач или специального назначения).

После этого необходимо открыть нужную таблицу в нормах расхода топлива, утвержденных Минтрансом РФ и найти точную марку автомобиля.

В этой таблице приведены нормы расхода бензина для конкретного автомобиля.

Если предприятие использует автомобильный транспорт, который не прописан в нормативном акте, составленном Минтрансом РФ, предприятие может рассчитать для него нормы списания топлива самостоятельно.

Документальное оформление списания топлива

Как правило, на предприятиях, которые занимаются грузоперевозками, топливо списывается на расходы на основании нескольких документов:

-

путевого листа (указывается маршрут и пробег автомобиля, остаток топлива; периодичность составления путевого листа зависит от частоты использования транспорта — рекомендуется закрепить ее в учетной политике);

-

акта на списание ГСМ (на его основании можно списать смазочные материалы — например, масло).

Порядок оформления путевого листа

Бланк путевого листа должен быть утвержден руководителем предприятия в качестве приложения к учетной политике и содержать все обязательные реквизиты.

Эти реквизиты перечислены в части 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ:

-

наименование и дата составления документа;

-

наименование экономического субъекта, составившего документ;

-

содержание факта хозяйственной жизни;

-

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

-

подписи, фамилии (с инициалами), а также должности лиц, совершивших сделку, операцию и ответственных за правильность ее оформления, либо лиц, ответственных за правильность оформления свершившегося события.

К обязательным реквизитам путевого листа относится следующая информация:

-

наименование и номер путевого листа;

-

сведения о сроке действия путевого листа;

-

сведения о собственнике (владельце) транспортного средства; сведения о транспортном средстве; сведения о водителе.

В числе прочего, в путевом листе указывают место назначения (поездки автомобиля), марку и количество горючего при выезде и возвращении, его расход, а также показания одометра при выезде и возвращении в гараж.

На основании данных путевых листов организация определяет количество и стоимость израсходованного топлива.

Порядок учета и списания топлива

Бухгалтерский учет топлива

Для ведения бухгалтерского учета топлива используется счет 10 «Материалы» с соответствующими субсчетами.

Для того, чтобы учесть приход топлива, данные о поступлении топлива отражают по дебету счета 10 «Материалы».

Когда производится списание топлива, то данные о списываемом топливе необходимо списать с кредита счета 10 «Материалы» в дебет счетов учета затрат (счета 20 «Основное производство», 26 «Общехозяйственные расходы» или счет 44 «Расходы на продажу»).

При этом сумма списываемого топлива рассчитывается как норма (указанная в нормативе или рассчитанная самостоятельно), умноженная на сумму одного литра бензина.

Таким образом, для учета ГСМ на предприятии используется субсчет 3 «Топливо» счета 10 «Материалы».

В бухгалтерском учете проводки будут следующими:

| Дебет счета | Кредит счета | Наименование операции |

| 10.3 «Топливо» | 60 «Расчеты с поставщиками» | Отражена операция по приобретению бензина у поставщика |

| 10.3 | 71 «Расчеты с подотчетными лицами» | Отражена операция по приобретению ГСМ через подотчетное лицо |

| 19 | 60,71 | Отражен НДС по покупке ГСМ |

| 20 (23, 25, 26, 44, 91) — счета учета расчетов | 10.3 | Списано расчетное (или фактическое) количество бензина |

Налоговый учет списания топлива

На данный момент Налоговый Кодекс РФ не содержит требований о нормировании расходов на бензин для целей расчета налоговой базы по налогу на прибыль.

Затраты на топливо считаются материальными расходами или включаются в прочие, связанные со служебным транспортом (подп. 11 п. 1. ст. 264 НК РФ).

То есть, в налоговом учете списание ГСМ можно отражать в составе в материальных расходов или учитывать в составе прочих расходов.

Если автомобильный транспорт выполняет транспортировку грузов, то расход дизтоплива/газа/бензина на него относится к материальным расходам.

Если же транспорт используется в служебных целях, то использование топлива на него отражается в составе прочих расходов.

При этом судебная практика подтверждает, что нормы для списания ГСМ не требуются, но налоговые инспекторы по-прежнему настаивают на наличии приказа на установление норм списания ГСМ, доначисляя налоги при его отсутствии.

Решать вопросы с налоговой инспекцией при отсутствии утвержденных внутрифирменных нормативов приходится в судебном порядке.

Поэтому при формировании учетной политики по бухгалтерскому и налоговому учету стоит определить, каким образом в компании будет вестись учет ГСМ.

Итак, для учета фактического расхода топлива компании требуется составить приказ, в котором необходимо прописать:

-

марки автомобилей,

-

рассчитанные лимиты по расходу.

При этом, разрабатывая собственные нормы, следует учитывать транспортные условия (состояние дорог везде разное), тип автомобиля (расход у грузовой машины явно будет отличаться от легковой), климатические условия.

Также стоит указать лимит расхода бензина в летнее и в зимнее время, так как зимой расход топлива будет выше.