Содержание

- Опцион и опционный договор

- Опционный договор (контракт)

- Опционный договор N ____ (контракт)

- 1. ПРЕДМЕТ ДОГОВОРА

- 2. ЦЕНА ОПЦИОНА. РАСЧЕТЫ ПО ОПЦИОНУ

- 3. БАЗИСНЫЙ АКТИВ. ОБСТОЯТЕЛЬСТВА

- 4. ПРАВА И ОБЯЗАННОСТИ СТОРОН

- 5. ОТВЕТСТВЕННОСТЬ СТОРОН

- 6. ИЗМЕНЕНИЕ ДОГОВОРА

- 7. СРОК ДЕЙСТВИЯ ДОГОВОРА

- 8. КОНФИДЕНЦИАЛЬНОСТЬ

- 9. РАЗРЕШЕНИЕ СПОРОВ

- 10. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ И ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- Опцион на заключение договора

- Опцион

- Биржевые и внебиржевые опционы

- Тип опциона

- Ценовые модели опционов

- Опционы

- Опционы на поставку

Опцион и опционный договор

Опционная конструкция – это соглашение, по которому покупатель опциона получает право в течение установленного срока запустить сделку, а продавец опциона обязан её исполнить. Внешнее проявление конструкции – отдельный договор (опцион), или условие в договоре (опционный договор).

Покупатель опциона использует свое право в зависимости от выгодности сделки в определенный период времени. Для другой стороны это неудобства из-за неопределенного положения дел, за что, по общему правилу, получает компенсацию – опционную премию.

Опционную модель можно встретить в различных сделка (купля-продажа, поставка, аренда, подряд и др.).

Классический пример конструкции: владелец компании в качестве мотивации заключает с топ-менеджером опционный договор на покупку вторым определенного количества акций по заранее установленной цене. В случае, если топ-менеджер будет продуктивно работать, акции компании вырастут в цене, а он купит их дешевле.

Виды опционных конструкций

В силу принципа свободы договора, конструкции, по сути являющиеся опционами, встречались в российской деловой практике достаточно давно, однако, суды квалифицировали отношения по-разному и о предсказуемости оборота говорить не приходилось.

В 2015 году в Гражданском кодексе (ГК РФ) появились статьи: 429.2 «Опцион на заключение договора» и 429.3 «Опционный договор».

Опцион на заключение договора (429.2 ГК РФ)

В соответствии с п.1 ст. 429.2 ГК РФ, опцион на заключение договора представляет собой соглашение сторон, по которому одна сторона, посредством безотзывной оферты (предложения заключить договор) предоставляет другой стороне право заключить один или несколько договоров на условиях, предусмотренных опционом. Другая сторона вправе заключить договор путем акцепта (согласия заключить договор).

Соответственно продавцом опциона будет оферент, а покупателем (держателем) опциона – акцептант.

Это конструкция предполагает составление двух документов: опциона и основного договора, который может быть составлен сразу или позднее.

Опцион в обязательном порядке содержит условия, по которым можно идентифицировать предмет будущего договора. Опцион и договор составляются в одинаковой форме. То есть, если основной договор составлен письменно, то и опцион составляется письменно. В случае, если основной договор заверяется у нотариуса, опцион также заверяется (к примеру: покупка доли в ООО).

В силу п.2 ст. 429.2 ГК РФ стороны правомочны установить срок на акцепт, если он не указан – равняется одному году, по умолчанию. Если стороны не оговорили иное, то права на опцион можно уступить третьему лицу.

Особенности отдельных видов опционов устанавливаются законами. Так, например, в ст.2 Федерального закона «О рынке ценных бумаг» закреплено понятие «опцион эмитента». Опцион эмитента – эмиссионная ценная бумага, закрепляющая право ее владельца на покупку определенного количества акций эмитента по заранее установленной цене. Эмитент – организация, выпускающая акции.

Опционный договор (429.3 ГК РФ)

Конструкция опционного договора предполагает включения опционного условия в договор, вследствие чего, одна сторона на условиях, предусмотренных этим договором, вправе потребовать в установленный срок от другой стороны совершения предусмотренных этим договором действий.

Опционный договор должен содержать существенные условия, необходимые для соответствующего типа договора. Например, договор аренды содержит сведения об объекте аренды и цене. Вместе с тем, некоторые держатели опциона предусматривают за собой право определять содержание некоторых условий (к примеру: количество товара в договоре поставки).

По общему правилу за право требования по опционному договору, уплачивается опционная премия. К слову, опционный договор безвозмезден в некоторых случаях, это: (а) прямое указание в договоре, (б) безвозмездность предполагается исходя из природы отношений (разрешение спорной ситуации, когда голосование разделило акционеров поровну) или, когда возмездность не требуется (покупка ценных бумаг по рыночной стоимости).

Общее правило: если право требования так и не было использовано в срок, опционная премия не возвращается. Возможно стороны предусмотрят иной порядок.

В ситуации, когда требование нужно «активировать» только после наступления или не наступления определённых событий, опционный договор заключается под отменительным и/или отлагательным условием. Отменительное условие прекращает сделку при наступлении или ненаступлении последствий. Отлагательное условие «откладывает» сделку до наступления определенных последствий. Таким образом, при отлагательном условии держатель опциона сможет использовать свое право только после наступления этого условия.

Сходства и различия опциона и опционного договора

Сущность и экономическая функция одинаковы у обеих конструкций. Различия между ними проявляются в механизме применения.

Сходства:

- Условия подлежат исполнению в будущем.

- Предполагается возмездность (наличие опционной премии).

- Опционная премия, по общему правилу не возвращается.

- Допустимость заключения договора под отменительным и отлагательным условием.

- Оборотоспособность. Наличие возможности уступить право третьему лицу.

Различия:

- По опциону приобретается право заключить договор, а по опционному договору – право востребования по уже заключенному.

- В случае с опционным договором не требуется заключения дополнительного договора, в отличие от опциона.

Опцион vs. Предварительный договор

Рассматривая опцион, как инструмент для заключения договора в будущем, отметим его сходство с конструкцией предварительного договора. Однако, их отличие состоит в том, что в силу предварительного договора стороны получают обязательство заключить договор, а при акцепте опциона договор автоматически считается заключенным.

Заключение

Опционная конструкция давно используется и позволяет гибко структурировать бизнес-сделки. Стороны могут заранее предусмотреть и ограничить риски по сделке. Помощь юриста при формулировании положений договора может оказаться ключевой.

Поделитесь с друзьями

Опционный договор (контракт)

Опционный договор N ____ (контракт)

г. ____________________ «___»_________ ___ г. ___________________________________________________, именуем__ в дальнейшем (наименование покупателя) «Покупатель опциона», в лице _____________________________________________, (должность, Ф.И.О.) действующ___ на основании _____________________________, с одной стороны, и (Устава, положения) ____________________________________________________________________ в лице (наименование оферента) ________________________________________________, действующ___ на основании (должность, Ф.И.О.) ________________________________, именуем__ в дальнейшем «Оферент опциона», (Устава, положения, доверенности) с другой стороны, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Оферент опциона посредством безотзывной оферты предоставляет Покупателю опциона безусловное право заключить договор ____________________ (предмет договора, базис) (далее — «договор») на условиях, предусмотренных настоящим договором (далее — «Опцион»), а Покупатель опциона, в свою очередь, оплачивает Опцион (или предоставляет иное встречное обеспечение).

(Варианты:

1.1. Оферент опциона обязуется в случае предъявления требования Покупателем опциона периодически (или: единовременно) уплачивать денежные суммы в зависимости от изменения цены (значения) базисного актива или наступления обстоятельства, являющегося базисным активом.

1.1. В случае предъявления требования Покупателем опциона Оферент опциона обязуется на условиях, определенных при заключении Опциона, купить (или: продать) базисный актив, в том числе путем заключения стороной (сторонами) и (или) лицом (лицами), в интересах которых был заключен Опцион, договора купли-продажи базисного актива.

1.1. В случае предъявления требования стороной договора другая сторона обязуется заключить договор, являющийся производным финансовым инструментом и составляющий базисный актив.)

1.2. Покупатель опциона вправе заключить договор в течение всего срока действия Опциона путем акцепта такой оферты в порядке и на условиях, предусмотренных Опционом.

1.3. Опцион действует в течение _____ дней. Последний торговый день для заключения договора — «___»__________ ____ г.

1.4. Платеж по Опциону не засчитывается в счет платежей по договору, заключаемому на основании безотзывной оферты, и не подлежит возврату в случае, когда не будет акцепта (иное может быть предусмотрено опционом).

1.5. Существенные условия договора: ______________________________________________________________________; (предмет, базисный актив, а также другие существенные условия договора, которые ______________________________________________________________________; названы в законе или иных правовых актах как существенные или необходимые для ______________________________________________________________________; договоров данного вида, а также все те условия, относительно которых по заявлению ______________________________________________________________________; одной из сторон должно быть достигнуто соглашение) ______________________________________________________________________; (форма договора) ______________________________________________________________________. (момент заключения договора)

1.6. Опцион заключается в форме, установленной для договора, подлежащего заключению.

1.7. Производные документы оформляются в течение ____ часов с момента предъявления соответствующего требования.

2. ЦЕНА ОПЦИОНА. РАСЧЕТЫ ПО ОПЦИОНУ

2.1. Справедливая стоимость Опциона — _________(далее — «цена Опциона»).

2.2. Стоимость Опциона подлежит переоценке исходя из теоретической цены (официального курса, учетной цены, рыночной цены, процентной ставки, индекса или другой переменной) базисного актива на дату исполнения Опциона в следующем порядке: _________________________________________________________.

(Вариант 2.2. Оферент опциона обязуется в случае предъявления требования Покупателем опциона периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (значения) базисного (базового) актива или наступления обстоятельства, указанного в настоящем Опционе.)

2.3. Теоретическая цена Опциона и размеры подлежащих выплате премий определяются в порядке, установленном п. п. 9.3 и 9.7 Приказа ФСФР России от 24.08.2006 N 06-95/пз-н «О порядке оказания услуг, способствующих заключению договоров, являющихся производными финансовыми инструментами».

2.4. Цена Опциона выплачивается Покупателем опциона в течение ________ дней с момента заключения договора.

2.5. В случае неуплаты цены Опциона или уплаты в неполном размере в установленные сроки настоящий договор считается не вступившим в силу (договором может быть предусмотрено иное).

2.6. Предусмотренные Опционом премии выплачиваются в течение ___ часов с момента подтвержденного документом наступления согласованного сторонами момента на основании выставленного другой стороной счета.

3. БАЗИСНЫЙ АКТИВ. ОБСТОЯТЕЛЬСТВА

3.1. Базисный(е) актив(ы):

3.1.1. Ценные бумаги: _________________________________________.

3.1.2. Валюта: ________________________________________________.

3.1.3. Товар: _______________________________, далее — «Товар».

3.2. Диапазон изменения цен базисного (базового) актива для выкупа (или продажи):

3.2.1. Повышение цены не менее чем на:

3.2.1.1. Ценные бумаги на ________ пунктов (процентов и т.д.).

3.2.1.2. Валюта на ________ пунктов (процентов и т.д.).

3.2.1.3. Товар на ________ пунктов (процентов и т.д.).

3.2.2. Повышение цены свыше:

3.2.2.1. Ценные бумаги — ________ пунктов (процентов и т.д.).

3.2.2.2. Валюта — ________ пунктов (процентов и т.д.).

3.2.2.3. Товар — ________ пунктов (процентов и т.д.).

3.2.3. Понижение цены на:

3.2.3.1. Ценные бумаги — ________ пунктов (процентов и т.д.).

3.2.3.2. Валюта — ________ пунктов (процентов и т.д.).

3.2.3.3. Товар — ________ пунктов (процентов и т.д.).

3.2.4. Понижение цены не менее чем на:

3.2.4.1. Ценные бумаги на ________ пунктов (процентов и т.д.).

3.2.4.2. Валюта на ________ пунктов (процентов и т.д.).

3.2.4.3. Товар на ________ пунктов (процентов и т.д.).

3.3. Диапазон изменения цен базисного (базового) актива для выплаты премии:

3.3.1. Повышение цены не менее чем на:

3.3.1.1. Ценные бумаги на ________ пунктов (процентов и т.д.) — премию в размере _______ рублей выплачивает Оферент (или Покупатель опциона).

3.3.1.2. Валюта на ________ пунктов (процентов и т.д.) — премию в размере _______ рублей выплачивает Оферент (или Покупатель опциона).

3.3.1.3. Товар на ________ пунктов (процентов и т.д.) — премию в размере _______ рублей выплачивает Оферент (или Покупатель опциона).

3.3.2. Повышение цены свыше:

3.3.2.1. Ценные бумаги — ________ пунктов (процентов и т.д.) — премию в размере _______ рублей выплачивает Оферент (или Покупатель опциона).

3.3.2.2. Валюта — ________ пунктов (процентов и т.д.) — премию в размере _______ рублей выплачивает Оферент (или Покупатель опциона).

3.3.2.3. Товар — ________ пунктов (процентов и т.д.) — премию в размере _______ рублей выплачивает Оферент (или Покупатель опциона).

3.3.3. Понижение цены на:

3.3.3.1. Ценные бумаги ________ пунктов (процентов и т.д.) — премию в размере _______ рублей выплачивает Оферент (или Покупатель опциона).

3.3.3.2. Валюта ________ пунктов (процентов и т.д.) — премию в размере _______ рублей выплачивает Оферент (или Покупатель опциона).

3.3.3.3. Товар ________ пунктов (процентов и т.д.) — премию в размере _______ рублей выплачивает Оферент (или Покупатель опциона).

3.3.4. Понижение цены не менее чем на:

3.3.4.1. Ценные бумаги на ________ пунктов (процентов и т.д.) — премию в размере _______ рублей выплачивает Оферент (или Покупатель опциона).

3.3.4.2. Валюта на ________ пунктов (процентов и т.д.) — премию в размере _______ рублей выплачивает Оферент (или Покупатель опциона).

3.3.4.3. Товар на ________ пунктов (процентов и т.д.) — премию в размере _______ рублей выплачивает Оферент (или Покупатель опциона).

3.4. Достоверным источником информации об изменении цен в рамках настоящего договора является: ________________________. Данные оформляются в виде __________________________.

3.5. В случае неподтверждения надлежащим образом соответствия сообщенной информации действительности она считается недостоверной и не является основанием для выплат (выкупа, продажи).

3.6. Право на выплату (выкуп, продажу) действует в течение ___ часов с момента наступления определенного события вне зависимости от его последующего изменения.

3.7. Изменение обстоятельств в согласованный в п. 3.6 Опциона на противоположные является основанием для отзыва своего требования о выплате (выкупе, продаже).

3.8. В случае неизменности цен или изменения цен без превышения установленных пределов в течение срока действия настоящего договора Покупатель опциона вправе: _______________________________.

4. ПРАВА И ОБЯЗАННОСТИ СТОРОН

4.1. При наступлении предусмотренного случая заинтересованная в выплате (приобретении, продаже) сторона обязана представить другой стороне надлежащим образом оформленные документы.

4.2. Каждая сторона имеет право на получение от другой стороны информации, касающейся ее финансовой устойчивости и не являющейся коммерческой тайной.

4.3. Каждая сторона вправе проверять любую сообщаемую ей информацию, имеющую отношение к настоящему договору.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по настоящему договору, обязана возместить другой стороне причиненные таким неисполнением убытки, в том числе упущенную выгоду.

5.2. За просрочку выплаты (выкупа, продажи) нарушившая сторона уплачивает потерпевшей стороне пеню в размере ___% от цены опциона за каждый день просрочки.

5.3. Взыскание неустоек и процентов не освобождает сторону, нарушившую договор, от исполнения обязательств в натуре.

5.4. В случаях, не предусмотренных настоящим договором, имущественная ответственность определяется в соответствии с действующим законодательством Российской Федерации.

6. ИЗМЕНЕНИЕ ДОГОВОРА

6.1. Права по Опциону могут быть уступлены другому лицу (иное может быть предусмотрено Опционом или вытекать из его существа).

6.2. В случае начала процедуры ликвидации или банкротства Оферента он обязан досрочно исполнить все свои обязательства по настоящему договору, существующие на дату, предшествующую принятию соответствующего решения.

7. СРОК ДЕЙСТВИЯ ДОГОВОРА

7.1. Настоящий договор заключен на срок ________ и вступает в силу с момента подписания (или: уплаты цены Опциона).

7.2. Срок действия договора может быть продлен по соглашению сторон.

7.3. В случае предъявления требований о выплате (выкупе, продаже) действие договора продлевается автоматически до момента их завершения.

7.4. Договор действует до истечения срока, указанного в п. 7.1 Опциона, но не менее срока по п. 1.3 Опциона. Обязательства, возникшие в период действия договора, подлежат исполнению независимо от истечения срока его действия.

7.5. Обязательства по настоящему договору прекращаются досрочно в случае отказа Покупателя опциона от его исполнения в одностороннем порядке.

7.6. Обязательства Оферента перед Покупателем опциона по настоящему договору прекращаются досрочно в случае ликвидации Покупателя опциона.

7.7. Договор может быть досрочно расторгнут по соглашению сторон.

7.8. В случае досрочного прекращения действия договора по инициативе Покупателя опциона уплаченная Оференту цена опциона (не) возвращается.

7.9. Прекращение действия договора не освобождает стороны от ответственности за его нарушение.

8. КОНФИДЕНЦИАЛЬНОСТЬ

8.1. Условия настоящего договора, дополнительных соглашений к нему и иная полученная в соответствии с договором информация конфиденциальны и не подлежат разглашению.

8.2. Режим конфиденциальности продолжает действовать в течение ___ лет после прекращения действия договора.

9. РАЗРЕШЕНИЕ СПОРОВ

9.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства Российской Федерации.

9.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в суде в порядке, установленном действующим законодательством Российской Федерации.

10. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ И ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

10.1. Дополнительные условия настоящего договора: ____________________.

10.2. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны сторонами или надлежаще уполномоченными на то представителями сторон.

10.3. Все уведомления и сообщения должны направляться в письменной форме.

10.4. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством.

10.5. Договор составлен в двух экземплярах, из которых один находится у Покупателя опциона, второй — у Оферента.

10.6. Реквизиты сторон:

Покупатель опциона: ____________________________________________

электронная почта __________________, сайт _____________________

Оферент опциона: _______________________________________________

электронная почта __________________, сайт _____________________

ПОДПИСИ СТОРОН: Оферент опциона: ________________________ М.П. Покупатель опциона: _____________________ М.П.

Опцион на заключение договора

Опцион на заключение договора (ст. 429.2. ГК РФ) – новелла российского договорного права, впервые появившаяся в гражданском законодательстве летом 2015 года.

Схема опциона на заключение договора представляет собой следующую последовательность: одна сторона посредством безотзывной оферты дает другой стороне право заключить гражданский договор или несколько договоров на условиях оферты. Вторая сторона вправе акцептовать оферту в удобное для нее время (в рамках действия срока опциона), а может и не акцептовать вовсе.

Опцион, по общему правилу, возмездное предложение. Безвозмездность должна быть оговорена отдельно. Платеж по нему не засчитывается в счет платежей по договору, если он будет заключен на основе опциона. Платеж также не подлежит возврату в случае неакцепта оферты.

Если опцион не устанавливает срок, в течение которого можно акцептовать оферту, срок считается равным одному году. Из договора или обычаев может следовать иной срок. В опционе можно предусмотреть, что акцепт возможен при наступлении какого-нибудь условия.

Опцион должен содержать описание предмета и других существенных условий договора, подлежащего заключению.

Формы опциона и договора, подлежащего заключению на его основе, должны совпадать. При этом не имеет значения, сделан ли опцион в форме отдельного документа либо включен в другое соглашение. Возможность цессии должна быть оговорена особо.

Нельзя не отметить сходство сущности опциона на заключение договора и опционного договора – с той разницей, что опционный договор предполагает возможность требовать исполнения по уже заключенному договору, а опцион предоставляет гарантированное право на заключение договора в случае возникновения такого желания у второй стороны без возможности отказа в заключении договора для первой стороны.

Обе формы оказались востребованы в одной сфере – предоставление права на аренду торговых мест в павильонах и на рынках. В этом случае, делая вывод о сущности сложившихся правоотношений, ни сами стороны ни суды не акцентировали внимание на различии в правовом регулировании опционного договора и опциона на заключение договора и могли сослаться в решении и на то и на другое одновременно. Кроме того, в судебных актах опцион на заключение договора часто сопоставляется с предварительным договором.

Решение Арбитражного суда Республики Татарстан по делу №А65-4266/2016 от 16.05.2016):

«с 01.06.2015 вступила в силу статья 429.2 Гражданского кодекса Российской Федерации, которой предусмотрена возможность заключения соглашения о предоставлении опциона на заключение договора (опцион на заключение договора).

Выгода покупателя (приобретателя) по опционному договору состоит в том, что он может, но не обязан заключать с продавцом права определенный договор. Продавец, между тем, обязан заключить договор по требованию покупателя опциона, за что и получает определенную плату (вознаграждение)».

Постановление 9 ААС от 05.10.2015 по делу № А40-72903/15:

Под опционом на заключение договора понимается именно та договорная конструкция, в силу которой одна сторона посредством безотзывной оферты предоставляет другой стороне право заключить один или несколько договоров на условиях, предусмотренных опционом.

Тот факт, что предварительный договор предусматривает право истца на пользование объектом, в отношении которого стороны обязались заключить основной договор, не свидетельствует, что ответчиком был предоставлен опцион на заключение договора аренды.

Из буквального содержания расписки следует, что денежные средства передаются в качестве аванса за продажу прав аренды, а не за предоставление опциона на заключение договора аренды. Поскольку ответчик является собственником объекта договора аренды, то соответственно не имеет возможности совершить сделку, предметом которой бы выступало отчуждение (распоряжение) права принадлежащего исключительно арендатору, то есть пользователю имущества выступающего объектом арендного обязательства.

Еще одна областью применения, где опцион на заключение договора получил широкое распространение, стали сделки по переходу прав на доли в ООО – в виде оферт на отчуждение долей с соответствующими правовыми последствиями.

Проиллюстрируем применение опциона в данной сфере на примере судебного акта:

Решение Арбитражного суда города Москвы от 09.07.2014 по делу № А40-9569/2014, оставленное без изменения Постановлением 9 ААС от 24.11.2014:

Сторонами заключен договор о совершении сделки по отчуждению доли в ООО на условиях опциона (необязательное право покупателя не ранее определенного срока купить у продавца часть доли в обществе). Наступление срока выкупа не является обязательной причиной выкупа долей. Если требование от покупателя не поступает в течение 10 дней с момента наступления срока выкупа – опцион прекращает свое действие. Продавец обязуется вернуть покупателю стоимость предмета выкупа, а стоимость премии опциона переходит в собственность продавца.

Стоимость предмета выкупа была передана покупателем продавцу по расписке. Срок выкупа наступил, требование о выкупе не поступило. Покупатель потребовал вернуть стоимость предмета выкупа, что не было исполнено продавцом в добровольном порядке. Суд расторг договор по требованию покупателя в связи с существенным нарушением другой стороной условий договора, взыскал денежные средства с продавца в качестве неосновательного обогащения.

После появления ст. 429.2. ГК РФ в п. 11 ст. 21 ФЗ «Об ООО» были внесены следующие изменения: сделка, направленная на отчуждение доли или части доли в уставном капитале общества, во исполнение опциона на заключение договора может быть совершена путем отдельного нотариального удостоверения безотзывной оферты (в том числе путем нотариального удостоверения соглашения о предоставлении опциона на заключение договора), а впоследствии нотариального удостоверения акцепта.

Безотзывная оферта считается акцептованной с момента нотариального удостоверения акцепта. После нотариального удостоверения акцепта нотариус обязан в течение двух рабочих дней со дня удостоверения акцепта направить оференту извещение о состоявшемся акцепте.

Можно предположить, что появление в законодательстве норм об опционе стало запоздалой реакцией на частично сформировавшиеся схемы оформления взаимоотношений в случае, когда предоставление и покупка опциона выгодны обеим сторонам больше, чем заключение предварительного договора. Как бы то ни было – наличие нормативной регламентации всегда лучше, чем ее отсутствие. Теперь стороны отношений и суды могут ссылаться на конкретные нормы права, а не доказывать, что не поименованные в ГК РФ договоры имеют право на существование.

Яна Польская

Опцион

Финансы

Финансовое право

Финансовая система

Финансовая деятельность Банковское дело Страхование Пенсионное страхование Инвестирование Лизинг • Финансовый лизинг Кредитование Финансовое регулирование Управление финансовыми рынками Биржевые операции Деятельность Центрального банка

Депозитные учреждения:

Банки Небанковская кредитная организация Кредитные кооперативы Трастовые компании Казначейство организации

Договорные учреждения:

Пенсионный фонд Страховая компания

Инвестиционные институты:

Инвестиционный банк Инвестиционная компания Инвестиционный фонд Андеррайтеры Брокерские фирмы

Опцио́н (лат. optio — выбор, желание, усмотрение) — договор, по которому покупатель опциона (потенциальный покупатель или потенциальный продавец базового актива — товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязательство соответственно продать актив или купить его у покупателя опциона в соответствии с его условиями.

Опцион — это один из производных финансовых инструментов. Различают опционы на продажу (put option), на покупку (call option) и двусторонние (double option). Опционы и фьючерсы во многом сходные финансовые инструменты, но имеют некоторые принципиальные отличия. При сделке с фьючерсом покупатель обязан приобрести (или продать) актив по истечении договора, тогда как при опционе он может от этого отказаться.

Биржевые и внебиржевые опционы

Биржевые опционы являются стандартными биржевыми контрактами, и их обращение аналогично фьючерсам (фьючерсным контрактам). Для таких опционов биржей устанавливается спецификация контракта. При заключении сделок участниками торгов оговаривается только величина премии по опциону, все остальные параметры и стандарты установлены биржей. Публикуемой биржей котировкой по опциону является средняя величина премии по данному опциону за день.

С точки зрения биржевой торговли опционы с разными ценами или датами исполнения считаются разными контрактами. По биржевым опционам клиринговой палатой ведётся учёт позиций участников по каждому опционному контракту. То есть участник торгов может купить один контракт, и если он продаёт аналогичный контракт, то его позиция закрывается. Расчётная палата биржи является противоположной стороной сделки для каждой стороны опционного контракта. По биржевым опционам существует также механизм взимания маржевых сборов (обычно уплачивается только продавцом опциона).

Внебиржевые опционы не стандартизированные — в отличие от биржевых, они заключаются на произвольных условиях, которые оговаривают участники при заключении сделки. Технология заключения аналогична форвардным контрактам. Сейчас основными покупателями внебиржевого рынка являются крупные финансовые институты, которым необходимо хеджировать свои портфели и открытые позиции. Им могут быть нужны даты истечения, отличные от стандартных. Основными продавцами внебиржевых опционов являются в основном крупные инвестиционные компании.

Биржи предпринимают попытки сместить внебиржевую торговлю на биржевое рыночное пространство. Появились FLEX-опционы, условия по которым позволяют варьировать даты истечения и страйк-цены.

Тип опциона

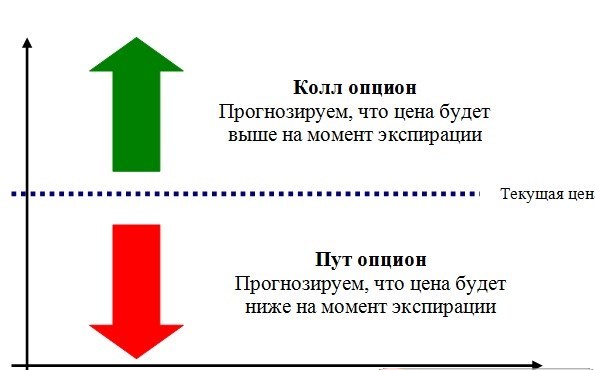

Опцион может быть на покупку или продажу базового актива.

Опцион колл — опцион на покупку. Предоставляет покупателю опциона право купить базовый актив по фиксированной цене.

Опцион пут — опцион на продажу. Предоставляет покупателю опциона право продать базовый актив по фиксированной цене.

Соответственно возможны четыре вида сделок с опционами:

- купить Опцион колл

- выписать (продать) Опцион колл

- купить Опцион пут

- выписать (продать) Опцион пут

Правовой аспект

Английское право

Английское право полностью признаёт опционы «пут» и «колл». Их часто используют при создании совместных предприятий, в сделках слияний и поглощений, для обеспечения стратегии выхода из проекта, для защиты прав при нарушении условий акционерных соглашений.

Российское право

С 1 июня 2015 года в Гражданском кодексе РФ появились два новых вида договоров: опцион на заключение договора и опционный договор. Предметом первого договора является право одной стороны на заключение определённого в опционе договора соглашения. Опцион на заключение договора предоставляется за плату или другое встречное предоставление, если иное не предусмотрено соглашением.

Опционный договор предусматривает закрепление за стороной по сделке права требования в установленный договором срок от другой стороны совершения предусмотренных опционным договором действий (в том числе уплатить денежные средства, передать или принять имущество), и при этом, если управомоченная сторона не заявит требование в указанный срок, право требования (опционный договор) прекращает своё действие.

До 1 июня 2015 года опционы закреплялись в российском праве на уровне судебной практики.

Ценовые модели опционов

В основе всех математических моделей по расчёту цены опциона, лежит идея эффективного рынка. Предполагается, что «справедливая» премия опциона соответствует его стоимости, при которой ни покупатель опциона, ни его продавец, в среднем не получают прибыли.

Для вычисления премии, постулируются свойства стохастического процесса, моделирующего поведение цены базового актива, лежащего в основе опционного контракта. Параметры такой модели оцениваются на основании исторических данных. Одним из важнейших статистических параметров, влияющих на величину премии является волатильность цены базового актива. Чем она больше, тем выше неопределённость в предсказании будущей цены, и, следовательно, больше премия (за риск), которую должен получить продавец опциона (однако, например, для барьерных опционов выключения зависимость обратная, так как чем больше волатильность, тем больше вероятность достижения барьера). Второй важный параметр, также непосредственно связанный с неопределённостью, — это время до истечения опциона. Чем дальше до этой даты, тем выше премия (при одной и той же цене поставки базового актива, оговоренной в опционном контракте). Так же на цену опциона влияет процентная ставка и дивиденды с базового актива.

В случае европейских опционов часто удается найти формулу для расчёта цены опциона, в случае американских опционов, как правило, используются численные методы.

- 1900 год — Луи Башелье первым предпринял попытку найти математический подход к оценке опционов;

- 1970 год — Майрон Шоулз и Фишер Блэк разработали метод, позволяющий рассчитать «справедливую» премию за европейский опцион кол на акции;

- 1976, 1979 годы — Кокс, Росс и Рубинштейн опубликовали свою модель ценообразования опционов. Эту модель можно было применять для американских опционов, предусматривающих возможность досрочного исполнения;

- 1982 год — Гарман и Колхаген дополнили модель Блэка — Шоулза. Новая модель учитывала факт, что на цену влияют не одна, а две процентные ставки, и могла быть использована для валютных опционов;

- 1994 год — Дерман и Кани разработали модель на основе биномиального дерева .

Наиболее популярные опционные модели

- Модель Блэка — Шоулза (Black-Scholes)

- Биномиальная модель

- Модель Хестона

- Метод Монте-Карло

- Модель Бьерксунда-Стенслэнда (Bjerksund-Stensland)

- Модель Кокса-Рубинштейна (Cox-Rubinstein model)

- Модель Ятса (Yates model)

Опционы

Опционный контракт (опцион) на поставку товара в будущем дает следующие права его владельцу:

- купить товар по фиксированной цене (это опцион на покупку, или опцион колл;

- продать товар по фиксированной цене (это опцион на продажу, или опцион пут).

Владелец опциона может воспользоваться своим правом на покупку или продажу товара, а может и не воспользоваться. Продавец опциона обязан совершить указанную в опционе сделку (купить или продать товар) по требованию владельца опциона.

Американским называется опцион, предусматривающий совершение указанной в опционе сделки в любой момент до наступления срока погашения.

Европейским называется опцион, предусматривающий совершение указанной в опционе сделки в момент наступления срока погашения.

Понятия «американский» и «европейский» указывают не на географическое положение, а на тип опциона. Как тот, так и другой вид контрактов заключаются и в Европе, и в Америке.

Премия — это цена опциона, выплачиваемая покупателем опциона продавцу.

Короткий колл (пут) — это продажа (покупка) опциона, т.е. выписка опционного обязательства поставить (принять) товар по требованию владельца опциона.

Длинный колл (пут) — это владение опционом на покупку (продажу).

Класс — это опционные Контракты, в основе которых лежит один и тот же товар. Опционы колл и опционы пут образуют разные классы.

Серия — это опционы одного класса, выписанные на одинаковый срок по одинаковой цене исполнения.

Страйковая цена (страйк) — это цена исполнения опциона, по которой продавец опциона обязан поставить или принять товар.

Рассмотрим европейский колл-опцион (опцион на покупку). Пусть цена акции в момент погашения опциона равна S, а страйковая цена — •So. Если в момент погашения S lt; 5Ь, то владельцу опциона нет смысла ее покупать, и его потери будут равняться премии в размере F0, уплаченной за опцион. Если же Sgt; $gt;, то прибыли-убытки составят S— — F0. В общем виде выражение для прибылей-убытков принимает вид

П f-Fo ПРИ Slt;S0;

jiS-So-fJ) при Sgt;S0.

Графически данная зависимость представлена на рис. 9.19. IH

о

Рис. 9.19. Зависимость прибылей-убытков владельца колл-опциоиа

Как следует из этого графика, покупатель опциона несет потери при цене спот актива в момент погашения меньше S lt; So + F. При большей цене спот покупатель опциона имеет прибыль.

Для продавца европейского колл-опциона результаты сделки будут противоположными. Расчет прибылей-убытков продавца проводится по формулам:

П =

Графически данная зависимость представлена на рис. 9.20.

nf

График данной зависимости представлен на рис. 9.21.

Рис. 9.21. Зависимость прибылей-убытков владельца пут-опциона

Для продавца европейского пут-опциона прибыли-убытки составят

п=Р_5°+/г° при 5″°;

|/о при Sgt;S0.

График этой функции представлен на рис. 9.22.

\gt; Пример 9.13. Инвестор купил европейский колл-опцион на 1000 акций по страйковой цене 10 руб. за акцию. Премия составила 50 коп. за акцию, а спотовая цена акции на момент поставки —12 руб.

Определить прибыли-убытки покупателя и продавца.

Решение. Для покупателя при S gt; 50 прибыль на одну акцию

П, = S-Sq — F0 = 12 — 10 — 0,5 = 1,5 руб.

Прибыль на 1000 акций

Піооо = 1,5 • 1000 = 1500 руб.

Продавец опциона понес убытки в размере 1500 руб. >

[gt; Пример 9.14. По условиям примера 9.13 определить прибыли-убытки покупателя и продавца для опциона пут.

Решение. Так как S gt; So, то покупатель не реализует своего права на продажу актива и понесет убытки в размере премии за 1000 акций, т.е.

П loofl = 1000F0 ~ 1000 • 0,5 = 500 руб.

Прибыль продавца опциона составит 500 руб. >

Все формулы справедливы и для американских опционов. При этом под S надо понимать текущую цену актива.

Опционы так же, как и фьючерсные контракты, могут не предусматривать поставку товара, а быть расчетными.

Опционные стратегии. Наиболее часто встречаются следующие ч е- т ы р е группы опционных стратегий: открытые позиции, закрытые позиции, комбинации и спрэды.

При открытой позиции продают (покупают) либо опцион, либо акции. Рассматривают шесть открытых позиций: 1) купить колл (колл- опцион), 2) купить пут (пут-опцион), 3) купить колл, 4) продать пут,

- купить акцию, 6) продать акцию.

Эти стратегии были рассмотрены выше (см. рис. 9.19—9.22).

При закрытой (хеджированной) позиции продают (покупают) акцию и опцион на нее. К закрытым позициям прибегают с целью хеджирования возможных потерь по акциям. При этом количество опционов, приходящихся на одну акцию, может быть различным.

Отношение количества опционов к числу акций, находящихся в портфеле, называется коэффициентом хеджирования.

Рассмотрим возможные варианты.

- Выписан один колл-опцион и куплена одна акция. Результирующая зависимость прибылей-убытков от цены акции в момент погашения опциона представлена на рис. 9.23 (сплошная линия). Данная зависимость имеет такой же вид, что и соответствующая зависимость продавца пут-опциона (см. рис. 9.22).

Рис. 9.23. Прибыли-убытки от проданного колл-опциона и купленной акции

Данная стратегия позволяет уменьшить возможные потери от покупки акции на величину F0. Но и прибыль при этом не превысит величины F0 при любом увеличении цены акции S.

- Продана одна акция и куплен один колл-опцион. Результирующая зависимость прибылей-убытков от цены акции в момент погашения опциона, представленная на рис. 9.24, соответствует зависимости при- былей-убытков для покупателя одного пут-опциона (см. рис. 9.21).

Рис. 9.24. Прибыли-убытки от купленного колл-опциона и проданной акции

- Куплена одна акция и куплен один пут-опцион. Результирующая зависимость прибылей-убытков от цены акции в момент погашения опциона, представленная на рис. 9.25, соответствует зависимости прибылей-убытков для покупателя одного колл-опциона (см. рис. 9.19).

Рис. 9.25. Прибыли-убытки от купленного пут-опциона и купленной акции

- Продана одна акция и продан один пут-опцион. Результирующая зависимость прибылей-убытков от цены акции в момент погашения опциона, представленная на рис. 9.26, соответствует зависимости при- былей-убытков для продавца одного колл-опциона (см. рис. 9.20).

Рис. 9.26. Прибыли-убытки от проданного пут-опциона и проданной акции

При комбинированной стратегии продают (покупают) пут- и колл- опционы. Таким образом, в портфель входят либо длинные, либо короткие пут- и колл-опционы. Дата истечения всех контрактов — одна и та же.

Стрэддл (стеллаж) — это комбинация опционов колл и пут с одной и той же ценой исполнения.

Стрип — это модификация стрэддла при большем количестве опционов пут, чем опционов колл, а стрэп — наоборот.

Куплен один колл-опцион и один пут-опцион. Результирующая зависимость прибылей-убытков покупателя от цены акции в момент погашения опциона представлена на рис. 9.27 сплошной линией.

Рис. 9.27. Прибыли-убытки от купленных опционов пут и колл:

/ь, к — премия за колл-опцион, Fq% п — премия за пут-опцион

Из рис. 9.27 следует, что прибыли покупателя стрэддла быстро растут при сильном изменении цены акции в ту или иную сторону от цены исполнения. Покупатель стрэддла несет убытки при стабильной цене акции. Поэтому покупка (продажа) стрэддла называется покупкой (продажей) изменчивости.

Формулы для расчета прибылей-убытков покупателя стрэддла имеют вид

lS0-S-F0K-F0U при Slt;S0; (9.44)

|S-So-^o,K -*о,п ПРИ Sgt;S0. (9.45)

Если величина рассчитанная по формулам (9.44), (9.45), имеет знак минус, то это надо понимать как убыток покупателя и прибыль продавца. Результирующая зависимость прибылей-убытков продавца от цены акции в момент погашения опциона представлена на рис. 9.28 сплошной линией.

Рис. 9.28. Прибыли-убытки от проданных опционов пут и колл

[gt; Пример 9.15. Инвестор купил стрэддл с ценой исполнения Sq = 30 руб., заплатив премию за каждую акцию 2 руб. по опционам колл и пут.

Определить прибыли-убытки инвестора для следующих значений цены акции в момент погашения опциона: 1) S = 26 руб.; 2) S = 30 руб.; 3) S = 35 руб.

Решение. Для первой и второй ситуаций при S lt; S0 решение находится по формуле (9.44):

П, = 30 — 26 — 2 — 2 = 0 руб.

(прибыли-убытки отсутствуют);

П2 = 30 — 30 — 2 — 2 = —4 руб.

(убыток составил 4 руб.).

Для третьей ситуации при Sgt; S0 решение находится по формуле (9.45):

П3 = 35 — 30 — 2 — 2 = 1 руб.

(прибыль составила 1 руб.). >

Стрэнгл — это комбинация опционов колл и пут с ценой исполнения колл-опциона 50, к. большей цены исполнения пут-опциона 50, п-

Результирующая зависимость прибылей-убытков покупателя от цены акции в момент погашения опциона представлена на рис. 9.29 сплошной линией.

Рис. 9.29. Прибыли-убытки от купленных опционов пут и колл

Прибыли-убытки для покупателя стрэнгла можно рассчитать по формулам:

| 50,П -S- | -2F0 | при | S lt; ^0,П’ | (9.46) |

| -2^о | при | ^0,п -$о, к! | (9.47) | |

| s~so,k ‘ | ~2F0 | при | sgt;so, к- | (9.48) |

Комбинация стрэнгл удобна для продавца, так как он может получить прибыль в более широком диапазоне цен акций. Результирующая зависимость прибылей-убытков продавца от цены акции в момент погашения опциона представлена на рис. 9.30 сплошной линией. Прибыли-убытки для продавца стрэнгла можно рассчитать по формулам (9.46)—(9.48), присвоив результату знак минус. Например, если в результате расчета получили величину прибылей-убыт- ков, равную —150 руб., то это надо понимать как прибыль продавца, равную 150 руб.

Рис. 9.30. Прибыли-убытки от проданных опционов пут и колл

[gt; Пример 9.16. Инвестор продал стрэнгл с ценой исполнения по пут- опциону So, п = 30 руб., ПО КОЛЛ-ОПЦИОНу *So, К = 35 руб., получив премию за каждую акцию 2 руб. по опционам колл и пут.

Определить прибыли-убытки инвестора для следующих значений цены акции в момент погашения опциона: 1) S= 25 руб.; 2) S— 32 руб.; 3)5= 37 руб.; 4) 5= 42 руб.

Решение. Для первой ситуации решение находится по формуле (9.46):

П, = 30 — 25 — 2 • 2=1 руб.

(убытки составили 1 руб.).

Для второй и третьей ситуаций решение находится по формуле (9.47): П2 = -2 • 2 = —4 руб.

(прибыль составила 4 руб.); ,

П3 = 37 — 35 — 2 • 2 = -2 руб.

(прибыль составила 2 руб).

Для четвертой ситуации решение находится по формуле (9.48):

П4 = 42 — 35 — 2 • 2 = 3 руб.

(убытки составили 3 руб.). >

Спрэд-позиции. При использовании спрэд-позиций продают (покупают) колл-опцион (колл-спрэд) либо продают (покупают) пут-опцион (пут-спрэд). В обратных спрэдах используется сочетание опционов пут и колл.

Вертикальный спрэд — это спрэд, в котором опционы отличаются только ценой исполнения.

Горизонтальный (календарный) спрэд — это спрэд, в котором опционы отличаются только сроком погашения.

Диагональный спрэд — это спрэд, в котором опционы отличаются и ценой исполнения, и сроком погашения.

Колл-спрэд быка предполагает покупку колл-опциона с более низкой ценой исполнения и продажу колл-опциона с более высокой ценой исполнения. Срок истечения контрактов одинаков. Так как премия колл-опциона с более низкой ценой исполнения всегда больше премии колл-опциона с более высокой ценой исполнения, то инвестор несет первоначальные затраты, т.е. покупает спрэд. Графически зависимость прибылей-убытков для колл-спрэда быка от цены акции в момент погашения опциона представлена на рис. 9.31 сплошной линией.

Рис. 9.31. Прибыли-убытки от купленного и проданного колл-опциона

Прибыли-убытки для покупателя колл-спрэда быка можно рассчитать по формулам:

| ^о,в _/го,н | при | S lt;S0,H lt; | (9.49) | |

| п = — | ^О.В-^О.Н +5-50,Н | при | ¦^о.н -^о,в; | (9.50) |

| /о,В ~^Ь,Н +50,В -50,Н | при | S gt;$0,В- | (9.51) |

Прибыли-убьггки для продавца колл-спрэда быка можно рассчитать по формулам (9.49)—(9.51), присвоив результату знак минус.

О Пример 9.17. Инвестор купил колл-спрэд быка, причем премия по опциону с ценой исполнения 90 руб. составила 10 руб., а премия по опциону с ценой исполнения 100 руб. — 5 руб.

Определить прибыли-убытки инвестора для следующих значений цены акции в момент погашения опциона:1) S= 85 руб.; 2) S= 95 руб.; 3) S= 105 руб.

Решение. Для первой ситуации решение находится по формуле (9.49): П| = 5 — 10 = — 5 руб.

(убытки составили 5 руб.).

Для второй ситуации решение находится по формуле (9.50):

П2 = 5 — 10 + 95 — 90 = 0 руб.

(прибыль и убытки отсутствуют).

Для третьей ситуации решение находится по формуле (9.51):

П3 = 5 — 10 + 100 — 90 = 5 руб.

(прибыль составила 5 руб.). >

Пут-спрэд быка предполагает покупку пут-опциона с более низкой ценой исполнения и продажу пут-опциона с более высокой ценой исполнения. Срок истечения контрактов одинаков. Так как премия пут- опциона с более низкой ценой исполнения всегда меньше премии пут-опциона с более высокой ценой исполнения, то поступления инвестора превышают затраты, т.е. он продает спрэд. Графически зависимость прибылей-убытков для пут-спрэда быка от цены акции в момент погашения опциона представлена на рис. 9.32 сплошной линией.

Рис. 9.32. Прибыли-убытки от купленного и проданного пут-опционов

Прибыли-убытки для продавца пут-спрэда быка можно рассчитать по формулам:

^о,в ~^о,н -5о,в +s

П =

^о,в-^о,н

^о,в ~^о,Н-^о,в +^о,н ПРИ 5lt;50 Н; (9.52)

при S0gt; 5 S lt; SiK g; (9.53)

при 5gt;50 В. (9.54)

Прибыли-убытки для покупателя пут-спрэда быка можно рассчитать по формулам (9.52)—(9.54), присвоив результату знак минус.

|gt; Пример 9.18. Инвестор продал пуг-спрэд быка, причем премия по опциону с ценой исполнения 90 руб. составила 5 руб., а премия по опциону с ценой исполнения 100 руб. — 10 руб.

Определить прибыли-убытки инвестора для следующих значений цены акции в момент погашения опциона: 1) S = 85 руб.; 2) S = 95 руб.; 3)5= 105 руб.

Решение. Для первой ситуации решение находится по формуле (9.52): П, = 10 — 5 — 100 + 90 = —5 руб.

(убытки составили 5 руб.).

Для второй ситуации решение находится по формуле (9.53):

П2 = 10 — 5 — 100 + 95 = 0 руб.

(прибыль и убытки отсутствуют).

Для третьей ситуации решение находится по формуле (9.54):

П3 = 10 — 5 = 5 руб.

(прибыль составила 5 руб.). >

Инвесторы, использующие спрэды быка, играют на повышение.

Прибыли-убытки для продавца колл-спрэда медведя можно рассчитать по формулам:

Колл-спрэд медведя предполагает покупку колл-опциона с более высокой ценой исполнения и продажу колл-опциона с более низкой ценой исполнения. Срок истечения контрактов одинаков. Так как премия колл-опциона с более высокой ценой исполнения всегда меньше премии колл-опциона с более низкой ценой исполнения, то поступления инвестора превышают затраты, т.е. он продает спрэд. Графически зависимость прибылей-убытков для колл-спрэда медведя от цены акции в момент погашения опциона представлена на рис. 9.33 сплошной линией.

Рис. 9.33. Прибыли-убытки от купленного и проданного колл-опционов

при 5lt;50gt;н; (9.55)

П = ^0,Н — ^0,В _ 50,Н +s

F0,H~F0,B

ПРИ 50gt;н^5lt;50,в; (9.56)

Fo, н _^о,в+^о,н ~ So, в при 5 gt; 50 в. (9.57)

Прибыли-убытки для покупателя колл-спрэда медведя можно рассчитать по формулам (9.55)—(9.57), присвоив результату знак минус.

[gt; Пример 9.19. Инвестор продал колл-спрэд медведя, причем премия по опциону с ценой исполнения 90 руб. составила 10 руб., а премия по опциону с ценой исполнения 100 руб. — 5 руб.

Определить прибыли-убытки инвестора для следующих значений цены акции в момент погашения опциона: 1) S = 85 руб.; 2) S = 95 руб.; 3)S = 105 руб.

Решение. Для первой сшуации решение находится по формуле (9.55): П, = 10 — 5 = 5 руб.

(прибыль составила 5 руб.).

Для второй ситуации решение находится по формуле (9.56):

П2 = 10 — 5 + 90 — 95 = 0 руб.

(прибыль и убытки отсутствуют).

Для третьей ситуации решение находится по формуле (9.57):

П3 = 10 — 5 + 90 — 100 = -5 руб.

(убытки составили 5 руб.). ^

Пут-спрэд медведя предполагает покупку пут-опциона с более высокой ценой исполнения и продажу пут-опциона с более низкой ценой исполнения. Срок истечения контрактов одинаков. Так как премия пут-опциона с более высокой’ценой исполнения всегда больше премии пут-опциона с более низкой ценой исполнения, то инвестор несет первоначальные затраты, т.е. он покупает спрэд. Графически зависимость прибылей-убытков для пут-спрэда медведя от цены акции в момент погашения опциона представлена на рис. 9.34 сплошной линией.

Рис. 9.34. Прибыли-убытки от купленного и проданного пут-опционов

Прибыли-убытки для покупателя пут-спрэда медведя можно рассчитать по формулам:

| ^о,н ~fo,b~s + so,h | при S lt; 50 н; | (9.58) | |

| п = — | ^о,н -/го,в -5 + 5о,в | ПРИ S0,h^Slt;S0’B; | (9.59) |

| ^о,н ~^о,в | при S gt; б1,, в. | (9.60) |

Прибыли-убытки для продавца пут-спрэда медведя можно рассчитать по формулам (9.58)—(9.60), присвоив результату знак минус.

tgt; Пример 9.20. Инвестор купил пут-спрэд медведя, причем премия по опциону с ценой исполнения 90 руб. составила 5 руб., а премия по опциону с ценой исполнения 100 руб. — 10 руб.

Определить прибыли-убытки инвестора для следующих значений цены акции в момент погашения опциона: 1) S — 85 руб.; 2) S = 95 руб.; 3) S = 105 руб.

Решение. Для первой ситуации решение находится по формуле (9.58): П, = 5 — 10 — 90 + 100 = 5 руб.

(прибыль составила 5 руб.).

Для второй ситуации решение находится по формуле (9.59):

П2 = 5 — 10 — 95 + 100 = 0 руб.

(прибыль и убытки отсутствуют).

Для третьей ситуации решение находится по формуле (9.60):

П3 = 5 — 10 = -5 руб.

(убытки составили 5 руб.). ^

Инвесторы, использующие спрэды медведя, играют на понижение.

Обратный спрэд быка предполагает продажу пут-опциона с более низкой ценой исполнения и покупку колл-опциона с более высокой ценой исполнения. Срок истечения контрактов одинаков. Так как премия пут-опциона с более низкой ценой исполнения всегда больше премии колл-опциона с более высокой ценой исполнения, то поступления инвестора превышают затраты, т.е. он продает спрэд. Графически зависимость прибылей-убытков для обратного спрэда быка от цены акции в момент погашения спрэда представлена на рис. 9.35 сплошной линией.

Прибыли-убытки для продавца обратного спрэда быка можно рассчитать по формулам:

F0 н ~^о,в + ^ “^о,н ПРИ (9.61)

П = lt; /Чн “^о,в ПРИ н — ^ ^ So,в; (9.62)

F0 н — ^о, в + $ ~ \ в ПРИ ^ gt; ^о, в • (9.63)

Рис. 9.35. Прибыли-убытки от купленного колл-опциона и проданного пут-опциона

Dgt; Пример 9.21. Инвестор продал пут-опцион с ценой исполнения 90 руб. и премией 10 руб., а купил колл-опцион с ценой исполнения 100 руб. и премией 5 руб.

Определить прибыли-убытки инвестора для следующих значений цены акции в момент погашения опциона: 1) S = 85 руб.; 2) 5= 95 руб.; 3) 5= 105 руб.

Решение. Для первой ситуации решение находится по формуле (9.61):

Пі = 10 — 5 + 85 — 90 = 0 руб.

(прибыль и убытки отсутствуют).

Для второй ситуации решение находится по формуле (9.62):

П2 = И) — 5 = 5 руб.

(прибыль составила 5 руб.).

Для третьей ситуации решение находится по формуле (9.63):

П3 = 10 — 5 + 105 — 100 = 10 руб.

(прибыль составила 10 руб.). >

Обратный спрэд медведя предполагает покупку пут-опциона с более низкой ценой исполнения и продажу колл-опциона с более высокой ценой исполнения. Срок истечения контрактов одинаков. Так как премия пут-опциона с более низкой ценой исполнения всегда меньше премии колл-опциона с более высокой ценой исполнения, то поступления инвестора превышают затраты, т.е. он продает спрэд. Графически зависимость прибылей-убытков для обратного спрэда медведя от цены акции в момент погашения опциона представлена на рис. 9.36 сплошной линией.

Рис. 9.36. Прибыли-убытки от проданного колл-опциона и купленного пут-опциона

Прибыли-убытки для продавца обратного спрэда медведя можно рассчитать по формулам:

(9.64)

(9.65Х-

(9.66)

о,нgt;

П=

^о,в ~fo,h +5о,н ~s ^о,в -^о,н

^о,в _^о,н +50,В ~s

при S0tUlt;Slt;S0yB; при S gt; 50 в.

при S lt; S{

Прибыли-убытки для покупателя обратного спрэда медведя можно рассчитать по формулам (9.64)—(9.66), присвоив результату знак минус.

О Пример 9.22. Инвестор купил пут-опцион с ценой исполнения 90 руб. и премией 5 руб., а продал колл-опцион с ценой исполнения 100 руб. и премией 10 руб. Определить прибыли-убытки инвестора для следующих значений цены акции в момент погашения опциона: 1) 5 = 85 руб.; 2) S = 95 руб.; 3) 5= 105 руб.

Решение. Для первой ситуации решение находится по формуле (9.64):

П, = 10 — 5 + 90 — 85 = 10 руб.

(прибыль составила 10 руб.).

Для второй ситуации решение находится по формуле (9.65):

П2 = 10 — 5 = 5 руб.

(прибыль составила 5 руб.).

Для третьей ситуации решение находится по формуле (9.66):

П3 = 10 — 5 + 100 — 105 = 0 руб.

(прибыль и убытки отсутствуют). ^

Пропорциональный коял-спрэд предполагает покупку колл-опционов с более низкой ценой исполнения и продажу колл-опционов с более высокой ценой исполнения, причем пропорция — это число купленных колл-опционов на один проданный колл-опцион. Срок истечения контрактов одинаков. Графически зависимость прибылей-убытков для пропорционального колл-спрэда с пропорцией 1 : 2 от цены акции в момент погашения опциона представлена на рис 9.37 сплошной линией.

Рис. 9.37. Прибыли-убытки от двух проданных и одного купленного колл-опционов

Прибыли-убытки пропорционального колл-спрэда для инвестора, действующего по описанной схеме, можно рассчитать по формулам:

(9.67)

(9.68)

(9.69)

Прибыли-убытки пропорционального колл-спрэда для инвестора, действующего по альтернативному алгоритму, можно рассчитать по формулам (9.67)—(9.69), присвоив результату знак минус.

О Пример 9.23. Инвестор купил колл-опцион с ценой исполнения 90 руб. и премией 15 руб., а продал два колл-опциона с ценой исполнения 100 руб. и премией 5 руб. каждый.

Определить прибыли-убытки инвестора для следующих значений цены акции в момент погашения опциона: 1) S = 85 руб.; 2) S = 95 руб.; 3) S = 100 руб.; 4) S = 105 руб.

Решение. Для первой ситуации решение находится по формуле (9.67):

П, = 2 • 5 — 15 = -5 руб.

(убытки составили 5 руб.).

2^Ь,в-^о,н

при S lt; S0 н; при lt;S0 |_[ lt; S:

2FqB-FqH-SqH-S + 2SqB при Sgt;S0q.

2^о,в ~^о,н -5о,н +s

П =

о, В’

Для второй и третьей ситуаций решение находится по формуле (9.68): П2 = 2 • 5 — 15 — 90 + 95 = 0 руб.

(прибыль и убытки отсутствуют);

П3 = 2 • 5 — 15 — 90 + 100 = 5 руб.

(прибыль составила 5 руб.).

Для четвертой ситуации решение находится по формуле (9.69):

П4 = 2 • 5 — 15 — 90 — 105 + 2 • 100 = 0 руб.

(прибыль и убытки отсутствуют). ^

Пропорциональный пут-спрэд предполагает покупку пут-опционов с более высокой ценой исполнения и продажу пут-опционов с более низкой ценой исполнения, причем пропорция — это число купленных пут-опционов на один проданный пут-опцион. Срок истечения контрактов одинаков. Графически зависимость прибылей-убытков для пропорционального пут-спрэда с пропорцией 1 : 2 от цены акции в момент погашения опциона представлена на рис. 9.38 сплошной линией.

Рис. 9.38. Прибыли-убытки от двух проданных и одного купленного пут-опционов

Прибыли-убытки пропорционального пут-спрэда для инвестора, действующего по описанной схеме, можно рассчитать по формулам:

2Fo H ~ ^о,В + \в + $ ~ 2S0 н при S lt; 50 н; (9.70)

П =

при н lt; S lt; \в; (9.71)

при5gt;50В. (9.72)

2^н.-^о,в

Прибыли-убытки пропорционального пут-спрэда для инвестора, действующего по альтернативному алгоритму, можно рассчитать по формулам (9.70)—(9.72), присвоив результату знак минус.

О Пример 9.24. Инвестор купил два пут-опциона с ценой исполнения 90 руб. и премией 5 руб. за каждый, а продал пут-опцион с ценой исполнения 100 руб. с премией 15 руб.

Определить прибыли-убытки инвестора для следующих значений цены акции в момент погашения опциона: 1) S = 85 руб.; 2) S = 90 руб.;

- 5= 95 руб.; 4) 5= 100 руб.

Решение. Для первой ситуации решение находится по формуле (9.70):

П, = 2 • 5 — 15 + 100 + 85 — 2 • 90 * 0 руб.

(прибыль и убытки отсутствуют).

Для второй и третьей ситуаций решение находится по формуле (9.71): П2 = 2 • 5 — 15 + 100 — 90 = 5 руб.

(прибыль составила 5 руб.);

П3= 2 • 5 — 15 + 100 — 95 * 0 руб.

(прибыль и убытки отсутствуют);

Для четвертой ситуации решение находится по формуле (9.72):

П4 = 2 • 5 — 15 = -5 руб.

(убытки составили 5 руб.). >

Спрэд бабочки предполагает покупку опциона колл (пут) с низкой ценой исполнения, покупку опциона колл (пут) с высокой ценой исполнения и продажу двух опционов колл (пут) со средней ценой исполнения. Срок истечения контрактов одинаков. Графически зависимость прибылей-убытков для спрэда бабочки от цены акции в момент погашения опциона представлена на рис. 9.39 сплошной линией при условии 50,с = (*So,h + ^о,в)/2.

Рис. 9.39. Прибыли-убытки от двух купленных и двух проданных колл-опционов

Прибыли-убытки пропорционального спрэда бабочки для инвестора, действующего по описанной схеме, можно рассчитать по формулам:

| с ~ ^о,в — ^о,н | при | S lt;^0,4 і | (9.73) |

| Щ,С ~fo,b~fo,h+s~\И | при | ^о,Н — S — So, с 5 | (9.74) |

| 2^0,с -^0,В -^0,Н -5 + ^0,в | при | So,с lt;slt; 50,в; | (9.75) |

| З^с-‘Чв-^н | при | S gt; S0, в- | (9.76) |

Прибыли-убытки спрэда бабочки для инвестора, действующего по альтернативному алгоритму, можно рассчитать по формулам (9.73)— (9.76), присвоив результату знак минус.

[gt; Пример 9.25. Инвестор купил колл-опцион с ценой исполнения 90 руб. и премией 12 руб., а также колл-опцион с ценой исполнения 100 руб. и премией 4 руб., а продал два колл-опциона с ценой исполнения 95 руб. с премией 7 руб. каждый.

Определить прибыли-убытки инвестора для следующих значений цены акции в момент погашения опциона: 1) S = 85 руб.; 2) S = 92 руб.;

- S = 95 руб.; 4) S = 98 руб.; 5) S = 105 руб.

Решение. Для первой ситуации решение находится по формуле (9.73):

П, = 2 • 7 — 12 — 4 = —2 руб.

(убытки составили 2 руб.).

Для второй и третьей ситуаций решение находится по формуле (9.74):

П2 = 2 • 7 — 12 — 4 + 92 — 90 = 0 руб.

(прибыль и убытки отсутствуют);

П3 = 2 • 7 — 12 — 4 + 95 — 90 = 3 руб.

(прибыль составила 3 руб.).

Для четвертой ситуации решение находится по формуле (9.75):

П4 = 2 • 7 — 12 — 4 — 98 + 100 = 0 руб.

(прибыль и убытки отсутствуют).

Для пятой ситуации решение находится по формуле (9.76):

П5 = 2 • 7 — 12 — 4 = -2 руб.

(убытки составили 2 руб.). >

Горизонтальный спрэд предполагает покупку и продажу колл-оп- ционов, имеющих одинаковую цену исполнения, но разные сроки истечения контрактов. Если купленный колл-опцион имеет более отдаленную дату погашения, то его премия выше премии проданного опциона, т.е. инвестор покупает спрэд. Рассмотрим возможные при

были-убытки на момент исполнения проданного опциона для трех ситуаций:

- рыночная цена актива равна цене исполнения;

- рыночная цена актива существенно меньше цены исполнения;

- рыночная цена актива существенно больше цены исполнения. Графически зависимость прибылей-убытков для горизонтального

спрэда от цены акции в момент погашения опциона представлена на рис. 9.40 (сплошная линия).

Рис. 9.40. Прибыли-убытки для горизонтального спрэда:

•So — цена исполнения опционов; /о, пр, /о, куп ~ премии за проданный и купленный колл-опционы соответственно

Если на момент исполнения проданного колл-опциона курс актива равен цене исполнения, ТО короткий колл-опцион не будет исполнен, а длинный колл-опцион все еще имеет высокую цену, т.е. инвестор получит прибыль, примерно равную премии за короткий колл-опцион. На рис. 9.40 это точка S= So.

Если на момент исполнения проданного колл-опциона курс актива существенно меньше цены исполнения, то короткий колл-опцион не будет исполнен, а цена купленного колл-опциона будет близка к нулю, т.е. инвестор понесет потери, примерно равные разности премий купленного и проданного колл-опционов. На рис. 9.40 это левая ветвь кривой.

Если на момент исполнения проданного колл-опциона курс актива существенно больше цены исполнения, то короткий колл-опци- он будет исполнен, а инвестор понесет потери за счет проданного актива. При этом цена купленного колл-опциона возрастет и будет несколько превышать потери инвестора за счет продажи актива, т.е. суммарные потери инвестора будут несколько меньше первоначальных инвестиций. На рис. 9.40 это правая ветвь кривой.

Опционы на поставку

Опционы на поставку — биржевые инструменты, которые могут использоваться продавцом фьючерса со ставкой процента. К данной категории можно отнести временные опционные контракты, контракты на качество, а также опционы дикой карты.

Опционы на поставку — производные активы, которые оставляют сторону-покупателя в неопределенности по отношению того, когда и какие активы подлежат поставке.

Опционы на поставку: сущность, история появления

В биржевой практике применяется два вида опционов на поставку — пут (опционный контракт продавца) и колл (контракт покупателя). Call опцион позволяет (но не обязывает) сторону-покупателю приобрести фьючерс на ценные бумаги по определенной сторонами (фиксированной) стоимости в конкретный промежуток времени. При этом исполнение возможно в любой временной промежуток.

Опционный контракт продавца позволяет (не обязывает) покупателя реализовать (продать на рынке) фьючерсный контракт на инструмент по конкретной цене и в любое удобное время (до наступления даты экспирации). Стоимость, по которой сторона-покупатель опциона может купить фьючерс, а сторона-покупатель опциона — продать его, оговаривается сторонами и носит название страйка. В обоих вариантах опционы на поставку оставляют сторону-покупателя в неведении, ведь участник рынка точно не знает реальное время поставки фьючерса.

Опционы на поставку появились одновременно с опционными контрактами на фьючерсы (в 1982 году). Основной площадкой стала Чикагская товарная биржа, а первыми инструментами — долговые бумаги Казначейства США. Сперва выпуск таких производных был частью программы Правительства США. Со временем опционы на фьючерсы обрели популярность и стали востребованы в виде самостоятельной единицы.

Сегодня на биржевой площадке Фортс можно приобрести уникальные опционы на поставку, к примеру, на фьючерсы акций компании Лукойл, Газпрома и так далее. Российский рынок особенен возможностью покупки опционом на фьючерсы ценных бумаг, в то время как в остальном мире популярны стандартные опционы на акции.

Опционы на поставку: формирование премии, маржа

Оба типа инструмента (опционный контракт покупателя и продавца) подразумевают право стороны-покупателя (держателя опциона) выплатить стороне-продавцу определенную цену опциона (премию). В опционном контракте данный параметр является единственной переменной. Размер данной премии вычисляется в ходе проведения торгов на бирже и зависит от многих условий (к примеру, виду самого товара, срока поставки, предложения на объект сделки, уровня спроса и так далее). Вне зависимости от состояния рынка и его дальнейшего движения сторона-покупатель опционного контракта максимум, что может потерять — премию.

Покупатель контракта вручает средства котрагенту сделки, а далее перечисленные деньги переходят на счет продавца. Ограниченность риска со стороны покупателя опционного контракта позволяет не вести учет вариационной маржи (дохода) и первоначальной маржи (гарантии) при выполнении сделок на бирже.

Продавцы опционных контрактов, в отличие от покупателей, сталкиваются с таким видом риска (как и другие участники фьючерсных соглашений). К примеру, при занятии продавцом опциона call короткой позиции на рынке фьючерсов, риск данной стороны приравнивается к риску участника рынка, который продает фьючерс. Ситуация на рынке является сложно прогнозируемой, поэтому продавец опционного контракта должен внести в биржевую расчетную палату определенный размер маржи (обеспечение по сделке). Платеж дает гарантию в способности стороны-продавца выполнять взятые на себя обязательства по фьючерсу и обеспечить его своевременную поставку. От изменения цен на биржевой площадке зависит и размер гарантийного обеспечения. Также величина ГО находится в зависимости от цены исполнения (опциона «вне денег»). Чем дальше текущая стоимость фьючерса от данной величины, тем ниже выплаты по ГО. Ситуация аналогична страховке, когда выплаты премии тем меньше, чем ниже риск наступления страхового случая.

Особый момент — поставка опционов. К примеру, на Фортс торги проходят по американской модели, когда исполнение контракта может производиться в любое время базового 3-х месячного обращения актива. Период обращения опциона, как правило, заканчивается за двое суток до момента поставки фьючерса. Так, если инвестор продал call на 20 фьючерсов акций Лукойл по страйку 11 000, а стоимость контракта на день поставки была выше 12 000 (то есть опционный контракт находится «в деньгах»), то может найтись сторона, готовая приобрести право за 10 000. Инвестор будет должен продавать опционы за 10 000 и на следующие сутки после поставочного дня на счету будет 20 фьючерсов call, оформленных по цене исполнения. Разница (спрэд) между ценой исполнения опциона и стоимостью фьючерсного контракта перечисляется на счет участника рынка в форме маржи.

Особый момент — поставка опционов. К примеру, на Фортс торги проходят по американской модели, когда исполнение контракта может производиться в любое время базового 3-х месячного обращения актива. Период обращения опциона, как правило, заканчивается за двое суток до момента поставки фьючерса. Так, если инвестор продал call на 20 фьючерсов акций Лукойл по страйку 11 000, а стоимость контракта на день поставки была выше 12 000 (то есть опционный контракт находится «в деньгах»), то может найтись сторона, готовая приобрести право за 10 000. Инвестор будет должен продавать опционы за 10 000 и на следующие сутки после поставочного дня на счету будет 20 фьючерсов call, оформленных по цене исполнения. Разница (спрэд) между ценой исполнения опциона и стоимостью фьючерсного контракта перечисляется на счет участника рынка в форме маржи.

В рассматриваемом примере покупатель call опциона также получает десять контрактов, но для противоположной позиции. Обе стороны (продавец и покупатель) могут выбирать — предупредить расчетную компанию о поставке через двое суток (уже с фьючерсами) и сразу поставить (получить) определенный объем ценных бумаг, или же самостоятельно принять решение по имеющейся позиции по ходу торгов с фьючерсами. В итоге продавец put опциона получает на свой счет фьючерсы по покупке, а сторона-покупатель put опциона — по продаже. Зачет в этом случае производится по цене исполнения.

Взаиморасчет между участниками сделки происходит через вариационную маржу, которая поступает на их счета. При этом купленный фьючерсный контракт и реализованный call относятся к категории встречных позиций, которые компенсирую друг друга. Если обе сделки имеют одинаковый объем во время открытия, то можно рассчитывать на защиту от требований со стороны контрагента сделки, вне зависимости от размера спот-цены по отношению к страйку. К встречным также относится пара проданного фьючерса и put опциона.