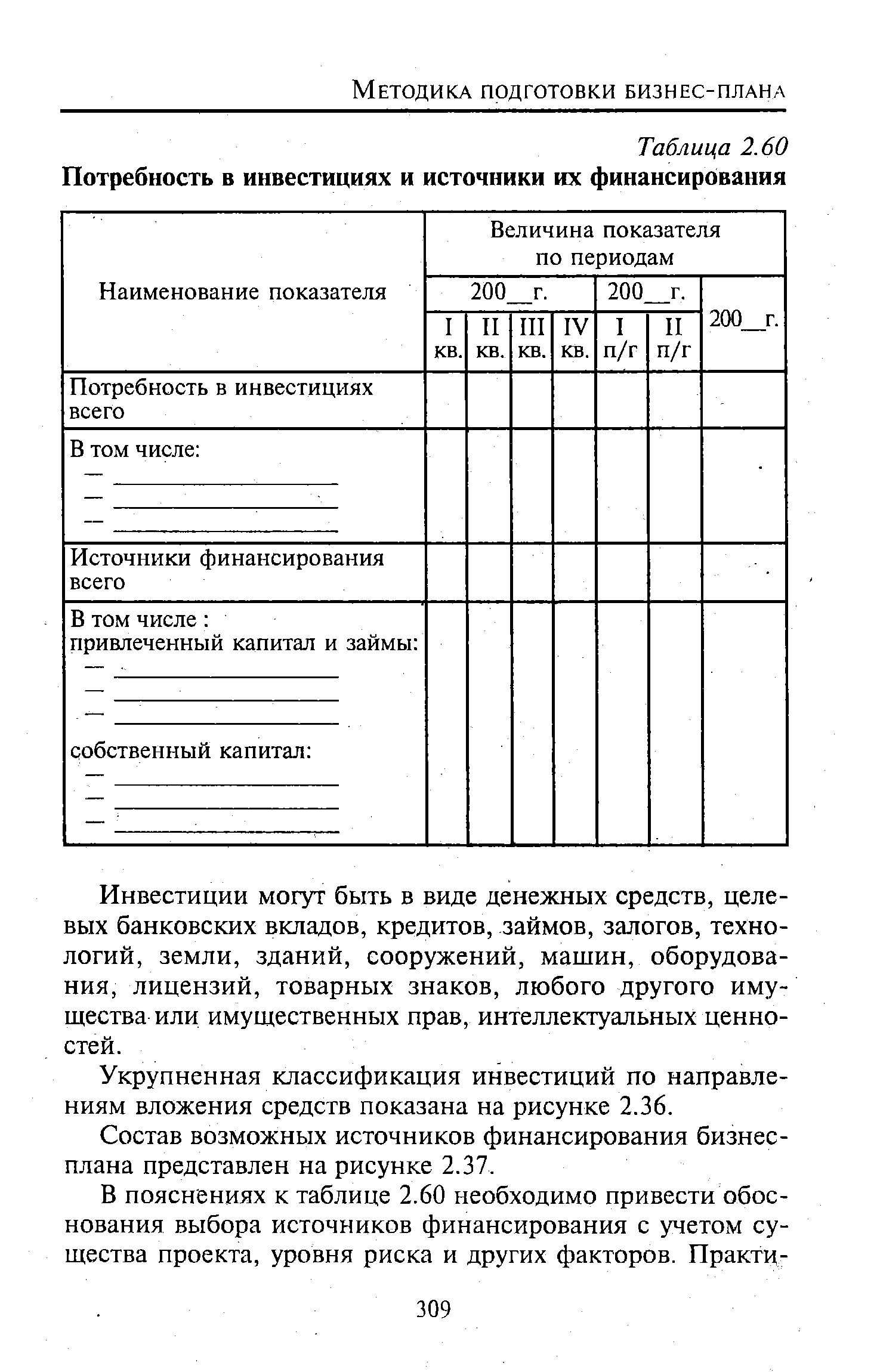

Потребность в инвестициях и источники их финансирования

| Таблица 2.60 Потребность в инвестициях и источники их финансирования |  |

Инвестиционный проект как своего рода модель желаемого будущего может быть воплощен в бизнес-план (см. гл. 7). Именно под убедительный бизнес-план инвесторы могут предоставить кредиты. Инвестиционный план — часть долгосрочного плана организации, описывающая потребности в осуществлении инвестиций и источники их финансирования (см. гл. 16). Инвестиционный план — регулярно обновляемый документ, описывающий все

Другое применение данных отчета об источниках и использовании денежных средств — оценка финансового положения фирмы. Анализ главных источников средств за прошедшие периоды показывает, насколько экономическое развитие фирмы финансировалось из внешних источников. Оценивая финансовое положение фирмы, вы захотите выяснить, какова доля выплат по дивидендам в общей сумме необходимых фирме денежных средств. Отчет об источниках денежных средств и их использовании полезен также при вынесении решения о том, не развивается ли фирма слишком быстрыми темпами и не стеснено ли финансирование. Вы можете определить, не наблюдается ли увеличение коммерческого кредита несоразмерно с увеличением текущих активов и объема реализации. Если коммерческий кредит увеличивался значительно большими темпами, вы, вероятно, захотите оценить последствия увеличения задержек в платежах по коммерческому кредиту и возможности их финансирования в будущем. Данные этого отчета позволят также проанализировать структуру кратко- и долгосрочных финансовых вложений с точки зрения потребностей фирмы в денежных средствах. Если эти потребности обусловлены главным образом необходимостью инвестиций в основные средства и постоянного увеличения рабочего капитала, вы должны быть обеспокоены, когда финансирование осуществляется в основном за счет краткосрочных ссуд.

Текущие финансовые потребности предприятия в решающей своей части определяются денежными расходами, минимально необходимыми для осуществления непрерывной текущей финансово-хозяйственной деятельности предприятия. Финансирование текущих финансовых нужд предприятия есть по существу финансирование потребности в собственных оборотных средствах в пределах совокупного норматива плюс дополнительное финансирование потребности в оборотных средствах. Это финансирование дополнительной финансовой потребности может осуществляться путем денежного авансирования стоимости в сверхнормативные запасы, а также в покрытие ненормируемых текущих финансовых потребностей предприятия, связанных с мобилизацией денежных средств и нахождением их части в расчетах. Минимальная потребность в собственных оборотных средствах (оборотном капитале) не равна текущей финансовой потребности в них. Последняя всегда больше. Для обеспечения необходимого дополнительного финансирования оборотных средств предприятия привлекают краткосрочные банковские кредиты и другие текущие заемные источники покрытия дополнительной потребности. В результате наличия собственных и приравненных к ним оборотных средств предприятие получает приращение в размере суммы основного долга на срок его возврата. В качестве источника дополнительного финансирования текущих потребностей могут рассматриваться долгосрочные банковские кредиты и займы предприятия в той части, которые не связаны, хотя бы и временно, с финансированием капитальных вложений и иных долгосрочных инвестиций. Если абстрагироваться от заемных источников формирования оборотных средств (оборотного капитала), то текущие потребности могут быть представлены как его потребности в собственных и приравненных к ним оборотных средствах, или в чистом оборотном капитале (оборотные активы минус текущие обязательства) для непрерывного финансирования текущей хозяйственной деятельности.

Потребность во внешнем финансировании сильнее всего ощущается на стадиях строительства и освоения проектных мощностей. Определение необходимого объема привлекаемых внешних финансовых ресурсов в методическом плане наиболее удачно решается в ходе проработки различных вариантов инвестиционно-финансового бюджета (см. подп. 5.2.2.8). Контрольным параметром сбалансирования потребностей в инвестициях с различными источниками их привлечения является размер свободных денежных средств на каждом шаге расчетного периода, — он должен быть величиной неотрицательной (свободных денежных средств на инвестиционной стадии не должно быть по принципиальным соображениям, на эксплуатационной — они также должны быть равны 0 или иметь положительное значение). В противном случае предприятие будет, испытывать дефицит в средствах на приобретение оборудования, материалов, выплату зарплаты, оно не сможет погасить свои финансовые обязательства, что означает

Инфляция по-разному воздействует на инвестиционные возможности организации и на ее текущее финансовое положение. Так, она влияет на выбор и принятие решений, поскольку инвестиции организация производит сегодня и их номинальная стоимость равна реальной стоимости, а доходы будет получать спустя некоторое время, и к тому времени уменьшится не только текущая стоимость будущих денежных поступлений, но и сами деньги обесценятся в результате инфляции. Таким образом, при инфляции усложняется процесс оценки инвестиционного решения возникает дополнительная потребность в источниках финансирования растут проценты по заемному капиталу и ставки дисконтирования затрудняется использование такого источника долгосрочного финансирования, как выпуск корпоративных облигаций повышается степень диверсификации инвестиционного портфеля организации.

Предпринимателю хотелось бы считать себя свободным от «оков» государства или общества, но в любом случае такая свобода призрачна. Любое хозяйственное решение, и особенно решение по инвестициям, означает необходимость учета интересов участников, прежде всего в лице потребителей, акционеров, финансовых структур или государственных органов на различных уровнях власти, которым общество доверяет заботиться о благоденствии всех его членов. В условиях замкнутости экономического пространства СССР и преимущественно бюджетного финансирования капиталовложений можно было считать их результативность, ставя во главу угла показатель народнохозяйственной эффективности. Государство давало средства, оно и требовало обеспечения в первую очередь соблюдения единого народнохозяйственного подхода. С переносом центра тяжести на активное использование альтернативных источников инвестиций, в том числе и иностранных, возникла объективная потребность в обеспечении единства методологических принципов обоснования их эффективности.

В условиях замкнутости экономического пространства СССР и преимущественно бюджетного финансирования капиталовложений можно было считать их результативность, ставя во главу угла показатель народнохозяйственной эффективности. Государство давало средства и требовало обеспечения в первую очередь соблюдения единого народнохозяйственного подхода. С переносом центра тяжести на активное использование альтернативных источников инвестиций, в том числе и иностранных, возникла объективная потребность в обеспечении единства методологических принципов обоснования их эффективности в России и за рубежом.

В условиях экономич. отсталости освободившихся стран, низкого уровня национального дохода перечисленные мероприятия не способны обеспечить необходимыми средствами потребности развития экономики. Существенная часть бюджетных расходов покрывается иностранными кредитами и помощью. За счет внешних источников предусмотрено финансирование программ развития в Индии на 30%, ОАР —ок. 40, Индонезии — 50, Гане — св. 52, Непале — 80, Нигерии — св. 50, Судане —32%. Помощь империалистич. гос-в предоставляется, как правило, на обременительных условиях, что сильно отягощает бюджеты освободившихся стран. Используя ограниченность внутренних ресурсов молодых независимых гос-в, империалистич. державы путем оказания помощи в виде субсидий и займов стремятся расширить сферу своего влияния, подчинить себе экономику этих стран и таким путем закрепить их в системе мирового капиталистич. х-ва. Империалистич. страны продолжают изымать из освободившихся стран значительную часть их ресурсов посредством неэквивалентного обмена и перевода доходов от своих инвестиций. Ежегодные потери развивающихся стран на неэквивалентном обмене составляют 14—16 млрд. долл. Во многих странах усиливается отрицательное отношение к империалистич. помощи Камбоджа, напр., отказалась от помощи США, ОАР и Бирма стали на путь запрещения ввоза частного иностранного капитала.

Источники финансирования ремонта основных фондов. Основные фонды предприятия в процессе эксплуатации изнашиваются. Ремонт основных фондов, будучи элементом простого воспроизводства, удлиняет срок их службы, повышает производительность, уменьшает потребность в прямых инвестициях на создание новых основных фондов. Различают следующие виды ремонта текущий, средний и капитальный.

Необходимость капиталовложений определяется потребностями роста компании, увеличения роста продаж, расширения производства, изменения способов производства, сокращения затрат, улучшения показателей производительности, эффективности и результативности, качества продукции, создания новых направлений деятельности, замещения амортизируемого оборудования и противодействия работе конкурентов. Планирование капиталовложений заключается в выборе оптимального направления инвестиций, определении объемов и источников финансирования и их временных периодов. Сравниваются существующие и новые проекты, выявляются и координируются проекты, влияющие друг на друга.

Бюджетное финансирование капитальных вложений всегда находилось в привилегированном положении по отношению к финансированию инвестиций, осуществляемому непосредственно производственными объединениями и предприятиями за счет остающейся в их распоряжении прибыли и других собственных источников. Привилегии эти заключались прежде всего в более высокой обеспеченности бюджетного рубля. Получило хождение понятие полного рубля , подчеркивающее его гарантированность, реальность пополнения источников финансирования потребностей предприятий.

|

Введение…………………………………………………………………………… |

|

|

|

|

|

|

1.2. Расчет зарплаты промышленно-производственного персонала…………. |

|

|

1.3. Расчет потребности в основном и оборотном капитале…………………… |

|

|

1.4. Источники финансирования и выбор организационно-правовой формы малого предприятия………………………………………………………………. |

|

|

2. Расчет себестоимости и цены изделия …………..…………………………… |

|

|

2.1. Расчет прямых материальных затрат…………..………………………….. |

|

|

2.2. Расчет прямых затрат на оплату труда………….………………….……… |

|

|

2.3. Смета общепроизводственных расходов………..………………………… |

|

|

2.4. Калькуляция и расчет цены изделия……………..……………………….. |

|

|

3. Определение точки безубыточности производства ………………………….. |

|

|

4. Динамика технико-экономических показателей и расчет эффективности капиталовложений……………….………….……………………………………. |

|

|

Выводы…………………………………………………………………………….. |

|

|

Список использованной литературы………………………..…………………… |

|

|

Приложение А……………………………………………………………………… |

|

ВВЕДЕНИЕ

Одной из основных форм управления производством в условиях переориентации производства на рынок является создание и внедрение в экономическую жизнь малых предприятий (МП), основанных на различных формах собственности и способных активизировать структурные сдвиги в экономике, дать дополнительные рабочие места и оперативно реагировать на изменение потребительского спроса.

Согласно статье 55 Хозяйственного кодекса Украины, субъектами малого предпринимательства являются юридические лица любой организационно-правовой формы и формы собственности, в которых средняя численность работников за отчетный период (календарный год) не превышает 50 человек и годовой доход от любой деятельности не превышает сумму, эквивалентную 10 миллионам евро, определенную по среднегодовому курсу Национального банка Украины.

Только достаточные масштабы продукции и услуг, производимые на предприятиях малого бизнеса способны, во-первых, насытить рынок конкурентоспособной продукцией, во-вторых, создать новые рабочие места, в-третьих, приступить к формированию основы общества в любой цивилизованной стране – среднего класса.

Технико-экономическое обоснование (ТЭО) необходимости создания МП входит в состав учредительных документов и по своей сути сводится к расчету экономической эффективности осуществления производственно-предпринимательской деятельности. В процессе ТЭО МП необходимо определить потребность в производственных ресурсах (в средствах и предметах труда, рабочей силе, в капитале), а также результаты хозяйствования в течение заданного (расчетного) периода.

Цель курсовой работы – получение навыков написания ТЭО деятельности малого производственного предприятия, исходя из заданных условий.

1.1. Расчет потребности в оборудовании и рабочих

Потребность в средствах производства и в рабочей силе определяется тремя факторами: объемом производства, нормативной трудоемкостью работ, режимом работы (сменностью). Потребное количество станочного оборудования Срасчiи необходимая численность основных производственных рабочих Чрасчi определяется прямым счетом по формулам 1.1 и 1.2:

|

Срасч i = t i ×N/Фд.о., |

(1.1) |

где t i – трудоемкость i-й операции, нормо-ч/шт.;

N – годовой объем производства, шт./год;

Фд.о– действительный (плановый) годовой фонд рабочего времени работы оборудования, ч/год.

Для примера рассчитаем количество станков на 1-й операции:

Срасч 1 =5,8×4000/3800=6,1.

Аналогичные расчеты проводим для каждой из 5 данных нам операций. Полученные значения округляем до ближайшего целого числа и заносим в таблицу 1.1.

|

Чрасч i = t i×N/Фд.р, |

(1.2) |

где Фд.р– действительный фонд рабочего времени основных рабочих, ч/год.

Для примера рассчитаем количество основных рабочих на 1-й операции:

Чрасч i =5,8×4000/1800=12,9.

Аналогичные расчеты проводим для каждой из 5 данных нам операций. Полученные значения округляем до ближайшего целого числа и заносим в таблицу 1.2.

Годовой объем производства N зависит от уровня использования коэффициента производственной мощности малого предприятия в каждом году расчетного периода, согласно заданию на курсовую работу уровень использования производственных мощностей постоянен и равен 100%.

Расчетное число станков по каждой операции, как правило, округляют до большего целого и получают принятое число станков Спр i. В курсовой работе предполагается серийный тип производства, для которого задается нормативное значение коэффициента загрузки станочного оборудования в диапазоне kз.о.н = 0,8…0,9. Коэффициент загрузки станочного оборудования kз.о.н примем равным 0,85. Фактический коэффициент загрузки оборудования на каждой операцииkз.о.ф іопределяется по формуле 1.3:

|

kз.о.ф і = Срасч i/Спр i. |

(1.3) |

Для примера рассчитаем фактический коэффициент загрузки на 1-й операции:

kз.о.ф і = 6,1/7=0,87.

Аналогичные расчеты проводим для каждой из 5 данных нам операций. Полученные результаты вносим в таблицу 1.1.

Коэффициент загрузки основных рабочих kз.ріопределяется сопоставлением расчетного Чрасч iи принятого Чпр iих количества по формуле 1.4:

|

kз.р і = Чрасч i/Чпр i. |

(1.4) |

Для примера рассчитаем коэффициент загрузки основных рабочих на 1-й операции:

kз.р і = 12,9/13=0,99.

Аналогичные расчеты проводим для каждой из 5 данных нам операций. Полученные результаты вносим в таблицу 1.2.

Полученные данные по расчету потребности в оборудовании и рабочих сведем в табл. 1.1 и 1.2.

Таблица 1.1 – Расчет потребности в оборудовании

Так как коэффициент загрузки станочного оборудования был принят равным 0,85, можно сделать вывод о том, что наиболее загруженным являются станки, участвующие в операциях 1, 3, 4 и 5.

Таблица 1.2 – Расчет потребности в основных рабочих

1.2. Расчет зарплаты промышленно-производственного персонала

Заработная плата – денежное вознаграждение, которое собственник или уполномоченный им орган выплачивает работнику. Предприятие самостоятельно определяет формы и системы оплаты, расценки, должностные оклады, надбавки, премии в соответствии с законодательными актами, регулирующими вопросы оплаты труда.

Расчет общей суммы заработной платы основных рабочих представлен в табличной форме (табл. 1.3). При этом тарифная зарплата за цикл производства и реализации продукции Зптаропределяется умножением тарифной зарплаты за одно изделие на объем производства (предполагаем, что вся произведенная продукция находит сбыт) за указанный отрезок времени.

Объем продукции Nцза цикл производства и реализации продукции Тцопределяется по формуле 1.5:

|

Nц =N×Тц/12 , шт. |

(1.5) |

Подставляя имеющиеся у нас данные, находим количество продукции, выпускаемой предприятием за один производственный цикл:

Nц =4000×3/12=1000 шт.

Расчет зарплаты прочих категорий работающих в МП выполняется в форме таблицы (табл. 1.4). При этом предполагается определенная система месячных должностных окладов Омес.. Размер окладов принят самостоятельно, на основе сложившихся в малом бизнесе размера и пропорций в оплате труда, а численность вспомогательных рабочих – с учетом сменности работы.

Таблица 1.3 – Расчет зарплаты основных производственных рабочих

Для расчета заработной платы, выплачиваемой за месяц необходимо принятый оклад Омесумножить на количество работников Кол.раб. Рассчитаем по формуле 1.6:

ЗПмес=Омес×Колраб. (1.6)

Для примера рассчитаем заработную плату директора:

ЗПмес=2500×1=2500 грн/мес.

Аналогично проводим расчет для прочих категорий работающих.

Поскольку цикл производства и реализации составляет 3 месяца, для расчета зарплаты за цикл (ЗПцикл) используем формулу 1.7:

ЗПцикл=ЗПмес×3. (1.7)

Подставим данные в формулу и рассчитаем заработную плату директора:

ЗПцикл=2500×3=7500 грн./цикл.

Аналогично проводим расчет для прочих категорий работающих и вносим полученные данные в табл. 1.4.

Подсчитаем зарплату с отчислениями на социальные нужды по формулам 1.8 и 1.9:

ЗПмеситог=ЗПмес×(1+Потч/100), (1.8)

ЗПциклитог=ЗПцикл×(1+Потч/100), (1.9)

где Потч. – процент отчислений на социальные мероприятия, 37%.

Подставив данные в формулы 1.8 и 1.9, получим:

ЗПмеситог=26 800×(1+37/100)=36 716 грн./мес.

ЗПциклитог=80 400×(1+37/100)=110 148 грн./цикл.

Затраты на зарплату всего промышленно-производственного персонала в расчете на цикл производства и реализации продукции Зпц равны сумме расходов на оплату труда основных рабочих Зпц.осн.(табл. 1.3) и на оплату труда прочих категорий работающих Зпц.проч(табл. 1.4).

Суммарную заработную плату определим по формуле 1.10:

|

Зпц.= Зпц.осн + Зпц.проч,, грн. |

(1.10) |

Зпц.= 538 140,84+110 148,00=648 288,84 грн.

Таким образом, заработная плата основных производственных рабочих в расчете на цикл с учетом выплат на доплаты, с учетом выплат дополнительных зарплат, отчислений на социальные нужды составляет 538 140,84грн. Заработная плата управленческого персонала, специалистов, вспомогательных рабочих и обслуживающего персонала с учетом отчисления на социальные нужды составляет 110 148,00 грн.

Таблица 1.4 – Расчет зарплаты управленческого персонала и вспомогательных рабочих

|

Должность |

Месячный оклад Омес, грн/мес. |

Количество работников, чел. |

Зарплата за месяц Зпмес., грн |

Расход зарплаты за цикл Зпцикл., грн |

|

А. Управленческий персонал и специалисты |

||||

|

Директор |

2 500,0 |

2 500,0 |

7 500,0 |

|

|

Главный бухгалтер |

2 500,0 |

2 500,0 |

7 500,0 |

|

|

Технолог |

2 000,0 |

2 000,0 |

6 000,0 |

|

|

Заместитель директора по сбыту и снабжению |

2 000,0 |

2 000,0 |

6 000,0 |

|

|

Энергетик |

2 000,0 |

2 000,0 |

6 000,0 |

|

|

Бухгалтер-кассир |

2 000,0 |

2 000,0 |

6 000,0 |

|

|

Мастер |

2 000,0 |

2 000,0 |

6 000,0 |

|

|

Экспедитор |

1 500,0 |

1 500,0 |

4 500,0 |

|

|

Секретарь-референт |

1 500,0 |

1 500,0 |

4 500,0 |

|

|

Итого |

18 000,0 |

54 000,0 |

||

|

Б. Вспомогательные рабочие и обслуживающий персонал |

||||

|

Слесарь-ремонтник |

2 000,0 |

2 000,0 |

6 000,0 |

|

|

Электрик |

2 000,0 |

2 000,0 |

6 000,0 |

|

|

Уборщица |

1 300,0 |

1 300,0 |

3 900,0 |

|

|

Водитель |

1 500,0 |

1 500,0 |

4 500,0 |

|

|

Грузчик |

2 000,0 |

2 000,0 |

6 000,0 |

|

|

Итого |

8 800,0 |

26 400,0 |

||

|

Всего |

26 800,0 |

80 400,0 |

||

|

Всего с учетом отчислений на социальные нужды |

36 716,00 |

110 148,00 |

||

1.3. Расчет потребности в основном и оборотном капитале

К потребному основному капиталу относят затраты на приобретение основных производственных фондов и нематериальных активов, необходимых для деятельности данного предприятия. В курсовой расчеты потребности в капитале выполняются укрупненно: к основному капиталу относятся только затраты на оборудование и производственные площади (помещения), а к оборотному – затраты на создание запасов основных материалов и комплектующих изделий, расходы на оплату труда и стоимость электроэнергии в расчете на цикл производства и реализации продукции.

Расчет затрат на оборудование, производственные площади и стоимость расходуемой электроэнергии оформлены в табл. 1.5. При этом затраты на приобретение производственных площадей Кплравны суммарной стоимости площади, занимаемой оборудованием Sоб, площади складских помещений Sск, площади, занимаемой управленческим персоналом Sупр.и рассчитывается по формуле 1.11:

Кпл= (Sоб+ Sск+ Sупр) ×Кпл 1, грн. (1.11)

где Кпл 1– стоимость квадратного метра производственной площади, грн./м2(Приложение А);

Sоб– занимаемая площадь оборудованием, м2;

Sупр – занимаемая площадь управленческим персоналом, м2;

Sск– занимаемая площадь складом, м2(Приложение А).

Определим занимаемую площадь оборудованием и управленческим персоналом по формуле 1.12 и 1.13:

Sоб=S1×Cпр, м2(1.12)

Sупр=S3×Чпр, м2 (1.13)

где S1– площадь, занимаемая 1 единицей производственного оборудования, 8 м2/станок (Приложение А);

S3– площадь, занимаемая управленческим персоналом 7 м2/чел., (Приложение А).

Подставим данные в формулы 1.12 и 1.13 получим:

Sоб=24×8=192 м2

Sупр=7×5=35 м2

Согласно формуле 1.11:

Кпл= (192+115+35)×410=140 220,00 грн.

Таблица 1.5 – Расчет капиталовложений в оборудование, площади и затрат на электроэнергию

|

Виды работ |

Принят.к-во станков Спр, шт. |

С-ть станка К1, грн |

Баланс. стоимость группы об-ния Сбал., грн |

Площадь, занимаем.об-нием Sоб, м2 |

Мощность потребляем.из сети группой об-ния Рi, кВт |

Стоимость расходуемой э/э Зэ, грн/год |

|

Опер. 1 |

46 000 |

322 000 |

68,6 |

117 306 |

||

|

Опер. 2 |

12 100 |

48 400 |

27 360 |

|||

|

Опер. 3 |

33 100 |

165 500 |

51 300 |

|||

|

Опер. 4 |

41 800 |

83 600 |

23 940 |

|||

|

Опер. 5 |

8 400 |

50 400 |

0,6 |

1 026 |

||

|

Итого |

669 900 |

129,2 |

220 932 |

Потребный основной капитал равен сумме стоимостей технологического оборудования Коби производственных площадей Кплопределим по формуле 1.14

|

Косн= Коб+ Кпл, грн. |

(1.14) |

Косн= 669 900,00+140 220,00=810 120,00 грн.

При расчете расхода электроэнергии вначале определим мощность, потребляемую i-й группой оборудования по формуле 1.15:

|

Рi = Спр i×Р1i , кВт |

(1.15) |

где Р1i– мощность, потребляемая из сети единицей оборудования i-го вида, кВт (Приложение А).

Для примера рассчитаем мощность, потребляемую из сети единицей оборудования, установленной на 1-ой операции:

Р1 = 7×9,8=68,6 кВт.

Аналогичные расчеты проводим для каждой из 5 данных нам операций. Полученные результаты вносим в таблицу 1.5.

Расход электроэнергии в расчете на цикл производства и реализации продукции рассчитаем по формуле 1.16:

|

Коб.э=Рi×Фд.о×Тц×Цэ/12, грн./цикл |

(1.16) |

где Цэ– стоимость киловатт-часа электроэнергии (Приложение А).

Согласно формуле 1.16:

Коб.э=129,2×3 800×3×0,45/12=55 233,00 грн./цикл.

Расчет затрат на создание запасов товарно-материальных ценностей сведены в табл. 1.6. Произведем расчеты запасов для черного металла, остальные материалы рассчитываются аналогично.

Норма расхода материала Нропределяется делением чистой массы Мчна коэффициент использования материала kи.м. Рассчитаем по формуле 1.17.

|

Нр i = Мч i /kи.м i , кг/шт. |

(1.17) |

Определим норму расхода для черных металлов:

Нр 1 =4,1/0,81=5,06 кг/шт.

Поставка материалов осуществляется определенными партиями. Расчетное число поставок nм.расч определим по формуле 1.18:

|

nм.расч =Nц×Нр i/Пп і, |

(1.18) |

где Пп і – партия поставки i-го материала, кг.

Рассчитаем расчетное число поставок черного материала:

nм.расч =1 000×5,06/4 600=1,1.

Принятое число поставок nм.прполучаем округлением расчетного числа поставок до большего целого.

Сумма оборотного капитала на создание запасов материала по i-му виду определяется по формуле 1.19:

|

Коб.зап i=Ппі×Цм×nм.пр , |

(1.19) |

где Цм– цена материала, грн/кг (Приложение А).

Сумма оборотного капитала на создание запасов черного материала:

Коб.зап i= 4 600×14,6×2=134 320,00 грн.

Поставка покупных и комплектующих производится циклично и не зависит от размера поставки. Расчетное количество поставок покупных и комплектующих nком.расчв течение заданного цикла производства и реализации продукции Тцопределяется по формуле 1.20:

|

nком.расч=Тц/Тц.ком, |

(1.20) |

где Тц.ком– цикл поставки покупных и комплектующих, 2 мес.

Подставим имеющиеся значения в формулу 1.20:

nком.расч=3/2=1,5.

Расчетное число поставок округляется до большего целого и получают принятое число поставок покупных и комплектующих nком.пр=2.

Затраты на создание запасов покупных и комплектующих Коб.покопределим по формуле 1.21.

|

Коб.пок= nком.пр×Nц.ком×Спок, грн. |

(1.21) |

где Nц.ком– объем производства за период Тц.ком, 667 шт.;

Спок– стоимость покупных и комплектующих на одно изделие, 200 грн./шт.

Подставим имеющиеся значения в формулу 1.21 и рассчитаем потребное количество и стоимость покупных и комплектующих:

Коб.пок= 2×667×200=266 800,0 грн.

Аналогично рассчитаем количество покупных материалов для цветных металлов и кабельных изделий. Результаты заносим в таблицу 1.6.

Общие затраты на создание запасов товарно-материальных ценностей с учетом транспортно-заготовительных расходов определим по формуле 1.22:

|

Коб.зап=(Коб.зап i+ Коб.пок)×(1+Птр.з/100), грн. |

(1.22) |

где Птр.з– процент транспортно-заготовительных расходов, 5,1%.

Рассчитаем общие затраты на создание запасов товарно-материальных ценностей с учетом транспортно-заготовительных расходов:

Коб.зап= (317 980,00+266 800,00)×(1+5,1/100)=614 603,78 грн.

Таблица 1.6 – Потребность в оборотном капитале на создание запасов материалов и комплектующих

|

Вид материала |

Партия поставки Пп, кг |

Цена Цм, грн/кг |

Норма расхода Нр, кг/шт. |

Количество поставок |

Сумма оборотного капитала Коб.зап, грн |

|

|

расчет. nп.расч |

принят. nп.пр |

|||||

|

Черные |

4 600 |

14,60 |

5,06 |

1,1 |

134 320 |

|

|

Цветные |

2 800 |

27,30 |

3,13 |

1,12 |

152 880 |

|

|

Кабельные изделия |

1 800 |

17,10 |

1,45 |

0,81 |

30 780 |

|

|

Покупные и комплектующие |

1,5 |

266 800 |

||||

|

Итого |

584 780 |

|||||

|

Всего с учетом транспортно-заготовительных расходов |

614 603,78 |

|||||

Сводный расчет потребности в капитале приведен в табл. 1.7.

Таблица 1.7 – Потребность в капитале и его структура

|

Вид расходов |

Сумма, грн |

Удельный вес, % |

|

1. Стоимость оборудования Коб |

669 900,00 |

31,48 |

|

2. Стоимость площадей Кпл |

140 220,00 |

6,59 |

|

Итого основной капитал Косн |

810 120,00 |

38,07 |

|

3. Запас материалов и комплектующих на цикл Коб.зап |

614 603,78 |

28,88 |

|

4. Зарплата за цикл Зпцикл |

648 288,84 |

30,46 |

|

5. Стоимость электроэнергии на цикл Зэ |

55 233,00 |

2,60 |

|

Итого оборотный капитал Кобс |

1 318 125,62 |

61,93 |

|

Всего потребный капитал К |

2 128 245,62 |

100,00 |

1.4. Источники финансирования и выбор организационно-правовой формы малого предприятия

В соответствии с заданием на курсовую работу располагаемый капитал составляет 1 750 000,00 грн., в результате проведенных расчетов потребный капитал составил 2 128 245,62 грн., таким образом, недостаток денежных средств – 378 245,62 грн.

Необходимо предусмотреть два-три возможных пути уменьшения потребности в основном и оборотном капиталах (по составляющим). В качестве таких путей рассмотрим:

1) изменение периодичности и партии поставки;

2) взятие кредита в банке (выплата процентов за кредит также увеличивает себестоимость продукции, а сумма кредита подлежит выплате из прибыли предприятия), при этом банковский процент принимают по данным ставкам ведущих коммерческих банков г. Харькова.

В результате проведенных расчетов существует необходимость снижения потребного капитала посредством уменьшения потребности в оборотном капитале на создание запасов материалов путем изменения партии и количества поставок черных и цветных материалов.

Партии поставок черных и цветных материалов увеличим на 450 кг, таким образом, партия поставки черных материалов – 5 050 кг, а цветных – 3 250 кг, следовательно, потребность в оборотном капитале на создание запасов материалов и комплектующих снизится, данные расчетов приведены в табл. 1.8.

Таблица 1.8 – Потребность в оборотном капитале на создание запасов материалов и комплектующих после увеличения партии поставки

|

Вид материала |

Партия поставки Пп, кг |

Цена Цм, грн/кг |

Норма расхода Нр, кг/шт. |

Количество поставок |

Сумма оборотного капитала Коб.зап, грн |

|

|

расчет. nп.расч |

принят. nп.пр |

|||||

|

Черные |

5 050 |

14,60 |

5,06 |

1,00 |

73 730,00 |

|

|

Цветные |

3 250 |

27,30 |

3,13 |

0,96 |

88 725,00 |

|

|

Кабельные изделия |

1 800 |

17,10 |

1,45 |

0,81 |

30 780,00 |

|

|

Покупные и комплектующие |

1,50 |

266 800,00 |

||||

|

Итого |

460 035,00 |

|||||

|

Всего с учетом транспортно-заготовительных расходов |

483 496,79 |

|||||

Посредством увеличения партии поставок черных и цветных материалов удалось снизить потребность в оборотном капитале на создание запасов материалов и комплектующих на 131 106,99 грн.

Потребность в капитале после уменьшения затрат на создание запасов материалов и комплектующих представлены в табл. 1.9.

Таблица 1.9 – Потребность в капитале и его структура после уменьшения затрат на создание запасов материалов и комплектующих

|

Вид расходов |

Сумма, грн |

Удельный вес, % |

|

1. Стоимость оборудования Коб |

669 900,00 |

33,5% |

|

2. Стоимость площадей Кпл |

140 220,00 |

7,0% |

|

Итого основной капитал Косн |

810 120,00 |

40,6% |

|

3. Запас материалов и комплектующих на цикл Коб.зап |

483 496,79 |

24,2% |

|

4. Зарплата за цикл Зпцикл |

648 288,84 |

32,5% |

|

5. Стоимость электроэнергии на цикл Зэ |

55 233,00 |

2,8% |

|

Итого оборотный капитал Кобс |

1 187 018,63 |

59,4% |

|

Всего потребный капитал К |

1 997 138,63 |

В соответствии с заданием на курсовую работу располагаемый капитал составляет 1 750 000,00 грн., в результате уменьшения затрат на запасы материалов потребный капитал составил 1 997 138,63 грн., таким образом, недостаток денежных средств – 247 138,63 грн.

Недостаток данной суммы покроет взятие краткосрочного кредита в банке ПАО «УкрСиббанк» в сумме 250 000,00 грн., под 25% годовых (https://www.ukrsibbank.com/). Годовой процент по кредиту составит 62 500,00 грн., годовая величина выплаты тела кредита – 250 000,00 грн., в сумме –312 500,00 грн. за год.

Руководствуясь ст. 63 Хозяйственного Кодекса Украины, организационно-правовой формой малого предприятия является частное предприятие, действующее на основе частной собственности субъекта хозяйствования.

Как известно, инвестиции – это долгосрочное вложение капитала.

Существуют следующие формы инвестиций:

- Денежные средства и их эквиваленты;

- Земля;

- Здания. Сооружения, машины и оборудование, любое другое имущество, используемое в производстве или обладающее ликвидностью;

- Имущественные права, оцениваемые, как правило, денежным эквивалентом.

Субъектом инвестиций (реципиентом, инициатором проекта) является предприятие (организация), использующее инвестиции для осуществления предпринимательского проекта.

СПРАВКА:

Реципиент — это объект, получающий (принимающий) что-либо от другого объекта, называемого донором.

Выполнение этапа разработки бизнес – плана для получения инвестиций должно обеспечивать все данные, необходимые для инвестиционного решения. Коммерческие, технические, финансовые, экономические предпосылки и условия окружающей среды по отношению к деловому проекту должны быть определены и тщательно проверены на основе альтернативных решений.

Отмечу, что предпринимательский проект – это дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, направленных на достижение определенных целей (получение определенных результатов). Близкими по смыслу являются термины «хозяйственное мероприятие”, «работа (комплекс работ).

В свою очередь, инвестиционный проект – это система документов и организационных мероприятий, необходимых для осуществления предпринимательского проекта. Масштаб инвестиционного проекта определяется влиянием результатов его реализации на хотя бы один из внутренних (или внешних) рынков: финансовых, материальных продуктов и услуг, труда, а также на экологическую и социальную обстановку.

Основным инструментом, используемым для количественного измерения параметров информации – необходимых для превращения идеи проекта в бизнес-план для получения инвестиций, является исследование следующих благоприятствующих факторов:

- Состояния природных ресурсов, возможностей их обработки, например, леса для деревообрабатывающей промышленности;

- Существующих сельскохозяйственных угодий, которые могут быть основой агропромышленного комплекса;

- Будущего спроса на потребительские товары, который имеет перспективу роста как результат роста численности населения или покупательной способности, а также на новые товары, такие, как синтетические волокна, бытовая электротехническая продукция;

- Номенклатуры импорта с тем, чтобы определить области его замещения;

- Влияния на окружающую среду;

- Состояния производящих отраслей, успешно развивающихся в других странах с подобным экономическим уровнем (уровень капитала, трудовых и естественных ресурсов);

- Взаимосвязей с другими отраслями внутри страны и за рубежом;

- Возможностей расширения существующих производственных линий путем их интеграции, например, нефтехимической и нефтеперегонной промышленности или электросталеплавильных заводов и сталепрокатных предприятий;

- Возможностей диверсификации производства, например, создания на нефтехимической комплексе фармацевтического предприятия;

10. Расширения существующих производственных мощностей для экономии масштабов производства;

11. Состояния общего инвестиционного климата;

12. Промышленной политики;

13. Наличия и стоимости производственных факторов;

14. Возможностей для экспорта.

Исследование благоприятствующих факторов достаточно поверхностно по природе и в большей степени основывается на общих оценках, чем на детальном анализе.

Данные по затратам обычно берутся из существующих похожих проектов, а не из расчетов цен, назначенных поставщиками оборудования.

Основной этап выявления возможностей.

Общее исследование благоприятствующих факторов может быть подразделено на следующие категории:

- Исследования в данном районе, например, в административной регионе, слаборазвитом регионе, в районах, прилегающих к порту, железнодорожной станции и т.д.;

- Исследования в определенной промышленной отрасли, например, в производстве стройматериалов или пищевой промышленности;

- Исследования ресурсов в отраслях, использующих естественные сельскохозяйственные и промышленные продукты, например, в деревообрабатывающей промышленности, нефтехимической и металлообрабатывающей промышленности и др.

Исследование возможностей конкретного делового проекта.

Исследование факторов должно следовать за первоначальным выяснением общих инвестиционных возможностей в производство продуктов, обладающих потенциальным спросом.

Оно может быть определено как трансформация идеи делового проекта в развернутое инвестиционное предложение.

Так как целью проекта является стимулирование инвесторов, то исследование благоприятствующих конкретному бизнес-проекту факторов должно включать некоторую базовую информацию.

Простого же перечисления продуктов, которые могут быть привлекательны для местного производства, недостаточно. Список продуктов перспективного спроса, полученный из анализа общих экономических показателей (номенклатура импорта, рост потребительского спроса и т.д.), может служить отправной точкой для дальнейших исследований.

Поэтому необходимо, во-первых, тщательно отбирать рекомендованные таким образом продукты и, во-вторых, приводить данные по каждому продукту так, чтобы потенциальный инвестор, внутренний или внешний, мог решить, достаточно ли привлекательны открывающиеся возможности, чтобы перейти к следующему этапу подготовки проекта.

Для принятия окончательного решения по проекту необходимо четко определить инвестиции и производственные издержки, учитывая, что прибыльность проекта будет, в конечном счете, зависеть от их размера, структуры и графика осуществления.

Инвестиции и основные элементы производственных издержек, определенные в предыдущих разделах плана, сводятся в финансовом плане с тем, чтобы рассчитать общие инвестиционные затраты и определить финансовую и экономическую рентабельность предприятия.

При сведении воедино суммы инвестиций и производственных издержек особое внимание следует обратить на график их осуществления, поскольку эти сроки оказывают влияния на движение наличностей при реализации проекта и его норму прибыли.

Исходными данными для расчета потребности производства в материальных ресурсах (инвестиции, кредиты, займы), являются предусматриваемые объемы выпуска и оказываемых услуг, а также нормативная база потребностей в материальных ресурсах на единицу продукции.

Потребность в материальных ресурсах определяется методом прямых расчетов, то есть путем умножения нормы расхода материалов на соответствующие объемные показатели. Эта потребность определяется в натуральном и стоимостном выражении по видам ресурсов. (Формула и таблица прилагается по запросу). Потребность в зданиях, сооружениях, машинах и оборудовании определяется на основе производственной мощности, принятой технологии, особенностей отрасли и производительности оборудования каждого вида. Затем результаты плановых расчетов сводятся в таблицы.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Различаются следующие показатели эффективности инвестиционного проекта:

- Показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

- Показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

- Показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного процесса и допускающие стоимостное измерение.

Принятие решения на инвестирование.

Фирма-инвестор до принятия решения на инвестирование должна определиться в своей системе приоритетов.

Возможные варианты приоритетов:

- Общественная значимость проекта;

- Влияние на имидж инвестора;

- Соответствие целям и задачам инвестора;

- Соответствие финансовым возможностям инвестора;

- Соответствие организационным возможностям инвестора;

- Рыночный потенциал создаваемого продукта;

- Период окупаемости проекта;

- Прибыль;

- Уровень риска;

10. Экологичность и безопасность проекта;

11. Соответствие законодательству.

Можно использовать в качестве критерия некоторую свертку показателей по этим приоритетам.

Критерии отбора инвестиционных проектов подразделяются (условно) на следующие группы:

- Целевые критерии;

- Внешние и экологические критерии;

- Критерии реципиента, осуществляющего проект;

- Критерии научно-технической перспективности;

- Коммерческие критерии;

- Производственные критерии;

- Рыночные критерии;

- Критерии региональных особенностей реализации проекта.

Критерии каждой группы оцениваются как для всего проекта, так и для отдельных участников. (Расшифровка критериев по пунктам – по запросу)

Удачи!

Следующая беседа (двенадцатая) из цикла «Бизнес – планирование»

«Срок возврата заемных средств (возможные риски)»

Задача 5.1. Определить потребность в краткосрочном кредите, используя данные табл. 29. Рассчитать следующие показатели: собственные оборотные средства; текущие финансовые потребности, потенциальный излишек (дефицит) денежных средств; реальный излишек (дефицит) денежных средств; сумму необходимого краткосрочного кредита (при наличии дефицита денежных средств).

Таблица 29

| Актив | Тыс.руб | Пассив | Тыс.руб |

| Основные активы | Собственные средства | ||

| Запасы сырья | Резервы | ||

| Незавершенное производство | Долгосрочная задолженность | ||

| Запасы готовой продукции | Краткосрочная банковская задолженность | ||

| Дебиторская задолженность | Кредиторская задолженность | ||

| Денежные средства | |||

| Краткосрочные финансовые вложения | |||

| Другие текущие активы | |||

| БАЛАНС |

Задача 5.2. Организация по перевозкам автотранспортом имеет оборотные средства в сумме 800 тыс.руб., краткосрочную задолженность – 500 тыс.руб. Какое влияние окажут следующие финансовые операции на коэффициент ликвидности?

Первая операция – приобретены два новых грузовика за 100 тыс.руб (наличный расчет).

Вторая операция – организация взяла краткосрочный кредит в размере 100 тыс.руб.

Третья операция – продано дополнительное количество обыкновенных акций нового выпуска на сумму 200 тыс.руб. для расширения нескольких терминалов.

Четвертая операция – организация увеличивает свою кредиторскую задолженность, чтобы выплатить дивиденды в сумме 40 тыс.руб. наличными.

Задача 5.3. В процессе анализа кредиторской задолженности финансовому менеджеру потребовалось рассчитать и оценить в динамике показатели оборачиваемости кредиторской задолженности и длительности ее погашения. На момент анализа организация имела показатели деятельности, представленные в таблице.

| Месяц | Выручка от продажи, тыс.рыб | Средняя кредиторская задолженность, тыс.руб |

| Январь | ||

| Февраль | ||

| Март | ||

| Год |

Задача 5.4. Принято использовать факторинг в следующей ситуации. Продажа в кредит составляет 800 тыс.руб в год, оборачиваемость дебиторской задолженности – 2 раза. Условия факторинговой фирмы:

— 25% — ный резерв дебиторской задолженности;

— комиссионные – 2% на среднюю дебиторскую задолженность, подлежащие оплате при приобретении дебиторской задолженности;

— 15% дебиторской задолженности после вычисления комиссионных и резерва.

Проценты, подлежащие уплате, уменьшают кредит.

Определить: среднюю дебиторскую задолженность, сколько получит организация при использовании факторинга.

Задача 5.5. Условия сделки: 5\20, net 40; датировка – 1 июня. Определить последнюю дату оплаты клиентом для получения скидки.

Задача 5.6. Финансовые менеджеры определили наименьший срок оборачиваемости оборотных средств, для чего разработали шесть альтернативных вариантов при следующих показателях:

| Наименование показателя | Данные по вариантам | |||||

| Объем реализованной продукции, тыс. д.е. | — | — | ||||

| Средний остаток оборотных средств, тыс. д.е. | — | — | — | |||

| Коэффициент оборачиваемости | ||||||

| Продолжительность отчетного периода, дн | ||||||

| Срок оборачиваемости(продолжительность одного оборота), дн. | — | — | — | — |

Задача 5.7. На основании данных таблицы о деятельности организации, провести финансовый анализ оборотных средств.

| Элементы оборачиваемости | На начало года, тыс. руб. | На конец года, тыс. руб. |

| Готовая продукция | ||

| Незавершенное производство | ||

| Средства на счетах | ||

| Средства в кассе | ||

| Сырье и материалы | ||

| ИТОГО |

Рассчитайте:

1. структуру оборотных средств на начало и конец года (расчетные значения округлять до десятых долей);

2. средний остаток оборотных средств за год;

3. величину коэффициента оборачиваемости;

4. продолжительность одного оборота оборотных средств, если организация за отчетный год реализовала произведенной продукции на 6948 тыс. д.е. (продолжительность отчетного года принять за 360 дней).

Задача 5.8. Величина производственных запасов в организации на начало 2010 года составляет 652 тыс. руб., на конец – 1429 тыс. руб. Выручка на начало – 11048 тыс. руб., на конец — 27 097 тыс. руб. Величина производственных запасов на конец 2011 – 1119 тыс.руб., выручка на конец 2011 года – 25773 тыс.руб. Однодневный фактический оборот в отчетном периоде – 2,73 тыс.руб. Финансовому менеджеру необходимо определить сумму дополнительно вовлеченных средств в оборот или (отвлеченных из оборота).

Задача 5.9. Используя данные таблицы, необходимо рассчитать рентабельность оборотного капитала для базисного и планового периодов и найти длительность одного оборота.

| Наименование показателя | Условные обозначения | Базисный период | Плановый период |

| Объем реализации продукции или выручка от реализации, тыс.руб. | Вр | ||

| Прибыль (убыток) от реализации, тыс.руб. | Пр | ||

| Оборотные средства, тыс.руб. | Сок | ||

| Число дней в периоде | Д |

Задача 5. 10.В организации используется 400 ед. материала в год, стоимость каждого заказа – 200 тыс.руб., стоимость хранения каждой ед. материала – 10 тыс.руб. Определите оптимальный размер заказа.

Задача 5. 11. Себестоимость продукции составляет 60% от цены реализации. Счета оплачиваются в среднем через 60 дней после продажи. Ежемесячные продажи составляют 150 тыс.руб. Определить вложения в счета дебиторов.

Задача 5. 12. Фирма имеет следующую информацию: — текущие ежегодные продажи в кредит 5000 тыс.руб.; период погашения дебиторской задолженности – 3 мес., условия net 3; норма прибыли 20%. Компания рассматривает предложение по скидкам 4\ 10 net 30. Ожидается, что период погашения уменьшится до 2 мес. Стоит ли реализовывать такую политику скидок?

Задача 5.13. Рассчитайте потребность в оборотных средствах аналитическим (опытно-статистическим) методом. Показатели, необходимые для расчета потребности в оборотных средствах приведены в таблице.

| Показатель | Условные обозначения | Базисный период | Плановый период |

| Выручка от продаж, тыс.руб. | Вр | ||

| Изменение выручки от продаж в плановом периоде | Твр | 1,0435 | |

| Оборотные средства в среднем за год, тыс.руб. | Сок | ? | |

| Коэффициент загрузки | Кз | 0,406 | ? |

| Длительность одного оборота | Об ок | ||

| Изменение продолжительности одного оборота оборотных средств | Тоб | 95,89 |

Вопросы для самоконтроля и обсуждения

1. В чем состоит значение оборотных активов для организации? Какими факторами определяется их структура?

2. Опишите процесс оборачиваемости оборотных средств.

3. Поясните сущность понятий «оборотные средства» и «оборотный капитал». Как они отражаются в бухгалтерском балансе?

4. Что собой представляют текущие активы и текущие пассивы? Какой показатель увязывает эти два понятия?

5. Какими способами можно рассчитать чистый оборотный капитал?

6. Что собой представляют текущие финансовые потребности?

7. Раскройте сущность политики управления текущими активами и текущими пассивами.

8. Какие факторы влияют на повышение эффективности использования оборотных средств?

9. Назовите принципы управления оборотными средствами.

10. Назовите показатели оценки оборачиваемости оборонных активов организации.

11. Поясните логику моделирования размера оптимальной партии заказа.

12. Что собой представляет дебиторская задолженность и ее виды?

13. С помощью каких показателей анализируется дебиторская задолженность?

14. Какие основные области можно выделить в системе управления денежными средствами?

Дата добавления: 2014-11-10; просмотров: 1355. Нарушение авторских прав

Основной целью определения потребности в капитале является обеспечение привлечения необходимых финансовых ресурсов для формирования активов предприятия.

Общая потребность в капитале, необходимом для создания нового предприятия, включает две группы предстоящих расходов: 1) предстартовые расходы; 2) стартовый капитал.

Предстартовые расходы по созданию нового предприятия представляют собой относительно небольшие суммы финансовых средств, необходимых для разработки бизнес-плана и финансирования связанных с этим исследований. Эти расходы носят разовый характер и хотя требуют определенных затрат капитала, в составе общей потребности в нем обычно занимают незначительную долю.

Стартовый капитал предназначен для непосредственного формирования активов нового предприятия с целью начала его хозяйственной деятельности.

При определении общей потребности в капитале вновь создаваемого предприятия используются обычно два основных метода:

1. Прямой метод расчета общей потребности в капитале основывается на определении необходимой суммы активов, позволяющих новому предприятию начать хозяйственную деятельность. Этот метод расчета исходит из алгоритма: общая сумма активов равна общей сумме инвестируемого капитала. Поэтому расчет общей потребности в активах, методика которого подробно рассматривалась в предыдущей теме, позволяет получить представление об общей потребности в капитале для создания нового предприятия. Так как расчет потребности в активах создаваемого предприятия осуществляется в трех вариантах (минимально необходимая сумма активов; необходимая сумма активов, обеспечивающая достаточные размеры страховых запасов по отдельным их видам; максимально необходимая сумма активов), он позволяет дифференцировать и общую потребность в капитале нового предприятия в границах от минимальной до максимальной.

2. Косвенный метод расчета общей потребности в капитале основывается на использовании показателя «капиталоемкость продукции». Этот показатель дает представление о том, какой размер капитала используется в расчете на единицу произведенной (или реализованной) продукции. Он рассчитывается в разрезе отраслей экономики путем деления общей суммы используемого капитала (собственного и заемного) на общий объем произведенной (реализованной) продукции. При этом общая сумма используемого капитала определяется как средняя и рассматривается в периоде.

Использование косвенного метода расчета общей потребности в капитале для создания нового предприятия осуществляется лишь на предварительных этапах до разработки бизнес-плана. Этот метод дает лишь приблизительную оценку потребности в капитале, так как показатель среднеотраслевой капиталоемкости продукции существенно колеблется в разрезе предприятий под влиянием отдельных факторов. Основными из таких факторов являются: а) размер предприятия; б) стадия жизненного цикла предприятия; в) прогрессивность используемой технологии и оборудования; д) степень физического износа оборудования; е) уровень использования производственной мощности предприятия и ряд др. Поэтому более точную оценку потребности в капитале для создания нового предприятия при использовании этого метода расчета можно получить в том случае, если для вычисления будет применен показатель капиталоемкости продукции на действующих предприятиях-аналогах (с учетом вышеперечисленных факторов).

Расчет общей потребности в капитале нового предприятия на основе показателя капиталоемкости продукции осуществляется по следующей формуле:

Пк = Кп * Оп + ПР,

где Пк — общая потребность в капитале для создания нового предприятия; Кп — показатель капиталоемкости продукции (среднеотраслевой или аналоговый); Оп — планируемый среднегодовой объем производства продукции; ПР — предстартовые расходы и др. единовременные затраты, связанные с созданием предприятия.