Содержание

- Порядок выплаты суточных

- Размер суточных при командировках в 2018 году

- Итоги

- Что входит в командировочные расходы

- Минимальный размер суточных в 2020 году

- Сколько дней командировки оплачивать

- Порядок выплаты суточных работникам

- Суточные в иностранной валюте

- Суточные при однодневной командировке

- Суточные при командировке в страны СНГ

- Отчет по суточным в командировке

- Определяем лимиты

- Как облагаются суточные НДФЛ и страховыми взносами

- Суточные в расчете по страховым взносам 2020

- Подведем итоги

- Суточные при загранкомандировках в 2018-2019 гг.: таблица

- Суточные при загранкомандировках: в какой валюте выдавать

- Загранкомандировка: как считать суточные

- Суточные в загранкомандировке в 2018-2019 гг. для «прибыльных» целей

- Суточные по загранкомандировкам 2018-2019: что с НДФЛ

Суточные при командировках в 2018 году обязательны к выплате работодателем (ст. 168 НК РФ). О нормировании, размерах и сроках выплаты суточных читайте в статье.

Порядок выплаты суточных

Суточные возмещаются работнику за каждый день его нахождения в командировке, включая выходные и праздничные дни (п. 11 постановления Правительства РФ от 13.10.2008 № 749, далее — постановление № 749).

См. материал «Что такое суточные расходы в командировке?».

Реальный срок командировки подтверждается проездными документами, а в случае их утраты – документами о проживании. Также часто целесообразным будет составить служебную записку по командировке. Она поможет подтвердить период пребывания в командировке, если по каким-то причинам невозможно предъявить документы о проживании. В этом случае в служебной записке должны быть сделаны отметки принимающей стороны о датах прибытия и убытия (п. 7 постановления № 749).

При проезде к месту выполнения служебного задания на автомобиле (личном или служебном) к служебной записке прилагаются документы, подтверждающие даты нахождения в пути: путевой и/или маршрутные листы, квитанции и чеки с автозаправок и др.

Подробнее о расходовании суточных см. в материале «Подтверждать расходование работником суточных не требуется».

При однодневной командировке есть свои особенности: если командировка не выходит за пределы России, суточные не выплачиваются, а при командировке за границу их размер составит 50% от обычной их величины (пп. 11, 20 постановления № 749). Однодневная командировка стала камнем преткновения в вопросе оплаты: судебная практика располагает решением Верховного суда России от 11.09.2012 № 4357/12, где сказано, что данная выплата может быть осуществлена, но с оговоркой, что это компенсация за иные траты сотрудника. В случае болезни работника во время командировки, согласно п. 25 постановления № 749, суточные выплачиваются за все дни болезни, даже если она увеличила срок командировки. Это правило действует и при задержке работника в командировке с разрешения (или по просьбе) руководства.

Размер суточных при командировках в 2018 году

Кстати, размер суточных законом не ограничен, в ст. 217 НК РФ предусмотрены только их нормы для целей обложения НДФЛ и страховыми взносами, которые представляют собой необлагаемый минимум. Нормы суточных в командировке — 2018: для российских командировок — 700 руб., а для зарубежных — 2 500 руб., они же действовали и в 2017 году. Суммы, выдаваемые работнику по корпоративным нормам сверх лимита, подлежат обложению НДФЛ и страховыми взносами (п. 2 ст. 422 НК РФ).

Как уплачивать страховые взносы с суточных, читайте в материале «Каковы страховые взносы на суточные в 2018 году?».

- Расчет суточных по заграничным командировкам производится по отметкам таможенной службы в загранпаспорте командированного сотрудника. По общему правилу день пересечения границы на выезд из РФ считается как день за границей, день пересечения границы на въезд в РФ считается уже днем в РФ (п. 18 постановления Правительства РФ от 13.10.2008 № 749). Если суточные для поездки выданы в иностранной валюте, в целях НДФЛ они пересчитываются в рубли по курсу Банка России на последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки или на день увольнения, если после возвращения из командировки сотрудник увольняется. А вот для целей расчета страховых взносов со сверхлимитных сумм суточных используется дата утверждения авансового отчета (письмо Минфина от 29.05.2017 № 03-15-06/32796).

Пример

Коммерческий директор ООО «Смоленские пивоварни» выехал из Смоленска в командировку 01.03.2018. В период с 02.03.2018 по 03.03.2018 он работал в Москве. 04.03.2018 уехал на поезде в Прагу. Поезд отправился в 7:45 04.03.2018, пересек границу РФ в 3:01 05.03.2018, прибыл в пункт назначения в 9:50 05.03.2018. Обратно директор вернулся самолетом до Москвы 09.03.2018 и в Смоленск прибыл 10.03.2018.

По корпоративным нормативам, дирекции установлены повышенные нормы суточных: 1 000 руб. для России, 50 евро — для европейских стран.

По графику командировки директору были выданы:

Авансовый отчет директор представил 13.03.2018. Этим же днем авансовый отчет был утвержден.

Курс евро, установленный Банком России, на 13.03.2018 — 69,7972 руб., на 31.03.2018 — 70,5618 руб.

Расчет суточных при командировке, принимаемых в расходы:

6 000 + 200 × 69,7972 = 19 959,44 руб.

Нормативы:

700 × 6 + 2500 × 4 = 14200 руб.

Обложению НДФЛ подлежит сумма: 6 000 + 200 × 70,5618 – 14 200 = 5 912,36 руб.

Страховые взносы бухгалтер ООО «Смоленские пивоварни» начислил на сумму: 19 959,44 – 14 200 = 5 759,44 руб.

- ТК РФ не установлена обязанность работодателя выплачивать одинаковые суточные всем сотрудникам организации: их можно разделить на категории, закрепив за каждой из них в учетной политике соответствующую сумму. Об этом сказано в письме Минтруда России от 14.02.2013 № 14-2-291 и письме Роструда от 04.03.2013 № 164-6-1.

Также размер суточных при командировках в 2018 году можно сделать зависимым от нескольких факторов, например стоимости питания и проезда на пассажирском транспорте в месте командировки, занимаемой должности. Главное — закрепить изменения в учетной политике и положении о командировках.

- Как уже выяснилось, суточные освобождены от удержания НДФЛ в пределах норм, указанных в НК РФ, то есть при выплатах суточных в большем, чем эта норма, размере на превышающую сумму налог начисляется. Для целей НДФЛ датой получения дохода в виде сверхнормативных суточных признается последний день месяца, в котором утвержден авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). При этом удержание следует производить из ближайшей выплаты заработной платы сотруднику, а перечислить налог в бюджет не позднее чем на следующий день после этой выплаты (об этом гласит п. 6 ст. 226 НК РФ).

- Минфин РФ в письме от 01.10.2015 № 03-04-06/56259 указывает, что денежные средства, выплачиваемые работнику взамен суточных при однодневных командировках, не облагаются НДФЛ в размерах, предусмотренных п. 3 ст. 217 НК РФ.

- Налоговый учет суточных для целей налога на прибыль не подразумевает нормирования, то есть они признаются в той сумме, в какой установлены на предприятии. Ст. 272 НК РФ говорит о том, что командировочные расходы признаются в учете на дату утверждения авансового отчета: это правило действует и для суточных.

- Начиная с 2017 года на суточные сверх норм, установленных п. 3 ст. 217, начисляются страховые взносы на ВНиМ, ОПС и ОМС (п. 2 ст. 422 НК РФ). В письме Минфина России от 16.03.2017 № 03-15-06/15230 уточнено, что для суточных в иностранной валюте пересчет в рубли должен осуществляться по официальному курсу Центрального банка Российской Федерации, установленному на дату начисления суточных в пользу работника.

- Днем начисления суточных для целей расчета страховых взносов понимается день утверждения авансового отчета (см. письмо Минфина РФ от 29.05.2017 № 03-15-06/32796). Взносы на травматизм на суточные как в пределах норм, так и сверх норм не начисляются (п. 2 ст. 20.2 закона № 125-ФЗ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Об отражении суточных в 6-НДЛФ читайте в статье «Как правильно отразить суточные сверх нормы в 6-НДФЛ?».

Еще о налогообложении командировочных расходов читайте в материале «Порядок налогообложения расчетов с подотчетными лицами».

Итоги

Суточные как статья расходов находится под пристальным вниманием налоговиков, поскольку влияет на налоговую базу сразу по двум налогам: налогу на прибыль и НДФЛ, а также с 2017 года и по страховым взносам. Именно поэтому следует досконально соблюдать все правила их нормирования и выплаты, чтобы при проверках не получить непредвиденных санкций.

См. также «Какие бывают проводки для учета командировочных расходов?».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Что входит в командировочные расходы

Как мы уже писали в нашем блоге, суточные нужны для покрытия дополнительных расходов сотрудника компании в командировке. По нормам ТК РФ, работодатель обязан компенсировать сотрудникам затраты, которые они вынуждены нести из-за того, что временно работают не по месту жительства.

Статья 168 Трудового кодекса России закрепляет список командировочных расходов, которые работодатель должен возместить работнику. В перечень входят:

- затраты на транспорт, чтобы добраться до места командировки;

- оплата жилья;

- суточные – любые дополнительные расходы, которые возникают из-за того, что работник трудится вдали от дома.

Важно! Помимо, собственно, суточных, на время командировки за сотрудником сохраняется его зарплата – она не должна быть ниже среднего заработка. О том, как его рассчитывать мы писали в одной из наших статей.

Минимальный размер суточных в 2020 году

По правилам, коммерческие организации могут самостоятельно устанавливать лимиты суточных выплат. Нижние границы суточных установлены лишь для федеральных госслужащих. Соответственно, компания может установить тот размер суточных, который руководство посчитает нужным, но их размер нужно определить в коллективном договоре или специальном нормативном акте.

Однако существуют лимиты суточных, после которых компания вынуждена будет оплачивать НДФЛ. В пределах территории России этот лимит составляет 700 рублей, а при заграничных поездках (в том числе по СНГ) – 2500 рублей.

Сколько дней командировки оплачивать

Вот, как именно работодатель должен выплачивать суточные при деловых поездках своих сотрудников:

- оплачивается все время, в течение которого работник ехал в командировку и выполнял свои служебные обязанности;

- даже если работник в какой-то день полностью потратил на переезд и не выполнял никаких задач, суточные ему все равно нужно заплатить;

- если на период командировки приходятся праздники или выходные – они также учитываются при выплате суточных.

Не оплачивать можно лишь однодневные поездки по территории Российской Федерации. При этом, по желанию работодателя он может предусмотреть в своих локальных нормативных документах выплату компенсаций, которые заменяют суточные в командировках такого формата. .

Порядок выплаты суточных работникам

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места жительства.

Работодатель обязан возмещать работникам суточные (абз. 3 ч. 1 ст. 168 ТК РФ):

- за каждый день, пока он находится в командировке;

- за выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 11 Положения о командировках). Например, работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам. Подробно про суточные при однодневных командировках читайте далее в этой статье.

Пример расчета суточных работнику

Условие. Работник был в командировке 10 дней: с 1 июня по 10 июня. Суточные:

- за 9 дней — 40 евро за каждый день;

- за 1 день возвращения в Россию — 700 руб.

30 мая выдан под отчет аванс в размере 360 евро и 700 руб.

Курс (условно) евро:

- на дату выдачи аванса (30 мая) — 70 руб. за 1 евро;

- на дату утверждения авансового отчета (14 июня) — 68 руб. за 1 евро.

Решение. В расходы по налогу на прибыль суточные будут включены в сумме:

- 40 евро х 70 руб. х 9 дней = 25 200 руб.

- Суточные по России = 700 руб.

- Итого: 25 200 руб. + 700 руб. = 25 900 руб.

Размер суточных при командировках по России и за границу

Вебинары в Контур.Школе Изменения законодательства. Практические ситуации Посмотреть расписание

Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ).

Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например в положении о командировках.

Бухгалтеры знают про 700 и 2 500 руб. — если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят эти размеры суточных. Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2 500 руб. и ни рублем больше или меньше.

Можно, например, закрепить суточные 4 000 руб. за каждый день командировки по России, но тогда с 3 300 руб. придется удержать НДФЛ (4 000 руб. – 700 руб. = 3 300 руб.).

По общему правилу суточные, выплачиваемые сотруднику, не облагаются НДФЛ, если их размер не превышает:

- 700 руб. — за каждый день командировки на территории России;

- 2 500 руб. — за каждый день при поездках за границу.

Вывод: как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2 500 руб.). Так сколько платить суточных? Решайте самостоятельно (решение закрепите во внутренних документах организации).

Как рассчитать дни командировки, за которые надо выплатить суточные

Если работник едет в командировку на личном и служебном автомобиле, то посчитать дни можно по служебной записке. Ее работник должен предоставить по возвращении из командировки вместе с документами, подтверждающими использование транспорта для проезда к месту командировки и обратно (путевой лист, например, по форме № 3), счета, квитанции, кассовые чеки, иные документы, подтверждающие маршрут следования).

В иных случаях количество дней, за которые надо выплатить суточные, определяется по проездным документам.

Суточные в иностранной валюте

Суточные при командировках за пределы РФ платите в том размере, который установлен во внутренних документах компании.

Суточные при однодневной командировке

По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке — не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

Выплаты при однодневных командировках взамен суточных

Работодатель по собственному решению может выплатить сотруднику некую сумму вместо суточных.

Суточные по однодневным командировкам:

- за границу — в размере 50% от суммы суточных по загранкомандировкам, установленным в локальных документах компании;

- по России — в общем случае не выплачиваются, но вы можете установить выплату работнику самостоятельно.

НДФЛ с суточных при однодневных командировках

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Ситуация стабилизировалась, и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ. Тем не менее позиции различных ведомств отличаются:

- Мнение Минфина РФ: документально подтвержденные расходы, связанные с однодневной командировкой (например, расходы на питание), можно не облагать НДФЛ полностью. Если подтвердить такие расходы нечем, то они освобождаются от налога в пределах 700 руб. при внутрироссийской командировке и 2 500 руб. при однодневной командировке за границу (Письмо Минфина России от 01.03.2013 № 03-04-07/6189).

- Мнение ВАС РФ: выплаченные работнику денежные средства (названные суточными) не являются таковыми в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника, облагаемым НДФЛ (Постановление Президиума ВАС РФ от 11.09.2012 № 4357/12).

Суточные при командировке в страны СНГ

Командировки в страны СНГ (например, в Казахстан, Беларусь и пр.) являются особым случаем. При таких командировках не ставят отметки в загранпаспорте о пересечении границы. Суточные для таких поездок считают в особом порядке: дата пересечения границы определяется по проездным документам (п. 19 Положения № 749 «Об особенностях направления работников в служебные командировки»).

Подробно о том, как выплачивать суточные при командировках в страны СНГ, читайте в статье Контур.Школы «Два сложных вопроса при оформлении командировки: расчет среднего заработка, суточные при командировке в страны СНГ».

Отчет по суточным в командировке

Повышение квалификации ОСНО. УСН. Кадры. Зарплата. Обучение в Контур.Школе Онлайн-курсы

Работник по возвращении из командировки обязан предоставить работодателю в течение трех рабочих дней:

- авансовый отчет об израсходованных в связи с командировкой суммах;

- окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках № 749).

В составе авансового документа сотрудник не обязан отчитываться ни по суточным при командировках по России, ни по суточным при командировках за пределы РФ, ни по однодневным или каким-либо еще командировкам. Подтверждающих документов по суточным не существует. Работодатель платит суточные — икс рублей, работник тратит их по собственному желанию.

Сверхнормативные суточные облагаются страховыми взносами — это требование Налогового кодекса, однако как его исполнять на практике? В статье расскажем, какие правила установили законодатели для страховых взносов с суточных в 2020 году, и о том, как правильно установить лимиты и сделать расчеты.

При направлении сотрудника в служебную командировку работодатель обязан компенсировать некоторые его расходы. Так, Трудовой кодекс устанавливает исчерпывающий перечень трат, которые должны быть осуществлены за счет работодателя. К таковым относят не только оплату проезда и проживания. Также за счет средств компании командированному специалисту должны оплатить и суточные расходы (СР). Подробнее в отдельном материале «Оплата командировочных расходов в 2020 году».

Прежде чем определить, облагаются ли суточные страховыми взносами, напомним ключевые аспекты о командировках.

Работодатель обязан оплатить командированному сотруднику:

- проезд до места назначения и обратно;

- проживание (аренду жилья);

- расходы, связанные с выполнением трудовых обязанностей;

- затраты, компенсирующие неудобства, связанные с проживанием вне места жительства, или СР.

Затраты на проезд и проживание определяются исходя из фактически понесенных расходов. Причем такие расходы придется подтвердить документально. То есть предоставить чеки, билеты или квитанции. С СР дело обстоит иначе. Такие траты подтвердить документально довольно проблематично. Поэтому для СР необходимо установить лимит — конкретную сумму денег, которая будет выдаваться работнику на один день пребывания в командировке.

Определяем лимиты

Итак, максимальный размер СР действующее законодательство не устанавливает. Однако чиновники определили некий лимит, при превышении которого суточные сверх нормы облагаются страховыми взносами (2018).

ВАЖНО! Размер СР на сутки при командировках устанавливается для каждой компании в индивидуальном порядке. Руководство организации устанавливает лимиты исходя их финансовых возможностей.

Статья 217 Налогового кодекса устанавливает, что сверхнормативные суточные облагаются страховыми взносами (2018). Также с сумм, превышающих лимит, придется удержать НДФЛ. Пределы установлены следующие:

- для поездок по России — 700 рублей в день;

- за зарубежных командировок — 2500 рублей в день.

Иными словами, если в учреждении установлены большие значения данного вида расходов, то сумма, превышающая лимит, подлежит налогообложению (НДФЛ и СВ). Отметим, что данный лимит действует только в части налогообложения. Фирма вправе установить СР больше, чем указано в ст. 217 НК РФ.

Определим на конкретном примере, облагаются ли суточные НДФЛ и страховыми взносами.

Примеров Иван Андреевич был командирован в город Москва на 10 календарных дней. На командировочные расходы было выделено 43 000 рублей, в том числе:

- 5000 руб. — на оплату проезда;

- 18 000 руб. — на аренду жилья (оплата гостиничного номера);

- 20 000 руб. — СР (2000 руб. в день, следовательно, суточные свыше 700 рублей, страховые взносы начислять придется).

Суммы, положенные на проезд и проживание, не облагаются налогами. А вот сверхлимитные суточные облагаются страховыми взносами. Делаем расчет:

ВАЖНО! Лимит по СР, который установила компания, следует закрепить отдельным приказом или специальным распоряжением руководства компании. Также в локальном документе допустимо оговорить ключевые правила отправки специалистов в командировки.

Отметим, что однодневные командировки, суточные (страховые взносы) не являются исключением. С превышения все равно придется удержать НДФЛ и уплатить СВ в бюджет.

Как облагаются суточные НДФЛ и страховыми взносами

Порядок налогообложения для СР, превышающих установленные в ст. 217 НК РФ, применяется общий. Для НДФЛ устанавливается ставка в 13 %. Напомним, что облагается не вся сумма, а только разница, превышающая допустимый предел.

Размер страхового обеспечения определяется в индивидуальном порядке. Это означает, что если у компании есть льготы и она применяет пониженные тарифы по СВ, то и для обложения суточных сверх нормы страховые взносы 2020 будут исчисляться по пониженным тарифам. Подробнее о том, какие льготы действуют в 2020 году, мы рассказали в специальной статье «Кому положены пониженные тарифы СВ в 2020 году».

Например, компания осуществляет деятельность в сфере IT-технологий и имеет право на пониженные тарифы страхового обеспечения:

- ОПС — 8 %;

- ОМС — 4 %;

- ВНиМ — 2 %;

- НС и ПЗ — 0,2 %.

Суточные в расчете по страховым взносам 2020

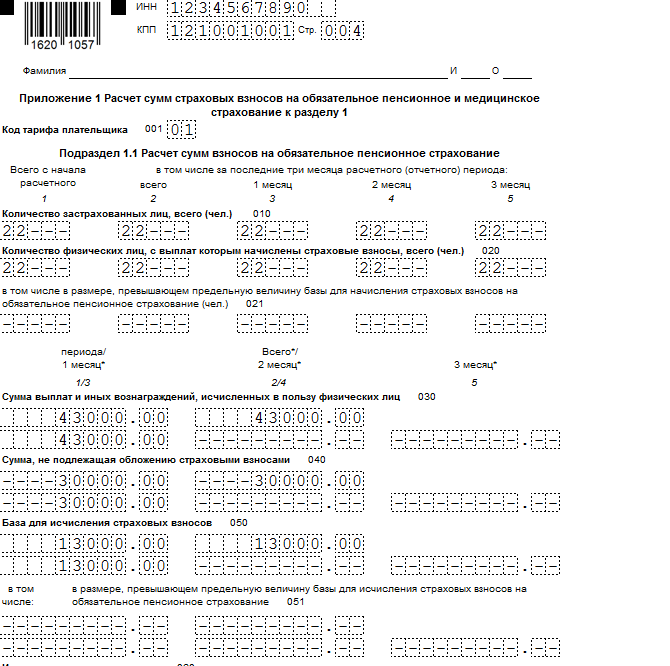

Многие бухгалтеры задаются вопросом, правильно ли отражение суточных в расчете по страховым взносам? Налоговики дали официальное разъяснение, что включать в расчет по СВ следует не только СР, но и все суммы командировочных расходов.

Так, при заполнении отчета укажите всю сумму, которая была начислена командированному сотруднику. Не забудьте включить оплату проезда, проживания и прочие траты. Командировочные расходы внесите в строку 030 подраздела под номером 1.1 приложения № 1 к разделу № 1 отчета по СВ.

Сумма, которая не подлежит налогообложению, указывается в строке 040 подраздела 1.1, приложения № 1 первого раздела.

Следовательно, в строке 050 будет указана налогооблагаемая разница.

Аналогичным образом следует заполнить строки 030, 040 и 050 подраздела 1.2 приложения № 1 первого раздела. А также строки 020 и 030 приложения № 2 к первому разделу. Такие рекомендации представлены в Письме ФНС от 08.08.2017 № ГД-4-11/15569.

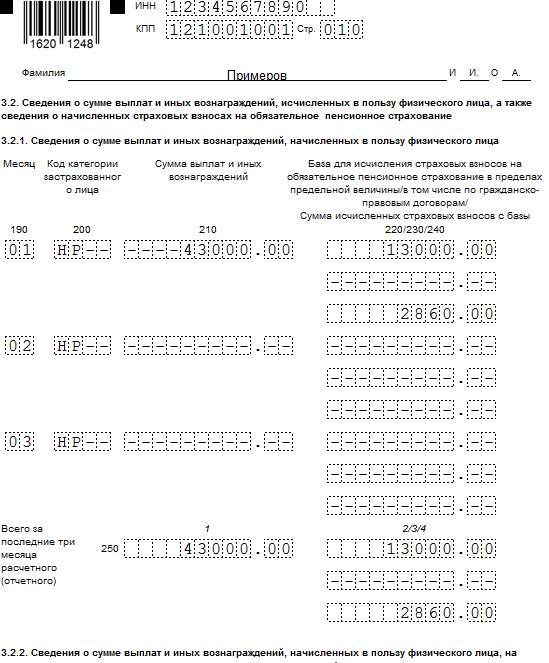

Также информацию придется детализировать в третьем разделе РСВ. А именно, в части 3.2.1 третьего раздела отразите суточные в отчете по страховым взносам следующим образом:

Подведем итоги

Итак, мы определили следующие важные моменты:

- Лимит по СР устанавливает организация самостоятельно.

- Нормы должны быть закреплены в приказе.

- Если СР в день превышает 700 руб. на поездки по России и 2500 руб. в сутки по заграничным командировкам, то суммы превышения суточных при командировках облагаются страховыми взносами.

- Все командировочные расходы следует включать в отчетность, а именно в РСВ.

Отметим, что если компания не включит расходы по командировкам в отчет РСВ, то налоговики не вправе выписать штраф. Однако это касается только необлагаемых сумм. Также следует заметить, что если фирма не вписала в РСВ необлагаемые командировки, то желательно предоставить корректирующий отчет. Но если корректировка не будет предоставлена, то налоговики не могут оштрафовать компанию, так как налогооблагаемая база не занижена.

Добавить в «Нужное»

Актуально на: 18 марта 2019 г.

Размеры суточных при загранкомандировках имеют значение для расчета налога на прибыль, а также для целей исчисления и уплаты НДФЛ.

Напомним, что размер суточных работодатель устанавливает самостоятельно, закрепив суммы в коллективном договоре или в локальном нормативном акте (ст. 168 ТК РФ).

Некоторые компании устанавливают различные размеры суточных при загранкомандировках в зависимости от того, в какую страну отправляется работник для выполнения служебного задания.

Кстати, бюджетным организациям размер суточных при загранкомандировках устанавливает Правительство РФ. И коммерческие организации, при желании, могут ориентироваться на эти размеры суточных.

Суточные при загранкомандировках в 2018-2019 гг.: таблица

Для понимания приведем некоторые размеры суточных при загранкомандировках, установленных Правительством РФ для бюджетников (Постановление Правительства РФ от 26.12.2005 № 812):

| Страна, в которую работник направляется в командировку | Размер суточных, долл. США |

|---|---|

| Белоруссия | 57 |

| Украина | 53 |

| США | 72 |

| Германия | 65 |

| Великобритания | 69 |

| Франция | 65 |

Суточные при загранкомандировках: в какой валюте выдавать

Работодатель сам определяет, в какой валюте устанавливать и выплачивать суточные для загранкомандировок. Например, размер таких суточных может быть установлен в иностранной валюте, но на руки работник получит сумму в рублях, эквивалентную этим валютным суточным.

Загранкомандировка: как считать суточные

Расчет суточных при загранкомандировках в 2018-2019 гг. зависит от количества дней, проведенных работником за пределами РФ.

По общему правилу суточные выплачиваются работнику следующим образом (п. 17, 18 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749):

- при отправлении в загранкомандировку за день пересечения границы суточные выплачиваются как за время нахождения за границей;

- при возвращении из зарубежной поездки за день пересечения границы суточные выплачиваются как за командировку внутри страны.

Правда, компания вправе установить свой порядок расчета выплачиваемых суточных.

Суточные в загранкомандировке в 2018-2019 гг. для «прибыльных» целей

Всю сумму суточных (без каких-либо ограничений) можно учесть в составе расходов при определении базы по налогу на прибыль (пп. 12 п. 1 ст. 264 НК РФ).

Если суточные выдаются в рублях, то никаких затруднений учет таких расходов не вызовет – просто вся сумма списывается в состав «прибыльных» расходов.

Если же суточные выданы до командировки в иностранной валюте, то необходимо перевести данную сумму в рубли по официальному курсу ЦБ на дату выдачи суточных (п. 10 ст. 272 НК РФ):

Полученная сумма учитывается в расходах.

Суточные по загранкомандировкам 2018-2019: что с НДФЛ

При загранкомандировках НДФЛ не облагается сумма суточных, не превышающая 2500 руб. в день (п. 3 ст. 217 НК РФ). Соответственно, с суммы сверх этого лимита необходимо удержать НДФЛ и перечислить его в бюджет.

Если суточные были выплачены в рублях, то облагаемая база по НДФЛ будет считаться по следующей формуле:

Кстати, если суточные в организации устанавливаются в иностранной валюте, но выплачиваются работнику в рублях, то никаких перерасчетов делать не нужно (Письма Минфина от 22.04.2016 № 03-04-06/23252, от 09.02.2016 № 03-04-06/6531).

Если же суточные выплачены в инвалюте, то в целях уплаты НДФЛ нужно иметь в виду одну важную особенность: пересчитать данную сумму в рубли нужно по официальному курсу ЦБ, установленному на последний день месяца, в котором утвержден командировочный авансовый отчет (Письмо Минфина от 21.03.2016 № 03-04-06/15509). Следовательно, база по НДФЛ в данном случае считается так: