Содержание

ПБУ 11/2008 ИНФОРМАЦИЯ О СВЯЗАННЫХ СТОРОНАХ

6. Организация, составляющая бухгалтерскую отчетность, раскрывает информацию о связанных сторонах в случаях, когда:

такая организация контролируется или на нее оказывается значительное влияние юридическим и (или) физическим лицом;

такая организация контролирует или оказывает значительное влияние на юридическое лицо;

такая организация и юридическое лицо контролируются или на них оказывается значительное влияние (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) одним и тем же физическим лицом (одной и той же группой лиц).

7. Юридическое и (или) физическое лицо, как правило, имеет возможность определять решения, принимаемые другим юридическим лицом, с целью получения экономической выгоды от деятельности последнего (контролирует другое юридическое лицо), когда такое юридическое и (или) физическое лицо имеет:

в силу своего участия в хозяйственном обществе (товариществе) либо в соответствии с полномочиями, полученными от других лиц, более пятидесяти процентов общего количества голосов, приходящихся на голосующие акции (доли) в уставном (складочном) капитале этого хозяйственного общества (товарищества);

право распоряжаться (непосредственно или через свои дочерние общества) более чем двадцатью процентами общего количества голосов, приходящихся на голосующие акции (доли) в уставном (складочном) капитале этого хозяйственного общества (товарищества) либо составляющих уставный (складочный) капитал вкладов, долей данного юридического лица и имеет возможность определять решения, принимаемые таким юридическим лицом.

8. Юридическое и (или) физическое лицо оказывает значительное влияние на другое юридическое лицо, когда имеет возможность участвовать в принятии решений другого юридического лица, но не контролирует его. Значительное влияние может иметь место в силу участия в уставном (складочном) капитале, положений учредительных документов, заключенного соглашения, участия в наблюдательном совете и других обстоятельств.

9. Перечень связанных сторон, информация о которых раскрывается в бухгалтерской отчетности организации, составляющей бухгалтерскую отчетность, устанавливается такой организацией самостоятельно на основе настоящего Положения исходя из содержания отношений между организацией, составляющей бухгалтерскую отчетность, и связанной стороной с учетом требования приоритета содержания перед формой.

10. Если в отчетном периоде организация, составляющая бухгалтерскую отчетность, проводила операции со связанными сторонами, то в бухгалтерской отчетности по каждой связанной стороне раскрывается, как минимум, следующая информация:

характер отношений (в соответствии с пунктом 6 настоящего Положения);

виды операций;

объем операций каждого вида (в абсолютном или относительном выражении);

стоимостные показатели по не завершенным на конец отчетного периода операциям;

условия и сроки осуществления (завершения) расчетов по операциям, а также форму расчетов;

величина образованных резервов по сомнительным долгам на конец отчетного периода;

величина списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных для взыскания, в том числе за счет резерва по сомнительным долгам.

Показатели, отражающие аналогичные по характеру отношения и операции со связанными сторонами, могут быть сгруппированы, за исключением случаев, когда обособленное раскрытие их необходимо для понимания влияния операций со связанными сторонами на бухгалтерскую отчетность организации, составляющей бухгалтерскую отчетность.

11. Информация, подлежащая раскрытию в соответствии с пунктом 10 настоящего Положения, должна раскрываться отдельно для каждой из следующих групп связанных сторон:

основного хозяйственного общества (товарищества);

дочерних хозяйственных обществ;

преобладающих (участвующих) хозяйственных обществ;

зависимых хозяйственных обществ;

участников совместной деятельности;

основного управленческого персонала организации, составляющей бухгалтерскую отчетность. Для целей настоящего Положения под основным управленческим персоналом организации понимаются руководители (генеральный директор, иные лица, осуществляющие полномочия единоличного исполнительного органа организации), их заместители, члены коллегиального исполнительного органа, члены совета директоров (наблюдательного совета) или иного коллегиального органа управления организации, а также иные должностные лица, наделенные полномочиями и ответственностью в вопросах планирования, руководства и контроля над деятельностью организации;

других связанных сторон.

12. В составе информации о связанных сторонах организация, составляющая бухгалтерскую отчетность, раскрывает информацию о размерах вознаграждений, выплачиваемых такой организацией основному управленческому персоналу в совокупности и по каждому из следующих видов выплат:

краткосрочные вознаграждения — суммы, подлежащие выплате в течение отчетного периода и 12 месяцев после отчетной даты (оплата труда за отчетный период, начисленные на нее налоги и иные обязательные платежи в соответствующие бюджеты и внебюджетные фонды, ежегодный оплачиваемый отпуск за работу в отчетном периоде, оплата организацией лечения, медицинского обслуживания, коммунальных услуг и т.п. платежи в пользу основного управленческого персонала);

долгосрочные вознаграждения — суммы, подлежащие выплате по истечении 12 месяцев после отчетной даты:

вознаграждения по окончании трудовой деятельности (платежи (взносы) организации, составляющей бухгалтерскую отчетность, по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу основного управленческого персонала со страховыми организациями (негосударственными пенсионными фондами), и иные платежи, обеспечивающие выплаты пенсий и другие социальные гарантии основному управленческому персоналу по окончании ими трудовой деятельности);

вознаграждения в виде опционов эмитента, акций, паев, долей участия в уставном (складочном) капитале и выплаты на их основе;

иные долгосрочные вознаграждения.

13. Если юридическое и (или) физическое лицо контролирует другое юридическое лицо, или юридические лица контролируются (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) одним и тем же физическим лицом (одной и той же группой лиц), то характер отношений между ними подлежит описанию в бухгалтерской отчетности независимо от того, имели ли место в отчетном периоде операции между ними.

14. Информация о связанных сторонах, предусмотренная настоящим Положением, включается в пояснительную записку отдельным разделом.

15. Построение аналитического учета должно обеспечивать формирование информации о связанных сторонах, предусмотренной настоящим Положением.

Вот нашла определения:

1. Взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать непосредственное влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно:

1) одно лицо участвует в имуществе другого лица (организации) и доля такого участия составляет более 20 процентов;

2) одно физическое лицо подчиняется другому физическому лицу по должностному положению;

3) лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

2. В случаях, когда налоговым органом представлены доказательства того, что лица находятся под контролем третьего лица либо одно лицо находится под контролем другого лица, суд может признать лица взаимозависимыми для целей налогообложения при отсутствии оснований, предусмотренных пунктом 1 настоящей статьи.

Аффилированные лица — физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность;

аффилированными лицами юридического лица являются:

член его совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица;

юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица;

если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы;

аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются:

лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица.

Закон РСФСР от 22 марта 1991 г. N 948-I «О конкуренции и ограничении монополистической деятельности на товарных рынках» (с изм. и доп. от 24 июня 1992 г., 25 мая 1995 г., 6 мая 1998 г., 2 января 2000 г., 30 декабря 2001 г., 21 марта 2002 г.)

Аффилированные лица: основные сведения

Актуальное законодательство РФ содержит следующие определения такого термина, как аффилированные лица:

- физлица и организации, способные оказывать влияние на деятельность юридических и/или физлиц, осуществляющих предпринимательскую деятельность (ст. 4 закона РСФСР «О конкуренции…» от 22.03.1991 № 948-I, далее — закон о конкуренции);

- лица, между которыми имеются некие отношения связанности, в зависимость от существования которых закон ставит возможность возникновения определенных правовых последствий (ст. 53.2 Гражданского кодекса РФ).

Упоминание данного термина без расшифровки для целей конкретного закона встречается во многих иных нормативных актах. Например, в ст. 88 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (более подробно см. в статье Список аффилированных лиц акционерного общества (нюансы)).

В любом случае необходимым признаком аффилированного лица является наличие отношений зависимости между таким лицом и его аффилированным лицом. Причем эти отношения могут носить различный характер:

- имущественный (основанный на участии в уставном капитале организации);

- договорной (возможность влияния в силу соглашений);

- организационный (связанный с возможностью участвовать в управлении организацией) и др.

Взаимозависимые лица: общие положения

Термин взаимозависимости лиц вводится Налоговым кодексом РФ (далее — НК РФ), при этом понятие расшифровывается сразу в 2 нормах:

- ст. 20 НК РФ: таковыми признаются субъекты, отношения между которыми могут оказывать влияние на условия заключаемых между ними сделок и результаты экономической деятельности;

- ст. 105.1 НК РФ: таковыми признаются субъекты, особенности сложившихся отношений между которыми могут оказать влияние на условия сделок между ними, а также результат таких сделок или экономические результаты их деятельности.

Очевидно, что приведенные определения коррелируют между собой и не противоречат друг другу. Однако вторая норма дает более развернутый список характеристик, которым должны соответствовать субъекты, чтобы их признали взаимозависимыми (см. п. 2 ст. 105.1). Закрепленный в НК РФ перечень критериев взаимозависимости лиц не является исчерпывающим, и суд может признать данную связь между лицами и по иным основаниям, не упомянутым в кодексе.

При этом должна быть соблюдена следующая совокупность условий:

- наличие в законе или ином НПА формальных критериев взаимозависимости;

- наличие связи «причина — следствие» между фактом взаимозависимости и итогами произведенных данными субъектами сделок (см. определение КС РФ от 04.12.2003 № 441-О, постановление 15-го ААС от 16.09.2016 по делу № А32-46378/2015).

Группа лиц

Еще одним термином, сходным по своему смыслу с рассмотренными выше, является группа лиц. Определение дано в ст. 9 закона «О защите конкуренции» от 26.07.2006 № 135-ФЗ. Так, к группе лиц относятся субъекты, соответствующие хотя бы 1 из представленных ниже критериев:

- организация и субъект (физлицо или юрлицо), имеющие более 50% голосов в уставном капитале такой организации;

- организация и субъект (физлицо или юрлицо), реализующие функции единоличного исполнительного органа такой организации;

- организация и субъект (физлицо или юрлицо), имеющие законное право давать организации обязательные для исполнения распоряжения;

- организация и субъект (физлицо или юрлицо), по предложению которых был назначен руководитель такой организации;

- организация и субъект (физлицо или юрлицо), по предложению которых было избрано более 50% состава коллегиального исполнительного органа;

- физлицо и его родственники: супруг, родители/усыновители, дети/усыновленные, полнородные и неполнородные братья и сестры.

При этом если какое-либо лицо входит в группу лиц хотя бы по одному из обозначенных выше признаков, оно автоматически считается входящим и в группу лиц, к которой относится субъект, имеющий с таким лицом указанные связи. Аналогичное правило действует и в ситуации, когда кто-либо из участников группы лиц имеет более 50% голосов в уставном капитале организации.

Заинтересованные лица

Смысл данных юридических терминов раскрывается через уже рассмотренные нами выше определения.

Так, заинтересованными лицами в отношении должника признаются (ст. 19 закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ):

- лица, входящие в одну группу с должником;

- аффилированные лица должника.

В упомянутом законе имеется также отсылка к другим НПА, регламентирующим конкретные виды правоотношений. Например, будут признаны заинтересованными в совершении сделки следующие субъекты (п. 1 ст. 45 закона «Об ООО» от 08.02.1998 № 14-ФЗ): сторона, выгодоприобретатель, посредник или представитель в такой сделке или их контролирующее лицо или лицо, осуществляющее управление этими субъектами.

Критерии отнесения к заинтересованным лицам могут быть закреплены в уставе организации (п. 1 ст. 22 «О государственных и муниципальных унитарных предприятиях» от 14.11.2002 № 161-ФЗ).

Обобщая вышесказанное, можно прийти к выводу, что аффилированные лица — это взаимозависимые лица. Вместе с тем именно для целей налогообложения обычно употребляется термин «взаимозависимые», и многие судьи считают необходимым разграничивать данные понятия в отношении именно налоговых требований.

Системный анализ норм показывает, что в законодательстве понятия аффилированного лица и заинтересованного лица или участника группы лиц разделены, хотя фактически неразрывно связаны друг с другом.

Определение взаимозависимости лиц по новым правилам

Харисов Игорь, эксперт Департамента налоговых и бухгалтерских консультаций ООО «АУДЭКС»

г. Казань, ул. Подлужная, д. 60

С 1 января 2012 г. вступили в силу положения нового Раздела V .1 Налогового кодекса РФ, который установил новые правила определения рыночных цен для целей налогообложения при совершении сделок между взаимозависимыми лицами, а также контроля над их соблюдением.

Напомним, почему для налоговых органов так важно отслеживать сделки между взаимозависимыми лицами. В случае реализации товаров (работ, услуг) взаимозависимым лицам по внутрифирменным ценам, отличным от рыночных, любые доходы, которые вследствие указанного отклонения, не были получены кем либо из взаимозависимых лиц, учитываются для целей налогообложения у этого лица.

Для определения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица, производится сопоставление таких сделок или совокупности таких сделок с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица.

Статья 105.1 НК РФ пришла на смену статье 20 НК РФ, которая до 1 января 2012 года регулировала признание лиц взаимозависимыми.

|

До 01.01.2012 г. (п. 1 ст. 20 НК РФ) |

С 01.01.2012 г. (п. 1 ст. 105.1 НК РФ) |

|

влияние на условия или экономические результаты деятельности лиц или деятельности представляемых ими лиц. |

влияние на условия или экономические результаты деятельности лиц или деятельности представляемых ими лиц + влияние на условия и (или) результаты сделок эти лиц. |

В соответствии с п. 1 ст. 105.1 НК РФ лица признаются взаимозависимыми для целей налогообложения если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых ими, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

Способы признания лиц взаимозависимыми

1) Признание лиц взаимозависимыми в силу закона (п. 2 ст. 105.1 НК РФ).

2) Лица самостоятельно признают себя взаимозависимыми (п. 6 ст. 105.1 НК РФ). П орядок такого признания законом не урегулирован.

3) Лица признаются взаимозависимыми по решению суда (п. 7 ст. 105.1 НК РФ). Так, в случае наличия спора между организациями и (или) физическими лицами, являющимися сторонами сделки, по поводу признания себя взаимозависимыми лицами, такой спор может быть разрешен в судебном порядке. При этом обратиться в суд с иском о признании лиц взаимозависимыми могут как лица, являющиеся сторонами сделки, так и налоговые органы. Данный вывод содержится в письме Минфина России от 17.08.2012 №03-01-18/6-106.

Рассмотрим более подробно первый способ признания лиц взаимозависимыми в силу закона.

Основания признания лиц взаимозависимыми в силу закона можно сгруппировать по трем группам:

1. Участие в капитале (пп. 1-3 п. 2 ст. 105.1 НК РФ) – если доля прямого или косвенного участия составляет более 25% (в силу пп. 9 п. 2 ст. 105.1 НК РФ возможны исключения).

2. Участие в управлении и контроле (пп. 4-8 п. 2 ст. 105.1 НК РФ) – если полномочия на избрание органов управления составляют не менее 50% или есть полномочия по назначению (избранию) единоличного исполнительного органа.

3. Родство и должностное подчинение (пп. 10-11 п. 2 ст. 105.1 НК РФ) – только для физических лиц.

1 группа. В соответствии с пп. 1-3 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов.

Порядок определения доли участия одной организации в другой организации или физического лица в организации определен в ст. 105.2 НК РФ. Так, долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации.

В случае невозможности определения перечисленных долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

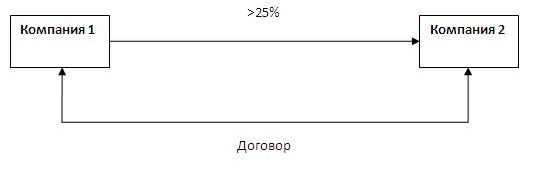

Схема №1. Доля прямого участия Компании 1 в Компании 2

На схеме №1 Компания 1 и Компания 2 признаются взаимозависимыми.

На схеме №1 и в последующих схемах под термином «договор» понимается сделка, т.е. д ействия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 Гражданского кодекса РФ).

«25%» — доля прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации (п. 2 ст. 105.2 НК РФ).

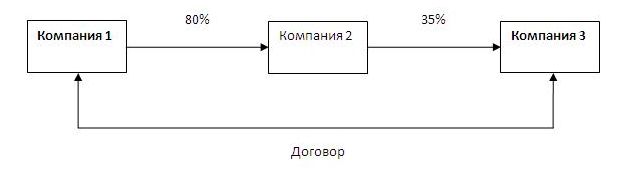

Схема №2. Доля косвенного участия компании 1 в 3

На схеме №2 Компания 1 и Компания 3 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 2 (см. схему №2).

1 шаг. Определяются все последовательности участия Компании 1 в Компании 2 через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

На схеме №2 наблюдается одна последовательность: Компания 1 участвует в Компании 2, Компания 2 участвует в Компании 3.

2 шаг. Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Доля прямого участия Компании 1 в Компании 2 = 80%.

Доля прямого участия Компании 2 в Компании 3 = 35%.

3 шаг. Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Доля косвенного участия Компании 1 в 3 = 0,8 * 0,35 * 100% = 28%

Вывод: Доля косвенного участия Компании 1 в Компании 3 составляет более 25%. В связи с этим Компания 1 и Компания 3 являются взаимозависимыми.

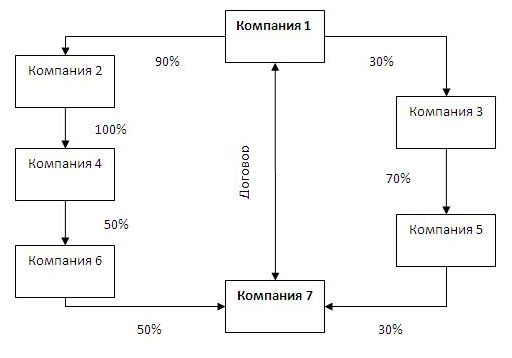

Схема №3. Доля косвенного участия компании 1 в 7

На схеме №3 Компания 1 и Компания 7 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 7 (см. схему №3).

1) Определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Компания 1 участвует в Компании 2, Компания 2 в Компании 4, Компания 4 в Компании 6 и Компания 6 участвует в Компании 7.

Вторая последовательность: Компания 1 участвует в Компании 3, Компания 3 в Компании 5 и Компания 5 в Компании 7.

2) Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Доля прямого участия Компании 1 в Компании 2 = 90%; Компании 2 в Компании 4 = 100%; Компании 4 в Компании 6 =50%; Компании 6 в Компании 7 = 50%.

Вторая последовательность: Доля прямого участия Компании 1 в Компании 3 = 30%; Компании 3 в Компании 5 = 70%; Компании 5 в Компании 7 = 30%.

3) Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

В случае, когд а определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации осуществляется с уммирование произведений долей прямого участия. Подобного мнения придерживается Минфин РФ в разъяснениях от 21.01.2012 г. «О применении раздела V.1 части первой Налогового кодекса Российской Федерации».

Доля косвенного участия Компании 1 в 7 = (0,9 * 1 * 0,5 * 0,5 * 100%) + (0,3 * 0,7 * 0,3 * 100%) = 28,8%

Вывод: Доля косвенного участия Компании 1 в Компании 7 составляет более 25%. В связи с этим Компания 1 и Компания 7 признаются взаимозависимыми.

Вместе с тем, есть исключения из общего правила. Так, согласно пп. 9 п .2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%.

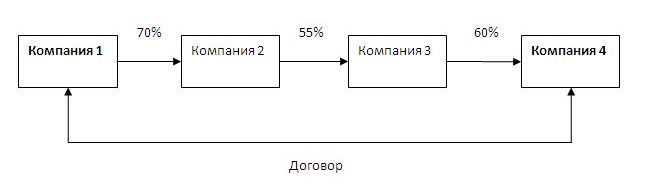

Схема №4. Доля косвенного участия компании 1 в 4

На схеме №4 Компания 1 и Компания 4 являются взаимозависимыми.

Доля косвенного участия Компании 1 в Компании 4 = 23,1%

Так как доля косвенного участия Компании 1 в Компании 4 составляет менее 25% то в соответствии с п. 3 ст. 105.2 НК РФ указанные организации не являются взаимозависимыми.

Между тем, в соответствии пп. 9 п. 2 ст. 105.1 НК РФ Компания 1 и Компания 4 признаются взаимозависимыми лицами.

В соответствии с п. 3 ст. 105.1 НК РФ д олей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в п. 11 п. 2 ст. 105.1 НК РФ, в указанной организации.

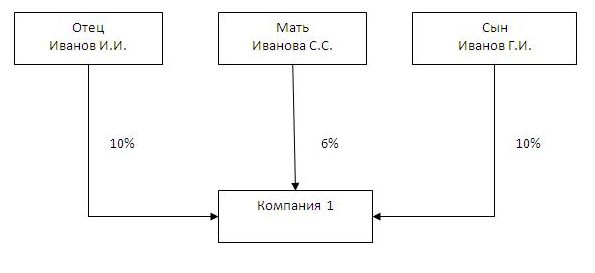

Схема №5.

По общему правилу Иванов И.И. (отец) и Компания 1 не являются взаимозависимыми. Вместе с тем, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми по брачно-семейным признакам в соответствии с пп. 11 п. 2 ст. 105.1 НК РФ.

Совокупная доля участия Иванова И.И. (отца), Ивановой С.С. (матери) и Иванова Г.И. (сына) в Компании 1 = 10% + 6% + 10% = 26%.

Следовательно, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми лицами.

В заключение к первой группе, следует отметить, что при определении доли участия одной организации в другой организации или физического лица в организации судом могут быть учтены и иные дополнительные обстоятельства (п. 4 ст. 105.2 НК РФ).

2 группа. Участие в управлении и контроле.

Данную группу можно разделить на пять подгрупп.

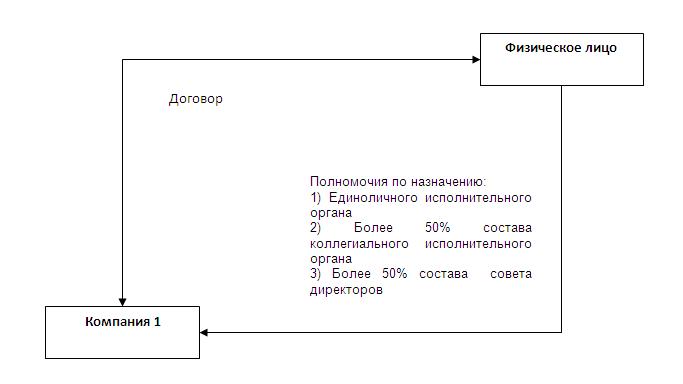

2.1. В соответствии с пп. 4 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами по брачно-семейным признакам) имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации.

Схема №6. Взаимозависимость в силу полномочий по прямому назначению органов управления

На схеме №5 Компания и Физическое лицо являются взаимозависимыми.

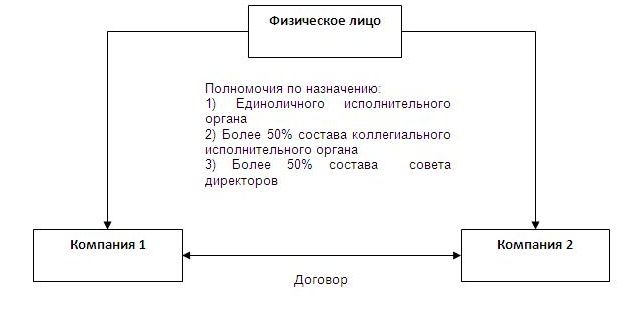

2.2. Взаимозависимыми признаются о рганизации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, по брачно-семейным признакам) (пп. 5 п. 2 ст. 105.1 НК РФ).

Схема №7. Взаимозависимость в силу единого управленческого начала (в силу полномочий назначения органов управления в разных организациях)

На схеме №6 Компания 1 Компания 2 являются взаимозависимыми.

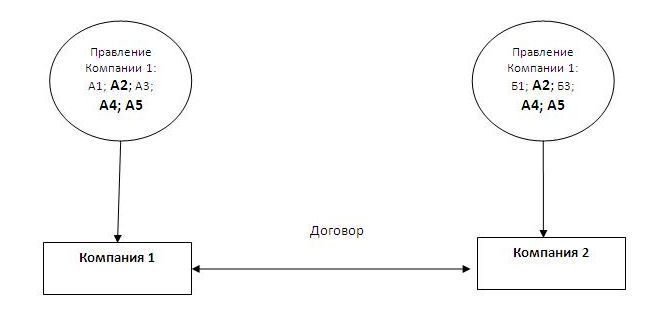

2.3. Взаимозависимыми признаются о рганизации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицам по брачно-семейным признакам (пп. 6 п. 2 ст. 105.1 НК РФ).

Схема №8. Взаимозависимость косвенного руководства

На схеме №7 взаимозависимыми являются Компания 1 и Компания 2.

2.4. Взаимозависимыми признаются о рганизация и лицо, осуществляющее полномочия ее единоличного исполнительного органа (пп. 7 п. 2 ст. 105.1 НК РФ).

Схема №9. Взаимозависимость в силу прямого руководства одной организацией

На схеме №8 взаимозависимыми являются Генеральный директор Иванов И.И. и Компания 1.

2.5. Взаимозависимыми признаются о рганизации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ).

Схема №10. Взаимозависимость в силу прямого руководства несколькими организациями

На схеме №9 взаимозависимыми являются Компания 1 и Компания 2.

3 группа. Взаимозависимость физических лиц

Физические лица признаются взаимозависимыми по двум основаниям.

3.1. Физические лица признаются взаимозависимыми если одно физическое лицо подчиняется другому физическому лицу по должностному положению (подчиненность по должностному положению) (пп. 10 п. 2 ст. 105.1 НК РФ).

Указанное подчинение должно вытекать из положений законодательства или основываться на внутренних (локальных) документах организации. При этом подчинение предполагает, что у одного лица присутствуют прямые распорядительные полномочия в отношении другого лица.

3.2. Взаимозависимыми лицами признаются физическое лицо по отношению к его супругу (супруге), родителям (в т.ч. усыновителям), детям (в т.ч. усыновленным), полнородным и неполнородным братьям и сестрам, опекунам (попечителям) или подопечному (подчиненность в связи с семейным положением) (пп. 11 п. 2 ст. 105.1 НК РФ).

Следует отметить, что в ст. 20 НК РФ «семейный признак» был определен как брачные отношения, отношения родства или свойства, усыновителя и усыновленного, попечителя и опекаемого.

В пп. 11 п. 2 ст. 105.1 НК РФ конкретизируется перечень лиц, которые могут быть взаимозависимыми по семейно-брачным признакам, а также исключает из него лиц, находящихся в отношении свойства, под которыми в семейном праве понимаются отношения между супругом и родителями другого супруга. Однако необходимо учитывать, что в силу пп. 11 п. 2 ст. 105.1 НК РФ суд вправе признать взаимозависимыми и лиц, находящихся друг с другом в отношении свойства.

ВНИМАНИЕ!

К вышесказанному следует отметить, что суд может признать лиц взаимозависимыми по иным основаниям, не предусмотренным п. 2 ст. 105.1, если отношения между этими лицами обладают признаками, указанными в п. 1 ст. 105.1 НК РФ. То есть, если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные лица признаются взаимозависимыми для целей налогообложения.

Обстоятельства, не являющиеся основанием для признания лиц взаимозависимыми:

1. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения (п. 4 ст. 105.1 НК РФ).

Налоговый кодекс РФ не определяет, что понимается под преимущественным положением лица на рынке. Между тем, в ст. 5 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции» содержится определение термина «доминирующее положение лица на рынке». Так, доминирующим положением признается положение хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц) на рынке определенного товара, дающее такому хозяйствующему субъекту (группе лиц) или таким хозяйствующим субъектам (группам лиц) возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или) устранять с этого товарного рынка других хозяйствующих субъектов, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам.

2. В соответствии с п. 5 ст. 105.1 НК РФ рямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (см. схему №11).

Схема 11.

Таким образом, мы видим, что внимание к операциям между взаимозависимыми лицами со стороны контролирующих органов становится все более пристальным. Как следствие от организаций, осуществляющих операции с взаимозависимыми лицами, требуется составить перечень взаимозависимых лиц и отслеживать сделки с указанными лицами в календарном году.

Информация о связанных сторонах

В конце апреля 2008 года Минфин России утвердил ПБУ 11/2008.

Нормы нового бухгалтерского стандарта следует применять при составлении бухгалтерской отчетности за текущий год. Проанализируем основные положения документа и посмотрим, соответствуют ли они международным стандартам финансовой отчетности (МСФО 24).

Минюст России 26 мая 2008 года зарегистрировал приказ Минфина России от 29.04.2008 № 48н «Об утверждении Положения по бухгалтерскому учету “Информация о связанных сторонах”» (ПБУ 11/2008). Новый бухгалтерский стандарт пришел на смену ПБУ 11/2000 «Информация об аффилированных лицах». Названный приказ Минфина России вступает в силу с годовой бухгалтерской отчетности за 2008 год.

Напомним, что ПБУ 11/2000 было разработано на основе МСФО 24 в редакции 1994 года. Необходимость обновления этого документа связана прежде всего с тем, что с 1 января 2005 года применяется новая редакция МСФО 24 «Раскрытие информации о связанных сторонах». Именно на нее специалисты финансового ведомства и ориентировались, обновляя текст бухгалтерского стандарта, посвященного вопросам отражения в бухучете информации о связанных сторонах.

Кроме того, ранее ПБУ 11/2000 применяли только акционерные общества. Именно они раскрывали в отчетности информацию об аффилированных лицах. С 2008 года нормы нового ПБУ 11/2008 распространяются на все коммерческие организации, кроме кредитных.

Что касается субъектов малого предпринимательства, то пользоваться ПБУ 11/2008 они не должны. Исключение — те из них, кто полностью или частично публикует бухгалтерскую отчетность в соответствии с законодательством РФ, учредительными документами или по собственной инициативе.

Раскрывать информацию о связанных сторонах не придется, если отчетность формируется для внутренних целей организации, представления в органы статистики или кредитные организации.

Связанные стороны

Под связанными сторонами понимаются юридические и физические лица, которые способны оказывать влияние на деятельность отчитывающейся организации или на деятельность которых способна оказывать влияние отчитывающаяся организация. Такое определение дано в пункте 4 ПБУ 11/2008.

Информация о связанных сторонах очень важна для пользователей бухгалтерской отчетности. Дело в том, что взаимоотношения этих лиц влияют на финансовое положение и результаты деятельности организации, представляющей отчетность.

Например, иногда со связанной стороной проводятся хозяйственные операции, на которые независимая организация не согласилась бы. И суммы сделок могут значительно отличаться от сумм по аналогичным договорам с независимыми компаниями. Даже если операции со связанными сторонами не осуществляются, сам факт существования связи может повлиять на операции с другими несвязанными сторонами.

Рассмотрим подробнее перечень связанных сторон, приведенный в пункте 4 ПБУ 11/2008.

Аффилированные лица

Связанными сторонами могут быть аффилированные лица (подп. «а» п. 4 ПБУ 11/2008). Определение таких лиц содержится в статье 4 Закона РСФСР от 22.03.91 № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках» (в редакции от 26.07.2006). Так, аффилированными лицами юридического лица признаются:

— дочерние и зависимые общества;

— основные и преобладающие общества;

— группа лиц, к которой принадлежит данное юридическое лицо (холдинг);

— физические лица — члены совета директоров, наблюдательного совета или иного коллегиального органа управления данной организацией либо члены ее коллегиального исполнительного органа. Кроме того, это могут быть лица, осуществляющие полномочия единоличного исполнительного органа организации.

Обратите внимание, что 26 октября 2006 года вступил в силу Федеральный закон от 26.07.2006 № 135-ФЗ «О защите конкуренции». В статье 9 данного закона приведено новое определение такого субъекта антимонопольного законодательства, как группа лиц. Одновременно согласно статье 53 того же закона утратили силу положения статьи 4 Закона РСФСР от 22.03.91 № 948-1, в которой раскрывалось понятие «группа лиц».

Рассмотрим подробнее каждую из перечисленных категорий аффилированных лиц. Так, общество считается дочерним, если основное общество или товарищество может определять решения, принимаемые этим обществом (п. 1 ст. 105 ГК РФ). Такая зависимость возникает:

— в силу преобладающего участия основной организации в уставном капитале дочернего общества;

— в соответствии с заключенным между ними договором;

— по другим причинам.

Признание обществ основным и дочерним влечет правовые последствия как для них самих, так и для третьих лиц. В первую очередь для кредиторов и акционеров дочернего общества. Дочернее и основное общества, будучи отдельными юридическими лицами, отвечают по своим обязательствам самостоятельно. Но при сделках, совершаемых по дочерним обществам по указанию основного общества, наступает солидарная ответственность.

Основное общество несет субсидиарную ответственность по долгам дочернего общества в случае его банкротства по вине основного общества.

Если по вине основного общества у дочерней компании возникли убытки, то участники (акционеры) дочернего общества вправе требовать от основного общества возместить убытки.

Общество признается зависимым, если более 20% его голосующих акций или более 20% уставного капитала принадлежит другому юридическому лицу (п. 1 ст. 106 ГК РФ). Другое юридическое лицо является преобладающим по отношению к зависимому обществу.

Нормы статей 105 и 106 ГК РФ позволяют отнести основные и преобладающие хозяйственные общества к аффилированным лицам. При этом подконтрольными, то есть дочерними и зависимыми, могут быть акционерные общества, общества с ограниченной или дополнительной ответственностью, основным — хозяйственное общество или товарищество, а преобладающим — только хозяйственное общество.

Физические лица, занимающие руководящие посты в отчитывающейся организации, являются для нее аффилированными лицами. К ним относятся:

— руководители (генеральный директор и иные лица, осуществляющие полномочия единоличного исполнительного органа организации);

— их заместители;

— члены коллегиального исполнительного органа;

— члены совета директоров (наблюдательного совета) или иного коллегиального органа управления организации;

— должностные лица, наделенные полномочиями ответственностью в вопросах планирования, руководства и контроля над деятельностью организации.

Прочие связанные стороны

На основании пункта 4 ПБУ 11/2007 прочими связанными сторонами считаются, во-первых, участники совместной деятельности. Правовой основой заключения и расторжения договоров простого товарищества (договоров о совместной деятельности) служит глава 55 ГК РФ. По договору простого товарищества двое или несколько лиц (товарищей) обязуются соединить вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели (ст. 1041 ГК РФ). Заключать договор простого товарищества вправе только индивидуальные предприниматели или коммерческие организации.

Во-вторых, связанными сторонами считаются отчитывающаяся организация и негосударственный пенсионный фонд, который действует в интересах работников отчитывающейся организации или иной организации, являющейся связанной стороной по отношению к отчитывающейся организации.

Обратите внимание: отношения, которые складываются в силу естественных (объективных) причин, нельзя назвать отношениями между взаимозависимыми лицами. Поэтому, как и прежде, профсоюзы, коммунальные службы и государственные учреждения не входят в число аффилированных лиц.

Операции между связанными сторонами

Как уже отмечалось, согласно ПБУ 11/2008 в бухгалтерской отчетности раскрывается информация об операциях между отчитывающейся организацией и связанной с ней стороной. Речь идет о любых операциях по передаче или поступлению активов, оказанию или потреблению услуг, возникновению или погашению обязательств (п. 5 ПБУ 11/2008).

Наиболее распространенными операциями между связанными сторонами являются:

— приобретение и продажа товаров (работ, услуг);

— приобретение и продажа основных средств и других активов;

— аренда имущества и предоставление его в аренду;

— финансовые операции, включая предоставление займов;

— передача активов в виде вклада в уставные (складочные) капиталы.

Поскольку этот перечень открытый, в бухгалтерской отчетности необходимо отражать информацию и о других операциях между связанными сторонами.

Характер отношений между связанными сторонами

Ранее согласно пункту 6 ПБУ 11/2000 в бухгалтерской отчетности раскрывали информацию о связанных сторонах, если отчитывающаяся организация:

— находилась под контролем или значительным влиянием другой организации или физического лица;

— сама контролировала или оказывала значительное влияние на другую организацию;

— вместе с другими организациями находилась под общим контролем одного и того же юридического или физического лица. Это требование выполнялось как при непосредственном контроле юридического или физического лица, так и при контроле через третьи организации. Аналогичное требование следовало соблюдать и при общем контроле, осуществляемом одной и той же группой лиц.

С 2008 года отчитывающаяся организация обязана в бухгалтерской отчетности помимо этого раскрывать информацию о связанных сторонах, когда она вместе с другими организациями находится под значительным влиянием (непосредственно или через третьи лица) одного и того же юридического лица, физического лица или группы лиц. Об этом говорится в пункте 6 ПБУ 11/2008.

Таким образом, информация о связанных сторонах приводится в бухгалтерской отчетности только при наличии контроля или значительного влияния между организациями.

Контроль

Что понимать под контролем, сказано в пункте 7 ПБУ 11/2008. Это возможность юридического или физического лица определять решения, принимаемые другим юридическим и (или) физическим лицом с целью получения экономической выгоды от деятельности последних лиц.

В том же пункте говорится, что одна организация (физическое лицо) контролирует другую только в двух случаях:

— если одна организация (физическое лицо) имеет более 50% голосующих акций другой организации или более 50% уставного капитала общества с ограниченной ответственностью в силу своего участия или в соответствии с полномочиями, полученными от третьих лиц. В данном случае имеется в виду основная компания. Поскольку основному обществу принадлежит более половины голосующих акций или более половины уставного капитала, оно имеет право определять решения, принимаемые дочерней компанией. Иными словами, дочерняя компания всегда находится под контролем основного общества;

— если одна организация (физическое лицо) распоряжается сама или через дочернее общество более 20% голосующих акций другой организации или более 20% уставного капитала общества с ограниченной ответственностью. Речь в данном случае идет о преобладающей компании.

Однако преобладающая компания не всегда имеет контроль над зависимым обществом. Если преобладающая компания определяет управленческие решения зависимого общества, значит, контролирует зависимую организацию. Если она принимает участие в принятии решений, но не определяет их, считается, что преобладающая компания оказывает значительное влияние на зависимую организацию.

Значительное влияние

Отношения зависимости складываются, когда юридическое или физическое лицо оказывает значительное влияние на другую организацию, когда оно имеет возможность участвовать в принятии решений этой организации, но не контролирует ее. Такое определение было приведено в прежнем ПБУ 11/2000. Сохранилось оно и в ПБУ 11/2008 (п. 8).

Кроме того, в новом бухгалтерском стандарте описаны ситуации, когда имеет место значительное влияние. Это происходит в силу:

— участия в уставном (складочном) капитале (менее 20%);

— положений учредительных документов;

— заключенного соглашения;

— участия в наблюдательном совете;

— других обстоятельств.

ПРИМЕР

Уставный капитал ОАО «Миллениум» составляет 1 000 000 руб. Учредителями общества являются лица, перечисленные в таблице.

Таблица. Акционеры ОАО «Миллениум» и принадлежащие им доли акций

|

Акционеры |

Доля обыкновенных акций, принадлежащая акционеру, % |

|

ЗАО «Альфа» |

|

|

ООО «Сигма» |

|

|

Физические лица |

ЗАО «Альфа» — головное общество группы взаимосвязанных организаций, в которую входит ОАО «Миллениум».

Управление обществом осуществляется общим собранием акционеров, советом директоров, генеральным директором (единоличный исполнительный орган) и правлением общества (коллегиальный исполнительный орган).

Таким образом, аффилированными лицами ОАО «Миллениум», которые оказывают влияние и контролируют деятельность этого акционерного общества, являются головное общество ЗАО Альфа», ООО «Сигма», а также председатель, заместитель председателя и каждый член совета директоров, генеральный директор, председатель, заместитель председателя и члены правления общества.

У ОАО «Миллениум» есть дочернее общество — ООО «Омега». Доля организации в уставном капитале этого общества — 90%.

В июне 2007 года ОАО «Миллениум» приобрело акции ОАО «Вега» на сумму 90 000 руб., что составляет 15% всех акций этой организации.

В свою очередь ОАО «Миллениум» признается аффилированным лицом по отношению к дочернему обществу ООО «Омега». В силу преобладающего участия в его уставном капитале ОАО «Миллениум» одновременно контролирует и оказывает влияние на деятельность дочерней организации.

По отношению к ОАО Вега», доля в уставном капитале которого менее 20%, ОАО «Миллениум» аффилированным лицом не является.

При наличии контроля или значительного влияния новое ПБУ 11/2008 требует помимо информации об аффилированных лицах раскрывать информацию и о прочих связанных сторонах, о которых мы уже говорили. Если между связанными сторонами отсутствует контроль или значительное влияние, то приводить о них информацию в бухгалтерской отчетности не нужно.

Перечень связанных сторон, информацию о которых необходимо отразить в бухгалтерской отчетности, отчитывающаяся организация по-прежнему определяет самостоятельно (п. 9 ПБУ 11/2008). При этом должен соблюдаться общий для составления бухгалтерской отчетности принцип приоритета экономического содержания над юридической формой. Иными словами, при составлении перечня связанных сторон надо исходить из содержания отношений между сторонами. Те же принципы используются и при применении МСФО 24.

Информация, раскрываемая в бухгалтерской отчетности

В соответствии с пунктом 11 ПБУ 11/2008 связанные стороны подразделяются на следующие группы:

— основные хозяйственные общества (товарищества);

— дочерние хозяйственные общества;

— преобладающие (участвующие) хозяйственные общества;

— зависимые хозяйственные общества;

— участники совместной деятельности;

— основной управленческий персонал организации или ее основного хозяйственного общества (товарищества);

— другие связанные стороны.

Информация об операциях со связанными сторонами указывается отдельно для каждой из перечисленных групп (п. 12 ПБУ 11/2008).

Специалисты Минфина России посчитали излишним напоминать бухгалтерам о том, что сведения должны быть изложены ясно и полно, чтобы характер и содержание отношений между связанными сторонами были понятны заинтересованным пользователям. Поэтому данное условие не вошло в новый бухгалтерский стандарт.

Как и раньше, подготовленную таким образом информацию об аффилированных лицах нужно включить в виде отдельного раздела в пояснительную записку, являющуюся неотъемлемой частью годовой бухгалтерской отчетности организации (п. 14 ПБУ 11/2008).

СПРАВКА

Сведения об аффилированных лицах важны и для налоговых органов

Информация об аффилированных лицах, отражаемая в бухгалтерской отчетности, бесспорно, представляет интерес и для налоговых органов.

В подпункте 2 пункта 2 статьи 45 Налогового кодекса предусмотрено следующее. Налоговые органы вправе предъявить в суд иск о взыскании недоимки, числящейся более трех месяцев за организациями, являющимися в соответствии с гражданским законодательством зависимыми (дочерними) обществами, с соответствующих основных (преобладающих, участвующих) обществ в том случае, если на счета последних в банках поступает выручка за товары (работы, услуги), реализуемые зависимыми (дочерними) обществами.

Не исключена и обратная ситуация: указанная недоимка числится за организациями, являющимися в соответствии с гражданским законодательством основными (преобладающими, участвующими) обществами, а выручка за реализованные ими товары (работы, услуги) поступает на счета зависимых (дочерних) обществ. В этом случае недоимка взыскивается в судебном порядке с этих зависимых (дочерних) обществ.

Очевидно, что соответствующую информацию налоговые органы смогут найти в разделе бухгалтерской отчетности, посвященном операциям со связанными сторонами.

Кроме того, интерес налоговых органов к подобной информации продиктован положениями пункта 2 статьи 40 НК РФ. В нем сказано, что налоговые органы для контроля за правильностью исчисления налогов вправе проверять правильность применения цен по сделкам между взаимозависимыми лицами.

Состав информации по операциям между связанными сторонами

По тем операциям, которые отчитывающаяся компания проводила в течение отчетного периода (отчетного года), необходимо раскрыть следующую информацию.

Прежде всего указывается характер отношений со связанной стороной в соответствии с требованиями пункта 6 ПБУ 11/2008. Затем перечисляются виды операций со связанной стороной: купля-продажа, аренда, заем, объем этих операций в абсолютном или относительном выражении. По операциям, которые не завершены на конец отчетного периода, приводятся стоимостные показатели.

ПБУ 11/2000 требовало описывать методы, которые были использованы для определения цен по каждому виду операций. Согласно новому стандарту приводить эту информацию не обязательно.

В то же время ПБУ 11/2008 требует указывать в бухгалтерской отчетности:

— условия и сроки осуществления (завершения) операций, включая предоставление и получение обеспечений, гарантий и поручительств, а также форму расчетов;

— величину образованных резервов по сомнительным долгам на конец отчетного периода;

— величину списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных для взыскания, в том числе за счет резерва по сомнительным долгам.

В отношении основного управленческого персонала отражается размер вознаграждений, выплаченных этим лицам. Причем вознаграждения включают все выплаты как в денежной, так и в натуральной форме. Согласно пункту 12 ПБУ 11/2008 вознаграждения руководителей подразделяются на два вида — краткосрочные и долгосрочные.

К краткосрочным относятся оплата за труд, отпускные, оплата организацией лечения, медицинского обслуживания, коммунальных услуг и другие платежи в пользу работника, а также налоги, начисляемые на заработную плату, и платежи во внебюджетные фонды.

В состав долгосрочных входят:

— вознаграждения по окончании трудовой деятельности (платежи по договорам добровольного страхования или договорам негосударственного пенсионного обеспечения, заключенным в пользу работников со страховыми организациями или негосударственными пенсионными фондами, а также иные платежи, обеспечивающие выплаты пенсий и другие социальные гарантии работникам по окончании ими трудовой деятельности);

— вознаграждения в виде опционов эмитента, акций, паев, долей участия в уставном (складочном) капитале и выплаты на их основе;

— иные долгосрочные вознаграждения.

Данные о вознаграждениях приводятся в совокупности и отдельно по каждому виду.

Такой же состав вознаграждений руководителей предусмотрен и в пункте 9 МСФО 24. Правда, в целях раскрытия информации о связанных сторонах вознаграждения ключевому управленческому персоналу подразделяются на такие группы:

— краткосрочные вознаграждения работникам;

— вознаграждения по окончании трудовой деятельности;

— другие долгосрочные вознаграждения;

— выплаты на основе долевых инструментов.

Изложенная выше информация является минимальной (п. 10 ПБУ 11/2008). Она обязательна для раскрытия в бухгалтерской отчетности. Если отчитывающаяся организация считает ее недостаточной для понимания характера отношений и влияния связанной стороны, она может привести дополнительную информацию об операциях со связанными сторонами.

Как и прежде, ПБУ 11/2008 допускает группировку показателей, которые отражают аналогичные по характеру отношения и операции со связанными сторонами. Исключение — случаи, когда обособленное раскрытие данных показателей лучше описывает влияние операций со связанными сторонами на финансовое положение отчитывающейся организации (п. 9 ПБУ 11/2008).

Если операции между связанными сторонами отсутствуют

При составлении бухгалтерской отчетности в соответствии с международными стандартами информация раскрывается в двух случаях (п. 12 МСФО 24): при наличии операций между связанными сторонами и при наличии материнской или дочерней компании, даже если никаких операций между ними не проводилось.

Во втором случае даже при отсутствии операций со связанными сторонами финансовое положение и результаты деятельности дочерней компании могут находиться под существенным влиянием материнской компании.

Аналогичный порядок установлен и в ПБУ 11/2008. В бухгалтерской отчетности приводится информация об операциях между связанными сторонами. Если операции между связанными сторонами не проводились, в бухгалтерской отчетности указывается характер отношений между отчитывающейся организацией и юридическим или физическим лицом, которое ее контролирует, является подконтрольным или контролируется одним и тем же лицом либо группой лиц.

Так, если операций между отчитывающейся организацией и негосударственным пенсионным фондом или операций в рамках совместной деятельности не было, раскрывать информацию об этих связанных сторонах не нужно.

Информацию об основном управленческом персонале организация обязана отражать в отчетности, поскольку выплата вознаграждения считается одной из операций между связанными сторонами. Кроме того, в отчетности приводится информация и о других сделках между отчитывающейся организацией и основным управленческим персоналом. Например, выдача такому сотруднику займа, продажа ему имущества организации, оплата за него третьим лицам товаров, работ, услуг.

Отличия ПБУ 11/2008 от МСФО 24

Несмотря на то что ПБУ 11/2008 было разработано в соответствии с МСФО 24, российский стандарт заметно отличается от своего прототипа.

В частности, согласно МСФО 24 к связанным сторонам относятся отчитывающаяся организация и близкие родственники аффилированных лиц (владельцев компании и основного управленческого персонала), юридические лица, которые находятся под контролем или влиянием близких родственников владельцев компании и основного управленческого персонала.

Близкие родственники — это те, кто потенциально может влиять на указанных физических лиц или оказываться под их влиянием в процессе деловых отношений с отчитывающейся компанией.

В перечень связанных сторон, приведенный в ПБУ 11/2008, близкие родственники владельцев и руководителей компании не включены.

На основании МСФО 24 связанными являются стороны, которые осуществляют совместный контроль над третьим юридическим лицом. В этом случае организации заключают соглашение о проведении совместного контроля за экономической деятельностью компании и распределяют между собой права контроля. Российский стандарт не признает связанными сторонами организации, которые осуществляют совместный контроль.

Кроме того, трактовка понятий «контроль» и «значительное влияние» в ПБУ 11/2008 отличается от аналогичных определений МСФО 24.

В соответствии с международными стандартами контроль за деятельностью компании может быть обеспечен только в случае владения контрольным пакетом акций, то есть участие в уставном капитале должно быть свыше 50%. Владение же существенной частью акций компании (от 20 до 50%) может обеспечить лишь значительное влияние, но не контроль над деятельностью компании. В ПБУ 11/2008 владение долей в уставном капитале свыше 20% расценивается как контроль, а менее 20% — как наличие значительного влияния.