Содержание

Учет безналичный расчетов

Безналичные расчеты — это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Это расчеты, совершаемые путем перевода банками средств по счетам клиентов, на основе платежных документов, составленных по единым стандартам и правилам. Безналичные расчеты осуществляются через кредитные организации и (или) Банк России по счетам, открытым на основании договоров банковского счета (субсчета), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Расчеты между организациями производятся в безналичной форме путем перевода денежных средств с банковских счетов одного юридического лица на счета другого на основании расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

— распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

— распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

При этом могут использоваться:

1. платежные поручения — распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную сумму на счет получателя средств, открытый в другом банке;

2. чек — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной суммы чекодателю;

3. аккредитивы — условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи;

4. платежные требования и инкассовые поручения — документы для осуществления расчетов по инкассо (банковская операция, посредством которой банк по поручению и за счет клиента на основании данных документов осуществляет действия по получению от плательщика платежа).

Предприятия, как участники расчетов, самостоятельно определяют формы указанных документов с обязательными реквизитами.

Денежные средства организация должна хранить в банке, для чего она открывает в его учреждении расчетный, валютный и специальные счета.

Учет операций по расчетному счету ведется на счете 51 «Расчетные счета», по дебету которого отражается поступление денежных средств, а по кредиту — их выбытие.

Основанием для отражения операций по счету 51 являются выписки с этого счета, которые банк выдает организации ежедневно (или периодически в установленные им сроки). К выписке банка прилагаются документы, подтверждающие выполнение финансовых операций, нашедших в ней отражение. Выписка является копией (вторым экземпляром) лицевого счета, который банк ведет по расчетному счету организации.

Принципы организации безналичных расчетов:

Документальность. Платежи со счетов производятся банковскими или другими расчетными учреждениями только по письменному распоряжению клиента либо по приказу судебных или иных органов, которым законодательно предоставлено данное право. Распоряжение о списании средств со счета может быть дано путем выписки документа единообразной формы, содержащего приказ (поручение) о списании средств или в форме согласия оплатить предъявленное требование (акцепт).

В отдельных случаях банковские учреждения имеют право самостоятельно списывать средства со счетов организации в безакцептном порядке по требованию кредитора. Указанное право должно быть предусмотрено договором между клиентом и банком, а также основным договором организациями-контрагентами.

Срочность. Этот принцип относится в основном к порядку и срокам обработки документов банковскими учреждениями, сроками списания и зачисления средств на счета. Банк России устанавливает сроки безналичных расчетов. В частности, общий срок безналичных расчетов не должен превышать двух операционных дней в пределах субъекта Российской Федерации и пяти операционных дней в пределах Российской Федерации.

Обеспеченность платежа. Этот принцип подразумевает осуществление платежей со счета в пределах имеющихся на нем сумм. Все документальные поручения о списании средств со счета исполняются банком в соответствии с очередностью списания денежных средств.

Свобода выбора форм безналичных расчетов. Действующим законодательством установлены несколько форм расчетов и видов платежей, которые организации-контрагенты могут выбирать по своему усмотрению: расчеты платежными поручениями, расчеты по аккредитиву, расчеты чеками, расчеты по инкассо. Каких либо ограничений со стороны банка по выбору форм расчетов не допускается.

Унификация платежных документов. Законодательно установлено, что расчетные документы оформляются на бланках единообразной формы в бумажном или электронном видах.

Безналичные расчеты способствуют уменьшению издержек обращения в виде дополнительных затрат на печать, хранение, перевозку, пересчет огромного количества денежных знаков, которые потребовались бы при расчетах наличными деньгами. В то же время безналичные расчеты при четкой работе банков позволяют лучше регулировать платежный оборот и, в конечном счете, ускорять оборачиваемость оборотных средств и совершение платежей.

Учет безналичных расчетов платежными поручениями:

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленные расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота. Платежные поручения принимаются банком в течение 10 дней со дня их выписки, не считая дня выписки, без исправления даты, обозначенной на документе.

При проведении расчетов платежными поручениями плательщик сдает поручение в трех экземплярах своему банку. Документы из банка плательщика направляются в банк, обслуживающий покупателя. При этом с расчетного счета плательщика списываются денежные средства, указанные в платежном поручении, и направляются в банк получателя для зачисления на его расчетный счет. При получении платежного поручения банк получателя перечисляет полученные денежные средства на расчетный счет покупателя.

Учет безналичных расчетов чеками:

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков. Чекодержателем — лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Удобной формой расчетов для получателей средств являются расчеты по чекам из лимитированной чековой книжки. Преимущество этой формы расчетов заключается в том, что практически отгрузка продукции или товарно-материальных ценностей совпадает по времени с ее оплатой.

Расчеты чеками из лимитированных чековых книжек относятся к расчетным операциям по специальным счетам в банке. Бухгалтерский учет расчетов чеками из лимитированных чековых книжек осуществляется на счете 55 «Специальные счета в банках» субсчет 2 «чековая книжка».

Учет безналичных расчетов по инкассо:

Расчёты по инкассо это банковская операция, посредством которой банк по поручению и за счёт клиента на основании расчётных документов осуществляет действия по получению от плательщика платежа. Расчёты по инкассо производятся на основании платёжных требований и инкассовых поручений.

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий взыскателя.

Банк — эмитент принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом.

Ответственный исполнитель исполняющего банка осуществляет контроль полноты и правильности заполнения реквизитов платежных требований и инкассовых поручений. Расчетные документы, оформленные с нарушением требований, подлежат возврату.

Если на счете плательщика недостаточно денежных средств, то платежные требования или инкассовые поручения помещаются в банковскую картотеку не оплаченных в срок расчетных документов. Оплата их производится по мере поступления денежных средств на счет плательщика в очередности установленной законодательством .

Платёжные требования применяются при расчётах за товары (работы, услуги), а также в иных случаях, предусмотренных договором плательщика с его контрагентом.

Предприятие периодически (ежедневно или в другие установленные банком сроки) получает от банка выписку из расчетного счета, т.е. перечень произведенных им за отчетный период операций. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием. Она отражает движение денежных средств на расчетном счете предприятия.

В выписке указывается:

— номер расчетного счета клиента;

— дата предыдущей выписки и ее исходящий остаток (он же является входящим остатком для последующей выписки);

— номера документов, на основании которых зачислены или списаны денежные средства;

— корреспондирующий счет-шифр бухгалтерии банка, которым закодированы финансовые операции предприятия;

— суммы по дебету и кредиту;

— остаток наличия средств на дату выписки;

— выписка с приложением оправдательных документов передается предприятию ежедневно или в другие установленные сроки.

Выписка из расчетного счета является вторым экземпляром лицевого счета предприятия, открытого ему банком. Сохраняя денежные средства предприятий, банк считает себя должником предприятия (его кредиторская задолженность), поэтому остатки средств и поступления на расчетный счет записывает по кредиту расчетного счета, а уменьшение своего долга (списания, выдача наличными) — по дебету. Обрабатывая выписки, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остаток по дебету расчетного счета, а списания — по кредиту. Выписка из расчетного счета имеет определенные показатели, часть которых кодируется банком, и эти же коды используются предприятием.

2.2. Учет безналичных расчетов

Таблица 2.2

Типовые синтетические проводки по результатам инвентаризации

|

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

По результатам инвентаризации зафиксирован излишек денежных средств |

||

|

По результатам инвентаризации обнаружена недостача |

||

|

Возмещение недостачи возложено на материально ответственное лицо |

||

|

Недостача возмещена путем взноса наличными в кассу предприятия |

||

|

Недостача возмещена за счет удержания из заработной платы |

||

Безналичные расчеты осуществляются через банки. Юридические лица хранят свободные денежные средства в банках. Фирмы сами выбирают учреждение банка. По расчетным операциям должен существовать один банк, по кредитным операциям может быть несколько банков.

Банк открывает для своих клиентов расчетные счета. В процессе организации фирмы сначала открывается временный расчетный счет, а после внесения учредителями в течение первого месяца половины взноса в уставный капитал открывается постоянный расчетный счет. Кроме расчетного счета в банке могут быть открыты текущие и специальные счета.

Есть ряд ситуаций, в которых банк снимает денежные средства с расчетного счета своего клиента без его распоряжения по документам других организаций: по приказам Госарбитража – суммы удовлетворенных исков. Банк без распоряжения владельца счета, но в соответствии с условиями договора может списывать суммы процентов за пользование кредитом, суммы по просроченным ссудам, за выполненные услуги.

Для осуществления платежей используется та или иная форма расчетов.

Форма расчетов – это совокупность способов и приемов осуществления платежей, порядок документооборота и оборота денежных средств между участниками расчетов и учреждениями банка. В теории бухгалтерского учета существует много различных форм расчетов, однако на практике применяется ограниченное их число в зависимости от экономической ситуации в стране, доверия контрагентов друг другу.

При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных, установленными банковскими правилами и применяемыми в банковской практике обычаями делового оборота. (Ст.862 ГК РФ).

Одна из наиболее распространенных форм расчетов – расчеты при помощи платежных поручений.

Платежное поручение – это распоряжение владельца счета (плательщика) обслуживающему его банку , оформленное платежным документом, на перечисление определенной суммы денежных средств на счет получателя средств, открытый в этом или другом банке.

Платежными поручениями оформляются платежи по налогам в бюджет и во внебюджетные фонды, платежи за товары, работы и услуги и др. Для платежных поручений существуют стандартные формы первичных документов. В бухгалтерском учете для учета расчетов платежными поручениями используется 51 счет «Расчетный счет» в корреспонденции с соответствующими хозяйственным операциям счетами.

Таблица 2.3

Перечень типовых синтетических проводок, используемых

при расчетах платежными поручениями

|

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

Оплачены платежные документы поставщиков |

||

|

Перечислены налоговые платежи в бюджет |

||

|

Перечислены в погашение задолженности органам социального страхования |

||

|

Перечислено прочим дебиторам и кредиторам |

||

|

Зачислено в погашение задолженности за товары, отгруженные покупателям |

||

|

Зачислено в погашение долга прочих дебиторов |

||

В случае, когда существует некоторое недоверие партнеров по бизнесу друг к другу, используются расчеты по аккредитивам.

Аккредитив – это поручение отделения банка покупателя отделению банка поставщика об открытии специального аккредитивного счета для немедленной оплаты поставщика на условиях, предусмотренных в аккредитивном заявлении и в пределах указанной в заявлении суммы. Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям договора, или предоставить полномочия другому банку (исполняющему банку).

В соответствии со статьей 867 ГК РФ при расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель, либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель. Акцепт – согласие на оплату.

1. Между поставщиком и покупателем заключается договор

2. Покупатель оформляет аккредитивное заявление и передает его в свой банк.

3. Между банком покупателя и банком поставщика заключается договор.

4. После отгрузки товара продавец оформляет документы об отгрузке.

5. Документы об отгрузке товара поступают покупателю и проверяется соответствие всех условий договора.

6. Покупатель подтверждает выполнение всех условий договора.

7. Денежные средства перечисляются с аккредитивного счета на счет поставщика, документы на получение товара передаются покупателю.

Основанием возникновения аккредитивного обязательства является поручение плательщика об открытии аккредитива, которое тот дает обслуживающему его банку (банк-эмитент). Во исполнение поручения банк-эмитент открывает аккредитив, т.е. обязуется либо сам производить платежи покупателю, либо уполномочить на это исполняющий банк. Основное преимущество использования аккредитивной формы расчетов заключается в относительном равенстве рисков плательщика и получателя средств. Не доверяя друг другу, они перепоручают решение вопросов оплаты банку.

Закон предусматривает следующие виды аккредитива: отзывный и безотзывный, покрытый (депонированный) и непокрытый (гарантированный); подтвержденный аккредитив (ст. 867–869 ГК РФ.)

Безотзывный аккредитив – это аккредитив, который не может быть отменен без согласия получателя средств. Соответственноотзывный аккредитив может быть отменен без согласия получателя средств. Безотзывность аккредитива должна быть прямо указана в его тексте, в противном случае он признается отзывным.

Покрытый аккредитив – это аккредитив, при открытии которого банк-эмитент перечисляет сумму аккредитива в исполняющий банк.

Непокрытый аккредитив –это аккредитив, при открытии которого банк эмитент сумму аккредитива в распоряжение исполняющего банка не перечисляет, но предоставляет ему право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Подтверждение аккредитива означает, что исполняющий банк принимает на себя дополнительно к обязательству банка-эмитента обязательство произвести платеж в соответствии с условиями безотзывного аккредитива (так как подтвержден может быть только безотзывный аккредитив).

Таким образом, ГК РФ предусматривает возможность открытия следующих аккредитивов:

1). отзывный покрытый аккредитив

2). отзывный непокрытый аккредитив

3). безотзывный покрытый неподтвержденный аккредитив

4). безотзывный покрытый подтвержденный аккредитив

5). безотзывный непокрытый неподтвержденный аккредитив

6). безотзывный непокрытый подтвержденный аккредитив

Для учета расчета по аккредитиву используется 55 счет «Специальные счета в банках», а именно, субсчет 55.1 «Аккредитивы». На счете 55 учитывают наличие и движение денежных средств в отечественной и иностранной валютах, находящихся на территории страны и за рубежом в аккредитивах, чековых книжках и иных специальных счетах.

Таблица 2.4

Перечень типовых синтетических проводок

при аккредитивной форме расчетов

|

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

Зачисление денежных средств на аккредитив с расчетного счета |

||

|

Зачисление денежных средств на аккредитив за счет кредита банка |

||

|

Зачисление валютных средств на аккредитив |

||

|

Использование средств с аккредитива (расчеты с поставщиком) |

||

|

Возвращение средств с аккредитива на расчетный счет |

||

Аналитический учет по субсчету 55.1 ведут по каждому выставленному аккредитиву.

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет денежные средства, которыми он вправе распоряжаться путем выставления чека. Чек не является платежным средством. Его выдача не означает совершения платежа, а лишь указывает на замену предшествовавшего отношения новым, которое возникло между чекодателем и чекодержателем. Обязанность должника прекращается лишь после совершения платежа по чеку. (ст. 877 ГК РФ).

Оплата чека может производиться непосредственно с расчетного счета должника либо со специально депонированной суммы. На территории Российской Федерации чек предъявляется к оплате в 10-дневный срок со дня выписки; если чек выписан на территории стран СНГ, то – в 20-дневный срок и если на территории какого-либо другого государства, то – в течение 70 дней. Предъявление чека к платежу может осуществляться через банк, с которым чекодержатель заключил договор банковского счета. В этом случае банк чекодержателя инкассирует чек, то есть предъявляет его для оплаты банку-плательщику.

Для депонирования сумм для оплаты по чекам используется субсчет 55.2 «Чековые книжки», на который может быть перечислена сумма в рублях с расчетного счета или в валюте с валютного счета, а также за счет кредита банка.

Таблица 2.5

Типовые синтетические проводки при расчетах чеками

|

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

Зачисление денежных средств на специальный счет для оплаты чеков с расчетного счета |

||

|

Зачисление денежных средств на специальный счет для оплаты чеков за счет кредита банка |

||

|

Зачисление валютных средств на специальный счет для оплаты чеков |

||

|

Оплата чеков со специального счета (расчеты с поставщиком) |

||

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.

При расчете по инкассо банк-эмитент (банком-эмитентом называется банк, получивший от клиента инкассовое поручение, обычно это банк, который осуществляет расчетно-кассовое обслуживание) обязуется по поручению клиента осуществить за счет клиента действие по получению от плательщика платежа.(Ст. 874 ГК РФ). На банк может возлагаться обязанность выдать плательщику коммерческие документы при получении от него акцепта или платежа.

Инкассовое поручение может быть оформлено как с помощью различных расчетных документов (платежное требование, платежное требование-поручение, инкассовое поручение), так и иным способом (чек, вексель). Исполняющий банк не может быть привлечен к исполнению инкассового поручения. Специальных счетов для учета расчета по инкассо Планом счетов не предусмотрено, в них нет необходимости. Эти платежи оформляются стандартными проводками по реализации и поступлению денежных средств.

Платежное требованиеявляется расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику)об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом или без акцепта плательщика, что должно быть установлено в договоре. Срок для акцепта должен быть не менее трех рабочих дней. Плательщик вправе отказаться полностью или частично от акцепта платежных требований по основаниям, предусмотренным в основном договоре. Отказ плательщика от оплаты платежного требования оформляется заявлением об отказе от акцепта.

>Учет безналичных денежных средств

Государственное регулирование безналичных расчетов

Безналичные денежные расчеты, при всех их положительных качествах для пользователей (юридических и физических лиц), служит инструментом государственного контроля в сфере денежного обращения. Так, например, государство законодательно устанавливает обязанность юридических лиц вести расчеты безналично, если сумма по договору превышает 100 тысяч рублей.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Другой ограничивающей мерой является обязательство экономических субъектов рассчитывать лимит остатка денежных средств в кассе организации. Все, что свыше данной суммы, должно быть сдано в банк и зачислено на расчетный счет организации. Хотя в качестве поддержки со стороны государства экономические субъекты с малыми и средними оборотами могут данный лимит не устанавливать, это не освобождает их от соблюдения других норм и принципов расчетов между юридическими лицами. Если хозяйствующий субъект ведет бизнес честно и открыто, безналичная форма расчетов для него более удобна. Несмотря на то, что в сфере розничной торговле и при оказании услуг населению расчеты наличными пока еще преобладают, использование банковских карт и электронных денег понемногу отвоевывают лидирующие позиции.

Замечание 1

Государство задает направления политики в сфере финансов, а Центральный банк, в свою очередь, с помощью нормативной документации и контрольных инструментов ее осуществляет. Основным документом, устанавливающим правила проведения безналичных денежных расчетов, является одноименное Положение Центробанка РФ.

Основные аспекты учета безналичных денежных средств

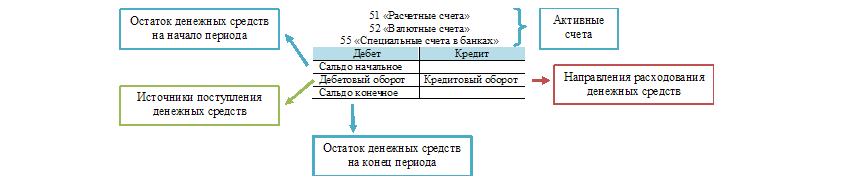

Организация может проводить расчеты в рублях или в строго определенных случаях в иностранной валюте. В бухгалтерском учете для отражения рублевых операций открывают счет 51 «Расчетные счета», а для транзакций в валюте других государств – счет 52 «Валютные счета». В некоторых случаях организации потребуется производить расчеты с помощью аккредитивов, чеков или электронными денежными средствами, тогда используют бухгалтерский счет 55 «Специальные счета в банках».

На рисунке 1 наглядно представлена характеристика перечисленных выше счетов с точки зрения теории бухгалтерского учета.

Экономические субъекты самостоятельно выбирают формы осуществления безналичных расчетов в зависимости от своих потребностей. В настоящее время наибольшее распространение получила форма расчетов платежными поручениями. Хотя в сфере инфобизнеса, а также при осуществлении продажи товаров и услуг через интернет все чаще используются электронных деньги.

Замечание 2

Расчеты электронными денежными средствами также законодательно регулируются и должны соответствующим образом отражаться в бухгалтерском учете экономических субъектов.

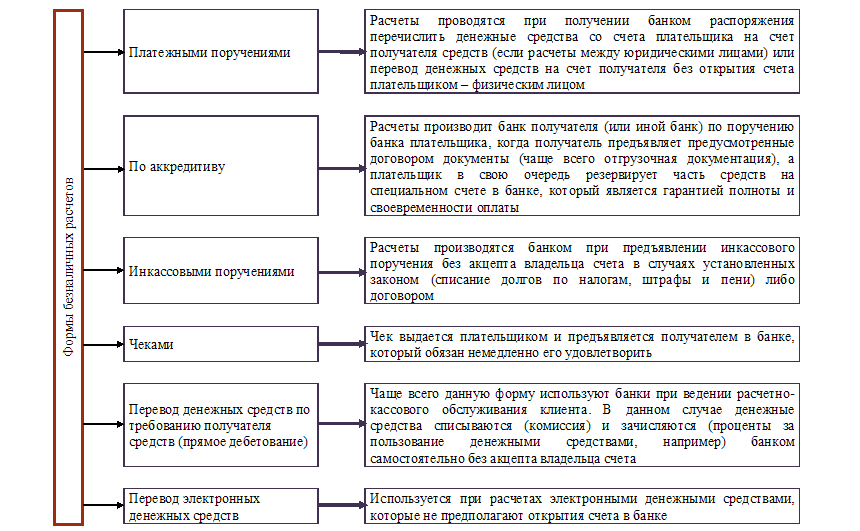

На рисунке 2 представлены все предусмотренные законодательством формы безналичных расчетов.

Замечание 3

Все операции по безналичным расчетам отражаются в бухгалтерском учете только на основании подтверждающих документов.

Бухгалтер может загружать банковскую выписку в бухгалтерскую программу и тем самым формировать в ней необходимые проводки. Если же технические возможности проведения расчетно-кассовых операций позволяют, то бухгалтером могут отправляться исходящие платежные документы банка прямо из бухгалтерской программы. В таком случае из банковской выписки загружаются только входящие документы, а бухгалтер производит сверку остатков и проверяет корректность разнесения операций по счетам бухгалтерского учета.

Для синтетического учета безналичных денежных расчетов предназначены счета 51, 52 и 55, к которым открываются Все операции по безналичным расчетам отражаются в бухгалтерском учете только на основании подтверждающих документов. Бухгалтер может загружать банковскую выписку в бухгалтерскую программу и тем самым формировать в ней необходимые проводки. Если же технические возможности проведения расчетно-кассовых операций позволяют, то бухгалтером могут отправляться исходящие платежные документы банка прямо из бухгалтерской программы. В таком случае из банковской выписки загружаются только входящие документы, а бухгалтер производит сверку остатков и проверяет корректность разнесения операций по счетам бухгалтерского учета.

Для синтетического учета безналичных денежных расчетов предназначены счета 51, 52 и 55, к которым открываются аналитические субконто в зависимости от потребностей конкретной организации. Наиболее распространенными из них являются следующие:

- плательщик или получатель;

- вид операции (в рамках отчета о движении денежных средств).

Также важно при учете безналичных расчетов осуществлять требование законодательства о раздельном учете. Так, например, отдельно учитываются поступления, облагаемые и не облагаемые налогом на прибыль (если экономический субъект применяет общую систему налогообложения) или единым налогом при УСНО.

Учет безналичных расчетов

Главная » Бухгалтеру » Учет безналичных расчетов

Главная » Бухгалтеру » Учет безналичных расчетов

Вернуться назад на Безналичный расчет

В РФ предельный размер расчетов наличными между юридическими лицами и индивидуальными предпринимателями ограничен. Это установлено указанием Банка России N 1843-У.

Денежные расчеты осуществляются организацией либо наличными, либо безналичными деньгами в виде безналичных платежей.

Безналичные расчеты осуществляют в основном через банковские операции. Для этого организации открывают в банках расчетные счета.

Чтобы открыть расчетный счет, нужно представить в банк следующие документы:

— заявление на открытие расчетного счета;

— нотариально заверенные карточки с образцами подписей руководителя, главного бухгалтера и оттиском печати организации (2 экземпляра);

— нотариально заверенные копии учредительных документов и свидетельства о государственной регистрации организации;

— нотариально заверенную копию свидетельства о постановке организации на учет в налоговой инспекции;

— копию справки Росстата России о присвоении организации статистических кодов.

Банк может потребовать и некоторые другие документы (например, копии приказов о назначении руководителя и главного бухгалтера фирмы).

О том, что организация открыла расчетный счет, организация обязана сообщить налоговую инспекцию в течение 10 дней.

Если организация не выполнила это требование, то ее оштрафуют.

Если у фирмы есть филиалы, то сообщать об открытии счета в любом из них нужно в налоговую инспекцию головного подразделения.

Через расчетный счет могут проводиться два вида операций:

— списание денег;

— зачисление денег.

Учет движения средств на расчетных счетах осуществляется на активном счете 51 «Расчетный счет». По дебету этого счета отражается поступление денежных средств, по кредиту — их списание с расчетных счетов.

Банк списывает деньги с расчетного счета по распоряжению организации. Такое распоряжение оформляют платежным поручением.

Без согласия организации (без акцепта) банк может списать деньги только в исключительных случаях, например по решению суда, по требованию налоговой инспекции об уплате налоговых недоимок и пеней, начисленных по результатам проверки.

Деньги, списанные с расчетного счета, необходимо учесть по кредиту счета 51:

Дебет 60 (68, 69, 76, …) Кредит 51 списаны с расчетного счета денежные средства.

Суммы, которые организация платит банку за расчетно-кассовое обслуживание, за выдачу наличных денег и за проведение других операций, учитываются как прочие расходы:

Дебет 91-2 Кредит 51.

Оплату, поступающую от контрагентов организации, банк зачисляет на ее расчетный счет. В большинстве случаев партнеры также переводят деньги с помощью платежных поручений.

Однако есть случаи, когда деньги списывают или зачисляют на счет по документам, выписанным самой фирмой. К таким документам относятся платежное требование и инкассовое поручение.

В договоре с контрагентом нужно предусмотреть, какой документ будет использоваться в расчетах (платежное поручение, требование или инкассовое поручение).

Деньги, поступающие на расчетный счет, записываются в дебет счета 51:

Дебет 51 Кредит 62 (76, …) поступили на расчетный счет денежные средства.

Некоторые банки выплачивают организациям вознаграждение за использование средств, которые остаются на расчетных счетах этих организаций.

Если банк выплатил такое вознаграждение, поступившая сумма отражается как прочие доходы:

Дебет 51 Кредит 91-1

Денежных средств у нормально работающей организации должно быть достаточно для удовлетворения текущих потребностей в платежах. В этом случае оплата счетов и других денежных документов осуществляется в порядке календарной очередности. При недостаточности денежных средств для удовлетворения всех требований их списание с расчетного счета осуществляется в последовательности, определенной действующим законодательством.

Суммы, ошибочно отнесенные в кредит или дебет счета 51 «Расчетный счет» и обнаруженные при проверке выписок банка, отражают до выяснения причин на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»). Обо всех обнаруженных ошибках необходимо письменно сообщить учреждению банка.

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Документы по расчетному счету

Движение средств на расчетном счете оформляется платежными (банковскими) документами. К ним относятся объявления о взносе денег, чеки, платежные поручения, платежные требования и др.

Объявлением о взносе денег оформляется сдача наличности (паевые взносы в денежной форме, остаток невыданной заработной платы, выручка от продажи материальных ценностей, внесенная в кассу, и др.). Банк в подтверждение приема денег выдает клиенту квитанцию.

Чек – расходный платежный документ, которым оформляется получение денег с расчетного счета. На оборотной стороне чека указывается их целевое назначение (на выплату заработной платы, хозяйственные расходы и т. п.). Чеки выписываются на суммы, не превышающие остатка денежных средств на расчетном счете.

Платежное поручение представляет собой распоряжение организации, даваемое банку, на перечисление соответствующей суммы с ее расчетного счета на расчетный счет поставщика, налогового органа или другой организации. Платежные поручения могут быть местными (когда счета получателя и плательщика находятся в одном банке), одногородними (когда они находятся в одном городе, но в разных банках) и иногородними (когда плательщик и получатель находятся в разных городах). Иногородние платежные поручения бывают почтовыми и телеграфными.

Разновидностью платежных документов является платежное требование, которое содержит требование поставщика покупателю оплатить полученные товары и услуга согласно направленным в банк плательщика расчетным и отгрузочным документам.

Все банковские документы заполняются без помарок и исправлений. Подписывать их может строго установленный круг лиц, образцы подписей которых имеются в банке. Право первой подписи принадлежит руководителю организации, второй – главному бухгалтеру.

Расчетные документы могут составляться на бумажных носителях или в виде электронного платежного документа. Заполняются они (кроме чеков) с помощью технических средств. Чеки выписывают вручную чернилами (пастой) черного или синего цвета.

В сроки, которые должны быть согласованы с организацией, банк выдает или высылает ей выписки из ее расчетного счета с приложением оправдательных документов.

Учет операций по валютным и другим банковским счетам

Бухгалтерский учет операций с иностранной валютой организуется в соответствии с правилами, установленными Центральным банком Российской Федерации.

При разрешении организации совершать валютные операции ей в банке открывают валютные счета на каждый вид валюты, операции по которым учитывают на счете 52 «Валютный счет». К этому счету могут быть открыты субсчета «Транзитные валютные счета», «Текущие валютные счета» и «Валютные счета за рубежом».

Порядок учета операций по счету 52 «Валютный счет» такой же, что и по счету 51 «Расчетный счет»: основанием для записей по счету является выписка из банка. При этом в аналитическом учете операции отражают в конкретной иностранной валюте и в российских рублях по курсу, устанавливаемому Банком России.

Для покупки валюты организация должна перечислить банку определенную сумму в рублях.

Перечисление денежных средств на покупку валюты в учете отражается проводкой:

Дебет 57 Кредит 51 — перечислены средства для покупки валюты.

После приобретения банком безналичной иностранной валюты и зачисления ее на текущий валютный счет делают проводку:

Дебет 52-1-1 Кредит 57 — приобретенная банком валюта зачислена на текущий валютный счет.

За проведение операции по покупке валюты банк удерживает комиссионное вознаграждение.

Сумма комиссионного вознаграждения относится на увеличение стоимости приобретаемых материальных ценностей.

Для этого в учете делают запись:

Дебет 08 (10, 41, …) Кредит 51 (52-1-1, 57) — комиссионное вознаграждение, удержанное банком за проведение операции по покупке валюты для оплаты импортируемых ценностей, отнесено на увеличение их стоимости.

Купленная валюта учитывается по официальному курсу Банка России, действующему на дату ее поступления.

Однако курс иностранной валюты, по которому валюта покупается банком, как правило, отличается от официального курса.

Разница между стоимостью валюты по официальному курсу и суммой, фактически уплаченной банком за купленную валюту, называется финансовым результатом от покупки валюты.

Если официальный курс валюты меньше, чем курс, по которому она была куплена банком, то сумма возникшей разницы относится на увеличение стоимости приобретенных ценностей:

Дебет 08 (10, 41, …) Кредит 57 — отражена разница между курсом покупки валюты и официальным курсом Банка России.

Если официальный курс валюты больше, чем курс, по которому она была куплена банком, сумма возникшей разницы отражается в составе прочих доходов:

Дебет 57 Кредит 91-1 — отражена разница между курсом покупки валюты и официальным курсом Банка России.

Если организация получила валюту от иностранных покупателей (заказчиков) в оплату товаров (работ, услуг), она зачисляется на транзитный валютный счет.

При поступлении валюты делают в учете запись:

Дебет 52-1-2 Кредит 62 (76) — поступила иностранная валюта от иностранных покупателей.

Приобретенную валюту можно использовать:

— на оплату контрактов с иностранными партнерами;

— для оплаты командировочных расходов работников, выезжающих за границу;

— на погашение кредитов (займов), полученных в иностранной валюте, и другие цели.

Перечисление валюты иностранному партнеру отражается проводкой:

Дебет 60 (76) Кредит 52-1-1 — валютные средства перечислены поставщику в оплату импортируемых материальных ценностей.

На сумму средств в иностранной валюте, полученных в кассу для оплаты командировочных расходов, делают запись:

Дебет 50 Кредит 52-1-1 — наличная валюта получена в кассу для оплаты командировочных расходов.

При возврате валютных средств, полученных ранее в качестве кредита или займа, сделайте проводку:

Дебет 66 (67) Кредит 52-1-3 — возвращен краткосрочный (долгосрочный) заем или кредит, полученный в иностранной валюте.

Иностранная валюта продается в обязательном и добровольном порядке.

Часть валютной выручки продается в обязательном порядке обслуживающему банку либо через него на валютной бирже, внебиржевом валютном рынке или непосредственно Банку России.

Оставшуюся часть валютной выручки можно продать в добровольном порядке после зачисления этих средств на текущий валютный счет.

Обязательная и добровольная продажа валюты в учете отражаются одинаково.

Сумму валютных средств, направленных на продажу, списывается проводкой:

Дебет 57 Кредит 52-1-1 (52-1-2) — валютные средства направлены на продажу.

Средства, полученные от продажи валюты, зачисляются на расчетный счет. Дебет 51 Кредит 91-1 — денежные средства от продажи валюты зачислены на расчетный счет.

Списание проданной валюты отражается записью:

Дебет 91-2 Кредит 57 — списана проданная валюта.

Все расходы, связанные с продажей валюты (например, вознаграждение, уплаченное банку), отражаются записью:

Дебет 91-2 Кредит 51 (52-1-1, 52-1-2, 57) — отражены расходы по продаже валюты.

Непроданная валютная выручка подлежит зачислению на текущий валютный счет. Эта операция отражается записью:

Дебет 52-1-1 Кредит 52-1-2 — остаток валютной выручки зачислен на текущий валютный счет.

Учет движения средств на специальных счетах ведется на обособленном бухгалтерском счете 55 «Специальные счета в банках», который предназначен для обобщения информации о наличии и движении денежных средств в отечественной валюте, находящихся на территории страны и за рубежом, в аккредитивах, чековых книжках, депозитных счетах и иных платежных документах, кроме векселей.

Товарный (документарный) аккредитив применяется для расчетов между покупателем и поставщиком товаров. Покупатель дает письменное поручение обслуживающему его банку об открытии аккредитива, указывая в нем наименование и адрес поставщика, сумму аккредитива и срок его действия, род товаров, подлежащих оплате, документы, которые должны быть предъявлены для получения платежа (транспортные накладные, страховые полисы, сертификаты качества и т. д.), и др. Извещения о произведенных с аккредитива выплатах посылаются банку покупателя для списания сумм со счета плательщика.

Зачисление денежных средств в аккредитивы отражается бухгалтерской записью:

Дебет 55 Кредит 51(52, 66…) – на сумму выставленного аккредитива

По мере использования аккредитива на основе данных выписок банка производится запись

Дебет 60 (76) Кредит 55 – на сумму израсходованной части аккредитива.

Не использованные средства в аккредитивах после возврата их на тот счет в банке, с которого они были перечислены, отражаются в бухгалтерском учете записью, обратной зачислению.

Для удобства пользования платежные чеки объединяют в особые чековые книжки. Их учет ведется на отдельном субсчете к счету Специальных счетов в банках. Депонирование средств при выдаче чековых книжек отражается по дебету счета Специальных счетов в банках и кредиту счетов учета денежных средств или краткосрочных кредитов.

Суммы по полученным в банках чековым книжкам списываются по мере оплаты выданных организацией чеков бухгалтерской записью:

Дебет 76

Кредит 55

Суммы по чекам, выданным, но не оплаченным банком или не предъявленным к оплате, продолжают учитываться на отдельном субсчете к счету Специальных счетов в банках.

На отдельных субсчетах, открываемых к этому счету, учитывают и движение обособленно хранящихся в банках средств целевого финансирования (на содержание учреждений социального назначения; на финансирование капитальных вложений, аккумулируемых и расходуемых по желанию организации с отдельного счета; субсидий правительственных органов и т. д.).

Аналитический учет аккредитивов и чековых книжек ведется по каждому объекту, т. е. в разрезе отдельных выставленных аккредитивов и полученных книжек.

К специальным счетам относят и текущие счета в учреждениях банков, открываемые для финансирования текущих расходов на выплату заработной платы, командировочных сумм и на оплату других хозяйственных расходов. Они обособляются в бухгалтерском учете на отдельном субсчете, операции на котором отражают так же, как на расчетном счете организации.

Платежи с расчетных счетов могут осуществляться путем резервирования средств на неотложные и очередные выплаты и по календарной системе расчетов. Все платежи, включая отчисления в бюджет и расчеты с персоналом по оплате труда, производят в порядке установленной очередности. Это обязывает организацию разрабатывать особые графики платежей, четко соблюдать сроки оплаты, оперативно планировать денежные потоки.

Наличные расчетыМетод начисленияМетод бухгалтерского учетаМетод экспертных оценокМетод сбора информацииМетоды прогнозированияМетоды анализа

Наличные расчетыМетод начисленияМетод бухгалтерского учетаМетод экспертных оценокМетод сбора информацииМетоды прогнозированияМетоды анализа

|

|  |

|  Вверх

Вверх >Бухгалтерский учет и оформление безналичных расчетов в коммерческом банке

Размещено на https://www.allbest.ru/

>Введение >путем взаимного зачета денежных требований и обязательств с окончательным переводом неурегулированного остатка на банковский счет кредитора (получателя). >1. Формы организации безналичных расчётов с участием коммерческих банков в России и за рубежом

системе платежных форм, документов и правил документооборота.

безналичный расчет коммерческий банк

К принципам безналичным расчетов, определяющим их базовые правила и цели, относятся, в частности:

правовое регулирование расчетов;

проведение расчетов по счётам, открываемым в банках их клиентами;

временны е ограничения сроков проведения платежей;

обеспеченность платежа за счет наличия средств на банковском счете или права на кредит;

свобода выбора участниками платежной операции формы расчетов и закрепления ее в хозяйственном обороте.

Соблюдение всех этих принципов в комплексе позволяет обеспечить своевременность, надежность и эффективность расчетов.

Открытие клиентских счетов по договору с банком осуществляется в соответствии со статьей 845 Гражданского кодекса РФ (далее — ГК РФ). Согласно договору банковского счёта, кредитная организация обязуется зачислять денежные суммы на счет и выполнять распоряжения клиента о перечислении денег и выдаче наличных средств со счёта. При этом в ГК РФ особо подчеркивается, что банк не может определять или контролировать направление использования денег клиентов, а также вводить не предусмотренные договором ограничения на право распоряжения этими средствами. Такие ограничения могут быть наложены в связи с арестом средств или приостановлением операций по счету в случаях, предусмотренных законом (ст.858 ГК РФ).

Важным элементом управления счетом является порядок списания денежных средств со счёта. Согласно ст.855 ГК РФ, списание средств производится беспрепятственно при наличии достаточных средств для выполнения распоряжения клиента. Если же средств на счете недостаточно для осуществления платежа, то списание средств производится согласно очередности.

Как уже говорилось, любая банковская операция должна быть подтверждена документально. Большинство операций по перечислению средств банк выполняет по поручению клиентов, но может производить переводы за счет своих средств, а также использовать средства клиентов для выполнения своих операций. В этом случае он должен гарантировать право клиента беспрепятственно распоряжаться своим счетом.

Большое внимание в банковской практике уделяется срокам осуществления платежных операций. Согласно ФЗ «О Центральном банке РФ (Банке России)» от 10 июля 2002 г., предельный срок осуществления безналичных расчетов в переделах субъекта РФ (региона) составляет 2 операционных дня, а в пределах РФ — не более 5 операционных дней. Банк несет ответственность за ненадлежащее совершение операций по счету клиента (ст.856 ГК РФ). Если банк несвоевременно зачислил поступившие деньги на счет клиента или необоснованно списал их, он должен уплатить на эту сумму проценты (ст.395 ГК РФ).

Безналичные расчёты осуществляются в определенных унифицированных формах. Каждая форма расчетов предполагает использование специальных расчетных документов, а также соответствующий документооборот — систему оформления, использования и движения расчетных документов и денежных средств. Расчетные документы могут быть оформлены как на бумажном носителе, так и в виде электронного платежного документа. Расчетный документ содержит:

распоряжение плательщика (должника) своему банку о переводе определенной денежной суммы на счет получателя средств (кредитора);

требование получателя средств (кредитора) о списании денежных средств с банковского счёта плательщика и перечислении этих денег на счет, указанный получателем средств.

Существует большое разнообразие видов и форм безналичных расчетов. Их набор в различных странах определяется как уровнем хозяйственного развития, так и традициями, исторически сложившимися платежными обычаями и стереотипами. В западной литературе получил широкое распространение термин «платежный инструмент». Он предназначен для инициирования перечисления денег с соответствующего счёта плательщика и представлен документом установленной формы на бумажном или электронном носителе. К платежным инструментам международный Комитет по платёжным и расчётным системам (КПРС) относит чеки, кредитные и дебетовые карты, кредитовые трансферты и прямые дебетовые списания, электронные деньги.

КПРС ежегодно публикует «Красную книгу», в которой содержится информация о платежных инструментах. Дополнительно в рамках «Красной книги» периодически публикуется справочная информация о платежных системах отдельных стран. Например, в 2003 г. вышло издание, которое было посвящено особенностям функционирования платежной системы России. В настоящее время Банк России, используя методологию КПРС, регулярно публикует статистические данные о структуре и операциях платежной системы России. В свою очередь, Европейский центральный банк публикует аналогичную статистику по европейским странам в так называемой «Синей книге».

В безналичном сегменте платежного оборота развитых стран продолжают применяться такие традиционные платежные инструменты, как банковские чеки и переводы в системах жирорасчетов. Эти инструменты характеризуют два различных подхода к организации платежного процесса. Чеки, согласно международной классификации, относятся к категории дебетовых трансфертов, а операции жиро — к кредитовым переводам.

Одной из причин широкого развития чекового обращения, несмотря на длительность периода расчетов и высокие издержки, служит выгода, получаемая чекодателем (плательщиком) благодаря возникновению при этой форме расчетов неинкассированного остатка (float) с момента выписки чека до момента его оплаты. Эта отсрочка списания денег со счёта плательщика по чеку складывается из времени пересылки чека бенефициару (получателю денег), проверки и сортировки чеков в банке предъявителя чека, отправки чека на инкассо, обработки его в банке плательщика и т.д. В результате чекодатель в течение определенного времени пользуется бесплатным кредитом в виде отсрочки платежа, что приносит ему значительную выгоду.

В США в общем объеме безналичных операций чековые платежи составляют 51,4%, в Канаде — 31,9 %. В странах с интенсивным чековым обращением созданы разветвленные операционные структуры, необходимые для клиринга и инкассирования денежных сумм. В них участвует большое число финансовых учреждений — банки, расчетные палаты, компьютерные центры, коммуникационные сети и т.д.

Вместе с тем в последнее время произошли существенные изменения в структуре платежного оборота и в использовании различных платежных инструментов в денежном обороте развитых. Этот процесс обусловлен рядом факторов. Во-первых, возросла мощность вычислительной техники, что способствовало внедрению сложных расчетных алгоритмов, повышению скорости осуществления расчетов, экономии издержек и т.д. Во-вторых, развитие коммуникационных технологий предоставило участникам платежных систем возможность быстро получать необходимую информацию, эффективно управлять денежными потоками, ограничивать расчетные риски, увеличивать периоды рабочего времени расчетных систем.

Эти процессы особенно отчетливо проявляются в странах с развитым чековым обращением, где эта форма расчетов замещается новыми инструментами. Так, в начале 1990-х годов в США и Канаде среди всех форм безналичных расчетов по количеству операций преобладали расчёты посредством чеков. На чековое обращение в этих странах приходилось соответственно 82 и 67% всех хозяйственных сделок. В настоящее же время доля чековых расчетов по количеству операций сократилась в США до 26%, а в Канаде — до 13%.

В странах ЕС использование чеков гораздо менее развито, чем в США, и составляет 7,5% от объема безналичных расчетов, или 5,8 млрд трансакций. Более активно чековые расчёты применяются во Франции, Италии и Великобритании, тогда как в Германии, Бельгии и Швейцарии чековое обращение незначительно и за последние годы составило 1,1% по количеству операций и 2,5% объема всех платежей.

Среди основных факторов следует назвать преимущества новых платежных инструментов, которые повышают быстроту расчетов, удобство их применения и т.п. Чеки заменяются платежными картами (дебетовыми и кредитными) и прямыми переводами в электронных системах расчетов.

Широко используются кредитовые трансферты в странах Западной Европы, а также в Японии и некоторых других странах. Они часто принимают форму жирорасчетов. Этот вид расчетов возник в XVI веке в Италии. В настоящее время он применяется в банках («банковское жиро» — bank giro) и почтовых системах («почтовые жиро» — postal giro).

Расчёты в жиросистемах имеют замкнутый, круговой характер. Отсюда и их название от греческого слова «guros» — круг, кругооброт. В системе «жиро» перевод средств отражается на особых жиросчётах, которые открываются участникам расчетов в одном или в разных банках. Снятие и зачисление средств производится с помощью жиробилета, который аналогичен платежному поручению в России. Окончательное урегулирование расчетов между финансовыми учреждениями-участниками осуществляется посредством клиринга встречных платежей через головной (расчетный) банк системы.

Например, в Германии, обладающей наиболее развитой жиросетью в мире, свои системы жиро имеют все основные группы кредитных учреждений — коммерческие и сберегательные банки, кредитные кооперативы, а также почтовое ведомство. В настоящее время расчёты ведутся в электронной форме, процессинг осуществляют компьютерные центры жиросетей. В секторе коммерческих банков расчёты сосредоточены у четырех крупнейших банков, каждый из которых имеет собственную внутреннюю сеть жиросчетов, объединяющую главную контору, отделения банка и его дочерние учреждения. Результаты расчетов внутри сети отражаются на счётах в главной конторе банка. Аналогичным образом действует жиросеть в секторе сберегательных банков. Расчёты ведутся через специальные счёта в головных банках земель. Главным сберегательным банком, принимающим участие в клиринге, является Deutsche Kommunalbank. Кредитные кооперативы ведут операции в своей системе жиросчетов через DG-Bank (Deutsche Zentral Genossenschaftsbank AG). Кроме банковских систем «жиро», в Германии существует почтовая система жирорасчетов, через которую проводится значительная часть денежных расчетов. Почтовый банк Германии — Deutsche Postbank AG осуществляет межфилиальные расчёты через собственную жиросеть .

Центральный банк Германии — Deutsche Bundesbank с его 9 земельными банками и 71 отделением — находится в центре системы жирорасчетов, обеспечивая обмен денежными платежами между группами участников и выполняя расчетные операции для банков, не входящих в групповые системы. RTGSplus, о которой речь пойдет в главе 5, позволяет урегулировать итоговые нетто-позиции участников жирорасчетов.

Кроме обычного перевода денежных средств, в жирорасчётах используются две особые формы расчетов: постоянное поручение (standing order) и прямое дебетование (direct debit). Постоянное поручение осуществляет владелец жиросчёта, который поручает своему банку производить периодические фиксированные платежи в пользу конкретных получателей: коммунальных компаний — за газ, водоснабжение, электроэнергию; страховых компаний — в уплату страховых взносов; банков — в погашение взятого кредита и т.д. В свою очередь, компании используют эту форму расчетов для перечисления заработной платы сотрудникам, пенсий, социальных выплат и др. на депозитные счёта.

Вторая форма расчетов — прямое дебетование, которое начало осуществляться на практике в 1970-е годы. Участники операции заключают предварительный договор, по которому плательщик разрешает своему банку оплачивать платежные требования, выставляемые на него контрагентом (например, в счет погашения взносов по кредиту, оплату коммунальных услуг и т.д.). Такой способ инкассирования задолженности удобен для обеих сторон и с этим связана его растущая популярность. В странах ЕС на долю этих расчетов приходится в среднем 26% совокупных безналичных трансакций. Наибольшее распространение прямое дебетование получило в Германии, где операции прямого дебета составляют 50% всех безналичных операций. В Нидерландах эта цифра равна 25,8%, в Великобритании — 20,2%.

Вместе с тем в безналичных расчётах физических лиц повышается роль так называемых электронных денег (electronic money), которые представляют собой денежную стоимость, хранящуюся на электронных и магнитных носителях (Директива Европейского парламента и Совета Европы, 2009/110/ EC). Эта стоимость принимается в качестве средства платежа юридическими и физическими лицами, за исключением эмитента электронных денег.

Безналичные расчёты с использованием электронных денег могут осуществляться через счёта, открытые в расчетных организациях (например, в коммерческих банках) или без участия банков.

В зависимости от способа хранения ЭД различают:

· ЭД на основе карт (card-based), когда денежная стоимость хранится на банковских платежных многоцелевых картах: смарт-картах, предоплаченных картах, флеш-картах, сим — картах мобильного телефона и т.п.;

· ЭД на основе сетей (network-based), когда в качестве носителя информации выступают жесткие диски с использованием специальных программ-кошельков или сеть Интернет с использованием Web-интерфейса.

>2. Отражение в бухгалтерском учёте кредитной организации безналичных расчётов >При отражении расчетов между клиентами используются счета бухгалтерского учета в соответствии с тем, клиентами одного банка или разных банков являются участники операции: >При перечислении через расчетную сеть Банка России оформляется проводка: >При осуществлении платежа без открытия счета используются следующие группы счетов, соответствующие виду операции и клиента: >При осуществлении расчетов по аккредитиву оформляется проводка: >Дт 40702, 40817 банковский счет клиента >Дт 60312, 60301 расчеты — Кт 30102 корсчет, основание: платежное поручение на основании распоряжения банка.

Список использованной литературы

1. Закон Российской Федерации «О банках и банковской деятельности» от 2 декабря 1990 года № 395-1. (с последующими изменениями и дополнениями)

2. Положение Банка России «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации» от 16 июля 2012 года № 385-П.

3. Беседин А.А. Наименование и понятие «национальная платежная система» // Юрист&Экономист, № 1, 2011.

4. Беседин А.А. Основные этапы развития правового регулирования платежных средств и способов платежа в России // Менеджмент и право, № 1, 2011.

5. Беседин А.А. Платежная услуга как объект рыночных правоотношений // Юриспруденция, № 2, 2012

6. Беседин А.А. Понятие договора оказания платежных услуг и его место в системе гражданско-правовых договоров // Закон и право.М. 2012. № 12.

7. Беседин А.А. Понятие и общая характеристика платежных услуг // Образование, наука, научные кадры.М. 2012. № 7.

8. Бухгалтерский учет: Учебник / Безруких П.С., Ивашкевич В.Б. и др.; Под. ред.П.С. Безруких. — 2-е изд., перераб. и доп. — М.: Бухгалтерский учет, 2010. — 576 с.

9. Гетьман В.Г. Финансовый учет. — М.: Финансы и статистика, 2011. — 233 с.

10. Шамраев А.В. Правовое регулирование платежных услуг: сравнительный анализ подходов российского и европейского права // Деньги и кредит. 2011. № 10. с.10-15.

Размещено на Allbest.ru