Содержание

- Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

- Понятие учетной политики для целей управленческого учета и ее формирование

- Варианты учета и оценки основных средств и нематериальных активов

- Выбор техники, формы и организации управленческого учета

- Понятие учетной политики

- Факторы, влияющие на формирование учетной политики

- Методика и этапы формирования учетной политики

- Задачи налоговой политики

- Принципы формирования налоговой стратегии

- Пошаговая инструкция создания налоговой политики предприятия

- Базовая структура налоговой политики

- Взаимосвязь учетной и налоговой политики организации

Николай Кондраков Директор Центра-кафедры аккаутинга и аудита Высшей школы международного бизнеса АНХ при Правительстве РФ

Глава из книги «Учетная политика в 2011 году»

«Рид Групп»

Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский (финансовый) учет», «Бухгалтерский (управленческий) учет» официально рекомендованы новыми учебными стандартами для студентов экономических вузов и факультетов. Изучение управленческого учета предусмотрено также программой подготовки и аттестации профессиональных бухгалтеров.

В отсутствие четких определений бухгалтерского финансового и бухгалтерского управленческого учета в российских нормативных документах, принимая во внимание то, что во всех странах государство регулирует в той или иной мере именно финансовый учет, можно сделать вывод, что все определения, базовые принципы, правила оценки и учета всех активов и Управленческий учет, его задачи и основные отличия от бухгалтерского финансового учета обязательств, изложенные в Федеральном законе «О бухгалтерском учете» и положениях по бухгалтерскому учету, относятся именно к бухгалтерскому финансовому учету. В сложившихся условиях возникает необходимость определения сущности бухгалтерского управленческого учета и его основных отличий от бухгалтерского финансового учета.

Управленческий учет — это установленная организацией система сбора, регистрации, обобщения и предоставления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления учета, планирования, контроля и управления этой деятельностью.

Основная цель управленческого учета — предоставление руководителями специалистам организации и ее структурных подразделений плановой, фактической и прогнозной информации о деятельности организации и ее внешнем окружении для обеспечения возможности принятия обоснованныхуправленческих решений. Процесс подготовки такой информации может существенно отличаться от такового в финансовом учете.

Основными пользователями информации управленческого учета являются высшее руководство организации, руководители структурных подразделений и специалисты.

Высшее руководство, формируя стратегические цели управления организацией, получает:

- интегрированные управленческие отчеты о результатах производственной, финансовой и инвестиционной деятельности организации и ее основных структурных подразделений за прошедший отчетный период и на конкретный период времени;

- материалы анализа влияния внутренних и внешних факторов на результаты деятельности организации и ее основных структурных подразделений;

- плановые и прогнозные показатели на предстоящий период.

Руководители структурных подразделений формируют оперативную стратегию реализации долгосрочных целей развития организации. Они получают управленческие отчеты о деятельности подразделений на конкретный момент времени, результаты их аналитической обработки, плановую и прогнозную информацию о подразделении, а также информацию о смежных подразделениях и контрагентах.

Специалисты получают информацию в пределах своей компетенции одеятельности организации и ее структурных подразделений, а также прогнозы внутренних и внешних факторов, оказывающих влияние на результаты хозяйственной деятельности.

Основные задачи управленческого учета:

- учет наличия и движения материальных, финансовых и трудовых ресурсов и предоставление информации по ним менеджерам;

- учет затрат и доходов и отклонений по ним от установленных норм, стандартов и смет по организации в целом, ее структурным подразделениям, центрам ответственности, группам изделий, технологическим решениям и другим позициям;

- исчисление различных показателей фактической себестоимости продукции (работ, услуг) и отклонение от нормативных и плановых показателей (полной производственной себестоимости, неполной производственной себестоимости, полной себестоимости реализованной продукции, себестоимости реализованной продукции по зонам реализации и т.п.);

- определение финансовых результатов деятельности отдельных структурных подразделений, по центрам ответственности, новым технологическим решениям, реализованным изделиям, выполненным работам, оказанным услугам и др.;

- контроль и анализ финансово-хозяйственной деятельности организации, ее структурных подразделений и других центров ответственности;

- планирование финансово-хозяйственной деятельности организации в целом, ее структурных подразделений и других центров ответственности;

- прогнозирование и оценка прогноза (представление заключения о воздействии ожидаемых в будущем событий на основе анализа прошлых событий и их количественная оценка для целей планирования);

- составление управленческой отчетности и ее представление управленческому персоналу и специалистам для управления производством и принятия решений на перспективу.

В общем виде основные отличия между финансовым и управленческимучетом представлены в табл. 1.

Следует отметить, что основным органом, регулирующим финансовыйучет, является Минфин России, а управленческий учет (на уровне рекомендаций) — Минэкономразвития России.

Приказом Минэкономразвития России от 11.03.2002 № 63 создан Экспертно-консультативный совет по вопросам управленческого учета при Минэкономразвития России. Обеспечение деятельности данного совета, а также координация работ департаментов Министерства в области развития управленческого учета возложена на Департамент регулирования предпринимательской деятельности и развития корпоративного управления.

Наряду с приведенными отличиями финансовый и управленческий виды учета имеют много сходства.

1. Основная часть данных первичного учета используется и в финансовом, и в управленческом учете. Различие состоит лишь в том, что в финансовом учете используются записи всех документально оформленных хозяйственных операций, а в управленческом учете — основная часть этих операций. Вместе с тем в управленческом учете широко используются нормативные, плановые и другие показатели.

2. Учет затрат и калькулирование себестоимости продукции осуществляются как в финансовом, так и в управленческом учете. (В России конечный финансовый результат производственной деятельности организации определяется только способом сопоставления себестоимости продукции и выручки от ее продажи.) При этом в финансовом учете определяется себестоимость всей производственной продукции и ее основных видов в целом по организации. В управленческом учете исчисляются различные показатели себестоимости (по отдельным производствам, видам, технологическим решениям, зонам реализации и т.п.).

3. Способы и приемы, составляющие в совокупности метод бухгалтерского учета (документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и отчетность), применяются как в финансовом, так и в управленческом учете. Различие состоит в степени их применения (в управленческом учете они необязательны), а также в том,что в управленческом учете широко применяются количественные методы.

Сравнение составных частей финансового, управленческого и налогового учета приведено на рис. 1.

Понятие учетной политики для целей управленческого учета и ее формирование

Применительно к управленческому учету учетная политика организации — это принятая ею совокупность способов ведения учета, калькулирования себестоимости продукции (работ, услуг) и составления внутренней отчетности с целью контроля и управления деятельностью организации.

На выбор и обоснование учетной политики по управленческому учету решающее влияние оказывают те же факторы, что и на учетную политику для целей бухгалтерского финансового учета (организационно-правовая форма организации, отраслевая принадлежность, вид деятельности, масштабы деятельности, управленческая структура организации и структура бухгалтерии финансового и управленческого учета, финансовая стратегия организации, материальная база, степень развития информационной системы в организации, в том числе управленческого учета, уровень квалификации работников,занимающихся управленческим учетом).

Кроме того, принимают во внимание задачи, которые определены для бухгалтерского управленческого учета, уровень его развития в организации, наличие обоснованных норм и нормативов использования ресурсов, действующие и планируемые к внедрению системы контроля использования ресурсов, системы материального стимулирования работников за конечные результаты их деятельности и другие особенности деятельности организации.

Учетная политика организации формируется работником, на которого возложена ответственность за организацию и ведение управленческого учета, и утверждается руководителем организации.

При этом утверждаются:

- варианты учета и оценки объектов учета;

- рабочий план счетов управленческого учета;

- форма первичных документов и учетных регистров, используемых в управленческом учете;

- формы отчетов центров затрат и центров ответственности;

- перечень центров затрат и центров ответственности;

- методы калькулирования себестоимости продукции для соответствующих центров затрат и центров ответственности;

- трансфертные цены;

- правила документооборота и технология обработки учетной информации;

- порядок контроля хозяйственных операций;

- другие решения, необходимые для организации управленческого учета.

Принятая учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Способы управленческого учета, выбранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительногодокумента. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные наотдельный баланс) независимо от места их нахождения.

Варианты учета и оценки основных средств и нематериальных активов

В управленческом учете, как правило, используются варианты учета и оценки основных средств, предусмотренные в учетной политике для целей бухгалтерского финансового учета. Вместе с тем можно использовать способы учета и оценки объектов основных средств, предусмотренные НК РФ (например, нелинейный метод начисления амортизации) или международными стандартами финансовой отчетности (МСФО).

При выборе варианта учета и оценки объектов основных средств и нематериальных активов следует иметь в виду следующее.

В ПБУ 14/2007 изложены новые подходы к оценке и учету нематериальных активов (организации обязаны ежегодно пересматривать сроки их полезного использования, можно ежегодно менять способы их амортизации, разрешено также осуществлять их уценку и др.). Эти подходы можно применить в управленческом учете и в отношении основных средств. Кроме того, дополнительно к ПБУ 5/01 и ПБУ 14/2007 при разработке учетной политики по внеоборотным активам целесообразно использовать нормы НК РФ (главы 25) и МСФО 38 «Нематериальные активы» и 16 «Основные средства».

Различный подход указанных нормативных документов к порядку учета и оценки нематериальных активов можно проиллюстрировать на примере начисления амортизации по нематериальным активам.

В соответствии с ПБУ 14/2007 по нематериальным активам амортизационные отчисления исчисляются одним из следующих способов:

- линейным — исходя из норм, установленных организацией на основе срока их полезного использования;

- уменьшаемого остатка;

- списания стоимости пропорционально объему продукции (работ, услуг).

Возможность использования линейного и нелинейного методов начисления амортизации по нематериальным активам предусмотрена НК РФ.

МСФО 38 (п. 89) рекомендует использовать следующие методы начисления амортизации:

- равномерного начисления;

- уменьшаемого остатка;

- единиц продукции.

Методы начисления амортизации по нематериальным активам в соответствии с МСФО 38 стремятся использовать организации, применяющие системы управленческого учета западных стран.

Различные подходы в управленческом учете могут быть применены при определении срока службы нематериальных активов.

Согласно ПБУ 14/2007 срок полезного использования нематериального актива определяется организацией при принятии объекта к бухгалтерскомуучету исходя из ожидаемого срока его использования, срока действия патента, свидетельства и других ограничений сроков использования объекта, количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта. Срок полезного использования нематериальных активов не может превышать срок деятельности организации.

В соответствии с МСФО 38 срок полезной службы нематериальных активов может составлять более 20 лет (п. 11); в п. 84 этого стандарта указывается, что «срок полезной службы нематериального актива может быть очень большим, но всегда имеющим предел».

Выбранные варианты учета и оценки по внеоборотным активам должны быть отражены в учетной политике для целей управленческого учета.

Выбор техники, формы и организации управленческого учета

Разработка рабочего плана счетов. Планом счетов бухгалтерского учета предусмотрена возможность формирования расходов по обычным видам деятельности на счетах:

— 20—29;

— 20—39.

При использовании счетов 20—39 рекомендуется счета 30—39 применять для учета расходов по элементам затрат.

Для целей управленческого учета организации могут вводить новые синтетические счета, используя свободные коды счетов.

На основе системы субсчетов, предусмотренной утвержденным планом счетов, организации определяют перечень используемых субсчетов, при необходимости объединяя, исключая или добавляя новые субсчета, а также их кодовые обозначения.

Выбор формы управленческого учета. Организации самостоятельно выбирают или разрабатывают форму управленческого учета, под которой понимают перечень применяемых учетных регистров, их построение, последовательность и способы записи в них.

Организация управленческого учета. Организации самостоятельно формируют структуру службы, занимающейся управленческим учетом.

В средних и крупных организациях в состав службы управленческогоучета можно включить следующие группы (отделы, бюро, сектора): планирования, материальную, учета труда и его оплаты, производственно-калькуляционную, учета продажи продукции, аналитическую.

Общая схема структуры службы управленческого учета средних и крупных организаций представлена на рис. 2.

Группа планирования составляет главный бюджет, охватывающий основную деятельность организации, бюджеты структурных подразделений организации и другие частные бюджеты (бюджеты продаж, закупок, производственный и т.п.), операционный бюджет, который детализируется посредством частных бюджетов статьи доходов и расходов и представляется в виде прогноза прибылей и убытков, финансовый бюджет, прогнозирующий денежные потоки организации на планируемый период, специальные бюджеты для отдельных видов деятельности или программ (социального развития, научно-исследовательских работ и т.п.).

Материальная группа выполняет следующие функции:

— выбирает поставщиков материальных ресурсов, контролирует их поступление, хранение и использование;

— разрабатывает нормы расхода сырья и материалов на осуществление производственной деятельности, нормы наличия сырья и материалов наскладах;

— принимает участие в выборе и разработке форм первичных документови учетных регистров для учета поступлении, наличия и отпуска всех видов сырья и материалов;

— разрабатывает формы отчетов о расходе сырья и материалов;

— выбирает цены для оприходования и расхода сырья и материалов.

Группа учета затрат труда и его оплаты занимается нормированием труда, определяет расценки для оплаты труда, ведет учет затрат труда по установленным объектам учета, контролирует использование фонда заработной платы, принимает участие в разработке форм первичных документов, учетных регистров и отчетов по труду и заработной плате.

Производственно-калькуляционная группа определяет перечень центров затрат и центров ответственности, устанавливает статьи затрат по каждомуцентру затрат, разрабатывает формы учетных регистров и отчетов по затратам и выпуску продукции, осуществляет калькулирование себестоимости продукции по центрам затрат и организации в целом и контроль эффективного использования производственных ресурсов.

Группа учета продажи продукции определяет порядок учета выпуска и продажи продукции, состав покупателей, исчисляет фактические затраты на продажи продукции, себестоимость проданной продукции по ее видам, зонам продажи, разрабатывает формы отчетов по продаже продукции, выявляет прибыль и рентабельность по продаже отдельных видов продукции, структурным подразделениям, организации в целом.

Аналитическая группа анализирует эффективность деятельности каждого центра затрат, структурного подразделения и организации в целом, выявляет резервы повышения эффективности использования всех видов ресурсов по всем подразделениям организации и организации в целом, принимает участие в разработке бюджетов организации (совместно с группой планирования).

Система внутрипроизводственного учета, отчетности и контроля. Организации самостоятельно разрабатывают систему внутрипроизводственногоучета, отчетности и контроля исходя из особенностей функционированияи требований управления производством и реализацией продукции.

Основной целью управленческой отчетности является обеспечение необходимой информацией работников управления всех уровней.

Для достижения поставленной цели внутренняя отчетность должна отвечать следующим требованиям:

— понятности;

— оперативности;

— объективности;

— сопоставимости;

— эффективности.

Требование понятности обеспечивается отражением в отчетности данных, действительно необходимых менеджеру соответствующего уровня без излишней детализации и сложных расчетов.

Требование оперативности обуславливает необходимость представления отчетности менеджеру в возможно короткие сроки с целью оперативноговоздействия на хозяйственные процессы. В зависимости от особенностей хозяйственных процессов отчетность может составляться за смену, сутки, неделю, половину месяца, месяц. Длительность охватываемого периода обуславливает сроки представления отчетности — на следующий день, через два дня, через три дня, неделю.

Полезность информации, отражаемой во внутренних отчетах, во многом зависит от ее объективности. Внутренние отчеты не должны содержать субъективного мнения, предвзятых оценок, ошибок, существенной погрешности.

Требование сопоставимости обуславливает необходимость отражения в отчетности данных, сопоставимых с нормативными и плановыми показателями, с данными предшествующих периодов, с показателями других структурных подразделений.

Эффективность внутренней отчетности проявляется в эффективности принимаемых на ее основе управленческих решений. В любом случае затраты на составление и представление внутренних отчетов должны быть меньше доходов, получаемых от использования внутренней отчетности.

В зависимости от назначения и содержания информации, отражаемой во внутренней отчетности, она может быть представлена в табличной, графической и текстовой форме.

Табличная форма — одна из наиболее распространенных. При необходимости к ней прилагается записка с соответствующими пояснениями.

Графическая форма представления информации отличается наглядностью. Обычно к графикам прилагаются соответствующие пояснения.

Текстовая форма представления информации в качестве самостоятельной формы используется при характеристике достаточно сложных взаимосвязей.

Данная форма широко используется в качестве дополнения к отчетам, составляемым в табличной и графической форме, особенно при составлении аналитических расчетов.

В зависимости от объема отражаемой информации различают отчеты отдельных структурных подразделений и внутренние отчеты организации в целом.

Версия для печати

Понятие учетной политики

Определение 1

Учетная политика – это совокупность принципов, методов и процедур, которые используются предприятием для составления и представления финансовой отчетности. То есть это конкретизация предприятием предмета учета и определение методов первичного, текущего и итогового учета хозяйственных событий в соответствии с задачами, связанными с развитием предприятия.

Каждое предприятие как субъект хозяйствования формулирует свои цели и выбирает средства для их реализации, то есть формирует свою политику, в частности:

- политику оплаты труда;

- кадровую политику;

- дивидендную политику;

- ценовую;

- кредитную;

- финансовую;

- амортизационную;

- учетную;

- и т.п.

Учетная политика – это составная политики предприятия, это деятельность, направленная на создание условий для осуществления учетного процесса, это совокупность действий по упорядочению и управления, это организационная и контрольно-регулятивная сфера учетной деятельности. В управленческом учете учетная политика – это целенаправленная организационно-управленческая деятельность, связанная с формированием учетного порядка (четкой организации бухгалтерского учета, с соблюдением установленных правил учета).

Готовые работы на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Учетная политика предприятия определяется также на основании принципов, методов и процедур, регламентированных нормативно-правовыми документами.

Объект учетной политики – активы, источники их формирования, хозяйственные события и финансовые результаты, которые можно подробно проклассифицировать и достоверно определить особенности их учета и включения итоговых данных отчетности.

Цель учетной политики – обеспечение получения достоверной информации об имущественном и финансовом положении предприятия, результатах его деятельности, необходимой для всех пользователей финансовой отчетности с целью принятия управленческих решений.

Факторы, влияющие на формирование учетной политики

Составляя учетную политику, предприятие должно выбирать такие принципы, методы и процедуры, которые достоверно бы отразили финансовое положение и результаты своей деятельности и обеспечили сопоставимость финансовых отчетов.

На практике эти приемы могут быть реализованы по-разному в зависимости от реальной экономической ситуации, условий деятельности конкретного предприятия, степени осознания своих особенностей (по сравнению с общей моделью), целей и задач управления, уровня понимания персоналом процесса управления и тому подобное.

Наиболее существенно на выбор учетной политики предприятия влияют следующие факторы:

- Экономическое и правовое поле деятельности предприятия;

- Отрасль или вид деятельности (промышленность, строительство, торговля, транспорт и т.п.);

- Правовой и организационный статус предприятия – форма собственности и тому подобное;

- Организационная структура предприятия;

- Стратегия финансово-хозяйственного развития (цели и задачи экономической развития предприятия на долгосрочную и текущую перспективу, ожидаемые направления вложения инвестиций тактические подходы к решению перспективных задач)

- Кадровое и материально-техническое обеспечение;

- Система налогообложения (освобождение от отдельных налогов, ставки налогов, льготы по налогообложению)

- Подчиненность, степень свободы действий (возможность самостоятельного принятия решений по вопросам ценообразования, выбора партнеров);

- Система информационного обеспечения предприятия (по направлениям, необходимым для его эффективной деятельности).

Анализ этих факторов позволяет сформировать оптимальный вариант учетной политики предприятия с учетом особенностей функционирования предприятия.

Замечание 1

Положения учетной политики следует рассматривать как изменяющиеся под влиянием внешней среды, развития науки, техники и практики, а определение и формулировка которых непрерывно совершенствуются.

Методологический аспект этого процесса включает:

- определение задач и субъектов хозяйствования, на которые распространяются эти задачи;

- определение объемов и порядка обнародования отчетности и представления информации в отчетности;

- установление правил ведения бухгалтерского учета и порядка получения отчетных показателей.

Организационный аспект должен обеспечить практическую реализацию методологических проблем, определяя исполнителей, сроки, необходимые средства (финансовые, информационные и др.).

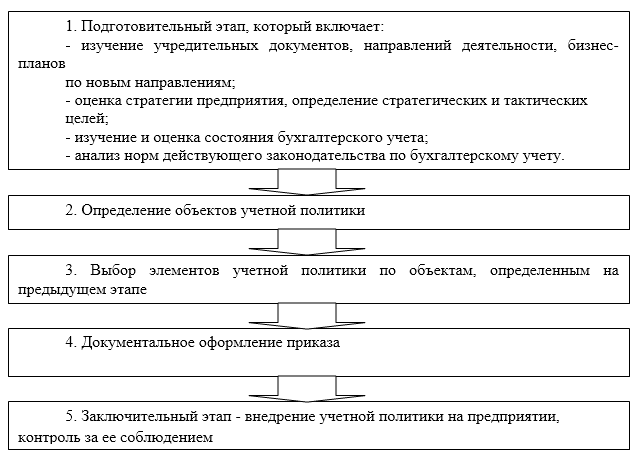

Методика и этапы формирования учетной политики

Документом, в котором фиксируются положения учетной политики, является приказ или распоряжение руководителя предприятия, которое утверждается на каждый следующий отчетный год.

Ответственным за составление приказа является владелец предприятия или уполномоченный им руководитель предприятия, который и утверждает приказ.

Предприятие устанавливает учетную политику только в отношении тех хозяйственных операций и событий, которые имеют место в их деятельности или планируются в ближайшем будущем.

Порядок составления приказа об учетной политике содержит следующие этапы (Рис.1):

Рисунок 1. Этапы составления приказа об учетной политике

При формировании учетной политики по конкретному направлению, предприятие осуществляет выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами. Положения, содержащиеся в безальтернативном варианте, отражению в учетной политике не подлежат.

При разработке политики по управленческому учету необходимо установить принципы, согласно которым будет осуществляться управленческий учет на предприятии, порядок учета в отношении всех сегментов и видов деятельности предприятия с учетом их специфики. Все это должно быть отражено в распорядительном документе об учетной политике предприятия или в виде отдельного пакета документов.

Каждый из принципов, методов и процедур можно использовать не только в финансовом, но и в управленческом учете с учетом их специфики. Например, методы амортизации основных средств будут выбраны в финансовом и управленческом учете могут быть разными: в финансовом — один из методов, предусмотренных ПБУ 6/01 «Учет основных средств», в управленческом – с учетом особенностей деятельности предприятия и потребностей внутренних пользователей.

Следующий пример: при формировании рабочего плана счетов целесообразно включить в него не только счета для ведения финансового учета, но и увязать их со счетами, которые позволят накапливать информацию для составления управленческой отчетности. На многих предприятиях (больших, средних) управленческий учет ведут в системе счетов бухгалтерского учета, используя при этом двойную запись. Также необходимо установить перечень и формы первичных документов, учетных регистров, используемых предприятием для обобщения информации; перечень лиц, имеющих право подписи документов и др.

Налоговая политика предприятия – свод правил осуществления долгосрочного и оперативного планирования налоговой деятельности. Она затрагивает вопросы выбора модели учёта, выработку стиля взаимоотношений с контрагентами. Главная цель создания документа – оптимизация налоговой нагрузки, обеспечение предсказуемости налоговых расходов и рациональное распределение финансовых потоков.

Задачи налоговой политики

Основная цель составления налоговой политики предприятия – создание условий для получения максимальных прибылей на фоне снижения налогового бремени. Продуманная стратегия и тактика помогает решать такие задачи, как:

- правильный расчет финансовых показателей деятельности предприятия;

- объективная оценка степени влияния на уровень рентабельности проектов налоговой нагрузки;

- формирование удобного платежного календаря;

- оптимизация налогов.

Обязательность формирования налоговой политики свойственна для предприятий всех форм собственности, независимо от используемого режима налогообложения.

Стоит запомнить! Для новых предприятий отводится срок в 90 дней для создания и утверждения своей налоговой политики.

Основной критерий необходимости создания стратегии поведения в налоговой сфере – наличие у компании возможности самостоятельно выбирать способ учета активов и обязательств в рамках предложенного законодательством инструментария. В эту категорию входят организации на общей и упрощенной системе налогообложения.

Обратите внимание! Малым предприятиям законодательство дает возможность пользоваться некоторыми послаблениями в ведении учета. При намерении применить их на практике, это надо прописать отдельным пунктом в бухгалтерской и налоговой политике фирмы.

Особенности оптимизации расходов в бюджет не позволяют объединять бухгалтерскую учётную политику с налоговой. Для первой характерно внесение редких корректировок в содержательную часть на основании веских причин. Для налоговой политики свойственны гибкость и быстрое реагирование на любые изменения внутренних и внешних факторов.

Налоговая стратегия обновляется полностью не чаще одного раза в году, все новшества вступают в силу после окончания отчетного периода. На протяжении года допускается внесение дополнений в составленную ранее политику. Основанием может быть:

- изменение норм законодательства;

- введение нового сбора или налога;

- появление дополнительных видов деятельности организации.

Любое дополнение оформляется приказом по предприятию за подписью руководителя.

Важная деталь! Налоговый кодекс не предполагает отправку созданной на предприятии налоговой политики в ИФНС. Представлять данный документ налоговым органам следует только при наличии официального запроса.

Принципы формирования налоговой стратегии

Для создания эффективной и работающей модели поведения в сфере налогообложения предприятию необходимо придерживаться следующих правил:

- Отсутствие противоречий между предпринимаемыми действиями и нормами законодательства. Это обеспечит минимизацию риска возникновения серьезных споров с налоговыми органами, исключит вероятность образования задолженности и штрафных санкций по налоговым платежам.

- Минимизация налоговых отчислений должна осуществляться без снижения темпов производства. То есть стремиться следует не столько к уменьшению суммы налогов, сколько к их оптимальному соотношению с результатами хозяйственной деятельности.

- Максимальное использование на практике возможных налоговых льгот.

- Внесение своевременных и оперативных корректив в налоговую политику на фоне изменения норм действующего законодательства.

- Ежегодное планирование объемов расчетов по налогам, контроль над исполнением бюджета и анализ отклонений от него.

Пошаговая инструкция создания налоговой политики предприятия

Процесс создания налоговой политики предприятия характеризуется большими трудовыми затратами, поэтому начинать сбор данных и их систематизацию надо за месяц до окончания текущего отчетного периода. Пошагово механизм действий выглядит так:

Шаг 1

Составление перечня налогов и сборов.

В него вносят налоговые платежи, которые могут оказывать влияние на финансовое положение организации. В списке должны оказаться только те налоги, плательщиками которых является предприятие.

Шаг 2

Анализ путей оптимизации налогов.

Для этого каждый вид налога из созданного списка оценивается с точки зрения возможного влияния предприятием на его размер, изучается вопрос допущения на законодательном уровне применения налоговых послаблений. При наличии шанса применить льготы по конкретному налогу следует сразу уточнять, что необходимо предпринять для реализации такого права.

На данном этапе следует провести полную проверку правильности:

- списаний износа различных категорий ценностей;

- переоценки основных средств;

- формирования запасов ТМЦ;

- создания расходов, относящихся к будущим периодам.

Шаг 3

Составление плана действий в долгосрочной и краткосрочной перспективе, проработка ключевых элементов реализации налоговой политики.

Для этого понадобятся сводные данные планируемых доходов и расходов предприятия в разрезе продаж, закупки и расходования материалов, услуг сторонних организаций, затрат на оплату труда и инвестирование.

Шаг 4

Создание наиболее подходящего для нужд предприятия варианта налоговой политики путем комбинирования самых эффективных в конкретной ситуации мер.

Запомните! Необходимо создать алгоритм действий ответственных работников, обеспечивающий непрерывное и быстрое отражение в учете всех хозяйственных операций с соблюдением хронологии событий.

Важное место на данном этапе отводится формированию принципов систематизации финансовых сведений для отражения в налоговых декларациях. Для правильной проработки всех возможных вариантов поведения в налоговой сфере надо уделить внимание:

- расчету планируемых сумм начислений по налогам в предстоящем году;

- определению предварительных размеров налоговых платежей с распределением их во времени;

- составлению прогнозных показателей баланса, выделяя возможное возникновение задолженности перед бюджетом.

Шаг 5

Закрепление системы контроля над правильностью выполнения норм учетной налоговой политики.

Для этого необходимо прописать способы доступа ответственных пользователей к полной информации об исчисления налогов и соблюдении сроков их уплаты. Отдельным пунктом следует прописать обязанности конкретных сотрудников по анализу всех отклонений от прогнозных сведений и причин их возникновения.

Базовая структура налоговой политики

Налоговым законодательством не приводится строгая структура учетной политики предприятия в сфере налогов. Каждой организации дается возможность сформировать собственный вариант, который будет учитывать пожелания руководства и индивидуальные особенности системы управленческого и бухгалтерского контроля. Главное, чтобы созданные планы действий компании не противоречили принципам налогового законодательства.

В базовом варианте налоговая политика может содержать два раздела:

- Общий блок.

- Правила формирования и оптимизации налоговой базы.

В общей части указываются сведения о:

- лицах, ответственных за ведение учета;

- принципах учета в сфере налогов;

- установленных сроках представления сводных данных для их анализа, в том числе обособленными подразделениями (при их наличии).

Во втором блоке прописываются элементы налоговой оптимизации:

- правила расчета налоговой базы в разрезе по видам налогов;

- прогнозный налоговый бюджет;

- составленный с учетом индивидуальных особенностей деятельности компании налоговый календарь;

- принципы и цели отслеживания дебиторской задолженности, выделение долгов с истекшим сроком давности;

- анализ целесообразности создания резерва по сомнительным долгам, возможности уменьшения с его помощью платежей по налогу на прибыль;

- пути обеспечения оперативности бухгалтерского учета и систематизации данных;

- описание текущей и перспективной налоговой оптимизации, реализуемых при помощи льгот;

- анализ продолжительности производственного цикла с целью его дальнейшей оптимизации для уменьшения облагаемой базы при исчислении налога на имущество;

- перечень применяемых налоговых регистров с их кратким описанием.

Предприятиям, работающим на упрощенной системе налогообложения, достаточно описать во втором блоке документа объект налогообложения (общий доход или разность между доходами и расходами), указать используемый способ оценки реализованных ценностей. При необходимости акцентируется внимание на порядке применения форм раздельного учета расходов и доходов, схема их утверждения. Это актуально для организаций, совмещающих ЕНВД и УСН.

Создание и применение на практике налоговой политики предприятия – неотъемлемый элемент хозяйственной деятельности организации. Не стоит им пренебрегать, это важно не только в целях соблюдения требований законодательства, но и для внутренней оптимизации финансовых потоков компании.

ФОРМИРОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ ДЛЯ ЦЕЛЕЙ УПРАВЛЕНЧЕСКОГО УЧЕТА

Пятница М. А.,

Титова Т.В.

Студенты очной формы обучения, направления «Экономика», профиль «Бухгалтерский учёт, анализ и аудит»

Липецкий филиал Финансового университета при Правительстве РФ

г. Липецк, Россия, pyatnitsa.m@yandex.ru

Научный руководитель: к.э.н., доц. Гудович Г.К.

Аннотация: в статье рассмотрены элементы управленческой учетной политики, которые позволяют сформировать и преобразовать первичную информацию в формат, в наибольшей степени отвечающий поставленным целям внутрифирменного управления и способствующий принятию оптимальных управленческих решений.

Ключевые слова: учетная политика, управленческий учет, элементы, сегменты бизнеса.

Учетная политика организации — это выбранная самой организацией совокупность методических способов ведения бухгалтерского учета. Учетная политика дает возможность пользователям информации:

– определить порядок и способы получения отчетных данных;

– иметь возможность проанализировать данные отчетности в динамике;

– своевременно получать данные о существенных изменениях в деятельности предприятия .

Управленческий учет как социально-экономическое явление постоянно развивается: расширяются его функции, увеличивается набор решаемых им задач, разнообразнее становятся применяемые им методы. Построение системы управленческого учета в организации заключается в формировании набора формализованных процедур, обеспечивающих менеджеров всех уровней информацией, полученной как из внутренних, так и из внешних источников, для принятия своевременных и эффективных решений в рамках своей компетенции .

Проведенные исследования в этой области свидетельствуют, что наиболее полно вопросы формирования учетной политики рассмотрены в финансовом учете. Между тем, особую значимость в обосновании эффективных управленческих решений имеют многовариантные подходы, на основе которых осуществляется выбор оптимального варианта действий. В связи с этим необходимо говорить об учетной политике для целей управления.

По-нашему, мнению, под учетной политикой для целей управленческого учёта следует понимать принятую организацией совокупность способов ведения управленческого учета, обеспечивающих возможность принятия эффективных управленческих решений.

В связи с тем, что управленческий учёт охватывает все компоненты менеджмента, представляется необходимым и целесообразным разрабатывать учётную политику для целей управленческого учета. Она должна включать в себя следующие основные составляющие: организационный, методический и технический аспекты. Рассмотрение управленческого учёта в совокупности технической, методической, организационной сторон может обеспечить реализацию предназначения современного управленческого учёта.

Учетная политика в системе управленческого учета должна стать важнейшим связующим звеном менеджмента и учета организации. Учетная политика для целей управленческого учета допускает максимальное количество альтернатив, так как применение управленческого подхода предполагает, что бухгалтер может выбирать неограниченное количество элементов .

Основные элементы учетной политики для целей управленческого учета представлены на рисунке 1.

В организации учетная политика для целей управленческого учета по сегментам бизнеса обеспечит стандартизацию сегментного учета и отчетности как целостной системы, выступит основным документом нормативного регулирования сегментного учета внутри организации, будет

Рисунок 1. Содержание учётной политики (разработка авторов)

являться механизмом управления деятельностью сегментов бизнеса через методы формирования доходов и расходов. Управленческую учетную политику по сегментам бизнеса можно определить как совокупность способов ведения сегментного учета, основанных на управленческом подходе и позволяющих формировать отчетность по сегментам бизнеса.

Элементы первичного наблюдения, стоимостного измерения, группировки и обобщения учетной информации по сегментам бизнеса должны быть отражены в трех разделах учетной политики: вводном, организационно — техническом и методическом. В управленческой учетной политике по сегментам бизнеса следует отразить следующие элементы (таблица 1).

Таблица 1

Элементы учётной политики для целей управленческого учёта

|

Элемент учётной политики |

Внутренний документ |

Цель документа |

|

ОРГАНИЗАЦИОННЫЙ РАЗДЕЛ УЧЕТНОЙ ПОЛИТИКИ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА |

||

|

Управленческая структура организации |

Положение об управленческой структуре организации |

Определение схемы организационной структуры, основных организационно-производственных и управленческих подразделений, их функции и направления деятельности. Выработка механизма обеспечения взаимодействия, координации и контроля деятельности служб и подразделений |

|

Финансовая структура организации |

Положение о финансовой структуре организации |

Разработка номенклатуры мест возникновения затрат и центров ответственности по затратам, продажам, прибыли и инвестициям |

|

Бюджетная структура |

Положение о бюджетировании |

Разработка положений, закрепляющих общие правила бюджетирования, разработка структуры генерального бюджета организации и регламентов бюджетирования |

|

Структура службы управленческого учёта |

Положение о службе управленческого учёта |

Разработка структуры аппарата управленческого учета, должностных инструкций сотрудников отдела, мероприятия по повышению квалификации, графиков выполнения учетно-аналитических работ. |

|

ТЕХНИЧЕСКИЙ РАЗДЕЛ УЧЕТНОЙ ПОЛИТИКИ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА |

||

|

План счетов и их корреспонденция |

Рабочий план счетов управленческого учёта |

Обобщение информации о процессах формирования издержек производства и обращения, стоимости готовой продукции, а также процессах её реализации. Обеспечение взаимосвязи финансового и управленческого учёта |

|

Внутренний документооборот |

План документации и документооборота |

Разработка перечня документов для учёта свершившихся и будущих фактов хозяйственной деятельности, формирование графика документооборота |

|

МЕТОДИЧЕСКИЙ РАЗДЕЛ УЧЕТНОЙ ПОЛИТИКИ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА |

||

|

Методы учёта и затрат и калькулирования себестоимости продукции |

Положение об УПУУ. Положение о нормативном хозяйстве организации. Положение о составе затрат в разрезе статей калькуляции |

Разработка классификатора по объектам учёта затрат, носителям затрат, объектам калькулирования, порядка их применения. Формирование информации о базах распределения косвенных расходов. Разработка структуру и состава статей смет и калькуляций |

|

Методы ценообразования |

Положение об УПУУ. Положение о составе затрат в разрезе статей калькуляции |

Обобщение информации о возможностях применения тех или иных методов ценообразования |

|

Бюджетирование и внутренняя отчетность |

Положение о бюджетировании. Положение о внутренней управленческой отчетности. Положение об управленческом анализе |

Определение состава и структуры бюджетов, формирование реестра управленческих отчетов, порядка их составления и графика представления. Разработка системы стоимостных и натуральных показателей для оценки, контроля, анализа, прогнозирования и планирования деятельности отдельных направлений деятельности организации и ответственных менеджеров |

Представленная группировка элементов учетной политики в системе управленческого учета подробно раскрывает аспекты, касающиеся управленческого учета затрат . Такое раскрытие организационного, технического, методического разделов в учетной политике способствует не только грамотному и эффективному ведению управленческого учета, но и направлено на анализ и прогнозирование

результатов деятельности, позволяет увидеть перспективы развития организации и ее структурных подразделений, оптимизировать налогообложение и влиять на формирование прогнозируемых показателей.

По нашему мнению, учетная политика организации для целей управленческого учёта должна использовать только те элементы и способы ведения управленческого учёта, которые действительно необходимы для принятия грамотных и эффективных управленческих. Приведенные возможные элементы/варианты не являются исчерпывающими. Организации вправе расширять их, дополняя другими подразделами.

Таким образом, правильно поставленный управленческий учет даст информацию, необходимую для расстановки приоритетов в деятельности предприятий и планирования его дальнейшей деятельности, предоставит базу для оценки перспективности открывающихся возможностей и обеспечит механизмы контроля за исполнением принятых решений. В настоящее время управленческий учет уже не ограничивается только анализом и управлением затратами. Важнейшей частью управленческого учета является планирование и бюджетирование, то есть процедуры распределения средств и ресурсов организации для достижения поставленных целей. Важная роль принадлежит грамотно сформированной учетной политике в организации учета, исходя из особенностей финансово-хозяйственной деятельности.

Составление учетной политики для целей управленческого учета важно для компании, стремящейся выйти на новый уровень рынка либо упрочить свое положение сейчас. Ведь на основе только бухгалтерских/финансовых отчетов руководство не сможет принимать те решения, которые в долгосрочной перспективе приведут фирму к росту.

способствует грамотному и эффективному ведению управленческого учета.

Список использованных источников

1. Аврова И.А. Управленческий учет. — М.: Бератор-Пресс. — 2013. – С.176

2. Николаева, О.Е. Управленческий учет: учебник — изд. 6-е. / О.Е. Николаева, Т.В. Шишкова. – М.: КомКнига, 2015. – С. 325

3. Рыбакова О.В. Бухгалтерский управленческий учет и управленческое планирование. – М.: Финансы и статистика, 2015. – С. 254-257

FORMATION OF ACCOUNTING POLICIES FOR MANAGEMENT ACCOUNTING

Pyatnitsa M. A.,

Titova T. V.

Students of internal form of training, direction «Economics» profile «Accounting, analysis and audit»

Lipetsk branch of the Financial University under the Government of the Russian Federation

Lipetsk, Russia pyatnitsa.m@yandex.ru

Research supervisor: Candidate of Economic Sciences, associate professor Gudovich G.K.

Key words: accounting policy, management accounting, elements of business segments.

References

1. Avrova I.A. Management accounting. — M.: Berator-Press. — 2013. – Page 176

2. Nikolaev, O.E. Management accounting: the textbook — prod. the 6th. / O.E. Nikolaeva, T.V. Shishkova. – M.: Komkniga, 2015. – Page 325

Взаимосвязь учетной и налоговой политики организации

Разработка системы бухгалтерского и налогового учета взаимосвязаны — невозможно поставить налоговый учет, не проведя анализ системы бухгалтерского учета и не осуществив необходимые корректировки бухгалтерского учета. Принцип единства систем бухгалтерского учета и налогообложения заключается в создании системы учета, отвечающей рыночной экономике. При формировании соответствующего интереса со стороны широкого круга пользователей отчетности государство должно исходить из приоритета бухгалтерских правил, поступаясь в разумных пределах интересами налогообложения.

Методика расчетов налоговых сумм и документальное оформление налоговых отношений в целом должны исходить из основ классического бухгалтерского учета, а не наоборот. Построение модели взаимоотношений бухгалтерского учета и налогообложения требует системности в процессе накопления и обобщения данных о налоговых обязательствах в учете, а также их отражения в отчетности. В ее основе должна быть схема отражения данных на счетах бухгалтерского учета, которая бы, с одной стороны, не нарушала целостность учета, а с другой — приводила к системному формированию информации, нужной для налогообложения. Это позволит реализовать одну из основных целей бухгалтерской отчетности — обеспечить все группы заинтересованных пользователей данными, достаточными для дальнейшей обработки и интерпретации в интересах и целях каждой из групп.

Отсутствие возможности установить взаимосвязь налоговой и бухгалтерской прибыли не позволяет инвесторам оперативно оценить влияние налоговой составляющей на финансовый результат деятельности организации в целом.

Принцип сближения форм и сути системы бухгалтерского учета и налогообложения предполагает, что дальнейшее развитие бухгалтерского учета и налогообложения, совершенствование их взаимоотношений во многом будет определяться сопоставимостью и однородностью понятий. Гармонизация терминов и определений приведет к согласованию объектов учета и налогообложения и, как следствие, к ликвидации противоречий, возникающих между бухгалтерским учетом и налогообложением. Базисом общих понятий и правового толкования соответствующих понятий может служить Гражданский кодекс РФ. Принцип правового взаимопроникновения системы бухгалтерского учета и налогообложения предусматривает, что нормы налогового законодательства должны находить отражение в правилах бухгалтерского учета и наоборот (рис. 2.1).

Рис. 2.1. Принципы организации налогового учета

Экономическая сбалансированность интересов налогоплательщика и государства основывается на том факте, что превалирование контрольной функции налогообложения над остальными функциями налоговой системы недопустимо, так как ведет к игнорированию государством интересов хозяйствующих субъектов.

Два подхода: Минфин и ФНС России. Минфин России заявляет, что составление налоговой отчетности (исчисление налога) исключительно на основе документов бухгалтерского учета может иметь целый ряд негативных последствий, как для бухгалтерского учета, так и для сбора налога на прибыль. В этой связи подготовка налоговой отчетности на основании исключительно документов бухгалтерского учета нецелесообразна. Налоговая служба выступает за более радикальные и комплексные изменения. Поэтому она добилась включения задачи по подготовке полного реестра постоянных и временных разниц в План мероприятий «Совершенствование налогового администрирования», утвержденный Распоряжением Правительства РФ от 10.02.2014 № 162-р. В стратегическом формате сближения двух учетов (облегчение условий ведения бизнеса, улучшение инвестиционного климата) больше соответствует подход, который предлагает ФНС России. Различие проявляется следующим образом. Согласно п. 3 ст. 271 НК РФ и подп. «г» п. 12 ПБУ 9/99 «Доходы организации», доходы от реализации товаров признаются на дату перехода права собственности, т.е. в момент, нормативно установленный в ГК РФ и четко фиксируемый в той или иной форме договором купли-продажи. В то же время в международных стандартах учета доход признается в момент перехода от продавца к покупателю связанных с товаром экономических выгод и рисков.

Если бухгалтерский учет должен строиться исходя из приоритета экономического содержания, которое едино для всех, перед правовой формой (п. 6 ПБУ 1/2008), то в налогообложении ситуация иная. Несмотря на общий постулат о том, что налоги должны иметь экономическое основание (п. 3 ст. 3 НК РФ), они в то же время являются средством административного регулирования. Поэтому при одном и том же экономическом содержании хозяйственных операций может иметь место их разное налогообложение:

- • в разные периоды времени. Примером может служить трехкратное изменение порядка обложения НДС неденежных расчетов (векселей), направленное на вытеснение их экономики;

- • для разных налогоплательщиков. Примером являются льготы, которые, по сути, являются предоставляемыми отдельным категориям налогоплательщиков и плательщиков сборов преимуществами, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере (п. 1 ст. 56 НК РФ).

Основные темы сближения бухгалтерского и налогового учета произошли в следующих категориях.

Суммовые и курсовые разницы. С 2015 года в главе 25 «Налог на прибыль» НК РФ ликвидировано понятие суммовых разниц, возникавших по договорам, цена которых выражена в условных единицах. Отменяется соответственно и сама указанная формулировка. В главе 21 «Налог на добавленную стоимость» НК РФ понятие «суммовые разницы» тоже больше не используется. Ряд положений главы 25 НК РФ стали соответствовать нормам бухгалтерского учета, в частности, ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Согласно новой редакции п. 2 ст. 254 НК РФ, стоимость имущества, полученного безвозмездно, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 8 ст. 250 НК РФ. То есть указывается его рыночная стоимость, с которой уплачивается налог на прибыль.

Списание затрат на спецодежду, инвентарь. Согласно Федеральному закону от 20 апреля 2014 г. № 81-ФЗ «О внесении изменений в Часть вторую НК РФ», который предоставляет возможность списывать расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты и другого имущества, не являющегося амортизируемым, не единовременно в полной сумме (подп. 3 п. 1 ст. 254 НК РФ), а в течение срока, определенного налогоплательщиком (с учетом срока использования данного имущества). Что позволяет вести налоговый учет аналогично порядку, установленному Методическими указаниями по бухгалтерскому учету, утвержденному Приказом Минфина России от 26.12.2002 № 135н «Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды».

Признание убытка от уступки права требования. Единовременное признание убытка от уступки налогоплательщиком — продавцом товара (работ, услуг) или заимодавцем права требования долга третьему лицу после наступления предусмотренного договором о реализации товаров (работ, услуг) или договором займа срока платежа — тоже шаг по сближению налогового и бухгалтерского учета. До внесения изменений такие убытки признаются двумя порциями с промежутком в 45 дней (п. 2 ст. 279 НК РФ). Это изменение можно считать положительным, поскольку оно позволяет раньше признать всю сумму убытка.

Исключение метода ЛИФО. Из Налогового кодекса РФ исключен отсутствующий в бухгалтерском учете способ списания покупных товаров методом ЛИФО (по стоимости последних по времени приобретения). В условиях инфляции этот метод позволяет уравновесить рост отпускных цен и тем самым уменьшить прибыль текущего периода, но приводит к увеличению прибыли последующих периодов, в которых будут списываться приобретенные ранее более дешевые товары.

Момент реализации недвижимости. При реализации недвижимого имущества моментом определения налоговой базы признается день передачи недвижимого имущества покупателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества, а не дата регистрации перехода права собственности.