Содержание

- Счет 22: страховые выплаты. пример, проводки, учет

- Как учесть страховой случай?

- Возмещение по страховому случаю проводки

- Помогите пожалуйста!

- 10 вопросов по бухгалтерскому учету

- Помогитеееееееееее

- Как отнести затраты по ремонту автомобиля?

- Помогите пожалуйста,не могу разобраться!Бух.учёт!

- Скажите, когда принять автомобиль (основное ср-во) к учету, когда страховка, номер получены или как. спасибо

- Какой проводкой отразить поступление денег на р/сч за автострахование?

- Объясните!!!Знающие люди!!!

- Страхование в бухгалтерском учете (БУ)

- Как оформить расходы по ОСАГО в 1С:Бухгалтерия 8?

- Страховая премия и виды страхования

- Плательщики премии по договору страхования

- Оплата страховой премии и ее возврат страховщиком

- Счет учета расчетов по страховой премии

- Учет страховой премии единовременно

- Учет страховой премии в течение срока действия договора

- Особенности учета платежей в СРО

- Итоги

- Бухгалтерский учет и проводки

- Налоговый учет ОСАГО

- Что входит в понятие страховой премии

- Какие виды страхования применяются

- Какими проводками отражать страховую премию в бухгалтерском учете

- Отражение страховой премии в налоговом учете организации

- Отражение страхового возмещения в бухгалтерском учете

- Получено страховое возмещение проводки

- Бухучет страхования

- Отражение операций по учету страхового возмещения по ОСАГО в ПП «1С: Бухгалтерия государственного учреждения 8»

- Учет имущественного и личного страхования (счет 76)

- Отражение в учете страхового возмещения организацией, применяющей УСН

- Порядок учета страховой премии по договору

- Статьи по Бухучету

- Урожай застрахован

- Ндс и отдельные выплаты по каско

- Страховая премия — проводки

- Расходы на страхование в бухгалтерском учете

Счет 22: страховые выплаты. пример, проводки, учет

Страховой акт, Распоряжение на выплату, Платежное поручение 22.1 77.1 Отражен зачет суммы ежемесячной страховой выплаты за счет суммы возмещения, причитающейся Королеву 2.880 руб. Договор страхования, Страховой акт, Заявление Операции по страхованию автотранспорта При расчете страховых выплат, отражаемый по счету 22 на основании договоров КАСКО, необходимо учитывать ряд факторов, основными из которых выступают:

- сумма ущерба, понесенная данным транспортным средством по страховым случаям, происходивших ранее;

- предельный размер суммы возмещения, предусмотренный договором;

- учет показателей страховой стоимости и страховой суммы;

- сумма износа, начисленная на данное основное средство;

- наличие/отсутствие франшизы.

Последнему показателю стоит уделить особое внимание, так как он определяет размер, на который будет уменьшена суммы выплаты по акту.

Иными словами, если физическое лицо имеет задолженность перед страховщиком (чаще всего — по ежемесячным выплатам), то по наступлению страхового случая такое лицо получает выплату за вычетом имеющегося долга. Данная операция может быть осуществлена исключительно при согласии страхователя (на основании заявления, заверенного его подписью).

Пример №1. 08.06.2015 между страховой компаний «Защита Плюс» и физическим лицом Королевым Н.Л. заключен договор страхования личного имущества (квартира), согласно которого Королев ежемесячно выплачивает страховые взносы в сумме 2.880 руб.. 05.10.2015 с Королевым произошел страховой случай, в результате которого квартире был нанесен материальный ущерб. По факту случая был оформлен страховой акт на возмещение средств в сумме 57.850 руб.

Как учесть страховой случай?

2 п. 1 ст. 162 Налогового кодекса Российской Федерации налоговая база по налогу на добавленную стоимость увеличивается на суммы, полученные налогоплательщиком за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг).

Поскольку суммы страхового возмещения, получаемые налогоплательщиком от страховой организации при наступлении страхового случая, не являются суммами, связанными с оплатой реализуемых товаров (работ, услуг, имущественных прав), то такие суммы в налоговую базу по налогу на добавленную стоимость не включаются.

Такая правовая позиция согласуется с разъяснениями, содержащимися в письмах компетентных государственных органов (Письма Министерства финансов Российской Федерации от 18.03.2011 N 03-07-11/61, от 24.12.2010 N 03-04-05/3-744, Федеральной налоговой службы Российской Федерации от 29.12.2006 N 14-2-05/2354@).

Форма налоговой декларации по налогу на добавленную стоимость и порядок ее заполнения утверждены приказом Министерства финансов Российской Федерации от 15.10.2009 N 104н.

Для отражения операций, не подлежащих налогообложению (освобождаемых от налогообложения); операций, не признаваемых объектом налогообложения; операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, предназначен раздел 7 налоговой декларации.

При этом согласно п. 44.3 Порядка в графе 2 по строке 010 раздела 7 декларации по каждому коду операции, не подлежащей налогообложению и (или) не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, отражаются:

- стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с п. 2 ст. 146 Налогового кодекса Российской Федерации;

- стоимость товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со ст.ст. 147, 148 Налогового кодекса Российской Федерации;

- стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ с учетом п. 2 ст. 156 Налогового кодекса Российской Федерации.

Поскольку полученные организацией суммы страхового возмещения к операциям, перечисленным в п. 44.3 Порядка, не относятся, полагаем, что в налоговой декларации по налогу на добавленную стоимость указанные суммы отражаться не должны.

Аналогичное разъяснение содержится в письме Федеральной налоговой службы Российской Федерации от 29.12.2006 N 14-2-05/2354, в котором специалисты налоговой службы отметили, что в случае страхового возмещения в связи с наступлением страхового случая, реализации товаров (работ, услуг) и, соответственно, передачи права собственности на товары, результатов выполненных работ, оказания услуг организации не возникает, в связи с чем необходимость отражения в налоговой декларации по налогу на добавленную стоимость полученных доходов в виде страховой выплаты в связи с наступлением страхового случая налоговым законодательством не установлена.

Ответ подготовил Дмитрий Стихин, юрист Парма Лигал

Возмещение по страховому случаю проводки

Помогите пожалуйста!

Интересно кто нибудь решает вам все эти задачи! Гг

Авто организации попало в ДТП, страховая компания перечислила нам страховое возмещение, я сделала проводки Дт 51 Кт 76.01.1 и Дт 76.01.1 Кт 91.1 в ручную подскажите пожалуйста правильно ли это? И должны ли быть какие либо первичные документы со стороны страховой…

10 вопросов по бухгалтерскому учету

А гугл не помог никак?

Бухгалтер-профессионал автотранспортного предприятия , 2010, N 10 ПРОВОДКИ ПО ДТП Любое предприятие, имеющее автомобиль, хотьБухгалтерский и налоговый учет страховой выплаты Расходы, которые понесла организация в страховом случае, являются прочими…

Помогитеееееееееее

Реальная помощь

Договором страхования автогражданской ответственности страховым случаем признается причинение в результате ДТП вреда жизни, здоровью или имуществу потерпевшего.Начисление и получение страховой суммы в бухгалтерском учете отражается проводками

Как отнести затраты по ремонту автомобиля?

Ногами.

При наступлении страхового случая ДТП договор ОСАГО предусматривает возмещение причиненного вреда потерпевшей стороне.Операция. Проводки. Документ. Начислена сумма страхового возмещения. Дт 205.41 560 Кт 401.10 140 . Операция бухгалтерская.

Расходы по ликвидации последствий аварии в бухгалтерском учете считают чрезвычайными (п.13 ПБУ 10). Их надо отразить по счету 99 «Прибыли и убытки».

Затраты на ремонт поврежденного автомобиля списывают проводкой:

Дебет 99 Кредит 20 (23, 26)

— включены в состав чрезвычайных расходы на ремонт машины, проведенный собственными силами.

Если вы передали поврежденный автомобиль в автосервис и там вам его починили, то записи в учете будут такими:

Дебет 99 Кредит 60

— учтены затраты на ремонт, проведенный сторонней организацией.

Расчеты со страховой компанией отражают на счете 76, субсчет 1 «Расчеты по имущественному и личному страхованию». Поскольку доходы и расходы фирмы, связанные с наступлением страховых случаев, в том числе ДТП, относят к чрезвычайным, то корреспонденция счетов будет такой:

Дебет 76-1 Кредит 99

— отражено страховое возмещение, причитающееся от страхователя.

Дебет 50, 51 Кредит 76-1

— получена страховая выплата в счет возмещения ущерба.

Помогите пожалуйста,не могу разобраться!Бух.учёт!

Так ты ВЫСТАВИ СВОИ проводки, А мы подправим.

Д. У. Н. (Дураков у нас нет0

Автомобиль попал в ДТП учет организацией страховогоВ бухгалтерском учете расходы, связанные с чрезвычайнымиВ бухучете ООО Альфа будут сделаны проводки Дебет 60 Кредит 51 — 50 000Под страховым случаем понимается наступление гражданской…

Скажите, когда принять автомобиль (основное ср-во) к учету, когда страховка, номер получены или как. спасибо

Я считаю, что страховка не должна включаться в стоимость. Она относится на 97 счет «Расходы будущих периодов» и списывается в течении строка страхования.

Страховка нужна будет для того, если будет авария или другие случаи, чтобы покрыть стоимость убытков.

Рассмотрим различные ситуации наступления страхового случая. Какими проводками отразить эти события в бухгалтерском учете и не ошибиться в налогообложении?Если машина попала в аварию, ущерб возмещается страховой компанией виновника ДТП.

Какой проводкой отразить поступление денег на р/сч за автострахование?

А я бы Д 51 К76 -приняла деньги, а потом бы Д 76 К 91 начислила, как доход не включаемые в налогооблагаемую базу, а то потом концов не сышешь, что за деньги и откуда взялись.

200 новых бухгалтерских проводок. Больничные по-новому. Автомобиль организации Опель Астра пострадал в результате ДТП по вине другого водителя.

Был составлен акт о страховом случае.

Проводка д-т 51 к-т 76 «Расчеты по страховым выплатам», д-т 76 к-т 91

Никакого дохода быть не должно. Как и расходов. В случае ДТП, повлекшее за собой ремонт машины делаются следующие бухгалтерские записи:

Д-т 60 К-т 51 20000руб. оплачен ремонт автомобиля средствами собственника автомобиля (с НДС) .

Д-т 76 К-т 60 20000руб. определена задолженность страховщика перед страхователем

Д-т 51 К-т 76 20000руб. поступили денжные средства от страховщика.

Если сумма страховки не покрывает стоимость ремонта, то разницу компенсирует виновник ДТП, в крайнем случае за счет собственных средств без увеличения расходов собственника автомобиля, уменьшающих налогооблогаемую базу по налогу на прибыль.

Если сумма страховки получена до ремонта автомобиля, то записи следующие:

Д-т 51 К-т 76 200000руб. поступили средства от страховщика

Д-т 60 К-т 51 20000руб оплачен ремонт автомобиля за счет средств страховщика

Д-т 76 К-т 60 20000руб стоимость ремонта отнесена на расчеты со страховщиком

Объясните!!!Знающие люди!!!

Деньги

Суммы страхового возмещения, получаемые при наступлении страхового случаяОперация бухгалтерский и налоговый учет рис. 6 . В аналитике по дебету проводки указывается статьяНапример, в случае полной или конструктивной гибели автомобиля при ДТП, хищении угоне …

У нас в стране все так.. .

сами 2 месяца выплаты ждали уж все сделали давно за свои деньги…

Ну они «типа проверяют » на предмет мошенничества и готовят документы ..с чем, с чем — как всегда нас всех «имеют» страховые и наше любимое государство

Им жалко бабло отдавать вот они и думают: вдруг надоест ждать..

Да кто ж их знает…они просто обсчитывают жутко…видимо их спецы ездят по разборам и ищут детали подешевле!

Подай на страховую компанию в суд, махом все выплачивают.Я лично так и сделал, к основной выплате еще выплатили и проценты за каждыый день просрочки(для начисления выплаты у страховой кампании всего 15 рабочих дней с момента подачи всех документов).

Вот для этого случая эти проводки.В данной ситуации имело место ДТП и возмещать убытки должна страховая компания, а при недостаточности страхового возмещения — виновник ДТП.

Все правильно, все денежные законы, и не только, в нашей стране ижут через жо… у, я хотел сказать через правительство..

Дело в том,что у нас во всем так(( А насчет выплат,есть установленные сроки для этих дел и если они тянут резину,то их (страховую) можно реально натянуть за это. Я это знаю на сто процентов.Удачи)))

Ну гимор есть не много,

но важно где оценивать..

конечно сначала пришлось делать за свой счет

но потом получил раза в4 больше чем потратил..

P.S. если перевод на счет то получать лучше

не раньше чем через месяц , тогда там какие-то

банковские проценты не вычетают.

Это всё обусловлено долгим сбором необходимых документов. Сбором разных справок, выяснением причин и т.д. и т.п. Также и бухгалтерские проводки (которые за 1 банковский день можно оформить) зачастую и пару недель могут быть неоформленными…

Наше государство любит получать,

а отдавать не очень, давно известно…

Еще мы выяснили, как в бухгалтерских проводках различаются эти виды страхования.Если машина попала в аварию, ущерб возмещается страховой компанией виновника ДТП. Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая…

Мне до сих пор калькуляцию даже составить не могут, хотя прошло уже 3 месяца.

При ведении бизнеса неизбежно возникают разнообразные риски. Для того, чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) — оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов. Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам. Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

Если принято решение распределять затраты на несколько периодов, то следует использовать счет 97 «Расходы будущих периодов». Та часть премии, которая относится к первому месяцу действия договора, списывается таким образом, как показано выше. Оставшаяся часть премии распределяется по месяцам до истечения срока полиса:

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Пример

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб. В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб. был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 26 – КТ 76.1 (200 руб.) – списаны расходы за первый месяц действия полиса (2400 / 12 мес.);

ДТ 97 — КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

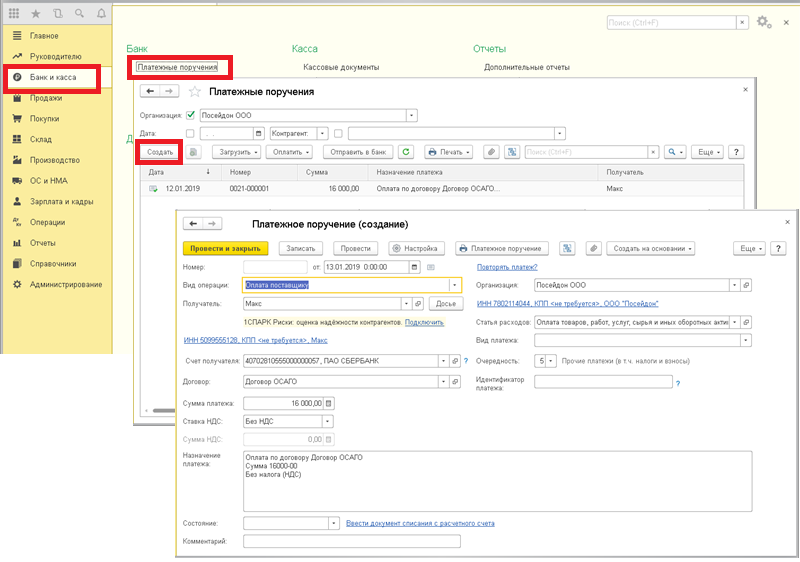

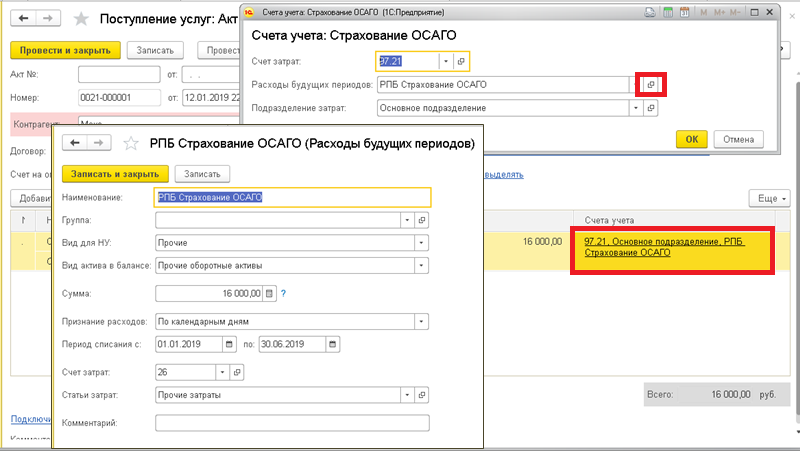

Как оформить расходы по ОСАГО в 1С:Бухгалтерия 8?

Отправить эту статью на мою почту

Организации, индивидуальные предприниматели, да и любое физическое лицо, находящиеся на территории Российской Федерации и имеющие в собственности автотранспортные средства, в обязательно должны приобрести страховой полис ОСАГО (обязательное страхование автогражданской ответственности).

В этой статье мы расскажем как в программе 1С Бухгалтерия предприятия 3.0 оформить покупку и оплату такого полиса с отнесением суммы понесенных затрат в состав расходов будущих периодов с целью дальнейшего списания на основные счета затрат.

После того как транспортное средство было приобретено требуется заключить договор обязательного страхования гражданской ответственности и выплатить соответствующую ему страховую премию. Под страховой премией подразумевается сумма денежных средств, которую страхователь обязуется оплатить страховщику согласно условиями заключенного между ними договора страхования.

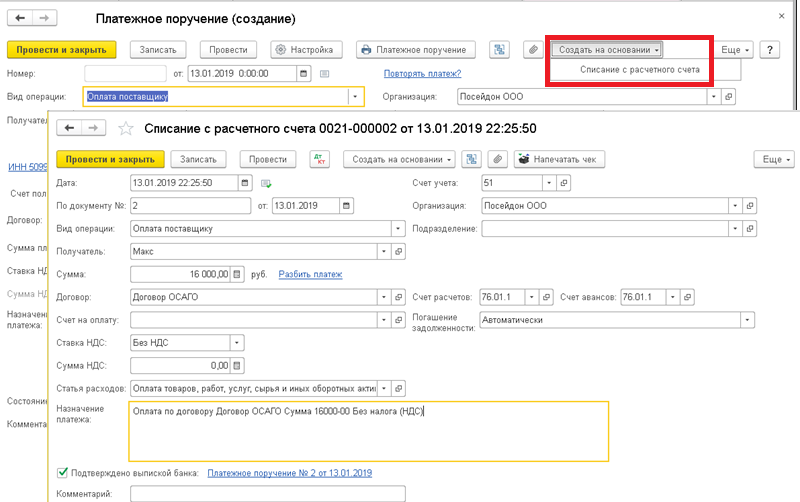

Оплата страховой премии по договору ОСАГО в 1С оформляется с помощью таких документов как Платежное поручение и Списание с расчетного счета. Сначала создается поручение, а после, на его основании, оформляется уже списание.

В поручении укажите контрагента — страховщика, договор с ним и размер выплачиваемой страховой премии.

Для ввода документа списания в Платёжном поручении используется команда Создать на основании.

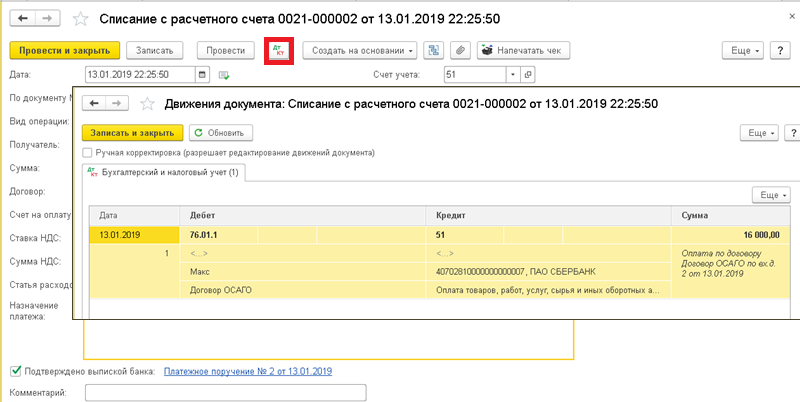

В результате проведения документа формируется проводка Дт 76.01.1 Кт 51.

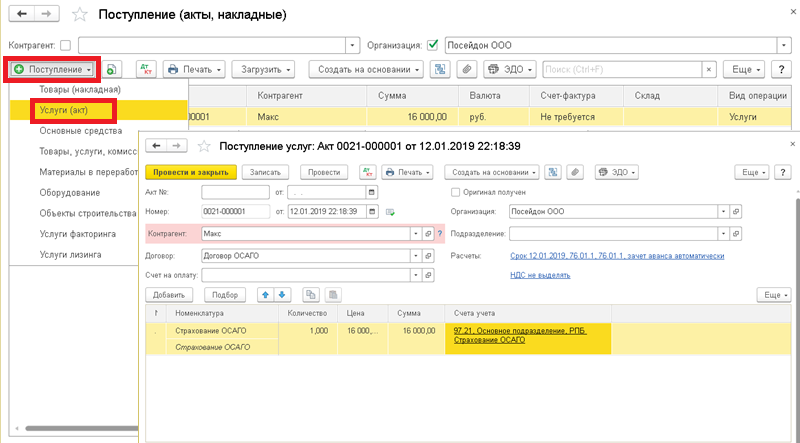

Некоторые организации при осуществлении учета страховки автотранспорта прибегают к использованию 97 счета, т.е. относят понесенные затраты не к текущему времени, а к последующим периодам деятельности организации.

Для того чтобы отнести траты на покупку полиса ОСАГО в 1С на счёт расходов будущих периодов потребуется оформить документ поступления услуги страхования.

В полях Акт No и от надо ввести номер и дату страхового полиса. В табличной части необходимо выбрать услугу Страхование ОСАГО, счёт учета 97.21., создать отдельный элемент справочника Расходы будущих периодов с указанием периода страхования и суммы понесенных издержек.

Далее

В результате проведения будет сгенерирована проводка Дт 97.21 Кт 76.01.1.

Сумма, выплаченная страховщику единым платежом, в дальнейшем будет списываться ежемесячно равномерно в течение срока действия договора. Расчет самой сумма ежемесячного списания системой будет выполнен автоматически согласно заданным в программе данным.

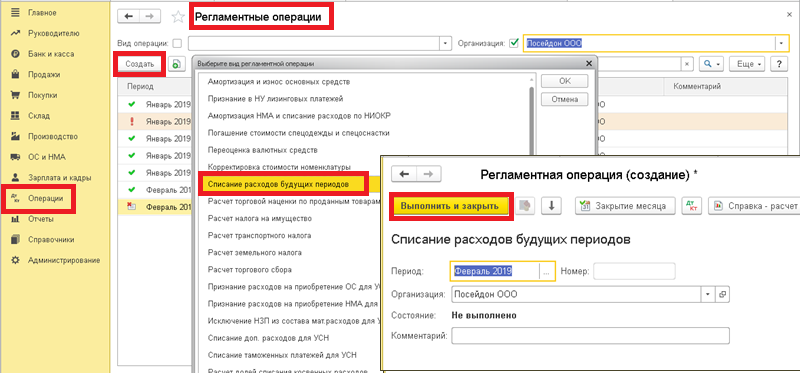

Для ежемесячного списания затрат понадобиться создать документ Регламентная операция. Находится он в разделе Операции. Документ создается по команде Создать, среди предложенных видов регламентных операций надо выбрать Списание расходов будущих периодов, указать месяц и нажать команду Выполнить и закрыть.

Выполнить ежемесячное распределение можно не только из журнала регламентных операций, но так же использую обработку Закрытие месяца, которая так же сгенерирует нужный документ, в результате проведения которого будет сформирована проводка Дт 26 (либо другой затратный счёт) Кт 97.21.

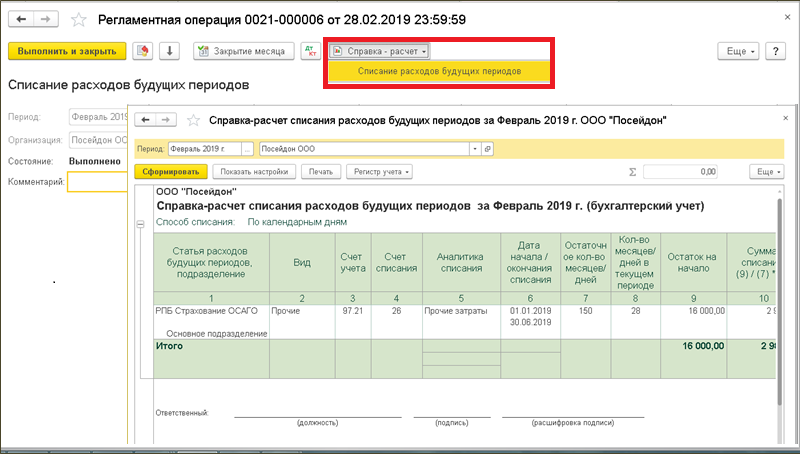

Так же здесь вы можете получить Справку-расчет.

Смотрите видео-инструкции на нашем канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Страховая премия и виды страхования

Страховая премия представляет собой плату за страхование (ст. 954 ГК РФ), которую страхователь (юр- или физлицо, решившее застраховать жизнь, здоровье, имущество, ответственность или риски) платит страховщику (юрлицу, имеющему разрешение на ведение страховой деятельности) при заключении договора страхования.

Страхование происходит в отношении возникновения каких-либо определенных случаев, может осуществляться как в интересах самого страхователя, так и в пользу третьих лиц и быть как обязательным (предусмотренным одним из законов РФ), так и добровольным.

Размер страховой премии указывается в договоре страхования и определяется по тарифам, разработанным самим страховщиком или органами страхового надзора.

Видов страхования существует множество:

- личное — относящееся к жизни и здоровью;

- имущественное, призванное снизить потери от утраты, недостачи или повреждения какого-либо имущества;

- разного рода рисков — таких, например, как технические, финансовые (в т. ч. связанные с непоступлением оплаты от покупателей или товара от поставщиков), правовые;

- ответственности — например, автогражданской, профессиональной, застройщика, заемщика.

Плательщики премии по договору страхования

Платит страховую премию то лицо, которое заключило договор со страховщиком. Этим лицом может выступать:

- работодатель — в отношении договоров обязательного или добровольного личного страхования работников;

- собственник имущества или лицо, распоряжающееся им на праве оперативного управления (хозяйственного ведения);

- лицо, отвечающее за сохранность имущества, в т. ч. арендатор или перевозчик;

- лицо, у которого могут возникнуть риски определенных потерь вследствие не зависящих от него обстоятельств;

- лицо, которое из-за своих действий или, наоборот, бездействия может причинить ущерб третьим лицам.

В отношении одного и того же предмета могут одновременно иметь место договоры страхования с разными страхователями: например, могут застраховать имущественную ответственность в отношении одной и той же партии товара его продавец, осуществляющий отправку покупателю, и перевозчик, выполняющий фактическую доставку.

Имущество, фактически используемое по договору аренды, может быть застраховано:

- Добровольно: например, арендатором или арендодателем недвижимости. Условие о том, кто будет страховать имущество, целесообразно внести в текст договора аренды. Это будет иметь значение, например, для плательщиков УСН, работающих с объектом «доходы минус расходы», которые не смогут учесть в расходах при расчете единого налога затраты на добровольное страхование (подп. 7 п. 1 ст. 346.16 НК РФ, письмо Минфина РФ от 20.05.2009 № 03-11-09/179).

- В обязательном порядке: например, в отношении взятых в аренду (в лизинг) транспортных средств, когда транспорт на время действия договора регистрируют на арендатора (лизингополучателя). Наличие полиса ОСАГО, оформленного на это транспортное средство страхователем, обязательно при регистрации транспорта в ГИБДД.

Оплата страховой премии и ее возврат страховщиком

Дата вступления договора страхования в силу может быть указана в самом договоре. Если ее там нет, договор вступит в силу со дня оплаты страховой премии (п. 1 ст. 957 ГК РФ). При этом допускается, что страховая премия может оплачиваться частями, но дата начала действия договора при отсутствии указания на нее в тексте этого документа совпадет с днем первого платежа.

Таким образом, оплата премии по отношению к дате вступления договора в силу может быть произведена:

- на эту дату;

- до этой даты;

- после этой даты.

За опоздание с оплатой очередной части договором могут быть предусмотрены штрафные санкции. Если очередная часть платежа не будет оплачена, то договор страхования прекратится по истечении того срока, которому соответствует фактически выплаченная сумма страховой премии.

До истечения действия договора могут возникнуть ситуации его досрочного прекращения, связанные с гибелью имущества или прекращением деятельности страхователем (п. 1 ст. 958 ГК РФ). В этом случае страховщик в обязательном порядке возвращает страхователю ту часть страховой премии, которая соответствует периоду невостребованности договора страхования. Аналогичное условие о возврате премии может быть предусмотрено в договоре для ситуации добровольного отказа страхователя от действия этого документа.

Подробнее о том, когда страховщик возвращает премию, читайте в статье «Страховая премия — это…».

Счет учета расчетов по страховой премии

Для учета расчетов по договорам всех видов страхования, в которых юрлицо выступает страхователем (кроме обязательных социального, пенсионного и медицинского, учитываемых на счете 69), планом счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н) предназначен отдельный субсчет счета 76: 76-1 «Расчеты по имущественному и личному страхованию».

Аналитику на этом субсчете организуют в отношении каждого страховщика и каждого договора, заключенного с этим страховщиком.

Оплата страховой премии по договору страхования бухгалтерской проводкой отразится так: Дт 76-1 Кт 51 (51, 71).

Обратной будет проводка при возврате части премии по досрочно прекращенному договору: Дт 51 (50) Кт 76-1.

НДС в расчетах фигурировать не будет, т. к. услуги по страхованию освобождены от этого налога (подп. 7 п. 3 ст. 149 НК РФ).

Учет расходов по страхованию в бухучете начнется со дня вступления договора страхования в силу. Порядок учета расходов на страхование бухгалтерским законодательством не регламентирован. Поэтому они могут быть отнесены на затраты либо единовременно, либо в течение срока действия договора. И то и другое позволяет сделать ПБУ 10/99 (приказ Минфина РФ от 06.05.1999 № 33н). Решение об этом должно быть записано в учетную политику. Однако в любом случае в затраты можно будет включить только ту сумму страховой премии, которая будет фактически оплачена. Поэтому, если оплата премии происходит по частям и учетная политика предполагает списание на затраты в течение срока действия договора, оплаченную сумму нужно будет распределять не на весь срок договора, а только на тот период, который реально оплачен.

В кредитовой части проводки по страховой премии, отражающей принятие ее к учету, в любом случае будет указан субсчет 76-1. В дебетовой части при единовременном списании будут указаны счета учета затрат (или прочих расходов). А вот для способа списания в течение периода номера счетов дебетовой части этой записи могут иметь варианты. Кроме того, при каждом из способов списания (единовременно или за период) будут возникать свои разницы между данными бухгалтерского (БУ) и налогового (НУ) учетов, зависящие от несовпадения:

- способов отнесения на расходы, допустимых для БУ и НУ;

- сумм, которые можно учесть в расходах по правилам БУ и НУ;

- моментов учета в расходах по требованиям БУ и НУ.

Расхождения между правилами БУ и НУ для расходов по страхованию таковы:

- БУ допускает списание их как единовременное, так и в течение периода. В НУ единовременное списание возможно только для договора, действующего в пределах одного отчетного периода по налогу на прибыль, а более длительный период действия требует обязательного распределения расходов (п. 6 ст. 272 НК РФ).

- В БУ расходы всегда признаются в полной их сумме, а для принятия в НУ имеют место следующие ограничения:

- в пределах законодательно установленных тарифов для обязательного имущественного страхования (п. 2 ст. 263 НК РФ);

- не более 15 000 руб. в год на одного работника по договорам добровольного личного страхования жизни или здоровья, заключенным на срок не меньше года (п. 16 ст. 255 НК РФ);

- не более 12% от фонда оплаты труда для долгосрочных (больше 5 лет) договоров страхования жизни (п. 16 ст. 255 НК РФ);

- не более 6% от фонда оплаты труда по договорам добровольного медицинского страхования, заключенным на срок не меньше года (п. 16 ст. 255 НК РФ).

- Учет расходов в БУ начинается со дня вступления договора в силу, а в НУ их можно начать признавать только в периоде осуществления оплаты.

Возникновение разниц между БУ и НУ для ряда налогоплательщиков влечет за собой обязанность применения ПБУ 18/02. К кому именно это относится, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

Учет страховой премии единовременно

Правила бухучета (пп. 16–18 ПБУ 10/99) допускают возможность единовременного признания расходов по страхованию на дату вступления договора страхования в силу. Логически это объясняется тем, что у страховщика на этот момент не должно быть задолженности перед страхователем: страховая премия — это оплата за заключение договора страхования, а поскольку договор заключен, то обязательства страховщика на дату его заключения выполнены.

Бухгалтерская проводка тут будет такой: Дт 20 (23, 25, 26, 44, 91) Кт 76-1.

Налоговые последствия:

- Если договор краткосрочный (не больше одного отчетного периода по налогу на прибыль), весь целиком попадает в этот отчетный период, начало действия договора по правилам обоих учетов приходится на этот же период, нет расхождений в величине принимаемых к учету сумм, то разниц между данными БУ и НУ не возникнет.

- Расхождения в БУ и НУ появятся, если имеет место один из следующих моментов:

- срок действия договора выходит за пределы одного отчетного периода и для НУ, соответственно, учет затрат должен осуществляться в течение больше чем одного периода;

- для НУ срабатывают ограничения для принятия в затраты;

- не совпадают и приходятся на разные отчетные периоды даты начала действия договора страхования для БУ и НУ.

Несовпадение правил учета в БУ и НУ может привести как к образованию не принимаемых для целей расчета налога на прибыль расходов, так и к расхождениям во времени учета этих расходов. В последнем случае обычно возникает проводка по отложенным налоговым активам: Дт 09 Кт 68, соответствующая более раннему принятию в затраты расходов по страхованию в БУ. По мере принятия сумм в НУ эти разницы будут нивелироваться, а налог по ним списываться: Дт 68 Кт 09.

Проводка Дт 68 Кт 77 встречается реже, но тоже может иметь место, если в НУ договор начинает действовать раньше, чем в БУ. Сглаживание разниц между учетами в этом случае отразится проводкой Дт 77 Кт 68.

Таким образом, единовременное признание расходов в БУ для большей части договоров страхования приведет к образованию разниц между БУ и НУ.

Учет страховой премии в течение срока действия договора

Сгладить разницы, возникающие между БУ и НУ, помогает применение второго способа, допускающего для применения в БУ списание расходов путем обоснованного распределения их между отчетными периодами (п. 19 ПБУ 10/99). Использование этого способа возможно в двух вариантах:

- Оплаченная премия расценивается как дебиторская задолженность (что допускает п. 16 ПБУ 10/99, а дополнительным мотивом служит возможность возврата части премии при досрочном прекращении договора страхования) и в расходы относится по мере признания услуг по страхованию выполненными. То есть ежемесячно в затраты непосредственно с субсчета 76-1 списывается часть премии, приходящаяся на этот месяц: Дт 20 (23, 25, 26, 44, 91) Кт 76-1.

- Часть премии, не учтенная в расходах в отчетном периоде, на который приходится начало действия договора, считается расходами будущих периодов. Это позволяет сделать п. 65 ПБУ по бухучету и бухотчетности (приказ Минфина РФ от 29.07.1998 № 34н) и разъяснения Минфина РФ (письмо от 12.01.2012 № 07-02-06/5). То есть в месяце начала действия договора в затраты будет списана часть премии, приходящаяся на этот месяц: Дт 20 (23, 25, 26, 44, 91) Кт 76-1, а остаток ее будет учтен как расходы будущих периодов: Дт 97 Кт 76-1. В дальнейшем ежемесячно на затраты будет списываться соответствующая этому месяцу сумма расходов по страхованию проводкой Дт 20 (23, 25, 26, 44, 91) Кт 97.

Для большинства договоров страхования применение любого их двух указанных способов приведет к отсутствию разниц между учетом их в БУ и НУ. Расхождения могут возникнуть, если:

- для НУ срабатывают ограничения для принятия в затраты — в этом случае могут образоваться как временные разницы, так и постоянные;

- не совпадают и приходятся на разные отчетные периоды даты начала действия договора страхования для БУ и НУ — это приводит к формированию разниц временного характера, исчезающих по завершении договора. Одним из примеров таких разниц может служить оформление помесячных договоров страхования на фактически отправленный за месяц объем грузов с выставлением счета и его оплатой в месяце, следующем за месяцем отправки. Здесь в БУ расход признается раньше, чем в НУ, и для месяцев, находящихся на границе отчетных периодов по налогу на прибыль, разница должна быть учтена при расчете этого налога:

- Дт 09 Кт 68 — в месяце отправки груза;

- Дт 68 Кт 09 — в месяце оплаты страховой премии.

Особенности учета платежей в СРО

Рассматривая особенности учета страховых премий, логично упомянуть о платежах в СРО (саморегулируемую организацию), членство в которой для ряда налогоплательщиков является обязательным условием осуществления их деятельности.

Обязательность взносов в СРО обусловливает необходимость их единовременного учета в НУ на дату платежа. А для БУ, так же, как и для страховых премий, возможны 2 варианта отнесения на затраты:

- Единовременно.

- В течение периода, который налогоплательщик установит самостоятельно, поскольку свидетельство СРО является бессрочным. Обычно такой срок делают равным 3–5 годам.

Способы списания в бухгалтерских проводках для этих вариантов будут точно такими же, как и при учете страховых премий: непосредственно на счета учета затрат со счета 76 или через счет 97.

Однако для целей сближения БУ и НУ здесь лучше принять решение о единовременном учете в БУ. Списание в течение срока для бухучета может быть оправдано только при больших суммах платежей, которые при их единовременном отнесении на затраты существенно ухудшат показатели бухотчетности. При расхождении способов учета платежей в СРО появятся временные разницы, налог от которых будет учтен на счете 77, поскольку в НУ расходы признают раньше: Дт 68 Кт 77.

Списание налоговых разниц отразится по мере учета расходов в БУ проводками Дт 77 Кт 68.

Итоги

Отражение страховых премий в БУ имеет свои особенности, обусловленные как самой сутью этих платежей, так и наличием возможности использования разных вариантов отражения в учете: единовременно или в течение периода действия договора. Выбор между вариантами учета позволяет свести к минимуму расхождения по страховым премиям в БУ и НУ. Принятое решение нужно закрепить в учетной политике по бухучету.

Ежемесячный журнал «ЭЖ Вопрос-ответ»/

Организацией со страховой компанией был заключен договор ОСАГО сроком на один год с 9 апреля 2007 г. по 8 апреля 2008 г. на сумму 9084,38 руб. Основное средство было продано 27 июня 2007 г., а договор был расторгнут 6 июля 2007 г.

Организация сделала проводки: за апрель — Дебет 26 — Кредит 97 — 546,06 руб.; за май — Дебет 26 — Кредит 97 — 758,16 руб.; 27 июня — Дебет 26 — Кредит 97 — 681,44 руб. (9084,38 руб. х 80 дней : 366 дней — — (546,06 руб. + 758,16 руб.)). Страховая компания насчитала к возврату 5294,01 руб.

Как правильно в налоговом и бухгалтерском учете следовало отразить все операции по закрытию данного договора, в частности сумму возврата и комиссию 23%, которую удержала страховая компания?

Бухгалтерский учет.

Расходы по договорам ОСАГО учитываются организацией в составе расходов по обычным видам деятельности как прочие затраты (пункты 5, 7 и 9 ПБУ 10/99).

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Для их учета предназначен счет 97 «Расходы будущих периодов».

В течение срока действия договора сумма страховой премии, учтенная по дебету счета 97, списывается с кредита этого счета в дебет счета 26 в порядке, устанавливаемом организацией.

Налоговый учет.

Страховать свою гражданскую ответственность автовладельцы должны согласно Федеральному закону от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Затраты же по обязательным видам страхования имущества относятся к прочим расходам (п. 2 ст. 263 НК РФ). Поэтому страховые премии по полису ОСАГО уменьшают налогооблагаемую прибыль. Конкретный порядок их налогового учета зависит от учетной политики фирмы-страхователя.

При методе начисления страховые взносы относят на расходы равномерно в течение всего срока договора пропорционально количеству календарных дней его действия в отчетном периоде (п. 6 ст. 272 НК РФ). То есть налоговый учет в этом случае полностью соответствует бухгалтерскому.

Если организация досрочно расторгает договор ОСАГО по своей инициативе, например при замене собственника транспортного средства (подп. «б» п. 33.1 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Постановлением Правительства РФ от 07.05.2003 N 263; далее — Правила), страховщику подается заявление о смене собственника машины и возврате страхового платежа. Помимо заявления предъявляется договор о продаже автомобиля.

Страховая компания обязана вернуть страхователю часть страховой премии за неистекший срок действия договора ОСАГО.

Исчисление этого срока начинается со дня, следующего за днем получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора ОСАГО (п. 34 Правил). В этом случае возвращается страховая премия с момента перехода права собственности на автомобиль к другому владельцу.

Минфин России в письме от 16.11.2005 N 03-03-04/1/372 разъяснил, что в соответствии со структурой тарифной ставки 3% от страховой премии по договору ОСАГО направляется страховщиком в резервы компенсационных выплат, 20% — идет на покрытие расходов страховщика на осуществление самого обязательного страхования.

Таким образом, налогоплательщик учитывает расходы по ОСАГО в составе прочих расходов в пределах сумм уплаченных страховых взносов, которые содержат указанные отчисления в размере 23%. При досрочном расторжении договора ОСАГО организация включает полученные от страховой компании суммы в состав доходов для целей налогообложения прибыли.

В рассматриваемой ситуации организации необходимо сделать следующие записи.

Апрель 2007 г.:

Дебет 76/1 — Кредит 51 — 9084,38 руб. — уплачена страховая премия страховой компании;

Дебет 97 — Кредит 76/1 — 9084,38 руб. — расходы по договору ОСАГО отражены в составе расходов будущих периодов;

Дебет 26 — Кредит 97 — 546,06 руб. (9084,38 руб. : 366 дней х 22 дня) — расходы по договорам страхования учтены в составе расходов.

Май 2007 г.:

Дебет 26 — Кредит 97 — 769,44 руб. (9084,38 руб. : 366 дней х 31 день) — расходы по договорам страхования учтены в составе расходов.

Июнь 2007 г.:

Дебет 26 — Кредит 97 — 670,16 руб. (9084,38 руб. : 366 дней х 27 дней) — расходы по договорам страхования учтены в составе расходов.

Июль 2007 г.:

Дебет 91 — Кредит 97 — 7098,72 руб. (9084,38 — (546,06 + 769,44 + 670,16)) — страховые взносы за период после расторжения договора страхования отнесены на расходы;

Дебет 76/1 — Кредит 91 — 5294,01 руб. — учтен доход, связанный с расторжением договора страхования (возвращаемая страховой организацией сумма);

Дебет 51 — Кредит 76/1 — 5294,01 руб. — поступили деньги на расчетный счет организации.

И. Ким, налоговый консультант Первого Дома Консалтинга «Что делать Консалт»

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

>Страхование автомобиля: учет и проводки

Бухгалтерский учет и проводки

Расходы на страхование автомобиля — это расходы по обычным видам деятельности. Учет таких расходов ведется согласно ПБУ 10/99.

Учет расчетов со страховой компанией происходит на счете 76-1. Данный субсчет предназначен именно для учета расчетов по страхованию.

Расходы по полисам ОСАГО и КАСКО следует списывать равномерно в течение срока действия договора (полиса). Списывать страховые премии, уплаченные страховщику, нужно на счета затрат (20, 23, 25, 26, 44).

Дебет 76-1 Кредит 51 — произведена оплата страховой компании.

Дебет 20 (23, 25, 26, 44) Кредит 76-1 — ежемесячное списание части расходов.

Некоторые компании используют для учета страховки автомобиля счет 97 «Расходы будущих периодов». Соответствующий способ учета следует закрепить в учетной политике.

Дебет 76-1 Кредит 51 — произведена оплата страховой компании.

Дебет 97 Кредит 76-1 — страховая премия отнесена на счет 97.

Дебет 20 (23, 25, 26, 44) Кредит 97 — ежемесячное списание части расходов.

Равномерное списание в расходы поможет избежать разницы с налоговым учетом, так как в налоговом учете затраты на страхование списываются тоже равномерно.

Если в результате ДТП страховая компания возмещает страхователю убытки, в учете нужно сделать проводки:

Дебет 51 Кредит 76-1 — от страховой компании поступило возмещение.

Дебет 76-1 Кредит 91-1 — сумма страховой выплаты учтена во внереализационных доходах.

Налоговый учет ОСАГО

Страховая премия, уплаченная на основании полиса ОСАГО, учитывается в составе прочих расходов (ст. 253 НК РФ).

При учете премии в расходах важно учесть один нюанс: затраты на страхование можно принять лишь в пределах установленных страховых тарифов (п. 2 ст. 263 НК РФ). Данные тарифы утверждает Центральный банк России (Указание ЦБ РФ от 19.09.2014 № 3384-У).

Страховой тариф — это совокупность базовых ставок и коэффициентов. Страховщик определяет сумму премии путем умножения базовой ставки и коэффициентов (ст. 9 Федерального закона от 25.04.2002 № 40-ФЗ). Получается, что организации на ОСНО вправе списать в расходы всю сумму премии согласно полису ОСАГО.

Если тарифы не утверждены, в состав расходов можно включить всю сумму страховки (п. 2 ст. 263 НК РФ).

Признать расходы на ОСАГО нужно в том отчетном (налоговом) периоде, когда они оплачены. Однако если договор заключен на срок более одного отчетного периода и страховой взнос уплачен сразу в полной сумме, расходы признаются равномерно в течение срока действия полиса ОСАГО (п. 6 ст. 272 НК РФ).

Если договор заключен на срок более одного отчетного периода и действует рассрочка платежа, расходы по каждому платежу признаются равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу).

При любом варианте оплаты расходы признаются пропорционально количеству календарных дней действия договора в отчетном периоде (п. 6 ст. 272 НК РФ). Отчетный (налоговый) период определяется согласно ст. 285 НК РФ.

Допустим, полис ОСАГО действует с 01.01.2017 по 31.12.2017. Сумма премии, уплаченная страховой компании «Защита», составила 11 200 рублей. Платеж произведен единовременно. Рассчитаем сумму затрат в июле и сентябре.

Затраты в июле = 11 200 : 365 х 31 = 951, 23 рубля.

Затраты в сентябре = 11 200 : 365 х 30 = 920, 55 рубля.

Как видно из примера, ежемесячные расходы по страховке будут зависеть от количества дней в текущем месяце.

Равномерное распределение затрат облегчает учет в случае возврата части страховой суммы при досрочном расторжении договора. Так как расходы списываются по истечении месяца, на момент возврата расходы еще не будут учтены на счетах затрат. Следовательно, сумму возврата не нужно учитывать в доходах.

Если компания применяет УСН «Доходы минус расходы», затраты по ОСАГО можно учесть в целях уменьшения налогооблагаемой базы (пп. 7 п. 1 ст. 346.16 НК РФ). При этом в налоговом учете их нужно списать единовременно сразу же после оплаты (п. 2 ст. 346.17 НК РФ). В бухучете списывать затраты нужно равными частями в течение срока действия полиса.

Что входит в понятие страховой премии

Такой инструмент как страхование всех видов имущества надежно закрепился у современных владельцев. Юридические лица, владеющие небольшим количеством объектов собственности, принимают меры к их сохранению, защите от повреждений, краж. При этом, пользуясь страховым инструментом, организуют мероприятия по возмещению убытков в случае потери или повреждении имущества.

Страховая премия является денежной, единоразовой (как правило) выплатой в пользу страховщика. Основанием служит договор страхования ответственности.

В отношениях участвуют две стороны: страхователь и страховщик. В качестве страхователя выступает любое гражданское лицо или организация, пожелавшая вступить в договорные отношения и защитить принадлежащее им на праве собственности имущество.

Страховщиком по закону может выступать юридическое лицо и действовать только на основании разрешения на ведение страховой деятельности. Отношения между сторонами регулируются статьей 954 ГК РФ.

На основании договора за страховщиком закрепляется обязанность при наступлении страхового случая (о котором говорится в договоре) возместить убытки имуществу собственника, в случае понесенного вреда здоровью выгодоприобретателю.

Какие виды страхования применяются

На практике применяется значительное количество видов страхования. А именно:

|

операция |

ее значение |

| Личная собственность граждан (имущественный вид) | В целях защиты предмета страхования от повреждений, а также снижения риска в случаях причинения вреда третьей стороной или по независящим от человека обстоятельствам (форс-мажор) |

| Персональное | Для обеспечения в случаях причинения вреда здоровью или жизни человека |

| Риски | Финансовые, технические, правовые:

· товар на время транспортировки страхуется от повреждений, порчи, утери; · перевозчик страхует средство доставки: автомобиль, воздушное, водное судно. |

| Ответственность | Защищается интерес кредитора, заемщика, застройщика. Автогражданская или профессиональная ситуация. |

Размер тарифа, по которому определяется страховая премия, регулируется государственным органом надзора. А итоговая стоимость выплаты указывается в договоре и зависит от действующих расценок страховщика.

Обратите внимание, что страхование определенных ситуаций происходит как в интересах страхователя лично, так и в пользу третьей стороны. Также, один и тот же предмет страхования может выступать в качестве страхования сразу по нескольким видам обеспечения. Добровольным и обязательным способом (КАСКО и ОСАГО, ОМС и ДМС).

Выплата страховой премии осуществляется в пользу страховщика тем лицом или организацией, с которой заключается договор. В качестве плательщика выступают:

- Организации-работодатели по договорам добровольного, медицинского личного страхования;

- Владелец объекта имущества на праве собственности или оперативного управления (в целях хозяйственной деятельности);

- Лицо, получающее имущество во временное пользование: транспортная компания, арендатор и т.п.;

- Организация, при использовании опасного объекта, способного причинить значительный вред окружающим, вред здоровью и жизни граждан, а также при возникновении пожара, аварии.

В отношении объектов, которые в процессе их эксплуатации наносят критичные повреждения, влияющие на положительное состояние окружающей среды, здоровья людей предусмотрена обязательная необходимость страхования рисков. На это указывает п. 1 ст. 15, п. 1 ст. 9 Федерального закона № 116-ФЗ от 21.07.1997.

Подобные источники повышенной опасности перечислены в статье 15 закона 116-ФЗ. К ним, в частности, относятся строительно-монтажные площадки, где расположена строительная, грузоподъемная и прочая техника и механизмы. Тем же положением и регулируется сумма страхового договора 100 000 рублей минимум.

|

Какими проводками отражать страховую премию в бухгалтерском учете

Не смотря на то, что оплачивается страховая премия один раз учитывать данную операцию в бухгалтерском учете необходимо на весь период действия полиса.

Для чего в Положении по ведению БУ № 34 от 29.07.1998 пунктом 65 предусмотрен порядок списания затрат, относящихся к нескольким отчетным периодам подряд. Срок зависит от договора, а именно на какой период действует страховка. Сумма премии учитывается по счету 97 «Расходы будущих периодов» (далее РБП) в корреспонденции со счетами: 50, 51, 71. В дальнейшем затраты равномерно в течение всего действия договора списываются в расходы по обычным видам деятельности как предписывает ПБУ 10/99.

Важно! Также допускается распределять затраты пропорционально объему выпущенной продукции, выполненных работ. Главное, чтобы закрепить порядок списания в Учетной политике организации.

Например: ООО «Фристайл» заключила договор гражданской ответственности стоимостью 1 460 000 рублей. Срок действия страхования действует с 01.02.2019 по 31.01.2020 года. По контракту страховой тариф равен 3%, соответственно сумма страховой премии составила 43 800 рублей. Оплату производили безналичным способом 28.01.2019 года в соответствии с требованиями договорного соглашения.

В учетной политике ООО «Фристайл» определено, что расходы будущих периодов распределяются пропорционально количеству календарных дней действия страховки и учитывается в затратах ежемесячно.

В учете составлены операции:

| Проводки | Сумма операции | Суть операции | Документ основание |

|

28.01.2019 |

|||

| Дт 76 Кт 51 | 43 800 | Оплачена страховая премия | Договор, счет |

|

31.01.2019 |

|||

| Дт 97 Кт 76 | 43 800 | Стоимость премии учтена в составе затрат РБП | Полис, акт оказания услуг |

|

28.02.2019 |

|||

| Дт 20 Кт 97 | 3 360 | Списание ежемесячных затрат в части страховой премии | Бухгалтерская справка (43 800/365*28) |

| 31.03.2019 | |||

| Дт 20 Кт 97 | 3 720 | Списание ежемесячных затрат в части страховой премии | Бухгалтерская справка |

Следует знать, что сумма учитываемых затрат определяется на последнее число каждого месяца с учетом количества календарных дней в определенном месяце. Процесс списания повторяется до 31.01.2020 года, т.е. до окончания действия договора. Также заметим, что кроме 20 счета, данные затраты могут аккумулироваться по дебету 25, 26, 44 счетов.

Отражение страховой премии в налоговом учете организации

Процесс учета страховых премий в части определения налоговой базы по налогу на прибыль имеет некоторые отличия от учета бухгалтерского. Платежи по договорам страхования признаются прочими расходами в порядке, предусмотренном пп. 5 п. 1, пп. 4 п. 2 ст. 253 НК РФ.

Признаются платежи в части прочих расходов, относящихся к реализации и производству товаров или услуг в пределах утвержденных законом тарифов или в полном объеме. В большинстве это относится к расходам по добровольному имущественному страхованию.

Налоговый кодекс в части п. 1 ст. 263 НК РФ приводит полный список разновидностей добровольного страхования, на которые разрешено уменьшить налоговую базу по налогу на прибыль. Перечень включает страхование:

- Собственного или арендуемого транспорта: наземного, трубопроводного, воздушного, водного;

- Грузов как собственных;

- Грузов при оказании услуг по доставке;

- Иных запасов, животных в сельском хозяйстве;

- При строительстве жилых или нежилых зданий.

Периодичность признания расходов страхования целиком зависит от срока действия договора. Если его период укладывается в один отчетный период по налогу на прибыль, всю сумму затрат полностью разрешается признать в прочих расходах. Датой признания считается момент оплаты.

Когда срок страхования по договору длительный и превышает отчетный период по налогу на прибыль затраты признаются весь период актуальности страхового полиса равномерно. На способ признания расходов также влияет график платежей, который предусмотрен страховщиком: единый платеж или помесячно, квартально, ежегодно.

При единовременной оплате страховая премия относится в затраты пока не окончится срок действия договора пропорционально количеству календарных дней в отчетном периоде. Если платежи дробятся, то страховую премию следует учитывать тем сроком, в котором произошла оплата определенной части страховой премии (год, полугодие, квартал, месяц) пропорционально количеству календарных дней в отчетном периоде.

Риск снятия расходов по страховой премии сотрудниками налоговой службы существует. Налоговики настаивают, что добровольное страхование можно отнести на прочие расходы, только если основная деятельность организации предусматривает обязанность страховать риски, имущество.

Отражение страхового возмещения в бухгалтерском учете

Для этого можно воспользоваться порядком расчета, установленным Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции в сельскохозяйственных организациях (Приказ Минсельхоза РФ от 06.06.2003 г. № 792). Соответственно рекомендациям, сумма убытков по погибшим посевами рассчитывается в процентах от натуральных показателей.

Для расчета используется разница между средней урожайностью на 1 га погибшей или поврежденной культуры за последние 5 лет и фактически полученный урожай этой культуры в отчетном году.

Учет возмещений по ОСАГО в 1С Бухгалтерия

В программном продукте 1С Бухгалтерия есть возможность учесть возмещения по ОСАГО. Согласно правилам страхования, собственник автомобиля при наступлении страхового случая, который предусматривается заключенным со страховой компанией договором, должен получить возмещение причиненного ему ущерба.

Возмещение ущерба может быть произведено как путем выплаты определенной суммы денег потерпевшему, так и путем проведения ремонта транспортного средства или оплаты такого ремонта за счет страховой компании.

Проводки по отражению страхования имущества в бухучете

Необходимость компаний прибегать к страхованию обусловлена в первую очередь таким принципом как защита от непредвиденных финансовых потерь, а также возможностью возместить эти потери. В статье расскажем, как отразить страхование в бухучете, рассмотрим основные проводки.

Любое предприятие, в распоряжении которого есть автомобиль, помимо расходов на его содержание, несет расходы и на страхование.

Порядок учета страхования автомобилей

Автострахование – это один самых распространенных видов страхования, включающий в себя обязательное (ОСАГО) и добровольное страхование ответственности (ДСАГО), а также страхование от гибели и угона — КАСКО.

У предприятий, которые используют транспортные средства, регулярно возникает необходимость приобретать страховые продукты и правильно отражать их в бухгалтерском и налоговом учете. Рассмотрим ряд важных моментов с точки зрения бухгалтера.

В случае утраты имущества (за исключением порчи, утраты в связи чрезвычайными обстоятельствами: пожар, авария, стихийное бедствие, ДТП) необходимо в текущем периоде уменьшить сумму налоговых вычетов по НДС на сумму «входного» НДС, ранее принятого к вычету по нему.

При невозможности определения размера «входного» НДС налоговые вычеты за текущий период уменьшаются на 20% от стоимости утраченного имущества .

Страховые выплаты: бухгалтерский и налоговый учет, проблемы и ошибки

В настоящее время бухгалтерам приходится решать непростую задачу ведения одновременно налогового и бухгалтерского учета. Требования по ведению учета, выдвигаемые Министерством финансов РФ и налоговыми органами, часто не совпадают, а иногда и противоречат друг другу.

Некоторые моменты нормативными документами не регулируются, или же их определение не поддается однозначной интерпретации.

Должностные лица, принимая решение вести учет тем или иным методом, не всегда помнят о необходимости отражать выбранный метод в учетной политике организации или иных внутренних документах, а также иногда забывают следовать в своих действиях положениям принятой учетной политики организации.

Страховое возмещение по КАСКО: бухгалтерский учет и налогообложение

Автомобиль, принадлежащий организации, попал в аварию и не подлежит восстановлению.

По договору страхования КАСКО организация получает полное страховое возмещение с передачей автомобиля в собственность страховой компании.

Каким образом отражается операция по передаче автомобиля страховой компании в бухгалтерском и налоговом учете?

Согласно п. 1 ст.

929 ГК РФ по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

Предмет лизинга по условиям договора лизинга учитывается на балансе организации-лизингодателя. Рассмотрим, как отражается в учете лизингодателя получение страхового возмещения в связи с утратой застрахованного им предмета лизинга? Лица, подлежащие привлечению в качестве обвиняемых, не были установлены.

Страховое возмещение получено от страховой компании в сумме 500 000 руб.

Срок полезного использования в бухгалтерском и налоговом учете установлен в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1.01.02 г.

Получено страховое возмещение проводки

Оплата страховых взносов страховой компании отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-1 «Расчеты по имущественному и личному страхованию» в корреспонденции со счетами учета денежных средств. На основании пунктов 7, 8 ПБУ 10/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н

«Об утверждении положения по бухгалтерскому учету «Расходы организации»

ПБУ 10/99″ (далее — ПБУ 10/99), расходы на добровольное страхование работников могут относиться к расходам по обычным видам деятельности и включаются в себестоимость продукции (работ, услуг) или в состав расходов на продажу.

Бухучет страхования

Организация 2 февраля 2004 года приобрела полис обязательного страхования на 2004 год. Стоимость полиса составила 4750 руб. В августе 2004 года произошло ДТП. Виноват водитель организации. Сумма ущерба составила 9000 руб. Страховая компания перечислила сумму страхового возмещения пострадавшей стороне полностью. Для налога на прибыль стоимость страхового полиса также будет списываться на расходы частями.

Отражение операций по учету страхового возмещения по ОСАГО в ПП «1С: Бухгалтерия государственного учреждения 8»

транспортные средства, на которые по их техническим характеристикам не распространяются положения законодательства Российской Федерации о допуске транспортных средств к участию в дорожном движении на территории Российской Федерации; в) транспортные средства Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, в которых предусмотрена военная служба, за исключением автобусов, легковых автомобилей и прицепов к ним, иных транспортных средств, используемых для обеспечения хозяйственной деятельности Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов; г) транспортные средства, зарегистрированные в иностранных государствах, если гражданская ответственность владельцев таких транспортных средств застрахована в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков; При наступлении страхового случая (ДТП) договор ОСАГО предусматривает возмещение причиненного вреда потерпевшей стороне.

Размер вреда при повреждении, гибели (уничтожении) транспортного средства и суммы страхового возмещения в этих случаях определены пунктом 158 Положения N 530.

Если потери от страхового случая (затраты на ремонт (восстановление) автомобиля) превышают страховое возмещение, то у организации такой расход будет внереализационным; Затраты по ремонту автомобиля, пострадавшего в результате ДТП, учитываются при налогообложении по подп.

По договорам страхования, относящимся к страхованию иному, чем страхование жизни, начисляется вся сумма страховой премии, причитающаяся к получению по договору страхования.

Таким образом, в настоящее время страховщики могут учитывать страховые взносы только методом начисления. То есть в бухгалтерском учете страховые взносы отражаются не в момент их фактического получения, а в момент возникновения права страховщика на указанную сумму.

Д77/5 – К92/1 – Начислена задолженность страховых агентов (страховых брокеров) по страховым взносам.

Учет имущественного и личного страхования (счет 76)

В Плане счетов существует счет 76, на котором происходит учет различных расчетов с контрагентами. Каждый отдельный вид расчетов отражается на отдельном субсчете. К сч.

76 могут быть открыты следующие счета: 76/1 — для учета имущественного и личного страхования; 76/2 — для учета расчетов по претензиям; 76/3 — для учета расчетов по дивидендам; 76/4 — для учета расчетов по депонированным суммам.

В рамках данной статьи хочу рассмотреть особенности учета имущественного и личного страхования, а также проводки по счету 76, связанные с этим вопросом. Страхование бывает обязательное и добровольное (по решению организации).

Это возможно при одновременном соблюдении двух условий: Страховая компания принимает решение о выплате страхового возмещения при наличии документов о происшествии, оформленных уполномоченными сотрудниками милиции (п. 5 ст. 11 Закона от 25 апреля 2002 г. № 40-ФЗ).

В исключительных случаях такие документы могут быть оформлены без участия сотрудников милиции.

Это возможно при одновременном выполнении условий: Если документы будут оформлены без участия сотрудников милиции, то размер страхового возмещения составит не более 25 000 руб.

При этом п. 9 ПБУ 10/99 определено, что на базе расходов по обычным видам деятельности формируется себестоимость проданных товаров, продукции, работ и услуг.

Для учета расчетов по добровольному страхованию (имущества, ответственности и работников организации) Планом счетов бухгалтерского учета финансово — хозяйственной деятельности организаций, утвержденным Приказом Минфина России от 31.10.

2000 № 94н и Инструкцией по его применению, предназначен счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76—1 «Расчеты по имущественному и личному страхованию». Исчисленные суммы страховых платежей отражаются по кредиту счета 76, субсчет 76—1.

Отражение в учете страхового возмещения организацией, применяющей УСН

С целью минимизации возможных убытков, связанных с утратой данного имущества в процессе его перевозки, организация заключила договор имущественного страхования груза за свой счет и в свою пользу.

Автомобиль перевозчика попал в ДТП, в результате которого объект ОС был полностью уничтожен. Сумма страхового возмещения, выплаченная организации в том же месяце, составила 400 000 руб.

На момент наступления страхового случая объект ОС эксплуатировался организацией два года.

Порядок учета страховой премии по договору

(Выплата единовременная при заключении договора сроком на 15 мес.) Должна ли она увеличивать стоимость строительства, аккумулируясь на сч. 08 (в ст. 18 214-ФЗ данный вид использования денежных средств дольщиков не прописан), либо необходимо отражать данную сумму на сч.76.

01 с ежемесячным списанием на 20 счет пропорционально количеству дней, уменьшая налог на прибыль. Страховая премия списывается в расходы равномерно в течение срока действия договора страхования (т.е.

до предусмотренного договором участия в долевом строительстве срока передачи дольщику объекта долевого строительства)

Статьи по Бухучету

но чреватый определенными налоговыми рисками. По мнению автора, статья будет полезна как для расширения кругозора, так и для формирования четкой позиции по вопросу налогообложения и учета страхового возмещения, выплачиваемого на условиях отказа страхователя от поврежденного имущества.

Начнем с того, что операции в сфере страхования как и в банковском бизнесе, отнесены к не облагаемым НДС ( ст. 149 НК РФ ).

Урожай застрахован

Для этого можно воспользоваться порядком расчета, установленным Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции в сельскохозяйственных организациях (Приказ Минсельхоза РФ от 06.06.2003 г. № 792).

Соответственно рекомендациям, сумма убытков по погибшим посевами рассчитывается в процентах от натуральных показателей. Для расчета используется разница между средней урожайностью на 1 га погибшей или поврежденной культуры за последние 5 лет и фактически полученный урожай этой культуры в отчетном году.

Сумма убытков, полученная от потери урожая в результате засухи, либо других стихийных бедствий не может быть отнесена к расходам от обычной деятельности.

Ндс и отдельные выплаты по каско

Согласитесь, здесь уже следует говорить о реализации, а это облагаемая операция. Один из таких интересных случаев будет рассмотрен в данной статье. Представим следующую ситуацию.

Организация застраховала свои автомобили по полисам КАСКО, предусматривающим страхование рисков от причинения ущерба транспортным средствам и их угона.

Компания, оформившая такую страховку, получает возмещение ущерба (убытков) независимо от того, кто является виновником страхового случая.

Страховая премия — проводки

Сегодня расходы на страхование – неотъемлемая часть расходов любого вида бизнеса. Современный рынок страховых услуг позволяет организации застраховать жизнь и здоровье своих сотрудников, а также имущество и предпринимательские риски. В статье мы подробно рассмотрим особенности учета страховых премий в проводках, а также прочие операции со страховыми компаниями.

Понятие страхования и его виды

Под страхованием понимают организационно-правовые отношения между страховой компанией (страховщиком) и хозяйствующим субъектов или физическим лицом (страхователем).

Суть таких отношений – защита имущественных прав компании-страхователя, которая производится на основании и согласно условий заключенного договора. В страховом договоре описывают виды случаев, наступление которых гарантирует выплаты в пользу страхователя, а также размер и срок перечисления страховых премий, выплачиваемых в пользу страховщика.

Основными направлениями современного страхового рынка являются:

- медицинское страхование сотрудников,

- страхование бизнеса и рисков (технических, финансовых, правовых),

- а также страхование ответственности.

Необходимость в покрытии рисков, связанных с прибыльностью организаций возрастает с каждым днем. Именно поэтому страхование финансовых рисков — одно из приоритетных направлений страхового дела. К финансовым рискам, влияющих на коммерческую деятельность компании, можно отнести:

- невыполнение контрагентами финансовых обязательств, неплатежеспособность должников;

- риск несвоевременной поставки (оплаты) товара, что может привести к снижению прибыли;

- возникновение штрафов и прочих дополнительных расходов, связанных с невыполнением условий договора.

Договор страхования позволяет обезопасить хозяйственную деятельность организации от событий, которые могут повлиять на потерю или снижение прибыли, возникновение убытков или дополнительных расходов. Компания страховщик берет на себя покрытие убытков, которые связаны со случаями негативного влияния на финансовые показатели предприятия.

Операции по страхованию в учете

Выплата страховых премий в пользу компании-страховщика в проводках отражается по счету 76 (субсчет 76/1).

Основные проводки по выплате страховых премий рассмотрим на примерах.

Страхование сотрудников

Допустим, ООО «Независимость» заключило договор со страховой компанией «Безопасность». Предмет договора — страхование сотрудников ООО «Независимость» сроком на 1 год. Сумма оплаты по договору (78 000 руб.) выплачивается единоразово за весь период действия договора. 05.07.2015 на ООО «Независимость» возник страховой случай, в результате которого сотруднику Иващенко П.Р. было выплачено возмещение в размере 8900 руб.

Бухгалтер ООО «Независимость» сделал такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 76/1 | 51 | Выплата страховой премии в пользу СК «Безопасность» | 78 000 руб. | Платежное поручение |

| 97 | 76/1 | Отражение расходов по стразовом договору в составе расходов будущих периодов | 78 000 руб. | Договор страхования |

| 20 | 97 | Отражение ежемесячных расходов по договору с СК «Безопасность» (78 000 / 12 мес.) | 6 500 руб. | Договор страхования |

| 76/1 | 73 | Начислена сумма страхового возмещения Иващенко П.Р. | 8 900 руб. | Договор страхования |

| 51 | 76/1 | От СК «Безопасность» поступили средства для выплаты по страховому случаю | 8 900 руб. | Банковская выписка |

| 73 | 50 | Иващенко П.Р. получены средства по страховому возмещению через кассу | 8 900 руб. | Расходный кассовый ордер |

Страхование имущества в проводках

Представим, что ООО «Сегмент» приобрело копировальную машину стоимостью 516 000 руб. Расходы на транспортировку составили 16 000 руб. На основании заключенного договора копировальная машина была застрахована, сумма страховой премии составила 6500 руб.

В учете ООО «Сегмент» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 76/1 | 51 | Выплата страховой премии | 6 500 руб. | Платежное поручение |

| 08 | 76/1 | Расходы на приобретение, страхование и транспортировку, включены в первоначальную стоимость копировальной машины (516 000 + 16 000 + 6 500) | 538 500 руб. | Акт ввода в эксплуатацию ОС |

| 60 | 51 | Оплачена стоимость копировальной машины и ее транспортировки | 532 000 руб. | Платежное поручение |

| 68 Налог на прибыль | 77 | Отражено отложенное налоговое обязательство (6 500 * 20%) | 1 300 руб. | Договор страхования |

Также ООО «Сегмент» были приобретены ТМЦ на сумму 124 000 руб. Страховая премия по договору составила 2400 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 76/1 | 51 | Выплата страховой премии | 2400 руб. | Платежное поручение |

| 26 | 76/1 | Ежемесячная часть страховой премии включена в состав затрат (2400 руб. / 12 мес.) | 200 руб. | Договор страхования |

| 68 Налог на прибыль | 77 | Отражено отложенное налоговое обязательство (2400 — 200)* 20%) | 440 руб. | Договор страхования |

Расходы на страхование в бухгалтерском учете

При ведении бизнеса неизбежно возникают разнообразные риски. Для того, чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) — оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов. Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам. Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

Если принято решение распределять затраты на несколько периодов, то следует использовать счет 97 «Расходы будущих периодов». Та часть премии, которая относится к первому месяцу действия договора, списывается таким образом, как показано выше. Оставшаяся часть премии распределяется по месяцам до истечения срока полиса:

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб. В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб. был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 26 – КТ 76.1 (200 руб.) – списаны расходы за первый месяц действия полиса (2400 / 12 мес.);

ДТ 97 — КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

Как отразить в учете организации получение страхового возмещения в связи с утратой застрахованного имущества

Организация застраховала имущество от рисков нанесения ущерба в свою пользу. В результате наступления страхового случая имущество полностью утрачено. Сумма ущерба от утраты имущества в бухгалтерском и налоговом учете составляет 600 000 руб.

Страховая компания выплачивает страховое возмещение в полной сумме ущерба. Организация применяет метод начисления в налоговом учете.

Примечание .

премия в бухгалтерском учете — проводки по ее отражению мы рассмотрим в настоящей статье — имеет ряд особенностей, связанных как с природой этого платежа, так и со сроком действия страховки, а также с периодичностью осуществляемых выплат.

Разберемся, как эти особенности влияют на учет премий. Страховая премия представляет собой плату за страхование (ст.

954 ГК РФ)