Содержание

- Формирование комиссии по инвентаризации

- Оформление документов

- Создание заключения комиссии и его отражение в учетной политике

- Алгоритм действий

- Протокол заседания инвентаризационной комиссии. Образец

- Итоги инвентаризации

- Когда составляется акт

- Инвентаризация основных средств (излишки и недостача)

- Порядок проведения инвентаризации основных средств

- Кто подписывает инвентаризационную опись, кто несет ответственность за проведение инвентаризации?

Формирование комиссии по инвентаризации

Формируется комиссия специальным приказом. В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Важно: все члены обязаны заверить своими подписями итоги инвентаризации.

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- сотрудники бухгалтерского отдела

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.

Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

Оформление документов

Инвентаризация – не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре. Для соблюдения регламента создан Приказ № 49. Он подробно описывает порядок оформления предметов инвентаризации.

Когда учету подлежит имущество, то алгоритм оформления документов такой:

- Следует провести проверку наличия предметов по факту: пересчет, взвешивание или обмер объектов.

- Полученные сведения вносятся в инвентаризационную опись.

- Итоги сверки фактического заключения соотносят с данными учета и заполняют (с отражением различий) соответствующий бланк сличительной ведомости.

- Результаты, выявленные процедурой, заносят в ведомость учета.

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

В суде такой протокол не редко становится важным элементом доказательной базы по ущербу. А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Так произошло в деле № 11-23913, рассматриваемом в городском суде г. Москва 14.08.2013. Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину.

Создание заключения комиссии и его отражение в учетной политике

Если проверяющая группа обнаружила по ходу учета излишки или недостачу, то она обязана создать ведомость расхождений. Такая бумага отображает показатели исключительно тех активов, по которым выявлены несовпадения с изначальными показателями учета.

Далее на основе такой ведомости создается акт результатов инвентаризации по форме № 0504835. Акт заверяется каждым участником комиссии и ее председателем. Завершающую подпись на бумаге ставит руководитель фирмы.

Акт об итогах проверки формируется на всех сотрудников с переизбытком или недоимкой, имеющих материальную ответственность.

Так, инвентаризация помогает:

- проверить на корректность сведения отчета бухгалтерии

- обнаружить ошибки, имеющиеся в отчетах

- записать неучтенные объекты под отчет

- проконтролировать сохранность материальных активов

- предотвратить или своевременно выявить нарушения, недоимки и хищения имущества

Заключение инвентаризации занимает важное положение в политике бухучета. Оно одно из аналитических средств экономики компании.

При наличии недоимки комиссия по инвентаризации организует заседание. На нем обнаруженные сведения проходят анализ и выявляются причины недостачи. У ответственного сотрудника запрашивают разъяснения по ситуации. По окончании совещания принимается решение об отображении показателей в учетной политике.

Стоимость недосчитанной собственности списывается с баланса фирмы. Убытки в рамках нормы утверждены законодательством и отражаются в «Методичке». Списание проводится только по распоряжению управляющего компанией, как «расходы на производство».

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Когда виновные не обнаружены или суд отказал о взыскании материального ущерба, недостача отражается в бухучете, как прочие расходы.

Ценность же материальных излишков, выявленных при проверке, рассчитывается по актуальным рыночным тарифами, добавляется к общему доходу предприятия в отчетном году.

Алгоритм действий

Правила реализации проверки оговорены в соответствующих Методических указаниях инвентаризации фин. обязательств и собственности.

Подготовка

Перед стартом процесса рекомендована подготовительная проверка:

- присутствие и корректное оформление бумаг по главным активам (инвентарные карточки, книги и др.)

- расположение в пользование тех. отчетами на главные фонды

- отображение находящихся в аренде объектов в документации, и ее наличие

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Также до начала процесса инвентаризации следует получить расписку об учете и расположении нахождения всех объектов. Расписку пишут материально-ответственные сотрудники.

Проверка

По наступлению отображенного в приказе дня стартует проверочная деятельность по состоянию основных активов компании.

Сформированная комиссия ведет осмотр фондов, фиксирует данные об осмотренных объектах в соответствующие описи (форма ИНВ-1) по инвентаризации:

- название

- инвентарный номер

- назначение

- показатели по эксплуатации и тех. характеристики

При учете участков земли и строительных объектов проверяется наличие бумаг о владении фирмой этими зданиями, сооружениями и землей.

Описи о результатах инвентаризации создаются в количестве двух штук: материально ответственному кадру и бухгалтеру.

При учете арендованных активов составляется еще один акт для собственника объектов.

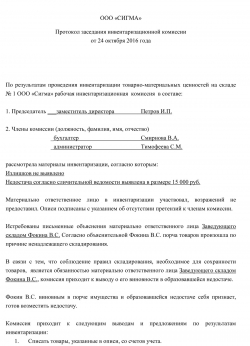

Протокол заседания инвентаризационной комиссии. Образец

Обновление: 12 декабря 2016 г.

В обязанности любой организации входит инвентаризация, а именно проверка достоверности фактических данных данным учета. Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49). По завершении инвентаризации, как правило, проходит заседание комиссии. Целесообразно результаты инвентаризации оформлять протоколом заседания инвентаризационной комиссии, образец которого приведён в данной статье.

Скачать образец протокола заседания инвентаризационной комиссии

Инвентаризация проводится специальной комиссией, назначаемой приказом руководителя, в котором должны быть указаны:

- пофамильно члены комиссии с указанием председателя;

- что именно подлежит инвентаризации;

- причины инвентаризации;

- в какие сроки должна быть проведена инвентаризация;

- когда представляются документы по результатам инвентаризации.

Очень важный момент: в инвентаризации должны фактически участвовать все члены комиссии, все должны подписать заключение по инвентаризации, отсутствие даже одного из них будет основанием для признания результатов недействительными.

Инвентаризации – это не просто пересчет имущества и проверка документов, но и оформление результатов. Приказ № 49 детально регламентирует, что и в каком порядке необходимо оформлять. Если инвентаризуется имущество, то необходимо произвести фактическую проверку, то есть пересчет или обмер, взвешивание имущества и внести данные в инвентаризационную опись. По результатам сверки фактического результата с данными учета заполняется сличительная ведомость, в которой указываются расхождения. Итоговые данные отражаются в ведомости учета результатов, выявленных инвентаризацией.

В Приказе № 49 протокол заседания инвентаризационной комиссии в числе обязательных документов не указан и упоминается только один раз – в п. 5.3 Приказа № 49 при рассмотрении вопроса об отражении недостачи при пересортице. Тем не менее в судебной практике этот документ может не просто фигурировать, но и являться одним из доказательств, причем по ущербу, с пересортицей не связанному. Так, отсутствие подписи и даты составления протокола инвентаризационной комиссии послужило одним из оснований для отказа предприятию в иске о взыскании ущерба с работника – системного администратора в связи с нарушением порядка оформления результатов инвентаризации (апелляционное определение Московского городского суда от 14.08.2013 по делу N 11-23913 ).

Итоги инвентаризации

Результаты инвентаризации подводятся после проведения инвентаризации. Если по результатам инвентаризации расхождений между фактическими данными и данными учета не обнаружено, то можно отразить это в протоколе инвентаризации. Но как обязательный документ протокол не предусмотрен.

Если же инвентаризация выявила недостачи, то на заседании инвентаризационной комиссии анализируются полученные данные, запрашиваются объяснения у материально ответственных лиц, при наличии информации устанавливаются причины недостач, принимается решение об отражении их в учете.

По результатам рассмотрения итогов инвентаризации оформляется протокол инвентаризационной комиссии. Образец не установлен, поэтому оформить его можно в произвольной форме. Также приводятся сведения об имуществе, подлежащем уценке, с указанием причин и виновных в этом лиц (при наличии). Необходимо указать все данные о проведённой инвентаризации, подписать протокол всем членам комиссии. Таким образом, прямо не установлено, что писать в заключении инвентаризационной комиссии, это зависит от результатов инвентаризации.

Итоги инвентаризации и предложения по устранению разницы в данных о фактическом наличии имущества и учете рассматривает руководитель, именно он принимает окончательное решение (п. 5.4 Приказа № 49 ).

Когда составляется акт

Если в ходе проверки комиссия выявила недостачу или излишек, ей нужно будет сформировать ведомость расхождений. Ее нужно формировать только по тем активам, по которым имеются расхождения с учетными сведениями.

Уже на основании данной ведомости формируется акт о результатах инвентаризации формы 0504835. На акте должны проставить свои подписи председатель и все члены комиссии. Также его должен заверить управляющий компании. Акт об итогах проверки должен быть оформлен по каждому работнику, несущему материальную ответственность, у которого обнаружен излишек или недостача.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

Так как акт является результатом проверки, его разработке предшествует приказ. Руководитель организации обязан издать приказ о назначении комиссии по инвентаризации. В ее состав могут входить любые работники компании, кроме мат. ответственных сотрудников.

Узнать подробнее об инвентаризационной комиссии, а также посмотреть образец приказа о её назначении можно в статье .

>Бланк акта

Скачать бланк акта о результатах инвентаризации (ф. 0504835).

Инвентаризация основных средств (излишки и недостача)

Инвентаризация основных средств – процедура, необходимая каждому предприятию. Инвентаризация – это процесс сверки фактического наличия объектов основных средств и их местонахождения с данными бухгалтерского учета. Эта важна процедура позволяет выявить несоответствия учетных и фактических данных, выявить излишки и недостатки.

Порядок проведения инвентаризации регламентируется Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Прежде, чем начать инвентаризацию, нужно подготовиться – проверить следующие моменты:

- Наличие и правильность заполнение документов по основным средствам: инвентарных карточек, инвентарных книг, описей и прочих документов;

- Наличие технической документации на основных средства;

- Наличие документов на арендованные объекты, а также на переданные в аренду.

Если какие-либо документы не найдены или испорчены, то их следует восстановить, получить или оформить.

Перед началом процедуры с материально-ответственных лиц берется расписка о том, что все объекты находятся по месту назначения и учтены.

Инвентаризация может проводиться в следующих случаях:

- Контрольная проверка;

- Смена материально-ответственного лица;

- Очередная плановая проверка и пр.

Порядок проведения инвентаризации основных средств

Данная процедура должна сопровождаться грамотным документальным оформлением.

Прежде всего, решение о проведении инвентаризации основных фондов закрепляется в приказе на инвентаризацию. Для этого существует унифицированная форма ИНВ-22. В этом приказе отмечается, какие активы подвергаются проверке, устанавливается дата проведения процедуры, а также состав инвентаризационной комиссии.

Формирование инвентаризационной комиссии – это неотъемлемая часть данного процесса. В ее состав нужно включить представителей бухгалтерии, материально-ответственных лиц, представителей руководящего состава, сторонних лиц, не являющихся работниками данного предприятия. В функции сформированной комиссии входит контроль процесса инвентаризации, оформление необходимой документации и вынесение итогового заключения.

При наступлении указанной в приказе даты начинается проверка наличия и состояния основных фондов предприятия.

Комиссия осматривает все объекты, заносит в специальные инвентаризационные описи по форме ИНВ-1 сведения о проверенных объектах:

- Наименование,

- Назначение;

- Инвентарный номер;

- Технические и эксплуатационные показатели.

При инвентаризации зданий, сооружений, земельных участков проверяется наличие документов, подтверждающих нахождение этих объектов в собственности организации.

Инвентаризационные описи составляются в двух экземплярах: для бухгалтерии и для материально-ответственного лица.

При инвентаризации арендованных основных средств описи составляются в трех экземплярах, третий вариант описи передается непосредственному владельцу объекта.

На объекты основных средств, по которым в процессе инвентаризации выявлены расхождения, составляются сличительные ведомости по форме ИНВ-18.

Сличительная ведомость также составляется в двух экземплярах: для работников бухгалтерии, которые выполнят необходимые проводки по учету излишков и списанию недостачи, и для материально-ответственного лица.

Объекты, которые пришли в негодность и не подлежат восстановлению, отражаются в отдельной описи с указанием даты начала использования, а также причины, по которой они не пригодны к эксплуатации.

Объекты, находящиеся на ремонте, также отражаются отдельно, на эти основные средства заполняется акт инвентаризации незаконченных ремонтов по форме ИНВ-10.

Объекты, числящиеся в организации, но ей не принадлежащие, например, находящиеся на ответственном хранении, заносятся в отдельные сличительные ведомости.

Все документы по инвентаризации заверяются подписями материально-ответственных лиц и членов комиссии во главе с председателем.

Итоговые результаты инвентаризации основных средств заносятся в ведомость учета результатов форма ИНВ-26.

Бухгалтерский учет инвентаризации основных средств

Результаты инвентаризации подлежат немедленному отражению в бухгалтерском учете предприятия. Выявленные излишки и недостача должны быть отражены с помощью бухгалтерских проводок в месяце, в котором была проведена инвентаризация.

Все выявленные излишки и недостача должны быть объяснены материально-ответственными лицами.

Излишки при инвентаризации (проводки):

Излишки – это неучтенные в бухучете объекты.

Выявленные в процессе проведения инвентаризации излишки приходуются на счет учета основных средств (сч.01) в корреспонденции со счетом учета прочих доходов и расходов (сч.91). Принятие излишков на учет производится через 08 счет, так же, как и в случае поступления основных средств. Проводки по принятию излишков имеют вид: Д08 К91/1 и Д01 К08. Принимаются такие основные средства по средней рыночной стоимости на текущую дату.

Списание недостачи при инвентаризации (проводки):

Выявленная недостача списывается с 01 счета в дебет счета 94 «Недостачи и потери от порчи ценностей». При списании объекта необходимо выполнить три шага:

1 – списать с 02 счета начисленную амортизацию по недостающему объекту (проводка Д02 К01/2),

2 – списать с 01 счета первоначальную стоимость недостающего объекта (проводка Д01/2 К01/1),

3 – списать с 01 счета остаточную стоимость недостающего объекта (проводка Д94 К01/2).

Для того чтобы списать объект, необходимо на 01 счете открыть субсчет 2, в его дебет перенести первоначальную стоимость недостающего объекта, а в его кредит начисленную амортизацию. После чего по кредиту сч.01/2 определится остаточная стоимость, которую и нужно списать в недостачу. Подробнее о процессе выбытия основных средств читайте в этой статье .

Далее возможны два пути развития:

1 – виновное лицо не установлено, в этом случае недостача списывается в прочие расходы проводкой Д91/2 К94. В данном случае должно быть документальное подтверждение отсутствия виновных лиц или же отказ от взыскания ущерба с виновного лица.

2 – виновное лицо установлено, в этом случае недостача списывается в дебет субсчета 2 счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73/2 К94. Далее работник либо вносит недостачу в кассу наличными деньгами (проводка Д50 К73/2) либо она удерживается из его зарплаты (проводка Д70 К73/2). Если с виновного лица взыскивается рыночная стоимость недостающего объекта, то разница между суммой недостачи и рыночной стоимостью относится на счет 98 «Доходы будущих периодов».

Проводки при инвентаризации основных средств:

Инвентаризационные описи и акты инвентаризации составляются не менее чем в двух экземплярах.

Инвентаризационные описи составляются на все инвентаризируемое имущество хозяйствующего субъекта.

Акты инвентаризации составляются при инвентаризации:

— товаров отгруженных;

— материалов и товаров, находящихся в пути;

— наличных денежных средств;

— расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

— незаконченных ремонтов основных средств;

— расходов будущих периодов.

Сличительные ведомости составляются при обнаружении отклонений данных инвентаризации имущества от данных бухгалтерского учета.

Суммы излишков и недостач в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

На имущество, которое находится у организации на ответственном хранении или в аренде, составляются отдельные сличительные ведомости.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией.

При заполнении инвентаризационных описей, актов и сличительных ведомостей следует обратить внимание на следующее:

1) описи, акты, сличительные ведомости могут заполняться как вручную (чернилами или шариковой ручкой), так и с использованием средств вычислительной и другой организационной техники;

2) не допускаются помарки и подчистки в инвентаризационных описях, актах, сличительных ведомостях. Такие описи, акты, сличительные ведомости придется переписать заново;

3) наименования инвентаризируемых ценностей и объектов и их количество указывают по номенклатуре и в единицах измерения, принятых в учете;

4) на каждой странице описи указывают прописью число порядковых номеров материальных ценностей, записанных на данной странице;

5) на каждой странице описи указывают общий итог количества в натуральных показателях, записанных на данной странице, независимо от того, в каких единицах измерения эти ценности показаны;

6) исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей. Над зачеркнутыми записями делают правильную запись. Исправления должны быть оговорены и подписаны всеми членами комиссии и материально ответственными лицами;

7) нельзя оставлять в описях незаполненные и пропущенные строки. Незаполненные строки на последней странице прочеркиваются;

8) описи подписывают все члены комиссии и материально ответственные лица;

9) в конце описи материально ответственные лица дают расписку в том, что:

— инвентаризация произведена в их присутствии;

— у материально ответственного лица нет претензий к членам комиссии;

— материально ответственное лицо принимает на ответственное хранение имущество, перечисленное в описи;

10) при смене материально ответственных лиц:

— лицо, принявшее имущество, расписывается в описи в получении этого имущества;

— лицо, сдавшее имущество, расписывается в описи в сдаче имущества;

11) если после проведения инвентаризации материально ответственное лицо обнаруживает ошибку в описях, то оно должно немедленно до открытия кассы (склада, кладовой, секции и т.п.) заявить об этом председателю комиссии. В таких случаях производится проверка указанных фактов и делаются исправления в описях.

Кто подписывает инвентаризационную опись, кто несет ответственность за проведение инвентаризации?

Отвечает Ирина Лабутина, эксперт в области юридического права.

Вы проводите обязательную инвентаризацию при ликвидации. По факту проведения составляется инвентаризационная ведомость, которую подписывают все члены инвентаризационной комиссии. Ответственность за проведение инвентаризации несет само учреждение, а также ответственные сотрудники. В том числе, должностные лица.

По общему правилу, запрещается требовать от работника выполнения работы, не обусловленной трудовым договором (ст. 60 ТК РФ).

Поэтому поручение сотруднику дополнительной работы (выполнение обязанностей члена или председателя инвентаризационной комиссии) должно оформляться с согласия сотрудника посредством заключения дополнительного соглашения к трудовому договору (ст. 72 ТК РФ).

Если сотрудник отказывается, то обязать его выполнять дополнительную работу работодатель не вправе.

Тем более никто не вправе «заставить» сотрудника подписать те документы, которые не соответствуют действительности.

В данной ситуации, если действиями сотрудника будет причинен материальный вред организации, то его можно привлечь к ответственности. Поэтому во избежание негативных последствий имеет смысл сменить председателя комиссия и провести процедуру заново.

Обоснование

Из рекомендации

Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как провести инвентаризацию

Когда обязательно проводить инвентаризацию

Полный перечень случаев, когда организация обязана проводить инвентаризацию, есть в пункте 27 Положения по ведению бухгалтерского учета и отчетности. Среди них:1

передача имущества в аренду, его выкуп и продажа;

составление годовой бухгалтерской отчетности (при этом инвентаризацию основных средств можно проводить не ежегодно, а раз в три года, библиотечных фондов – раз в пять лет);

смена материально ответственных сотрудников (например, кассира или кладовщика);

выявленные хищения, злоупотребления или порчи имущества;

стихийные бедствия, пожар или другие чрезвычайные ситуации, вызванные экстремальными условиями;

реорганизация или ликвидация организации;

другие случаи, предусмотренные законодательством и другими нормативно-правовыми документами (например, в случае продажи предприятия как имущественного комплекса на основании ст. 561 ГК).

Это подтверждает Минфин в письме от 25.12.2015 № 07-01-12/76134.

По действующим правилам проводить инвентаризацию должна специальная комиссия. Ее состав утверждает руководитель организации приказом. В комиссию могут входить административно-управленческий персонал, а также специалисты других служб и отделов организации. Но вот материально ответственные сотрудники членами такой комиссии быть не могут. Такие правила прописаны в пунктах 2.2 и 2.3 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49.

Когда объем работ большой, для инвентаризации можно создать еще и рабочую комиссию. Проверить требуется немного? Тогда сделать это может ревизионная комиссия, если такая уже есть в организации. То есть создавать еще и инвентаризационную комиссию в этом случае не надо. Это следует из пункта 2.2Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49.

Ситуация: нужно ли создавать инвентаризационную комиссию, если в штате организации числится один директор

Нет, не нужно.

Создание комиссии предполагает, что в ее составе будет не менее двух человек – председатель и другие члены (п. 2.3 и 2.4 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49). Если же в штате организации числится только один директор, то создать инвентаризационную комиссию попросту не удастся.

Такой порядок следует из пункта 2.6 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49.

В приказе о проведении инвентаризации создание инвентаризационной комиссии прописывать не нужно.

Участие материально ответственных сотрудников

Кто обязан участвовать в проведении инвентаризации

Материально ответственные сотрудники обязаны присутствовать при инвентаризации и других подобных ревизиях, во время которых проверяют сохранность и состояние вверенного им имущества. В этом давно убеждены представители Минфина (письмо от 15.07.2008 № 07-05-12/16). Обязанность материально ответственного лица присутствовать при инвентаризации предусмотрена также условиями договора о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда от 31.12.2002 № 85).1

Главбух советует: если в организации подписан договор о коллективной материальной ответственности, то в нем стоит прямо зафиксировать условие о том, что сотрудники обязаны присутствовать при инвентаризации вверенного им имущества.

Такую рекомендацию дали представители Минфина в письме от 15.07.2008 № 07-05-12/16. В типовой форме такое участие в инвентаризации отнесено к правам коллектива (приложение 4 к постановлению Минтруда от 31.12.2002 № 85). Однако специалисты из Минфина советуют записать это в обязанности, изменив положения договора. Ведь правила именно обязывают сотрудников присутствовать при инвентаризации имущества, за которое они ответственны. Об этом прямо сказано в пункте 2.8 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49.

Кто подписывает инвентаризационную опись

Заполненную опись должны подписать все члены инвентаризационной комиссии. А материально ответственный сотрудник расписывается в том, что комиссия проверила имущество в его присутствии и передала его ему на ответственное хранение и что к членам комиссии нет никаких претензий.

Такой порядок предусмотрен в пункте 2.10 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49.