Содержание

- Новые правила выдачи денег под отчет

- Правила выдачи подотчетных сумм в 2020 году

- Оформление заявления

- Образец приказа на выдачу денежных средств

- Что делать с должниками?

- Обновленные правила отчета по расходам

- Последние изменения в заявлении на подотчет

- Как выглядит заявление подотчетного лица о выдаче денег

- Образец заявления на получение денег в подотчет

- Итоги

- Изменяем положение о ведении кассовых операций

- Кто является подотчетным лицом?

- Сколько может быть в организации подотчетников?

- Образец списка для работы с подотчетными лицами

Заявление на выдачу денежных средств в подотчет — документ, на основании которого бухгалтер вправе выдать работнику деньги из кассы. Но чтобы он имел юридическую силу, его предварительно согласовывают и заверяют у руководителя организации.

Новые правила выдачи денег под отчет

В августе 2017 года Центробанк обновил правила выдачи денежных средств из кассы. А с 1 июля 2020 года выдача денег под отчет сотрудникам организации осуществляется с учетом еще нескольких изменений. В чем суть этих нововведений, и как теперь работать с подотчетниками?

Правила выдачи подотчетных сумм в 2020 году

Указание ЦБ РФ от 11.03.2014 № 3210-У регулирует порядок ведения кассовых операций. Суть нововведений 2017 года заключается в следующем:

- Расширились основания выдачи денежных сумм (п. 6.3 Указаний): теперь это не только заявление работника, но и распорядительный документ организации (обычно это приказ).

- Расходные и приходные ордера разрешено оформлять в электронном виде, и в этом случае получатель денег расписывается в расходнике с помощью своей электронной цифровой подписи (при наличии), а приходный ордер получает на свою электронную почту (п. 5.1, 6.2 Указаний).

- Отменен запрет на получение денег из кассы работникам, не отчитавшимся по предыдущим авансам.

Изменения направлены на стимулирование электронного документооборота в компаниях и упрощение правил работы с подотчетными суммами. Возможно, электронные приходники и расходники актуальны для небольшого количества компаний, но выбор между приказом и заявлением и возможность выдавать деньги работникам-должникам доступны любой организации.

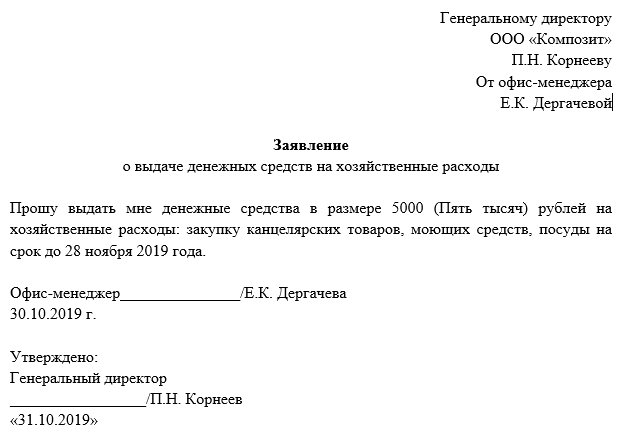

Оформление заявления

Как и раньше, документ оформляется в произвольной форме, но обязательно содержит информацию о необходимой сумме и сроке, на который выдаются деньги. Заявление на выдачу денежных средств в подотчет включает данные самого работника и его подпись. А чтобы бумагу приняли в бухгалтерии, ее обязательно согласовывают с руководителем.

Поскольку унифицированной формы нет, предлагаем образец заявления на выдачу денег в подотчет, который легко адаптировать под разные ситуации.

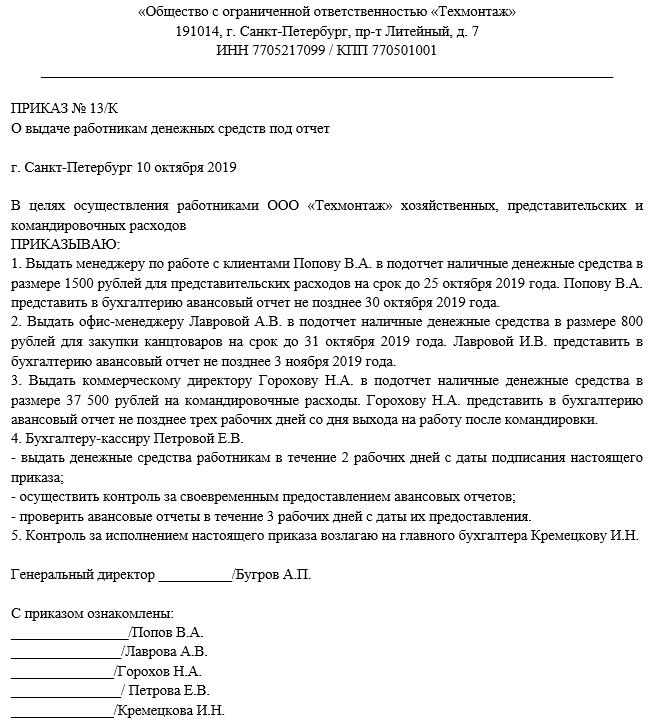

Образец приказа на выдачу денежных средств

Альтернативой заявления на подотчет в 2020 выступает распорядительный документ организации. В последней редакции Указания ЦБ РФ от 11.03.2014 № 3210-У не говорится, что это приказ, но организации чаще всего используют именно этот вид распорядительных документов.

Об обязательном содержании такого документа Центробанк ничего не говорит, но логично, чтобы в нем содержалась та же информация, что и в заявлении:

- о подотчетном лице;

- о сумме и сроке предоставления аванса;

- дата и подпись подотчетника;

- подпись руководителя.

Предлагаем следующий вариант приказа на выдачу подотчетных сумм работникам в 2020 году

Что удобнее — приказ или заявление? Это зависит от вашей компании. Если средства выдаются эпизодически, проще оформлять выдачу заявлением работника. Если суммы в подотчет выдаются постоянно и большому количеству работников, удобнее издавать приказы сразу на нескольких работников, а не требовать от каждого письменных обращений и многочисленных согласований с руководством.

Что делать с должниками?

Казалось бы, отмена запрета на получение аванса не отчитавшимся работникам упрощает жизнь компаниям. Когда нужно выдать в небольшие промежутки времени (например, на следующий день) несколько сумм в подотчет одному и тому же сотруднику, который объективно не успел потратить деньги и отчитаться по ним, это послабление от Центробанка окажется весьма кстати.

Но суммы подотчетных средств, выдача и отчет по которым осуществлялись излишне свободно, вызывают ненужный интерес со стороны налоговиков. Поэтому для поддержания финансовой дисциплины рекомендуем установить перечень лиц и лимиты задолженности, при которых разрешено получить новый аванс.

Обновленные правила отчета по расходам

Из Указания ЦБ РФ от 11.03.2014 № 3210-У следует, что работники обязаны отчитываться по израсходованным суммам в течение трех дней со дня истечения срока, на который выданы деньги. К заполненному авансовому отчету обязательно прикладываются чеки, подтверждающие расходы. С 01.07.2019 требования к их реквизитам обновились, и бухгалтеры обязаны учитывать эти поправки, чтобы на законном основании учитывать затраты при налогообложении прибыли.

На что надо обратить внимание:

- бланк строгой отчетности (БСО) на бумаге практически никто не выдает, а ИП и организации, оказывающие услуги по ремонту, мойке транспорта, перевозке обязаны выдавать клиентам чеки либо электронные бланки строгой отчетности;

- в чеках для юрлица или индивидуального предпринимателя обязательно уточняют наименование и ИНН покупателя, сумму акциза, страну-производителя товара, номер таможенной декларации;

- в чеках присутствует разбивка по приобретенным товарам и услугам. Такое правило формирования чеков действует в отношении почти всех продавцов, за исключением ИП на патенте или УСН. Но в таком случае работник подробно расписывает, на что потратил подотчетные деньги;

- расходы, чеки по которым прислали в электронном формате, работник вправе распечатать. Исключение – электронный посадочный талон при авиаперелетах. Его следует распечатать и проставить на нем отметку о досмотре, чтобы бухгалтер принял бумагу, как подтверждение расхода (см. Письмо ФНС России от 11.04.2019 N СД-3-3/3409@).

Скачать бесплатно бланк заявления на выдачу денег в подотчет

Скачать образец заявления на выдачу подотчетных сумм на покупку хозяйственных товаров

Скачать образец заявления на подотчет в связи с командировкой

Скачать образец заявления на авансовый отчет

Скачать образец приказа

Осуществление расчетов с подотчетными лицами зачастую приводит к возникновению доходов, которые впоследствии подлежат обложению подоходным налогом. А это и превышение сумм командировочных сверх утвержденных норм, и несвоевременное возвращение денежных средств, выданных подотчет. Чтобы не допустить таких ситуаций, ознакомьтесь с данной публикацией.

Компенсации при служебных командировках

Служебной командировкой признают поездку работника по распоряжению нанимателя на определенный срок в другую местность для выполнения служебного задания вне места его постоянной работы (ст. 91 Трудового кодекса РБ (далее – ТК)). При этом не считаются служебными командировками служебные поездки работников, постоянная работа которых протекает в пути или носит разъездной либо подвижной характер, а также в пределах населенного пункта, где располагается наниматель.

За работниками, направленными в служебную командировку, сохраняют место работы (должность) и заработную плату в течение всего срока служебной командировки, но не ниже среднего заработка (ст. 95 ТК).

При служебных командировках наниматель обязан выдать аванс и возместить работнику следующие расходы:

1) по проезду к месту служебной командировки и обратно;

2) по найму жилого помещения;

3) за проживание вне места постоянного жительства (суточные);

4) иные произведенные работником с разрешения или ведома нанимателя расходы.

Освобождают от обложения подоходным налогом все виды предусмотренных законодательными актами, постановлениями Совета Министров компенсаций (за исключением компенсации за неиспользованный трудовой отпуск, компенсации за износ транспортных средств, оборудования, инструментов и приспособлений, принадлежащих работнику), в т.ч. связанных с исполнением плательщиком трудовых обязанностей, включая переезд на работу в другую местность и возмещение командировочных расходов (подп. 1.3 п. 1 ст. 163 Налогового кодекса РБ (далее – НК)).

При оплате нанимателем плательщику расходов на командировки как на территории Республике Беларусь, так и за ее пределы освобождаются от подоходного налога с физических лиц:

– суточные, выплачиваемые в пределах установленных норм;

– фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно;

– сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа;

– расходы по найму жилого помещения, оплате услуг связи;

– расходы, связанные с выдачей и (или) регистрацией документов для выезда из Республики Беларусь и (или) въезда в Республику Беларусь, получением виз, а также с обменом наличной валюты или чека на наличную иностранную валюту или с получением наличной иностранной валюты с использованием банковской пластиковой карточки.

Ситуация 1

Согласно приказу руководителя работник организации отправлен в служебную командировку в г. Гомель сроком на 3 дня: с 7 по 9 августа 2012 г. Командированному работнику 6 августа 2012 г. был выдан аванс в сумме 550 000 руб., в т.ч. на оплату стоимости проезда к месту служебной командировки и обратно – 58 000 руб., на расходы по найму жилого помещения – 360 000 руб., на возмещение суточных – 132 000 руб.

При возвращении из командировки документы, подтверждающие расходы по найму жилого помещения, представлены не были. Сумма перерасхода по представленному авансовому отчету работником не сдана в кассу организации и не была удержана из его заработной платы.

Справочно: размер возмещения расходов по найму жилого помещения без представления подтверждающих документов при служебных командировках, осуществляемых в пределах Республики Беларусь, установлен п. 1 постановления Минфина РБ от 21.10.2011 № 107 «Об установлении размеров возмещения расходов при служебных командировках» (далее – постановление № 107) и составляет 13 000 руб. в сутки (кроме случаев, когда жилое помещение предоставляют за счет принимающей стороны, либо когда эти расходы оплачивает направляющая сторона путем безналичного перечисления) (часть четвертая подп. 6.2 п. 6 Инструкции о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь, утвержденной постановлением Минфина РБ от 12.04.2000 № 35 (далее – Инструкция № 35)).

Работнику излишне выплачена сумма возмещения расходов по найму жилого помещения в размере 334 000 бел. руб. (360 000 – (13 000 × 2)).

Поскольку выданная работнику сумма командировочных превысила утвержденные постановлением № 107 нормы, она включается в его доход и подлежит обложению подоходным налогом в октябре 2012 г.

Ситуация 2

По приказу руководителя работник предприятия был отправлен в служебную командировку за границу в г. Львов (Украина) на 3 дня: с 19 по 21 сентября 2012 г. При возвращении им были предъявлены счета гостиницы из расчета 115 долл. США за сутки проживания.

Установленная с 29 декабря 2011 г. предельная норма возмещения расходов по найму жилого помещения по г. Львову составляет 110 долл. США (постановление Минфина РБ от 30.01.2001 № 7 «Об установлении норм оплаты командировочных расходов при служебных командировках за границу»).

От обложения подоходным налогом освобождают фактически произведенные и документально подтвержденные расходы по найму жилого помещения (подп. 1.3 п. 1ст. 163 НК).

Таким образом, в данном случае превышение норм оплаты по найму жилого помещения в размере 5 долл. США в сутки не будет являться доходом работника, подлежащим обложению подоходным налогом.

Несвоевременный возврат подотчетных сумм

Лица, получившие наличные деньги, в т.ч. с использованием корпоративных карточек, под отчет на предстоящие расходы, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, представить в бухгалтерскую службу отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги, за исключением случаев, установленных в п. 1 части второй ст. 107 ТК.

Лица, получившие денежные средства с использованием корпоративных карточек под отчет на предстоящие расходы, обязаны не позднее 15 рабочих дней с даты проведения оплаты в безналичной форме, исключая день оплаты, либо при проведении оплаты частично в безналичной форме, частично в наличной форме, исключая день оплаты, представить в бухгалтерскую службу отчет об израсходованных суммах (п. 32 Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Нацбанка РБ от 29.03.2011 № 107).

В случае невозвращения неиспользованных сумм выданных авансов задолженность работника можно погасить путем удержания из его заработной платы.

Удержания из заработной платы работников для погашения их задолженности нанимателю производят по распоряжению нанимателя:

– возврата сумм, излишне выплаченных вследствие счетных ошибок;

– погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или перевод в другую местность, на хозяйственные нужды, если работник не оспаривает основания и размер удержания (п. 1 части второй ст. 107 ТК).

В этих случаях наниматель вправе сделать распоряжение об удержании не позднее 1 месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности.

Иными словами, для того чтобы бухгалтер имел право произвести указанные удержания, наниматель должен сделать распоряжение об удержании в течение вышеуказанного срока. Ознакомившись с содержанием распоряжения об удержании своевременно не возвращенных сумм, работник тем самым соглашается с основанием и размером удержаний из своей заработной платы. Если этот срок будет пропущен или работник оспаривает основания или размер удержания, дальнейшее взыскание сумм производится в судебном порядке.

Если же в установленные законодательством сроки подотчетным лицом не представлены документы и отчеты о расходовании сумм, полученных под отчет, не сданы неизрасходованные остатки таких сумм и в пределах 30-дневного периода со дня истечения этого срока предприятием (налоговым агентом) не принято распоряжение об удержании задолженности по ним, такие суммы включаются в доходы месяца, следующего за месяцем истечения указанных сроков.

Таким образом, возникает доход, подлежащий обложению подоходным налогом.

Ситуация 3

Согласно приказу руководителя работник частного предприятия отправлен в служебную командировку в г. Витебск сроком на 2 дня: с 23 по 24 августа 2012 г.

Командированному работнику 22 августа 2012 г. был выдан аванс на оплату стоимости проезда к месту служебной командировки и обратно, расходов по найму жилого помещения, а также суточных в общей сумме 600 000 руб.

Работник авансовый отчет сдал в бухгалтерию 27 августа 2012 г., однако остаток неизрасходованной подотчетной суммы в размере 32 000 руб. в кассу предприятия сдан не был, а наниматель не удержал в 30-дневный срок эту задолженность.

В данном случае сумма 32 000 бел. руб. должна быть включена в доходы работника за октябрь 2012 г. (подп. 3.2 п. 3 ст. 175 НК).

Работник по сроку должен был отчитаться и вернуть неиспользованную сумму до 29 августа 2012 г., т.е. в течение 3 рабочих дней со дня возвращения из командировки (п. 10 Инструкции № 35).

Поскольку наниматель своим распоряжением в 30-дневный период не удержал сумму перерасхода, то такая сумма включается в доходы месяца, следующего за месяцем истечения указанных сроков.

Д-т 94 – К-т 71

– на сумму, не возвращенную в установленный срок;

Д-т 70 – К-т 68-4

– исчислен в октябре 2012 г. подоходный налог на сумму полученного дохода при командировке.

Последние изменения в заявлении на подотчет

Сегодня практически каждая компания сталкивается с необходимостью выдачи денежных средств (ДС) под авансовый отчет. Основной нормативный документ, регулирующий выдачу подотчетных сумм, – указание ЦБ РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У, а конкретно – п. 6.3 данного указания.

Если ранее заявление было обязательным элементом для выдачи подотчетных сумм, то с вступлением в силу 19.08.2017 указания ЦБ РФ от 19.06.2017 № 4416-У за фирмой закреплено право выдавать деньги под отчет на основании либо заявления работника, либо распорядительного документа руководителя.

Выбранный порядок должен найти отражение в положении о расчетах с подотчетными лицами.

Разъяснения Центробанка о том, как оформить распорядительный документ на подотчет, см. в материале «Выдача денежных средств в подотчет — по какому документу?».

Полностью процедура выдачи и возврата подотчетных сумм отражена в КонсльтантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

Как выглядит заявление подотчетного лица о выдаче денег

Заявление составляется в произвольной форме и должно содержать следующие реквизиты (п. 6.3 указания 3210-У):

1 Сумму необходимых для покупки средств.

2 Срок, на который выдаются ДС.

3 Разрешающую визу руководителя и дату.

ВАЖНО! С 19.08.2017 допускается выдача средств подотчетному лицу, даже если оно не отчиталось по ранее полученным авансам (п. 1.3 указания № 4416-У).

Необходимость оформлять заявление при перечислении ДС на карту сотрудника или корпоративную карту компании законодательно не закреплена, поскольку указание № 3210-У регулирует только операции с денежной наличностью. Однако чиновники считают, что заявление работника все же необходимо (письмо Минфина от 25.08.2014 № 03-11-11/42288).

Подробности — в статье «Перевод подотчета на карту сотрудника с расчетного счета».

Однако многие бухгалтеры игнорируют нормы указаний ЦБ РФ и не требуют оформления ни заявлений подотчетными лицами, ни задокументированных распоряжений на выдачу подотчетных сумм от руководителя. Налоговики во время проверки могут посчитать такой подход нарушением и попытаться оштрафовать компанию на основании положений п. 1 ст. 15.1 КоАП «Нарушение порядка работы с денежной наличностью». Однако отдельный штраф именно за несоблюдение норм п. 6.3 указания № 3210-У не установлен. В связи с чем его можно будет оспорить в суде.

Положительная судебная практика уже имеется, например постановление 9-го Арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК. Кроме того, суды также принимали сторону налогоплательщиков и при иных нарушениях работы с наличностью, выявленных налоговиками в ходе проверки (постановление 9-го Арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013).

Таким образом, выдача подотчетных сумм обязательно должна предваряться одним из документов: заявлением работника или приказом директора. Иначе возможны претензии проверяющих.

Образец заявления на получение денег в подотчет

Если в положении о расчетах с подотчетными лицами компания утвердила необходимость составления заявления на подотчет, то в целях экономии времени рекомендуем вам оформить соответствующий шаблон заявления — тогда сотрудникам останется вписать необходимые сведения и завизировать документ у руководителя.

Заполнить заявление может и сотрудник бухгалтерии, а после — подписать его у подотчетного лица. Кроме того, разрешающую визу вместо директора может проставить любой сотрудник, уполномоченный на это соответствующей доверенностью. Таким образом, процесс оформления заявлений предельно упростится.

Образец заявления на выдачу средств под отчет можно скачать на нашем сайте:

Скачать образец

Проверьте, правильно ли вы отражаете в учете взаиморасчеты с подотчетными лицами, с помощью Готового решения от КонсультантПлюс:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Действующее законодательство больше не содержит однозначное требование о необходимости оформления сотрудниками компании заявлений для получения денежных средств под авансовый отчет: выдачу денег можно оформлять и приказом руководителя. Однако если ваша компания определила в локальном нормативном акте, что подотчетные суммы выдаются по заявлению, то данный документ должен быть правильно оформлен и завизирован руководителем.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

2. Если продавец не в состоянии достоверно установить, что физическое лицо действует в интересах определенной организации, то выполнять это требование к оформлению чека он не обязан. В этом случае покупателем для продавца является само физлицо. И кассовый чек оформляется в обычном порядке.

Изменяем положение о ведении кассовых операций

Поскольку внесены коррективы в порядок выдачи денег, изменения по подотчетным суммам в 2020 году коснулись и документации. Предприятиям следует обновить положение о работе с подотчетными суммами.

Сотрудники вправе получать подотчетные средства наличными в кассе предприятия. Также допускается выдача компанией денег на банковскую карту, в том числе на зарплатную карту работника (см. указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются в соответствии со следующими требованиями:

1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указаний № 3210-У.

2. Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или по его письменному заявлению. Как указано в письме ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ подписывает директор, в нем указываются дата и регистрационный номер.

3. Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета (абз. 2 п. 6.3 указаний № 3210-У) составляет 3 дня. В течение этого времени подотчетник обязан отчитаться или вернуть деньги организации.

4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет вправе выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетнику разрешается путем перечисления средств на расчетный счет предприятия. Возможность безналичных подотчетных расчетов закрепляется в учетной политике.

5. Лимит сумм, которые выдаются в подотчет, не установлен. Предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями. В этом отношении изменения для подотчетных лиц не произошли.

6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

7. Организации и ИП вправе выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

8. Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. При переводе денежных средств на карту — проводка Дт 71 Кт 51.

Подотчетные лица — это работники компании, которым разрешено получать денежные средства с целью оплаты расходов для осуществления предприятием своей деятельности. Подобное право закрепляется в локальных нормативных актах организации, разрабатываемых с целью проведения качественного учета расчетов с подотчетными сотрудниками.

Кто является подотчетным лицом?

Подотчетными лицами являются работники, которым разрешено получать денежные средства организации — через кассу и (или) безналичным путем — для оплаты каких-либо расходов, непосредственно связанных с деятельностью работодателя. При этом подотчетным лицом является штатный сотрудник компании или человек, работающий по гражданско-правовому договору (п. 5 указания Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

Подотчетник получает денежные средства по расходному кассовому ордеру. О расходовании этих средств затем он должен отчитаться, оформив соответствующий авансовый отчет и приложив к нему имеющиеся оправдательные документы. На основании представленного отчета бухгалтерия принимает указанные расходы к учету, а также производит полный расчет с подотчетным лицом по выданной сумме в случае перерасхода.

Подробнее о том, кто имеет право получать денежные средства в подотчет, узнайте из материала «Можно ли выдавать в подотчет не сотруднику».

Сколько может быть в организации подотчетников?

В законодательстве конкретно не указывается, сколько подотчетных работников может быть в организации, а потому руководитель самостоятельно принимает решение по данному вопросу. Как правило, в компаниях выбирают несколько подотчетных лиц, которые непосредственно связаны с покупкой товарно-материальных ценностей, а также работников, которые ввиду своих должностных обязанностей могут быть направлены в командировку.

Конкретный перечень сотрудников, которым разрешено получать деньги в подотчет, составляется на основе целесообразности их включения в данный список. При этом руководителем организации издается соответствующий приказ.

О порядке издания подобного приказа читайте в статье «Составляем приказ о подотчетных лицах — образец-2016».

Образец списка для работы с подотчетными лицами

Для формирования перечня сотрудников, которым разрешается получать и расходовать подотчетные денежные средства, руководитель обязан издать приказ, к которому прикладывается соответствующий список сотрудников. В нем указываются Ф. И. О. и должности работников, а также цели, на которые они могут получать денежные средства.

Данный список не имеет законодательно утвержденной формы, а потому разрабатывается каждой организацией самостоятельно. Он может иметь вид приложения к положению о подотчетных расчетах предприятия или же непосредственно включаться в приказ. Образец списка подотчетных сотрудников можно скачать на нашем сайте.

Подотчетные лица — это, согласно банковскому законодательству, не только работники, оформленные по трудовому договору, но и лица, с которыми у фирмы имеются гражданско-правовые отношения. Работники предприятия в обязательном порядке должны отчитаться по выданным средствам путем составления авансового отчета с приложением к нему оправдательных документов. Все подотчетные лица без исключения обязаны вернуть денежные средства, которые не были полностью истрачены.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.