Содержание

- Предназначение журнала полученных и выставленных счетов-фактур

- Кто обязан вести журнал учета счетов-фактур в 2020 году

- Итоги

- 1. Кто должен вести и сдавать журнал учета.

- 5. Особенности заполнения журнала учета в 2019 году.

- Кто должен вести и сдавать журнал учета

- Сроки сдачи журнала

- В какой форме сдавать

- Заполнение журнала учета. Пошаговая инструкция.

- Особенности заполнения журнала учета в 2019 году

- Хранение журнала учета счетов-фактур

- Ответственность и штрафы

- Материалы по подготовке и представлению отчетности

- Настройка учетной записи электрической почты

- Отчет «Реестр счетов-фактур выданных»

- Автоматическая сверка счетов-фактур – новые способности «1С:Бухгалтерии 8» ред. 3.0

- Отчет «Реестр счетов-фактур полученных»

- Отчет «Сверка счетов-фактур с поставщиком»

При приобретении комиссионером (агентом) товаров (работ, услуг) для комитента (принципала) посредник должен уплатить НДС со своего вознаграждения. При этом полученные от комитента (принципала) средства на приобретение товаров (работ, услуг) в налоговую базу у посредника не включаются. Остаток денежных средств, не израсходованных комиссионером (агентом), должен быть возвращен комитенту (принципалу). При приобретении товаров (работ, услуг) посредник должен зарегистрировать полученный от поставщика счет-фактуру в части 2 журнала учета счетов-фактур, копию этого счета-фактуры передать комитенту (принципалу). В книге покупок посредника полученный от продавца счет-фактура не регистрируется (п. 11, пп. «а» п. 15 Правил ведения журнала учета счетов-фактур, пп. «г» п. 19 Правил ведения книги покупок, утв. постановлением Правительства от 26.12.2011 № 1137). При этом в части 2 журнала учета помимо информации, содержащейся в счете-фактуре, посредники должны указывать дополнительные данные:

в графе 10 – наименование субкомиссионера (субагента). Графа заполняется, если приобретение осуществляется от имени субкомиссионера (субагента);

в графе 11 – ИНН и КПП субкомиссионера (субагента), указанного в графе 10;

в графе 12 – код 1 – приобретение от своего имени для комитента (принципала) товаров (работ, услуг, имущественных прав). Наряду с этим посредник должен перевыставить комитенту (принципалу) счет-фактуру, указав показатели счета-фактуры, полученного от поставщика.

В выставленном комитенту (принципалу) счете-фактуре посредник указывает:

в строке 1 – дату выписки счета-фактуры посреднику продавцом, номер счета-фактуры указывается в соответствии с принятой посредником хронологией счетов-фактур (пп. «а» п. 1 Правил заполнения счета-фактуры);

в случае предварительных расчетов по сделке в строке 5 указываются номер и дата составления платежно-расчетного документа о перечислении предоплаты посредником продавцу, а также номер и дата составления платежно-расчетного документа о перечислении заказчиком предоплаты посреднику (пп. «з» п. 1 Правил заполнения счета-фактуры).

Остальные показатели приводятся в соответствии со счетом-фактурой, выставленным посреднику продавцом. Посредник сможет выставить комитенту (принципалу) сводный счет-фактуру по счетам-фактурам нескольких продавцов при условии, что они выписаны в один день.

Перевыставленный счет-фактуру посредник должен зарегистрировать в части 1 журнала учета счетов-фактур без регистрации в книге продаж (п. 7 Правил ведения журнала учета счетов-фактур, п. 3 Правил ведения книги продаж). При этом в журнале учета следует указать (в том числе) следующие данные:

в графе 10 – наименование продавца, у которого приобретались товары (работы, услуги, имущественные права) для комитента (принципала). То есть сведения графы 8 части 2 журнала учета;

графа 11 – ИНН и КПП на учет налогоплательщика-продавца, указанного в графе 10 части 1 журнала учета;

графа 12 – номер и дата составления счета-фактуры, полученного посредником от продавца при приобретении товаров (работ, услуг, имущественных прав) для комитента (принципала). То есть данные, указанные в строке 1 счета-фактуры и отражаемые в графе 4 части 2 журнала учета.

Посредник обязан вести журнал учета полученных и выставленных счетов-фактур даже в том случае, если не является плательщиком НДС (п. 3.1 ст. 169 НК РФ). Комиссионер (агент) не имеет права на вычет сумм НДС ни по товарам, приобретенным по поручению комитента (агента), ни по возмещаемым комитентом (принципалом) расходам даже при наличии документов, выписанных поставщиком на его имя. Ведь комиссионер (агент) не является собственником товаров (результатов работ, услуг), приобретенных в рамках посреднического договора.

Предназначение журнала полученных и выставленных счетов-фактур

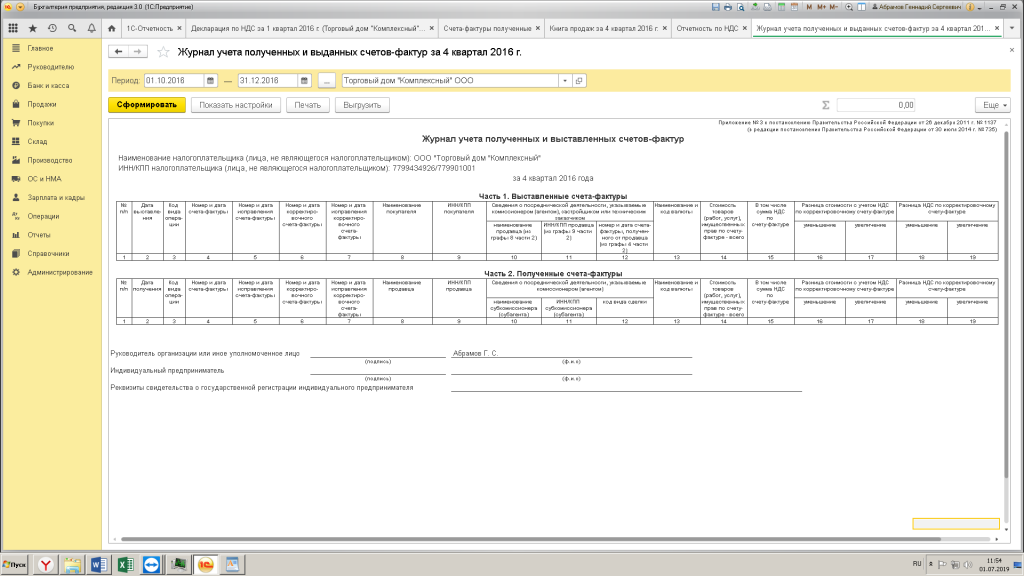

Журнал учета полученных и выставленных счетов-фактур (далее — журнал) – это налоговый регистр, введенный в практику налогового учета постановлением Правительства России № 1137, принятым 26.12.2011. До 2015 года все фирмы и ИП просто фиксировали в нем выданные контрагентам и полученные от партнеров счета-фактуры.

Структура журнала с 2011 года не изменилась и по-прежнему включает 2 части: в первой фиксируются выставленные документы, во второй — полученные. Но кардинально поменялись правила работы с журналом. Они следующие:

- ведите журнал, только если относитесь к категории посредников, обязанных это делать;

- оформляйте его и представляйте в налоговую инспекцию ежеквартально;

- вести журнал желательно в электронной форме – в таком виде он передается налоговикам (хотя оформление на бумаге не запрещено);

Как правильно вести журнал в элетронном виде, вы можете посмотреть в Готовом решении от КонсультантПлюс, получив бесплатный доступ.

- записывайте счета-фактуры в хронологическом порядке (по дате их получения или выставления);

- заполняя строки и графы журнала (или корректируя их) сверяйтесь с правилами, описанными в приложении 3 к постановлению № 1137;

- внимательно проверяйте коды операций (подробнее о них — в нашей статье);

- после окончания каждого квартала заверяйте журнал подписью руководителя (или уполномоченного работника), страницы бумажного журнала пронумеруйте и прошнуруйте (если ведете его на бумаге);

- ежеквартально передавайте журнал (заверенный УКЭП) налоговикам по электронным каналам связи;

- храните журналы как минимум 4 года с даты последней записи в каждом из них.

Основные правила оформления журнала действуют с момента вступления в силу постановления № 1137 и с тех пор не изменились. Единственная поправка 2019 года была внесна в них в связи с заменой ставки НДС 18% на ставку 20%.

О том, как сейчас выглядит этот налоговый регистр и кто его обязан оформлять, узнайте из следующего раздела.

Кто обязан вести журнал учета счетов-фактур в 2020 году

На сегодняшний день обязанность по ведению журнала осталась только у действующих от своего имени посредников:

- агентов и субагентов;

- комиссионеров и субкомиссионеров;

- экспедиторов, организующих исполнение услуг с привлечением третьих лиц;

- застройщиков, привлекающих к строительству подрядчиков.

Такой перечень лиц, обязанных вести журнал, содержит последняя редакция постановления № 1137, действующая с 01.10.2017. Необходимо отметить, что и до указанной даты оформлять журнал всем этим лицам тоже было обязательно, хотя напрямую они там прописаны не были (речь идет о субагентах и субкомиссионерах).

Обновленная редакция постановления № 1137 освободила часть посредников от необходимости заполнения журнала. С 4-го квартала 2017 года они вправе не оформлять журнал, если:

- реализуют товары иностранным фирмам, не состоящим на налоговом учете в нашей стране (п. 5 ст. 161 НК РФ);

- продают товар по поручению комитента покупателям – неплательщикам НДС и не выписывают счета-фактуры с их согласия (подп. 1 п. 3 ст. 169 НК РФ);

- по условиям договора с заказчиком включают стоимость приобретенных от своего имени товаров (работ, услуг) в расходы.

О новшествах и корректировках, которые нужно учитывать при заполнении журнала, узнавайте из материалов нашей рубрики.

Образец заполненного журнала вы можете скачать на нашем сайте.

Скачать образец

А построчный алгоритм заполнения журнала вы можете найти в Готовом решении от К+. Доступ к системе можно получить бесплатно.

Итоги

В 2020 году составлять журнал регистрации счетов-фактур, как и прежде, должны застройщики, экспедиторы, агенты, субагенты, комиссионеры и субкомиссионеры. При оформлении журнала нужно руководствоваться действующей редакцией постановления Правительства № 1137 – последняя корректировка в правила его ведения имела место в 2019 году.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

1. Кто должен вести и сдавать журнал учета.

5. Особенности заполнения журнала учета в 2019 году.

Журнал учета полученных и выставленных счетов-фактур — это особенная разновидность бухгалтерской отчетности, которую ведут некоторые предприятия. В ней отражаются сведения обо всех выданных и полученных от контрагентов счетах-фактурах.

Кто должен вести и сдавать журнал учета

На данный момент журнал ведут:

- предприятия-посредники в сфере сбыта товаров, предоставления услуг и производства работ;

- застройщики, работающие с подрядчиками;

- транспортные компании, привлекающие к своей деятельности сторонних экспедиторов.

Отметим, что ранее журнал учета полученных и выставленных счетов-фактур обязаны были вести все предприятия, работающие с НДС. Теперь только вышеперечисленные. При этом не важно, на какой они системе налогообложения. Даже в том случае, если организация применяет УСН, но является посредником, то в 2019 году она обязана заполнять журнал учета.

Все компании, которые обязаны вести журнал со счетами-фактурами, обязаны этот журнал сдавать в ИФНС, а конкретно, в территориальное отделение по месту регистрации предприятия.

Сроки сдачи журнала

Журнал необходимо предоставлять один раз в квартал, до 20 числа месяца, следующего за периодом отчета. Если крайний срок отправки журнала выпадает на выходной или праздничный день, то он переносится на ближайший рабочий день. Таким образом, за 2 квартал 2019 года журнал необходимо сдать 22 июля.

В какой форме сдавать

Обратите внимание, что журнал учета полученных и выставленных счетов-фактур можно вести в бумажном и электронном виде. Однако надо помнить, но в налоговые органы он сдается только в электронной форме!

Заполнение журнала учета. Пошаговая инструкция.

В 2019 году для ведения данного регистра используется бланк, утвержденный правительством в 2011 году.

Унифицированная форма включает в себя «шапку» и два раздела.

Обратите внимание, как удобно заполнять журнал непосредственно в программе 1С:Бухгалтерия 8. Обращайте внимание на актуальность вашей учетной системы, актуальность форм поддерживается с каждым обновлением, которое доступно при использовании договоров 1С:ИТС.

Заполнение первой страницы (шапки):

- наименование организации;

- ИНН и КПП организации;

- квартал, за который сдается отчетность по счетам-фактурам.

Заполнение первого раздела.

В нем указываются сведения о выданных счетах-фактурах. Здесь же стоит сказать и о тех, которые корректировались и исправлялись. Причем в хронологическом порядке.

По каждому счету-фактуре в журнал вносятся:

- номер, дата документов;

- если есть, то реквизиты исправлений и корректировок;

- наименование, ИНН, КПП покупателя;

- информация о посреднической деятельности;

- денежная единица операции;

- стоимость товаров, работ и услуг;

- величина НДС;

- при наличие данные о разнице с документами корректировки.

Каждой операции присваивается соответствующий код.

Заполнение второго раздела.

Эта часть документа заполняется данными о полученных счетах-фактурах. Информация записывается строго по порядку. При этом не важно в каком виде был получен документ, в бумажном или электронном.

Обратите внимание, что все сведения вносятся во второй раздел аналогично первому.

Особенности заполнения журнала учета в 2019 году

Журнал ведется исключительно в тех кварталах, когда вы выставляли или получали счета-фактуры, действуя в интересах третьих лиц.

Регистрируются в нем только те счета-фактуры, по которым вы сами НДС не начисляете и не принимаете к вычету. Счета-фактуры на собственное вознаграждение не в журнале учета не указываются.

Если ваше предприятие является плательщиком НДС или налоговым агентом по НДС, то включите сведения из журнала в разделы 10 и 11 декларации по НДС.

Если для заполнения журнала вы пользуетесь программой 1С 8.3, регистры обязательно необходимо распечатать на бумаге с нумерацией и прошивкой.

Хранение журнала учета счетов-фактур

После завершения квартала, журнал распечатывают, листы пронумеровывают, затем скрепляют толстой нитью, но не степлером.

Если ваша организация использует штемпельные изделия для визирования бумаг, то листы следует проштамповать и заверить подписью ответственного сотрудника. Далее журнал подписывает руководитель предприятия.

Перед тем, как сдавать в налоговую электронный журнал, его требуется подписать с помощью электронной цифровой подписи. Если в вашей организации еще нет такой подписи, то вы можете заказать ее на нашем сайте.

Хранить журналы учета счетов-фактур нужно столько, сколько требует закон – 4 года. Или в течение того срока, который прописан во внутренних нормативно-правовых актах вашей компании. Однако нужно учесть, что этот срок не может быть менее четырех лет.

После истечения срока хранения, бланк можно удалить из компьютера, а бумажную версию уничтожить. При этом важно соблюсти процедуры, установленные законом.

Ответственность и штрафы

Если ваша компания должна была представить в налоговую журнал учета счетов-фактур, но не сделала этого, или отправила журнал с нарушениями, то вам может грозить штраф – до 10 000 рублей.

Кроме того, административное наказание может быть наложено на ответственных должностных сотрудников в лице директора и главного бухгалтера.

Формируйте декларации в актуальной версии программы 1С:Бухгалтерия 8. Сдавайте отчеты мгновенно в ФНС, ПФР, ФСС, Росстат напрямую из 1С с помощью удобного сервиса 1С-Отчетность. До конца месяца при покупке сервиса в компании «Первый Бит», вы получаете скидку 50% на базовые версии программ 1С. Подробности у менеджеров по телефонам.

Также есть возможность загрузить реестры из файла (рис. 6).

Рис. 3. Выгрузка реестра счетов-фактур выданных

Материалы по подготовке и представлению отчетности

- Автоматическая сверка счетов-фактур с контрагентом>>>

- Чем новенькая декларация по НДС отличается от старенькой и какие сведения она должна содержать>>>

- Новенькая форма декларации в «1С:Предприятии»>>>

- НДС-2015: хранение истории конфигураций КПП в «1С:Бухгалтерии 8» (ред. 3.0)>>>

- Ответы на вопросы по НДС-2015>>>

- Консолидация отчетности по НДС для организаций, имеющих обособленные подразделения и не использующих РИБ>>>

- Сервис компании Такском «Сверься!»>>>

- Что делать, если налоговая просит представить пояснения к декларации по НДС>>>

- НДС-2015: как представить уточненную декларацию>>>

- «1С:Бухгалтерия 8»: как сформировать уточненную декларацию по НДС>>>

Настройка учетной записи электрической почты

В сверке участвуют все счета-фактуры, приобретенные организацией (в версии КОРП – включая обособленные подразделения организации) от поставщика (включая обособленные подразделения поставщика).Проверяется соответствие данных из счетов-фактур (номера, даты, суммы), выставленных поставщиком, сведениям, приобретенным от него же в формате XML. Вероятны 4 результата сверки:

Рис. 9.

Рис. 5. Загрузка реестров для сверки

Отчет «Реестр счетов-фактур выданных»

При всем этом к письму совместно с файлом .xml будет приложен реестр в формате .xls, чтоб клиент мог его по мере надобности просмотреть, распечатать. Адресок электрической почты контрагента в письме автоматом заполнится из карточки контрагента (рис. 4).

Реестр счетов-фактур приобретенныхОтчет доступен из раздела Покупки – Отчеты по НДС (рис. 8).

Они значительно сократят время на подготовку декларации по НДС, так как переводят сверку счетов-фактур с контрагентами в автоматический режим. О том, как работает новенькая функциональность «1С:Бухгалтерии 8» ред. 3.0 читайте в материале профессионалов 1С. О других новых способностях учетных программ «1С:Предприятия», нужных при подготовке декларации по НДС, мы писали ранее: «Автоматическое наполнение реквизитов контрагента», «Проверка реквизитов контрагента» — № 10 БУХ.1С (октябрь), 2014 год, стр. 8, 9. Подробнее о новейшей отчетности по НДС читайте на веб-сайте buh.ru/nds-2015.

Счета-фактуры по операциям реализации покупателю и счета-фактуры по авансам, приобретенным от покупателя, выводятся в отчет отдельными разделами.В реестр врубаются все счета-фактуры, выставленные организацией (в версии КОРП – включая счета-фактуры, выставленные обособленными подразделениями) покупателю (включая обособленные подразделения покупателя).*Реестр выгружается в файл . xml.

Рис. 4. Отправка сообщения контрагенту

Эта дата будет полезна при неоднократной сверке данных за налоговый период (к примеру, помесячно).Также реестр можно сохранить в стандартных форматах табличного документа и передать покупателю для ручной сверки (к примеру, если программка покупателя не поддерживает возможность автоматической сверки данных).Клиент загружает приобретенные .xml файлы в форме Реестры счетов-фактур поставщиков для сверки (рис. 5).

Не считая того, файл выгрузки может быть передан покупателю другими методами (по электрической почте). Клиент сумеет использовать выгруженный реестр в .xml для автоматической сверки с данными собственной информационной базы, если программка покупателя поддерживает такую возможность.В печатной форме реестра и в .xml файле хранится информация о дате, по состоянию на которую сформирован реестр.

- данные совпадают;

- счет-фактура с такими номерами и датами отсутствует в базе организации;

- счет-фактура с такими номерами и датами отсутствует у контрагента;

- Обнаружены расхождения данных поставщиков с нашими данными;

- данные расползаются в суммах.

Для сервера входящей почты советуем использовать протокол IMAP – это наращивает скорость передачи данных для сверки (рис. 2).

Автоматическая сверка счетов-фактур – новые способности «1С:Бухгалтерии 8» ред. 3.0

В подсистеме учета НДС появились три новых отчета (релиз 3.0.39.53).

Сверку можно провести как по определенному поставщику, так и по всем поставщикам организации. Во 2-м случае контрагенты будут сгруппированы по последующим группам:

Отчет «Реестр счетов-фактур полученных»

Отчет Реестр счетов-фактур приобретенных отчет раскрывается из раздела Покупки – Отчеты по НДС. Счета-фактуры по операциям поступления от поставщика и счета-фактуры по авансам, выданным поставщику, выводятся в отчет разделами.

В реестр врубаются все счета-фактуры, приобретенные организацией (в версии КОРП – включая обособленные подразделения) от поставщика (включая обособленные подразделения поставщика). Печатную форму реестра можно сохранить в файл в стандартных форматах сохранения табличного документа (см. рис. 7).

Рис. 7. Файл может быть выслан по электрической почте покупателю конкретно из формы отчета (рис. 3).

Отчет «Сверка счетов-фактур с поставщиком»

Рис. 10.

Для обмена реестрами употребляется электрическая почта, потому сначала необходимо настроить учетную запись электрической почты в программке, если она еще не настроена. Для этого нужно перейти в раздел Администрирование, избрать пункт Органазйер, в открывшейся форме избрать Настройку системной учетной записи электрической почты и ввести данные электрической почты, которую планируется использовать для отправки и получения реестров (рис. 1). Учетная запись электрической почты, которую планируется использовать для получения реестров от поставщиков (к примеру, e — mail предприятия, бухгалтера), непременно должна быть настроена для получения электрической почты (чекбокс Для получения почты).

Если ранее реестр поставщика за отчетный период был загружен, данные будут изменены на более животрепещущие.Есть возможность загрузить реестры сходу из электрической почты по всем контрагентам, приславшим реестры для всех организаций, которые заведены в информационной базе.

Расшифровка результатов сверкиЕсли счетов-фактур с расхождениями нет, в форме отчета появится соответственное сообщение на зеленоватом фоне. Печатную форму сверки можно сохранить в файл в форматах стандартных для табличного документа.

Рис. 6. Загрузка реестра счетов-фактур из файла

Рис. 2. Создание учетной записиЕсли учетные записи в программке были сделаны ранее, необходимо убедиться, что в их включена возможность получения электрической почты (чекбокс Для получения почты) и по мере надобности настроить учетную запись для этого.Отчет Реестр счетов-фактур выданных за налоговый период формируется из раздела Реализации – Отчеты по НДС.

Результаты сверки счетов-фактур с расхождениямиЕсть возможность показать только строчки с расхождениями данных. Работает расшифровка записей, заполненных по данным информационной базы (рис. 10).

Рис. 1. Настройка учетной записи электрической почтыУкажите опции серверов исходящей и входящей почты.

По каждой группе будет обозначено количество попавших в нее поставщиков. Группы можно разворачивать до сверок с каждым определенным поставщиком.

Рис. 8. «Сверка счетов-фактур с поставщиком» в разделе «Покупки»Формируется печатная форма сверки счетов-фактур по данным поставщика и покупателя. Результаты сверки счетов-фактур по операциям поступления от поставщика и счетов-фактур по авансам, выданным поставщику, выводятся в отчет разделами.

Отсутствие счета-фактуры по данным организации либо по данным поставщика, также отличия в суммах числятся расхождениями. Строчки с расхождениями показываются в отчете два раза – «по нашим данным» и «по данным поставщики) и выделяются в отчете красноватым цветом (рис. 9).

С выходом очередных обновлений планируется расширять сервисные способности.