Содержание

- Учет сырья и материалов

- Еще найдено про сырье и материалы

- Понятие себестоимости

- Общий принцип

- Зачем нужен расчет цен по формуле «затраты плюс»?

- Какие недостатки имеет расчет цен по формуле «затраты плюс»?

- Себестоимость продукции – определение

- Учет себестоимости продукции — схема

- Анализ себестоимости продукции

- Анализ себестоимости продукции — схема

- Снижение себестоимости продукции

- Снижение себестоимости продукции — схема

- Еще найдено про себестоимость продукции предприятия

Сырье и материалы — это счет 10.1. Предназначен для учета наличия и движения:

- сырья и основных материалов, входящих в состав вырабатываемой продукции, образуя ее основу или являющихся необходимыми компонентами при ее изготовлении;

- вспомогательных материалов, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу;

- сельскохозяйственной продукции, заготовленной для переработки и т.п.

Анализ продолжительности оборота сырья и материалов производится в программе ФинЭкАнализ в блоке Анализ деловой активности.

Учет сырья и материалов

В современных условиях хозяйствования возможны три варианта организации бухгалтерского учета материалов по фактической себестоимости. Первый вариант применяют, как правило, при наличии незначительного количества видов материалов и в том случае, если отчеты о движении материалов материально ответственные лица составляют, а бухгалтеры обрабатывают один раз в месяц.

Материалы учитывают в синтетическом и аналитическом учете по фактической себестоимости, включая покупную стоимость и транспортно-заготовительные расходы. Если транспортно-заготовительные расходы оплачиваются или начисляются за доставку разных материалов, сумму их по каждому документу или вообще за месяц распределяют для включения в себестоимость отдельных видов (групп) материалов пропорционально договорной покупной стоимости (по удельному весу материалов или из расчета на единицу их стоимости или другим способом).

Для списания материалов на производственные расходы в конце месяца по итоговым данным за месяц составляют расчет средней фактической себестоимости отдельных видов или групп однородных материалов по состоянию на конец месяца. Количество материалов, израсходованных на каждый вид продукции (работы, услуги), умножают на фактическую себестоимость единицы отдельных материалов на конец месяца и определяют сумму фактической себестоимости материалов для списания на расходы производства.

Расчет фактической себестоимости материалов на конец отчетного месяца составляется по данным аналитического учета наличия и движения материалов. Рассчитанная фактическая себестоимость единицы отдельных видов (групп) материалов используется для расчета фактической себестоимости материалов и списание их на производство продукции (работ, услуг) на основании акта (производственного письма) на списание материалов, а также на общепроизводственные и другие расходы.

Второй вариант учета по определению фактической себестоимости материалов аналогичный первому варианту. Применяется при наличии значительного количества видов материалов. Для равномерной и своевременной обработки бухгалтерских документов материально ответственные лица составляют отчеты о наличии и движении материалов 2-4 раза на месяц.

Материалы учитывают по фактической себестоимости, включая транспортно-заготовительные расходы. В связи с тем, что фактическую себестоимость отдельных видов (групп) материалов в середине месяца рассчитать практически невозможно и нецелесообразно, как учетную на протяжении отчетного периода используют среднюю фактическую себестоимость материалов на начало месяца, рассчитанную за предыдущий месяц.

По фактической себестоимости на начало месяца списывают материалы, израсходованные на производство продукции (работ, услуг) на протяжении месяца. Новые материалы, которые поступили в отчетном месяце, списывают по средней фактической себестоимости за месяц. В конце месяца по итогу за отчетный месяц составляют расчет средней фактической себестоимости отдельных видов (групп) материалов на конец отчетного месяца, определяют суммы разности между стоимостью материалов, списанных на производство по средней фактической себестоимости на начало и на конец месяца.

Расчет на корректировку фактической себестоимости материалов, списанных на производство по фактической себестоимости на начало месяца, составляют по данным аналитического учета отдельных видов (групп) материалов. Сумму разницы между фактической себестоимостью материалов на конец и на начало месяца определяют по отдельным видам (группам) материалов путем умножения количества материала на сумму изменения стоимости единицы материала. На общую сумму разницы согласно расчету бухгалтерия должна соответственно скорректировать сумму остатка материалов на конец месяца (на начало следующего месяца) в отчете материально ответственного лица о наличии и движении материалов.

При передаче материалов от одного материально ответственного лица другому (например, со склада в цех) корректировку фактической себестоимости материалов осуществляется в изложенном выше порядке. В аналитическом учете материалов или в материальном отчете материально ответственного лица должны быть сделаны соответствующие записи на уменьшение или на увеличение фактической себестоимости материалов, израсходованных на производство продукции работ, услуг.

Третий вариант применяют при наличии значительного количества видов (групп) материалов, когда есть трудности с отнесением на протяжении отчетного месяца транспортно-заготовительных расходов для включения их в себестоимость отдельных видов (групп) материалов. Материалы учитывают и списывают на производство по договорной покупательной стоимости, а транспортно-заготовительные расходы учитывают на отдельных аналитических счетах к счету 20 «Производственные запасы». В случае необходимости транспортно-заготовительные расходы учитывают на отдельных аналитических счетах к каждому из субсчетов, выделенных на счете 20 «Производственные запасы».

Если транспортно-заготовительные расходы выделены на отдельный аналитический счет, то материально ответственные лица оприходуют материалы в отчете о наличии и движении материалов по договорным покупательным ценам без транспортно-заготовительных расходов, а транспортно-заготовительные расходы, включенные к товарным документам поставщиков, и начисленные и выплаченные другие расходы относят на отдельный аналитический счет дополнительными записями (Д-т 20 — К-т 63 и других счетов).

По расчетам на основании среднего процента транспортно-заготовительных расходов к договорной покупательной стоимости производственных запасов транспортно-заготовительные расходы, которые касаются производственных запасов, израсходованных на производство продукции (работ, услуг), должны ежемесячно списываться на увеличение покупательной договорной стоимости этих запасов для определения их фактической себестоимости (первоначальной стоимости), а также по другим направлениям использования производственных запасов, включая их реализацию.

На предприятиях, которые учитывают производственные запасы по покупательным ценам, фактическая себестоимость использованных запасов определяется как сумма стоимости использованных запасов по учетным покупательным ценам и расходов на куплю, доставку и доведение запасов к состоянию, в котором они пригодные к использования в запланированных целях, которые к ним относятся за расчетом на основании среднего процента этих расходов.

Материалы, израсходованные за месяц на производство продукции (работ, услуг), включая расходы на общепроизводственные нужды, списывают по отчетам материально ответственных лиц по договорным покупательным ценам. Для отображения в учете фактической себестоимости израсходованных материалов (первоначальной их стоимости) отдельно списывают на увеличение покупательной стоимости материалов транспортно-заготовительные расходы, которые их касаются.

Для этого в конце месяца итогом операций за месяц составляют расчет суммы транспортно-заготовительных расходов на материалы, которые израсходованы на производство продукции (работ, услуг). Расчет транспортно-заготовительных расходов, которые касаются материалов, израсходованных на производственные нужды, составляется для списания на основное производство и общепроизводственные расходы транспортно-заготовительных расходов пропорционально к договорной покупательной стоимости материалов, израсходованных на производственные нужды.

Расчет составляют на основании данных аналитического учета транспортно-заготовительных расходов и обобщенных данных аналитического учета материалов. Общая сумма списанных на дебет счета 23 «Производство» транспортно-заготовительных расходов распределяется на отдельные виды готовой продукции (работ, услуг) пропорционально к сумме договорной покупательной стоимости израсходованных материалов.

В аналитическом учете сумма транспортно-заготовительных затрат на расчетом списывается из кредита аналитического счета «Транспортно-заготовительные расходы» и прибавится к покупательной стоимости материалов, списанных за месяц на расходы производства за дебетом счетов 23 «Производство» и 91 » общепроизводственные расходы. Транспортно-заготовительные расходы, отнесенные за расчетом на увеличение учетной покупательной стоимости материалов с целью отображения на счету 23 «Производство» фактической их себестоимости должны быть включенные по производственной себестоимости отдельных видов (групп) изготовленной продукции (работ, услуг).

Для этого необходимо составить специальный расчет распределения транспортно-заготовительных расходов на отдельные виды (группы) продукции .Это вспомогательный расчет для записей в аналитическом учете за дебетом счета 23 «Производство». В основе расчета лежит средний процент за основным расчетом транспортно-заготовительных расходов, которые касаются материалов, израсходованных на производство. Данные о расходах основных и вспомогательных материалов на изготовление отдельных видов (групп) готовой продукции (работ, услуг) для составления вспомогательного расчета берут из аналитического учета расходов на производство к счету 23 «Производство».

На основании вспомогательного расчета распределения транспортно-заготовительных расходов осуществляется только разнесение в аналитическом учете на счета производственных расходов, т.е. на объекты калькулирования. Третий вариант организации бухгалтерского учета материалов целесообразно применять и тогда, когда бухгалтерия составляет и обрабатывает отчеты о наличии и движении материалов один раз вообще за месяц.

Наиболее целесообразным и рациональным есть применения учетных договорных покупательных цен на материалы с учетом транспортно-заготовительных расходов, которые входят в первоначальную стоимость материалов, на отдельном аналитическом счету или на счетах к отдельным субсчетам счета 20 «Производственные запасы» и списанием и распределением этих расходов на объекты калькуляции за расчетом на основании среднего процента транспортно-заготовительных расходов.

Далее: прямые затраты на сырье и материалы

Страница была полезной?

Еще найдено про сырье и материалы

- Повышение эффективности управления производственными затратами на основе совершенствования процесса Материальные потоки образуются в результате поступления на предприятие-заказчик сырья материалов топливно- энергетических и других ресурсов от компаний- поставщиков Финансовые потоки имеющие обратное направление

- Анализ источников формирования капитала Задолженность периодов 500 поставщикам 2 000 Сырье и материалы 5 500 Баланс 18 000 Баланс 18 000 Операция 6. Списаны израсходованные

- Планирование запасов готовой продукции машиностроительного предприятия Важнейшим элементом при планировании оборачиваемости запасов готовой продукции машиностроительного предприятия является выбор метода нормирования оборачиваемости запасов сырья и материалов 2 При нормировании оборачиваемости запасов готовой продукции использовали следующие методы 12 прямого

- Политика управления запасами Задачи этого анализа выявление уровня обеспеченности производственно-коммерческой деятельности предприятия запасами сырья материалов и готовой продукции оценка эффективности их использования В процессе этого анализа определяются средний

- Мониторинг и анализ оборотных средств на основе бухгалтерской (финансовой) отчетности коммерческих предприятий По этой статье отражается следующая информация о сырье материалах и других аналогичных ценностях готовой продукции и товарах для перепродажи о товарах отгруженных

- Учет и оценка товарных запасов по российским и международным стандартам МСФО 2 предлагает их отнесение к одной из следующих групп сырье материалы незавершенное производство готовая продукция Согласно ПБУ 5 01, материально-производственные запасы есть активы которые

- Материально-производственные запасы как значимый объект учета и анализа Материально-производственные запасы — это активы которые используются в качестве сырья материалов и т п при производстве продукции предназначенной для продажи выполнения работ оказания услуг

- Исследование влияния продолжительности операционного и финансового циклов на финансовую устойчивость предприятий Тульской области Производственно-коммерческий цикл характеризует движение материальных потоков от момента поставки на предприятие сырья материалов комплектующих изделий до момента продажи готовой продукции рис 1 Период инкассации дебиторской задолженности

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 8 Аналогично при необходимости могут быть рассчитаны показатели оборачиваемости других элементов оборотных активов готовой продукции незавершенного производства сырья и материалов и кредиторской задолженности Показатели рентабельности определяются в процентах или долях Рентабельность продукции

- Как увеличить прибыль в высокий сезон, работая по правилам beyond budgeting А причинами могут быть как некачественное сырье и материалы так и неправильная эксплуатация оборудования и организация рабочего места недостаточная квалификация сотрудников

- Управление оборотным капиталом хозяйствующего субъекта как важное направление его краткосрочной финансовой политики Советской Энциклопедии под оборотными средствами понимаются предметы труда сырье материалы топливо которые в каждом производственном цикле потребляются целиком утрачивая и видоизменяя свою натуральную

- Анализ и оценка эффективности финансовой политики организации Запасы 9,39 7,16 38,79 19,63 11,93 58,21 -7,70 46,28 Сырье материалы и другие аналогичные ценности 3,15 3,59 12,00 7,95 4,98 19,48 -2,97 14,50 Затраты

- Правила проведения арбитражным управляющим финансового анализа По результатам этого анализа в документах содержащих анализ финансового состояния должника указываются а данные по основным поставщикам сырья и материалов и основным потребителям продукции отдельно по внешнему и внутреннему рынку а также

- Мониторинг и анализ состояния и движения денежных средств предприятия на основе бухгалтерской отчетности В составе поступления и расходования денежных средств по текущей деятельности отражаются поступления от продажи покупателям заказчикам продукции и товаров выполнения работ оказания услуг поступления арендных платежей роялти комиссионных и других аналогичных платежей платежи поставщикам подрядчикам за сырье материалы работы услуги оплата труда работников организации а также платежи в их пользу третьим

- Методы регрессионного анализа при планировании и прогнозировании потребности в оборотных средствах Н Р норма расхода конкретного вида сырья и материалов на производство единицы продукции V объем выпуска готовой продукции за сутки Ц

- Проверенные практикой способы управления деньгами компании Выплаты итого в том числе 44 61 47 53 69 274 — выдано подотчетных средств в т ч 2 8 5 2 17 — на оплату сырья материалов 1 1 — оплата сырья и материалов из кассы 30 10 20 10

- Прогнозный баланс с учетом сложившихся тенденций, прогнозных объемов и рентабельности продаж, изменения внеоборотных активов II Оборотные активы 118193 174640 56447 47.8 в том числе — сырье материалы и других аналогичные ценности 29837 38421 8584 28.8 — затраты в незавершенном производстве

- Источники формирования и методика расчета потребности в оборотном капитале EOQ оптимальный размер партии заказа то есть необходимый объем закупки сырья и материалов в год F это постоянные затраты по размещению и выполнению заказов S

- Оборотный капитал и эффективность его использования в деятельности ООО «Элетросвязьстрой» В настоящее время в условиях рыночной экономики определяющее значение приобретают качественные показатели среди них можно выделить такие как снижение удельных затрат сырья материалов и топлива Для этого необходимо комплексно использовать природные и материальные ресурсы максимально устранить

- Финансовый цикл и рентабельность активов российских компаний пищевой промышленности: эмпирический анализ взаимосвязи Ослабление рубля по отношению к доллару и евро приводит к росту таможенных пошлин на импортируемое сырье и материалы а также стоимости их перевозки что вызывает повышение себестоимости продукции а следовательно

9.2. Виды себестоимости и калькуляции

Широкое использование экономических методов управления производством и стоимостных экономических категорий в системе хозяйственного механизма приобретает особую значимость при калькулировании себестоимости продукции. Правильное исчисление себестоимости продукции (работ, услуг) способствует более эффективному управлению процессами ее формирования, изысканию и мобилизации внутрихозяйственных резервов дальнейшего снижения издержек производства, улучшению качественных показателей работы предприятия, устранению причин высокой себестоимости продукции и низкой рентабельности ее производства, что, в конечном итоге, способствует росту прибыли и рентабельности хозяйствующих субъектов. В связи с возрастающей ролью и значением выполняемых себестоимостью функций необходима классификация этого показателя в планировании и учете по ряду признаков.

В качестве таких признаков могут выступать:

1) источники данных;

2) состав включаемых затрат;

3) степень обобщения объекта;

4) время исчисления.

В зависимости от источников данных, используемых для исчисления себестоимости, различают плановую (расчетно-плановую), фактическую (отчетную), провизорную, нормативную и сметную себестоимость.

Плановая себестоимость исчисляется в начале календарного периода на планируемый срок. Она является неотъемлемой составной частью плана экономического и социального развития промышленного предприятия. Данный вид себестоимости определяется с учетом принятых на предприятии норм расхода материальных ресурсов, их стоимости, тарифных ставок и норм выработки, а также плановых показателей производства продукции.

Фактическая (отчетная) себестоимость определяется на конец отчетного периода по данным бухгалтерского учета затрат на производство и выход продукции. Фактическая себестоимость может быть больше или меньше плановой, так как она характеризует сложившиеся затраты на производство и реализацию продукции.

Величина отклонений зависит от эффективности использования производственных ресурсов, применяемой технологии производства изделий, правильности применяемых управленческих решений и ряда других факторов. В условиях складывающихся рыночных отношений отклонения фактического уровня себестоимости от запланированного определяются также изменением цен и тарифов на средства производства и услуги. Фактическая себестоимость иногда не соответствует плановой и по содержанию, так как она включает расходы, которые не находят отражение в плановой себестоимости (потери от брака, недостачи товарно-материальных ценностей в пределах норм естественной убыли).

Провизорная (ожидаемая) себестоимость рассчитывается на основании фактических данных учета затрат и выхода продукции за 9 месяцев и расчетов ожидаемых затрат и выхода продукции в четвертом квартале года. Широкое применение этот показатель получил в управлении производством. При использовании показателей провизорной себестоимости руководители и специалисты промышленных предприятий и объединений имеют возможность оперативно планировать на оставшееся до конца года время мероприятия по снижению себестоимости продукции и повышению рентабельности производства.

Нормативная себестоимость устанавливается по нормам расхода материальных ресурсов (сырья, материалов, топлива, электроэнергии и т. д.), а также на основании норм затрат труда и расценок по заработной плате, действующих на определенную дату. По этим нормам отпускают материальные ресурсы для производственного потребления, а по расценкам начисляют заработную плату. Нормативная себестоимость использует прогрессивные нормы и нормативы, которые являются ориентиром в планировании для предприятий, входящих в объединения и министерства. Показатель этого вида себестоимости позволяет также оперативно контролировать отклонения фактических расходов от норм.

Сметная себестоимость характеризует затраты на производство конкретных изделий или работ, выполняемых при единичном типе производства (выпуск деталей в ремонтно-механических мастерских; изготовление отдельных видов мебели при льнозаводах и т. п.). Сметная себестоимость составляется, как правило, на капитальный ремонт или строительство отдельных объектов.

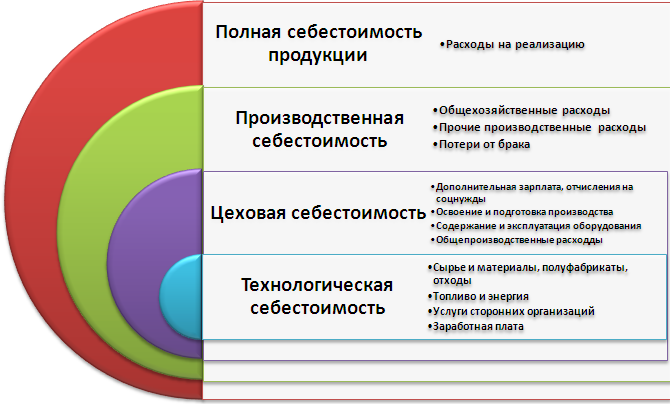

В зависимости от состава затрат, формирующих величину себестоимости продукции, различают цеховую, производственную (фабрично-заводскую) и полную (коммерческую) себестоимость.

Цеховая себестоимость отражает затраты конкретного внутрипроизводственного подразделения (цеха, бригады, производственного участка и т. д.) на производство продукции. В ее составе планируются и учитываются все затраты конкретного внутрипроизводственного формирования на выпуск данной готовой продукции или полуфабриката, в том числе и затраты на управление этим формированием. Этот показатель себестоимости необходим при внедрении и деятельности подразделений на принципах внутрипроизводственного коммерческого расчета и характеристики их работы.

Производственная (фабрично-заводская) себестоимость характеризует величину затрат, обусловленных производством продукции на конкретном предприятии. Помимо цеховой себестоимости в ее составе планируются и учитываются затраты на управление предприятием. Образование этого вида себестоимости заканчивается в момент окончания изготовления продукции и передачи ее на склад предприятия.

Полная (коммерческая) себестоимость аккумулирует в себе все затраты, связанные с производством и реализацией продукции предприятия. В ее состав входят производственная себестоимость и затраты по реализации изделий.

В зависимости от степени обобщения объекта различают индивидуальную, отраслевую и фирменную себестоимость.

Индивидуальная себестоимость характеризует затраты отдельного предприятия, связанные с производством и реализацией продукции.

Отраслевая себестоимость представляет собой совокупные расходы на производство и реализацию отдельных видов продукции всех предприятий соответствующей отрасли. Этот показатель исчисляется в разрезе государственных и акционерных обществ области, республики.

Фирменная себестоимость включает затраты на производство и реализацию продукции по группе предприятий, входящих в состав холдинга, производственного объединения, комбината, фирмы и т. д.

В зависимости от времени исчисления выделяют годовую, квартальную и месячную себестоимость. Величина показателя себестоимости за различные отрезки времени позволяет проанализировать деятельность объекта, выявить «узкие» места и выработать мероприятия по их устранению.

В специальной экономической литературе выделяют параметрическую себестоимость. Она предназначена для исчисления затрат по производству продукции определенного качества. С этой целью из всей совокупности полезных веществ, содержащихся в продукте, выделяют основной параметр, который в наибольшей степени характеризует его потребительскую стоимость. Так, например, для сахарной свеклы таким параметром является ее способность удовлетворять потребность в сахаре.

Установление качества сырья с учетом конкретной потребности, удовлетворяемой им, дает возможность положить в основу оценки качества то из полезных свойств, которое имеет наибольшую экономическую значимость. На крахмало-паточных предприятиях основным требованием, предъявляемым к качеству картофеля, используемого для выработки крахмала, является возможно большее содержание в нем крахмала, для молокоперерабатывающих предприятий таким параметром является жирность молока.

При оценке качества отдельных продуктов учитываются кроме главных характеристик и другие физико-механические свойства. В частности, на хлебоприемных и плодоовощеконсервных предприятиях влажность, наличие сорной и механических примесей принимаются во внимание при установлении зачетного веса сырья, а по цвету, внешнему виду, запаху определяют степень пригодности продукта, его свежесть, зрелость и т. д.

В практической деятельности промышленных предприятий качество сырья зачастую не соответствует нормативному уровню (стандарту). Поэтому при исчислении себестоимости важно учитывать не только массу продукции, но и ее качество. Использование двух измерителей (первичного – единицы массы продукции без учета ее качества и вторичного – единицы определенного качества) позволяет более обоснованно делать сравнительный анализ себестоимости на различных предприятиях, а также правильно устанавливать цены на выпускаемую продукцию. Первичный измеритель отражает реальные условия производства продукции для конкретных предприятий. Его целесообразно использовать при оценке индивидуальных затрат предприятия и внутризаводском планировании. Вторичный измеритель необходим для экономической оценки затрат и определения цен, а также для сравнения итогов хозяйственной деятельности предприятий.

Т.А. Фролова

Экономика предприятия: лекции

Таганрог: ТТИ ЮФУ, 2011.

Предыдущая

Понятие себестоимости

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие затраты предприятия на производство и сбыт продукции (работ, услуг).

Себестоимость продукции – емкая, многообразная и динамичная экономическая категория. Она является важнейшим качественным показателем, который показывает, во что обходится предприятию производство и сбыт продукции. Чем ниже себестоимость, тем выше прибыль и, соответственно, рентабельность производства.

Исчисление себестоимости продукции предприятию необходимо для:

— оценки выполнения плана по данному показателю и его динамики;

— определения рентабельности производства и отдельных видов продукции;

— осуществления внутрипроизводственного хозрасчета;

— выявления резервов снижения себестоимости продукции;

— определения цен на продукцию;

— расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий;

— обоснования решения о производстве новых видов продукции и снятия с производства устаревших изделий и т.д.

Себестоимость продукции включает различные виды затрат, зависящих и не зависящих от работы предприятия, вытекающих из характера данного производства и не связанных с ним непосредственно.

Воздействие государства на формирование себестоимости продукции проявляется в следующих случаях:

— подразделение затрат предприятий на текущие затраты производства и долгосрочные инвестиции;

— разграничение затрат предприятий на относимые в себестоимость продукции и возмещаемые за счет других источников финансирования (финансовых результатов, специальных фондов, целевого финансирования и целевого поступления и др.);

— установление норм амортизации основных средств, тарифов отчислений на социальные нужды, размеров различных налогов и сборов.

Кроме того, необходимо иметь в виду, что на предприятиях часть затрат хотя и включается в себестоимость продукции в фактически произведенной сумме, но для целей налогообложения их размеры корректируются с учетом утвержденных в установленном порядке лимитов, норм, нормативов и ставок (командировочные расходы, представительские расходы).

Исчисление себестоимости может варьироваться под воздействием следующих факторов:

1) в зависимости от степени готовности продукции и ее реализации различают себестоимость валовой, товарной, отгруженной и реализованной продукции;

2) в зависимости от количества продукции – себестоимость единицы продукции, всего объема выпущенной продукции;

3) в зависимости от полноты включения текущих расходов в себестоимость объекта калькулирования – полную фактическую себестоимость и сокращенную (усеченную) себестоимость;

4) в зависимости от оперативности формирования себестоимости – фактическую,нормативную, плановую;

5) в зависимости от центра учета затрат выделяют:

а) цеховую себестоимость – представляет собой затраты цеха, связанные с производством продукции;

б) производственную себестоимость – помимо затрат цехов включает общехозяйственные расходы;

в) полную себестоимость – отражает все расходы на производство и реализацию, складывается из производственной себестоимости и коммерческих расходов.

Таким образом, видно, что в теории и практике учета существует не одно понятие себестоимости, и необходимо каждый раз уточнять, о каком именно из показателей идет речь.

Одним из основных условий получения достоверной информации о себестоимости продукции является научно обоснованная классификация затрат, включаемых в ее состав.

Предыдущая

Гаэль Грассе, июль 2015 г.

Ценообразование по формуле «затраты плюс прибыль» подразумевает учет затрат на производство и желаемой наценки. Данный метод позволяет компаниям сохранять прибыль, и его легко применять при расчете цен для большого количества продуктов. Согласно Крису Гилдингу и прочим, сегодня данный метод широко используется компаниями розничной торговли по крайней мере на части продукции, и данный тип расчета цен считается важным при составлении глобальных стратегий ценообразования.

Расчет цен по формуле «затраты плюс» — это важная часть истории ценообразования, даже если сегодня этот метод используется все реже и реже. Сравнив несколько исследований за 1992 год, Уорд Хэнсон показал, что частота применения данного метода британскими компаниями до Второй Мировой Войны достигала 80 %, в 1970-е годы — 70 % и всего 59 % в конце 1980-х. Это снижение объясняется основными недостатками такого расчета цен. В частности, данный метод не учитывает цены конкурентов, а затраты на производство зачастую превышают установленные нормы.

Общий принцип

Ценообразование «затраты плюс» позволяет защитить прибыли за счет фиксированной наценки. В этом случае фирмы устанавливают цены, просто умножая примерные затраты на производство (переменные и постоянные) на желаемое значение наценки для получения необходимого уровня дохода.

Если F — постоянные затраты, V — переменные затраты из расчета на единицу товара, M — желаемая наценка и S — уровень дохода, то цена устанавливается по следующей формуле: цена = (1+M)(F+VxS)/S

Предположим, что в компании постоянные затраты составляют 900 долларов, а переменные — 1 доллар на каждую единицу товара. Компания ожидает, что будет продано 100 единиц товара. Общие затраты составят 900+100 = 1000 долларов, то есть цена каждой единицы товара будет составлять 10 долларов. Далее, они хотят установить наценку в размере 30 %. Таким образом, цена будет равна 1,3 x 10 = 13 долларов, а прибыль составит 3 x 100 = 300 долларов.

Оценить уровень продаж в будущем (а следовательно и уровень переменных затрат и прибыли в будущем) в розничной торговле бывает довольно сложно. В результате, существует «более слабая» версия расчета цен «затраты плюс», которая позволяет рассчитывать цены, имея меньше данных, чем это необходимо для стандартной формулы. Если известны только переменные затраты, цены можно рассчитывать по следующей формуле: price = (1+M)V. Главная проблема данного подхода заключается в том, что наценка на товары будет снижена за счет фактических постоянных затрат. В розничной торговле постоянные затраты обычно бывают незначительными. В таком случае количество единовременно продаваемого товара может влиять на затраты, например, когда розничные продавцы предлагают скидки при определенном объеме заказа.

Предположим, что постоянные затраты компании составляют 200 долларов, а переменные — 10 долларов за единицу товара. Тогда цена товара при наценке в 30 % составит 13 долларов. Если компания продаст 100 единиц товара, она получит прибыль в размере 3 x 100 – 200 = 100 долларов.

Расчет цен по принципу «затраты плюс» подразумевает использование одной и той же желаемой наценки для большого количества товаров. В целом, любой расчет цен в какой-то мере учитывает фактические затраты, однако если для разных товаров устанавливаются разные наценки, то преимущества данного метода будут потеряны. Поэтому мы считаем, что расчет цен по формуле «затраты плюс» подходит при использовании нескольких M для большого количества товаров.

TODO:insert graph

Зачем нужен расчет цен по формуле «затраты плюс»?

Во-первых, такой метод позволяет легко рассчитать цены, в частности, если речь идет о его «слабой» версии. Цена каждого товара устанавливается путем простого умножения затрат на (1+M). Например, компания розничной торговли, работающая с большим количеством товаров, может рассчитать все цены, просто добавив нужную наценку к закупочной цене. В случае со скидками компания должна учитывать закупочные цены, в соответствии с которыми ей придется приобретать товары.

Кроме того, данный метод позволяет гарантировать получение прибыли по контракту, и риск возникновения потерь здесь один из самых низких. Каждая проданная единица товара повышает прибыль, потому что после оплаты расходов наценка превращается в прибыль.

Наконец, данный метод расчета цен относительно прозрачен для клиентов, и компании будет легко объяснить, почему цены устанавливаются именно на таком уровне. Например, компания может сказать, что при затратах C и наценке M установленная цена является полностью оправданной. Прозрачные методы расчета цен позволяют клиентам понять, почему выбраны те или иные расценки.

Какие недостатки имеет расчет цен по формуле «затраты плюс»?

При таком расчете цен не учитываются цены конкурентов. Цена определяется на основании факторов, заданных изначально, и только потом она сравнивается с ценами конкурентов. Если цена слишком низкая, значит прибыль можно было бы повысить за счет повышения наценки. Если цена слишком высокая, то объем продаж может упасть вследствие конкуренции. Наценка определяется по закупочной цене и постоянным затратам, а значит прибыль может оказаться меньше ожидаемой, и в некоторых случаях она может и вовсе быть потеряна.

Предположим, что постоянные затраты компании составляют 900 долларов, а переменные — 1 доллар за единицу товара. Компания намеревается продать 100 единиц товара. Общие затраты составляют 900+100 = 1000 долларов, иными словами, себестоимость товара равна 10 долларам за единицу. Компания хочет установить наценку в размере 30 %. Следовательно, цена товара составит 1,3 x 10 = 13 долларов. Конкурент установил цену на такой же товар в размере 11 долларов. Предположим, что спрос на товар рассматриваемой компании достигнет всего 50 единиц. Тогда затраты на производство товара составят 950 долларов, а прибыль — 50×13 = 650 долларов. Таким образом, мы получаем прибыль в –300 долларов, вместо ожидаемых +300 долларов.

Затраты на производство часто выходят за установленные пределы, когда речь идет об уникальной продукции. Ничто не обязывает инженеров или разработчиков сдерживать затраты на производство в пределах требований. Они создают то, что считают нужным (добавляя дополнительные дорогостоящие функции или разрабатывая новое оформление), не обращая внимания на реальные рыночные условия.

Затраты по контрактам также часто выходят за допустимые пределы. Если поставщик заключил с одним из клиентов контракт на условиях «затраты плюс», то его прибыль будет фиксированной, а следовательно, чем выше его затраты, тем больше прибыли он получит. Например, согласно CSIS, контракты на условиях «затраты плюс» являются нормой для оборонной промышленности, вследствие чего правительство выделяет чрезмерные средства на приобретение большинства видов военной продукции.

В то же время поставщик может производить сразу два товара, А и В, одинакового качества. При этом товар А будет стоить 100 долларов, а В — 120 долларов. Согласно контракту, наценка будет установлена в размере 10 %. Таким образом, если прибыль будет составлять либо 10 долларов (за товар A), либо 12 долларов (за товар B), компания будет стремиться продавать товар В, потому что это выгоднее для нее.

- Себестоимость продукции – определение

- Учет себестоимости продукции

- Анализ себестоимости продукции

- Снижение себестоимости продукции

- Еще про себестоимость продукции

Себестоимость продукции – определение

(а) представляет собой стоимость используемых в процессе производства продукции (работ, услуг):

- ресурсов,

- сырья,

- материалов,

- топлива,

- энергии,

- основных фондов,

- трудовых ресурсов и др.

Себестоимость продукции – это элемент ресурсного потенциала организации, предназначенный чтобы поддерживать непрерывный процесс хозяйственной деятельности, потребляемый однократно для получения будущей экономической выгоды. Это капитал, инвестируемый в текущую деятельность во время каждого операционного цикла.

(б) стоимостная оценка расхода или оплаты ресурсов, использованных или привлеченных предприятием для производства или приобретения актива.

(в) суммарная часть издержек предприятия на производство и реализацию продукции. На себестоимость влияют:

- объем выпуска,

- ассортимент (номенклатуры) выпуска,

- уровень переменных затрат на единицу выпуска,

- сумма постоянных затрат.

Анализ себестоимости производится в программе ФинЭкАнализ в блоке Матричный анализ.

Показатель себестоимости — величина затрат на 1 рубль произведенной продукции. Определяется как отношение обшей суммы затрат на производство и реализацию продукции к ее стоимости в действующих ценах. При уровне показателя ниже 1, производство продукции рентабельно, наоборот — убыточно.

Состав затрат, включаемых в себестоимость продукции, работ, услуг, определяется действующим законодательством (Налоговым кодексом РФ) и нормативно-правовыми актами министерств и ведомств.

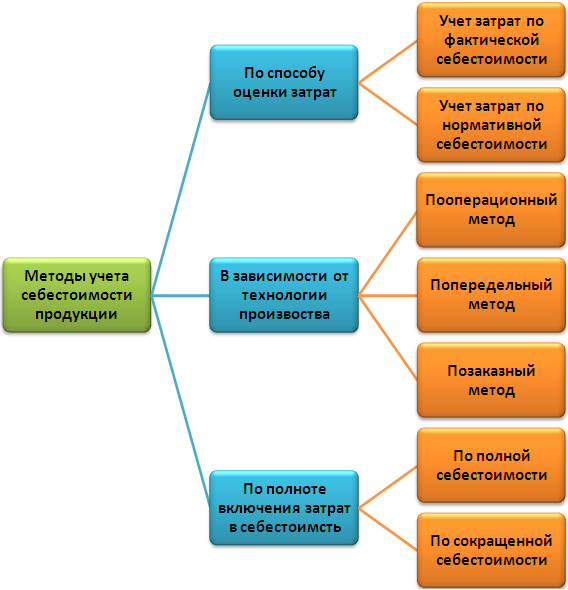

Учет себестоимости продукции — схема

Метод затрат по фактической себестоимости заключается в том, что в совокупности расходов выделяются три вида затрат: прямые, косвенные и комплексные. Прямые затраты, т.е. те, которые непосредственно соотносятся с конкретными видами продукции (работ, услуг), закладываются в основу нижней границы цены. Косвенные (накладные) и комплексные расходы не распределяются по видам продукции (работ, услуг), а списываются в полном объеме на реализацию продукции (работ, услуг).

При методе нормативной себестоимости продукции на коммерческом предприятии научно-практическим способом устанавливаются нормы затрат на отдельные операции, переделы, действия, отдельные детали, сборочные единицы и т.п. Бухгалтерский учет ведут по утвержденным предельным нормативам. Отклонения от нормативов фиксируются, а причины превышения норм специально разбираются.

При пооперационном методе затраты учитываются и калькулируются на полный выпуск продукции. На предприятиях, применяющих этот метод, незавершенное производство минимально, поэтому себестоимость единицы продукции определяется делением затрат на весь объем в натуральных или условно-натуральных показателях Затраты часто учитываются по отдельным стадиям (фазам) технологического процесса, что и дало название этому методу.

Попередельный метод заключается в том, что затраты на весь цикл производства, от обработки исходного сырья до выпуска конечного продукта, учитываются и калькулируются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Таким образом, себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов, полученных из смежных цехов.

Объект учета при позаказном методе — отдельный производственный заказ, открытый на предварительно установленное количество изделий. Себестоимость изделий выявляется после выполнения этого заказа. Поэтому для ежемесячного определения фактической себестоимости продукции производственные заказы ограничивают программой, рассчитанной на такое количество единиц изделий, которое намечается выпустить в текущем месяце. При изготовлении крупных изделий с длительным технологическим циклом производства, заказы открываются не на полное изделие, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

При использовании метода центров ответственности в технологической структуре предприятия выделяют крупные подразделения, руководители которых несут персональную ответственность за общую сумму затрат, объем поступившей выручки, величину полученной прибыли, размер освоенных инвестиций.

ABC-метод заключается в том, что на коммерческом предприятии собираются затраты по крупным производственным, технологическим и управленческим функциям и действиям. К ним относится сбор информации о расходах по направлениям хозяйственной деятельности, а именно:

- хранение товарно-материальных ценностей;

- производство и сбыт продукции (работ, услуг), лабораторные и экспериментальные работы;

- натурные испытания изготовленных изделий;

- выпуск опытных образцов продукции;

- контроль качества и сертификацию продукции (работ, услуг);

- содержание аппарата управления;

- информационное обеспечение персонала;

- эксплуатацию и обслуживание вычислительной техники и пр.

Анализ себестоимости продукции

Анализ себестоимости продукции — это выраженный в денежной форме анализ затрат предприятия на производство и реализацию продукции. В себестоимость продукции включаются:

- затраты материальных ресурсов,

- амортизация производственных фондов,

- расходы на оплату труда рабочих и служащих предприятия (заработная плата с начислениями),

- отчисления на социальное страхование,

- расходы по реализации продукции и другие расходы предприятия, связанные с организацией и обслуживанием производства.

Следовательно, себестоимость продукции показывает, во что обходится каждому предприятию производство и реализация продукции, созданной усилиями всего коллектива.

Анализ себестоимости продукции — схема

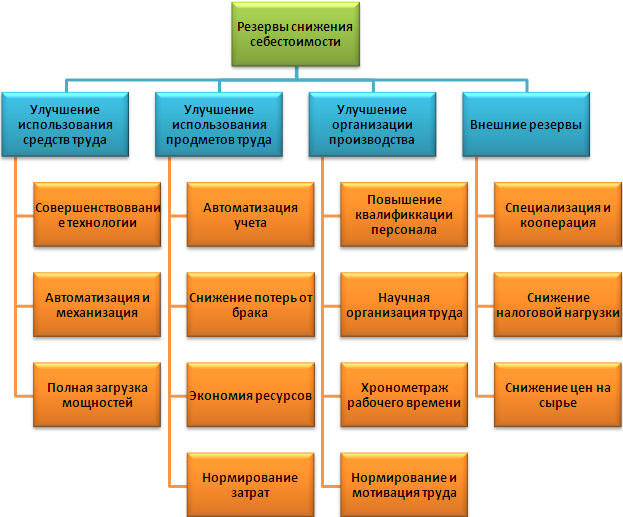

Снижение себестоимости продукции

Задача анализа себестоимости продукции (работ, услуг) — выявление упущенных резервов снижения себестоимости. Мобилизация внутренних резервов снижения себестоимости дает повышение прибыли, а, следовательно, и рост эффективности производства.

Систематическое снижение себестоимости продукции — один из основных источников роста прибыли, а следовательно, и темпов производства, повышения его эффективности.

Снижение себестоимости продукции — схема

Далее:

- себестоимость продаж,

- себестоимость единицы продукции,

- фактическая себестоимость,

- себестоимость реализованной продукции,

- себестоимость проданных товаров,

- производственная себестоимость,

- полная себестоимость.

Страница была полезной?

Еще найдено про себестоимость продукции предприятия

- Анализ себестоимости продукции предприятия на примере ПАО Башинформсвязь С целью принятия оптимальных управленческих решений по снижению себестоимости продукции предприятия ПАО Башинформсвязь была предпринята попытка проведения экономико-математического анализа факторов влияющих на себестоимость

- Расчет точки безубыточности с использованием операционного левериджа За отчетный период порог рентабельности предприятия возрос на 1009641 тыс руб и оставил 7331901 тыс руб или 61.7% фактической выручке т е себестоимость продукции предприятия возросла Кт за 2014 7331901 Изменение 1009641 4. Запас финансовой прочности ЗФП

- Анализ доходности предприятия и методы его увеличения Снижая себестоимость продукции можно повысить рентабельность предприятия Но если себестоимость будет превышать выручку от реализации продукции

- Амортизационные отчисления и их роль в формировании инвестиционного потенциала предприятия Использование этих инструментов в амортизационной политике позволяет изменять величину формируемого амортизационного фонда предприятия себестоимость продукции прибыль стоимость основных фондов налог на имущество Уровень платежей по налогу на

- Оценка себестоимости производства продукции предприятия Аннотация Определены основные направления снижения себестоимости производства продукции предприятия Корректировка технологии производства способствовала снижению отдельных видов затрат на 11,5 -54,17%

- Законные способы снижения и ликвидации налоговых платежей В случае если предприятие не могло реализовать продукцию по ценам выше себестоимости из-за снижения ее качества или потребительских

- Влияние затрат на уровень финансовых результатов сельскохозяйственных предприятий курской области Рисунок 1 Структура себестоимости продукции сельского хозяйства в сельскохозяйственных предприятиях Курской области % Наблюдается укрупнение производства которое в

- Общая характеристика реальных возможностей минимизации налогов Стоимость техники равно как и стоимость маркетинговых услуг относится на себестоимость продукции предприятия Редакция газеты взамен публикует так называемую скрытую рекламу фирмы В этом случае

- Учет расходов на продажу: теоретические и практические аспекты Расходы на продажу коммерческие расходы не относятся на себестоимость работ и услуг не реализованных на сторону т е не включаются в себестоимость продукции работ услуг использованных предприятием на собственные нужды как производственные так и непроизводственные Список

- Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности Все эти показатели свидетельствуют не только о снижении спроса на продукцию и услуги предприятия в 2014 г но и росте себестоимости который никак не мог

- Анализ и оценка эффективности финансовой политики организации Колебания показателей прибыльности объясняется непропорциональным относительно выручки изменением себестоимости продукции Предприятие направляет значительные финансовые ресурсы на организацию производства и повышение качества продукции Величина

- Система количественных показателей качества прибыли предприятия В таком случае соблюдение неравенства 2 будет свидетельствовать о том что объемы продаж предприятия в анализируемом периоде выросли темпы прироста выручки от реализации продукции предприятия превысили среднеотраслевые темпы прироста и темпы прироста себестоимости продукции значит рост цен на продукцию предприятия не явился главным фактором изменения суммы выручки

- Издержки производства строительной продукции как объекты экономического анализа Это связано с особенностями налоговой системы и необходимостью различать затраты предприятия по источникам их возмещения включаемые в себестоимость продукции и следовательно возмещаемые за счет цены

- Особенности проведения маржинального анализа прибыли и определения точки безубыточности на предприятиях тяжелого машиностроения Как следует из вышеприведенной таблицы наибольший удельный вес в структуре себестоимости продукции предприятия ОАО ТЯЖМАШ независимо от вида выпускаемого оборудования занимают материальные затраты включающие затраты

- Учет затрат и калькулирование себестоимости продукции в соответствии с РСБУ и МСФО на примере ОАО АвтоВАЗ Основные положения по планированию учету и калькулированию себестоимости продукции на промышленных предприятиях утвержденные Госпланом СССР Госкомцен СССР Минфином СССР ЦСУ СССР 20.07.1970

- Амортизационные отчисления Амортизационные отчисления производятся путем включения определенной суммы в себестоимость продукции предприятия Размер амортизационных отчислений устанавливается по каждому виду имущества в зависимости от интенсивности

- Управленческий анализ готовой продукции на предприятиях сельского хозяйства: методические подходы и практический аспект Кроме того учитывая ряд обстоятельств существуют определенные виды сельскохозяйственной продукции производство которых объективно может быть низкорентабельным либо не рентабельным совсем но важным для общества … Кроме того учитывая ряд обстоятельств существуют определенные виды сельскохозяйственной продукции производство которых объективно может быть низкорентабельным либо не рентабельным совсем но важным для общества что в свою очередь предопределяет необходимость поддержки сельскохозяйственных предприятий Показатели рентабельности продукции формируются на основе расчета коэффициентов рентабельности по всей продукцией сельскохозяйственных предприятий … C При расчете коэффициента рентабельности продукции вместо себестоимости используется сумма только переменных затрат В результате численная величина рентабельности конкретного продукта становится независимой

- Внутренние источники финансирования Наряду с чистой прибылью источником самофинансирования являются амортизационные отчисления которые включаются в состав себестоимости продукции Если предприятие не получает прибыль то это ограничивает возможности бизнеса Такое предприятие теряет

- Информационное обеспечение управления оборотными средствами предприятий К функциональным подсистемам управления металлургическим предприятием которые тесно связаны с функциями и процессами управления следует отнести управление материально-техническим обеспечением предприятия управление сбытом продукции управление качеством продукции управление процессами ценообразования и калькулирования себестоимости продукции управление портфелем заказов управление денежными потоками предприятия К функциональным подсистемам имеющим косвенное отношение

- Маржинальный анализ в планировании хозяйственной деятельности В 2012 г порог рентабельности предприятия возрос на 7617 тыс руб оставив 220000 тыс руб т е себестоимость продукции предприятия возросла При этом как в отчетном так и в прошлом периодах финансовое