Содержание

В компаниях бывают случаи, когда товар, деньги или специально приобретённые подарки передают физическим и юридическим лицам безвозмездно.

В данной статье рассматривается безвозмездная передача имущества, передаваемого юридическим лицам (за исключением государственных предприятий и учреждений), физическим лицам, в том числе работникам Компании, в рекламных или иных целях, стоимость единицы которого превышает 5 МРП.

Давайте рассмотрим порядок учёта в виде таблицы для каждой из сторон:

|

Сторона, передающая имущество безвозмездно |

Физическое лицо, получатель имущества |

Юридическое лицо, получатель имущества |

|

1. НДС а) безвозмездная передача товара, является оборотом по реализации (пп.1) п.1 ст. 372 НК РК) б) размер оборота по реализации при безвозмездной передаче товаров определяется в размере балансовой стоимости передаваемых товаров, отраженной в бухгалтерском учете налогоплательщика на дату их передачи (п.5 ст. 381 НК РК) – таким образом, сумма НДС начисляется плательщиками НДС с себестоимости |

1.Доход физического лица/работника а) в годовой доход физического лица включается доход в виде безвозмездно полученного имущества, в том числе работ, услуг (ст. 321 НК РК) б) объектом обложения ИПН является облагаемый доход физического лица у источника выплат (ст. 318 НК РК) – получается, что в доход физического лица относим сумму «себестоимость + ИПН», посчитанную от обратного, так как возникает обязательство по уплате ИПН у ИВ в) доходом работника в натуральной форме, подлежащим налогообложению, является стоимость имущества, полученного от работодателя на безвозмездной основе (ст. 323 НК РК) – следовательно, если что-то бесплатно передаём работнику, то себестоимость этого имущества относим в доход работника и облагаем всеми налогами и отчислениями, как и заработную плату |

1. КПН в совокупный годовой доход юридического лица включается доход в виде безвозмездно полученного имущества (пп.15) п.1 ст. 226 НК РК) – на основании документов о безвозмездном получении имущества сторона, получившая имущество, относит его в свой доход (то есть тот, кто передаёт имущество юридическому лицу или ИП, не начисляет подоходный налог у источника выплат. |

|

2. КПН/ИПН а) стоимость имущества, переданного на безвозмездной основе, не является доходом (пп.5 п.2 ст. 225 и пп.1 п.5 ст. 681 НК РК) – значит, в ФНО 100.00/220.00/910.00/911.00 в разделе дохода себестоимость переданного имущества не отражается б) стоимость имущества, переданного на безвозмездной основе, является затратами, не относимыми на вычеты (п.10 ст. 264 НК РК) — в ФНО 100.00/220.00 себестоимость переданного имущества и сумма уплаченного ИПН (ст. 242 НК РК) на вычеты не относятся |

2. Определение суммы дохода доход в виде безвозмездно полученного имущества определяется в следующем размере с учетом соответствующей суммы налога на добавленную стоимость и акцизов (ст. 325 НК РК):

|

2. НДС суммой НДС, относимого в зачет получателем товаров, работ, услуг, являющимся плательщиком НДС, признается сумма НДС, подлежащего уплате за полученные товары, работы и услуги, если они используются или будут использоваться в целях облагаемого оборота по реализации (п.1 ст. 400 НК РК) — таким образом, так как товар получен безвозмездно, то есть без оплаты, то НДС в зачёт не относим |

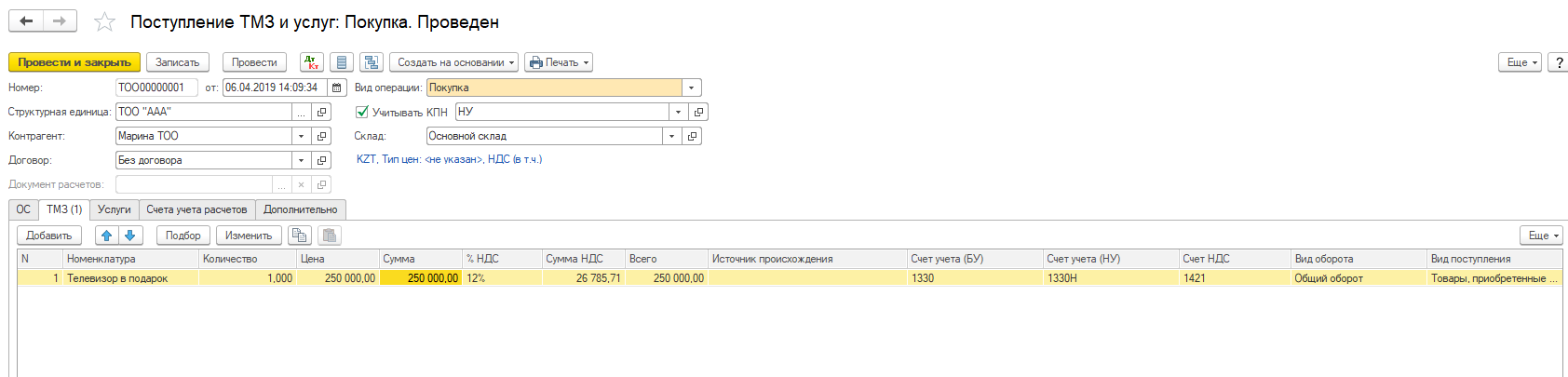

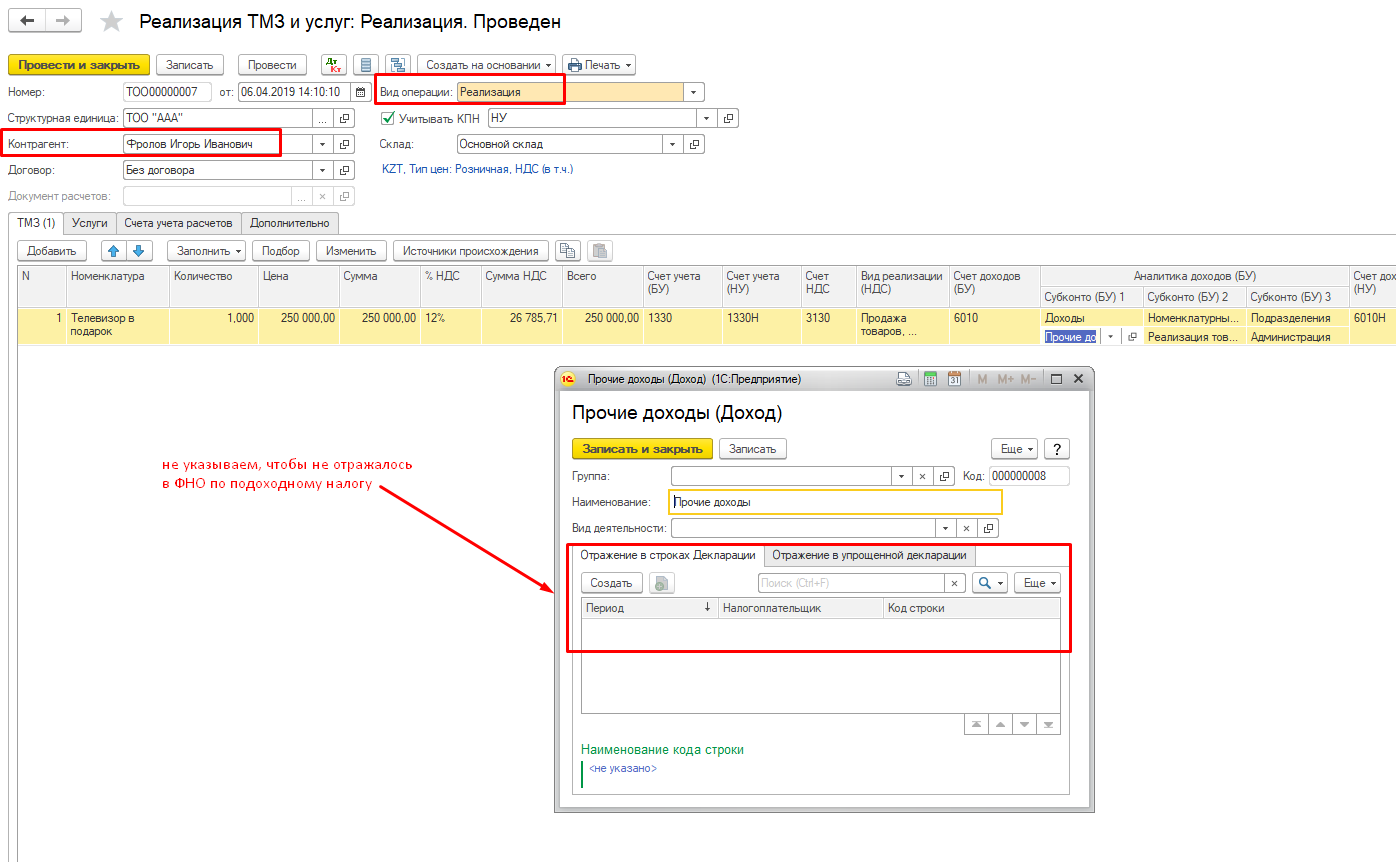

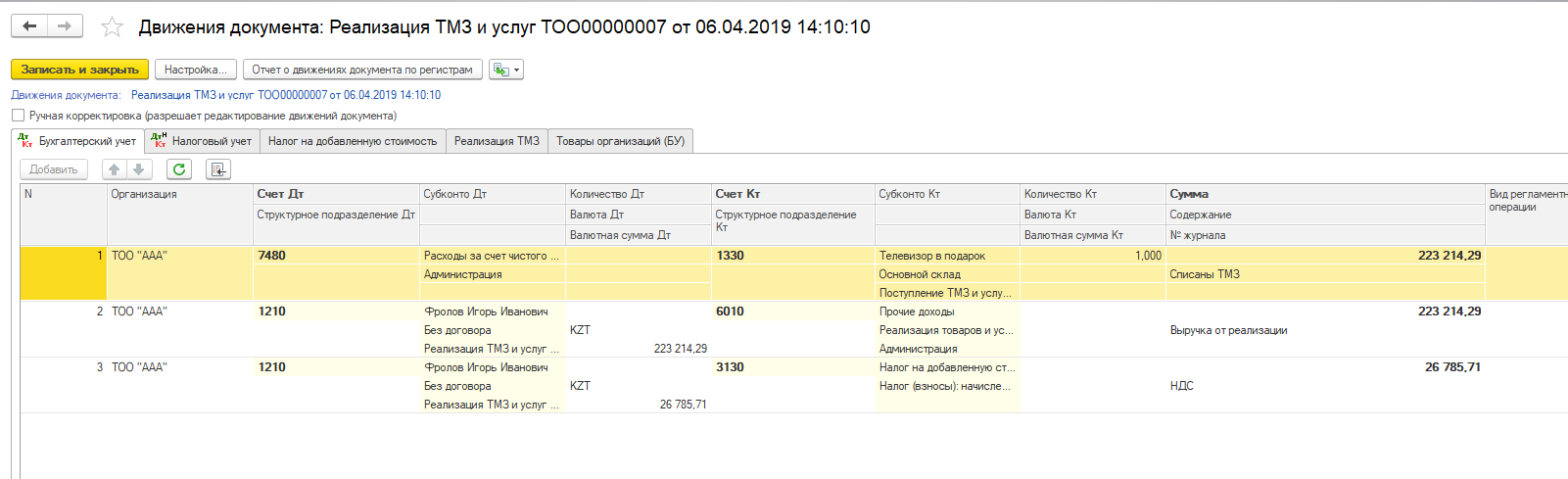

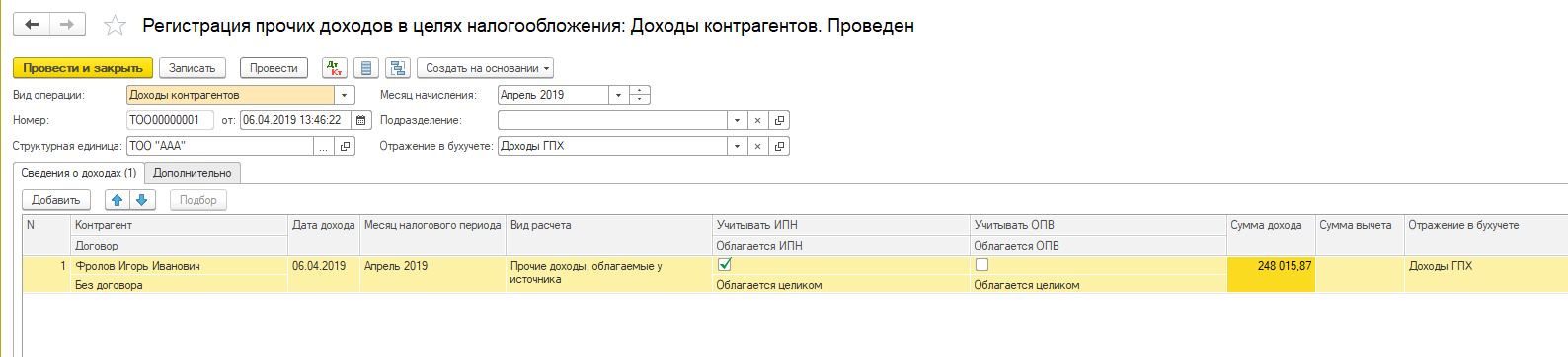

Теперь рассмотрим на наглядном примере, как отразить данную операцию в 1С:

ТОО «ААА» передаёт в дар (бесплатно, безвозмездно) телевизор, который приобрело за 250 000 тенге, стороннему (не работнику) физическому лицу Фролову И.И.

Приобретение подарка:

Выдача подарка физическому лицу:

Начисление дохода физическому лицу:

Проводим списание НДС и закрытие Дт/Кт задолженности:

Проверяем закрытие счетов:

Проверяем отражение в налоговой отчётности:

В ФНО 300.00 (оборот отражён):

В ФНО 100.00 (на вычеты и в доход сумма не пошла):

В ФНО 200.00:

Однако в строке 200.01.003 висит задолженность, её тоже нужно убрать, оформив соответствующие регистры:

- Создаём документ «Операция»:

- Выбираем соответствующие регистры

- Заполняем их

- Проверяем корректность заполнения ФНО 200.00

Теперь рассмотрим на примере, когда

ТОО «ААА» передаёт в дар (бесплатно, безвозмездно) этот же телевизор, который приобрело за 250 000 тенге, сотруднику Петрову П.И.

Остальные операции оформляются аналогично начислению заработной платы.

Оценка имущества по рыночной стоимости с точки зрения минимизации налогооблагаемой базы.

Оценка имущества по рыночной стоимости

С момента открытия конкурсного производства снимается с должности руководство ликвидируемого предприятия, и все полномочия по управлению делами должника передаются конкурсному управляющему. Он принимает меры, направленные на поиск, выявление и возврат имущества предприятия-банкрота, предъявление исков о признании недействительными сделок, совершенных должником. Кроме того, управляющий обязан обеспечить сохранность имущества и документации предприятия-банкрота, взыскать дебиторскую задолженность, уведомить персонал о предстоящем увольнении и др. Конечными его задачами являются аккумулирование имущества должника, формирование конкурсной массы, оценка ее по рыночной стоимости и реализация, формирование реестра требований кредиторов, составление промежуточного и ликвидационного балансов, а также произведение расчетов по обязательствам должника в порядке установленной очередности.

В наших балансах применяют оценку имущества по первоначальной стоимости, что не позволяет учесть инфляцию и реальную рыночную стоимость активов на дату составления баланса. В международной практике проводится также четкое различие между стоимостью имущества фирмы и стоимостью самой фирмы.

Это — естественный подход для оценки предприятия, которое будет закрываться с распродажей его имущества по рыночной стоимости и с погашением долгов фирмы независимо от сроков их истечения. Причем наиболее строго указанный подход осуществляется тогда, когда рыночная стоимость предприятия определяется как сумма не просто рыночных стоимостей вс х видов его имущества, а оценок рыночных стоимостей имущества предприятия, которые определены в расчете на срочную его продажу (ликвидационных стоимостей имущества). Последние ниже, чем просто «разумная» рыночная стоимость имущества, оцененная в расчете на неспешную продажу с основательным поиском наиболее выгодного покупателя (это касается даже недвижимости, по которой цены срочной продажи в стране не растут, а падают).

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходования имущества, произведенного в самой организации, — по стоимости его изготовления (фактические затраты, связанные с производством объекта имущества).

Принципиально иным способом оценки является оценка по рыночной стоимости. Согласно закону она применяется в случае безвозмездного поступления имущества в организацию. (Одним из способов безвозмездного поступления имущества является поступление на основании договора дарения. Напомним, что согласно ст. 575 Гражданского кодекса РФ не допускается дарение, за исключением обычных подарков, стоимость которых не превышает пяти установленных законом минимальных размеров оплаты труда, в отношениях между коммерческими организациями.)

Согласно ст. 11 Федерального закона О бухгалтерском учете оценка имущества, полученного безвозмездно, осуществляется по рыночной стоимости на дату оприходования . В ПБУ 5/01 , в отношении оценки материально-производственных запасов, полученных по договору дарения или безвозмездно, говорится о текущей рыночной стоимости . В настоящее время из содержания нормативных актов по бухгалтерскому учету не ясно различие между двумя понятиями рыночная стоимость и текущая рыночная стоимость .

Предприятие получает безвозмездно имущество. Требуется оценка по рыночной стоимости. За счет какого источника финансировать затраты по независимой оценке по рыночной стоимости, а также возможные затраты по доставке, установке этого имущества.

Оценка имущества, приобретенного за плату, производится путем сложения фактически понесенных затрат на его покупку. Имущество, полученное на безвозмездной основе, принимается к учету по рыночной стоимости на дату оприходования. Имущество, произведенное самим экономическим субъектом, оценивается в сумме фактических затрат на его изготовление. Фактические затраты на изготовление конкретного объекта включают

Вышеуказанная норма не противоречит общим правилам оценки, отраженным в ст. 11 Федерального закона О бухгалтерском учете , согласно которым оценка… имущества, полученного безвозмездно, осуществляется по рыночной стоимости на дату оприходования… .

Принятые компромиссные решения обусловили такие явные — с экономической точки зрения — недостатки осуществлявшейся модели приватизации, как методика оценки имущества не по рыночной стоимости (впрочем, кто ее мог тогда знать ), а по остаточной, игнорирование проблемы привлечения инвестиций в ходе приватизации предприятий, а значит, реструктурирования, перестройки производства на новый, рыночный лад. Шли дискуссии о том, как поступать с социальной инфраструктурой предприятий (жильем, клубами, поликлиниками и т.п.), как обеспечить демонополизацию производства и одновременно сохранить сложившиеся технологические цепочки….

Затратный подход основан на поэлементной оценке остаточной стоимости активов предприятия. Стоимость предприятия равна при этом сумме стоимостей всех элементов активов. Этот подход может быть использован, например, при страховании имущества или при распродаже активов в результате банкротства предприятия. Элементы активов оцениваются по балансовой или по рыночной стоимости.

Оценка имущества, входящего в состав ликвидационной (конкурсной) массы по рыночной стоимости

Оценка имущества, входящего в состав ликвидационной (конкурсной) массы, по рыночной стоимости. Так как имущество предприятия-банкрота подлежит реализации с целью удовлетворения претензий кредиторов, оно должно быть предварительно оценено по минимально возможной рыночной стоимости (по цене спроса).

В соответствии с Законом О бухгалтерском учете оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходования имущества, произведенного в самой организации, — по стоимости его изготовления. Применение других методов оценки допускается в случаях, предусмотренных законодательством и нормативными актами органов, на которые возложено регулирование бухгалтерского учета.

ОЦЕНКА ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ — перевод натуральных измерителей в денежный для целей бухгалтерского учета и бухгалтерской отчетности. Законодательством предусмотрены три метода оценки, применяемые в зависимости от источника происхождения имущества 1) путем суммирования фактически произведенных расходов на покупку имущества, приобретаемого за плату 2) по рыночной стоимости на дату оприходования имущества, приобретенного безвозмездно 3) по стоимости изготовления имущества, произведенного в самой организации. Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета.

Статья II Закона посвящена оценке имущества, обязательств организации. В бухгалтерском учете имущество и обязательства должны оцениваться в денежном выражении. Указаны методы оценки. Имущество, приобретенное за плату, оценивается путем суммирования произведенных расходов на покупку имущество, полученное безвозмездно, — по рыночной стоимости на дату приобретения, произведенное в организации — по стоимости его изготовления.

К сожалению, указанные положения носят слишком общий характер и будут, видимо, порождать немало трудностей на практике. Если же ориентироваться на мировой опыт, то определение компенсации осуществляется различными методами по рыночной стоимости (здесь неизбежны трудности оценки уникального оборудования и технологии), по балансовой стоимости (трудно учесть рыночную стоимость имущества, моральный износ), по ожидаемым доходам, по цене акций (однако слухи о национализации снижают стоимость акций), по оценке страхового полиса, налоговой декларации и др.

Аудитору следует обратить внимание на правильность оценки (и переоценки) приобретенных основных средств, полученных безвозмездно и в виде вклада в уставный капитал. Поступившие за плату объекты оцениваются по первоначальной стоимости, складывающейся из фактических затрат на оплату счетов поставщика и услуг посредников, на строительство, доставку, монтаж, уплату невозмещаемых налогов и др. Объекты, поступившие в счет вклада в уставный капитал, принимаются на учет в денежной оценке, согласованной учредителями, полученные безвозмездно — по рыночной стоимости на дату оприходования. Объекты, приобретенные в обмен на другое имущество, оцениваются по стоимости обмениваемого имущества по балансу.

В настоящее время основой этих принципов (правил) является требование оценивать все хозяйственные ресурсы (имущество) предприятия, приобретенное за плату, путем суммирования фактически произведенных расходов на их покупку, полученных безвозмездно — по рыночной стоимости на дату оприходования произведенных в самой организации — по стоимости их изготовления. Фактические затраты взяты как единственная основа для оценки хозяйственных средств.

По дебету счета 47 «Реализация и прочее выбытие основных средств» отражаются первоначальная стоимость выбывших основных средств и понесенные расходы по выбытию основных средств, а по кредиту — сумма износа, начисленная по выбывшим объектам основных средств к моменту выбытия, выручка от реализации основных средств и стоимость материальных ценностей, поступивших в связи со списанием имущества, в оценке по рыночной стоимости на дату списания с зачислением на финансовые результаты или увеличение доходов организации.

При этом следует учесть ст. 11 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», в которой определено, что оценка имущества, полученного безвозмездно, осуществляется по рыночной стоимости на дату оприходования.

Оценка нематериальных активов аналогична оценке имущества и обязательств и производится согласно ст. 11 Федерального закона «О бухгалтерском учете», а именно приобретенных за плату — путем суммирования фактически произведенных расходов на покупку (включаются также расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях) полученных безвозмездно — по рыночной стоимости на дату оприходования произведенных в самой организации — по стоимости их изготовления. Указанное соответствует также п. 48 Положения о бухгалтерском учете и отчетности в Российской Федерации.

Порядок начисления и взимания этого налога регламентируется Законом РФ от 12 декабря 1991 г. № 2020-1 О налоге с имущества, переходящего в порядке наследования или дарения и одноименной Инструкцией ГНС РФ от 30 мая 1995 г. № 32. Методика исчисления налогов (при наследовании или дарении имущества) основывается на налогооблагаемой базе (стоимость имущества), ставках, построенных на прогрессивной основе, и льготах. В проекте Налогового кодекса заложены принципиально новые методические подходы к исчислению налогов на наследуемое или даримое имущество. Объектом налогообложения будет выступать практически все имущество, перечисленное в действующей Инструкции, а именно жилые дома и квартиры дачи, садовые домики и земельные участки транспортные средства драгоценности, произведения искуства и антиквариат денежные средства в валюте и рублях, включая вклады в банках (новый объект). В отличие от западных систем, где к основным объектам обложения относятся акции, имущественные паи и доли в уставном капитале, в проекте Налогового кодекса они не указаны. В противоположность существующей практике налогообложения с принятием Кодекса оценка наследуемого или даримого имущества будет производиться по рыночной стоимости. В настоящее время эта оценка осуществляется по инвентаризационной (данные Бюро технической инвентаризации) и страховой стоимости. Если такую стоимость невозможно определить, то в расчет принимается экспертная оценка. Размер налога зависит не только от величины стоимостной оценки имущества, но и от степени родства. Действующие и проектируемые шкалы исчисления налога на наследуемое или даримое имущество представлены в табл. 8.

Первоначальная стоимость основных средств, внесенных в качестве вклада в уставный капитал предприятия, принимается в денежной оценке, согласованной с учредителями. Первоначальная стоимость основных средств, полученных предприятием по договору дарения и в иных случаях безвозмездного получения, — по рыночной стоимости на дату оприходования1. Первоначальная стоимость основных средств, приобретенных в обмен на другое имущество, — по стоимости обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

При формировании уставного фонда (капитала) предприятия фактическая себестоимость материально-производственных запасов, вносимых в счет вклада учредителями, устанавливается исходя из согласованной ими в пределах действующего законодательства денежной оценки. В тех случаях, когда предприятие получает материально-производственные запасы безвозмездно, их оценивают по рыночной стоимости на момент получения. Другой метод оценки характерен для отношений мены имущества без опосредования деньгами полученные материально-производственные запасы оцениваются по стоимости приобретенного имущества на балансе контрагента. Оценка запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета валюты по курсу Банка России, действующему на момент принятия предприятием запасов по договору. В торговых организациях оптовой и розничной торговли товары, приобретенные для продажи, подлежат оценке по фактической стоимости их приобретения. Однако организации, осу-

Безвозмездное получение и передача имущества.

Имущество считается безвозмездно полученным, если у фирмы-приобретателя не возникает встречных обязательств перед поставщиком и это имущество передается на безвозвратной основе. С точки зрения гражданского законодательства безвозмездная передача имущества — это дарение (ст. 572 ГК РФ). На коммерческие организации распространяется ограничение, установленное п. 4 ст. 575 ГК РФ: в отношениях между ними запрещено дарение имущества, стоимость которого превышает 5 МРОТ (500 руб.).

Согласно п. 8 ПБУ 9/99 активы, полученные безвозмездно, считаются внереализационным доходом организации. Они принимаются к учету по рыночной стоимости (п. 10.3 ПБУ 9/99).

Рыночная стоимость активов, безвозмездно полученных организацией, рассчитывается исходя из действующих на дату их принятия к учету цен на аналогичное имущество. Причем данные о ценах должны быть подтверждены документально или путем проведения экспертизы (п. 10.3 ПБУ 9/99).

Согласно п. 11 ст. 40 НК РФ существуют следующие источники информации о рыночных ценах:

1) биржевые котировки на бирже, ближайшей к месту нахождения передающей (принимающей) стороны. Если на ближайшей бирже сделок с нужными товарами не было, информация берется с другой биржи или из международных биржевых котировок, а также котировок Минфина России по государственным ценным бумагам и обязательствам;

2) данные государственных органов статистики или органов, регулирующих ценообразование;

3) средства массовой информации.

Кроме того, при определении рыночной стоимости имущества организации могут воспользоваться услугами оценщиков.

Первоначальной стоимостью безвозмездно полученных объектов основных средств признается их рыночная стоимость на дату принятия к бухгалтерскому учету. Так сказано в п. 10 ПБУ 6/01.

Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи актива на дату его принятия к бухгалтерскому учету. Это следует из п. 29 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н.

Бухгалтерский учет у стороны- получателя

Рыночную стоимость полученного объекта основных средств нужно отразить в составе капитальных вложений в корреспонденции со счетом учета доходов будущих периодов, то есть сделать проводку:

Дебет 08 Кредит 98-2.

Если полученный объект полностью готов к эксплуатации и не требует дополнительных вложений, его первоначальная стоимость соответствует указанной выше рыночной стоимости. Первоначальная стоимость полученного объекта основных средств, достроенного или дооборудованного организацией, складывается из рыночной стоимости, по которой оно было оценено, и затрат, произведенных организацией.

Если организация вкладывала свои средства в доведение объекта основных средств до состояния, в котором он пригоден для дальнейшего использования, нужно определить долю безвозмездно полученного имущества в первоначальной стоимости этого объекта. Дело в том, что при начислении амортизации по такому основному средству внереализационные доходы отражаются пропорционально этой доле.

Пример 1. ООО «АВС» 10 февраля 2006 г. общество безвозмездно получило недостроенное здание. Его рыночная стоимость — 150 000 руб.

Здание достроили и 5 апреля 2006 г. ввели в эксплуатацию. Первоначальная стоимость здания составила 1 200 000 руб. Срок полезного использования — 240 месяцев. Амортизация начисляется линейным методом.

20 октября 2006 г здание продано по цене 1 170 000 руб. (без НДС).

Доля, приходящаяся на рыночную стоимость безвозмездно полученного имущества, в первоначальной стоимости здания составляет:

150 000 руб.: 1 200 000 руб. = 0,125.

В бухучете ООО «АВС» будут сделаны проводки:

10 февраля 2006 г

Дебет 08 Кредит 98-2

— 150 000 руб. — отражена рыночная стоимость безвозмездно полученного недостроенного здания;

с 10 февраля 2006 г по 5 апреля 2006 г.

Дебет 08 Кредит 10 (60, 70)

— 1 050 000 руб. — учтены дополнительные расходы, формирующие первоначальную стоимость здания;

5 апреля 2006 г.

Дебет 01 Кредит 08

— 1 200 000 руб. — здание введено в эксплуатацию;

с 1 мая по 1 октября 2006 г.

Дебет 44 Кредит 02

— 5000 руб. (1 200 000 руб: 240 мес.) — начислена амортизация;

Дебет 98-2 Кредит 91-1

— 625 руб. (5000 руб. x 0,125) — учтено в составе внереализационных доходов безвозмездно полученное имущество;

16 октября 2006 г.

Дебет 62 Кредит 91-1

— 1 170 000 руб. — отражена задолженность покупателя за проданное здание;

Дебет 01 субсчет «Выбытие основных средств»

Кредит 01 субсчет «Основные средства в эксплуатации»

— 1 200 000 руб. — списана первоначальная стоимость здания;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

— 30 000 руб. (5000 руб. x 6 мес.) — списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

— 1 170 000 руб. (1 200 000 руб. — 30 000 руб.) — списана остаточная стоимость здания;

Дебет 98-2 Кредит 91-1

— 146 250 руб. — отражена сумма внереализационного дохода.

Бухгалтерский учет у передающей стороны

По дебету счета 91 субсчет 2 «Прочие расходы» учитывается стоимость передаваемого имущества. Безвозмездная передача имущества облагается НДС, поэтому по дебету счета 91 субсчет 2 «Прочие расходы» отражается его начисление. Причем НДС начисляется исходя из рыночной стоимости передаваемого имущества в соответствии со ст. 40 НК РФ.

Пример 2. ООО «АВС» безвозмездно передает основное средство. Его остаточная стоимость — 15 600 руб., сумма начисленной по нему амортизации — 5800 руб. Рыночная стоимость актива равна 21 000 руб. (без НДС).

При безвозмездной передаче имущества в бухгалтерском учете отражаются списание его стоимости и начисление НДС (исходя из рыночной цены). Бухгалтер ООО «АВС» сделает следующие записи:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Основные средства в эксплуатации»

— 21 400 руб. (15 600 руб. + 5800 руб.) — списана первоначальная стоимость основного средства;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

— 5800 руб. — списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

— 15 600 руб. — списана остаточная стоимость основного средства;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

— 3780 руб. (21 000 руб. x 18%) — начислен НДС с рыночной стоимости основного средства.

Доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав (в целях налогообложения прибыли)

Доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ, являются для организации внереализационными доходами (п. 8 ст. 250 НК РФ).

В соответствии с п. 2 ст. 248 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если их получение не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

Обратите внимание, что Минфин России относит к безвозмездно полученным и так называемые бонусные товары, полученные от поставщиков с нулевой ценой (см. письмо Минфина России от 19.02.2015 N 03-03-06/1/8096).

Стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного безвозмездно, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, ремонте, модернизации, реконструкции, техническом перевооружении либо частичной ликвидации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном пунктами 8, 13 и 20 ст. 250 НК РФ (второй абзац п. 2 ст. 254 НК РФ).

Положения п. 8 ст. 250 НК РФ также распространяются на случаи безвозмездного пользования имуществом, так как эта операция расценивается как безвозмездное получение имущественного права. В состав внереализационных доходов в такой ситуации включается сумма в размере неуплаченной арендной платы, которая определяется исходя из рыночных цен с учетом ст. 105.3 НК РФ. См. п. 2 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98, постановления АС Северо-Западного округа от 14.07.2016 N Ф07-5252/16, АС Волго-Вятского округа от 17.02.2015 N Ф01-5364/14, письма Минфина России от 14.06.2017 N 03-03-07/36870, от 17.02.2016 N 03-03-06/1/8746, от 07.03.2014 N 03-03-06/1/9966, ФНС России от 20.03.2015 N ГД-4-3/4430@, от 22.10.2014 N ГД-4-3/21881.

Важно, что это правило не касается получения беспроцентных займов. Взаимоотношения по договору займа не имеют признаков оказания услуг, поэтому пользование денежными средствами по договору займа без взимания заимодавцами процентов не может рассматриваться как безвозмездное оказание услуг. Следовательно, у заемщика не возникает дохода в понимании НК РФ. Материальная выгода в виде экономии на процентах по договору беспроцентного займа не определена главой 25 НК РФ как доход, подлежащий налогообложению, а также не установлены правила ее признания и учета для исчисления налога на прибыль, что не позволяет каким-либо образом оценить доход по договорам беспроцентного займа (см. постановление Президиума ВАС РФ от 03.08.2004 N 3009/04, письма Минфина России от 08.12.2017 N 03-03-06/1/82108, от 24.03.2017 N 03-03-06/2/17311, от 23.03.2017 N 03-03-РЗ/16846, от 09.02.2015 N 03-03-06/1/5149, от 24.07.2013 N 03-11-06/2/29384 и др.).

Если имущество предоставлено во временное пользование в рамках возмездного договора для выполнения соответствующих работ по такому договору, то такое имущество не считается безвозмездно полученным для целей налогообложения прибыли (см. письма Минфина России от 16.12.2015 N 03-03-06/73836, от 10.03.2015 N 03-03-06/1/12304).

В случае безвозмездного получения товаров (работ, услуг) обязанность по подтверждению рыночных цен (документально или путем проведения независимой оценки (п. 8 ст. 250 НК РФ)) возлагается на их получателя. При получении безвозмездно имущественных прав налогоплательщик может провести оценку доходов по аналогии с порядком определения рыночных цен на товары, работы, услуги, то есть исходя из рыночных цен (письмо Минфина России от 07.05.2007 N 03-03-06/4/54).

Моментом признания внереализационного дохода считается дата подписания сторонами акта приема-передачи имущества (работ, услуг), имущественных прав (пп. 1 п. 4 ст. 271 НК РФ). Если безвозмездно получены денежные средства, датой признания доходов при методе начисления считается день поступления денежных средств на расчетный счет (кассу) (пп. 2 п. 4 ст. 271 НК РФ).

Примечание

Не подлежит включению в состав доходов, учитываемых при определении налоговой базы, стоимость имущества, полученного безвозмездно от материнских или дочерних компаний при выполнении условий, установленных пп. 11 п. 1 ст. 251 НК РФ. Это имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения имущество (за исключением денежных средств) не передается третьим лицам. Если оно по каким-либо основаниям передано в течение одного года со дня получения третьим лицам, его стоимость на дату такой передачи подлежит включению в доходы, учитываемые при налогообложении (пп. 11 п. 1 ст. 251 НК РФ).

Ограничения на безвозмездную передачу

Безвозмездная передача ценностей или имущественных прав является по своей сути дарением (п. 1 ст. 572 ГК РФ).

Передаваемые объекты могут быть:

- основными средствами;

- товарами;

- денежными средствами;

- готовой продукцией;

- нематериальными активами;

- материалами;

- ценными бумагами;

- имущественными требованиями (правами), например, это может быть переданное бескорыстно коммерческой организацией право пользования земельным участком некоммерческому учреждению или бескорыстная уступка коммерческим предприятием права требования уплаты долга своего должника некоммерческой организации.

Коммерческим предприятиям установлен допустимый предел стоимости безвозмездно передаваемых ценностей — до 3 тыс. руб. Это ограничение не распространяется на операции с физлицами и общественными организациями, благотворительными и иными фондами, бюджетными учреждениями, потребительскими кооперативами, религиозными и другими некоммерческими организациями. Кроме того, возможно безвозмездно передавать имущество коммерческим организациям-учредителям, но при условии, что подобные операции оговорены в уставе. Дарение ценностей между коммерческими организациями на сумму более 3 тыс. руб. считается нарушением требований закона, и такая сделка может быть признана недействительной (п. 1 ст. 168, подп. 4 п. 1 ст. 575 ГК РФ).

При дарении ценностей стоимостью свыше 3 тыс. руб. гражданину или некоммерческой организации следует оформить письменный договор дарения (ст. 574 и 575 ГК РФ).

Сделка безвозмездной передачи ценностей подтверждается товарной накладной или актом приема-передачи.

О бланке, используемом для составления товарной накладной, читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

Когда облагается НДС безвозмездная передача имущества

В налоговом законодательстве безвозмездно полученными считаются ценности или права, переданные получателю без выставления встречных обязательств (п. 2 ст. 248 НК РФ). Начисление и уплата того или иного налога происходит только при наличии базы налогообложения. В целях начисления и уплаты НДС безвозмездная передача ценностей признается реализацией (п. 1 ст. 39 НК РФ). Это означает, что сторона со стоимости безвозмездно переданных ею ценностей должна уплатить и НДС.

Начисление НДС при безвозмездной передаче ценностей осуществляют в момент выполнения самой операции (п. 1 ст. 167 НК РФ). Датой передачи считают дату оформления первичных документов:

- в случае передачи товаров — дату выписки накладной;

- если были безвозмездно оказаны услуги (выполнены работы) — дату составления акта приема-передачи.

О реквизитах, являющихся обязательной составляющей подобного акта, читайте в материале «Бухучет — проводки по услугам».

Налоговую базу определяют по рыночной цене передаваемого имущества на дату проведения операции (п. 3 ст. 105.3 НК РФ, п. 2 ст. 154 НК РФ).

Что касается ставки НДС, то при безвозмездной передаче применяют ставку, предусмотренную для данного вида товара (работы, услуги).

Стоимость переданного безвозмездно имущества или других благ, а также сумма НДС, рассчитанная к уплате в бюджет, отражаются в счете-фактуре. Этот документ регистрируют в книге продаж в период передачи ценностей (пп. 1, 3 правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Об особенностях оформления счета-фактуры на услуги читайте в статье «Счет-фактура на услуги — образец заполнения в 2019 — 2020 годах».

В случае начисления и уплаты НДС при безвозмездной передаче входной НДС, уплаченный поставщикам по приобретению безвозмездно переданного имущества, можно принять к вычету (подп. 1 п. 2 ст. 171 НК РФ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали НДС при безвозмездной передаче имущества. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Когда налог можно не платить

НК РФ содержит перечни безвозмездных операций, которые:

- не считаются реализацией в целях начисления и уплаты НДС (п. 2 ст. 146 НК РФ);

- освобождаются от уплаты налога (ст. 149 НК РФ).

Рассмотрим некоторые из них.

Передача имущества не является реализацией

Безвозмездная передача государственным и муниципальным учреждениям, органам власти и местного самоуправления, а также ГУПам и МУПам объектов основных средств не считается реализацией (подп. 5 п. 2 ст. 146 НК РФ). Следовательно, передающей стороне исчислять НДС не нужно.

Безвозмездная передача денежных средств также не расценивается как реализация, поэтому обложению НДС у передающей стороны не подлежит (подп. 1 п. 3 ст. 39 НК РФ, подп. 1 п. 1 ст. 146 НК РФ).

Не будет считаться реализацией безвозмездная передача ценностей или других благ для осуществления основной, указанной в уставе предприятия и отличной от предпринимательской, деятельности некоммерческим организациям (подп. 3 п. 3 ст. 39 НК РФ). База для исчисления и уплаты налога в этой ситуации не образуется, а значит, нет и обязанностей по начислению и уплате НДС.

С 01.07.2019 не признаются объектом обложения НДС:

- безвозмездная передача социально-культурных объектов в казну субъекта РФ или муниципального образования;

- безвозмездная передача недвижимости в казну РФ;

- безвозмездная передача России имущества для научных исследований в Антарктике.

Рассмотрим пример безвозмездной передачи ценностей учебному заведению.

Учебное заведение может выступать и как некоммерческая организация, и как коммерческая. Законодательно учебное заведение может быть юридическим лицом любой организационно-правовой формы, основным видом деятельности которого является образовательная деятельность, что должно быть отмечено в уставе организации и основано на прохождении в установленном порядке аккредитации. Индивидуальные предприниматели, занимающиеся образовательной деятельностью, также могут быть отнесены к учебным организациям. То есть при осуществлении операции по безвозмездной передаче ценностей учебному заведению предприятия могут столкнуться как с заведениями, относящимися к некоммерческим структурам, так и коммерческими организациями.

Безвозмездная передача имущества учебному заведению, относящемуся к некоммерческим организациям (например, государственному образовательному заведению), направленная на осуществление основной деятельности, отраженной в уставе данного предприятия, не будет облагаться НДС.

При этом важно в договоре дарения указать на дальнейшее использование безвозмездно переданных материальных ценностей и иных благ в основной (зарегистрированной в уставе) деятельности предприятия-получателя, являющегося некоммерческой организацией.

Составление счета-фактуры при безвозмездной передаче ценностей некоммерческим организациям, если полученные блага используются только в уставной деятельности предприятия, отличной от предпринимательской, не требуется (п. 3 ст. 169 НК РФ).

Безвозмездная передача имущества НДС будет облагаться, если получатель помощи окажется коммерческим предприятием (например, частным учебным заведением).

При передаче имущества действует льгота по НДС

Есть возможность не уплачивать налог в тех случаях, когда в отношении операции по безвозмездной передаче применима льгота по ст. 149 НК РФ, освобождающая эту операцию от обложения НДС.

Так, освобождено от уплаты НДС распространение рекламных журналов, буклетов, листовок и прочего, если на создание или приобретение единицы экземпляра данного ассортимента было потрачено не более 100 руб. с учетом НДС (подп. 25 п. 3 ст. 149 НК РФ).

Не нужно уплачивать НДС при безвозмездной передаче ценностей в благотворительных целях (подп. 12 п. 3 ст. 149 НК РФ). Исключение составляет передача подакцизных товаров.

Благотворительность в законодательстве рассматривается как деятельность по бескорыстной (безвозмездной) передаче юридическим или физическим лицам материальных ценностей или других благ на добровольной основе (ст. 1 закона «О благотворительной деятельности…» от 11.08.1995 № 135-ФЗ. Но данная льгота возможна только при соблюдении следующих условий:

- оказанная помощь должна точно соответствовать благотворительным целям, указанным в перечне п. 1 ст. 2 закона № 135-ФЗ;

- получателями материальных ценностей, а также безвозмездной помощи в виде других благ могут быть только некоммерческие организации или физлица;

- безвозмездность передачи ценностей должна быть подтверждена документально (письма Минфина России от 26.10.2011 № 03-07-07/66, УФНС РФ по г. Москве от 02.12.2009 № 16-15/126825):

- договором о соглашении сторон на безвозмездную передачу;

- копиями документов, подтверждающих принятие ценностей на учет получателем безвозмездной помощи;

- актами или прочими документами, подтверждающими целевое использование переданных ценностей.

При благотворительной передаче материальных ценностей операция признается налогооблагаемой, но освобожденной от уплаты налога. Обязанность составлять счет-фактуру по операциям, освобожденным от НДС, с 1 января 2014 г. отменена (подп. «а» п. 3 ст. 3 закона «О внесении изменений…» от 28.12.2013 № 420-ФЗ). Поэтому при передаче ценностей в виде благотворительной помощи счет-фактуру можно не составлять.

О применении ст. 149 НК РФ подробнее читайте в этой рубрике нашего сайта.

Итоги

Обязанность начисления и уплаты НДС при безвозмездной передаче имущества возникает в случаях, когда:

- получателем ценностей выступает коммерческая организация (передающей стороне придется рассчитать НДС и уплатить его в бюджет);

- осуществляется благотворительная передача ценностей некоммерческой организации или физлицу; однако на основании льготы по подп. 12 п. 3 ст. 149 НК РФ налог можно не уплачивать при оформлении операции с учетом всех установленных требований.

Безвозмездная передача имущества не будет облагаться НДС, если:

- передаются денежные средства (подп. 1 п. 3 ст. 39, подп. 1 п. 1 ст. 146 НК РФ);

- принимающая сторона является некоммерческой организацией (например, государственным образовательным заведением) и полученные в дар ценности направлены на осуществление основной деятельности, отраженной в уставе данного учреждения (подп. 3 п. 3 ст. 39 НК РФ);

- безвозмездные операции не признаются реализацией для целей исчисления НДС (п. 2 ст. 146 НК РФ).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.