Содержание

- Приобретение неисключительного права по лицензионному договору

- Что такое неисключительное право

- Пользование и использование при неисключительных правах

- В каком порядке защищаются неисключительные права

- Забудьте о «неисключительных правах»!

- Исключительное право

-

- Лицензионный договор

- Договор об отчужденииисключительного права

- Договор о присоединении

- Чем «исключительные» права отличаютсяот «неисключительных»?

- Чем пользование программным обеспечением отличаетсяот его использования?

- Организация приобрела неисключительные права на программное обеспечение по лицензионному договору. Срок полезного использования программного обеспечения в договоре не указан.Как правильно отразить в бухгалтерском и налоговом учете расходы на приобретение программы?

- Посмотреть еще:

-

Приобретение неисключительного права по лицензионному договору

Организация может приобретать неисключительные права на объекты интеллектуальной собственности, как для своих нужд, так и для перепродажи. Во втором случае требуется письменное согласие лицензиара.

Приобретение программы для ЭВМ для собственных нужд

Один из распространенных примеров приобретения неисключительного права — покупка программы для ЭВМ или базы данных для собственных нужд организации. Приобретая софт, организация заключает с правообладателем лицензионный договор (соглашение, сублицензионный договор) на использование этого программного обеспечения. Если экземпляр программы приобретен по договору купли-продажи, то лицензионный договор с правообладателем может быть заключен в упрощенном порядке в виде договора присоединения («коробочная лицензия»).

Стоимость программного обеспечения в виде фиксированного платежа можно отнести к расходам будущих периодов согласно абз. 2 п. 39 ПБУ 14/2007. Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

Расходы в виде вознаграждения за право использования программы для ЭВМ по лицензионному договору организация вправе учесть для целей налогообложения прибыли (пп. 26 п. 1 ст. 264 НК РФ). Признаются расходы в том отчетном (налоговом) периоде, в котором они понесены согласно условиям сделки. В случае если договор не содержит таких условий, и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно (п. 1 ст. 272 НК РФ). Ссылаясь на эту норму, Минфин считает, что расходы на приобретение программы для ЭВМ должны включаться в состав прочих расходов, связанных с производством и (или) реализацией, в следующем порядке (письмо от 31.08.2012 № 03-03-06/2/95):

- если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

- если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли.

Аналогичный порядок признания расходов действует и в отношении затрат на последующую модификацию программы для ЭВМ (письмо Минфина РФ от 18.03.2014 № 03-03-06/1/11743).

Однако судьи в большинстве считают, что налогоплательщики вправе учесть спорные расходы единовременно, причем независимо от того, определен срок использования программного обеспечения в лицензионном договоре или нет (постановление ФАС Московского округа от 28.12.2010 № КА-А40/15824-10 по делу № А40-168732/09-127-1389, постановление ФАС Западно-Сибирского округа от 24.05.2011 по делу № А27-9148/2010).

Пример 3

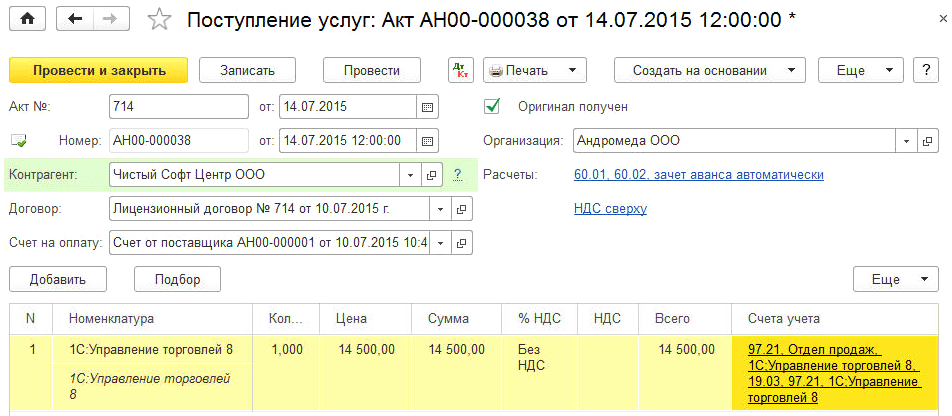

По лицензионному договору ООО «Андромеда» на условиях стопроцентной предоплаты приобретает компьютерную программу «1С:Управление торговлей 8» у организации ООО «Чистый Софт Центр». Стоимость программы 14 500,00 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Программа будет использована для повышения эффективности торговли. Поскольку срок использования программы в договоре не указан, ООО «Андромеда» установила срок использования данной программы, равный 3 годам.

Согласно абз. 1 пункту 39 ПБУ 14/2007 полученное организацией неисключительное право на использование программы для ЭВМ отражается на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. Эту операцию можно зарегистрировать с помощью документа Операция, введенная вручную (раздел Операции).

В плане счетов программы «1С:Бухгалтерия 8» (ред. 3.0) забалансовый счет для отражения нематериальных активов, полученных в пользование по лицензионному договору, не предусмотрен. При необходимости пользователь может самостоятельно создавать дополнительные субсчета, забалансовые счета и разрезы аналитического учета. Для учета полученных неисключительных прав целесообразно создать отдельный забалансовый счет, например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору», где предусмотреть аналитический учет:

- по контрагентам — субконто Контрагенты;

- по объектам НМА — субконто Нематериальные активы.

Порядок учета расходов на приобретение программного продукта отражается в документе Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Поступление неисключительного права

В поле Номенклатура указывается наименование полученного лицензионного программного обеспечения, которое выбирается из справочника Номенклатура (в форме элемента справочника в поле Вид номенклатуры должно быть выбрано значение Услуги).

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов, которое выбирается из одноименного справочника (1С:Управление торговлей 8);

- подразделение затрат (Отдел продаж).

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты:

- вид расхода для целей налогообложения (Прочие);

- вид актива в балансе (Прочие оборотные активы);

- сумму РБП (справочно);

- порядок признания расходов (По месяцам);

- даты начала и окончания списания (14.07.2015-13.07.2018);

- счет затрат (44.01) и аналитику списания затрат.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

Дебет 60.01 Кредит 60.02 — на сумму зачтенной предоплаты лицензиару по лицензионному договору; Дебет 97.21 Кредит 60.01 — на стоимость программного обеспечения.

В июле 2015 года после выполнения регламентной операции Списание расходов будущих периодов в состав расходов будет включена стоимость программного обеспечения, рассчитанная за неполный месяц исходя из указанных дат начала и окончания списания. С августа 2015 года стоимость программного обеспечения будет ежемесячно включаться в состав расходов равными долями.

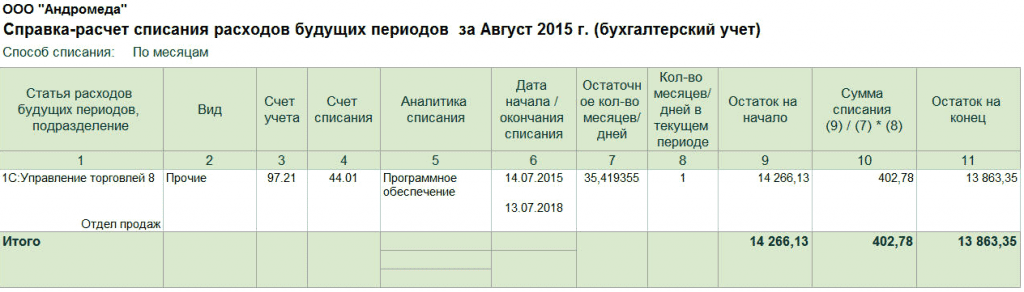

Для проверки списания суммы расходов будущих периодов для бухгалтерского и налогового учетов (в нашем примере эти суммы совпадают) можно воспользоваться отчетом Справка-расчет списания расходов будущих периодов (рис. 8). Доступ к отчету осуществляется из формы помощника закрытия месяца по кнопке Справки-расчеты. Справку-расчет также можно сформировать, перейдя по гиперссылке Списание расходов будущих периодов, и выбрав одноименный пункт меню.

Рис. 8. Справка-расчет расходов будущих периодов

ИС 1С:ИТС Подробнее о расходах на программы для ЭВМ и базы данных см. в справочнике по налогу на прибыль организаций из раздела «Налоги и взносы» на .

Приобретение программного обеспечения для перепродажи

Порядок учета программного обеспечения, приобретаемого для перепродажи, зависит от того, на каких условиях и в какой форме заключается договор с поставщиком программного обеспечения. Например, организация может приобретать и перепродавать экземпляры программ («коробки»), а может распространять программные продукты в форме передачи прав на использование объектов интеллектуальной собственности. Помимо этого, организация может оказывать консультационные и сервисные услуги в рамках сопровождения программных продуктов.

Если оригинал или экземпляры произведения правомерно введены в гражданский оборот на территории РФ путем их продажи или иного отчуждения, дальнейшее распространение оригинала или экземпляров произведения допускается без согласия правообладателя и без выплаты ему вознаграждения (ст. 1272 ГК РФ). На практике это означает, что при приобретении и перепродаже экземпляров программного обеспечения между поставщиком и покупателем заключается обычный договор купли-продажи или поставки, а в качестве товара может выступать CD-диск с записанной программой. В бухгалтерском учете предприятия торговли покупка и продажа экземпляров программного обеспечения отражаются по общим правилам учета товаров (то есть с использованием счета 41 «Товары») и не вызывает затруднений.

Если организация приобретает и перепродает права на программы для ЭВМ, то она обязана заключить с лицензиаром (правообладателем) лицензионный договор. При письменном согласии лицензиара организация-реселлер может по сублицензионному договору предоставить право использования результата интеллектуальной деятельности (ст. 1238 ГК РФ).

Между правообладателем и реселлером может быть заключен смешанный договор (договор купли-продажи экземпляров программы, предусматривающий одновременно предоставление права использования программы). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в таком договоре (п. 3 ст. 421 ГК РФ).

Порядок бухгалтерского учета прав на программное обеспечение, приобретаемого для перепродажи, нормативно не урегулирован. В экономической литературе описаны следующие варианты учета полученного программного обеспечения:

- с использованием забалансового счета;

- с использованием счета 20 «Основное производство» (в этом случае на конец отчетного периода по дебету счета 20 могут оставаться суммы незавершенного производства);

- с использованием счета 41 «Товары».

По мнению редакции, учет неисключительных прав в «1С:Бухгалтерии 8» с использование счета 41 является оптимальным, так как этот способ исключает ручные операции, обеспечивает аналитический учет передаваемых прав и не искажает отчетность. Профессор СПбГУ М.Л. Пятов в статье «Бухгалтерская трактовка понятия «товар» в свете четвертой части ГК РФ» обосновывает применение счета 41 для учета неисключительных прав. Приводим следующую выдержку из статьи:

«Согласно ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи. При этом для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

— используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

— предназначенные для продажи;

— используемые для управленческих нужд организации.»

Следовательно, единственным возражением против отражения приобретаемых комплектов копий программ на счете 41 является то, что согласно ГК РФ, организация приобретает, прежде всего, неисключительные права на продукт — объект интеллектуальной собственности. Материальный носитель же не является предметом договора, а лишь обеспечивает возможность совершения операций по передаче неисключительных прав.

Вместе с тем факт приобретения данных прав в целях последующей перепродажи в соответствующих этой цели объемах (количестве копий) полностью подтверждает экономическую роль данного имущества как товара.

Согласно пункту 7 ПБУ 1/98 система учета любой организации должна соответствовать требованию приоритета содержания над формой, согласно которому ведение бухгалтерского учета фактов хозяйственной жизни должно предполагать их отражение «исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования».

Исходя из этого требования, учет приобретаемых копий продуктов интеллектуальной деятельности, относительно которых организации приобретают неисключительные права, может быть организован на счете 41. Этот вариант учета должен быть закреплен в учетной политике организации».

Пример 4

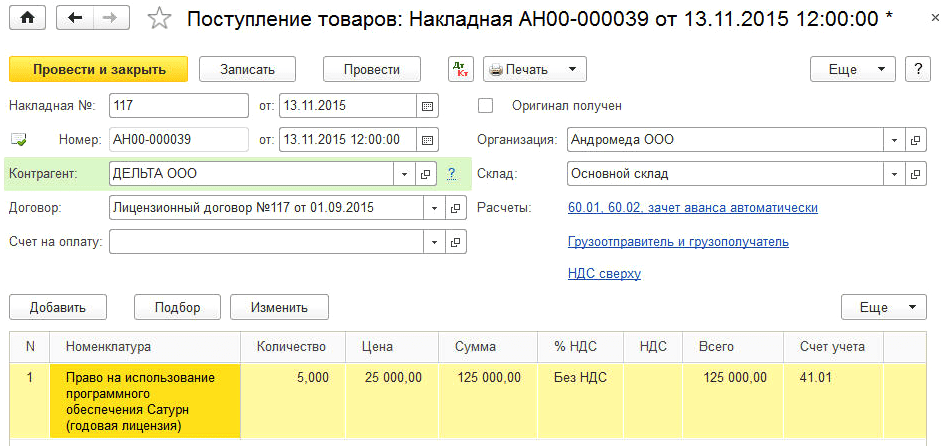

ООО «Андромеда» (лицензиат) в рамках торговой деятельности заключила с лицензиаром-обладателем исключительных прав на компьютерную программу «Сатурн» лицензионный договор, согласно которому ООО «Андромеда» с целью дальнейшего распространения (по сублицензионному договору) приобретает неисключительные права (лицензии) на эту программу. Лицензионный договор, а также сублицензионный договор заключаются на срок, равный одному году.

Ежемесячное вознаграждение, подлежащее уплате лицензиару, зависит от количества распространенных лицензиатом лицензий. Вознаграждение, уплачиваемое лицензиару за одну лицензию, составляет 25 000 руб. (без НДС). Сублицензиат за каждую распространенную лицензию уплачивает лицензиату вознаграждение в размере 30 000 руб. (без НДС). Все выданные лицензиаром лицензии регистрируются в специальной информационной системе. Сублицензиат, получив предоплату от конечного пользователя за программное обеспечение, обращается к лицензиату за лицензией. Лицензиат получает у лицензиара регистрационный номер лицензии, привязанный к конечному пользователю, и расчетные документы. Затем лицензиат передает регистрационный номер лицензии и выставляет расчетные документы сублицензиату.

При такой схеме учет неисключительных прав лицензиату целесообразно вести с применением 41 счета. Приобретение неисключительных прав регистрируется в программе с использованием документа Поступление (акт, накладная) с видом операции Товары (рис. 9).

Рис. 9. Учет поступления неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи для целей налогового учета:

Дебет 41.01 Кредит 60.01 — на стоимость приобретенных лицензий у лицензиара.

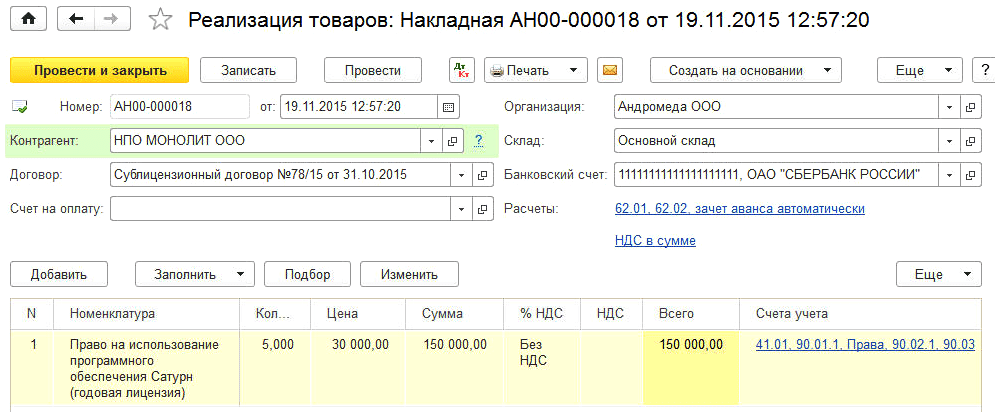

Реализация неисключительных прав регистрируется с использованием документа Реализация (акт, накладная) с видом операции Товары (рис. 10).

Рис. 10. Учет реализации неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 90.02.1 Кредит 41.01 — на стоимость лицензий, приобретенных у лицензиара; Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации неисключительных прав.

Что такое неисключительное право

Неисключительное право — это когда кто-либо заключает с автором продукта договор, предоставляющий разрешение на использование в ограниченных этим договором пределах. Его отличие от исключительного в том, что последнее принадлежит самому автору, и он решает как распоряжаться творением своей интеллектуальной деятельности.

Важно! Выражение “Неисключительные права пользования” уже неактуально. Согласно гражданскому кодексу автор может заключить договор отчуждения прав, соответственно понятие “договор неисключительного права” уже не используется.

Договор отчуждения подразумевает полную передачу исключительного права иному лицу, оставляя автору личные неимущественные права, которые, собственно, отобрать невозможно. Из-за чего, начиная с 2008 года передача неисключительных прав на ПО стала невозможной.

Их заменила неисключительная лицензия, согласно которой покупатель может использовать продукт, но с определенными ограничениями. Последние могут действовать на протяжении какого-либо срока, на какой-либо территории и даже могут касаться способа использования ПО.

Согласно гражданскому кодексу автор может заключить договор отчуждения прав, соответственно понятие “договор неисключительного права” уже не используется

Пользование и использование при неисключительных правах

Одно из основных условий лицензионного договора на любое программное обеспечение — это указание, какими способами можно использовать данный продукт. Важно отметить, что в данном случае подразумевается не описание функционала программы или порядок ее применения. Договор лицензионного типа предоставляет возможность использовать творение, если же в нем не будут указаны способы использования не противоречащие закону, такой договор может быть запросто признан недействительным, то есть, незаключенным.

Использование программного обеспечения с юридической точки зрения подразумевает действия, касающиеся распространения копий, в чем, собственно, его главное отличие от пользования.

Обратите внимание! Из-за того, что неверно используется терминология, часто договор понимают не так как нужно.

Все основные способы использования ПО, а также других произведений можно найти в Гражданском Кодексе, статье 1270. Среди них нужно отметить следующие:

- Воспроизведение программного обеспечения. Это не значит его запуск, под этим подразумевается изготовление нескольких экземпляров ПО, например, запись на жесткий диск компьютера.

- Распространение (продажа и так далее).

- Публичный показ. В данном случае имеется в виду демонстрация ПО на экране в любых публичных местах.

- Импорт копий для дальнейшего распространения.

- Модификация ПО — внесение в него любых изменений.

- Передача экземпляра ПО при помощи интернета.

Важно! К использованию продукта не относится применение или настройка. Многие не понимают разницы, и думают что работа с продуктом и есть его использование.

Возможны и другие способы использования программного продукта, однако они должны касаться именно передачи копий ПО, а не работу с его функциями. Учтите, что использование произведения без согласия на то автора является незаконным и влечет за собой ответственность, которая предусмотрена действующим законодательством.

В каком порядке защищаются неисключительные права

Когда пользователь приобретает лицензированную копию ПО он получает неисключительные авторские права, чтобы использовать программный продукт

Как таковой, данный термин не входит в ГК и как было сказано ранее, он не используется, а лишь вызывает путаницу. Когда пользователь приобретает лицензированную копию ПО он получает эти самые “неисключительные авторские права”, чтобы использовать программный продукт. Он может выполнять с ним множество действий (испытывать, работать и другие), не оповещая о них автора, но не может его распространять.

Согласно данной информации, выходит, что они не нуждаются в защите, так как пользователь получает ПО и может работать с ним без разрешения автора. То есть, в данном случае просто нечего защищать. Только если автор потребует прекратить использование продукта, обвиняя пользователя в пиратстве. Если это не так, можно решить вопрос через суд, предоставив доказательства приобретения лицензионной копии ПО.

Надеемся теперь вы поняли, что такое “неисключительное право” и чем отличается от “исключительного”, а также разобрались в чем разница между “пользованием” и “использованием” программного продукта. Хотя на сегодняшний день такая терминология не рекомендуется к использованию.

Забудьте о «неисключительных правах»!

В этой статье речь пойдет об очень распространенной ошибке, встречающейся при заключении лицензионных договоров. Чаще всего она встречается в отношениях авторов и издателей. Уже не первый раз ко мне обращаются клиенты (авторы и сами издательства) по вопросам, возникающим при работе по уже заключенным лицензионным договорам. Обычно вопрос начинается со слов «между автором и издательством заключен договор о передаче неисключительных прав на такой-то срок…». Когда я такое слышу, то уже понимаю какие проблемы есть у сторон. А ведь проблемы эти, могут оказаться весьма серьезными.

Все дело в том, что действующее законодательство не содержит понятия «неисключительные права». Такая формулировка содержалась в законе до 2008 года, но сейчас, когда отношения в области интеллектуальной собственности регулируются 4 частью ГК, такого понятия нет. Несмотря на это, многие издательства продолжают с упорством паровоза использовать это понятие и строят на этом правоотношения с автором.

Давайте разберемся, какие понятия в отношении распоряжения результатами интеллектуальной деятельности существуют сейчас .

1. Отчуждение исключительного права на произведение. Исключительное право – это имущественное право. Первоначально оно возникает у автора, но впоследствии может принадлежать и другому лицу. Если проводить некую аналогию, то его можно сравнить с правом собственности. Исключительное право может быть отчуждено по договору от отчуждении исключительного права. Исключительное право отчуждается в полном объеме (ст.1234 ГК РФ) без любых ограничений и на весь срок действия исключительного права. После заключения такого договора автор теряет возможность распоряжаться исключительным правом на произведение, а сохраняет лишь личные неимущественные права (такие как право на имя, право авторства и т.п.).

2. Предоставление права использования произведения. Правообладатель (тот, кто обладает исключительным правом) вправе предоставить другому лицу право использования произведения. Для этого заключается лицензионный договор. Это как раз та ситуация, когда ошибочно используется формулировка 1993 года и заключается договор о предоставлении неисключительных прав. Лицензионный договор заключается на определенный срок, и лицензиат вправе использовать произведение только теми способами, которые предусмотрены лицензионным договором.

В свою очередь лицензионные договоры могут делиться на договоры о предоставлении исключительной лицензии и неисключительной лицензии.

а) исключительная лицензия – это предоставление права использования произведения без сохранения за правообладателем права выдачи лицензий другим лицам. Обратите внимание: именно тот, кто предоставляет право в данном случае лишается возможности заключения аналогичных договоров. Это дает возможность пользователю произведения получить эксклюзивные права, которых не будет больше ни у кого.

б) неисключительная лицензия — предоставление права использования произведения с сохранением за правообладателем права выдачи лицензий другим лицам. То есть правообладатель праве заключать такие же договоры на то же произведение с кем угодно.

Кроме того, лицензионные договоры делятся еще и по признаку возможного или невозможного сублицензирования т.е. договором может быть предусмотрено или не предусмотрено право уже пользователя на предоставление права использования этого произведения.

Чем может быть опасно использование в договоре неактуальных формулировок? Прежде всего, расхождением в понимании сути правоотношений, регулируемых договором. Издатель, например, может подразумевать под «неисключительными правами, предоставленными на 5 лет» совсем не то, что автор. Из-за этого возникают споры, эти споры передаются в суды, а суды вынуждены цепляться за какие-то обрывки здравого смысла, содержащиеся в подобных договорах, и тем или иным образом квалифицировать отношения сторон или же признавать договоры или отдельные их условия недействительными. Кстати, даже в официальных документах появляются подобные ошибки. Особенно этим грешит Минфин. В своих позициях, предназначенных в основном для бухгалтеров, это ведомство с завидным постоянством использует понятие неисключительных прав, что видится очень странным.

Так что, друзья, если Вам в договоре встречаются «неисключительные права», перечеркивайте такой документ, даже не читая его дальше. Идите к юристу и просите привести договор в соответствие с действующим законодательством. Это избавит Вас от многих проблем в будущем.

![]()

ЗА БУКВОЙ ЗАКОНА

Морозов И. В.,

налоговый консультант, член Палаты налоговых консультантов, редактор-эксперт журнала «Упрощенная бухгалтерия»

Исключительное право

Чтобы определить, относится то или иное программное обеспечение к НМА, не всегда достаточно проанализировать соответствующие ПБУ. Ведь в данном вопросе, прежде всего, необходимо понять, приобретает организация исключительное право или нет.

Помимо права собственности и других вещных прав, гражданское законодательство определяет основания возникновения и порядок осуществления прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальных прав).

Охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (их называют интеллектуальной собственностью) относятся к объектам гражданских прав. К ним относятся также вещи, иное имущество, работы, услуги, нематериальные блага, которые находятся в гражданском обороте и права на которые по общему правилу свободно отчуждаются на основании сделок, переходят от одного лица к другому в порядке универсального правопреемства (наследование, реорганизация) или иным способом. Исключение составляют случаи, когда такие права ограничены в обороте.

Исчерпывающий перечень результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (видов интеллектуальной собственности), содержится в п. 1 ст. 1225 ГК РФ.

![]() ПОЛЕЗНО ЗНАТЬ

ПОЛЕЗНО ЗНАТЬ

В ГК РФ Федеральным законом от 12.04.2014 № 35-ФЗ внесены масштабные поправки, посвященные интеллектуальной собственности. Большая часть поправок вступит в силу с 01 октября 2014 года.

На результаты интеллектуальной деятельности и средства индивидуализации признаются права, их называют интеллектуальными правами. Они включают исключительное право (которое является имущественным правом), а в случаях, преду-смотренных ГК РФ, также личные неимущественные права и иные права: наследования, доступа и другие.

Применительно к интеллектуальной собственности ГК РФ выделяет понятия автора, правообладателя и лицензиара.

Автором результата интеллектуальной деятельности признается гражданин, творческим трудом которого создан такой результат (п. 1 ст. 1228 ГК РФ), то есть гражданское законодательство связывает создание интеллектуальной собственности с творческим трудом конкретного человека. Исключительное право на результат интеллектуальной деятельности, созданный творческим трудом, первоначально возникает у его автора. Однако это право может быть передано им другому лицу.

![]() ПОЛЕЗНО ЗНАТЬ

ПОЛЕЗНО ЗНАТЬ

В 2014 году уточнены положения, посвященные госрегистрации результатов интеллектуальной деятельности и средств индивидуализации, договору об отчуждении исключительного права, лицензионному договору.

Правообладатель может распорядиться принадлежащим ему исключительным правом на результат интеллектуальной деятельности любым не противоречащим закону и существу такого права способом, в том числе путем его отчуждения по договору другому лицу или предоставления ему права использования по лицензионному договору (п. 1 ст. 1229, п. 1 ст. 1233 ГК РФ).

Лицензионный договор

По лицензионному договору одна сторона – обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата в предусмотренных договором пределах.

Лицензиат может использовать результат интеллектуальной деятельности или средство индивидуализации только в пределах тех прав и теми способами, которые предусмотрены договором. Право использования результата интеллектуальной деятельности или средства индивидуализации, прямо не указанное в договоре, не считается предоставленным лицензиату.

![]() ПЕРВОИСТОЧНИК

ПЕРВОИСТОЧНИК

Исключительные права на результаты интеллектуальной деятельности и средства индивидуализации можно защищать, в т. ч. путем предъявления требования о пресечении действий, нарушающих право или создающих угрозу его нарушения. Последнее предъявляется также к лицам, которые могут пресечь такие действия. В порядке обеспечения иска по делу о нарушении исключительного права в некоторых случаях устанавливается запрет на соответствующие действия в ИТС.

— Федеральный закон от 12.03.2014 № 35-ФЗ.

Лицензионный договор заключается в письменной форме, если ГК РФ не предусмотрено иное. Договор подлежит госу-дарственной регистрации в случаях, прописанных в п. 2 ст. 1232 ГК РФ. В случае прекращения исключительного права договор становится недействительным. По такому договору лицензиат обязуется уплатить лицензиару обусловленное договором вознаграждение, если документом не предусмотрено иное.

При отсутствии в возмездном лицензионном договоре усло-вия о размере вознаграждения или порядке его определения договор считается незаключенным. При этом правила определения цены, предусмотренные п. 3 ст. 424 ГК РФ, не применяются.

Договор об отчужденииисключительного права

Если речь идет о договоре об отчуждении исключительного права, то, согласно ст. 1234 ГК РФ, одна сторона (правообладатель) передает или обязуется передать принадлежащее ей исключительное право на результат интеллектуальной деятельности или на средство индивидуализации в полном объеме другой стороне (приобретателю).

Договор об отчуждении исключительного права заключается в письменной форме и подлежит государственной регистрации в случаях, предусмотренных п. 2 ст. 1232 ГК РФ. Несоблюдение письменной формы или требования о государственной регист-рации влечет недействительность документа.

По договору об отчуждении исключительного права приобретатель обязуется уплатить правообладателю предусмотренное договором вознаграждение, если документом не предусмотрено иное. При отсутствии в возмездном договоре об отчуждении исключительного права условия о размере вознаграждения или порядке его определения договор считается незаключенным. При этом правила определения цены, предусмотренные п. 3ст. 424 ГК РФ, не применяются.

![]() ВАЖНО В РАБОТЕ

ВАЖНО В РАБОТЕ

С 01 октября 2014 года вступит в силу норма, согласно которой лицензиар не сможет использовать результат интеллектуальной деятельности или средство индивидуализации в тех пределах, в которых право использования такого результата или такого средства индивидуализации предоставлено лицензиату по договору на условиях исключительной лицензии, если этим договором не предусмотрено иное.

Исключительное право на результат интеллектуальной деятельности или на средство индивидуализации переходит от правообладателя к приобретателю в момент заключения договора об отчуждении, если соглашением сторон не предусмотрено иное. Если договор об отчуждении подлежит государственной регистрации, исключительное право на такой результат или на такое средство переходит от правообладателя к приобретателю в момент госрегистрации документа.

Договор о присоединении

Пунктом 3 ст. 1286 ГК РФ установлено, что заключение лицензионных договоров о предоставлении права использования компьютерной программы или базы данных допускается путем заключения каждым пользователем с соответствующим правообладателем договора присоединения. Его условия изложены на приобретаемом экземпляре таких программы или базы данных либо на упаковке. Начало использования таких программы или базы данных пользователем, как оно определяется этими условиями, означает его согласие на заключение договора.

Чем «исключительные» права отличаютсяот «неисключительных»?

Упоминание в лицензионном договоре на программное обес-печение «передачи исключительных или неисключительных прав» – это пережиток, который противоречит положениям действующего законодательства. Исключительное право на программное обеспечение (термин используется в единственном числе) является имущественным и подразумевает монопольное право использовать его любыми не противоречащими закону способами, а также распоряжаться таким правом.

Термин «неисключительное право» в действующем законодательстве не используется. Помимо исключительного права существует только обязательственное право, т. е. основанное на лицензионном договоре и производное от исключительного права. В качестве понятной аналогии приведем пример с правом собственности на вещь (имущественное право) и правом аренды такой вещи (обязательственное право).

![]() ВАЖНО В РАБОТЕ

ВАЖНО В РАБОТЕ

В случае если юридическое лицо неоднократно или грубо нарушает исключительные права на результаты интеллектуальной деятельности и на средства индивидуализации, суд в соответствии с п. 2 ст. 61 ГК РФ при наличии вины такого юридического лица в нарушении исключительных прав может принять решение о его ликвидации по требованию прокурора.

Если углубиться в историю вопроса, Закон РФ от 09.07.1993 № 5351-1 «Об авторском праве и смежных правах», действовавший до вступления в силу части 4 ГК РФ в 2008 году, предусматривал возможность распоряжения имущественным правом на программное обеспечение на основе авторского договора о передаче исключительных или неисключительных прав.

Возможность отчуждения имущественных прав на программы для компьютера или базу данных до 2008 года законом прямо не предусматривалась. В результате вопрос решался путем заключения авторского договора и передачи исключительных прав на весь срок их действия. С 2008 года на смену «авторскому договору» пришли, как уже упоминалось, два основных вида договора по распоряжению правами на программное обеспечение: договор отчуждения и лицензионный договор.

Право использования программного обеспечения может передаваться на условиях простой (неисключительной) или исключительной лицензии.

![]() ПЕРВОИСТОЧНИК

ПЕРВОИСТОЧНИК

Лицензионный договор, по которому автором или иным правообладателем (лицензиаром) предоставляется лицензиату простая (неисключительная) лицензия на использование произведения науки, литературы или искусства, может быть заключен в упрощенном порядке (открытая лицензия).

— Статья 1286.1 ГК РФ.

Простая (неисключительная) лицензия подразумевает сохранение за лицензиаром права выдачи лицензий другим лицам. Поэтому такой вид договора можно считать наиболее близким аналогом авторского договора о передаче неисключительных прав.

Исключительная лицензия предполагает предоставление лицензиату права использования результата интеллектуальной деятельности или средства индивидуализации без сохранения за лицензиаром права выдачи лицензий другим лицам. Соответственно, такой договор ближе к авторскому договору о передаче исключительных прав.

Чем пользование программным обеспечением отличаетсяот его использования?

Одним из существенных условий лицензионного договора на программное обеспечение является указание на разрешенные способы использования таких программных продуктов. При этом речь не идет об описании функциональных возможностей или порядке применения программ по назначению, как это зачастую бывает. Поскольку лицензионный договор предполагает предоставление права использования, отсутствие в нем указания на соответствующие требованиям закона способы использования или их подмена фиктивными способами автоматически влечет возможность признания такого договора незаключенным.

Авторское право регулирует оборот копий произведений, включая программное обеспечение. Поэтому под юридическими способами использования программного обеспечения следует понимать только действия, направленные на передачу их копий третьим лицам. Извлечение полезных свойств программного обеспечения в рамках пользования его экземпляром не относится законом к способам использования.

![]() ПОЛЕЗНО ЗНАТЬ

ПОЛЕЗНО ЗНАТЬ

Неправильное использование терминологии существенно затрудняет толкование договора.

Основные способы использования произведений перечислены в ст. 1270 ГК РФ. Среди них к способам использования программного обеспечения можно отнести следующие:

- Воспроизведение ПО, то есть изготовление одного и более экземпляра ПО или его части в любой материальной форме, включая запись в память компьютера.

- Распространение ПО путем продажи или иного отчуждения его экземпляров.

- Публичный показ ПО, то есть любая демонстрация экземпляра ПО на экране с помощью телевизионного кадра или иных технических средств в месте, открытом для свободного посещения, или в месте, где присутствует значительное число лиц, не принадлежащих к обычному кругу семьи, независимо от того, воспринимается ПО в месте его демонстрации или в другомместе одновременно с демонстрацией ПО.

- Импорт экземпляров ПО в целях распространения.

- Прокат экземпляра ПО, когда программа является основным объектом проката.

- Модификация ПО, т. е. любые его изменения, в том числе перевод программы или базы данных с одного языка на другой, за исключением адаптации, то есть внесения изменений, осуществляемых исключительно в целях функционирования программы или базы данных на конкретных технических средствах пользователя или под управлением конкретных программ пользователя.

- Доведение ПО до всеобщего сведения таким образом, что любое лицо может получить доступ к нему из любого места и в любое время по собственному выбору (доведение до всеобщего сведения), т. е. передача экземпляра по сети Интернет.

![]() ВАЖНО В РАБОТЕ

ВАЖНО В РАБОТЕ

Применение программ по функциональному назначению, адаптация программ путем их настройки с использованием заложенных внутренних возможностей

не относятся

к использованию материала.

Установленный в ст. 1270 ГК РФ перечень способов использования ПО является открытым, т. е. законодательство не исключает возможность существования иных способов. Однако они должны относиться непосредственно к передаче экземпляров программного обеспечения, а не практической реализации заложенного в них функционала, как говорилось выше.

Организация приобрела неисключительные права на программное обеспечение по лицензионному договору. Срок полезного использования программного обеспечения в договоре не указан.

Как правильно отразить в бухгалтерском и налоговом учете расходы на приобретение программы?

24 октября 2017

Рассмотрев вопрос, мы пришли к следующему выводу:

Указанные в вопросе затраты организации (в совокупности на приобретение программы по лицензионному договору и ее установку на ЭВМ по этому же договору) целесообразнее (в том числе и с позиции избежания возникновения временных разниц) равномерно признать в составе прочих расходов, связанных с производством и реализацией, на протяжении предполагаемого срока использования компьютерной программы.

В бухгалтерском учете данные расходы сначала отражаются в качестве расходов будущих периодов, а затем в течение установленного организацией срока учитываются в составе расходов по обычным видам деятельности. Сама программа одновременно с этим учитывается за балансом.

Обоснование вывода:

Бухгалтерский учет

Программное обеспечение (ПО) в целях бухгалтерского учета признается нематериальным активом (НМА) только в том случае, если предприятие получает исключительные права на него (п.п. 3, 4 ПБУ 14/2007 «Учет нематериальных активов», далее — ПБУ 14/2007).

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются, то есть затраты на приобретение неисключительных прав подлежат включению в состав расходов (смотрите также п.п. 7.2 и 8.6 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Если программа будет использоваться в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ, или для управленческих нужд предприятия, то затраты на ее приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 «Расходы организации», далее — ПБУ 10/99).

Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты.

С учетом п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, и п. 39 ПБУ 14/2007 НМА, полученные в пользование (по лицензионному договору), учитываются лицензиатом на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например, по дебету забалансового счета 012 «НМА, полученные в пользование на основании лицензионного договора»).

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа (как в рассматриваемой ситуации), отражаются в бухгалтерском учете лицензиатом как расходы будущих периодов и подлежат списанию в течение срока действия договора.

На наш взгляд, при приятии к учету расходов по лицензионному договору, в соответствии с условиями которого производится установка ПО, стоимость установки не обособляется, поскольку без нее приобретенная программа не может быть использована.

Таким образом, если приобретенные неисключительные права на ПО используются по назначению в течение нескольких отчетных периодов (месяцев), совокупные затраты на приобретение таких прав, оплаченные разовым платежом, первоначально отражаются в бухгалтерском учете по дебету счета 97 «Расходы будущих периодов» с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в течение срока действия договора.

В бухгалтерском учете делаются следующие записи:

Дебет 012

— права, приобретенные по лицензионному договору, поставлены на учет на забалансовый счет в оценке, определяемой исходя из размера вознаграждения, установленного в договоре;

Дебет 97 Кредит 60 (76)

— отражены в составе расходов будущих периодов затраты, связанные с приобретением прав на использование дополнительных модулей.

По мере признания расходов:

Дебет 20 (26, 44) Кредит 97

— списана часть расходов, приходящаяся на отчетный период.

Налог на прибыль организаций

Поскольку в рассматриваемом случае организация не получает исключительных прав на ПО, понесенные затраты нельзя отнести к расходам на приобретение НМА (п. 3 ст. 257 НК РФ, письма Минфина России от 05.05.2012 N 07-02-06/128, от 13.02.2012 N 03-03-06/2/19, от 24.11.2011 N 03-03-06/2/181). В данном случае расходы на приобретение прав на использование программ для ЭВМ принимаются к учету в соответствии с пп. 26 п. 1 ст. 264 НК РФ — в составе прочих расходов, связанных с производством и реализацией (письма Минфина России от 30.01.2017 N 03-03-06/1/4386, от 12.02.2016 N 07-01-09/7509). Также в составе прочих расходов налогоплательщик вправе учесть затраты, связанные с подготовкой программного обеспечения к использованию, в том числе по адаптации программного обеспечения, настройке программы, при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 22.08.2007 N 20-12/079908).

Согласно п. 1 ст. 272 НК РФ при применении метода начисления расходы признаются в том отчетном периоде, в котором они возникают исходя из условий договора, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если же сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ и баз данных (и сопутствующие непосредственно приобретению затраты по установке ПО) будут равномерно учитываться для целей налогообложения прибыли, если в лицензионном договоре срок использования программы не определен (письма Минфина России от 18.03.2014 N 03-03-06/1/11743, от 16.01.2012 N 03-03-06/1/15, от 02.02.2011 N 03-03-06/1/52, от 20.04.2009 N 03-03-06/2/88, от 19.02.2009 N 03-03-06/2/25, письмо ФНС России от 19.01.2009 N 3-2-13/9 и др.). С позиции Минфина России, при установлении срока необходимо учитывать положения ГК РФ (письмо Минфина России от 23.04.2013 N 03-03-06/1/14039).

Не можем не отметить, что существуют и разъяснения с иной точкой зрения (письма Минфина России от 23.04.2013 N 03-03-06/1/14039, от 02.02.2011 N 03-03-06/1/52, от 29.01.2010 N 03-03-06/2/13, от 16.08.2010 N 03-03-06/1/551, от 23.10.2009 N 03-03-06/1/681, от 20.04.2009 N 03-03-06/2/88, от 17.03.2009 N 03-03-06/2/48, от 19.02.2009 N 03-03-06/2/25).

Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2014 N 04АП-4378/13, ФАС Московского округа от 18.03.2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28.11.2012 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21.07.2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (5 лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2016 N 11АП-2863/16).

Таким образом, вопрос учета в целях налогообложения прибыли расходов на приобретение программы для ЭВМ является на данный момент неоднозначным, поскольку законодательство не содержит правил определения срока списания затрат в случае, когда в лицензионном договоре не указан срок использования программного обеспечения.

На наш взгляд, организация в целях налогообложения вправе признать расходы по лицензионному договору равномерно в течение определенного отрезка времени, что обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п.п. 3, 8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Учетная политика

Выбранный порядок признания расходов в бухгалтерском учете и для целей налогообложения необходимо закрепить в соответствующих разделах учетной политики (смотрите также постановление ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11).

При формулировании соответствующих элементов учетной политики для целей бухгалтерского учета организации допустимо остановиться на одном из вариантов (п. 7 ПБУ 1/2008 «Учетная политика организации», далее — ПБУ 1/2008):

1. Расходы на приобретение неисключительных прав признаются в течение пятилетнего срока, установленного п. 4 ст. 1235 ГК РФ. Данный вариант предпочтителен с точки зрения минимизации налоговых рисков;

2. Расходы на приобретение неисключительных прав признаются в течение меньшего срока, установленного организацией самостоятельно.

На наш взгляд, при установлении срока налогоплательщику следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

С учетом п.п. 8 и 10 ПБУ 1/2008 при отсутствии в учетной политике указанного порядка (в том числе и в части определения срока использования ПО) организация может дополнить ее соответствующими правилами.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Энциклопедия решений. Налоговый учет расходов, связанных с использованием справочных правовых систем, бухгалтерских программ и т.д.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества