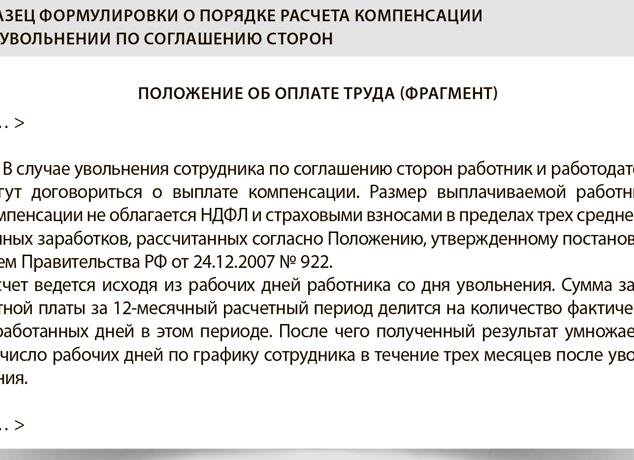

Содержание Уплата налога на доходы физлиц с компенсации за неиспользованный отпуск и...

Интересные статьи

Содержание График работы: Общий телефон справочной службы 335-14-03факс:335-14-02 Банковские реквизиты межрайонной налоговой...

детский сад № 1 «Росинка» общеразвивающего вида с приоритетными направлениями интеллектуально, эстетического...

Всего найдено: 130 Вопрос № 219776 Здравствуйте. Уже задавала этот вопрос,но ответа...

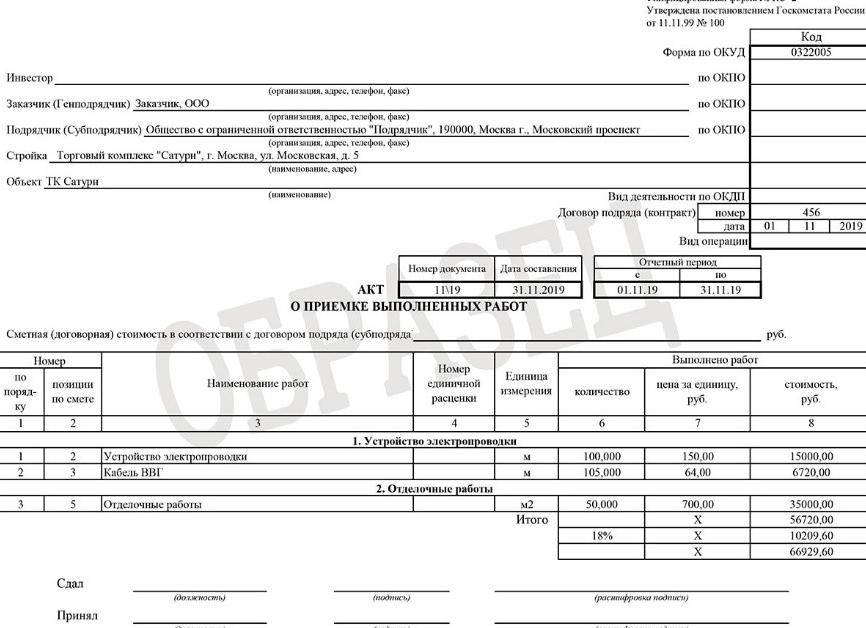

Содержание Составление документов по формам КС-2, КС-3 Акт о приёмке выполненных работ КС-2...

Содержание Корректировочный счет-фактура: изменение ставки НДС Корректировочный счет-фактура: доплата НДС Восстановление НДС:...

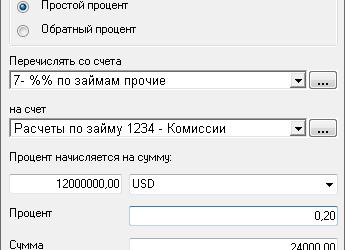

Содержание Получение кредита (организация-заемщик) Начисление процентов по займу: проводки в 1С Иные...

Учет у цессионария: проводки В соответствии с п. 3 ПБУ 19/02 дебиторская...

Содержание Определение Сравнение Выводы TheDifference.ru Что не запрещено, то разрешено Как правильно...

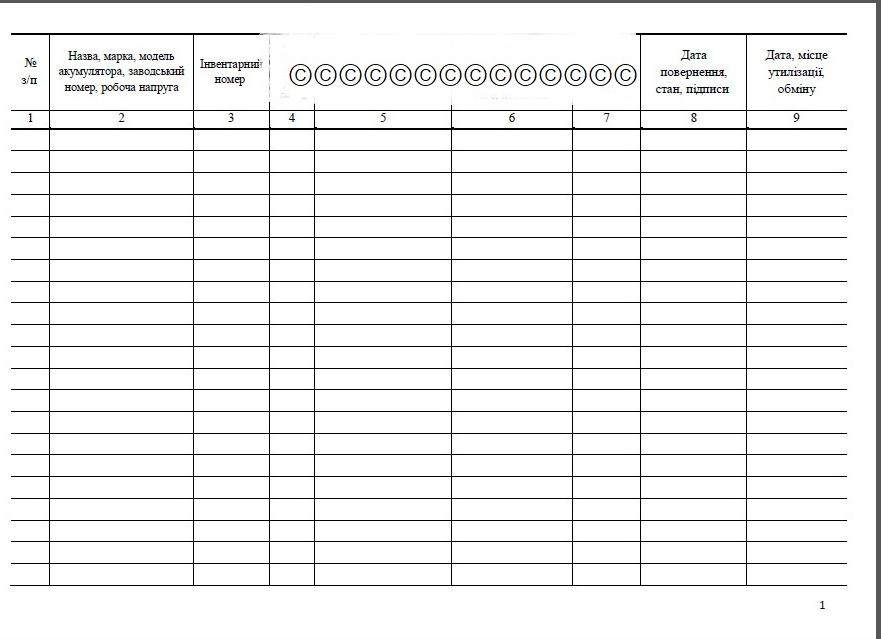

Аккумуляторные батареи: правила эксплуатации и учет Правила эксплуатации АБ Правила эксплуатации и...