Добавить в «Нужное» Обновление: 11 апреля 2017 г.При получении отправленных по ошибке денежных средств от…

Денежный поток ни

Содержание

Денежный поток от операционной деятельности – это сумма, которая остается после вычета оборотных средств и расходов на амортизацию.

По сути, этот денежный поток – это чистая прибыль за определенный период времени. Обычно она рассчитывается за стандартный отчетный год.

Денежный поток от операционной деятельности формируется исключительно из доходов, связанных с основной, официальной деятельностью организации.

Источники формирования:

- Продажи.

- Дивиденды от инвестиций.

- Проценты по займам.

Уменьшается денежный поток за счет выплаты налоговых отчислений, возврата кредитов и расходов на производственную деятельность.

Методы расчета величины денежного потока

В настоящее время используются два основных метода, которые сложились в мировой практике и применяются для подготовки отчетных документов о движении денежных потоков. Отличаются они в основном исходными характеристиками, которые берутся за основу при расчете.

- Прямой метод. В основе лежит анализ движения капитала на счетах, принадлежащих организации. Метод наглядно демонстрирует, откуда поступают средства и куда расходуются. Он позволяет установить наиболее затратную деятельность предприятия и выявить самые прибыльные решения. При расчете прибыли прямым методом не учитываются некоторые статьи расходов: налоговые отчисления, расходы на амортизацию оборудования, штрафы и санкции, проценты по кредитам, а также возврат заемных средств.

- Косвенный метод. В основе лежит получение информации, которая характеризует основной денежный поток организации за определенный период. В качестве источника сведений используются баланс и финансовые отчеты.

Косвенный метод используется для расчетов чистого потока, он удобен для анализа хозяйственной деятельности компании. Так как при расчете за основу берутся отчетные документы и баланс, метод дает возможность установить связь между всеми видами деятельности, в которую вовлечена организация, а также увидеть, как формируется чистая прибыль, и как экономические процессы влияют на активы.

Место свободного денежного потока среди других финансовых индикаторов

В процессе деятельности предприятия возникает несколько видов денежных потоков. Общее (валовое) количество денег фиксируется в показателе NCF (чистый денежный поток), который формируется на основе суммирования всех положительных и отрицательных финансовых операций от инвестиционной, финансовой и операционной деятельности фирмы. Однако гораздо более выразительным является другой показатель.

В процессе деятельности предприятия возникает несколько видов денежных потоков. Общее (валовое) количество денег фиксируется в показателе NCF (чистый денежный поток), который формируется на основе суммирования всех положительных и отрицательных финансовых операций от инвестиционной, финансовой и операционной деятельности фирмы. Однако гораздо более выразительным является другой показатель.

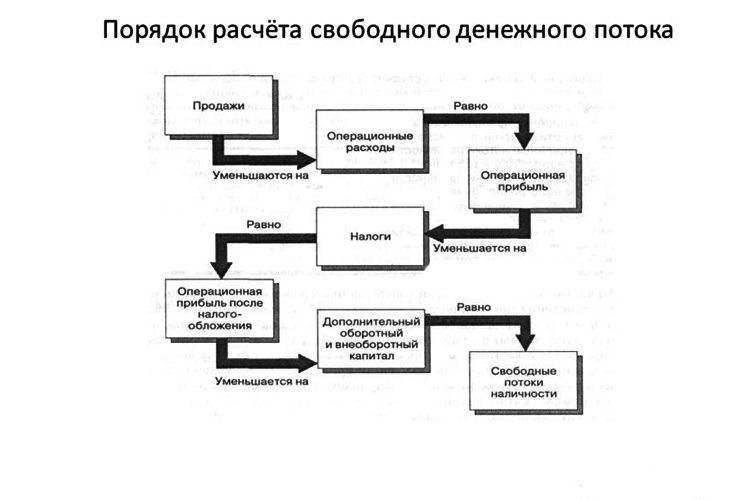

Свободный денежный поток (FCF – free cash flow) – это сумма денег, которая остается в распоряжении собственников и инвесторов после вычета всех налогов, а также капитальных вложений. Фактически это наличные средства, которые повышают акционерную стоимость компании и расширяют базу ее активов. Если FCF имеет хороший положительный показатель, то предприятие может разрабатывать и выпускать новую продукцию, выплачивать повышенные дивиденды, приобретать активы, следовательно, становится более привлекательным для своих акционеров.

Как вычисляется свободный денежный поток

В деятельности любого предприятия выделяется два основных вида свободных денежных потоков:

- Свободный поток предприятия (FCFF) – это деньги после вычитания капитальных затрат и налогов, но до расчета по кредитным процентам. Он применяется для понимания реальной стоимости самого предприятия и важен для кредиторов и инвесторов.

- Свободный поток на свой капитал (FCFE) – это средства, оставшиеся после вычета процентов по займам, налогам и расходам на операционную деятельность. Показатель важен для собственников и акционеров, так как оценивает акционерную стоимость фирмы.

Объективно рассчитать свободный денежный поток компании (или фирмы) можно несколькими способами. Основными элементами его структуры являются:

- инвестиции чистые в капитал оборотный;

- инвестиции чистые в капитал основной;

- деньги от операционной деятельности предприятия после уплаты налогов.

Первые две позиции берутся из балансового отчета.

Для поиска показателя свободного потока предприятия чаще всего используется такая формула:

в которой:

- Tax – величина налога на прибыль;

- DA – показатель амортизации активов (нематериальных и материальных);

- EBIT – размер прибыли до уплаты всех налогов;

- ∆WCR – сумма капитальных расходов, может использоваться также термин CAPEX;

- CNWC – динамика оборотного чистого капитала (расходы на покупку новых активов). Он исчисляется по такому принципу: (Зi + ЗДi – ЗКi) – (Зо +ЗДо – ЗКо), где З – запасы, ЗД – задолженность дебиторская, ЗК – задолженность кредиторская. От суммы этих показателей за текущий период (индекс i) отнимается сумма аналогичных величин за предыдущий временной отрезок (индекс o).

Есть и другие варианты расчетов. Например, в 2001 году была предложена следующая методика:

при этом:

- CFO обозначает сумму денег от операционной деятельности компании;

- Tax – налог на прибыль (процентная ставка);

- Interest expensive – затраты по процентам;

- CFI – средства от деятельности инвестиционной.

Некоторые используют максимально простую формулу для вычисления величины искомого показателя:

FCFF = NCF – CAPEX, где

- NCF – чистый денежный поток;

- CAPEX – расходы капитальные.

Поток FCFF создается активами компании (операционными и производственными) и направлен инвесторам, поэтому его значение равно общей сумме выплат, это правило действует и в обратном порядке. Это правило носит название тождества денежных потоков и записывается графически так: FCFF = FCFE (финансы собственникам) + FCFD (финансы кредиторам)

Показатель потока свободного на свой капитал (FCFE) указывает на оставшуюся в распоряжении акционеров и собственников сумму после расчетов по все налоговым обязательствам и обязательным вложениям в операционную деятельность предприятия. Важнейшими критериями здесь являются:

- NI (Net Income) – чистая прибыль фирмы, величина его берется из бухгалтерского отчета;

- DA (Depletion, Depreciation & Amortization) – амортизация, истощение и износ, показатель бухгалтерской отчетности;

- ∆WCR (CAPEX) – затраты на текущую деятельность (капитальные расходы), их можно найти в отчете об инвестиционной деятельности.

В конечном итоге общая формула носит такой вид:

кроме аббревиатур, разъясненных выше, здесь применяются еще некоторые:

- Investment – объем осуществленных компанией инвестиций в краткосрочные активы, источник – бухгалтерский баланс;

- Net borrowing – это дельта между уже погашенными и вновь полученными кредитами, источник – финансовая отчетность.

Однако некоторые «расходные» статьи (например, амортизация) не ведут к реальному расходованию средств, поэтому нередко применяется несколько другая система исчисления этого показателя. Здесь используется величина потока денег от производственных операций, в котором уже учтены изменения капитала оборотного, чистая прибыль, показатель также откорректирован на амортизацию и иные неденежные операции:

FCFE = CFFO — ∆WCR + Net borrowing

Фактически, основная разница между рассмотренными видами свободных потоков денег заключается в том, что расчет FCFE производится после получения (уплаты) долгов, а FCFF – до этого.

Миллиардер Уоррен Баффет пользуется самой консервативной методикой оценки данного показателя, который он называет Owner`s earnings (прибыль собственника). В своих расчетах, кроме привычных индикаторов, он учитывает также среднегодовой объем средств, которые следует инвестировать в основные средства для сохранения рыночной конкурентной позиции и объемов производства в долгосрочной перспективе.

Как применяется показатель FCF на практике

В идеале у стабильно работающего предприятия в нормальной экономической ситуации показатель FCF в конце года или другого периода, являющегося отчетным, должен быть положительным. Такое положение вещей дает возможность фирме своевременно погашать все свои обязательства, а также расширяться (выпускать новую продукцию, модернизировать оборудование, диверсифицировать рынки сбыта, открывать новые объекты).

Говоря другими словами, сумму FCF собственник может изъять из оборота, без риска понизить капитализацию компании и потерять ее рыночные позиции.

Если FCF выше нуля, то это означает следующее:

- своевременная выплата акционерам дивидендов;

- повышение стоимости ценных бумаг компании;

- возможность провести дополнительную эмиссию акций;

- собственники и менеджмент предприятия являются эффективными управленцами.

Если свободный денежный поток имеет отрицательное значение, то это может свидетельствовать о двух возможных вариантах состояния компании:

- предприятие убыточно;

- руководство предприятия инвестирует крупные средства в его развитие, что может дать отдачу в долгосрочной перспективе за счет высокого уровня доходности.

Чтобы понять реальное состояние фирмы, необходимо, кроме текущего положения, также изучить стратегию ее развития. Чтобы повысить стоимость компании, нужно использовать рычаги роста, к числу которых относятся:

- оптимизация налогообложения;

- пересмотр направления капитальных вложений;

- увеличение выручки и снижение затрат для повышения EBIT;

- приведение к допустимому минимуму активов за счет повышения их эффективности.

Инвесторы часто используют показатель свободного потока денег для расчета целого ряда статистических и динамических коэффициентов, оценивающих эффективность работы и прибыльность предприятия, среди них IRR (норма прибыли внутренняя), DPP (срок окупаемости дисконтированный), ARR (рентабельность проекта инвестиционного), NV (стоимость текущая).

Понятие и виды денежных потоков

Перед тем, как рисковать своими деньгами и принять решение инвестировать в любое начинание, предполагающее получение прибыли, бизнесмен должен знать, какие денежные потоки оно способно генерировать. Бизнес-план должен содержать в себе информацию об ожидаемых затратах и поступлениях.

Анализ эффективности проекта обычно состоит из двух этапов:

- расчет необходимых для реализации инициативы капитальных вложений и прогнозирование денежных потоков (cash flow, или кэш фло), которые будет генерировать проект;

- определение чистой текущей стоимости, представляющей собой разницу между притоком и оттоком денежных средств.

Чаще всего вложение (отток) происходит на стартовом этапе проекта и в течение непродолжительного начального периода, после чего начинается приток средств. Для организации четко управляемой структуры денежный поток рассчитывается следующим образом:

- в первый год реализации – помесячно;

- во второй год – поквартально;

- в третий и последующие годы – по итогам года.

Зачастую специалисты рассматривают cash flow как стандартный и нестандартный:

- В стандартном сначала производятся все затраты, после чего начинаются поступления от деятельности предприятия;

- В нестандартном отрицательные и положительные показатели могут чередоваться. Как пример, можно взять предприятие, после окончания жизненного цикла которого согласно нормам законодательства необходимо провести ряд природоохранных мероприятий (рекультивация земли после завершения добычи полезных ископаемых из карьера и пр.).

В зависимости от вида хозяйственной деятельности фирмы выделяют три основных вида кеш фло:

- Операционный (основной). Он напрямую связан с работой предприятия. В нем в качестве притока средств выступает основная деятельность компании (реализация услуг и товаров), отток же происходит в основном поставщикам сырья, оборудования, комплектующих, энергоносителей, полуфабрикатов, то есть всего того, без чего деятельность предприятия невозможна.

- Инвестиционный. Он основан на операциях с долгосрочными активами и получении прибыли от предыдущих вложений. Притоком здесь является получение процентов или дивидендов, а оттоком – покупка акций и облигаций с перспективой получения прибыли позже, приобретение нематериальных активов (авторских прав, лицензий, права на пользование земельными ресурсами).

- Финансовый. Характеризует деятельность собственников и менеджмента на увеличение капитала фирмы для решения задач ее развития. Приток – средства от продажи ценных бумаг и получение долгосрочных или краткосрочных кредитов, отток – деньги на погашение взятых кредитов, выплата акционерам причитающихся им дивидендов.

Чтобы правильно посчитать денежный поток фирмы, необходимо учитывать все возможные факторы влияния на него, в частности, не забывать о динамике изменения стоимости денег во временной перспективе, т.е. дисконтировать. Причем, если проект краткосрочный (несколько недель или месяцев), то приведением будущих доходов к текущему моменту можно пренебречь. Если речь идет о начинаниях с жизненным циклом более года, то дисконтирование является основным условием анализа.

Определение величины денежного потока

Ключевым показателем, по которому рассчитываются перспективы предложенной на рассмотрение инициативы, является текущая стоимость, или чистый денежный поток (англ. Net Cash Flow, NCF). Это разница между положительным и отрицательным потоками в течение определенного отрезка времени. Формула расчета выглядит так:

где:

- CI – поток входящий с положительным знаком (Cash Inflow);

- CO – поток исходящий с отрицательным знаком (Cash Outflow);

- n – число притоков и оттоков.

Если вести речь о суммарном показателе компании, то необходимо рассматривать его денежный поток как сумму трех основных видов поступлений денежных средств: основного, финансового и инвестиционного. В этом случае формулу можно изобразить так:

в ней указаны финансовые потоки:

- CFO – операционный;

- CFF – финансовый;

- CFI – инвестиционный.

Вычисление величины текущей стоимости можно производить двумя методами: прямым и косвенным:

- Прямой метод принят при бюджетном планировании внутрифирменном. Он основан на выручке от реализации товара. Его формула также учитывает также иные поступления и расходы на операционную деятельность, налоги и др. Недостатком метода является то, что по нему нельзя увидеть взаимосвязь между изменениями объемов средств с полученной прибылью.

- Косвенный метод более предпочтителен, поскольку он позволяет проанализировать ситуацию глубже. Он дает возможность провести коррекцию показателя с учетом операций, не носящих денежного характера. При этом он может свидетельствовать о том, что текущая стоимость успешного предприятия может быть как больше, так и меньше прибыли за определенный период. Например, приобретение дополнительного оборудования уменьшает кэш фло относительно размера прибыли, а получение займа, наоборот, увеличивает.

Разница между прибылью и денежным потоком состоит в таких нюансах:

- прибыль показывает объем чистого дохода за квартал, год или месяц, этот показатель не всегда аналогичен Cash Flow;

- при вычислении прибыли не принимаются во внимание некоторые операции, учитываемые при расчете перемещений денежных средств (погашение займов, получение дотаций, инвестиций или кредитов);

- отдельные затраты начисляются и влияют на прибыль, но не становятся причиной реальных денежных трат (ожидаемые расходы, амортизация).

Показатель величины потока денег используется представителями бизнеса для оценки эффективности начинания. Если NCF выше нуля, то он будет принят инвесторами, как доходный, если равен нулю или ниже него, то будет отклонен как такой, который не сможет увеличить стоимость. Если нужно сделать выбор из двух схожих проектов предпочтение отдается тому, у которого NFC больше.

Примеры расчета денежного потока

Рассмотрим пример расчета потока денежных средств предприятия за один календарный месяц. Исходные данные распределены по видам деятельности.

Основная:

Итого по основной деятельности – 228 тысяч рублей.

Инвестиционная:

Итого по инвестиционной деятельности – (-) 222 тысячи рублей.

Финансовая:

Итого по финансовой деятельности – 15 тысяч рублей.

Следовательно, по формуле получаем требуемый результат:

NCF = 228 – 222 + 15 = 21 тысяча рублей.

Наш пример показывает, что поток денег за месяц имеет положительное значение, значит, проект дает определенный позитивный эффект, хотя и не очень большой. При этом нужно обратить внимание на то, что в данном месяце было произведено погашение кредита, уплата за земельный участок, закуплено оборудование, выплачены дивиденды акционерам. Чтобы не допустить проблем с оплатой счетов и выйти в плюс, пришлось взять кратковременный кредит в банке.

Рассмотрим другой пример расчета Net Cash Flow. Здесь все потоки фирмы учтены как притоки и оттоки денег без разбивки на виды деятельности.

Поступления (в тыс. руб.):

- от продажи товаров – 300;

- проценты от сделанных ранее вложений – 25;

- прочие доходы – 8;

- от реализации имущества – 14;

- банковский кредит – 200.

Итого поступлений – 547 тысяч рублей.

Затраты (в тыс. руб.):

- на оплату услуг, товаров, работ – 110;

- на заработную плату – 60;

- на сборы и налоги – 40;

- на выплату банковского процента по займу – 11;

- на приобретение нематериальных активов и основных средств – 50;

- на погашение кредита – 100.

Итого затрат – 371 тысяча рублей.

Таким образом, получаем в итоге:

NCF = 547 – 371 = 176 тысяч рублей.

Однако наш второй пример является свидетельством довольно поверхностного подхода к финансовому анализу состояния предприятия. Учет всегда должен вестись в разрезе видов деятельности, опираясь на данные управленческого и аналитического учета, журналов-ордеров, главной книги.

Опытные финансисты и менеджеры советуют: чтобы четко контролировать движение средств, менеджменту предприятия следует постоянно контролировать приток средств от операционной деятельности, изучая график продаж с разбивкой по клиентам и по каждому виду выпускаемой продукции.

Из множества расходных статей можно выделить 5-7 наиболее затратных и отслеживать их в оперативном режиме. Слишком детализировать отчет по статьям затрат нецелесообразно, поскольку динамично меняющиеся малые величины трудно поддаются анализу и могут привести к неверному результату. К тому же, возникают проблемы с регулярным обновлением информации по каждой статье и сопоставлением их с данными бухгалтерского учета.

Единицы, генерирующие денежные средства

Прежде чем выявить снижение стоимости, компания должна сначала определить актив или группу активов, подлежащую тесту на обесценение. В IAS 36 указано, что при наличии признаков обесценения актива следует по возможности определить возмещаемую стоимость каждого отдельного актива. Если это невозможно, то тогда следует установить возмещаемую стоимость связанной с данным активом единицы, генерирующей денежные средства. Данный международный стандарт определяет единицу, генерирующую денежные средства, как наименьшую группу активов, включающую данный актив и генерирующую денежные поступления от продолжающегося его использования, которые в значительной степени не зависят от денежных потоков от других активов или групп активов ( 67). Если для продукции, производимой с использованием данного актива или группы активов, существует действующий рынок, то этот актив или группу активов следует признать единицей, генерирующей денежные средства, даже если часть продукции или вся она используется для собственных нужд предприятия. Для одного и того же актива или группы активов из периода в период должна последовательно определяться одна и та же единица, генерирующая денежные средства, если только не назреет необходимость изменить ее. Когда активы объединены в одну группу для оценки возмещаемое -ти, важно включить в единицу, генерирующую денежные средства, все активы, которые создают соответственные потоки денежных поступлений от продолжающегося использования. Обычно в нефтегазовой отрасли и для метода результативных затрат, и для метода полных затрат единицей, генерирующей денежные средства, является месторождение. Однако в некоторых обстоятельствах такой единицей может быть и скважина, и вся лицензионная территория.

Ожидаемые денежные потоки, на которых основано определение стоимости использования актива, необходимо дисконтировать. В качестве ставки дисконтирования следует применять доналоговую ставку (или ставки), отражающую текущие оценки рынком временной стоимости денег и рисков, связанных с данным активом. Ставка (ставки) дисконтирования не должна отражать риски, уже учтенные при расчете будущих денежных потоков. Если обесценивают группу активов, то убыток от обесценения распределяют на все активы, входящие в данную единицу, генерирующую денежные средства, пропорционально балансовой стоимости каждого из них.

Когда происходит реверсирование убытка от обесценения единицы, генерирующей денежные средства, его необходимо распределить на все входящие в эту единицу активы пропорционально балансовой стоимости каждого. Балансовая стоимость отдельного актива из этой единицы не должна превысить либо возмещаемую сумму (если ее можно определить), либо балансовую стоимость (за вычетом амортизации) до признания обесценения. Выбор зависит от того, какой из этих двух показателей ниже.

Компонентом может быть единица, генерирующая денежные средства или несколько таких единиц (реализуемых групп), предназначенных для использования.

По данному объекту основных средств возмещаемая сумма не может быть установлена прямым сопоставлением чистой продажной цены и стоимости использования в виду отсутствия последней. Данный объект основных средств не выступает как самостоятельный генератор притока денежных средств. Потоки денежных средств, связанные с его использованием, в большей мере зависят от денежных потоков, производимых другими активами. Необходимо идентифицировать как единицу генерирующие денежные потоки, объекты основных средств, с которыми связан и рассматриваемый актив. Для такой единицы в целом устанавливается стоимость использования и, соответственно, возмещаемая стоимость.

Актив или группа активов, генерирующих денежные средства (генерирующая единица)

Оценка возмещаемой величины составляет большую сумму из вычисленных значений чистой продажной цены актива (генерирующей единицы) и ценности актива (генерирующей единицы) — это означает, что факт обесценения актива отсутствует и вторую сумму вычислять не нужно. Когда актив предназначен для продажи и будущие поступления денежных средств ожидаются от этой операции, при определении возмещаемой величины данного актива можно и нужно ограничиться значением чистой продажной цены. Если вероятность превышения показателя ценности использования актива над его чистой продажной ценой незначительная, для оценки возмещаемой величины данного актива можно воспользоваться показателем чистой продажной цены и не тратить времени на вычисление показателя ценности использования данного актива.

Поступлениями денежных средств от применения активов признаются их притоки от источников вне данной компании. Но если для продукции, производимой группой активов, существует активный рынок, то, даже если продукция направляется для внутреннего потребления, данная группа активов может рассматриваться отдельной генерирующей единицей.

Балансовая стоимость активов генерирующей единицы состоит из стоимости активов, которые порождают потоки денежных средств

Деловая репутация не генерирует непосредственно потоки денежных средств независимо от других активов (групп активов). Возмещаемую величину деловой репутации как самостоятельного отдельного актива определить нельзя. Возмещаемая величина определяется для генерирующей единицы и в первую очередь относится к деловой репутации, а оставшаяся сумма распределяется между другими активами данной генерирующей единицы.

В текущем периоде генерирующая единица № 2 существенно снизила поступления (притоки) денежных средств. Возмещаемая величина ее оценивается на конец отчетного периода в 1780 тыс. руб. Распределение деловой репутации складывается на отчетную дату следующим образом.

Корпоративные активы включают здания центрального офиса фирмы, вычислительный центр, исследовательские подразделения и другие активы, отличающиеся тем, что они не могут самостоятельно и независимо от других групп активов компании порождать выручку со стороны и другие потоки денежных средств. Из-за этого возмещаемая величина корпоративного актива не определяется. Если невозможно определить чистую продажную цену для корпоративного актива, то возмещаемая величина определяется для генерирующей единицы, в которую объективно может быть включен данный корпоративный актив.

Убыток от обесценивания актива обнаруживается в тот момент, когда балансовая стоимость актива превышает его возмещаемую сумму. Возмещаемая сумма должна оцениваться для каждого отдельного актива. Если это невозможно сделать, то компания возмещает сумму генерирующей единицы. Генерирующая единица для актива — наименьшая группа активов, которая включает данный актив и генерирует поступление денежных средств от продолжительного использования актива.

В SORP 2001 г. говорится, что в соответствии с FRS 11 компании, использующие метод полных затрат, обязаны осуществлять тест на обесценение. Это делается, когда какие-то события или изменившиеся обстоятельства указывают на то, что балансовую стоимость капитализированных затрат в каждом пуле затрат, возможно, не удастся возместить из будущих денежных потоков, генерированных долей компании в разработке запасов промышленного значения, связанных с данным пулом. Все убытки от обесценения оцениваются путем того же сравнения. Пул затрат должен рассматриваться как единица, генерирующая денежные средства.

В IAS 36 говорится, что если резервы будущих затрат на вывод месторождения из эксплуатации были зарегистрированы, то при проведении теста на обесценение обычно требуются корректировки. Чтобы провести значимое сравнение балансовой стоимости генерирующей денежные средства единицы и приведенной стоимости ожидаемых будущих чистых денежных потоков, связанных с данным активом (его ценности от использования), балансовую стоимость обязательства вычитают и из балансовой стоимости данной генерирующей единицы, и из стоимости ее использования. Хотя такой подход прямо противоположен предписываемому SFAS № 144, его результатом является то же обязательное признание обесценения. Следующий пример основан на приводившихся ранее данных, иллюстрировавших применение GAAP США. Обратите внимание, что сумма признанного обесценения та же самая. На практике, скорее всего, возникнут различия при оценке будущих чистых денежных потоков.

При выкупе контрольного пакета при помощи кредита (вариант LBO) бизнес-единица продается группе менеджеров в партнерстве с инвестиционной фирмой через транзакцию с высоким леверид-жем. В этом случае продажа может быть очень привлекательна для продавцов. Но такие покупатели, как правило, очень дотошны. Поэтому нередко компания-продавец сохраняет часть долга или капитала в проданной структуре. Вариант LBO не подходит для быстро растущих видов бизнеса, поскольку здесь требуются слишком большие инвестиции. Лучше всего вариант LBO работает на зрелых рынках, где могут генерироваться стабильные потоки денежных средств, необходимые для обслуживания высокого уровня задолженности. Поскольку вариант LBO, как правило, реализуется по полной цене, значительная часть обслуживания долга осуществляется из средств, получаемых за счет повышения эффективности и увеличения потоков денежных средств. Поэтому наиболее привлекательным кандидатом на вариант LBO может стать единица бизнеса, действующая в зрелой отрасли, управление которой в прошлом осуществлялось не на должном уровне.

Физические активы, которыми владеет корпорация, генерируют владельцам этой корпорации (акционерам) потоки прибыли, причем каждый из этих потоков не является какой-то наверняка известной, заранее предопределенной величиной. Потоки прибыли корпорации всегда являются случайными величинами и, следовательно, всегда обладают той или иной степенью риска. Эти потоки прибыли, а значит и потоки денежных средств аккумулирующиеся по любой обыкновенной акции корпорации, мы будем считать в дальнейшем бесконечными2. Несмотря на это, мы предполагаем, что значение математического ожидания подобного потока прибыли за определенный промежуток времени (или, что эквивалентно, среднее значение доходности за единицу времени) конечно и представлено случайной величиной, имеющей функцию распределения вероятностей. Тогда доходность обыкновенной акции — это среднее значение потока прибыли, который аккумулирован одной обыкновенной акцией за период времени. Аналогично можно определить и ожидаемую доходность обыкновенной акции ожидаемая доходность обыкновенной акции — это математическое ожидание среднего значения потока прибыли, который будет аккумулирован одной обыкновенной акцией за период времени. На протяжении всего дальнейшего анализа мы явно или неявно будем предполагать, что операторы рынка одинаково оценивают математические ожидания доходностей

На фоне финансовой нестабильности ценность имеющихся в наличии у предприятия денежных средств многократно возрастает. В настоящее время анализ финансового состояния компании и развития ее на будущее все в большей мере строится непосредственно на оценке денежных потоков на предприятии. Конечно, такой отчет о движении денежных средств может быть получен и чисто бухгалтерским способом. Однако зачастую он из-за большого объема информации слишком трудоемкий. В связи с эти даже для внутреннего анализа своих показателей многие крупные предприятия прибегают к упрощенным методам расчета денежных потоков. Рассмотрим некоторые из этих методов с целью их практического использования для оценки денежных потоков предприятия.

Бухгалтерский способ часто неприемлем для внешних пользователей еще и потому, что они, как правило, не имеют доступа к учетным данным предприятия, составляющим его коммерческую тайну. В этих условиях более простым и универсальным методом являются использование одной или двух основных форм бухгалтерской отчетности с соответствующими их корректировками. В большинстве случаев эти расчеты основаны на двух основных методах — прямом и косвенном. Прямой метод основан на анализе движения денежных средств по статьям прихода и расхода, то есть по бухгалтерским счетам, а косвенный предполагает анализ движения денежных средств по направлениям использования прибыли и других финансовых вложений в деятельности предприятия. При этом суммарное изменение денежных средств должно быть равным увеличению (либо уменьшению) остатка денежных средств между двумя отчетными периодами. Существуют и другие разновидности упрощенных методов расчета.

Косвенный метод расчета

При косвенном методе расчета денежных средств от операционной деятельности за начальную точку отсчета берется чистая прибыль после налогообложения. В последующем она корректируется с учетом результатов операций неденежного характера. По алгоритму построения этот метод является обратным к методу прямого расчета.

Суть рассматриваемого метода заключается в следующем: к чистой прибыли добавляются суммы статей затрат, не вызывающих в реальности движение денежных средств (например, амортизация), затем вычитаются любые увеличения статей текущих активов (за исключением статьи «Денежные средства») либо прибавляются размеры уменьшения этих активов, то есть денежный поток должен уменьшаться на величину увеличения неденежных оборотных средств и увеличиваться на размер их уменьшения. Аналогичным образом прибавляются любые увеличения в статьях краткосрочных обязательств либо вычитаются любые их уменьшения. Другими словами, увеличение долгов перед клиентами, по налогам и сборам и перед внебюджетными фондами способствует меньшему оттоку денег с предприятия и наоборот. Общая схема построения отчета о денежных потоках косвенным методом представлена в табл. 7.

|

Таблица 7. Отчет о движении денежных средств (косвенный метод), тыс. руб. |

|

|

Наименование показателей |

Сумма |

|

Остаток денежных средств на начало года |

250 |

|

Операционная деятельность |

|

|

Чистая прибыль после налога |

3513 |

|

Амортизация |

1320 |

|

Увеличение дебиторской задолженности |

–500 |

|

Увеличение товарных запасов |

–600 |

|

Уменьшение НДС по приобретенным ценностям |

2052 |

|

Уменьшение кредиторской задолженности по товарам |

–1330 |

|

Увеличение задолженности по оплате труда |

52 |

|

Увеличение задолженности в социальные фонды |

18 |

|

Уменьшение задолженности по налогам и сборам |

–311 |

|

Денежный поток от операционной деятельности |

4214 |

|

Инвестиционная деятельность |

|

|

Выбытие долгосрочных активов (основных средств) |

960 |

|

Уменьшение задолженности по приобретению ОС |

–3824 |

|

Денежный поток от инвестиционной деятельности |

–2864 |

|

Финансовая деятельность |

|

|

Уменьшение задолженности по кредитам |

–600 |

|

Дивиденды выплаченные |

–500 |

|

Денежный поток от финансовой деятельности |

–1100 |

|

Чистый денежный поток |

250 |

|

Остаток денежных средств на конец года |

500 |

Преимущество такой оценки в том, что она позволяет увидеть, где именно овеществлена прибыль компании, куда инвестированы «живые» деньги. При этом основным направлением использования прибыли является погашение задолженности по товарам и основным средствам, а также по краткосрочному займу. Помимо простоты расчетов основным достоинством использования косвенного метода в оперативном управлении является доступность необходимых данных для оценки. Как следует из предыдущего раздела, зачастую прямым методом очень трудно выделить необходимую информацию как из самого бухгалтерского баланса, так и из отчета о прибылях и убытках.

Однако косвенный метод расчета не лишен и недостатков. Несмотря на то что величины чистого денежного потока совпадают при расчете обоими методами (250 тыс. руб.), их распределение между операционной и финансовой деятельностью отличны. Так, при косвенном методе значение денежного потока от операционной деятельности выше (4214 тыс. руб.), чем при прямом методе расчета (3639 тыс. руб.). Разница составляет:

4214 – 3639 = 575 тыс. руб.

И наоборот, отток денег по инвестиционной деятельности для косвенного метода больше на ту же величину:

2864 – 2289 = 575 тыс. руб.

Дело в том, что доход (прибыль) от продажи объекта актива (основных средств) при косвенном методе входит в расчет прибыли до уплаты налога. В то же время этот доход от продажи активов (290 тыс. руб.) не имеет никакого отношения к операционной деятельности. То же самое относится к начислению НДС от выручки с продажи активов в сумме 225 тыс. руб., которая была вычислена в предыдущем разделе. И наконец, доход от участия в других организациях (60 тыс. руб.) также относится не к операционной, а к инвестиционной деятельности. Следовательно, все эти показатели должны быть вычленены из операционной и включены в инвестиционную деятельность.

Выводы

Прямой метод расчета наиболее информативен для анализа денежных потоков в рамках применения упрощенных способов оценки этих показателей, так как показывает реальные денежные потоки по доходам и расходам предприятия за определенный период времени. Однако для его использования требуется и наибольшее число исходных данных, что на практике не всегда возможно. Кроме того, данный способ расчета является самым трудоемким.

Косвенный метод расчета не дает общей суммы выручки или других платежей предприятия, его назначение состоит в другом: он показывает, как была использована заработанная прибыль и другие финансовые вложения, то есть определяет, за счет каких финансовых источников были оплачены произведенные предприятием затраты. Помимо простоты расчетов основным преимуществом данного метода в оперативном управлении является доступность необходимых данных.

И наконец, метод балансовых показателей позволяет производить оценку денежных потов на основании только одной формы бухгалтерской отчетности — самого бухгалтерского баланса. Это самый простой метод из рассмотренных. Он, конечно, даст общее представление о принятых инвестиционных и финансовых решениях компании, то есть об основных источниках финансирования и направлениях их использования в деятельности компании, но не позволяет оценить влияние внутренних оборотов по выручке и текущим расходам на операционную составляющую денежных потоков, так как они заложены в форме № 2.

Комментарии 0