Такие разъяснения дала Федеральная налоговая служба. Они потребовались в связи с тем, что в социальных…

Справка расчет по налогу на имущество

Содержание

- Налог на имущество в 1С 8.3 Бухгалтерия 3.0 — настройка и заполнение декларации

- Настройка 1С 8.3 для расчета налога на имущество

- Расчет и заполнение налоговой декларации

- Налог на имущество за 2016 год

- С каких объектов платят налог на имущество с 2017 года?

- Льготы при уплате налога на имущество

- Как рассчитать налог на имущество за 2016 год?

- Если вы платите налог на имущество по кадастровой стоимости

- Расчет имущественных налогов (новые возможности «1С:Бухгалтерии 8») + видео

- Интересует справка расчет налога на имущество

- Налог на имущество организаций

- Где введена уплата налога на имущество организаций

- Как соотносятся общие правила и региональные особенности

- Кто платит налог на имущество организаций

- Кто не платит налог на имущество организаций

- На что начисляется налог на имущество организаций

- На что не начисляется налог на имущество организаций

- Налоговая ставка по налогу на имущество организаций

- Кто должен заниматься расчетом налога на имущество организаций

- Как рассчитать налог на имущество организаций

- Как рассчитать авансовый платеж по налогу на имущество организаций

- Когда перечислять деньги

- Куда перечислять деньги

- Как отчитываться по налогу на имущество организаций

- Куда представлять отчетность

- Налог на имущество организаций и физических лиц

- налог на имущество граждан | налоговый юрист | разъяснения

В программе «1С:Бухгалтерия 8.0» (редакция 3.0) система работы с налогами время от времени модернизируется. Например, если раньше в программе декларации по имущественным налогам только формировались для отправления в налоговые органы, то теперь все виды деклараций (по транспортном, земельному м налогу на имущество) формируются и заполняются автоматически через регламентные операции. В данной статье мы подробнее рассмотрим данную возможность на примере налога на имущество.

Все необходимые компоненты для настройки работы с налогом находятся в разделе «Справочники». Там нам потребуется группа «Налоги» пункт «Налог на имущество»

Форма настроек налога на имущество включает 4 ссылки

В пункте «Ставки и льготы» указывается ставка налога на имущество и дата, с которой она действует для одной или нескольких организаций, числящихся в информационной базе (рисунок 3). Также тут можно указывать все соответствующие льготы по налогу.

Если в учете организации присутствуют объекты, у которых особый порядок налогообложения, то здесь же вы найдете форму, где можно вводить всю необходимую информацию о данном объекте для его корректного налогообложения.

Так как проводки по начислению налога могут формироваться автоматически, следует уточнить какое значение счета затрат, к которому относится сумма налога, установила программа по умолчанию, и соответственно сверить необходимые субконто. Такая настройка особенна тем, что ее можно выполнять как в единичном варианте (для всех основных средств и организаций), так и отдельно по каждой организации и для каких-то определенных основных средств.

В программе реализована еще одна полезная настройка. Она находится в пункте «Порядок уплаты» (рисунок 6). Данная форма используется для указания срока уплаты налога. При этом можно выбрать — уплачиваются авансовые платежи или нет, если да, то в какие сроки. Этот режим может быть установлен одинаково для всех налоговых органов, или дифференцированно — для определенного налогового органа.

При установке флажка уплаты авансовых платежей активизируется регламентная операция «Расчет налога на имущество» в месяцах окончания кварталов — это продемонстрировано на рисунке 7. Если флажка нет, то данная операция будет выполняться только в одном и последнем месяце года – декабре.

После того как будут сформированы все регламенты «Закрытия месяца», Вы можете посмотреть проводки начисления налога на имущество, выбрав пункт меню интересующей операции.

Для просмотра и проверки того, как была сформирована сумма начисленного аванса или налога на имущество, нам нужно сформировать «Справку-расчет» по соответствующему налогу.

Налог на имущество в 1С 8.3 Бухгалтерия 3.0 — настройка и заполнение декларации

По состоянию на 2016 год налог на имущество не может быть больше, чем 2.2%. Однако, это не фиксированная ставка, она может быть изменена местными управляющими органами в меньшую сторону, в зависимости от, например, вида деятельности предприятия.

Вычислить налог довольно просто, его можно записать одной формулой:

- Нал.имущ. = Нал. база * Проц. ставка – Авансовые платежи.

Для наглядности можно привести пример:

Некоторая организация имеет Остаточную стоимость имущества в размере 2 500 000 руб. Процентная ставка равна 2%. Допустим, что предприятие внесло авансовых платежей на сумму 23 000 руб. Рассчитываем налог:

Налог на имущество = 1 000 000 * 0.02 – 23 000 = 27 000 руб.

Получается, что мы должны доплатить в бюджет 27 000 руб. а общая сумма налога на имущество составит 50 000 руб.

Посмотрим, как происходит начисление и расчет налога на имущества в 1С 8.3, а также как составить декларацию для налоговых органов.

Настройка 1С 8.3 для расчета налога на имущество

Сначала настроим или проверим настройки программы для расчета налога.

- Устанавливаем ставки и льготы.

Заходим в меню «Справочники», далее в разделе «Налоги» переходим по ссылке «Налог на имущество»:

Зайдем в раздел «Ставки и налоги»:

Получите 267 видеоуроков по 1С бесплатно:

Здесь в 1С нужно установить с какого периода и какая процентная ставка действует на предприятии и указать льготы, если они есть:

Вернемся в раздел настроек налога на имущество.

- Настройка особого порядка налогообложения.

Что бы настроить объекты, к которым применяется особый порядок налогообложения, зайдем в раздел «Объекты с особым порядком налогообложения». В этом справочнике можно записать и настроить особые правила для отдельного имущества.

- Указание порядка отражения авансовых платежей и сроки оплаты.

Зайдем в раздел «Порядок уплаты» и нажмем кнопку «Создать»:

В данном окне указывается порядок и сроки уплаты налога.

- Настройка проводок по налогу на имущество.

В разделе «Способы отражения расходов» указывается счет затрат, который будет участвовать в проводках. Обычно это 26 счет.

Расчет и заполнение налоговой декларации

Чтобы сформировать налоговую декларацию по налогу на имущество в 1С Бухгалтерия 8.3, нужно зайти в раздел «Регламентированная отчетность» и выбрать соответствующую декларацию.

Что бы декларация заполнилась автоматически, нужно нажать кнопку «Заполнить». Посмотрим на примере расчет налога на имущества за год:

Сверху идет расчет остаточной стоимости по месяцам, затем рассчитывается средняя стоимость за год. Она же является базой для налогообложения. От нее и исчисляется налог исходя из процентной налоговой ставки. Из полученной суммы вычитается ранее уплаченный аванс и в итоге мы получаем сумму, которую осталось доплатить. Эта сумма указывается в Разделе 1 декларации.

Раздел 3 содержит расчет налога по объектам недвижимости, налоговая база которых исчисляется как кадастровая (инвентаризационная) стоимость.

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 350 29 00 .

СПРОСИТЕ в комментариях!

Налог на имущество за 2016 год

В 2017 году в правилах уплаты налога на имущество появятся некоторые новшества. В основном это касается регионов: может сократиться площадь зданий, которые подлежат налогообложению, и вырастет налоговая ставка. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2017 году.

С каких объектов платят налог на имущество с 2017 года?

С какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- объект может приносить экономический доход.

Такое имущество переводится на бухгалтерский счет 01 «Основные средства” и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Еще к основным средствам относятся доходные вложения в материальные ценности: они учитываются на счете 03 и тоже подлежат налогообложению. Также компании платят налог с жилых помещений, которые не отражены в составе основных средств (объекты для продажи).

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Если основное средство не отражено на счете и не используется, то платить налог не нужно (кроме ОС, которые получены по концессионному соглашению).

Под налог не попадает имущество, которое перечислено в ст. 374.4 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС. Предприятия на УСН и ЕНВД платят налог только с недвижимого имущества — это объекты из кадастрового перечня регионов.

Льготы при уплате налога на имущество

Для некоторых видов имущества применяются льготы, освобождая организацию от уплаты налога (см. Статью 381 НК РФ):

- если ваша организация входит в свободную экономическую зону, принадлежит к религиозной сфере или уголовно-исполнительной системе;

- имущество «сколковцев”, протезно-ортопедических предприятий, адвокатских и юридических консультаций;

- движимое имущество, которое принято к учету позже 1 января 2013 (указывается в отчетности как льготное).

Регионы могут устанавливать собственный льготы, уменьшать ставки и освобождать от уплаты налога, поэтому уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Как рассчитать налог на имущество за 2016 год?

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете сделать это автоматически.

- Сначала нужно разобраться, какое имущество из имеющегося облагается налогом.

- Далее, следует проверить, имеет ли организация право на льготы — данные о льготах содержатся в региональных законах.

- Выяснить базу для исчисления налога.

- Выяснить налоговые ставки, установленные в регионе.

- Исчислить налог к уплате в бюджет.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующим формулам:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС х Ставка налога: 4

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества х Ставка налога: 4

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Пример расчета налога на имущество по среднегодовой стоимости

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база самортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

- 1 января — 150 000 рублей

- 1 февраля — 145 000 рублей

- 1 марта — 140 000 рублей

- 1 апреля — 135 000 рублей

- 1 мая — 130 000 рублей

- 1 июня — 125 000 рублей

- 1 июля — 120 000 рублей

- 1 августа — 115 000 рублей

- 1 сентября — 110 000 рублей

- 1 октября — 105 000 рублей

- 1 ноября — 100 000 рублей

- 1 декабря — 95 000 рублей

- 31 декабря — 90 000 рублей

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 * 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей

Платеж = 135 000 * 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей

Платеж = 127 500 * 2,2% / 4 = 701,25 рублей

Доплата налога за 2016 год

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей

Платеж = 120 000 * 2,2% — (783,75 + 742,5 + 701,25) = 412,5 рублей

Если вы платите налог на имущество по кадастровой стоимости

Власти должны предупредить компании и опубликовать список имущества для уплаты налога по кадастровой стоимости. Публикация делается до 1 января на официальном сайте региона. Если такой публикации нет или ваше имущество отсутствует в списке, то продолжайте платить налог по среднегодовой стоимости.

Запросите кадастровую стоимость здания в региональном отделении Росреестра. Если вы владеете только частью здания, то выясните ее кадастровую стоимость, исходя из своей доли в общей площади здания. Сумму налога выясняем по следующей формуле:

Сумма налога за год = кадастровая стоимость * налоговая ставка * число месяцев владения имуществом / число месяцев в отчетном периоде

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. Случается, что власти в середине года исключают объект из перечня имущества для уплаты налога по кадастровой стоимости, тогда придется пересчитать налог с начала года по среднегодовой стоимости.

Отчет по налогу на имущество организаций

Декларация по налогу на имущество за 2016 год сдается до 30 марта 2017 года. Многие регионы вводят свои сроки отчетности и уплаты налога — и подходят к этому вопросу разнообразно и творчески. Нужно уточнить условия и отчетные даты своего региона.

Уплата авансовых платежей или налога производится по месту нахождения имущества. Точно так же отчетность по имуществу сдается в налоговую по месту нахождения имущества.

С 2017 года появится штраф для тех компаний, которые не уведомили налоговую о недвижимости, размер штрафа составит 20% от неуплаченного налога на имущество.

Автор статьи: Елена Космакова.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды. Первые 30 дней работы в сервисе бесплатны для всех.

Расчет имущественных налогов (новые возможности «1С:Бухгалтерии 8») + видео

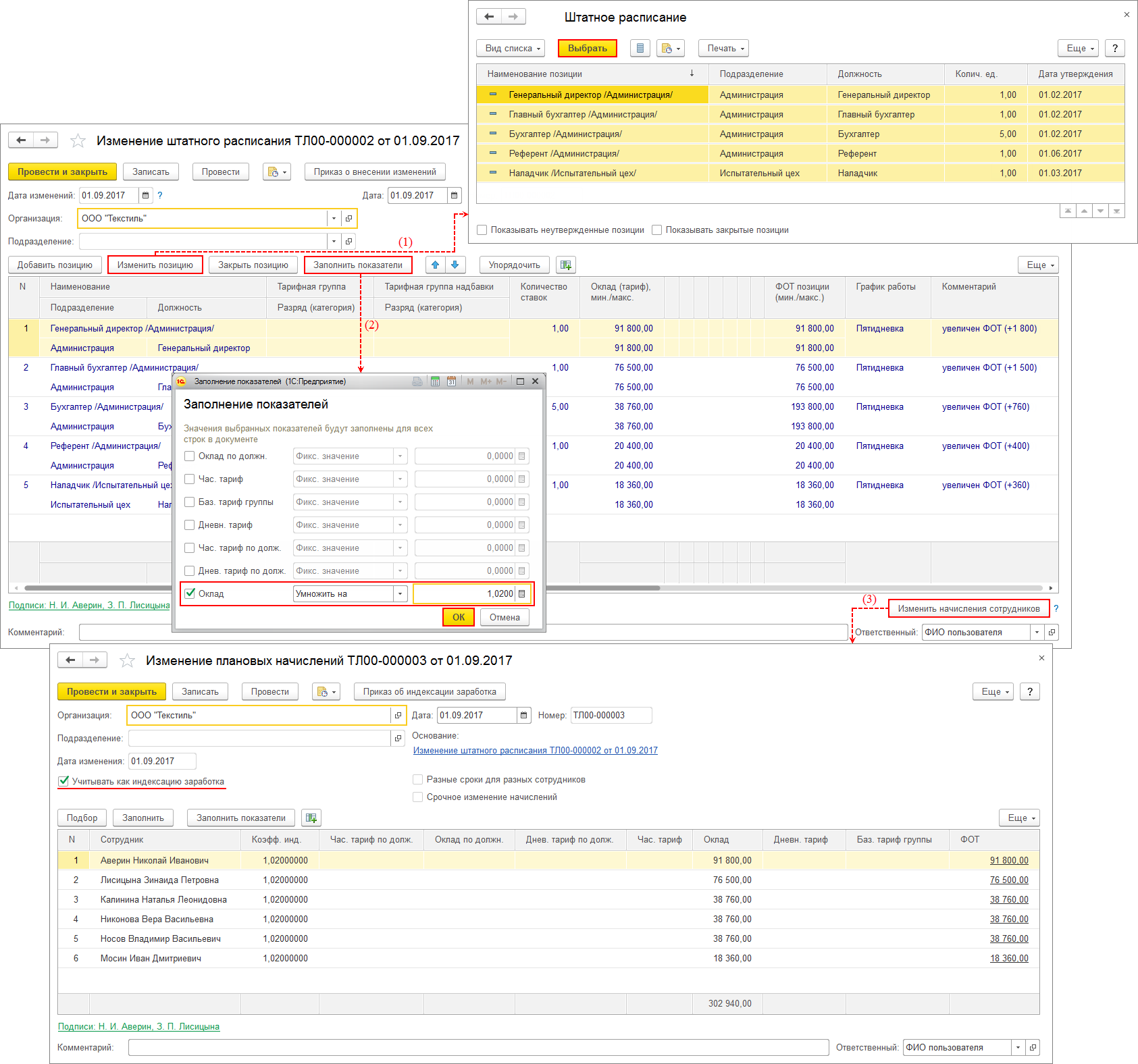

Система работы с налогами в программе «1С:Бухгалтерия 8.0» (ред. 3.0) постоянно совершенствуется. Раньше декларации по имущественным налогам можно было только сформировать в программе и отправить в налоговые органы. Теперь расчет, формирование проводок, и заполнение деклараций по налогу на имущество, транспортному и земельному налогам можно сделать автоматически с помощью регламентных операций. О том, как это работает на примере налога на имущество, читайте в статье экспертов «1С».

Все необходимое для настройки работы с налогом на имущество располагается в разделе Справочники, в группе Налоги по ссылке Налог на имущество (рис. 1).

Рис. 1. Настройка налога на имущество из раздела «Справочники»

В открывающейся форме настроек налога на имущество – четыре ссылки (рис. 2).

Рис. 2. Форма настройки налога на имущество

Ссылка Ставки и льготы позволяет ввести для единственной или каждой из организаций информационной базы собственно ставку налога на имущество и дату, начиная с которой она действует (рис. 3). Кроме того, здесь можно указать все существующие льготы по данному налогу.

Рис. 3. Ввод даты, начиная с которой действует ставка налога

Если на учете в организации есть объекты, к которым применяется особый порядок налогообложения, то по одноименной ссылке можно открыть форму для ввода полной информации об этом объекте для правильного налогообложения (рис. 4).

Рис. 4. Ввод информации об объектах с особым объектом налогообложения

Поскольку теперь проводка по начислению налога формируется автоматически, необходимо указать или уточнить введенное по умолчанию значение счета затрат, на который относится сумма налога и, разумеется, необходимые субконто (рис. 5). Особенность настройки заключается в том, что ее можно выполнить не только в единичном варианте (для всех организаций и всех основных средств), но и отдельно для любой организации и для каких-либо основных средств.

Рис. 5. Настройка отражения расходов

Есть еще одна важная настройка, которую можно выполнить по ссылкеПорядок уплаты (рис. 6). В предлагаемой форме указывается срок уплаты налога и предлагается выбрать – уплачиваются ли авансовые платежи, и если да (флажок установлен), то в какие сроки. Этот режим можно указать как одинаковым для всех налоговых органов, так и установить его дифференцированно для какого-либо одного из них. Установка флажка уплаты авансовых платежей инициирует формирование регламентированной операции Расчет налога на имущество в месяцах окончания кварталов, что видно на рис. 7. Если флажок сброшен, то такая регламентная операция формируется только в последнем месяце года – декабре.

Рис. 6. Настройка порядка уплаты налога

После формирования всех регламентов Закрытия месяца. можно посмотреть проводки по начислению налога на имущество, выбрав соответствующий пункт меню нужной операции (рис. 7 и рис. 8).

Рис. 7. Просмотр проводок, сформированных после закрытия месяца

Рис. 8. Движения документа: Регламентная операция

Чтобы посмотреть или проверить, каким образом сформирована сумма начисленного аванса или собственно налога на имущество, нужно воспользоваться возможностью сформировать Справку-расчет по этому налогу (рис. 7 и рис. 9).

Подробнее см. видео.

Интересует справка расчет налога на имущество

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», арендовала у физического лица квартиру. В этой квартире расположен офис организации. Можно ли учесть в расходах при УСНО арендую плату за данную квартиру?

Как принимать или не принимать к вычету «входящий» НДС по недвижимости и восстанавливать его, если мы часто точно не знаем заранее, как мы будем использовать построенное или купленное имущество? Да и вообще, в ходе стройки планы могут измениться. Попробуем найти ответы на эти вопросы, изучив письма Минфина и ФНС, позицию налоговых органов на местах и мнение судов.

Какая «кредиторка» должна участвовать в расчете сомнительного долга: любая или только просроченная? Что делать, если у контрагента перед организацией имеется несколько задолженностей с различными сроками возникновения? Ответы на эти вопросы недавно дал в письмах Минфин.

С 30 ноября 2016 года уплату налога за налогоплательщика может произвести любое третье лицо (п. 1 ст. 45 НК РФ). Словом, налог может быть перечислен в бюджет как с расчетного счета самого налогоплательщика, так и со счета иного лица. С 1 января 2017 года действие этого правила распространено на налоговых агентов. Распространяются ли новые правила уплаты налогов на случаи, когда НДФЛ с доходов налогоплательщика обязан удержать налоговый агент? Нивелируют ли они обязанность работодателя уплачивать данный налог исключительно из средств налогоплательщика, а не собственных средств? Эти вопросы чиновники Минфина изучали в недавнем письме, но прямого ответа (как часто случается) так и не дали.

В новых формах декларации и авансовых расчетов, в отличие от старых, учтены изменения, произошедшие в обложении налогом на имущество за последние годы. Поэтому ФНС в письмах от 14.04.2017 № БС-4-21/7139@ и № БС-4-21/7145 сообщила, что она рекомендует территориальным налоговым органам принимать авансовые расчеты по налогу уже за отчетные периоды 2017 года. Поэтому мы сочли необходимым рассказать крымским и севастопольским бухгалтерам, какие новации отражены в Приказе ФНС России № ММВ-7-21/271@. Возможно, кому‑то будет удобно применять новую форму уже сейчас.

Налог на имущество организаций

Где введена уплата налога на имущество организаций

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве, Санкт-Петербурге и Севастополе. Причем, в каждом из субъектов уплата налога на имущество введена своим отдельным законом, в котором предусмотрены региональные особенности.

Как соотносятся общие правила и региональные особенности

Правила начисления и уплаты налога на имущество организаций закреплены в главе 30 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, субъект РФ может утвердить региональным законом свои ставки налога, но эти ставки не должны превышать в общем случае 2,2%. Кроме того, регион имеет право установить собственные сроки уплаты налога и авансовых платежей. Наконец, власти субъекта РФ могут по своему усмотрению ввести региональные льготы по налогу на имущество, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Бесплатно заполнить и сдать декларацию по налогу на имущество за 2019 год по новой форме

Кто платит налог на имущество организаций

- Российские организации, на балансе которых числится недвижимость в качестве основных средств (ОС).

- Иностранные организации, работающие в России через постоянные представительства и имеющие недвижимость, учтенную в качестве основных средств, или получившие недвижимость по концессионному соглашению (такие компании учитывают имущество по правилам российского бухучета).

- Иностранные организации, не создавшие в России постоянных представительств, но владеющие недвижимостью на территории РФ, либо получившие такую недвижимость по концессионному соглашению.

Кто не платит налог на имущество организаций

В Налоговом кодексе приведен закрытый перечень налогоплательщиков, освобожденных от уплаты налога на имущество организаций. В этот список входят религиозные организации, общественные организации инвалидов, производители фармацевтической продукции и ряд других предприятий. Данный перечень действует во всех без исключения регионах России. Кроме того, каждый регион вправе дополнительно установить собственные льготы.

На что начисляется налог на имущество организаций

Налог начисляют только на недвижимое имущество. При этом выделены две группы, и для каждой действуют свои правила:

1. Объекты, облагаемая база по которым определяется исходя из среднегодовой стоимости. Налог на имущество нужно начислять, только если они отражены на балансе в качестве основных средств, то есть по дебету счета 01. Налог начисляется на все указанные ОС, в том числе, на переданные во временное пользование, владение, распоряжение, доверительное управление, внесенные в совместную деятельность или полученные по концессионному соглашению. На имущество, переданное в лизинг, налог начисляет либо лизингодатель, либо лизингополучатель — в зависимости от того, на чьем балансе числится объект.

2. Объекты в РФ, облагаемая база по которым определяется исходя из кадастровой стоимости, если они принадлежат организации на праве собственности, хозяйственного владения или получены по концессионному соглашению. Налог на имущество нужно начислять независимо от того, отражены такие объекты по дебету счета 01 или нет.

Что касается «движимых» основных средств, то до 2019 года они освобождались от налога на имущество в тех субъектах РФ, где были приняты соответствующие законы (под освобождение подпадали только объекты, поставленные на баланс в 2013 году или позже). Начиная с 2019 года налог с движимого имущества не платится ни в одном регионе.

На что не начисляется налог на имущество организаций

Во всех без исключения регионах РФ налог не начисляется на землю, воду и другие объекты природопользования. Кроме того, от налогообложения освобождено имущество коллегий адвокатов, адвокатских бюро, юридических консультаций, специализированных протезно-ортопедических предприятий и некоторые другие объекты.

Заметим, что субъекты РФ могут дополнительно утверждать перечни имущества, не подпадающего под налогообложение на территории данного региона.

Налоговая ставка по налогу на имущество организаций

Каждый регион утверждает собственную ставку налога на имущество организаций. Единственное ограничение, прописанное в Налоговом кодексе — ставка не может превышать 2,2%. При этом в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость, налоговая ставка не может превышать установленных в НК РФ значений.

Субъекты РФ вправе дифференцировать ставки в зависимости от категорий налогоплательщиков и имущества.

Узнать, какие ставки и льготы введены в вашем регионе, можно в своей налоговой инспекции.

Кто должен заниматься расчетом налога на имущество организаций

Рассчитать налог на имущество должна бухгалтерия организации-налогоплательщика. Налоговая инспекция во время камеральных и выездных проверок проверяет правильность расчета.

Как рассчитать налог на имущество организаций

Чтобы рассчитать налог на имущество организаций, нужно определить налоговую базу и умножить ее на ставку налога. До 2019 года и налоговая база рассчитывалась отдельно в отношении имущества головной организации; в отношении имущества каждого обособленного подразделения, имеющего свой баланс; по каждому объекту недвижимости, расположенному вне места нахождения головной организации, подразделения, имеющего свой баланс, или постоянного представительства зарубежной компании. Начиная с 2019 года налоговая база рассчитывается отдельно в отношении каждого объекта недвижимости

Если объект недвижимости расположен на территории разных регионов, то налоговая база по нему рассчитывается обособленно от другого имущества. При этом нужно определить долю, приходящуюся на каждый из регионов.

Налоговая база — это в общем случае среднегодовая стоимость налогооблагаемого имущества. Базу определяют по итогам налогового периода, который равен календарному году. Чтобы вычислить базу, надо сложить значения остаточной стоимости объектов на 1-е число каждого месяца и на последний день налогового периода. Затем полученную сумму необходимо разделить на число месяцев в налоговом периоде, увеличенное на единицу.

Приведем пример. Допустим, остаточная стоимость имущества компании равнялась значениям, приведенным в таблице 1. Тогда среднегодовая стоимость составит 1 200 000 руб.((1 500 000 + 1 450 000 + 1 400 000 + 1 350 000 + 1 300 000 + 1 250 000+ 1 200 000 + 1 150 000 + 1 100 000 + 1 050 000 + 1 000 000 + 950 000 + 900 000): (12+1).

Таблица 1

| По состоянию на: | Значение остаточной стоимости (руб.) |

|---|---|

| 01 января | 1 500 000 |

| 01 февраля | 1 450 000 |

| 01 марта | 1 400 000 |

| 01 апреля | 1 350 000 |

| 01 мая | 1 300 000 |

| 01 июня | 1 250 000 |

| 01 июля | 1 200 000 |

| 01 августа | 1 150 000 |

| 01 сентября | 1 100 000 |

| 01 октября | 1 050 000 |

| 01 ноября | 1 000 000 |

| 01 декабря | 950 000 |

| 31 декабря | 900 000 |

Добавим, что остаточную стоимость необходимо определять по нормам, изложенным в ПБУ 6/01 «Учет основных средств», и по правилам, приведенным в методических указаниях по бухгалтерскому учету основных средств*. Нужно также придерживаться порядка, закрепленного в учетной политике предприятия.

Начиная с 2014 года в оттношении некоторых объектов недвижимости (торговых и административно-деловых центров, офисов, точек общепита и др.) облагаемая базой признается не среднегодовая, а кадастровая стоимость. Для таких объектов сумма налога в общем случае равна кадастровой стоимости объекта по состоянию на 1 января соответствующего года, умноженной на ставку налога. Добавим, что сведения о кадастровой стоимости недвижимости нужно брать из Единого государственного реестра недвижимости.

Как рассчитать авансовый платеж по налогу на имущество организаций

Для имущества, налог по которому рассчитывается исходя из среднегодовой стоимости, отчетными периодами являются квартал, полугодие и девять месяцев. В регионах, где отчетные периоды введены, организации в течение года должны перечислять авансовые платежи.

Чтобы рассчитать сумму авансового платежа, надо в общем случае найти среднюю стоимость имущества за отчетный период. Ее определяют по правилам, которые применяются для расчета среднегодовой стоимости. Разница в том, что вместо остаточной стоимости на последнее число периода, нужно прибавить остаточную стоимость на 1-е число следующего месяца.

Поясним на примере. Предположим, остаточная стоимость имущества компании за квартал равнялась значениям, приведенным в таблице 2. Тогда средняя стоимость в отчетном периоде составит 1 425 000 руб.((1 500 000 + 1 450 000 + 1 400 000 + 1 350 000): (3+1)). Обратите внимание, что в формуле участвует значение остаточной стоимости на 1 апреля, а не на 31 марта.

Таблица 2

| По состоянию на: | Значение остаточной стоимости (руб.) |

|---|---|

| 01 января | 1 500 000 |

| 01 февраля | 1 450 000 |

| 01 марта | 1 400 000 |

| 01 апреля | 1 350 000 |

Сумма авансового платежа равна одной четвертой средней стоимости имущества за отчетный период, умноженной на ставку налога. Если предположить, что ставка равна 2,2%, то величина авансового платежа за квартал в нашем примере составит 7 837 руб. (1 425 000 руб. х 2,2%:4).

Для имущества, налог по которому рассчитывается исходя из кадастровой стоимости, отчетными периодами являются первый, второй и третий кварталы. В регионах, где отчетные периоды введены, компании должны делать авансовые платежи, размер которых равен одной четвертой кадастровой стоимости, умноженной на ставку.

Когда перечислять деньги

Налог на имущество организаций и авансовые платежи по нему нужно перечислять в сроки, установленные законодательством региона. Узнать конкретные даты перечисления денег можно в своей налоговой инспекции.

При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года. Регионы, где введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков от уплаты авансовых платежей.

ВНИМАНИЕ. Для отдельных категорий продлен срок перечисления авансовых платежей (в регионах, где они установлены) за I квартал 2020 года. Перевести деньги нужно не позднее 30 октября 2020 года. Льготой вправе воспользоваться:

— организации и ИП, которые включены в реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2020 года и которые относятся к отраслям, наиболее пострадавшим из-за коронавируса (список таких отраслей утвержден постановлением Правительства РФ от 03.04.20 № 434);

— компании, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года получают субсидии и гранты.

ВАЖНО. В связи с пандемией отменен налог и авансовые платежи за период владения объектом с 1 апреля по 30 июня 2020 года. Льгота распространяется на следующие категории:

— ИП и компании, работающие в отраслях, наиболее пострадавших из-за коронавируса (перечень утв. постановлением Правительства РФ от 03.04.20 № 434, см.: «Расширен список кодов ОКВЭД, по которому определяется пострадавший от коронавируса бизнес»), включенные на основании налоговой отчетности за 2018 год в реестр субъектов малого и среднего предпринимательства;

— компании, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года получают субсидии и гранты (см. «Принят закон, который освобождает бизнес от налогов и взносов за второй квартал 2020 года»).

Куда перечислять деньги

Налог и авансовые платежи в отношении имущества, принадлежащего головной организации, нужно перечислять в бюджет по местонахождению этой организации.

Налог и авансовые платежи в отношении имущества, принадлежащего обособленному подразделению, имеющему отдельный баланс, нужно перечислять в бюджет по местонахождению данного подразделения. При расчете суммы налога и авансовых платежей следует применять ставку, установленную для региона, где находится подразделение.

Налог и авансовые платежи в отношении недвижимости, расположенной вне места нахождения головной организации и подразделений, имеющих свой баланс, необходимо перечислять в бюджет по местонахождению такой недвижимости. Рассчитывать суммы налога и авансовых платежей следует по ставке, установленной для региона, где находится недвижимость.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Как отчитываться по налогу на имущество организаций

Налогоплательщики обязаны сдать декларацию по налогу на имущество организаций не позднее 30 марта года, следующего за истекшим налоговым периодом.

ВНИМАНИЕ. В 2020 году на 3 месяца продлен срок сдачи декларации за 2019 год. Представить ее нужно не позднее 30 июня 2020 года (см. «Перенесены сроки уплаты налогов и взносов»).

Бесплатно заполнить и сдать через интернет отчетность по налогу на имущество организаций

В 2019 году и ранее в регионах, где введены отчетные периоды, нужно было сдавать расчеты по авансовым платежам. Начиная с 2020 года, расчеты по авансовым платежам не представляются.

Организации, не владеющие налогооблагаемым имуществом, не являются налогоплательщиками, и поэтому не должны сдавать декларации.

Куда представлять отчетность

Организации в общем случае обязаны отчитываться по налогу на имущество по местонахождению каждого объекта. Компания, у которой есть несколько объектов недвижимости, вправе сдать единую декларацию по налогу на имущество. Для этого необходимо выполнение трех условий.

- Все объекты расположены на территории одного субъекта РФ.

- Налог на имущество полностью зачисляется в бюджет данного субъекта РФ без отчислений в местные бюджеты.

- Налог на имущество по всем указанным объектам считается исходя из среднегодовой, а не кадастровой стоимости.

Если условия соблюдены, организация может выбрать инспекцию, куда станет сдавать отчетность. О своем выборе необходимо уведомить региональное управление ФНС в срок не позднее 1 марта года, являющегося налоговым периодом. Выбранный порядок представления единой декларации сохраняется до конца налогового периода. В следующем году нужно либо отказаться от единой декларации, либо направить новое уведомление.

* Методические указания утверждены приказом Минфина от 13.10.03 № 91н..

Налог на имущество организаций и физических лиц

Налог на имущество организаций в 2019 году установлен Главой 30 НК РФ и введен в действие на соответствующих территориях законами субъектов РФ.

Законодательные органы субъектов РФ вправе устанавливать: налоговую ставку (в пределах, которые определяются Налоговым кодексом), форму отчетности по налогу, сроки и порядок уплаты налога, а также налоговые льготы для их применения налогоплательщиками.

В нашем сегодняшнем материале мы выясним, кто является плательщиков данного налога, как определяется налоговая база, размер ставки налога на имущество в 2019 году, какие существуют отчетные и налоговые периоды, каков порядок уплаты, а также другие не менее важные вопросы.

Плательщики налога на имущество

Плательщиками налога на имущество являются:

- российские организации;

- иностранные организации (которые осуществляют деятельность в РФ через постоянные представительства и имеющие недвижимое имущество в собственности на территории РФ).

Плательщиками налога на имущество признаются физические лица, которые обладают правом собственности на имущество, признаваемое объектом налогообложения (Глава 32, статья 401 НК РФ).

Объектом налогообложения физических лиц признается имущество, расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга, Севастополя):

6. Иные здания (строения, сооружения и помещения).

Налог на имущество организаций в 2019 году не платят:

- юридические лица, переведенные на уплату ЕНВД (Единый налог на вмененный доход);

- субъекты малого бизнеса, применяющие УСН (Упрощенную систему налогообложения).

- ООО и предприниматели, применяющие ЕСХН, независимо от состава, имеющегося у них имущества.

Однако в двух случаях предприниматели и организации, применяющие УСН и ЕНВД должны платить налог на имущество.

В первом случае это налог на жилые дома и помещения, не внесенные на баланс основных средств.

Во втором случае должны совпасть два условия:

1. В собственности имеется административно-деловой или торговый центр, либо даже просто они владеют помещениями в них, или нежилые помещения, предназначенные или фактически используемые под офисы, торговлю, общепит и бытовое обслуживание.

2. Вышеперечисленная категория недвижимости должна быть включена в специальный перечень. Этот перечень утверждается нормативным актом правительства того региона, в котором находится здание или помещение. Перечень должен быть опубликован по состоянию на 1 января отчетного года на официальном сайте субъекта РФ.

При этом налог на недвижимость будет уплачиваться с кадастровой стоимости имущества.

Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра в разделе «Справочная информация по объектам недвижимости в режиме online». Достаточно ввести один из трех параметров: кадастровый номер объекта, условный номер или адрес и узнать кадастровую стоимость.

Земля не признается объектом налогообложения, если эта земля числится как изъятая из оборота, или ограниченная в обороте.

Налоговая база

Налоговая база по налогу на имущество — это среднегодовая стоимость имущества, которая рассчитывается с учетом начисленного взноса по нормам амортизационных отчислений в соответствии со стандартами бухучета.

В соответствии с п. 4 ст.

376 НК РФ, средняя стоимость имущества, признаваемого объектом налогообложения за отчетный период, определяется, как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Для определения налоговой базы в рамках договора простого товарищества, следует учитывать, что имущество, переданное для осуществления совместной деятельности, остается на балансе у передавшей организации. Таким образом, обязанность по уплате налога на имущество возлагается на эту организацию.

Ставки налога на имущество в 2019 году

Величина предельной ставки налога на имущество организаций в 2019 году не может превышать 2,2% и не может опускаться ниже 0,1 %.

В случае если на территории субъекта РФ установлен налог, законодательные органы субъектов вправе дифференцировать налоговые ставки от 0,1% до 2,2% (в зависимости от категории налогоплательщиков или имущества, выступающего объектом налогообложения).

Ставка налога на имущество физических лиц в 2019 году — от 0,1 до 0,2%.

Кроме того, НК предусмотрены льготы для некоторых организаций (статья 381). Для применения льгот организации обязаны вести раздельный учет по имуществу, подпадающему под действие льгот.

Отчетные и налоговые периоды по налогу на имущество

Налоговым периодом для налога на имущество признается календарный год.

Отчетные периоды для данного налога следующие:

- I квартал;

- полугодие;

- 9 месяцев.

В налоговые органы отчетность предоставляется по месту нахождения имущества организации не позже 30 числа месяца, следующего за отчетным периодом. При установлении налога, законодательные органы субъекта РФ имеют право устанавливать отчетные периоды.

По итогам года налогоплательщик должен подать декларацию в ФНС (не позднее 30 марта года, следующего за отчетным периодом).

Если у плательщика налога на имущество в течение календарного года имущество было продано, то декларацию можно подать досрочно. Если после этого у ИП или организации в течение этого же года вновь появится объект налогообложения, то придется предоставить уточненную декларацию и доплатить налог.

Порядок уплаты налога на имущество и авансовых платежей

В соответствии с п. 1 ст. 382 НК РФ, сумма налога по итогам года рассчитывается как произведение налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога на имущество в 2018 году по итогам налогового периода, которая подлежит уплате в бюджет, определяется как разница между суммой налога, исчисленной за год и суммами авансовых платежей (уплаченных на протяжении года).

Авансовый платеж по налогу исчисляется по итогам каждого отчетного периода (в размере ¼ произведения соответствующей налоговой ставки и средней стоимости имущества за отчетный период).

Субъекты РФ вправе право освобождать отдельные категории налогоплательщиков от внесения авансовых платежей по налогу (в течение всего года).

КБК для уплаты налога на имущество — 182 1 06 02010 02 1000 110.

Декларация по налогу на имущество 2018 года

Приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 утверждена форма декларации по налогу на имущество в электронном формате и порядок ее заполнения.

налог на имущество граждан | налоговый юрист | разъяснения

Периодически мы публикуем различные статьи по разнообразным юридическим вопросам. В данной статье речь пойдёт про налог на имущество граждан в Российской Федерации.

На территории Российской Федерации существуют различное налогообложение как юридических лиц, предпринимателей без образования юридического лица, так и физических лиц (граждан). Но в данной статье мы не будем рассказывать про налогообложение юридических лиц или предпринимателей без образования юридического лица, мы расскажем кое-что про налог на имущество граждан.

В связи с тем, что налоги — это тема обширная и в двух словах всё не расскажешь, а также для вашего удобства мы разделим статью про налог на имущество граждан в РФ на несколько частей:

Про налог на имущество граждан в РФ

В Российской Федерации основополагающим законом о налогообложении является Налоговый кодекс Российской Федерации от 05.08.2000 № 117-ФЗ. В части второй Налогового кодекса РФ существует глава № 32 определяющая налог на имущество физических лиц, льготы, объект налогообложения и прочие моменты. Статьёй 399 ч. 2 НК РФ определены общие положения по налогу на имущество физических лиц, цитируем:

- Налог на имущество физических лиц (далее в настоящей главе — налог) устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

- В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается настоящим Кодексом и законами указанных субъектов Российской Федерации, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации и обязателен к уплате на территориях этих субъектов Российской Федерации.

- 2. Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяют налоговые ставки в пределах, установленных настоящей главой, и особенности определения налоговой базы в соответствии с настоящей главой.

- При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, не предусмотренные настоящей главой, основания и порядок их применения налогоплательщиками.

Кто является налогоплательщиком налога на имущество граждан в РФ?

Согласно статьи 400 ч. 2 НК РФ уплачивают налог на имущество граждан в РФ следующие налогоплательщики, цитируем:

- Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со статьей 401 настоящего Кодекса.

При этом, стоит отметить, два важных момента:

Первый момент – это то, что в рамках статьи 400 ч. 2 НК РФ налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, а по условиям действующего гражданского законодательства (по состоянию на май 2017 года), а именно в рамках статьи 219 части 1 Гражданского кодекса РФ, цитируем:

- Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со статьей 401 настоящего Кодекса.

Второй момент – это то, что в рамках вышеуказанной статьи 401 ч. НК РФ, цитируем:

- Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество:

- 1) жилой дом;

- 2) жилое помещение (квартира, комната);

- 3) гараж, машино-место;

- 4) единый недвижимый комплекс;

- 5) объект незавершенного строительства;

- 6) иные здание, строение, сооружение, помещение.

- 2. В целях настоящей главы дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

- 3. Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

Однако стоит отметить, тот факт, что это общая норма и не стоит забывать о том, что предусмотрено ст. 399 ч. 2 НК РФ где сказано, цитируем:

- Налог на имущество физических лиц … устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Как определяется налоговая база на имущество?

Для того, чтобы понять, как определяется налоговая база на имущество необходимо ознакомиться с соответствующими статьями налогового кодекса соответствующей части. Поскольку мы говорим про налог на имущество физических лиц, то заглянем в статью соответствующей главы. Главой 32 Налогового кодекса РФ закреплено понятие «налоговая база» которое определяет, как налог на имущество граждан в РФ должен взиматься.

В рамках статьи 402 ч. 2 НК РФ налоговая база налога на имущество определяется как налоговая база, состоящая из трёх ключевых моментов, а именно:

Первый ключевой момент, цитируем п. 1 ст. 402 ч. 2 НК РФ:

- Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой стоимости, за исключением случаев, предусмотренных пунктом 2 настоящей статьи.

- Указанный порядок определения налоговой базы может быть установлен нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом Российской Федерации в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.

- Законодательный (представительный) орган государственной власти субъекта Российской Федерации (за исключением городов федерального значения Москвы, Санкт-Петербурга и Севастополя) устанавливает в срок до 1 января 2020 года единую дату начала применения на территории этого субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения с учетом положений статьи 5 настоящего Кодекса.

Второй ключевой момент, цитируем п. 2 ст. 402 ч. 2 НК РФ:

- Налоговая база в отношении объектов налогообложения, за исключением объектов, указанных в пункте 3 настоящей статьи, определяется исходя из их инвентаризационной стоимости в случае, если субъектом Российской Федерации не принято решение, предусмотренное абзацем третьим пункта 1 настоящей статьи.

Третий ключевой момент, цитируем п. 3 ст. 402 ч. 2 НК РФ:

- Налоговая база в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, определяется исходя из кадастровой стоимости указанных объектов налогообложения.

✎ Примечание:

Исходя из общей формулировки ст. 402 ч. 2 НК РФ, мы можем понять, что налоговая база налога на имущество определяется как исходя из кадастровой стоимости объекта, так и исходя из инвентаризационной стоимости объекта. Однако, более чёткое понимание каким образом налог на имущество граждан в РФ должен взиматься при определении налоговой базы, определяется двумя статьями Налогового кодекса РФ, а именно:

Определение налоговой базы для уплаты налога на имущество граждан в РФ исходя из кадастровой стоимости объекта, цитируем п. 1 и п. 2 ст. 403 Налогового кодекса РФ:

- 1. Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, указанная в Едином государственном реестре недвижимости по состоянию на 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных настоящей статьей.

- 2. В отношении объекта налогообложения, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Определение налоговой базы для уплаты налога на имущество граждан в РФ исходя из инвентаризационной стоимости объекта, цитируем ст. 404 Налогового кодекса РФ:

- Налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

Про налоговые ставки на имущество 2017

Стоит не обходить стороной тот факт, что налоговые ставки на имущество могут устанавливаться не только налоговым кодексом, ведь согласно ст. 406 ч.

2 НК РФ следует, что ставки налога на имущество граждан РФ устанавливается нормативными правовыми актами представительных органов муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя. При этом, согласно п. 3 ст. 406 ч.

2 НК РФ, в том числе и в части определения налоговой базы исходя из кадастровой стоимости объекта налогообложения, цитируем:

- 3. Налоговые ставки, указанные в подпункте 1 пункта 2 настоящей статьи, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Исходя из вышесказанного следует то, что налоговые ставки на имущество устанавливается не только Налоговым кодексом РФ, но и нормативными актами органов муниципальных образований.

✎ В качестве примера про налоговые ставки на имущество 2017 г. приведём следующее:

Для того, чтобы узнать какой налог на имущество граждан в РФ, а именно ставки налога на имущество граждан, имеющих в собственности имущество в пределах Сельского Поселения Клементьевское Можайского муниципального Района Московской Области, то необходимо найти (желательно на официальных сайтах государственных учреждений) соответствующий закон или акт органа местного самоуправления. В предложенном примере существует два документа в которых определены и ставки налога на имущество граждан, и льготы по имущественным налогам:

Первый — Закон Московской области «О единой дате начала применения на территории Московской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» № 126/2014-ОЗ от 18.10.2014 г.;

Комментарии 0