Содержание

Анализ отклонений – основной инструмент оценки деятельности как предприятия в целом, так и отдельных центров ответственности. Анализ отклонений это факторный анализ, целью которого является оценка отклонений и выявление их причин. При анализе чаще всего используется метод цепных подстановок. Схема расчета отклонений по прибыли на основе метода цепных подстановок приведена на рисунке 25.

В схеме использованы следующие обозначения:

Qф, Qп – соответственно фактический и плановый объем производства;

Цф, Цп – соответственно фактическая и плановая цена материальных ресурсов, готовой продукции;

Нф, Нп — соответственно фактическая и плановая норма расхода материальных ресурсов на единицу готовой продукции;

Зф,Зп — соответственно фактическая и плановая сдельная расценка; Тф, Тп – соответственно фактический и плановый уровень производительности

труда;

Pconst ф, Pconst п – соответственно фактическая и плановая величина постоянных расходов;

рф, рп – соответственно фактическая и плановая ставка переменных общепроизводственных расходов.

Анализ отклонений является основой принятия управленческих решений при планировании и контроле.

2 Анализ отклонений на основе данных гибкого и фиксированного бюджетов

Анализ отклонений может осуществляться на основании сопоставления фактических показателей с показателями, заложенными в фиксированный и гибкий бюджеты.

Анализ отклонений включает в этом случае несколько этапов:

Сопоставление фактической и плановой прибыли, выявление общего отклонения по прибыли

На основании сопоставления фактических показателей и показателей и

показателей фиксированного бюджета выявляется общая величина отклонение фактических показателей от плановых

Исходя из плановых цен на готовую продукцию, плановых норм и цен на ресурсы, плановых постоянных расходов и фактического объема производства формируется гибкий бюджет

На основании сопоставления фактических показателей и показателей гибкого бюджета выявляется отклонение по цене продаж, а также суммарное отклонение за счет норм и цен по переменным расходам, за счет изменения постоянных затрат.

На основании сопоставления показателей гибкого и фиксированного бюджетов выявляется отклонение по объему как для выручки от реализации, так и для переменных

ипостоянных расходов (в случае их скачкообразного роста при увеличении объема производства).

Выявляется отклонение за счет норм и цен по переменным расходам.

Выявляются отклонения по постоянным расходам за счет изменения коэффициента распределения, возникновения новых видов затрат, изменения цен.

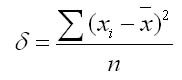

Среднее квадратическое отклонение

Среднее квадратичное отклонение определяется как обобщающая характеристика размеров вариации признака в совокупности. Оно равно квадратному корню из среднего квадрата отклонений отдельных значений признака от средней арифметической, т.е. корень из дисперсии и может быть найдена так:

1. Для первичного ряда:

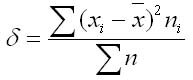

2. Для вариационного ряда:

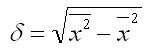

Преобразование формулы среднего квадратичного отклонени приводит ее к виду, более удобному для практических расчетов:

Среднее квадратичное отклонение определяет на сколько в среднем отклоняются конкретные варианты от их среднего значения, и к тому же является абсолютной мерой колеблемости признака и выражается в тех же единицах, что и варианты, и поэтому хорошо интерпретируется.

Примеры нахождения cреднего квадратического отклонения: Пример 1, Пример 2

Для альтернативных признаков формула среднего квадратичного отклонения выглядит так:

где р — доля единиц в совокупности, обладающих определенным признаком;

q — доля единиц, не обладающих этим признаком.

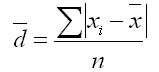

Понятие среднего линейного отклонения

Среднее линейное отклонение определяется как средняя арифметическая абсолютных значений отклонений отдельных вариантов от их средних арифметических.

1. Для первичного ряда:

2. Для вариационного ряда:

где сумма n — сумма частот вариационного ряда.

Пример нахождения cреднего линейного отклонения: Пример 1

Преимущество среднего абсолютного отклонения как меры рассеивания перед размахом вариации, очевидно, так как эта мера основана на учете всех возможных отклонений. Но этот показатель имеет существенные недостатки. Произвольные отбрасывания алгебраических знаков отклонений могут привести к тому, что математические свойства этого показателя являются далеко не элементарными. Это сильно затрудняет использование среднего абсолютного отклонения при решении задач, связанных с вероятностными расчетами.

Поэтому среднее линейное отклонение как мера вариации признака применяется в статистической практике редко, а именно тогда, когда суммирование показателей без учета знаков имеет экономический смысл. С его помощью, например, анализируется оборот внешней торговли, состав работающих, ритмичность производства и т. д.

Среднее квадратическое

Среднее квадратическое применяется, например, для вычисления средней величины сторон n квадратных участков, средних диаметров стволов, труб и т. д. Она подразделяется на два вида.

Средняя квадратичная простая. Если при замене индивидуальных величин признака на среднюю величину необходимо сохранить неизменной сумму квадратов исходных величин, то средняя будет являться квадратичной средней величиной.

Она является квадратным корнем из частного от деления суммы квадратов отдельных значений признака на их число:

Средняя квадратичная взвешенная вычисляется по формуле:

где f — признак веса.

Средняя кубическая

Средняя кубическая применяется, например, при определении средней длины стороны и кубов. Она подразделяется на два вида.

Средняя кубическая простая:

Средняя кубическая взвешенная:

При расчете средних величин и дисперсии в интервальных рядах распределения истинные значения признака заменяются центральными значениями интервалов, которые отличны от средней арифметической значений, включенных в интервал. Это приводит к возникновению систематической погрешности при расчете дисперсии. В.Ф. Шеппард определил, что погрешность в расчете дисперсии, вызванная применением сгруппированных данных, составляет 1/12 квадрата величины интервала как в сторону повышения, так и в сторону понижения величины дисперсии.

Поправка Шеппарда должна применяться, если распределение близко к нормальному, относится к признаку с непрерывным характером вариации, построено по значительному количеству исходных данных (n > 500). Однако исходя из того, что в ряде случаев обе погрешности, действуя в разных направлениях компенсируют друг друга, можно иногда отказаться от введения поправок.

Чем меньше значение дисперсии и среднего квадратического отклонения, тем однороднее совокупность и тем более типичной будет средняя величина.

В практике статистики часто возникает необходимость сравнения вариаций различных признаков. Например, большой интерес представляет сравнение вариаций возраста рабочих и их квалификации, стажа работы и размера заработной платы, себестоимости и прибыли, стажа работы и производительности труда и т.д. Для таких сопоставлений показатели абсолютной колеблемости признаков непригодны: нельзя сравнивать колеблемость стажа работы, выраженного в годах, с вариацией заработной платы, выраженной в рублях.

Для осуществления таких сравнений, а также сравнений колеблемости одного и того же признака в нескольких совокупностях с разными средним арифметическим используется относительный показатель вариации — коэффициент вариации.

Структурные средние

Для характеристики центральной тенденции в статистических распределениях не редко рационально вместе со средней арифметической использовать некоторое значение признака X, которое в силу определенных особенностей расположения в ряду распределения может характеризовать его уровень.

Это особенно важно тогда, когда в ряду распределения крайние значения признака имеют нечеткие границы. В связи с этим точное определение средней арифметической, как правило, невозможно, либо очень сложно. В таких случаях средний уровень можно определить, взяв, например, значение признака, которое расположено в середине ряда частот или которое чаще всего встречается в текущем ряду.

Такие значения зависят только от характера частот т. е. от структуры распределения. Они типичны по месту расположения в ряду частот, поэтому такие значения рассматриваются в качестве характеристик центра распределения и поэтому получили определение структурных средних. Они применяются для изучения внутреннего строения и структуры рядов распределения значений признака. К таким показателям относятся мода и медиана.

Источник: Балинова B.C. Статистика в вопросах и ответах: Учеб. пособие. — М.: ТК. Велби, Изд-во Проспект, 2004. — 344 с.

Цель данной статьи показать, как математические формулы, с которыми вы можете столкнуться в книгах и статьях, разложить на элементарные функции в Excel.

В данной статье мы разберем формулы среднеквадратического отклонения и дисперсии и рассчитаем их в Excel.

Перед тем как переходить к расчету среднеквадратического отклонения и разбирать формулу, желательно разобраться в элементарных статистических показателях и обозначениях.

Рассматривая формулы моделей прогнозирования, мы встретимся со следующими показателями:

Например, у нас есть временной ряд — продажи по неделям в шт.

|

Неделя |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Отгрузка, шт |

6 |

10 |

7 |

12 |

6 |

14 |

8 |

13 |

10 |

14 |

Сморите пример расчета здесь: среднеквадратическое отклонние и дисперсия

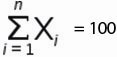

Для этого временного ряда i=1, n=10,  ,

,

Рассмотрим формулу среднего значения:

|

Неделя |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Отгрузка, шт |

6 |

10 |

7 |

12 |

6 |

14 |

8 |

13 |

10 |

14 |

Для нашего временного ряда определим среднее значение

Также для выявления тенденций помимо среднего значения представляет интерес и то, насколько наблюдения разбросаны относительно среднего. Среднеквадратическое отклонение показывает меру отклонения наблюдений относительно среднего.

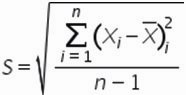

Формула расчета среднеквадратического отклонение для выборки следующая:

Разложим формулу на составные части и рассчитаем среднеквадратическое отклонение в Excel на примере нашего временного ряда.

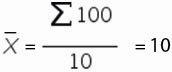

1. Рассчитаем среднее значение для этого воспользуемся формулой Excel =СРЗНАЧ(B11:K11)

=СРЗНАЧ(ссылка на диапазон) = 100/10=10

2. Определим отклонение каждого значения ряда относительно среднего

для первой недели = 6-10=-4

для второй недели = 10-10=0

для третей = 7-1=-3 и т.д.

3. Для каждого значения ряда определим квадрат разницы отклонения значений ряда относительно среднего

для первой недели = (-4)^2=16

для второй недели = 0^2=0

для третей = (-3)^2=9 и т.д.

4. Рассчитаем сумму квадратов отклонений значений относительно среднего с помощью формулы =СУММ(ссылка на диапазон (ссылка на диапазон с )

=16+0+9+4+16+16+4+9+0+16=90

=90/(10-1)=10

6. Среднеквадратическое отклонение равно = корень(10)=3,2

Итак, в 6 шагов мы разложили сложную математическую формулу, надеюсь вам удалось разобраться со всеми частями формулы и вы сможете самостоятельно разобраться в других формулах.

Рассмотрим еще один показатель, который в будущем нам понадобятся — дисперсия.

Как рассчитать дисперсию в Excel?

Дисперсия — квадрат среднеквадратического отклонения и отражает разброс данных относительно среднего.

Рассчитаем дисперсию:

Итак, теперь мы умеем рассчитывать среднеквадратическое отклонение и дисперсию в Excel. Надеемся, полученные знания пригодятся вам в работе.

Точных вам прогнозов!

Присоединяйтесь к нам!

Скачивайте бесплатные приложения для прогнозирования и бизнес-анализа:

- Novo Forecast Lite — автоматический расчет прогноза в Excel.

- 4analytics — ABC-XYZ-анализ и анализ выбросов в Excel.

- Qlik Sense Desktop и QlikView Personal Edition — BI-системы для анализа и визуализации данных.

Тестируйте возможности платных решений:

- Novo Forecast PRO — прогнозирование в Excel для больших массивов данных.

Получите 10 рекомендаций по повышению точности прогнозов до 90% и выше.

Методика экономического анализа деятельности предприятия – совокупность специальных приемов, способов, методов, применяемых для обработки экономической информации о деятельности предприятия.

Важнейшими способами и приемами обработки данных являются:

– наблюдение, сводка, группировка

– абсолютные и относительные величины

– средние величины

– ряды динамики

– сравнения

– факторный анализ.

Наблюдение, сводка, группировка.Изучение финансово-хозяйственной деятельности строительных предприятий предполагает в качестве первого шага сбор данных по заранее разработанному плану, который и называется статистическим наблюдение. План сбора данных может быть как тематическим, отражающим конкретные экономические явления и процессы на предприятии так и комплексным, охватывающим все аспекты финансово-хозяйственной деятельности. Экономические явления и процессы на предприятии характеризуются системой производственно-экономических показателей.

Собранный в процессе наблюдения материал подвергается первичной обработке: осуществляется проверка достоверности информации, систематизация и классификация.

Для обобщения первичного статистического материала применяют способ сводки и группировки данных. Сводкой называется сведение воедино материалов наблюдения и получение обобщающих характеристик изучаемого экономического явления. Простым примером сводки является выполнение итоговых подсчетов, определение общего результата влияния факторов на объем выполненных строительно-монтажных работ, на снижение себестоимости и т.д..

Группировкой называют выделение среди изучаемых явлений характерных групп по тем или иным признакам. Например, анализируя численность работников предприятия, необходимо выполнить группировку работников по возрасту, стажу, образованию, квалификации и другим признакам.

Абсолютные и относительные величины.С помощью абсолютных величин характеризуются количественные размеры (вес, объем, продолжительность, площадь, стоимость и т.д.) явлений и процессов. Объемы строительно-монтажных работ можно выразить в стоимостном исчислении – тыс. руб. и с помощью натуральных измерителей – м3, м2, тонны, штуки и т.д..

Относительные величины выражаются в процентах, в коэффициентах или индексах. Относительные величины используются для характеристики уровня выполнения планового задания, динамики показателей, изменения цен, структуры.

Средние величины.Для обобщающей количественной характеристики совокупности однородных экономических явлений по какому–либо признаку используются средние величины, т.е. с помощью одного числа характеризуют всю совокупность анализируемых явлений. Например, средняя заработная плата, средний разряд рабочих, средний разряд работ. В экономическом анализе используются различные типы средних величин (простые средние, взвешенные средние, среднегеометрические и др.). Методика расчета средних величин детально рассматривается в статистике.

Ряды динамики.Рядом динамики называетсяряд данных, характеризующих изменение показателя во времени. Так, рядом динамики является изменение стоимости основных производственных фондов (табл. 1.1). Каждое отдельное значение показателя ряда динамики называется уровнем. Для характеристики изменения уровня ряда динамики вычисляют: абсолютное отклонение, относительное отклонение, темп роста и темп прироста.

Таблица 1.1.

Анализ динами стоимости основных производственных фондов

Абсолютное отклонение определяют как разность двух уровней динамического ряда. Так, абсолютное отклонение стоимости основных производственных фондов в 2006 г. по сравнению с 2005 г. составило 25570 – 21476 = + 4094 тыс.руб. Знак «+» означает, что по сравнению с предыдущим периодом произошло увеличение стоимости основных производственных фондов. Если в результате определения абсолютного отклонения получается знак «–», то это свидетельствует о снижении значения анализируемого показателя.

Если ставится задача определить абсолютное отклонение по сравнению с базисным годом, то в качестве базисного года принимается первый год динамического ряда. Так, по сравнению с базисным (первым) годом абсолютное отклонение в 2006 г. составило 25570 – 14408 = + 11162 тыс. руб.

Относительное отклонение определяется в процентах и показывает, на сколько процентов произошло увеличение или снижение показателя в отчетном году по сравнению с предыдущим или по сравнению с базовым годом. Так, относительное отклонение стоимости основных производственных фондов в 2006 г. составило:

Относительное отклонение 2006/2005

Относительное отклонение 2006/2002

Аналогично выполняются расчеты в последующие периоды.

Темп роста определяется как отношение уровня показателя последующего периода к уровню показателя предыдущего периода (или базового) и умноженное на 100%. Темп прироста определяется как темп роста минус 100%. Если наблюдается рост показателя, то темп роста будет больше 100%, а темп прироста со знаком «+», в противном случае (при снижении показателя) темп роста меньше 100%, а темп прироста соответственно со знаком «–».

Темп прироста показателя совпадает с его относительным отклонением, так как показывает, на сколько процентов произошло увеличение или снижение показателя.

Сравнения.В процессе сравнения изучаемое явление сопоставляется с уже известным явлением для выявления общих черт и различий. В анализе финансово-хозяйственной деятельности предприятия используются следующие виды сравнения.

1. Сравнение плановых показателей с фактическими (отчетными) для оценки степени выполнения планового задания.

2. Сравнение фактического значения показателей с нормативным значением для объективной оценки результатов деятельности, контроля за расходом ресурсов, соблюдением установленных нормативов, выявления резервов.

3. Сравнение фактических показателей отчетного периода (например, года) с показателями прошлых лет для выявления тенденции в динамике показателей развития предприятия.

4. Сравнение показателей анализируемого предприятия с показателями аналогичных предприятий отрасли, региона для оценки достигнутых результатов, выявления резервов.

5. Сравнение динамики нескольких показателей для определения взаимосвязи и взаимозависимости. Например, темпов роста производительности труда, фондовооруженности труда и фондоотдачи для выявления причин снижения или факторов роста фондоотдачи; темпов роста стоимости выполненных СМР в действующих и сопоставимых ценах для выявления действительной тенденции в изменении объемов СМР.

6. Сравнение показателей по различным вариантам проектных решений с целью выбора оптимального.

В соответствии с типами сравнения различают следующие виды сравнительного анализа.

1. Горизонтальный анализ – определение абсолютного и относительного отклонения фактического (отчетного) показателя от значения показателя в предыдущем или базовом периоде.

2. Вертикальный анализ – определение и последующее сравнение структуры экономических показателей (с плановой, нормативной и т.д.).

3. Трендовый анализ – исследование рядов динамики и выявление тенденций в развитии предприятия.

Факторный анализ. Все явления и процессы финансово-хозяйственной деятельности предприятия взаимосвязаны и взаимозависимы. Например, стоимость выполненных строительно-монтажных работ зависит от численности рабочих и среднегодовой производительности труда одного рабочего . Зависимость можно представить в виде двухфакторной мультипликативной модели:

В данной факторной модели – это результативный показатель, и – показатели-факторы, влияющие на результативный показатель.

Фактор – это движущая сила процесса, причина его возникновения и развития. Изменение факторов вызывает изменение результативного показателя. Действие факторов приводит к образованию резервов. Резервы – это реальные неиспользованные возможности повышения результативности и эффективности деятельности предприятия.

Факторный анализ – это методика изучения и измерения влияния факторов на результативный показатель.

Основные задачи факторного анализа.

1. Отбор факторов, которые влияют на исследуемый результативный показатель.

2. Классификация и систематизация факторов. Определение количественных и качественных факторов.

3. Моделирование взаимосвязи между показателями-факторами и результативным показателем. Построение факторной модели.

4. Расчет степени влияния каждого фактора на результативный показатель.

5. Оценка значения каждого фактора для изменения результативного показателя. Формулировка выводов.

При выполнении факторного анализа необходимо учитывать, что одни факторы оказывают непосредственное (прямое) влияние на результативный показатель, другие – косвенное. В зависимости от этого различают факторы первого, второго, третьего и последующих уровней подчинения. К факторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, которые влияют на результативный показатель косвенно, через изменение факторов первого уровня называются факторами второго уровня (или порядка) и т.д.. Например, зависимость стоимости выполненных строительно-монтажных работ от трудовых факторов можно представить в виде схемы (рис. 1.1).

К факторам первого порядка, влияющим на стоимость строительно-монтажных работ непосредственно, относятся: численность рабочих и годовая производительность труда одного рабочего .

Рис. 1.1. Взаимосвязь факторов стоимости выполненных

строительно-монтажных работ

К факторам второго порядка, косвенно влияющим на стоимость выполненных строительно-монтажных работ через факторы первого порядка, относятся: количество дней, отработанных одним рабочим в течение года , и дневная производительность труда одного рабочего . К факторам третьего порядка, косвенно влияющим на стоимость выполненных строительно-монтажных работ через факторы второго и первого порядка, относятся: продолжительность рабочего дня и часовая производительность труда одного рабочего .

При выполнении факторного анализа необходимо соблюдать правило: сначала рассматриваются количественные факторы, а затем качественные. Если несколько количественных или несколько качественных, то сначала рассматриваются факторы первого порядка, а затем факторы второго порядка, третьего, четвертого и т.д..

В рассматриваемой модели (рис.1.1.) три фактора являются количественными (среднегодовая численность рабочих, количество дней, отработанных одним рабочим в течение года и продолжительность рабочего дня в часах) и три фактора – качественными (годовая производительность труда одного рабочего, дневная производительность труда одного рабочего, часовая производительность труда одного рабочего).

Итак, взаимосвязь стоимости выполненных работ и трудовых факторов согласно рис. 1.1 можно выразить с помощью следующих мультипликативных моделей:

1. Двухфакторная модель – .

2. Трехфакторная модель – ;

3. Четырехфакторная модель – .

Для исследования влияния изменения факторов на результативный показатель используются следующие способы и методы:

– способ цепных подстановок:

– способ абсолютных и относительных разниц;

– индексный метод;

– интегральный метод.

Способ цепных подстановок. Способ цепных подстановок используется тогда. Когда взаимосвязь между показателями- факторами и результативным показателем имеет функциональный характер и может быть представлена в виде прямой или обратной зависимости.

Сущность данного способа состоит в последовательной замене базисного значения фактора на фактическое для определения влияния факторов на результативный показатель хозяйственной деятельности. При помощи способа цепных подстановок последовательно выделяют влияние на результативный показатель только одного фактора и исключают влияние остальных. Способ дает удовлетворительные оценки факторных влияний при строгом соблюдении последовательности подстановок, четком разграничении количественных (экстенсивных) и качественных (интенсивных) факторов. Разность между двумя расчетными значениями показателя в цепи подстановок определит влияние того фактора, для которого произведена замена базисного значения на фактическое. В качестве базисного значения используется плановое значение или фактическое значение показателя в предыдущем периоде.

Порядок применения способа цепных подстановок рассмотрим на примере.

Пример. Строительная фирма располагает информацией об объемах, выполненных за 2006-2007гг., среднесписочной численности рабочих за эти же периоды. Необходимо проанализировать влияние численности и среднегодовой производительности труда одного рабочего на выполненный объем строительно-монтажных работ (табл. 1.2).

Таблица 1.2

Исходные данные для факторного анализа

Окончание табл. 1.2

Как известно, объем выполненных СМР зависит от двух основных факторов первого уровня: численности рабочих и среднегодовой производительности труда одного рабочего. Имеем двухфакторную мультипликативную модель:

Алгоритм расчета способом цепных подстановок будет выглядеть следующим образом:

1)

2)

3)

Расчет степени влияния факторов.

1. За счет увеличения среднегодовой численности рабочих на 30 человек объем выполненных СМР увеличился на 346 млн. руб. (4846 млн.руб.– 4500 млн.руб.).

2. За счет повышения среднегодовой производительности труда одного рабочего на 0,843 млн.руб. объем выполненных СМР увеличился на 354 млн. руб. (5200 млн.руб. – 4846 млн. руб.).

Таким образом, изменение (прирост) объема выполненных СМР на 700 млн. руб. (5 200 – 4 500) явилось результатом влияния следующих факторов:

а) среднегодовой численности рабочих +346 млн. руб.

б) производительности труда одного рабочего +354 млн. руб.

Итого +700 млн. руб.

Алгебраическая сумма влияния факторов обязательно должна быть равна общему приросту результативного показателя.

Если требуется определить по вышеприведенным данным влияние изменения средней продолжительности рабочего дня, то следует воспользоваться трехфакторной моделью:

Алгоритм расчета для этой модели:

Изменение объема выполненных работ на 700 млн.руб. (5 200 – 4 500) произошло за счет изменения:

а) среднегодовой численности рабочих

млн.руб.;

б) количества отработанных дней одним рабочим за год

млн.руб.;

в) среднедневной выработки

млн.руб.;

Итого +700 млн.руб.

Таким образом, применив способ цепных подстановок, мы смогли выяснить влияние факторов на конечный результат.

Способ абсолютных и относительных разниц. Способ разниц представляет собой упрощенный прием цепных подстановок, при котором для определения влияния на обобщающий результативный показатель различных частных показателей исчисляются разницы между их фактическими и исходными (плановыми или значениями предыдущих периодов) значениями.

При использовании способа абсолютных разниц величина влияния факторов рассчитывается умножением абсолютного прироста (уменьшения) исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Рассмотрим алгоритм расчета этим способом на примере исходных данных табл. 1.2 для четырехфакторной модели объема СМР:

Сначала необходимо определить абсолютное отклонение по каждому показателю-фактору:

Определяем изменение величины результативного показателя за счет каждого фактора.

1). Изменение объема выполненных СМР за счет изменения численности рабочих:

2). Изменение объема выполненных СМР за счет изменения количества дней отработанных одним рабочим в течение года:

3). Изменение объема выполненных СМР за счет изменения продолжительности рабочего дня:

4). Изменение объема выполненных СМР за счет изменения часовой производительности труда одного рабочего:

Таким образом, способ абсолютных разниц дает те же результаты, что и способ цепных подстановок.

При использовании этого способа необходимо следить за тем, чтобы алгебраическая сумма прироста (убытка) итогового показателя за счет отдельных факторов была равна общему приросту (убытку). Несовпадение может быть вызвано неточным или грубым округлением промежуточных показателей.

Способ относительных разниц отличается от способа абсолютных ризниц тем, что вместо показателя (абсолютной разницы) используется % (относительное изменение).

Рассмотрим методику на примере исходных данных, представленных в табл. 1.2, для четырехфакторной модели объема СМР. Сначала необходимо рассчитать относительные отклонения факторных показателей.

Относительное отклонение численности рабочих:

Относительное отклонение количества дней отработанных одним рабочим в течение года:

Относительное отклонение продолжительности рабочего дня:

Относительное отклонение часовой производительности труда одного рабочего:

Тогда изменения результативного показателя за счет каждого фактора определяются следующим образом. Для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100%. Чтобы рассчитать влияние второго фактора, нужно к плановой (базисной) величине результативного показателя прибавить изменение его за счёт первого фактора, затем полученную сумму умножить на относительный прирост второго фактора в процентах, и результат разделить на 100% и т. д.

Итого 700 млн.руб.;

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов.

Индексный метод. Индексный метод позволяет определить влияние факторов на обобщающий показатель в динамике.

Рассмотрим сущность индексного метода на примере, используя данные табл. 1.2.

В нашем примере объем выполненных СМР можно представить в виде произведения среднесписочной численности рабочих и их среднегодовой производительности труда. Следовательно, индекс выполненного объема СМР будет равен произведению индекса среднегодовой численности рабочих и индекса среднегодовой производительности труда одного рабочего.

,

где — индекс изменения выполненного объема СМР;

— индекс изменения среднегодовой численности рабочих;

— индекс изменения среднегодовой производительности труда одного рабочего.

Расчет индексов производят следующим образом:

,

т.е. объем СМР по сравнению с 2006 г. увеличился в 1,156 раза. На это увеличение повлияли два фактора: увеличение среднесписочной численности рабочих и увеличение производительности их труда.

Увеличение численности рабочих привело к изменению общего объема СМР в 1,077 раза, а увеличение производительности труда соответственно к увеличению в 1,073 раза.

Если из числителя вышеприведенных формул вычесть знаменатель, то получим абсолютные приросты выполненных объемов СМР в целом и за счет каждого фактора в отдельности, т. е. те же результаты, что и способом цепных подстановок.

Интегральный способ. Использование этого способа позволяет получать более точные результаты расчета влияния факторов по сравнению со способами цепных подстановок, абсолютных и относительных разниц и избегать неоднозначной оценки влияния факторов. Это происходит потому, что в данном случае в отличие от ранее рассмотренных способов и методов факторного анализа результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними поровну.

В интегральном методе пользуются определенными формулами. Приведем основные из них для разных моделей.

Рассмотрим методику на примере исходных данных из табл. 1.2:

Итого700 млн.руб.

Итого 700 млн.руб.

Как видим, общий результат расчетов — изменение результативного показателя- фактора — тот же, что при использовании предыдущих способов, хотя результаты определения степени влияния отдельных факторов различаются и являются более достоверными. В отличие от предыдущих способом факторного анализа при использовании интегрального способа результаты расчета степени влияния факторов не изменятся при изменении последовательности рассмотрения факторов.

Если фактические затраты выше нормативных, то такое отклонение считается неблагоприятным.

Отклонения подразделяют на три вида:

- 1) отклонения прямых материальных затрат;

- 2) отклонения прямых затрат на оплату труда;

- 3) отклонения общезаводских расходов.

Пример 5.2

Анализ отклонения общепроизводственных расходов (ОПР).

Объем производства за отчетный месяц составил 200 ед. продукции. Трудоемкость изготовления единицы продукции — 4 ч. Нормативные переменные общепроизводственные расходы планировались в размере 6 руб. на 1 ч прямого труда, постоянные —

в размере 2100 руб. за месяц. Фонд рабочею времени составляет 600 ч. Фактические понесенные общепроизводственные расходы за месяц составили 8000 руб.

По этим данным нормативные коэффициенты ОПР составляют:

Полученное общее отклонение ОПР может быть разделено на две составляющие: отклонение за счет изменения бюджетных показателей в расчете на достигнутый уровень производства (ДОПР,) и отклонение по объему (ДОПР2).

2. Отклонение за счет изменения бюджетных показателей = Планируемые ОПР — Фактические ОПР:

3. Отклонение за счет изменения объема производства = Начисленные ОПР (в пересчете на продукцию) — Планируемые ОПР:

4. Проверка:

5.6. Подготовка отчетов об исполнении бюджетов

Система планирования на предприятии должна обеспечить реализацию не только управленческой функции планирования (как определение целевых показателей деятельности предприятия и путей их достижения), по и функции контроля — наблюдение за процессами выполнения планов и выявление возникших отклонений. В связи с этим создаваемые на предприятии бюджеты должны отвечать не только на вопросы «что и как следует делать», но и на вопросы «что не удалось сделать и почему».

В основу контроля исполнения бюджетов (планов) положено несколько принципов:

- 1) сочетание текущего и итогового контроля;

- 2) обеспечение контроля исполнения бюджетов (планов) по предприятию в целом и по ЦФО;

- 3) определение причин и виновников отклонений от исполнения бюджетов;

- 4) сочетание персональной и коллективной ответственности за исполнение бюджетов;

- 5) рациональное закрепление контрольных показателей за ответственными лицами;

- 6) рациональный формат отчетов об исполнении бюджетов.

Принцип сочетания текущего и итогового контроля означает, что контроль должен осуществляться как в конце, так и в течение планового периода. Итоговый контроль позволяет оценить работу ответственных

за исполнение бюджета лиц и создает предпосылки для проведения изменений в деятельности предприятия. Но итоговый контроль не дает возможности оперативно реагировать в случае отклонения от нормального хода деятельности. Например, на предприятии в течение месяца наблюдался стабильный перерасход энергоресурсов. Итоговый отчет позволит отреагировать на данное обстоятельство и принять необходимые меры только по окончании периода, поэтому необходим текущий контроль, который обеспечивал бы определение промежуточных результатов исполнения бюджета непосредственно в ходе отчетного периода.

В табл. 5.25 приведен пример возможного варианта отчета об исполнении бюджета продаж. Такой отчет составляется ежедекадно и отражает фактическое и плановое значение выручки от реализации, возникшее между ними отклонение за минувшую декаду и с начала квартала нарастающим итогом.

Таблица 5.25

Отчет об исполнении бюджетных продаж

|

Наименование продукта |

Выручка |

Отклонение |

||||

|

фактическая за декаду |

фактическая с начала квартала |

плановая за декаду |

плановая с начала квартала |

за декаду |

с начала месяца |

|

|

Продукт 1 |

||||||

|

Продукт 2 |

||||||

|

Продукт п |

||||||

В соответствии с принципом обеспечения контроля исполнения бюджетов по предприятию в целом и по отдельным ЦФО отчет об исполнении планов должен создаваться не только в виде консолидирующего отчета, суммирующего результаты деятельности отдельных структурных единиц и направлений бизнеса, но и в виде отчетов отдельных ЦФО.

При этом вместе с оценкой результатов деятельности подразделения следует оценивать влияние определенных факторов на эти результаты, а также выявлять лиц, ответственных за отклонения в бюджете. Причем виновниками признаются те лица, которые отвечают за показатели с необоснованными бюджетными отклонениями.