Содержание

- О внесении изменений в постановление Кабинета Министров Украины от 2 марта 2016 г. N 149

- ИЗМЕНЕНИЯ, которые вносятся в постановление Кабинета Министров Украины от 2 марта 2016 г. N 149

- ТРЕБОВАНИЯ относительно обеспечения выполнения фискальных функций программными регистраторами расчетных операций, применяемыми при осуществлении операций по торговле валютными ценностями в наличной форме

Опубликовано: «Урядовий кур’єр» N 143 от 28.07.2020 г.

КАБИНЕТ МИНИСТРОВ УКРАИНЫ

ПОСТАНОВЛЕНИЕ

от 22 июля 2020 г. N 630

Киев

О внесении изменений в постановление Кабинета Министров Украины от 2 марта 2016 г. N 149

Кабинет Министров Украины постановляет:

1. Внести в постановление Кабинета Министров Украины от 02 марта 2016 года N 149 «О требованиях относительно реализации фискальных функций регистраторами расчетных операций для отдельных сфер применения» (Официальный вестник Украины, 2016 г., N 20, ст. 802) изменения, которые прилагаются.

2. Данное постановление вступает в силу одновременно с Законом Украины от 20 сентября 2019 года N 128-IX «О внесении изменений в Закон Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» и другие законы Украины относительно детенизации расчетов в сфере торговли и услуг», но не ранее дня его опубликования.

|

Премьер-министр Украины |

Д. ШМЫГАЛЬ |

Инд. 67

УТВЕРЖДЕНО

постановлением Кабинета Министров Украины

от 22 июля 2020 г. N 630

ИЗМЕНЕНИЯ, которые вносятся в постановление Кабинета Министров Украины от 2 марта 2016 г. N 149

1. В постановлении:

1) название постановления после слов «регистраторами расчетных операций» дополнить словами «и соблюдение требований относительно обеспечения выполнения фискальных функций программными регистраторами расчетных операций»;

2) в постановляющей части:

в абзаце втором слова «купли-продажи иностранной валюты» заменить словами «торговли валютными ценностями в наличной форме»;

дополнить часть абзацами следующего содержания:

«требования относительно обеспечения выполнения фискальных функций программными регистраторами расчетных операций, применяемых при осуществлении операций по торговле валютными ценностями в наличной форме;

требования относительно обеспечения выполнения фискальных функций программными регистраторами расчетных операций, применяемых при осуществлении операций по приему наличных средств для дальнейшего перевода через программно-технические комплексы самообслуживания.».

2. В требованиях относительно определения реализации фискальных функций регистраторами расчетных операций, применяемых при осуществлении операций по купле-продаже иностранной валюты, утвержденных указанным постановлением:

1) в названии и тексте требований слова «купли-продажи иностранной валюты» заменить словами «торговли валютными ценностями в наличной форме»;

2) в пункте 2:

абзац двенадцатый изложить в следующей редакции:

«Операции по торговле валютными ценностями в наличной форме — операции по покупке у физических лиц — резидентов и нерезидентов наличной иностранной валюты за наличную национальную валюту, продаже физическим лицам — резидентам и нерезидентам наличной иностранной валюты за наличную национальную валюту, обмену наличной иностранной валюты одного иностранного государства на наличную иностранную валюту другого государства;»;

в абзаце четырнадцатом слова «кросс-курс обмена иностранной валюты,» исключить;

в абзаце двадцать первом слова «органом доходов и сборов во время его регистрации» заменить словами «органом государственной налоговой службы во время регистрации соответствующего регистратора»;

последний абзац изложить в следующей редакции:

«Другие термины употребляются в значении, определенном в законах Украины» О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» и «О валюте и валютных операциях».»;

3) в абзаце седьмом пункта 7 слово «ГФС» заменить словом «ГНС»;

4) в пункте 30:

абзац третий изложить в следующей редакции:

«Вид операции (купля, продажа, обмен, операция «сторно»),»;

абзац пятый изложить в следующей редакции:

«Сумму комиссии.»;

5) абзац восьмой пункта 32 исключить;

6) пункт 33 изложить в следующей редакции:

«33. При подведении итогов операций должно обеспечиваться внесение в оперативную память общая информация по каждому виду операций по купле-продаже иностранной валюты, осуществленных в период выхода из строя регистратора или в случае отключения электроэнергии (в случае применения субъектом хозяйствования резервного регистратора). При этом в оперативную память должна включаться следующая информация (отдельно по каждому курсу покупки-продажи иностранной валюты):

сумма купленной иностранной валюты и выданной национальной валюты по каждому наименованию валюты отдельно;

сумма проданной иностранной валюты и принятой национальной валюты по каждому наименованию валюты отдельно;

сумма выданной по операциям по обмену иностранной валюты по каждому наименованию валюты отдельно;

сумма полученной по операциям по обмену иностранной валюты по каждому наименованию валюты отдельно;

сумма возвращенной по операциям «сторно» клиентам национальной и иностранной валюты по каждому наименованию валюты отдельно;

сумма возвращенной по операциям «сторно» клиентами национальной и иностранной валюты по каждому наименованию валюты отдельно;

количество выданных расчетных документов за период;

курсы купли-продажи иностранной валюты;

дата установления (изменения) курсов.

После внесения указанной информации должна обеспечиваться печать справки с указанной информацией с указанием даты и времени печати.»;

7) абзац третий пункта 35 изложить в следующей редакции:

«Местонахождение подразделения учреждения;»;

8) абзац двенадцатый пункта 38 исключить;

9) в тексте требований:

слова «напечатанный регистратором» во всех падежах и формах числа заменить словами «созданный в бумажной и/или электронной форме» в соответствующем падеже;

слово «конвертация» во всех падежах заменить словом «обмен» в соответствующем падеже;

слова «комиссионного вознаграждения» заменить словом «комиссии»;

10) в приложении к требованиям:

в пунктах 16 и 17 слово «конвертации» заменить словом «обмена»;

в тексте приложения и пунктах 1 и 5 примечаний к нему слова «купли-продажи иностранной валюты» заменить словами «торговли валютными ценностями в наличной форме».

3. В требованиях относительно определения реализации фискальных функций регистраторами расчетных операций, применяемых при осуществлении операций по приему и переводу наличных средств через программно-технические комплексы самообслуживания, утвержденных указанным постановлением:

1) в абзаце шестом пункта 5 слово «ГФС» заменить словом «ГНС»;

2) в абзаце втором пункта 6 слова «комиссионного вознаграждения» заменить словом «комиссии».

4. Дополнить постановление требованиями следующего содержания:

УТВЕРЖДЕНО

постановлением Кабинета Министров Украины

от 22 июля 2020 г. N 630

ТРЕБОВАНИЯ относительно обеспечения выполнения фискальных функций программными регистраторами расчетных операций, применяемыми при осуществлении операций по торговле валютными ценностями в наличной форме

Общие вопросы

1. Данные требования распространяются на программные регистраторы расчетных операций (далее — программные регистраторы), применяемые для регистрации и учета операций по торговле валютными ценностями в наличной форме.

2. В данных требованиях термины употребляются в значении, приведенном в Налоговом кодексе Украины, Законе Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» (далее — Закон), постановлениях Кабинета Министров Украины, принятых в соответствии с Законом, нормативно-правовых актах Национального банка, других нормативно-правовых актах, принятых в соответствии с Законом.

Общие требования к программным регистраторам

3. Программный регистратор должен обеспечивать:

возможность передачи фискальному серверу контролирующего органа (далее — фискальный сервер) соответствующей информации, определенной Законом, для долгосрочного хранения;

невозможность осуществления любых действий относительно регистрации расчетных операций и создания и/или печати любых документов при отсутствии связи с фискальным сервером;

невозможность выполнения команд, не предусмотренных перечнем команд, под управлением которых работает программный регистратор, либо команд, параметры которых отличаются от тех, которые предусмотрены указанным перечнем;

идентичность информации об объемах расчетных операций в электронной и бумажной форме расчетного документа. Формирование двух экземпляров расчетного документа для распечатки и/или сохранения его в электронной форме должно осуществляться в едином цикле и не прерываться другими операциями, осуществляемыми программным регистратором;

точность исчисления и округления сумм по результатам операций до восьми знаков после запятой.

4. Все расчетные документы и отчеты, создаваемые программным регистратором в электронной и/или бумажной форме в фискальном режиме работы, должны иметь все обязательные реквизиты, определенные соответствующими нормативно-правовыми актами.

Программный регистратор должен создавать и/или обеспечивать возможность печати расчетного документа исключительно в установленной законодательством форме.

Фискальный режим работы программного регистратора

5. Фискальная функция программного регистратора реализуется через фискальный сервер при условии перевода программного регистратора в фискальный режим работы.

6. Переводу в фискальный режим работы подлежит только программный регистратор, включенный в Реестр программных регистраторов расчетных операций и которому присвоен фискальным сервером уникальный фискальный номер во время его регистрации.

Программный регистратор считается переведенным в фискальный режим работы после присвоения фискальным сервером номера смены, в течение которой осуществляется регистрация расчетных операций таким программным регистратором.

Программный регистратор находится в фискальном режиме работы в течение смены до момента передачи фискального отчета по итогам проведенных операций в течение такой смены фискальному серверу и регистрации такого фискального отчета фискальным сервером.

7. В фискальном режиме работы программный регистратор обеспечивает:

создание электронных расчетных документов и электронных фискальных отчетов;

создание расчетных документов и фискальных отчетных чеков в бумажной форме;

воспроизведение на дисплее, на котором установлен программный регистратор, QR-кода, позволяющего лицу осуществлять его считывание и идентификацию с расчетным документом по структуре данных, в нем содержимся, и/или направление электронного расчетного документа на абонентский номер или адрес электронной почты покупателя;

создание дневных отчетов;

применение электронных подписей и/или печатей в процессе создания, направления, передачи, получения, хранения, обработки, использования электронных документов и обмена информацией о совершенных расчетных операциях с фискальным сервером.

8. Документы, поступающие фискальному серверу от программного регистратора, не переведенного в фискальный режим работы, не регистрируются фискальным сервером и не являются расчетными документами и фискальными отчетами.

Блокировка работы программного регистратора

9. Работа программного регистратора должна блокироваться в случае:

отмены/блокировки сертификата открытого ключа усовершенствованной электронной подписи и/или печати лица, осуществляющего расчетную операцию, в том числе срока действия такого сертификата;

попытки изменения описания валюты после проведения первой регистрации операции по торговле валютными ценностями в наличной форме до формирования фискального отчета;

нарушения последовательности осуществления операций, предусмотренных программным обеспечением программного регистратора.

10. Блокировка работы программного регистратора снимается после устранения причин ее возникновения. Программный регистратор должен обеспечивать возможность повторения или завершения начатой до блокировки и незавершенной операции.

Блокировка работы программного регистратора должна сопровождаться световой и/или звуковой индикацией и/или соответствующим сообщением.

11. Блокировка функций программного регистратора вследствие превышения максимальной продолжительности смены не должна распространяться на создание фискального отчета. После создания и регистрации фискального отчета фискальным сервером блокировка должна сниматься.

Основные функциональные режимы работы программного регистратора

12. Программный регистратор должен обеспечивать возможность работы в следующих основных функциональных режимах:

режим предварительного программирования;

режим регистрации;

режим отчетности.

13. В режиме программирования программный регистратор обеспечивает программирование:

наименования услуг;

цен услуг;

количества услуг;

кода иностранной валюты согласно Классификатору иностранных валют и банковских металлов;

вида операции по торговле валютными ценностями в наличной форме (купля, продажа, обмен иностранной валюты, операция «сторно»);

суммы комиссии;

аванса полученных ценностей по каждому наименованию валюты отдельно;

курса покупки иностранной валюты;

курса продажи иностранной валюты;

официального курса национальной валюты к иностранной валюте.

14. В режиме регистрации программный регистратор обеспечивает:

направление средствами телекоммуникаций с соблюдением требований законов в сфере электронного документооборота и использования электронных документов фискальному серверу созданного и надлежащим образом подписанного электронного расчетного документа, электронного фискального отчета для регистрации и долгосрочного хранения;

проведение операции «сторно» в случаях, предусмотренных нормативно-правовым актом о регистрации, ведении реестра и применении программных регистраторов, утвержденным в соответствии со статьей 7 Закона;

проведение проверки наличия/восстановления связи программного регистратора с фискальным сервером перед формированием электронного расчетного документа;

создание и направление средствами телекоммуникаций фискальному серверу уведомлений, предусмотренных нормативно-правовым актом о регистрации, ведении реестра и применении программных регистраторов, утвержденным в соответствии со статьей 7 Закона;

проведение проверки срока действия и действия сертификата открытого ключа, применяемого программным регистратором, и информирование об окончании этого срока.

15. В режиме отчетности:

программный регистратор должен ежедневно создавать в электронной форме фискальный отчет в случае осуществления расчетной операции и подавать его фискальному серверу для регистрации и долгосрочного хранения средствами телекоммуникаций с соблюдением требований законов в сфере электронного документооборота и использования электронных документов;

фискальный отчет программного регистратора может создаваться на основании данных расчетных документов, сохраненных в памяти устройства, на которое установлен программный регистратор, и/или на основании данных фискального сервера по запросу программного регистратора. Программный регистратор и фискальный сервер должны обеспечивать возможность получения от фискального сервера в автоматическом режиме данных об электронных расчетных документах, необходимых для формирования средствами программного регистратора и передачи фискальному серверу электронных фискальных отчетов за соответствующий период.

16. Программный регистратор должен обеспечивать создание и печать (в случае необходимости) фискального, служебного и периодического отчетов, содержащих такую общую и дополнительную информацию:

наименование субъекта хозяйствования, осуществляющего операции по торговле валютными ценностями в наличной форме;

местонахождение структурного подразделения учреждения;

фискальный номер, перед которым указываются большие буквы «ФН»;

общую сумму купленной иностранной валюты и выданной национальной валюты по каждому наименованию валюты отдельно;

общую сумму проданной иностранной валюты и принятой национальной валюты по каждому наименованию валюты отдельно;

общую сумму возвращенной по операциям «сторно» клиентам национальной и иностранной валюты по каждому наименованию валюты отдельно;

общую сумму аванса, подкрепления и инкассированных ценностей по каждому наименованию валюты отдельно;

общую сумму комиссии по каждому наименованию валюты отдельно;

общую сумму полученной по операциям по обмену иностранной валюты по каждому наименованию валюты отдельно;

общую сумму выданной по операциям по обмену иностранной валюты по каждому наименованию валюты отдельно;

курсы купли-продажи иностранной валюты;

дату и время формирования документа.

Суммы национальной валюты в отчетах указываются в гривнах, иностранной валюты — в соответствующих денежных единицах. В случае возврата средств по операциям «сторно» суммы по таким операциям указываются в отчетах со знаком «-» или надписью «сторно».

17. Программный регистратор должен обеспечивать отображение созданных отчетов на экране монитора.

18. Программный регистратор должен обеспечивать создание и печать (в случае необходимости) периодического отчета за любой период с начала применения такого программного регистратора.».

5. Дополнить постановление требованиями следующего содержания:

УТВЕРЖДЕНО

постановлением Кабинета Министров Украины

от 22 июля 2020 г. N 630

1. Данные требования распространяются на программные регистраторы расчетных операций (далее — программные регистраторы), применяемые для регистрации и учета операций по приему наличных средств для дальнейшего перевода через программно-технические комплексы самообслуживания.

2. В данных требованиях термины употребляются в значении, приведенном в Налоговом кодексе Украины (далее — Кодекс), Законе Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» (далее — Закон), постановлениях Кабинета Министров Украины, принятых в соответствии с Законом, нормативно-правовых актах Национального банка, других нормативно-правовых актах, принятых в соответствии с Законом.

Общие требования к программному регистратору

3. Программный регистратор должен обеспечивать:

возможность передачи фискальному серверу контролирующего органа (далее — фискальный сервер) соответствующей информации, определенной Законом, для долгосрочного хранения;

невозможность выполнения команд, не предусмотренных перечнем команд, под управлением которых работает программный регистратор, или команд, параметры которых отличаются от тех, которые предусмотрены указанным перечнем;

идентичность информации об объемах расчетных операций в электронной и бумажной форме расчетного документа. Формирование расчетного документа должно осуществляться в едином цикле и не прерываться другими операциями, осуществляемыми программным регистратором;

точность исчисления и округления сумм по результатам операций до восьми знаков после запятой.

4. Все расчетные документы и отчеты, создаваемые программным регистратором в электронной и/или бумажной форме в фискальном режиме работы, должны иметь все обязательные реквизиты, определенные соответствующими нормативно-правовыми актами.

Программный регистратор должен создавать и/или обеспечивать возможность печати расчетного документа исключительно в установленной законодательством форме.

5. Фискальная функция программного регистратора реализуется через фискальный сервер при условии перевода программного регистратора в фискальный режим работы.

6. Переводу в фискальный режим работы подлежит только программный регистратор, включенный в Реестр программных регистраторов расчетных операций и которому присвоен фискальным сервером уникальный фискальный номер во время его регистрации.

Программный регистратор считается переведенным в фискальный режим работы после присвоения фискальным сервером номера смены, в течение которой осуществляется регистрация расчетных операций таким программным регистратором.

Программный регистратор находится в фискальном режиме работы в течение смены до момента передачи фискального отчетного чека по итогам проведенных операций в течение такой смены фискальному серверу и регистрации такого фискального отчетного чека фискальным сервером.

7. В фискальном режиме работы программный регистратор обеспечивает:

создание электронных расчетных документов и электронных фискальных отчетных чеков;

создание расчетных документов и фискальных отчетных чеков в бумажной форме;

воспроизведение на дисплее, на котором установлен программный регистратор, QR-кода, позволяющего лицу осуществлять его считывание и идентификацию с расчетным документом по структуре данных, в нем содержимся, и/или направление электронного расчетного документа на абонентский номер или адрес электронной почты покупателя;

создание дневных отчетов;

применение электронных подписей и/или печатей в процессе создания, направления, передачи, получения, хранения, обработки, использования электронных документов и обмена информацией о совершении расчетных операциях с фискальным сервером.

8. Документы, поступающие фискальному серверу от программного регистратора, не переведенного в фискальный режим работы, не регистрируются фискальным сервером и не являются расчетными документами и фискальными отчетными чеками.

9. Расчетные документы, созданные программным регистратором в бумажной и/или электронной форме, должны соответствовать форме и содержанию, определенным соответствующим нормативно-правовым актом о форме и содержании расчетных документов, утвержденным в соответствии со статьей 8 Закона.

10. Работа программного регистратора должна блокироваться в случае:

наступления предельных сроков применения режима оффлайн (36 часов подряд или 168 часов в течение календарного месяца);

отмены/блокировки сертификата открытого ключа усовершенствованной электронной подписи и/или печати лица, осуществляющего расчетную операцию, в том числе срока действия такого сертификата;

использования в период отсутствия связи между программным регистратором и фискальным сервером всех полученных фискальных номеров и неполучения новой порции фискальных номеров, выдаваемых ГНС из диапазона фискальных номеров, сформированного фискальным сервером (далее — диапазон) согласно нормативно-правовому акту об определении диапазона, выдачи, резервирования, использования фискальных номеров, присваиваемых электронным расчетным документам во время работы программного регистратора в режиме оффлайн, утвержденным в соответствии со статьей 5 Закона;

нарушения последовательности осуществления операций, предусмотренных программным обеспечением программного регистратора;

передачи не в полном объеме пакета данных, сформированных программным регистратором в автономном режиме фискальному серверу.

11. Блокировка работы программного регистратора снимается после устранения причин ее возникновения. Программный регистратор должен обеспечивать возможность повторения или завершения начатой до блокировки и незавершенной операции.

Блокировка работы программного регистратора должна сопровождаться световой и/или звуковой индикацией и/или соответствующим сообщением.

12. Программный регистратор должен обеспечивать возможность работы в следующих основных функциональных режимах:

режим предварительного программирования;

режим регистрации;

режим отчетности.

13. В режиме программирования программный регистратор обеспечивает программирование:

наименования услуг;

цен услуг;

количества услуг;

тарифов комиссии за осуществление операций по приему наличных средств для дальнейшего перевода через программно-технические комплексы самообслуживания.

14. В режиме регистрации программный регистратор обеспечивает:

направление средствами телекоммуникаций с соблюдением требований законов в сфере электронного документооборота и использования электронных документов фискальному серверу созданного и надлежащим образом подписанного электронного расчетного документа, электронного фискального отчетного чека для регистрации и долгосрочного хранения;

присвоение электронному расчетному документу и фискальному отчетному чеку фискального номера из диапазона в случае проведения расчетной операции через программный регистратор в период отсутствия связи между программным регистратором и фискальным сервером и указание в таком расчетном документе о проведении расчетной операции в режиме оффлайн;

формирование с помощью одностороннего алгоритма хеширования контрольной суммы (значения), отмечаемой в электронных расчетных документах, созданных программным регистратором в режиме оффлайн;

создание и хранение контрольной ленты в программном регистраторе в случае осуществлении расчетных операций в режиме оффлайн до передачи электронных расчетных документов, электронных фискальных отчетных чеков фискальному серверу, которая завершается получением от контролирующего органа подтверждения о доставке документов;

создание и направление средствами телекоммуникаций фискальному серверу уведомлений, предусмотренных нормативно-правовым актом о регистрации, ведении реестра и применении программных регистраторов расчетных операций, утвержденным в соответствии со статьей 7 Закона;

передачу фискальному серверу пакета копий созданных программным регистратором расчетных документов и фискальных отчетных чеков с присвоенными им в режиме оффлайн фискальными номерами из диапазона;

проведение проверки наличия/восстановления связи программного регистратора с фискальным сервером перед формированием каждого электронного расчетного документа в режиме оффлайн;

проведение проверки допустимых сроков применения режима оффлайн, срока действия и действия сертификата открытого ключа, применяемого программным регистратором, и информирование об окончании таких сроков.

Перевод программного регистратора из режима оффлайн в режим онлайн-обмена с фискальным сервером должен осуществляться автоматически в момент восстановления связи между программным регистратором и фискальным сервером.

15. В режиме отчетности программный регистратор должен обеспечивать возможность:

ежедневное создание в электронной форме фискального отчетного чека в случае осуществления расчетных операций и передачи его фискальному серверу для регистрации и долгосрочного хранения средствами телекоммуникаций с соблюдением требований законов в сфере электронного документооборота и использования электронных документов;

создание дневного и в случае необходимости служебного, периодического отчетов.

Фискальный отчетный чек программного регистратора может создаваться на основании данных расчетных документов, сохраненных в памяти устройства, на котором установлен программный регистратор, и/или на основании данных фискального сервера по запросу программного регистратора. Программный регистратор и фискальный сервер должны обеспечивать возможность получения от фискального сервера в автоматическом режиме данных об электронных расчетных документах, необходимых для формирования средствами программного регистратора и передачи фискальному серверу электронных фискальных отчетных чеков за соответствующий период.

16. Программный регистратор должен обеспечивать создание и печать (в случае необходимости) фискального, служебного и периодического отчетных чеков, содержащих такую общую информацию:

наименование и адрес подразделения, где применяется программный регистратор;

наименование субъекта хозяйствования, осуществляющего операции по приему наличных средств для дальнейшего перевода через программно-технические комплексы самообслуживания;

для субъектов хозяйствования, зарегистрированных в качестве плательщиков налога на добавленную стоимость, — индивидуальный налоговый номер плательщика налога на добавленную стоимость, перед которым указываются большие буквы «НН»;

для субъектов хозяйствования, не являющихся плательщиками налога на добавленную стоимость, — налоговый номер или серия (при наличии) и номер паспорта (для физических лиц — предпринимателей, которые по своим религиозным убеждениям отказались от принятия регистрационного номера учетной карточки налогоплательщика и уведомили об этом соответствующий контролирующий орган и имеют отметку в паспорте о праве осуществлять платежи по серии (при наличии) и номеру паспорта), перед которым указываются большие буквы «ІД»;

фискальный номер программного регистратора, перед которым указываются большие буквы «ФН»;

данные об итогах средств, принятых для перевода получателям, по каждому получателю отдельно с указанием данных о получателе и общем итоге средств, принятых для перевода, по каждой форме оплаты (наличная и/или безналичная);

общую сумму аванса, подкрепление и инкассированние ценностей;

общую сумму комиссии за предоставление услуг по переводу средств;

дату и время формирования документа.

17. Программный регистратор должен обеспечивать отображение созданных отчетных чеков на экране монитора.

18. Программный регистратор должен обеспечивать создание и печать (по запросу уполномоченного лица) периодического отчета за любой период с начала применения такого программного регистратора.».

Уряд ухвалив постанову КМУ №106 «Про внесення змін до Порядку використання коштів, передбачених у державному бюджеті для надання фінансової підтримки розвитку фермерських господарств». Повідомляє прес-служба Мінекономрозвитку.

Постановою удосконалюється механізм держпідтримки кооперативам та визначаються додаткові напрями підтримки фермерським господарствам.

Зокрема, державна підтримка фермерським господарствам буде реалізуватися за такими напрямами:

- дотація за утримання від 5 корів молочного напряму продуктивності;

- бюджетна субсидія на одиницю оброблюваних угідь (1 гектар) для новостворених ФГ, яка надаватиметься їм для провадження с/г діяльності;

- часткова компенсація витрат, пов’язаних з наданням дорадчих послуг;

- відшкодування сільськогосподарським обслуговуючим кооперативам 70% вартості (без ПДВ) як придбаних техніки та обладнання, так і профінансованих за рахунок банківського кредиту.

Зазначається, що прийнята постанова розширить доступ фермерських господарств і сільськогосподарських обслуговуючих кооперативів до державних фінансових ресурсів і створить умови для переходу понад 300 фермерів на органічне виробництво, розвитку понад 400 молочних ферм, збільшення не менше ніж на 10 одиниць кількості кооперативів з переробки сільськогосподарської продукції, стимулювання створення понад 1780 фермерських господарств, зокрема особами з числа сільської молоді.

Нагадаємо, наприкінці лютого уряд розподілив 4 млрд грн держпідтримки АПК на 2020 рік за 5-ма програмами:

- здешевлення кредитів (1,5 млрд грн);

- підтримка галузі тваринництва (1 млрд грн) — деталі та умови отримання дивіться за посиланням;

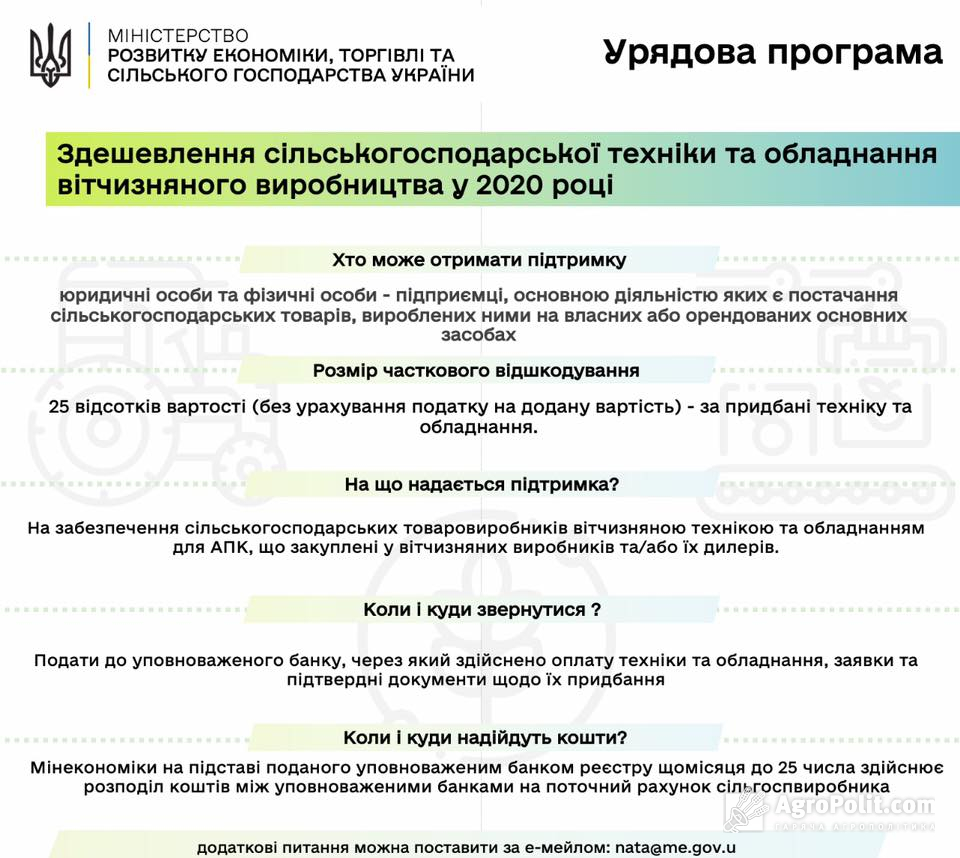

- здешевлення компенсації техніки та обладнання вітчизняного виробництва (1 млрд грн) — деталі та умови отримання дивіться за посиланням;

- програма розвитку фермерства та кооперативів (400 млн грн) — деталі та умови отримання дивіться за посиланням;

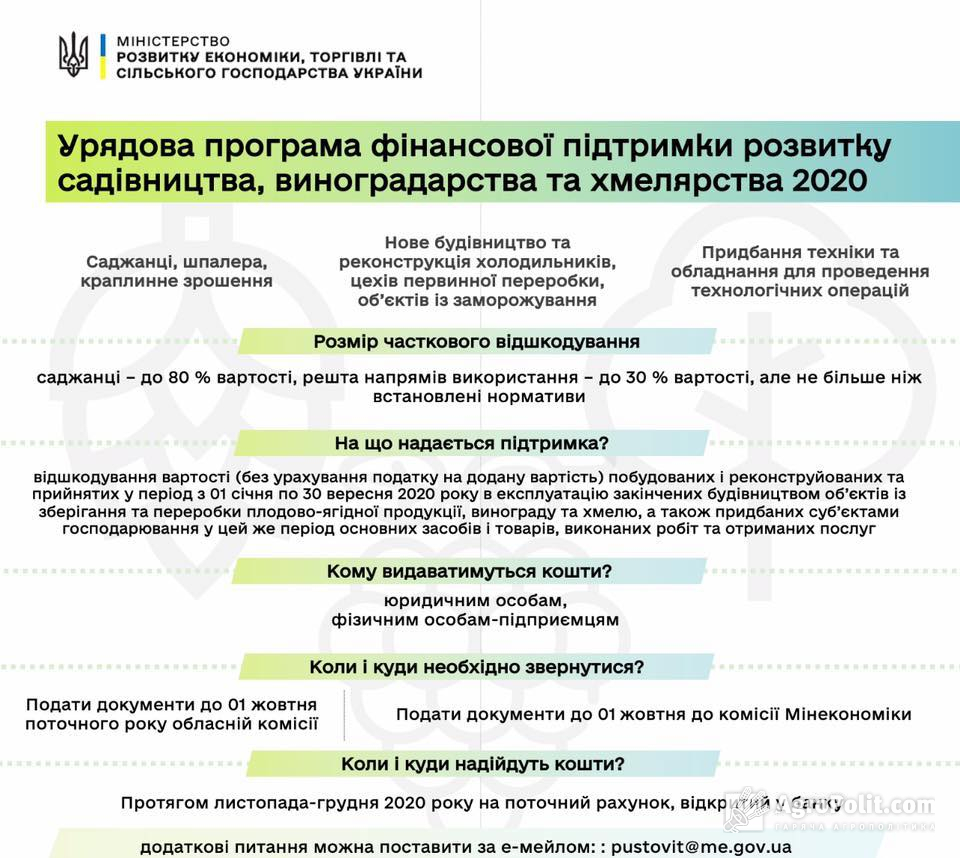

- підтримка садівництва, виноградарства та хмелярства (400 млн грн) — деталі та умови отримання дивіться за посиланням.

Умови отримання урядової програми підтримки суб’єктів господарювання АПК шляхом здешевлення кредитів у 2020 році дивіться за посиланням.

Детальніше читайте у матеріалі Бюджет-2020: які зміни очікують АПК та програми держпідтримки.

Минюст опубликовал результаты вчерашнего обсуждения с участием представителями Фонда госимущества, Минюста, Госземагентства, Нотариальной палаты Украины практической реализации отдельных положений постановления Кабинета Министров от 4 марта 2013 г. № 231 «Некоторые вопросы проведения оценки для целей налогообложения и начисления и уплаты других обязательных платежей, взимаемых в соответствии с законодательством».

1. Применение норм законодательных актов при дарении и наследовании земельных участков.

Нотариусы при выдаче свидетельств о праве на наследство на земельные участки, а также при удостоверении договоров дарения земельных участков должны руководствоваться положениями таких нормативных актов как Закон о оценке земель, ГК, постановление Кабмина от 4 марта 2013 г. № 231 и др., с учетом необходимости проведения соответствующей оценки земельных участков для целей предусмотренных законодательством. Так, при дарении и наследовании земельного участка применяются нормы законодательных актов по нормативно-денежной оценке земельных участков (Земельный кодекс, Закон «Об оценке земель»), а при переходе права собственности на земельные участки вместе с правом собственности на жилой дом, здание или сооружение применяется нормы законодательства по оценке движимого и недвижимого имущества для целей налогообложения и начисления и уплаты других обязательных платежей, взимаемых в соответствии с законодательством (Налоговый кодекс, Законы Украины «О внесении изменений в некоторые законы Украины по вопросам приватизации по реализации положений Государственной программы приватизации на 2012-2014 годы», «О Фонде госимущества Украины», постановление Кабмина от 4 марта 2013 № 231).

Напомним, согласно ст. 20 Закона об оценке земель установлено, что по результатам, в частности, нормативной денежной оценки земельных участков составляется техническая документация, а по результатам проведения экспертной денежной оценки земельных участков — отчет. Данные о нормативной денежной оценке отдельного земельного участка оформляются как извлечение из технической документации по нормативной денежной оценке земель.

2. Об использовании отчетов об оценке составленных до 31 июля 2013 г. при оформлении наследственных дел.

Конституционный Суд Украины в своем решении по делу по конституционному обращению Нацбанка относительно официального толкования положения ч. 1 ст. 58 Конституции от 9 февраля 1999 № 1-рп/99 отметил, что согласно общепризнанного принципа права законы и другие нормативно-правовые акты не имеют обратного действия во времени, кроме случаев, когда они смягчают или отменяют ответственность лица. Согласно ст. 58 Конституции действие нормативно-правового акта во времени нужно понимать так, что оно начинается с момента вступления этого акта в силу и прекращается с утратой им силы, то есть к событию, факту применяется тот закон или иной нормативно-правовой акт, во время действия которого они наступили или имели место.

В соответствии с абз. вторым пп. 3 п. 2 постановления Кабмина от 4 марта 2013 № 231 до 31 июля 2013 г. могут использоваться отчеты об оценке, проведенной субъектами оценочной деятельности по специализациям 1.1 — 1.7 в рамках направления 1 и специализациям 2.1 и 2.2 в рамках направления 2, то есть без учета положений Порядка, утвержденного этим постановлением.

Учитывая указанное, а также положения ст. 1218 ГК, которой предусмотрено, что в состав наследства входят все права и обязанности, принадлежавшие наследодателю на момент открытия наследства, считается, что при выдаче свидетельства о праве на наследство, если наследственное дело открыто до 31 июля 2013 г., могут использоваться отчеты об оценке, составленные, поданные нотариусу и приобщенные к материалам наследственного дела до 31 июля 2013 г.

3. Относительно проверки нотариусом наличии отчета об оценке, составленного субъектом оценочной деятельности в соответствии с постановлением Кабмина от 4 марта 2013 № 231.

Согласно пп. 1.20 п. 1 главы 2 раздела II Порядка совершения нотариальных действий нотариусами Украины, утвержденного приказом Минюста от 22 февраля 2012 № 296/5, совершение нотариального действия с участием физлица, предметом которого является объект недвижимого и движимого имущества , совершается нотариусом при наличии оценочной стоимости такого имущества, проведенной в порядке, определенном постановлением Кабмина № 231. Соответственно нотариусы должны проверять наличие отчета об оценке, составленного в соответствии с постановлением Кабмина № 231.

Фонд госимущества ведет Государственный реестр оценщиков и субъектов оценочной деятельности, в том числе по специализациям 1.8, 2.3 и направлению 3, с указанием в соответствующем разделе информации о оценщиках (субъектах оценочной деятельности), имеющих действующее квалификационное свидетельство оценщика или сертификат субъекта оценочной деятельности по специализации 1.8 и / или 2.3 и направлению 3.

Учитывая приведенное, нотариусы проверяют наличие отчета об оценке, составленного субъектом оценочной деятельности, который отвечает требованиям, установленным правилами организации системы внешнего контролю качества, утвержденным ФГИУ, иным требованиям законодательства и информация о котором включена в Госреестр оценщиков и субъектов оценочной деятельности по специализации 1.8 или по специализации 2.3, или по направлению 3. Такая проверка наличия отчета включает в себя и проверку нотариусом регистрации отчета об оценке в Единой базе отчетов об оценке для целей налогообложения и начисления и уплаты других обязательных платежей, взимаемых в соответствии с законодательством в соответствии с Порядком ведения единой базы отчетов об оценке для целей налогообложения и начисления и уплаты других обязательных платежей, взимаемых в соответствии с законодательством, утвержденного приказом ФГИУ от 10 июня 2013 № 795.

При этом обращается внимание на то, что отчет об оценке является действительным при условии включения информации из отчета об оценке в Единую базу и присвоения такому отчету регистрационного номера (п. 4.2 Порядка ведения единой базы отчетов об оценке для целей налогообложения и начисления и уплаты других обязательным платежей, взимаемых в соответствии с законодательством).

4. Об определении стоимости предмета залога (ипотеки) в соответствии с Законами «О залоге», «Об ипотеке».

Согласно ч 3 ст. 12 Закона «О залоге» при заключении договора залога с согласия сторон или по требованию одной из сторон может быть проведена оценка предмета залога в соответствии с законодательством, а согласно ч. 6 ст. 5 Закона «Об ипотеке» стоимость предмета ипотеки определяется по соглашению между ипотекодателем и ипотекодержателем или путем проведения оценки предмета ипотеки соответствующим субъектом оценочной деятельности в случаях, установленных законом или договором.

Учитывая такие нормы, по мнению Фонда госимущества, стоимость предмета залога (ипотеки), который передается физлицом в залог (ипотеку), определяет±я по соглашению между залогодателем (ипотекодателем) и залогодержателем (ипотекодержателем) или, если это предусмотрено договором между ними или законом — путем определения рыночной стоимости предмета ипотеки субъектом оценочной деятельности.

Оценка предмета залога (ипотеки), отчуждаемого юрлицом (банком, другим залогодержателем (ипотекодержателем)) не проводится субъектами оценочной деятельности по специализации 1.8 и / или 2.3 или направлению 3. Вместе с тем, если предмет залога (ипотеки) отчуждается физлицом, оценка проводится субъектами оценочной деятельности по специализации 1.8 и / или 2.3 или направлению 3.

По информации Минюста.