Содержание

Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

Рассмотрим перечень возможностей для формирования капитала, который можно увидеть, перейдя из раздела «главное меню» в «Операции-Бухгалтерский учет».

Используя кнопку «Создать» заполняем новый открывшийся документ. В нем необходимо ввести дату, когда сформирован капитал (обычно она совпадает с датой регистрации фирмы) и название организации.

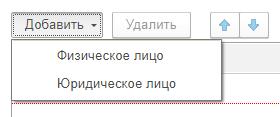

Далее приступаем к заполнению таблицы. Жмем кнопку «Добавить», программа в выпадающем списке предлагает нам выбрать в качестве учредителя фирмы, юридическое или физическое лицо.

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Потом жмем «Провести» и осуществляем контроль проводок при помощи кнопки ДтКт. Сформированная проводка, отражает задолженность учредителя перед организацией по уставному капиталу.

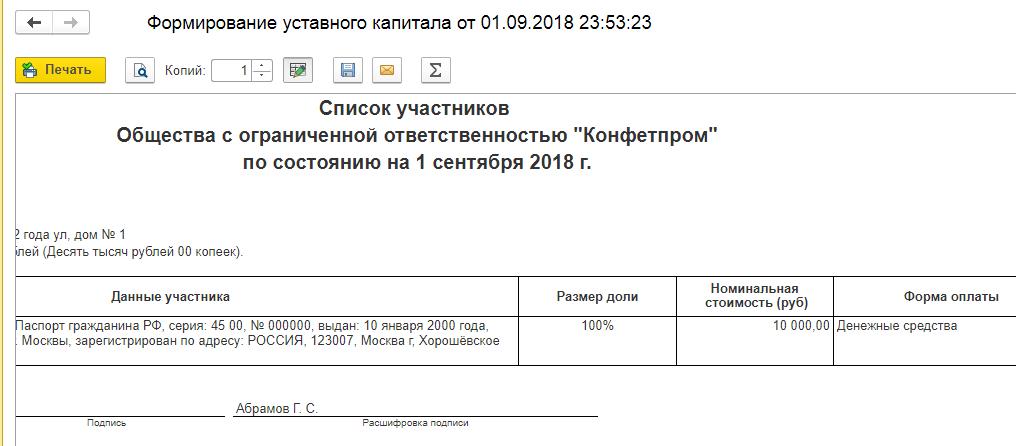

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

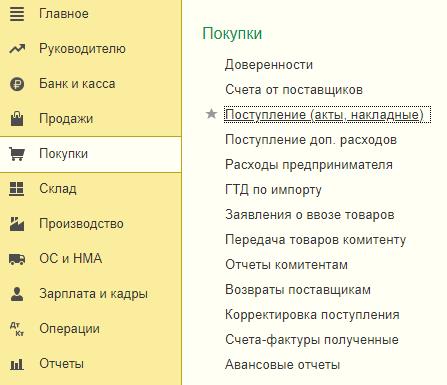

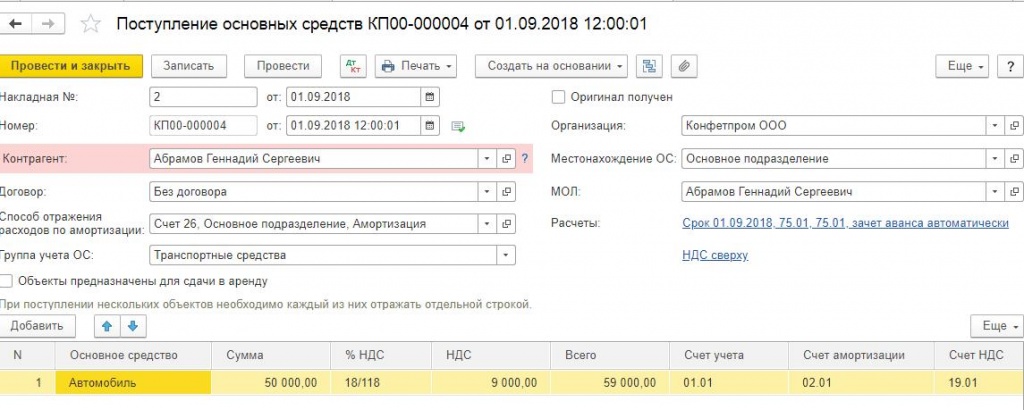

Отразить поступление и приемку к учету полученного основного средства можно с помощью документа «Принятие к учету ОС». Этот документ находится в меню «Покупки-Поступление (акты, накладные)».

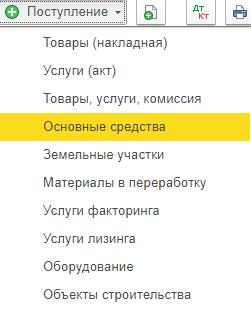

В появившемся списке с помощью кнопки «+Поступление» получаем новый документ поступления основных средств.

Заполняем созданный документ.

Жмем «Провести» и потом ДтКт, чтобы осуществить контроль проводок.

Основное средство, которое получили в качестве вклада, нужно принять к учету, ввести в эксплуатацию, и, в дальнейшем, начислять по нему амортизацию.

Это отражается следующими проводками:

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

Точно также отражается вклад материалами. Сначала создаем и заполняем уже документ формирования. Затем оформляем «Поступление (акты, накладные)». Для этого входим в «Покупки-Поступление (акты, накладные)».

При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная).

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

Затем жмем «Провести», и проверяем проводки с помощью кнопки ДтКт.

Взнос на расчетный счет и в кассу

Следующим этапом капитал необходимо внести. Самыми распространенными способами являются: на расчетный счет и в кассу.

При внесении капитала на расчетный счет входим через главное меню в «Банк и касса-Банк-Банковские выписки». Выбираем «+ Поступление» и заполняем данными новый документ:

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

Далее выбираем «Провести», проверяя проводки при помощи ДтКт. Проводка сформирована, вклад внесен.

Взнос наличными через кассу — еще один способ, который имеется в программе 1С 8.3. Расскажем об этом варианте. В главном меню выбираем «Банк и касса-Касса-Кассовые документы».С помощью кнопки «+Поступление» получаем новый документ. Затем вносим необходимые сведения:

- Номер документа – дату задаем сами, а номер проставляется автоматом;

- Вид операции – указываем «прочий приход»;

- Сумма платежа – указываем «взнос»;

- Вводим счет кредита – у нас это – 75.01;

- Учредитель – лицо-плательщик взноса;

- Вводим счет учета – в нашем случае 50.01;

- Организация – название нашей фирмы.

Затем жмем кнопку «Провести» и проверяем проводки, нажав кнопку ДтКт. Нужная проводка проведена, Дт50.01 – Кт75.01. Задолженность по вкладу погашена.

В данной статье мы рассказали о различных способах формирования уставного капитала с использованием программы 1С Бухгалтерия 8.3, рассмотрели бухгалтерские проводки, связанные с этим, а также оформление взноса поступившего от учредителей на расчетный счет или в кассу фирмы. Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Журнал «Акционерное общество: вопросы корпоративного управления» № 5 (120), май 2014

Бланк Наталия Робертовна, директор Департамента корпоративного права юридической фирмы «АВЕНТА»

![]()

По общему правилу, закрепленному в п. 1 ст. 23 ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон), общество не вправе приобретать доли или части доли в своем уставном капитале. Однако данное правило имеет ряд исключений. Все случаи приобретения обществом доли или ее части в своем уставном капитале (далее — доля) можно подразделить на четыре категории, каждую из которой рассмотрим в рамках данной статьи.

Возмездное приобретение обществом оплаченной доли с выплатой ее действительной стоимости

1. Переход к обществу доли исключенного участника.

Участники общества с ограниченной ответственностью (далее — общество или ООО), доли которых в совокупности составляют не менее чем 10 процентов уставного капитала общества, вправе требовать в судебном порядке исключения из общества участника, который грубо нарушает свои обязанности либо своими действиями (бездействием) делает невозможной деятельность общества или существенно ее затрудняет.

Практическая проблема связана с ответом на вопрос: может ли один участник с долей большей, чем 10 %, инициировать соответствующий иск? Из буквального толкования норм ст. 10 Закона следует отрицательный ответ на этот вопрос, однако практика исходит из противоположного подхода, что проявляется, в частности, в нормах п. 17 Постановления Пленумов ВС РФ и ВАС РФ от 09.12.1999 г. № 90/14.

Еще один блок проблем связан с использованием законодателем слишком большого количества оценочных категорий для определения оснований для исключения, в результате чего арбитражная практика складывается самая разнообразная.

Отдельно хотелось бы сказать об особенностях исключения крупного участника.

В Информационном письме Президиума ВАС РФ от 24.05.2012 г. № 151 «Обзор практики рассмотрения арбитражными судами споров, связанных с исключением участника из общества с ограниченной ответственностью» говорится о том, что исключение из общества участника, обладающего долей в размере более 50 % уставного капитала общества, возможно только в том случае, если участники общества в соответствии с его уставом не имеют права свободного выхода из общества.

2. Переход к обществу доли вследствие отказа участников в согласии на ее переход к наследнику участника-гражданина или правопреемнику участника – юридического лица.

К сожалению, остаются нерешенными некоторые вопросы. Так, например, на практике нередко возникает проблема статуса супруга умершего участника общества. Если у супругов не было брачного контракта, все имущество, нажитое в браке, в том числе доли в уставном капитале ООО, в силу норм ГК РФ и СК РФ поступает в общую совместную собственность. Однако в данном случае мы сталкиваемся с ситуацией, когда практика применения корпоративных норм пошла по пути корректировки общих положений теории права собственности. В настоящее время отношение к супругу-сособственнику такое же, как и к наследнику – третьему лицу.

Обращаем внимание на то, что на практике возникают ситуации, когда остальные участники ООО отказывают в переходе доли к наследнику, порой не дожидаясь даже обращения наследника, что является неправомерным. Научно-консультационным советом по вопросам применения норм корпоративного законодательства и норм законодательства о несостоятельности (банкротстве) была выработана позиция, согласно которой участники общества не могут выразить отказ от принятия наследника доли в ООО до истечения шестимесячного срока, установленного для вступления в права наследования, или предъявления свидетельства о праве на наследство .

3. Переход к обществу доли вследствие отказа участников в согласии на переход прав и обязанностей участника к победителю публичных торгов по продаже доли.

При этом очевидно, что победитель публичных торгов в случае неполучения согласия участников на переход к нему приобретенной доли может попасть в ситуацию, когда размер действительной стоимости доли, подлежащей выплате обществом в связи с переходом ее к последнему, окажется меньше той суммы, которую приобретатель заплатил за нее по итогам торгов.

Мнение юристов по поводу справедливости данной нормы разделилось. Существует позиция, согласно которой согласие участников на переход доли к победителю публичных торгов по ее продаже целесообразно запрашивать до объявления последних. Однако оппоненты выдвигают свои доводы: во-первых, выражение участниками ООО согласия на переход доли к третьему лицу, как правило, имеет смысл лишь тогда, когда им уже известно, кто именно это третье лицо, поскольку имеет значение именно личность будущего партнера по бизнесу; во-вторых, лицо, намеренное участвовать в публичных торгах по продаже доли в уставном капитале ООО, должно осознавать риски, связанные с вероятностью неполучения согласия на переход к нему доли, а потому вполне способно оценить целесообразность ее покупки по той или иной цене.

4. Переход к обществу доли, на которую обращено взыскание по долгам участника, в случае выплаты обществом ее действительной стоимости кредиторам.

Сама по себе возможность обращения взыскания кредитором на такой актив участника ООО, как его доля в уставном капитале общества, реализуется только по решению суда и только при недостаточности для покрытия долгов иного имущества общества. Это установлено нормами п. 1 ст. 25 Закона.

Состоит данный механизм в том, что в течение трех месяцев с момента предъявления требования кредиторами общество или его участники могут выплатить действительную стоимость доли, на которую обращается взыскание; в противном случае обращение взыскания на долю осуществляется посредством ее продажи с публичных торгов.

5. Переход доли к обществу при выходе участника.

Выход участника возможен только при одновременном наличии следующих условий:

- право участника на выход из ООО предусмотрено уставом общества;

- в результате выхода участника в обществе останется хотя бы один участник.

Обращаем внимание на то, что нормы Закона не допускают возможности ставить реализацию этого права в зависимость от согласия других участников или самого общества.

6. Приобретение обществом доли по требованию участника.

Общество обязано приобрести долю в собственном капитале по требованию своего участника в следующих случаях:

- уставом общества отчуждение доли, принадлежащей участнику общества, третьим лицам запрещено, а другие участники общества отказались от ее приобретения;

- не получено согласие на отчуждение доли участнику или третьему лицу при условии, что необходимость получить такое согласие предусмотрена уставом общества;

- общее собрание участников приняло решение о совершении крупной сделки;

- Отметим, что участник не вправе требовать выкупа доли по данному основанию в случае, если согласно уставу для совершения крупных сделок не требуется решения общего собрания участников общества или решение о совершении такой сделки относится к компетенции совета директоров, а не общего собрания участников.

Если крупная сделка одновременно является сделкой, в совершении которой есть заинтересованность, к порядку ее одобрения применяются правила о совершении сделок с заинтересованностью (п. 8 ст. 46 Закона). Данная норма приводит к выводу, что при совершении крупных сделок, одобряемых по правилам о сделках с заинтересованностью, право на приобретение не возникает, и многие общества пытаются использовать данную лазейку. Однако в проекте Постановления ВАС РФ «О внесении дополнений в Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 18.11.2003 г. № 19 «О некоторых вопросах применения Федерального закона «Об акционерных обществах» (в части выкупа акций и применения главы XI.1) изложена принципиально иная позиция. Высшая арбитражная инстанция считает, что право потребовать выкупа (правда, акций, а не долей) в рассматриваемой ситуации у участника общества сохраняется.

Обращаем внимание на то, что в отличие от акционерного законодательства Закон об ООО не предоставляет участникам права требовать приобретения их долей при реорганизации общества. Это логично, так как в силу п. 8 ст. 37 Закона решение о реорганизации принимают все участники единогласно, что предполагает отсутствие участников, проголосовавших против или не голосовавших совсем по данному вопросу;

- в случае когда общее собрание участников приняло решение увеличить уставной капитал за счет внесения дополнительных вкладов участниками.

Увеличение уставного капитала зачастую происходит лишь с целью размывания доли недружественных миноритарных участников в связи с тем, что при таком способе увеличения уставного капитала доля участников, не имеющих финансовой возможности осуществлять дополнительные инвестирования в общество, может существенно снизиться.

Чтобы не допустить подобного ущемления прав миноритарных участников, законодатель и ввел конструкцию, содержащую обязанность ООО по приобретению долей по требованию участников. Из буквального прочтения п. 2 ст. 23 Закона об ООО следует, что обязанность общества приобрести долю участника по его требованию и связанное с этим право участника требовать такого приобретения возникает с момента принятия общим собранием соответствующего решения. И не важно, будет реализовано данное решение или нет, что логично, так как после реализации соответствующего решения экономическое положение общества или расстановка сил в нем могут измениться и участник уже не сможет рассчитывать на должную компенсацию за приобретаемую у него долю.

Момент перехода доли к обществу для каждого случая ее приобретения предусмотрен законодательством и происходит с даты:

- получения обществом требования участника общества о ее приобретении;

- получения обществом заявления участника общества о выходе из общества, если право на выход из общества участника предусмотрено уставом общества;

- истечения срока оплаты доли в уставном капитале общества или предоставления компенсации;

- вступления в законную силу решения суда об исключении участника общества из общества либо решения суда о передаче доли обществу;

- получения от любого участника общества отказа от дачи согласия на переход доли в уставном капитале общества к наследникам граждан или правопреемникам юридических лиц, являвшихся участниками общества, или на передачу доли учредителям (участникам) ликвидированного юридического лица – участника общества, собственнику имущества ликвидированного учреждения, государственного или муниципального унитарного предприятия – участника общества или истечения срока, установленного Законом или уставом для получения такого согласия;

- получения от любого участника общества отказа от дачи согласия лицу, которое приобрело долю или часть доли в уставном капитале общества на публичных торгах или истечения срока, установленного Законом или уставом для получения такого согласия;

- оплаты обществом действительной стоимости доли или части доли, принадлежащих участнику общества, по требованию его кредиторов.

Общество обязано выплатить действительную стоимость доли в уставном капитале общества либо выдать в натуре имущество такой же стоимости в течение одного года со дня перехода к обществу доли или части доли, если меньший срок не предусмотрен Законом или уставом общества. Законодательно установлено, что в случае перехода доли к обществу в результате выхода участника или по требованию участника срок выплаты сокращен до трех месяцев со дня возникновения соответствующей обязанности, если иной срок не предусмотрен уставом общества.

В случае несвоевременной выплаты участнику общества с ограниченной ответственностью действительной стоимости его доли суд вправе взыскать наряду с основной суммой долга проценты за неправомерное пользование чужими денежными средствами (Постановление Пленума Верховного Суда РФ № 90, Пленума ВАС РФ № 14 от 09.12.1999 г. «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью»).

Однако Законом предусмотрено, что общество не вправе выплачивать действительную стоимость доли или части доли в уставном капитале общества либо выдавать в натуре имущество такой же стоимости, если на момент этих выплаты или выдачи имущества в натуре оно отвечает признакам несостоятельности (банкротства) в соответствии с законодательством либо в результате этих выплаты или выдачи имущества в натуре указанные признаки появятся у общества.

В случаях перехода доли в результате выхода участника или по его требованию, если общество согласно положениям Закона не вправе выплачивать действительную стоимость, общество на основании заявления в письменной форме, поданного не позднее чем в течение трех месяцев со дня истечения срока выплаты действительной стоимости доли лицом, доля которого перешла к обществу, обязано восстановить его как участника общества и передать ему соответствующую долю в уставном капитале общества.

Действительная стоимость определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню наступления соответствующего юридического факта. Таким образом, исключается возможность влиять на размер подлежащей выплате действительной стоимости доли после возникновения предпосылок для такой выплаты.

Актуальным является вопрос о допустимости учета рыночной стоимости имущества общества при определении размера действительной стоимости доли, подлежащей выплате обществом при ее приобретении.

В силу п. 2 ст. 14 Закона действительная стоимость доли соответствует части стоимости чистых активов общества, пропорциональной размеру этой доли. Между тем данные бухгалтерской отчетности не всегда отражают реальную стоимость активов общества, в связи с чем в спорах о выплате действительной стоимости доли сторонами нередко ставится под сомнение ее размер, определенный по этим данным.

В надзорной практике Президиума ВАС РФ сформировалась правовая позиция, согласно которой при определении действительной стоимости доли, подлежащей выплате обществом, в случае наличия спора о размере стоимости необходимо учитывать рыночную стоимость его имущества.

В случае выплаты действительной стоимости доли в натуре инициатором выдачи участнику имущества должно быть общество, так как право выбора в данном случае принадлежит обществу, а от участника требуется лишь согласие. Обращаем внимание, что в случае оплаты участником своего вклада в уставный капитал имуществом при приобретении обществом его доли он не вправе требовать возврата именно этого имущества. Общество может (но не обязано) выдать это имущество.

Возмездное приобретение обществом оплаченной доли иным путем (без выплаты действительной стоимости)

7. Приобретение обществом доли в порядке реализации им преимущественного права ее покупки по цене предложения третьему лицу либо по заранее определенной уставом цене.

Уставом общества может быть предусмотрено преимущественное право покупки обществом доли или части доли, принадлежащих участнику общества, по цене предложения третьему лицу или по заранее определенной уставом цене, если другие участники общества не использовали свое преимущественное право покупки доли или части доли участника общества. При этом осуществление обществом преимущественного права покупки доли или части доли по заранее определенной уставом цене допускается только при условии, что цена покупки обществом доли или части доли не ниже установленной для участников общества цены.

В случае если уставом общества предусмотрено преимущественное право покупки обществом доли или части доли, в нем должны быть установлены сроки использования преимущественного права покупки доли или части доли участниками общества и обществом.

8. Передача доли обществу по решению суда при продаже ее с нарушением преимущественного права покупки обществом доли с возмещением расходов покупателя, понесенных в связи с ее оплатой.

Согласно абз. 2 п. 18 ст. 21 Закона в случае, если уставом общества предусмотрено преимущественное право покупки доли или части доли в уставном капитале общества по заранее определенной уставом цене, лицо, на которое переводятся права и обязанности покупателя, возмещает расходы, понесенные покупателем в связи с оплатой доли или части доли в уставном капитале общества, в размере, не превышающем заранее определенной уставом цены покупки доли или части доли.

В связи с применением Закона возникает ряд вопросов, а именно:

- возмещаются ли аналогичные расходы, если нарушено преимущественное право участников общества? Может ли в данном случае применяться аналогия закона?

- как быть в ситуации, когда нарушается преимущественное право покупки доли общества по цене предложения третьему лицу?

- Указанные вопросы пока остаются без ответа.

Приобретение обществом доли в неоплаченной части

9. Переход к обществу части доли, не оплаченной в установленный срок.

Основанием для перехода такой доли к обществу является истечение установленного срока для ее оплаты (Постановление ФАС Западно-Сибирского округа от 06.12.2012 г. по делу № А45-9527/2012).

В настоящий момент рассматривается законопроект, согласно которому требование о предварительной оплате уставного капитала обществ с ограниченной ответственностью не менее чем наполовину и об открытии временного (накопительного) счета в банке для оплаты уставного капитала будет исключено, как не выполняющее на практике своей защитной функции. Однако, с другой стороны, законопроект предусматривает сокращение срока полной оплаты уставного капитала с 1 года до 2-4 месяцев с даты государственной регистрации общества.

10. Переход к обществу доли или ее части, пропорциональных неоплаченной сумме компенсации за досрочное прекращение права пользования имуществом, переданным в пользование обществу в оплату доли в случае непредоставления такой компенсации в установленный срок.

Безвозмездное приобретение обществом оплаченной доли

Общество может стать владельцем собственной доли в случаях:

- передачи доли обществу по решению суда при отчуждении (или переходе доли по иным основаниям) к третьим лицам с нарушением порядка получения согласия участников общества или общества — с возмещением расходов приобретателя доли за счет лица, которое произвело ее отчуждение с нарушением данного порядка;

- передачи доли обществу по решению суда при отчуждении доли с нарушением запрета на ее отчуждение — с возмещением расходов приобретателя доли за счет лица, которое произвело ее отчуждение с нарушением запрета.

Не совсем понятно, почему указанные нормы предусматривают в отношении лица, которое произвело отчуждение доли с нарушением устава, настолько жесткую имущественную санкцию в виде безвозмездного изъятия доли в пользу ООО с возложением на нарушителя расходов, понесенных приобретателем доли, без какой-либо компенсации стоимости доли со стороны общества. В то же время при исключении участника из общества, которое может являться следствием гораздо более неблаговидного его поступка, нежели отчуждение доли с нарушением устава, законодательство не лишает исключенного участника права на получение действительной стоимости его доли.

Более справедливым было бы положение, предусматривающее обязанность общества выплатить приобретателю доли ее действительную стоимость, определяемую по данным бухгалтерской отчетности за последний отчетный период, предшествующий дате вступления в законную силу судебного решения, либо, с согласия приобретателя доли, выдать ему в натуре имущество такой же стоимости. А на лицо, которое произвело отчуждение доли с нарушением устава, следовало бы возложить расходы приобретателя в части, превышающей выплаченную ему действительную стоимость доли.

Оформление права

Изменения в части перехода доли к обществу приобретают силу для третьих лиц только с момента их государственной регистрации, поэтому на основании требований Закона в течение 1 месяца со дня перехода необходимо предоставить в орган, осуществляющий государственную регистрацию юридических лиц, документы для государственной регистрации соответствующих изменений.

В течение одного года со дня перехода доли в уставном капитале общества к обществу такая доля должна быть по решению общего собрания участников общества:

- распределена между всеми участниками общества пропорционально их долям в уставном капитале общества;

- или предложена для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

Нераспределенная или непроданная в течение предусмотренного законодательством срока доля, принадлежащая обществу, должна быть погашена с соответствующим уменьшением уставного капитала общества на величину номинальной стоимости этой доли.

Обращаем внимание, что, согласно судебной практике, если общество не приняло на баланс и не распорядилось не оплаченной участником долей в порядке и в сроки, предусмотренные Законом, это может являться основанием для признания за лицом, не оплатившим долю, статуса участника общества (Постановление Президиума ВАС РФ от 26.02.2013 г. № 12614/12 по делу № А42-6169/2011).

Подводя итог, можно заметить, что некоторые из оснований для перехода доли к обществу представляют собой правовые конструкции, направленные на реализацию «закрытого» характера организационно-правовой формы ООО и позволяющие его участникам предотвращать проникновение в общество либо устранять из состава его участников нежелательных лиц при наличии предусмотренных Законом и уставом ООО условий. Другие являются инструментами, дающими возможность участнику при определенных обстоятельствах по своей воле покинуть общество. Третьи имеют своей целью не допустить существование обществ, доли в уставном капитале которых не были оплачены в установленный Законом срок.

Каждое предприятие обладает имуществом — совокупностью материально-вещественных и нематериальных элементов, используемых в производственной деятельности.

Капитал предприятия

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего целесообразно различать капитал реальный, т.е. существующий в форме средств производства, и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия. Рассмотрим сначала денежный капитал.

Собственный и заемный капитал

Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, не востребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени.

Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия, добавочного капитала, целевого финансирования. Особая роль принадлежит уставному капиталу, который будет ниже рассмотрен более подробно.

Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Источниками заемного капитала организации являются:

- долгосрочные кредиты и займы;

- краткосрочные кредиты;

- авансы покупателей и заказчиков;

- долгосрочная аренда основных средств;

- лизинг и т.д.

Уставный капитал

Капитал предприятия представляет собой денежную оценку имущества предприятия.

По источникам формирования капитал предприятия делится на собственный и заемный капитал.

Особое значение в собственном капитале предприятия имеет уставный капитал — основа создания и функционирования предприятия. Уставный капитал сочетает право владения и распоряжения собственностью и функции гаранта имущественных прав акционеров.

Уставный капитал играет наиболее важную роль в функционировании организации, поскольку его средства являются базисными для хозяйственной деятельности организации и на его основе формируется большая часть фондов, денежных средств организации.

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имуществе при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Уставный капитал является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия.

Формирование уставного капитала

Определенные особенности имеет формирование уставного капитала акционерных обществ. Уставный капитал состоит из определенного количества акций разного вида с установленным номиналом. Порядок формирования и изменения уставного капитала регулируется соответствующими законодательными актами. При создании предприятия следует определить необходимую и достаточную величину уставного (складочного) капитала.

Уставный капитал формируется за счет вкладов (взносов) учредителей (участников на момент создания организации); он должен быть не менее установленного законом размера. Состав уставного капитала зависит от организационно-правовой формы организации. Уставный капитал складывается:

- из вкладов участников (складочный капитал) для хозяйственных товариществ и для обществ с ограниченной ответственностью (ООО);

- номинальной стоимости акций для акционерного общества (АО);

- имущественных паевых взносов (производственные кооперативы или артели);

- уставного фонда, выделенного государственным органом или органом местного самоуправления.

Любые изменения размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

При формировании уставного капитала могут образовываться дополнительные источники средств — эмиссионный доход. Этот источник возникает в ходе первичной эмиссии, когда акции продаются по цене выше номинала. Полученные суммы зачисляются в добавочный капитал.

Добавочный и резервный капиталы формируются в организации главным образом как дополнительные резервы организации для покрытия непредвиденных потерь и убытков организации. Так, например, резервный фонд организации образуется в обязательном порядке путем ежегодного отчисления не менее 5% от чистой прибыли и должен составлять не менее 15% уставного капитала. Добавочный капитал — это источник средств организации, который образуется в результате переоценки основных средств и других материальных ценностей. Нормативные документы запрещают его использовать на цели потребления.

Нераспределенная прибыль представляет собой денежные средства организации после образования целевых фондов и уплаты всех обязательных платежей. Нераспределенная прибыль образует многоцелевой фонд, который аккумулирует в себе средства прибыли. Каждая организация самостоятельно решает вопрос о вариантах распределения и использования чистой прибыли.

Фонды специального назначения — это фонды, которые формируются в целях последующего целевого расходования финансовых ресурсов.

Структура капитала

Одной из актуальных проблем является задача выбора оптимальной структуры капитала, т.е. определения соотношения собственных и долгосрочных заемных средств.

Соотношение между собственными и заемными источниками средств служит одним из ключевых аналитических показателей, характеризующих степень риска инвестирования финансовых ресурсов в данную организацию.

Структура капитала обеспечивает минимальную его цену и, соответственно, максимальную цену организации, оптимальный для организации уровень финансового левереджа. Финансовый левс- редж — потенциальная возможность влиять на прибыль организации путем изменения объема и структуры долгосрочных пассивов. Его уровень измеряется отношением темпа прироста чистой прибыли к темпу прироста валового дохода (т.е. дохода до выплаты процентов и налогов). Чем выше значение левереджа, тем более нелинейный характер приобретает связь (чувствительность) между изменениями чистой прибыли и прибыли до выплаты налогов и процентов, а следовательно, тем больший риск его неполучения. Уровень финансового левереджа возрастает с увеличением доли заемного капитала. Таким образом, эффект финансового рычага проявляется в том, что увеличение доли долгосрочных заемных средств приводит к повышению рентабельности собственного капитала, однако вместе с тем происходит возрастание степени финансового риска, т.е. возникает альтернатива риска и ожидаемого дохода.

При принятии решений о структуре капитала должны учитываться и иные критерии, например, способность организации обслуживать и погашать долги из суммы полученного дохода, величины и устойчивости прогнозируемых потоков денежных средств для обслуживания и погашения долгов и проч. Идеальная структура капитала максимизирует обшую стоимость организации и минимизирует общую стоимость ее капитала. При принятии решений по структуре капитала также должны учитываться отраслевые, территориальные и структурные особенности организации, ее цели и стратегии, существующая структура капитала и планируемый темп роста. При определении же методов финансирования (выпуск акций, займы и т.д.), структуры заемного финансирования должны учитываться стоимость и риски альтернативных вариантов стратегии финансирования, тенденции в конъюнктуре рынка и их влияние на наличие капиталов в будущем и будущие процентные ставки и т.д.

Реальный капитал организации отражает совокупность производственных ресурсов, в состав которых, как правило, включают:

- основной капитал;

- оборотный капитал;

- персонал (кадры).

К основному капиталу относятся основные средства, нематериальные активы и долгосрочные финансовые вложения. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда. Основной капитал служит в течение ряда лет, оборотный — полностью потребляется в течение одного цикла производства.

Основной капитал в большинстве случаев отождествляется с основными средствами предприятия. Однако понятие основного капитала шире, так как кроме основных средств (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции — денежные средства, направленные на прирост запаса капитала.

Под персоналом (кадрами) понимают совокупность работников, занятых на предприятии и входящих в его списочный состав.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставной капитал (акционерный или складочный капитал). Уставной капитал — это имущество предприятия, созданное за счет вкладов учредителей. Действующим законодательством установлены минимальные размеры уставного капитала

Необходимо обратить внимание и на ограничения и требования, предъявляемые к уставному (складочному) капиталу как по его величине, так и по возможности его конвертации (обмена). Относительно требований, предъявляемых к размеру, возникают вопросы об источниках (внутренних или внешних) и порядке увеличения или формирования уставного (складочного) капитала. В отношении же конвертации трудность заключается в вопросе о формах, порядке и условиях преобразования капитала, установлении условий эмиссии ценных бумаг (в случае необходимости).

Расчеты по вкладам в уставный (складочный) капитал Балансовый, рублевый

Финансовые отношения возникают уже на стадии формирования уставного (складочного) капитала хозяйствующего субъекта, который с экономической точки зрения представляет собой имущество хозяйствующего субъекта на дату его создания. Юридическое лицо подлежит государственной регистрации и считается созданным с момента его регистрации.

Организационно-правовая форма хозяйствования определяет отношений в процессе формирования уставного (складочного) капитала. Формирование имущества коммерческих организаций основано на принципах корпоративности. Имущество государственных, муниципальных предприятий формируется на базе государственных и муниципальных средств.

Участники полного товарищества создают уставный капитал за счет вкладов участников и по существу уставный капитал полного товарищества является складочным капиталом. К моменту регистрации полного товарищества его участники должны внести не менее половины своего вклада в складочный капитал. Остальная часть должна быть внесена участником в оговоренные в учредительском документе сроки. При невыполнении этого правила участник обязан уплатить товариществу 10% годовых с суммы невнесенной части вклада и возместить понесенные убытки (п. 2 ст. 73 ГК РФ). Участник полного товарищества имеет право с согласия остальных его участников передать свою долю в складочном капитале или ее часть другому участнику товарищества или третьему лицу.

В учредительном договоре товарищества на вере оговариваются условия о величине и составе складочного капитала, а также размер и порядок изменения долей каждого из полных товарищей в складочном капитале, состав, сроки внесения вкладов и ответственность за нарушение обязательств (п. 2 ст. 83 ГК РФ). Порядок формирования уставного капитала ана- логичен порядку его формирования в полном товариществе. Управление деятельностью товарищества на вере осуществляется только полными товарищами. Участники-вкладчики не принимают участия в предпринимательской деятельности и являются в сущности инвесторами.

Хозяйственные товарищества, к которым относятся полные товарищества и товарищества на вере (коммандитные товарищества), а также хозяйственные общества, которые включают акционерные общества и общества с ограниченной или с дополнительной ответственностью, имеют ряд общих черт. Основная черта — формирование уставного (складочного) капитала за счет взносов участников или учредителей, каждый из которых имеет определенную долю (вклад). Однако имущество, внесенное участниками или учредителями в уставный (скла-

Взносы учредителей или участников в уставный (складочный) капитал хозяйственных товариществ и обществ могут производиться в денежной или иной форме. Если взносом являются материальные или нематериальные активы, к примеру, здания, оборудование, ценные бумаги, валюта, имущественные или неимущественные права, то по согласованию между учредителями они оцениваются в денежной форме и в дальнейшем их переоценка, которая влечет за собой изменение доли участника в уставном капитале, производиться не может.

Участники и учредители хозяйственных товариществ и обществ обязаны своевременно внести вклад в уставный (складочный) капитал способом, в порядке и размерах, предусмотренных учредительными документами.

Финансовые отношения в полных товариществах базируются на учредительном договоре между участниками. Особенностью договора является признание солидарной субсидиарной ответственности по обязательствам товарищества всем принадлежащим его участникам имуществом независимо от размера вклада в складочный капитал.

В учредительных документах полного товарищества указываются размер и состав складочного капитала, размер долей каждого из участников и порядок их изменения, а также размер, состав, сроки и порядок внесения вкладов. Кроме того, определяется мера ответственности каждого из участников за нарушение обязанностей по внесению вкладов.

При выбытии участника (участников) из полного товарищества требуется внесение соответствующих изменений в учредительный договор. Это касается прежде всего величины складочного капитала. Если он остается без изменения, то оставшиеся участники вносят сумму, которая была выплачена выбывшему участнику. При этом меняется доля оставшихся участников в уставном капитале. Но выбытие участника может сопровождаться и уменьшением размера складочного капитала. Тогда доля каждого из оставшихся участников будет прежней.

Товарищество на вере действует на основании учредительного договора, подписываемого всеми полными товарищами. В таком договоре должны быть предусмотрены следующие условия размер и состав складочного капитала размер и порядок изменения долей каждого из полных товарищей в уставном капитале размер, состав, сроки и порядок внесения вкладов полными товарищами ответственность полных товарищей за нарушение обязанностей по внесению вкладов совокупный размер вкладов, вносимых вкладчиками. В отличие от полных товарищей вкладчики при выбытии из товарищества получают лишь свой вклад в складочный капитал. Вкладчики имеют право по окончании финансового года выйти из товарищества и получить свой вклад в порядке, предусмотренном учредительным договором. Они не имеют права на получение части имущества, пропорциональной их доле в складочном капитале. Однако товарищество на вере обязано вернуть им вклад в складочный капитал. Коммандитист может передать свою долю в складочном капитале другому лицу без предварительного согласия участников товарищества на вере, если иное не предусмотрено учредительным договором. Вкладчики имеют преимущественное право перед третьими лицами на покупку доли выбывающего или ее части.

Финансовые отношения в полных товариществах базируются на признании солидарной субсидиарной ответственности по обязательствам всем принадлежащим участникам товарищества имуществом независимо от размера вклада в уставный (складочный) капитал.

Учредительными документами хозяйственных обществ и товариществ в обязательном порядке предусматривается образование уставного (складочного) капитала и резервного фонда. Наличие уставного капитала позволяет определять основную зависимость между объемом денежных средств, участвующих в воспроизводственных процессах, и собственным капиталом предприятия. Однако в последнее время уставный капитал приобретает все более самостоятельное значение, находится в значительном отрыве от совокупной стоимостной оценки внеоборотных и оборотных активов и не отражает реальных масштабов денежного оборота. Во многом это связано с процессом инфляции и периодической переоценкой основных средств, которая учитывается в составе добавочного капитала.

Уставный (складочный) капитал 010

Прибыль (убытки) полного товарищества распределяется между его участниками пропорционально доле их участия в складочном капитале. Если в результате убыточной деятельности товарищества стоимость чистых активов товарищества стала меньше величины складочного капитала, то полученная прибыль не распределяется между участниками, а направляется в первую очередь на увеличение чистых активов товарищества до величины, превышающей размер складочного капитала.

Q Товарищество на вере (коммандитное товарищество) — товарищество, в котором наряду с полными товарищами имеются участники-вкладчики (коммандитисты). Товарищество на вере создается и осуществляет свою деятельность на основании учредительного договора. В учредительном договоре определяются условия, величина и состав складочного капитала, сроки и порядок внесения долей каждого товарища. Порядок формирования уставного капитала аналогичен порядку его формирования в полном товариществе.

Участники-вкладчики обязаны внести вклад в складочный капитал. Они имеют право на получение части прибыли товарищества в соответствии с их долей в складочном капитале в порядке, предусмотренном учредительным договором знакомство с годовыми отчетами и балансами товарищества передачу своей доли в складочном капитале или ее части другому вкладчику или третьему лицу покупку доли складочного капитала пропорционально размеру своей доли на условиях преимущественного права перед третьими лицами.

Размер уставного (складочного) капитала Законом не определен Для ООО минимум— 100 МРОТ Для ЗАО минимум— 100 МРОТ, для ОАО — 1000 МРОТ

Кроме того, к нематериальным активам могут относиться организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал), а также деловая репутация организации.

Уставный (складочный) капитал — это первоначальный источник формирования имущества (средств) предприятия. Он представляет собой совокупность вкладов (взносов) учредителей (участников) в имущество в денежном выражении при создании организации для обеспечения ее деятельности в размерах, определяемых учредительными документами. Сумма уставного капитала отражается в уставе организации и представляет собой относительно постоянную величину. Она может быть изменена по решению учредителей организации с внесением соответствующих изменений в учредительные документы и их перерегистрации в исполнительных (муниципальных) органах власти.

В бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно.

Принятие к бухгалтерскому учету оборудования, внесенного учредителями в счет вкладов в уставный (складочный) капитал организации

Расчеты по вкладам в уставный (складочный) капитал

Учет в обществах с ограниченной ответственностью (ООО). Согласно Федеральному закону от 8 февраля 1998 г. № 14-ФЗ Об обществах с ограниченной ответственностью , бухгалтерский учет уставного капитала и расчетов с учредителями может осуществляться почти так же, как в АО, с той лишь разницей, что ООО не может выпускать акции. Здесь уставный капитал формируется за счет взносов (вкладов) учредителей, а поэтому выступает в форме складочного капитала.

Учет в хозяйственных товариществах (обществах) также имеет свои незначительные особенности. Уставный капитал в хозяйственных товариществах формируется в форме складочного капитала учредителей и пополняется за счет созданного и приобретенного имущества. Взносы могут быть осуществлены в денежной форме и материальными ценностями. Возврат пая (доли) и совместного имущества производится, в основном, в денежной форме.

Расчеты по вкладам в уставный капитал в хозяйственных товариществах учитывают на субсчете 75/1 Расчеты по вкладам в уставный (складочный) капитал . В аналитическом учете вклады участников показываются отдельно.

Ответы 1. 2. 3. 4. Уставный и складочный капитал, паевой и неделимый фонд. Складочный капитал, уставный и неделимый фонд. Паевой и неделимый фонд, уставный капитал. Складочный и уставный капитал, уставный, паевой и неделимый фонд.

Важным источником собственных средств для долгосрочных вложений организации можно считать уставный капитал (уставный фонд, складочный капитал), который представляет собой зарегистрированную в учредительных документах (уставе организации) величину собственного капитала, внесенного учредителями в виде денежных средств или иного имущества при создании организации. Учет движения средств уставного капитала организации осуществляется на счете 80 Уставный капитал .

Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный (складочный) капитал, получения по договору дарения и иных случаях безвозмездного получения и других поступлений.

Итак, в составе собственного капитала организации учитываются обязательства перед собственниками — уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы. Величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, в паевых взносах) учредителей (участников) организации, отражается в балансе. Отдельной строкой показывается фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный капитал. Государственные и муниципальные унитарные организации вместо уставного капитала учитывают уставный фонд, сформированный в установленном порядке.

К организационным расходам, классифицируемым как нематериальные активы, относятся затраты по созданию организации, признанные в соответствии с учредительными документами вкладом участников в уставный (складочный) капитал.

Статья Задолженность участников (учредителей) по взносам в уставный капитал (стр. 244) представляет собой сальдо счета 75, предназначенного для учета расчетов с участниками по вкладам в уставный (складочный) капитал организации.

На сумму долга участника по вкладам в уставный (складочный) капитал делается запись дебет счета 75, кредит счета 80.

По статье Уставный капитал (стр. 410) показывают сумму средств, выделенных собственниками организации для осуществления хозяйственной деятельности. Эти средства согласно ГК РФ называются по-разному в зависимости от организационно-правовой формы организации. Поскольку хозяйственные товарищества не имеют в составе учредительных документов устава, у них вышеуказанные средства носят название складочный капитал . Все остальные организации имеют устав, в котором указывается величина средств, выделенных собственниками, поэтому в названии этого источника (кроме производственных кооперативов, где он называется паевые взносы ), фигурирует слово уставный . Однако государственные и муниципальные унитарные предприятия не наделены правом собственности на эти средства, принадлежащие им на праве хозяйственного ведения или оперативного управления (собственником средств являются государственные органы или органы местного самоуправления), поэтому данный источник средств называется уставный фонд . Таким образом, источник средств, отражаемый по строке 410 баланса, имеет одно из четырех названий

Положительные курсовые разницы, образующиеся при расчетах участников по вкладам в уставный (складочный) капитал организации, оцененным в учредительных документах в иностранной валюте и др.

По статье Доходы от участия в других организациях (стр. 080) отражаются доходы по вкладам в уставный (складочный) капитал других организаций.

АРЕНДА — предоставление одной стороной — арендодателем (наймодателем) др. стороне (нанимателю) по договору аренды имущества во временное владение и пользование или во временное пользование. Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью. Право сдачи имущества в А. принадлежит его собственнику. Объектами А. могут быть земельные участки и др. обособленные природные объекты, организации и др. имущественные комплексы, здания, сооружения, оборудование, транспортные средства и др. вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи). Право сдачи имущества в А. принадлежит его собственникам, а также лицу, управомоченному законом или собственником сдавать имущество в А. Так, в соответствии с п. 2 ст. 295 ГК РФ предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в А., отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим

Товарищество на вере (коммандитное товарищество) — это товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков товарищества в пределах своих вкладов и не принимают участия в предпринимательской деятельности товарищества. Управление деятельностью такого товарищества осуществляется полными товарищами. Коммандитисты не участвуют в управлении и ведении дел товарищества на вере. Их обязанность — внести вклад в складочный капитал. Вклад может быть сделан не только в денежной форме, но и в виде предоставления помещения, транспортных средств и иньм образом. Коммандитисты имеют право получать часть прибыли товарищества, причитающуюся на их дою в складочном капитале, передать свою долю в складочном капитале другому участнику, заниматься годовыми отчетами товарищества, выйти из него и вернуть свой вклад. Эта форма расширяет экономическую базу товарищества, позволяет аккумулировать средства для крупных предпринимательских действий. Но коммандитисты должны очень хорошо знать и доверять тем, кому они вручают свои средства, поскольку не исключается вероятность потерь от неудачного ведения дела (потому-то такие товарищества и называются товариществами на вере ).

Уставный капитал в зависимости от формы собственности подразделяется на уставный капитал хозяйственных обществ уставный фонд государственных организаций складочный капитал хозяйственных товариществ паевыи фонд производственных и потребительских кооперативов.