По мнению Минфина России, если у налогоплательщика останется недоамортизированная часть объекта основных средств после окончания срока его полезного использования, он вправе продолжить начисление амортизации до полного списания его стоимости в налоговом учете. Такие разъяснения содержатся в письме Департамента налоговой и таможенной политики Минфина России от 22 ноября 2018 г. № 03-03-07/84435. При этом налогоплательщик вправе самостоятельно определять срок полезного использования основного средства в порядке, аналогичном предусмотренному абз. 2 п. 7 ст. 258 Налогового кодекса. Напомним, что согласно этой норме, если срок фактического использования основного средства у предыдущих собственников равен или превышает срок полезного использования, налогоплательщик вправе самостоятельно определить указанный срок с учетом требований техники безопасности и других факторов.

Финансисты отметили, что при внесении изменений в учетную политику в случае перехода с нелинейного на линейный способ начисления амортизации налогоплательщик определяет остаточную стоимость объектов амортизируемого имущества на первое число налогового периода, с начала которого учетной политикой установлено применение линейного способа (п. 4 ст. 322 НК РФ).

Приостанавливается ли начисление амортизации, если организация использует амортизируемое имущество частично и (или) определенное время оно находится в простое (без консервации)? Узнайте из материала «Амортизация в целях налогообложения прибыли» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Норма амортизации определяется исходя из оставшегося срока полезного использования объекта амортизируемого имущества в соответствии с п. 2 ст. 259.1 НК РФ, который рассчитывается на первое число налогового периода, с начала которого будет применяться линейный метод. При этом переходить с нелинейного на линейный способ начисления амортизации можно не чаще одного раза в пять лет (п. 1 ст. 259 НК РФ).

Т.А. Фролова

Экономика предприятия: лекции

Таганрог: ТТИ ЮФУ, 2011.

Предыдущая

Амортизация основных фондов

С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов используется система амортизационных отчислений.

Амортизацией называется денежное возмещение износа основных фондов. Амортизация осуществляется в виде ежемесячных отчислений от стоимости ОС в амортизационный фонд предприятия.

Амортизация – плановый процесс накопления денежных средств для возмещения выбывших основных фондов на протяжении всего намечаемого срока функционирования основных фондов.

Накопление денежных средств достигается за счет включения в издержки производства так называемых «амортизационных» сумм отчислений. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.

Амортизационные отчисления выполняют следующие функции:

1) денежного возмещения износа ОФ;

2) инвестирования на простое и расширенное воспроизводство;

3) формирование издержек на производство и реализацию продукции;

4) определение налогооблагаемой прибыли;

5) экономического обоснования инвестиций;

6) предотвращения чрезмерного физического и морального износа ОПФ;

7) развития и ускорения темпов НТП.

Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле:

![]()

где Fп- первоначальная (балансовая) стоимость основных фондов;

Л — ликвидационная стоимость основных фондов;

Д- стоимость демонтажа ликвидируемых ОС и других затрат, связанных с ликвидацией, руб.

Тсл — срок службы основных фондов, лет.

Ежегодную сумму амортизационных отчислений на реновацию основных фондов исчисляют путем умножения среднегодовой стоимости основных производственных фондов на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда.

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к учету. Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с учета.

Для начисления амортизации необходимо определить срок полезного использования объекта ОС.

Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности предприятия. Срок полезного использования объекта определяется при приемке его на учет. Для этого используются либо централизованные данные, либо из технических условий объекта.

При отсутствии таких данных для определения срока полезного использования принимают в расчет:

а) ожидаемый срок эксплуатации объекта в соответствии с ожидаемой производительностью;

б) ожидаемый физический износ в зависимости от режима эксплуатации, естественных условий, естественных условий, влияния агрессивной среды, системы ремонтов;

в) нормативно-правовые и другие ограничения использования этого объекта (например, срок аренды).

Для отдельных групп ОС срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Если сроки полезного использования частей основного средства отличаются несущественно, то их нужно учитывать все вместе как один объект. При этом критерий существенности можно установить 5% или в другом размере.

Величина амортизационных отчислений определяется следующими методами.

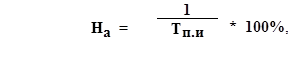

1. Линейный (пропорциональный) способ – это списание стоимости объекта равными суммами в течение срока его службы. Амортизация при этом начисляется равными долями в течение всего срока эксплуатации объекта ОС до полного перенесения его стоимости на стоимость производимой продукции.

Расчет производится по формулам:

![]()

гдеНа – норма амортизации (в %);

Тп.и – срок полезного использования объекта основных средств;

Аj –сумма амортизации за j-тый год;

Fп – первоначальная стоимость объекта ОС.

2. Способ уменьшаемого остатка. Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости объекта, нормы амортизации, исчисленной по сроку полезного использования, и коэффициента ускорения:

![]() или

или

![]()

где Fо — остаточная стоимость объекта ОС

![]() –сумма амортизации за предыдущие годы;

–сумма амортизации за предыдущие годы;

kу — коэффициент ускорения. Он не может быть выше 3, при этом его могут применять любые организации к любым объектам ОС.

Способ уменьшаемого остатка не сводит остаточную стоимость до нуля в течение срока полезного использования, т.к. норма амортизации применяется к остаточной стоимости.

3. Способ списания стоимости по сумме чисел лет срока полезного использования (способ суммы годичных чисел) – это также способ ускоренной амортизации, по которому стоимость основных средств списывается в сумме, равной долям оставшихся лет в общей сумме лет:

где i– сумма чисел лет срока службы объекта.

В числителе – число лет, остающихся до конца срока службы объекта ОС.

4. Способ списания стоимости пропорционально объему продукции (работ), т.н. производственный– это начисление амортизации в зависимости от объема выпущенной продукции и может применяться только для объектов, непосредственно участвующих в производстве:

где Qф–фактический объем продукции в натуральном выражении, выпущенной за j-тый год;

Qн – предполагаемый объем продукции в натуральном выражении за весь срок службы оборудования.

Объекты основных средств стоимостью не более 20000 рублей за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

Не начисляется амортизация по объектам, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Предыдущая

Введение…………………………………………………………………3 стр.

Глава 1. Учет основных средств банка………………………………4-9 стр.

Глава 2.Учет выбытия основных средств…………………………10-11 стр.

Глава 3. Оценка основных средств…………………………………12-13 стр.

Глава 4. Учет нематериальных активов банка……………………14-15 стр.

Глава 5. Реализация (Выбытие) нематериальных активов………………………………………………………………16-18 стр.

Практическая часть…………………………………………………19-20 стр.

Заключение…………………………………………………………….21 стр.

Список литературы……………………………………………………22 стр.

Введение

В настоящее время все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций согласно действующего законодательства.

Производственно-хозяйственная деятельность предприятия обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов. Неотъемлемой частью хозяйственных средств предприятия являются нематериальные активы. Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока службы путем начисления износа (амортизации) по установленным нормам.

Целю данной работы является : понятие учета основных средств и нематериальных активов, определение оценки основных средств, отразить проводки выбытия основных средств и нематериальных активов.

Глава 1. Учет основных средств банка

Под основными средствами в соответствии с «порядком учета основных средств, нематериальных активов, материальных запасов» ( приложение к Правилам ведения бухгалтерского учета в кредитных организация, расположенных на территории Российской Федерации) понимают часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для оказания услуг, управления кредитной организацией, а также в случаях, предусмотренных санитарно-гигиеническими, технико-эксплуатационными и другими специальными техническими нормами и требованиями.

К основным средствам в банках относят:

-

здания;

-

сооружения;

-

Оборудование и приборы;

-

Вычислительная техника;

-

Транспортные средства;

-

Производственный и хозяйственный инвентарь;

-

Земельные участки в собственности кредитных организаций;

-

Книги- независимо от стоимости;

-

Оружие- независимо от стоимости;

-

Объекты сигнализации и телефонизации независимо от стоимости (не включенные в стоимость здания при строительстве).

Единицей учета основных средств является инвентарный объект, под которым понимают объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

При этом комплекс конструктивно-сочлененных предметов- это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Каждому инвентарному объекту основных средств при принятии его к бухгалтерскому учету присваивается инвентарный номер, который должен быть прикреплен к объекту в виде металлического жетона или нанесен краской или иным способом. Если же это нельзя сделать, то в качестве инвентарного номера может быть использован заводской номер объекта.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в кредитной организации.

Основные средства принимаются к учету по первоначальной стоимости имущества, под которой понимается сумма фактических затрат кредитной организации на сооружение (строительство), создание (изготовление) приобретение, доставку и доведение до состояния, в котором оно пригодно для использования.

Если основные средства получены в счет вклада в уставный капитал банка, то первоначальной стоимостью является согласованная учредителями их денежная оценка.

При безвозмездном получении основных средств первоначальной стоимостью их является рыночная цена идентичного имущества на дату оприходования.

Изменение первоначальной стоимости основных средств допускается в случае достройки, дооборудования, модернизации, реконструкции, технического перевооружения и частичной ликвидации, а также переоценки объектов основных средств. При этом переоценка может осуществляться не чаще одного раза в год ( на 1 января отчетного года) по группам однородных объектов по восстановительной (текущей) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Основные средства учитываются на лицевых счетах, открываемых по каждому объекту или предмету. В счете отражают: наименование объекта, инвентарный номер, номер паспорта (если он есть), структурное подразделение, норму амортизации, материально ответственное лицо (должность, ФИО).

В плане счетов для учета основных средств предусмотрен счет № 604 «Основные средства», к которому ведут счета второго порядка:

-

№60401 «Основные средства (кроме земли);

-

№60404 «Земля»

-

№60405 «Резервы на возможные потери»

Назначение счета № 604: учет наличия и движения основных средств,

находящихся в эксплуатации, запасе, на консервации, аренде. На этом же

счете учитываются земельные участки, находящиеся в собственности кредитной организации, и иные объекты природопользования, а также капитальные вложения в арендованные объекты основных средств. Счет активный. Порядок учета основных средств изложен в приложении 10 к настоящим Правилам.

По дебету счетов проводятся суммы оприходованных основных средств в корреспонденции со счетами по учету капитальных вложений, по учету

добавочного капитала на суммы переоценки основных средств, проводимой в установленном порядке, уставного капитала на стоимость основных средств, внесенных в оплату уставного капитала.

По кредиту счетов отражаются суммы выбывающих основных средств в

корреспонденции со счетом по учету выбытия (реализации) имущества, со

счетом по учету прироста стоимости имущества при переоценке.

Аналитический учет основных средств ведется в разрезе инвентарных объектов.

Например, списывается с баланса объект основных средств, пришедший в негодность ( по первоначальной стоимости) :

Дебет сч. 61209 «Выбытие имущества»

Кредит сч. 60401.

Для учета амортизации основных средств предназначен счет № 606 «Амортизация основных средств», к которому ведется счет № 60601 такого же названия.

Назначение счета № 606 : учет амортизационных отчислений по основным средствам. Счет пассивный.

По кредиту счетов проводятся суммы начисленной амортизации, в

соответствии с принятыми в учетной политике кредитной организации

способами начисления амортизации, в корреспонденции со счетом по учету расходов; суммы увеличения амортизации при дооценке объектов основных средств в результате их переоценки в корреспонденции со счетом учета прироста стоимости имущества при переоценке.

Например, учитывается сумма переоценки основных средств ( дооценка):

Д-т сч. 10601 » Прирост стоимости имущества при переоценке»

К-т сч. 60601 » Амортизация основных средств».

По дебету счетов проводятся суммы фактически начисленной амортизации при выбытии или реализации основных средств в корреспонденции со счетом по учету выбытия (реализации) имущества; суммы уменьшения амортизации вследствие уценки объектов основных средств в результате их переоценки в корреспонденции со счетом по учету прироста стоимости имущества при переоценке.

Аналитический учет по счетам учета амортизации основных средств

ведется по отдельным инвентарным объектам.

Начисление амортизации производится в соответствии с приложением 10 к

настоящим Правилам.

Например, списывается сумма амортизации основных средств, реализованных за плату:

Д-т сч. 60601

К-т сч. 61209 «Выбытие имущества»

Начисление амортизации по объектам основных средств производится с первого числа месяца, следующего за отчетным, в котором они были введены в эксплуатацию, а прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этих объектов или списания их бухгалтерского учета.

Предельная сумма начисленной амортизации должна быть равна балансовой стоимости объекта. Метод начисления амортизации отражается в учетной политике банка.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемых методов начисления в размере 1/12 годовой суммы.

Аналитический учет амортизации ведется в разрезе отдельных инвентарных объектов.

Для учета затрат на сооружение (строительство, приобретение основных средств, их достройку, модернизацию и т.п) используется счет № 607 » Вложения в сооружение (строительство), создание (изготовление) и приобретение основных средств и нематериальных активов», к которому ведут счета второго порядка:

1.№ 60701 «Вложения в сооружение (строительство), создание (изготовление) и приобретение основных средств и нематериальных активов»

2.№ 60702 «Оборудование к установке».

При этом к капитальным вложениям банков относятся все затраты:

-

По строительству, реконструкции, расширению зданий и сооружений, включая стоимость оборудования, входящего в смету;

-

По приобретению не входящего в смету строительства хозяйственного инвентаря, автотранспорта, технических средств и др.;

-

По приобретению оборудования и монтажу охраннопожарной сигнализации, телефонизации;

-

По приобретению книг в библиотеку банка или его филиалов;

-

По приобретению в установленном порядке земельных участков ;

-

По приобретению оружия и др.

Назначение счета № 607 : учет затрат кредитной организации на

сооружение (строительство), создание (изготовление) и приобретение основных средств и нематериальных активов (далее капитальные вложения).Счет активный. Учет капитальных вложений ведется в порядке, определенном настоящими Правилами.

По дебету счета отражаются затраты по осуществлению капитальных вложений в корреспонденции с соответствующими счетами.

Например, отражается прием оборудования, приобретенного банком, требующего монтажа:

Д-т сч. 60702

К-т сч. 60311 «Расчеты с поставщиками, подрядчиками и покупателями».

По кредиту счета проводятся суммы по оприходованию предметов основных средств, списанию в установленном порядке затрат по незавершенному строительству в корреспонденции с соответствующими счетами.

Аналитический учет капитальных вложений ведется в соответствии с требованиями, изложенными в приложении 10 к настоящим Правилам.

Т.И. Юркова, С.В. Юрков

Экономика предприятия

Электронные учебник

Предыдущая

МОДУЛЬ 2.4. АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства.

Амортизация — это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств:

· по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

· жилищному фонду (кроме объектов, используемых для извлечения дохода);

· объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации — это установленный государством годовой процент возмещения стоимости основных средств.

В России для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств.

Норму амортизации на полное восстановление, рассчитывают по выражению

где Нв – годовая норма амортизации на полное восстановление; Сперв – первоначальная стоимость основных средств; Л – ликвидационная стоимость основных производственных средств; Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией; Та – срок полезного использования.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства.

Так, для зданий они колеблются от 0,4 до 11 % , для силовых и рабочих машин и оборудования примерно от 3 до 50 % , для теплообменных аппаратов в производстве пластмасс с неагрессивной средой – 6,7 % , для тех же аппаратов, используемых в производстве пластмасс с агрессивной средой – 10 % .

Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев.

Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия

Тестовый контроль

1. Амортизация основных средств 2. Срок полезного использования – это 3. Норма амортизации устанавливается в зависимости

Предыдущая

В налоговом учете применяются два метода начисления амортизации: линейный и нелинейный (пункт 1 статьи 259 НК РФ).

При применении одного из этих методов сумма амортизации определяется для целей налогообложения ежемесячно, в соответствии с нормой амортизации, исходя из срока полезного использования объекта. Причем амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Налогоплательщик обязан применять линейный метод начисления амортизации к зданиям, сооружениям и передаточным устройствам, которые входят в восьмую – десятую амортизационные группы, независимо от срока их ввода в эксплуатацию. К остальным основным средствам налогоплательщик может применять любой из указанных методов. При этом выбранный организацией метод нельзя будет изменить в течение всего периода начисления амортизации по данному объекту амортизируемого имущества.

Рассмотрим подробнее каждый из методов начисления амортизации:

— при линейном методе сумма амортизации в отношении объекта амортизируемого имущества определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования данного объекта.

Пример 1.

Приобретен объект основных средств, стоимостью 150 000 рублей. Срок полезного использования данного объекта, согласно Классификации основных средств 5 лет.

В данном случае годовая норма амортизации будет 20% (100% / 5 лет).

Годовая сумма амортизационных отчислений составит 30 000 рублей (150 000 рублей х 20%).

Окончание примера.

— при нелинейном методе амортизация начисляется на остаточную стоимость основного средства. Порядок расчета амортизации меняется после того, как остаточная стоимость основного средства составит 20% от его первоначальной стоимости. В этом случае остаточная стоимость амортизируемого имущества в целях начисления амортизации фиксируется как базовая стоимость, для дальнейшего определения амортизационных отчислений. Поэтому, чтобы определить ежемесячную сумму отчислений, базовую стоимость делят на количество месяцев, оставшихся до конца срока использования данного объекта основного средства.

Выбранный организацией метод начисления амортизации в отношении объекта амортизируемого имущества на основании пункта 3 статьи 259 НК РФ не может быть изменен в течение всего периода начисления амортизации по этому объекту.

Линейный метод начисления амортизации.

В соответствии с пунктом 4 статьи 259 НК РФ линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к учету.

При применении линейного метода сумма начисленной за один месяц амортизации, в отношении объекта амортизируемого имущества, определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода, норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K = (1/n) x 100%,

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Пример 2.

В январе 2006 года организацией введен в эксплуатацию объект основных средств приобретенный в этом же месяце за 60 000 рублей (без НДС). Приобретенный объект основных средств относится к четвертой амортизационной группе и организацией установлен срок полезного использования равный 6 годам (72 месяца). Основное средство используется в предпринимательской деятельности организации.

Ежемесячная норма амортизации составит (1 : 72 месяца) х 100% = 1, 39%.

Сумма ежемесячных амортизационных отчислений составит 834 рублей (60 000 рублей х 1,39%), Таким образом, в целях исчисления налога на прибыль в состав расходов, связанных с производством и реализацией, будет включаться сумма амортизации по данному основному средству в размере 834 рубля.

Окончание примера.

Нелинейный метод начисления амортизации.

Пунктом 5 статьи 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

K = (2/n) x 100%,

где K — норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Пример 3.

В январе 2005 года организация ввела в эксплуатацию основное средство стоимостью 20 000 рублей (без НДС). Данный объект основных средств относится ко второй амортизационной группе, организацией установлен срок полезного использования равный 2,5 годам (30 месяцев).

Ежемесячная норма амортизации для данного объекта основных средств, исчисленная исходя из срока полезного использования объекта составит 6,67% (2 / 30 месяцев) х 100%.

Из приведенного расчета видно, что с каждым месяцем сумма начисленной амортизации уменьшается.

В декабре 2006 года остаточная стоимость основного средства составит 20% его первоначальной стоимости (20 000 рублей х 20% = 4 000 рублей). С момента начисления амортизации в данном примере прошло 23 месяца. Оставшийся срок полезного использования объекта 7 месяцев.

Стоимость объекта основных средств на 1 января 2007 года составила 4 086,37 рублей.

Ежемесячная сумма амортизационных отчислений до конца срока эксплуатации объекта составит 583,76 рублей.

Окончание примера.

Использование повышающих коэффициентов.

В отношении основных средств налогоплательщики могут применять к основной норме амортизационных отчислений специальные повышающие и понижающие коэффициенты, предусмотренные НК РФ.

В соответствии с пунктом 7 статьи 259 НК РФ повышающие коэффициенты предусмотрены в отношении:

§ амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности. В этом случае, налогоплательщик вправе применять специальный коэффициент, но не выше 2. Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. Также к работе в агрессивной среде приравнивается нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

§ амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга). В этом случае к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом. Налогоплательщики, передавшие (получившие) основные средства, которые являются предметом договора лизинга, заключенного до 1 января 2002 года, вправе начислять амортизацию по этому имуществу с применением методов и норм, существовавших на момент передачи (получения) имущества, а также с применением специального коэффициента не выше 3.

§ налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты), которые вправе в отношении собственных основных средств применять к основной норме амортизации, выбранной самостоятельно с учетом положений НК РФ, специальный коэффициент, но не выше 2.

§ налогоплательщики — организации, имеющие статус резидента промышленно-производственной особой экономической зоны, вправе в отношении собственных основных средств к основной норме амортизации применять специальный коэффициент, но не выше 2.

Пример 4.

В феврале 2006 года организация ввела в эксплуатацию объект основных средств, приобретенный в этом же месяце за 236 000 рублей, в том числе НДС 36 000 рублей. Данное основное средство относится к четвертой амортизационной группе и организацией при принятии объекта к учету установлен срок полезного использования 6 лет (72 месяца). Основное средство используется в производственном процессе в условиях повышенной сменности, в соответствии с Постановлением каким?

«Нормы амортизационных отчислений по машинам и оборудованию установлены исходя из режима работы в две смены (за исключением оборудования непрерывных производств, кузнечно — прессового оборудования массой свыше 100 т, для которых нормы установлены исходя из режима работы в три смены, и лесозаготовительного оборудования, для которого нормы установлены исходя из режима работы в одну смену)».

и применяет специальный повышающий коэффициент 1,4. Организация начисляет амортизацию линейным методом.

Ежемесячная норма амортизации данного основного средства, рассчитанная исходя из установленного срока полезного использования объекта, и специального повышающего коэффициента составит 1,94% ((1 / 72 месяца) х 100% х 1,4).

Сумме ежемесячных амортизационных отчислений, учитываемых при налогообложении прибыли, будет равна 3 880 рублей (200 000 рублей х 1,94% / 100%).

Окончание примера.

Использование понижающих коэффициентов.

Начисление амортизации по нормам ниже установленных пунктом 10 статьи 259 НК РФ допускается по решению руководителя организации – налогоплательщика. Решение о том, будет ли организация применять понижающие коэффициенты при расчете норм амортизации, должно быть закреплено в учетной политике организации.

Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода.

Согласно пункту 9 статьи 259 НК РФ по легковым автомобилям и пассажирским микроавтобусам, первоначальная стоимость которых, соответственно, более 300 тысяч рублей и 400 тысяч рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

Пример 5.

В январе 2006 года организация ввела в эксплуатацию пассажирский микроавтобус, первоначальная стоимость которого составляет 470 000 рублей (без НДС). Микроавтобус в соответствии с Классификацией основных средств относится к третьей амортизационной группе, организацией при принятии объекта к учету установлен срок полезного использования равный 3,5 годам (42 месяцам). Амортизация в целях налогообложения прибыли начисляется линейным методом.

Установленный срок полезного использования составляет 42 месяца, ежемесячная норма амортизации с учетом понижающего коэффициента будет равна 1,19% ((1 / 42 месяца) х 100% х 0,5).

Сумма ежемесячных амортизационных отчислений, учитываемых в целях налогообложения прибыли, составит 5 593 рублей (470 000 рублей х 1,19% / 100%).

Сумма амортизации, начисленная в течение срока полезного использования основного средства, будет равна 234 906 рублей, в то время как его первоначальная стоимость 470 000 рублей.

Окончание примера.

Из приведенного примера видно, что при использовании понижающих коэффициентов и применении линейного метода начисления амортизации организация не сможет полностью списать стоимость данного основного средства на затраты производства или расходы на продажу.

Пунктом 11 статьи 259 НК РФ предусмотрено, что налогоплательщики, использующие пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против норм, предусмотренных НК РФ, в целях налогообложения не производят.

Несколько иная ситуация складывается, когда налогоплательщики при начислении амортизации применяют нелинейный метод начисления амортизации. При применении нелинейного метода организация сможет отнести в состав расходов сумму амортизации большую, чем при применении линейного метода.

Пример 6.

Воспользуемся условиями предыдущего примера и рассчитаем амортизацию нелинейным методом.

| Период | Расчет суммы амортизации, рублей | Остаточная стоимость на начало следующего месяца, рублей |

| Февраль 2006 года | 470 000 х 2,38% = 11 186 | 470 000 – 11 186 = 458 814 |

| Март 2006 года | 458 814 х 2,38% = 10 919,77 | 458 814 – 10 919,77 = 447 894,23 |

| Апрель 2006 года | 447 894,23 х 2,38% = 10659,88 | 447894,23 – 10 659,88 = 437 828,47 |

Рассчитав сумму амортизационных отчислений в течение всего срока полезного использования объекта, мы получим сумму, равную 299 105,43 рублей. При использовании нелинейного метода организация также не сможет списать все стоимость основного средства. Тем не менее, сумма начисленной амортизации при применении этого метода больше, чем сумма начисленной амортизации при использовании линейного метода начисления амортизации, равная 234 906 рублей.

Окончание примера.

На основании пункта 9 статьи 259 НК РФ, понижающий коэффициент применяется организациями, получившими либо передавшими легковые автомобили и пассажирские микроавтобусы в лизинг. Указанное имущество включается в состав соответствующей амортизационной группы и в отношении этого имущества применяется основная норма амортизации с учетом специального коэффициента, применяемого налогоплательщиком по данному виду имущества.

Если сторонами по договору лизинга предусмотрено использование повышающего коэффициента в размере не больше 3, то коэффициент, применяемый к основной норме амортизации, будет рассчитан как произведение установленного повышающего коэффициента на 0,5.

Более подробно с вопросами касающимися порядка оценки основных средств, пути поступления, видов ремонта и способов выбытия основных средств Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Основные средства».