Содержание

Что же мы обычно подразумеваем под таким параметром как эффективность? Применительно к системе бюджетирования используют, как правило, такой критерия критерий как «исполнение бюджета компании».

В случае исполнения бюджета — мы говорим о том-что система бюджетирования эффективна. В случае неисполнения бюджета, как правило, мы ссылаемся на изменения внешней среды (изменения политической ситуации, темпов развития национальной экономики) или на ошибки в системе бюджетирования (только в случае критического подхода к оценке).

Насколько это верный подход к оценке эффективности системы бюджетирования?

«Исполнение бюджета» не может быть основным критерием, характеризующим эффективность системы бюджетирования, данный ввод построен на результатах анализа анкет. Анкетирование проводилось аналитиками консалтинговой компании Winb-Consult. В анкетировании участвовало более 70 компаний.

По результатам анализа анкетных данных, сами сотрудники финансово-экономических служб признают, что эффективность системы бюджетирования, используемой в их компаниях, составляет от 40 до 60% (при условии стопроцентного исполнения бюджета).

Основные блоки, которые проходят экспертизу при оценке эффективности системы бюджетирования в компании, представлены ниже.

Цели бюджетирования:

- Сценарный анализ развития компании;

- Разработать прогноз развития компании;

- Контроль за результатами финансово-хозяйственной деятельности;

- Согласование плановых финансово-экономических показателей;

- Распределение полномочий и ответственности между руководителями структурных подразделений (ЦФО или ЦФУ).

Используемые модели бюджетирования — долгосрочные и краткосрочные (мягкие, «скользящие» бюджеты).

Наличие Положения о бюджетировании — положение утверждено генеральным и финансовым директорами, отражает все бизнес-процессы на предприятии, актуально.

Прогнозные сценарии — в компании разрабатываются минимум три прогнозных сценария.

Предбюджетная подготовка — подробный факторный анализ основных параметров бизнеса (внутренняя и внешняя среда).

Ограничение подразделений (ЦФО или ЦФУ) в ресурсах — ЦФО или ЦФУ строго ограничены в ресурсах. Возможен перерасход только в случае непредвиденных ранее инвестиционных возможностей.

Основные формы документов и показатели- БДР, БДДС, УБ, таблица коэффициентов, риски, стоимость компании.

Остатки незавершённого строительства, неликвидные запасы, безнадёжная дебиторская задолженность — планирование и управленческий учёт в режиме реального времени обеспечивает максимальную загрузку подразделений и оптимальное управление всеми бизнес-процессами.

Расхождение факта и бюджета — до 5% по бюджету доходов, до 7% по бюджету расходов.

Если руководство компании и сотрудники ФЭС достаточно уверенно отмечают наличие всех указанных критериев и соответствие основных характеристик — то можно говорить о том, что существующая система бюджетирования, в достаточной степени эффективна. Коэффициент эффективности рассчитывается исходя из приведения суммы набранных баллов при ответе на вопросы к максимально возможной величине баллов.

Позволим себе оговориться — в анкетировании (опросе) принимают участие максимальное количество сотрудников компании — для нивелирования субъективного мнения.

Данный метод определения эффективности не лишён здравого смысла, однако, может применяться как дополнительный. Для определения основных методов необходимо обратиться к самому понятию-эффективность.

Авторская методика оценки эффективности системы бюджетирования. При анализе анкет за 100% исполнение бюджета также принимались незначительные расхождения (до 7%).

Генеральный бюджет – совокупность основных бюджетов, составленных для предприятия в целом. Состоит из операционного и финансового бюджета.

Операционный бюджет производственного предприятия начинается с формирования бюджета продаж, характеризующих производство и затраты, и заканчивается составлением прогнозного отчета о прибылях и убытках.

Финансовый бюджет – раскрывает движение денежных потоков и завершается построением прогнозного баланса.

Этапы разработки генерального бюджета:

1. постановка задачи, и сбор инфо не обходимой для разработки бюджета.

2. изучение и анализ имеющейся инфо

3. анализ фактических результатов прошлых периодов

4. формирование бюджета.

5. экспертная оценка бюджета. 6. принятие и утверждение бюджета.

Операционных бюджет формируется из:

1. бюджет продаж (указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражение)

2. бюджет производства (включают в себя запасы готовой и незавершенной продукции)

3. бюджет прямых материальных затрат (содержит инфо о затратах на сырье, материалы в предстоящем периоде.)

4.бюджет прямых затрат на з/плату (отражается потребность в персонале и его оплате труда.)

5.бюджет общехозяйственных расходов (включает в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования)

6. прогноз с\с реализованной продукции (сводит воедино затраты на материалы, з\плату, организацию участков и цехов с учетом изменения запасов незавершенного производства.)

7.бюджет коммерческих расходов(включает издержки текущего характера, связанные с реализацией продукции)

8. План прибылей и убытках (представляет собой прогноз отчета о прибылях и убытках.). Финансовый бюджет формируется из:

1.бюджет капитальных затрат (раскрывает инфо о долгосрочных капиталовложениях.)

2. Бюджет движения денежных средств (показывает конечное сальдо на счете денежных средств.)

3. прогнозный баланс (это планируемый баланс на конец бюджетного периода).

Автоматизированная система бюджетирования — это финансовая модель предприятия, представленная в электронном виде в форме связанных между собой различных бюджетов, среди которых: бюджет продаж, производства, закупок, инвестиций и другие. Такая модель необходима как для возможности осуществлять планирование движения денежных потоков для каждого ЦФО (центра финансовой ответственности) и сравнения их с реальными данными, так и для анализа того, какое влияние настоящие и будущие отклонения показателей окажут на финансовое положение предприятия.

В процессе моделирования (АСБ) должны участвовать и финансовый директор, и менеджеры, в чьи служебные обязанности входит составление и исполнение бюджетов.

Так как информация, используемая для анализа, заимствуется из других установленных на предприятии корпоративных систем, то автоматизация бюджетирования должна выполняться так, чтобы готовые системы должны включать в себя функциональные блоки, перечисленные ниже:

- систему бюджетов;

- средства для работы с ней (включая редактор отчетов и другие функции);

- инструменты, применяемые для возможности организации совместной работы сотрудников;

- средства для импорта (иначе, перевода) учетных данных из одной системы в другую.

Преимущества автоматизации бюджетирования

Наша компания имеет честь предложить вам эффективную автоматизацию бюджетирования при помощи соответствующей подсистемы, являющейся компонентом нашей разработки на базе платформы 1С «ИТАН: Управленческий баланс ПРОФ». Система бюджетирования полностью совместима со многими системами учета, которые уже могут быть установлены на вашем предприятии, и не требует изменения программного кода, что значительно ускоряет и облегчает ее внедрение.

Автоматизация управленческого учета и бюджетирования выполняется с использованием гибкой системы настройки. Это позволяет вам получить модель бюджетного управления, ориентированную именно на ваш бизнес. Такая автоматизация бюджетирования проводится в соответствии с потребностями именно вашей компании.

Плюсы от автоматизации системы бюджетирования для предприятия при использовании нашей системы:

- оперативно формируемые отчеты, отражающие реальное положение дел на предприятии и включающие в себя прогнозный баланс и анализ эффективности центра учета;

- финансовая модель компании, созданная на определенный плановый период;

- операционные, функциональные и финансовые бюджеты, делегированные согласно структуре центров финансовой ответственности;

- эффективное управление денежными средствами организации по всем направлениям ее бизнеса;

- увеличение числа благоприятных факторов, способствующих реализации стратегических целей и задач.

А разве автоматизации на базе Microsoft Excel недостаточно?

Действительно, автоматизация системы бюджетирования возможна:

- с использованием программы Microsoft Excel;

- с помощью специализированных программных продуктов, предназначенных для бюджетирования;

- путем внедрения программ бюджетирования и финансового учета, таких, как «1С».

До недавнего времени, в первую очередь по причине дешевизны и простоты использования, очень часто в роли системы бюджетирования выступало приложение Excel от Microsoft, входящее в пакет Office. В пользу этой программы бюджетирования также говорило то, что большинство финансистов умели ею пользоваться, к тому же она позволяет вводить различные формулы, находить взаимосвязи и создавать прогнозы. Такая автоматизация бюджетного процесса обеспечивала легкий импорт данных из многих систем учета, и вставка текстовых файлов, облегчающая ввод информации.

В то же время у постановки бюджетирования на базе Microsoft Excel есть много минусов, среди которых:

- сложности при совместной работе – два человека не могут работать с одной таблицей одновременно;

- каждый вариант бюджета требует создания отдельного файла, что может вызвать неразбериху, появление дублей и приводит к излишней нагрузке на сервер компании;

- консолидацию данных приходится осуществлять вручную, что может привести к появлению ошибок и разночтений;

- уровни доступа к информации практически невозможно разграничить: данные могут быть доступны всем работающим с программой бюджетирования, в то время как часть из них должна быть известна только лицам, имеющим соответствующие полномочия;

- защита введенных данных от исправлений, в результате которых они могут быть потеряны, тоже отсутствует.

К тому же программа Microsoft Excel имеет низкую производительность. Если вам, например, понадобится отредактировать бюджет, сформированный на 3 года по 10 центрам финансового учета, разбитый по месяцам, вы будете должны не только открыть все файлы, связанные с бюджетом, но и после каждого вносимого изменения еще раз пересчитывать все показатели. Вот почему при больших объемах данных осуществление финансового управления с помощью программного обеспечения Microsoft Excel является весьма проблематичной задачей. Эффективная автоматизация бюджетирования и управленческой отчетности требует использования более производительных, функциональных и удобных инструментов.

Главный недостаток Excel: при значительном объеме показателей, требующих планирования и контроля, создать качественно работающую систему бюджетирования на базе этой программного продукта практически невозможно.

Гарантия точного учета и планирования

В последнее время интерес к внедрению бюджетирования в автоматизированных системах у отечественных компаний значительно возрос. Руководители осознали необходимость планирования движения финансовых средств и подходят к выбору автоматизированной системы с большой осторожностью, что вполне объяснимо. На рынке присутствует достаточное число разработчиков и интеграторов систем, но далеко не все из них могут подтвердить, что внедрение созданных ими разработок принесло заказчику значительные конкурентные преимущества. Правда, долго такие производители ПО существовать просто не смогут по причине неэффективности собственной работы и отсутствия положительного опыта сотрудничества у их клиентов.

При выборе интегратора системы бюджетирования следует опираться на опыт работы, эффективность предлагаемого решения, индивидуальный серьезный подход к каждой компании и количество удовлетворенных заказчиков. Внедрение автоматизированной системы учета – это как раз та сфера, где за сами себя говорят результат и точная информация, а не рекламные лозунги.

Каковы же критерии выбора автоматизированной системы для бюджетирования со стороны потенциальных клиентов?

В первую очередь, это список функциональных требований, среди которых:

- возможность контроля корректности вносимых данных;

- иерархически организованные измерения бюджетов;

- их многовариантность;

- эффективные средства консолидации, расчета и распределения данных;

- создание бюджетных отчетов;

- наличие поддержки и контроля над регламентом бюджетирования;

- возможность контроля над исполнением бюджетов.

Автоматизация процесса бюджетирования должна соответствовать и техническим требованиям:

- создание единой базы данных;

- интеграция с установленными ранее системами учета;

- многопользовательский режим;

- повышенная безопасность данных;

- большие возможности для гибкой настройки.

Подсистема «Бюджетирование», встроенная в программно-методический комплекс «ИТАН: Управленческий баланс» соответствует вышеперечисленному набору функциональных и технических требований. Об этом свидетельствует успешный опыт использования системы многими крупными компаниями, успевшими убедиться в том, что только автоматизация бюджетирования может стать гарантией точного учета, планирования и контроля, эффективно способствующих повышению прибыли.

Автоматизация бюджетирования на предприятии с помощью комплекса «ИТАН: Управленческий баланс» позволит оптимизировать управление, обеспечит принятие эффективных и обоснованных управленческих решений, поможет улучшить финансовые показатели.

В основе постановки бюджетирования на предприятиях лежат методики, описанные в классических учебниках на эту тему. В то же время практический опыт реализации бюджетного управления и процесса постановки бюджетирования в большей или меньшей степени уникален для каждого предприятия. Постановка бюджетирования на газораспределительном предприятии ОАО «Свердловскоблгаз» явилась подтверждением из этого правила – на базе классической методики бюджетирования была разработана уникальная методика, учитывающая особенности деятельности газораспределительных организаций.

Особенности финансово-экономического положения

В апреле 2003 года руководство ОАО «Свердловскоблгаз» приняло решение внедрить у себя на предприятии систему бюджетирования, под которой понималась система сбалансированных бюджетов и показателей, позволяющих осуществлять планирование деятельности, её анализ и контроль. Для постановки указанной системы были приглашены консультанты из аудиторской фирмы «Экономикс Бюро». Изначально целью бюджетирования являлось повышение управляемости бизнеса предприятия.

Перед бюджетированием были поставлены следующие задачи:

- создание системы стратегических и оперативных планов предприятия;

- мониторинг и анализ финансового состояния;

- эффективное использование ресурсов;

- повышение ликвидности предприятия.

Справка

ОАО «Свердловскоблгаз» — одна из крупнейших газораспределительных организаций Свердловской области по объемам выручки. Основным видом деятельности является реализация сетевого и сжиженного газа потребителям. В настоящее время объемы поставки сетевого газа составляют более 2 млрд. куб.м. в год, протяженность трубопроводов — более 1500 км. В состав ОАО «Свердловскоблгаз” входят следующие производственно-эксплуатационные участки: Верхне-Пышминский, Березовский, Белоярский, Асбестовский, осуществляющие газоснабжение и эксплуатацию газового оборудования своих территорий; Свердловский участок; участок технического обследования, контроля и обслуживания оборудования и газовых сетей, осуществляющий наладку оборудования, установку и техническое обслуживание средств электрозащиты.

Кроме того, в состав ОАО «Свердловскоблгаз” входит строительно-монтажное управление, осуществляющее на территории эксплутационных участков и Свердловской области строительство новых газовых сетей, перевод квартир с емкостного газа на природный газ, а также проектирование систем газоснабжения.

Предприятие может быть охарактеризовано как прибыльное, динамично развивающееся. Распоряжением Правительства Свердловской области ОАО «Свердловскоблгаз» назначено уполномоченным представителем по поставкам сжиженного газа населению в Свердловской области. В течение последних четырех лет организации присуждалось звание «Лучшее предприятие газового хозяйства России» с вручением диплома 1 степени.

Предпосылки постановки бюджетирования.

До внедрения системы бюджетирования планирование деятельности ОАО «Свердловскоблгаз» велось в электронных таблицах Excel. Ввиду ограниченных возможностей электронных таблиц, планирование осуществлялось с минимальной аналитикой, число составляемых планов также являлось ограниченным. При планировании возникали следующие проблемы:

- несовместимость плановых и фактических показателей по аналитическим признакам, отсюда сложность анализа фактических данных;

- сложность получения фактических данных по требуемым аналитическим признакам;

- трудоемкость планирования и высокая вероятность ошибок;

- имеющаяся информация не обладала требуемой полнотой и оперативностью.

Кроме того, перед руководством предприятия, как и на многих других предприятиях, всегда стоял вопрос планирования и контроля за движением денежных средств. В результате сезонных колебаний объемов транспортировки газа и, как следствие, объемов денежных поступлений, у предприятия периодически возникают трудности по своевременным расчетам с поставщиками, снижаются темпы строительных работ. Для решения этих проблем предприятие вынуждено брать банковские кредиты и платить довольно высокие проценты.

Таким образом, назрела необходимость внедрения новой системы финансового планирования.

Система бюджетирования ОАО «Свердловскоблгаз»

Для постановки бюджетирования была выделена проектная группа, состоящая из сотрудников Планово-Экономического управления. Проектной группой совместно с консультантами был проработан план внедрения бюджетирования, который включал в себя следующие шаги:

- Определение миссии предприятия;

- Определение целей и задач постановки бюджетирования;

- Постановка аналитики бухгалтерского учета с учетом потребностей планирования;

- Организация автоматизированной обработки данных по объемам транспортировки газа;

- Изменение организационной структуры экономических служб предприятия;

- Определение финансовой структуры предприятия;

- Определение бюджетной структуры предприятия;

- Выбор автоматизированной системы бюджетирования;

- Настройка системы бюджетирования;

- Формирование положений по бюджетированию на предприятии, обучение пользователей.

При разработке плана внедрения учитывалась специфика (особенности) газораспределительных хозяйств, а именно:

- тарифная система ценообразования;

- различия форм взаимоотношений с предприятиями и населением (поставка сетевого газа населению, услуги по транспортировке газа предприятиям);

- наличие норм потребления газа населением, устанавливаемых главами муниципальных образований и цен на газ, определяемых Региональной энергетической комиссией;

- несовершенство законодательной базы, регулирующей механизм возмещения убытков от реализации сжиженного газа населению;

- сезонный характер доходов от реализации сетевого газа при условно-постоянном характере затрат;

- необходимость учета величины пиковой нагрузки газотранспортного оборудования;

- наличие около 30 категорий населения, имеющих льготы по оплате за газ, поступления от компенсации по льготам по законам социальной направленности происходят с отставанием во времени;

- отсутствие «свободного» рынка газа, наличие лимитов на поставки газа.

Ввиду специфичности деятельности, система бюджетирования для ГРО отличается от применяемых, например, в промышленности. Эти различия касаются видов бюджетов и финансовых показателей: для каждого вида деятельности необходимо разрабатывать бюджеты, контролируемые финансовые (и нефинансовые) показатели.

Миссия предприятия

Определение миссии предприятия заключается в установлении стратегических целей предприятия. Топ-менеджерами предприятия была сформулирована следующая миссия: «Безаварийное снабжение потребителей эффективным источником энергии». В соответствии с миссией предприятия основными задачами деятельности являются:

- обеспечение потребителей сетевым и сжиженным газом;

- обеспечение безаварийной работы газораспределительной системы;

- обеспечение эффективной работы с минимальными издержками;

- газификация жилищно-коммунального хозяйства Свердловской области.

Цели бюджетирования

После определения миссии предприятия были уточнены цели и задачи бюджетирования:

- планирование и контроль стратегических и тактических планов предприятия;

- контроль и управление затратами, в т.ч. через установление лимитов использования ресурсов;

- контроль за состоянием ликвидности предприятия;

- сравнительный анализ запланированных и полученных результатов;

- анализ рентабельности (по норме прибыли) отдельных видов продуктов (услуг);

- контроль за дебиторской и кредиторской задолженностью;

- контроль за доходностью общих активов.

Локальной целью бюджетирования являлась автоматизация расчетов тарифов по методике ФЭК РФ.

Постановка аналитики бухгалтерского учета с учетом потребностей планирования

Следующим этапом после определения целей была постановка аналитики бухгалтерского учета для обеспечения бюджетирования необходимыми данными. В процессе постановки бухгалтерского учета производилась оценка:

- соответствия распределения накладных расходов в бухгалтерском и управленческом учетах,

- аналитики для планирования и т.п.

Бухгалтерский учет на предприятии ведется в системе 1С Предприятие 7.7 с применением типовой бухгалтерской конфигурации, адаптированной под особенности учета в газораспределительных организациях.

В процессе постановки аналитики бухгалтерского учета были проведены следующие мероприятия (адаптация под нужды планирования):

- введение раздельного (обособленного) учета по видам деятельности и объектам строительства;

- классификация статей затрат в соответствии с отраслевыми методическими указаниями;

- распределение накладных расходов по видам деятельности и объектам строительства пропорционально выбранной базе;

- упорядочивание элементов справочников;

- автоматизация расчета калькуляций отпущенного сжиженного и сетевого газа;

- организация расчета с потребителями, имеющими льготы по оплате.

Параллельно возникла задача организации учета объемов реализации газа. Действующая программа по учету объемов не удовлетворяла потребностей предприятия. Была разработана и программно реализована в системе 1С Предприятие единая методика учета объемов газа. Программа позволяет организовать учет расчетов как с частными лицами (население), так и с организациями (коммунально-бытовыми и промышленными) на участках предприятия и организовать электронный документооборот с автоматической выгрузкой данных в Центральную Бухгалтерию.

Организационная структура экономических служб предприятия

Для организации работы по разработке и внедрению автоматизированной системы бюджетирования были проведены следующие мероприятия по реорганизации экономических служб предприятия:

- организовано планово-экономическое управление (ПЭУ);

- в состав ПЭУ включены отдел контроллинга и текущего планирования и отдел АСУ.

Финансовая структура предприятия

Основой постановки бюджетирования является финансовая структура. Она должна отражать, прежде всего, структуру бизнеса и видов деятельности, которыми занимается предприятие. Если предприятие ведет несколько бизнес-направлений, являющихся относительно самостоятельными источниками прибыли, то каждое из них должно иметь собственные бюджеты. Это необходимо для того, чтобы правильно оценить результаты деятельности по каждому из направлений, обеспечить эффективное управление.

В рамках бюджетирования предполагается, что бюджеты формируются и контролируются по объектам бюджетирования – центрам финансовой ответственности. Центры финансовой ответственности выделяются на основе организационной структуры и видов деятельности.

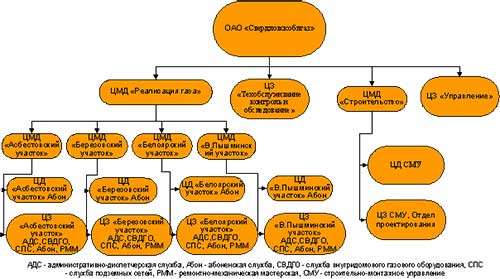

В финансовой структуре ОАО «Свердловскоблгаз» (рис. 1) выделены следующие центры финансовой ответственности:

Центр затрат (ЦЗ) образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных (потребленных) в результате своей деятельности затрат.

Центры дохода (ЦД) отвечают за доход, который они приносят предприятию в процессе своей деятельности и определяют доходную часть бюджета. Центром дохода может выступать подразделение предприятия, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки

Центры маржинального дохода (ЦМД) несут ответственность за величину маржинального дохода. Создаются они по тем подразделениям, которые обычно осуществляют более, чем один вид деятельности, и ведут учет деятельности по каждому из бизнес-направлений, контролируют как расходную, так и доходную часть деятельности. Мерой эффективности деятельности направления являются не доходы или расходы по отдельности, а разница между ними — величина маржинального дохода.

Бюджетная структура предприятия

Определение бюджетной структуры предприятия заключалось в построении системы бюджетов предприятия и составлении алгоритмов расчета показателей бюджетов и финансовых показателей.

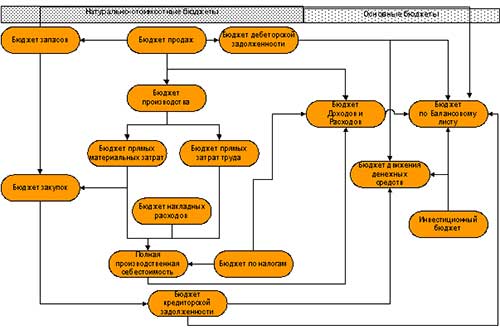

Бюджетная модель предприятия представлена на рис.2. К основным бюджетам предприятия относятся бюджет движения денежных средств (БДДС), бюджет доходов и расходов (БДР), бюджет по балансовому листу (ББЛ) и инвестиционный бюджет. Все основные бюджеты составляются на год и на квартал с помесячной детализацией.

Все вспомогательные бюджеты (натурально-стоимостные бюджеты) формируются на основе бюджета продаж. Бюджет продаж по реализации сетевого и сжиженного газа составляется отделом реализации газа; планы реализации по строительству, по прочим видам деятельности готовятся в соответствующих подразделениях и представляются в планово-экономическое управление. При составлении бюджета продаж контролируется соответствие бюджета плановой мощности существующим плановым объемам поставки газа. На основании бюджета продаж формируются планы производственных, вспомогательных, управляющих подразделений.

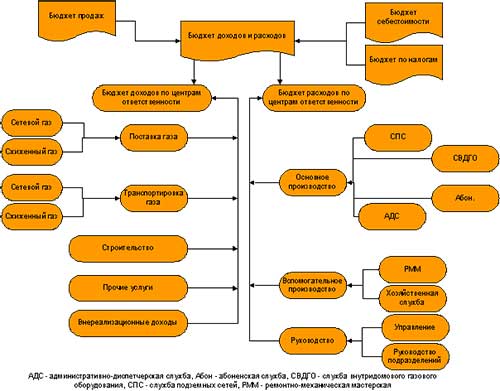

Опираясь на планы подразделений, планово-экономическое управление и финансовая служба составляют предварительные варианты БДР и БДДС, которые впоследствии рассматриваются и утверждаются комиссией по бюджетированию с учетом тактических и стратегических целей предприятия. Затем бюджеты корректируются с учетом замечаний комиссии и доводятся до ЦФО, которые также вносят изменения в планы своих работ, после чего составляются окончательные варианты вспомогательных бюджетов. Планово-экономическое управление совместно с финансовой службой в срок до конца каждого месяца готовят окончательные варианты планов основных бюджетов (Структура БДР приведена на рис.3).

Выбор системы бюджетирования

На российском рынке систем бюджетирования сейчас представлено более десятка программных продуктов автоматизации бюджетирования. Они различаются функциональными возможностями, а также стоимостью внедрения и масштабом предприятия, на котором могут работать.

Из западных систем наиболее известны на российском рынке:

- Oracle Financial Analyzer (OFA);

- Hyperion Pillar;

- Adaytum e.Planning Analyst;

- EPS Prophix Budgets;

- Comshare MPS.

Из отечественных продуктов выделяются:

- ИНТАЛЕВ: Корпоративные финансы и ИНТАЛЕВ: Бюджетное управление;

- Красный директор;

- Bplan;

- Кис: Бюджетирование.

В последние годы решения российских компаний, предлагающих свои автоматизированные системы бюджетирования, по своей функциональности приблизились к западным аналогам. Кроме того, отечественные системы обычно отличаются более низкой ценой и лучшей интегрированностью с другими российскими пакетами.

Выбор автоматизированной системы бюджетирования для предприятия включал в себя оценку имеющихся на рынке программных продуктов для ведения бюджетирования по следующим критериям:

- Стоимость системы

- Возможность создания, анализа и контроля бюджетов предприятия

- Поддержка многопользовательской работы системы

- Импорт-экспорт данных в учетные (бухгалтерские) системы

- Возможности проведения анализа по принципу «если — то»

- Возможность внесения изменений в систему

- Наличие системы безопасности

- Наличие квалифицированной поддержки разработчика

- Наличие ряда успешных внедрений системы в России

Как показал анализ представленного на рынке программного обеспечения для автоматизации бюджетирования, требованиям предприятия наибольшим образом соответствовал продукт «ИНТАЛЕВ: Корпоративные финансы». Основными критериями выбора явились относительно невысокая цена внедрения (от 12 до 15 тыс. дол.), отличная интеграция с бухгалтерской системой «1С», работающей на предприятии, а также возможность довольно простой настройки системы под нужды предприятия.

Настройка системы бюджетирования

Настройка системы бюджетирования включала в себя следующие этапы:

- Настройка бюджетной модели:

- Выбор плана счетов управленческого учета.

- Настройка формирования бюджетов и финансовых показателей.

- Настройка автоматизации функций планирования – настройка шаблонов ввода данных (ввод данных копированием с предыдущего периода, ввод данных из таблиц Excel и т.п.)

- Настройка функций по закрытию периода (распределение накладных расходов, закрытие счетов)

- Настройка формирования фактических операций на управленческом плане счетов:

- Определение соответствия бухгалтерской базы управленческой (план счетов, подразделение – ЦФО и т.п.).

- Выбор необходимых для бюджетирования данных и степени их детализации, а также варианта группировки данных;

- Настройка переноса фактических данных из бухгалтерии в систему бюджетирования

Программа «ИНТАЛЕВ: Корпоративные финансы» предполагает 2 методики учета фактических данных: фактические данные ведутся либо параллельно с плановыми, либо раздельно. Ввиду того, что ведение бюджетирования в одной базе с бухгалтерией увеличивает объем бухгалтерской базы почти в 3 раза (добавляются операции по учету плановых и фактических данных), было решено организовать раздельный учет плановых и фактических данных. Таким образом, планирование в ОАО «Свердловскоблгаз» осуществляется в отдельной управленческой базе, с периодической выгрузкой данных из бухгалтерии по фактическим операциям. Для этого был разработан механизм выгрузки в систему бюджетирования, при этом предусмотрена возможность выгрузки данных, свернутых по требуемой аналитике, за определенный период и/или по дате.

- Настройка формирования БДДС

Для более точного формирования БДДС на краткосрочный период была разработана методика формирования бюджета на основе утвержденных заявок и договоров. Для этого в бухгалтерии предприятия организовано ведение базы по заключенным финансовым и хозяйственным договорам, а по отношениям, по которым не заключены договора, подразделения предприятия формируют заявки на расходы с указанием приоритетов расходов. Потребности в расходах анализируются с точки зрения их целесообразности и соответствия БДР, после чего, при наличии денежных средств, принимается решение по оплате расходов.

Ключевая особенность предлагаемой методики формирования БДДС на краткосрочный период заключается в том, что, в первую очередь, проводится анализ текущей потребности подразделений и сложившейся к концу периода структуры платежей по договорным взаимоотношениям. Только после этого заложенные в БДР и инвестиционный бюджет доходы и расходы сверяются с потребностями по текущему движению денежных средств. Результатом такой сверки может быть как корректировка БДДС, так и изменение БДР и инвестиционного бюджета.

Разработка регламента и методики планирования, обучение пользователей

Система бюджетирования была бы не полной без разработки и утверждения методик планирования. Согласно рекомендациям фирмы-разработчика программного обеспечения «ИНТАЛЕВ» на предприятии разрабатываются следующие положения:

- Положение о финансовой структуре;

- Положение о бюджетной структуре;

- Положение об управленческой учетной политике;

- Положение о планировании;

- Положение о финансово-экономическом анализе.

Положения описывают как собственно систему бюджетирования, так и организационно-методические аспекты процессов составления бюджетов, а также контроль над ключевыми показателями деятельности.

Для обучения пользователей была предусмотрена серия семинаров по вопросам построения системы планирования на предприятии и практике планирования. В силу того, что система бюджетирования «ИНТАЛЕВ: Корпоративные финансы» полностью совместима с 1С, трудностей с обучением в программе у пользователей не возникает, все вопросы решаются в рабочем порядке.

Первые результаты бюджетирования

Важный фактор успеха бюджетирования – ясность целей внедрения системы. Зачастую это делается исключительно ради моды, руководство не задумывается, какие бизнес задачи должны быть при этом решены. Необходимо отметить, что при постановке бюджетирования ОАО «Свердловскоблгаз» цель ставилась конкретно – повышение управляемости бизнеса через систему сбалансированных бюджетных показателей, позволяющих осуществлять планирование, контроль и анализ своей деятельности.

Расчетный срок окупаемости финансовых инвестиций на создание автоматизированной системы бюджетирования составил 2,5-3 года. Да, это довольно большой срок, однако руководство предприятия убеждено, что без внедрения современных технологий управления предприятию будет сложно развиваться на динамично развивающемся газовом рынке, именно поэтому совершенствование системы управления входит в число наиболее приоритетных стратегических задач развития предприятия.

Можно отметить в качестве первых результатов бюджетирования:

- Появилась реальная возможность расчета многовариантных планов без привлечения дополнительных ресурсов;

- Проведение ежемесячного план-фактного анализа сократились до двух дней после закрытия баланса бухгалтерией;

- Экономия (до 20-30%) рабочего времени при повседневной работе пользователей по сравнению с прежней системой планирования;

- Появилась возможность мониторинга и оперативного управления затратами;

- Повысилась надежность и достоверность получения отчетной информации и, как следствие, улучшилась экономическая обоснованность принимаемых решений;

- Повысились профессиональные навыки персонала в области финансового управления.

Перспективы развития системы управления на предприятии

Внедрение системы бюджетирования демонстрирует направленность предприятия на долгосрочную перспективу и развитие бизнеса и является основой для применения в скором будущем новых инструментов управленческого контроля:

- системы нормативного регулирования и внедрения на ее основе корпоративных стандартов;

- системы сбалансированных показателей (построение стратегических карт);

- реинжиниринга бизнес-процессов в строительстве и эксплуатации газовых сетей.

Евгений ПУШКАРЕВ Руководитель проектов, Группа «Современные технологии управления» г. Самара

www.biztech.ru

В настоящее время спрос на услуги разработки и внедрения систем бюджетного управления неуклонно растет. Вместе с тем, многие топ-менеджеры, в общих чертах представляющие «внешние» компоненты подобных систем — наличие нескольких взаимосвязанных бюджетов, интеграция с системами бухгалтерского и оперативного учета, использование средств автоматизации и т.п., — не всегда могут объективно оценить соотношение между затратами времени и средств на внедрение и эксплуатацию системы и отдачу от получаемой информационной поддержки принятия решений.

Зачастую необходимо проводить разработку и запуск системы бюджетного управления в сжатые сроки с тем, чтобы максимально быстро получить первые результаты, выражающиеся в повышении прозрачности формирования финансовых результатов и в повышении управляемости фирмой. Залогом оптимального соотношения затрат на постановку бюджетирования и получаемых экономических и организационных эффектов является выбор оптимальной модели бюджетного управления именно на этапе постановки задачи.

Наиболее часто описывается комплексная модель бюджетирования, описывающая ряд функциональных бюджетов, которые оценивают выходы основных процессов предприятия: закупки, производства, продаж, расчетов и т.п., также присутствуют бюджеты операционные, измеряющие вклад каждого центра финансовой ответственности (ЦФО) в конечный финансовый результат. Данные данных двух групп бюджетов консолидируются в три сводных бюджета предприятия — бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС) и бюджет по балансовому листу (ББЛ). Таким образом, необходимым условием для корректного формирования сводных бюджетов является охват функциональными и операционными бюджетами всех областей деятельности и подразделений, то есть учет всех операций, оказывающих влияние на начисление доходов и расходов, а также на движение денежных средств и прочих активов и соответствующих им обязательств.

Вместе с тем, практика показывает, что подавляющее большинство предприятий не готово сразу переходить на комплексную модель бюджетирования по ряду причин, поэтому необходимо выбирать другие модели, которые позволят сфокусироваться на тех областях деятельности, которые требуют особенно пристального внимания со стороны управленцев.

Бюджетная структура предприятия определяется тремя основными факторами:

- требованиями, предъявляемыми со стороны руководства предприятия,

- спецификой хозяйственной деятельности предприятия,

- структурой управления предприятия (будущей финансовой структурой).

Под требованиями со стороны руководства понимаются требования по составу, детализации и периодичности процедуры бюджетирования. Бюджетная структура должна отражать те области хозяйственной деятельности, контроль за которыми является обязательным для регулярного менеджмента, т.е. быть минимально достаточной для успешного управления предприятием.

При этом к бюджетной структуре предъявляются также требования детализации и достоверности содержащейся в ней информации. Чем выше эти требования, тем более полной должна быть бюджетная структура, т.е. охватывать все направления хозяйственной деятельности. Полностью достоверной информацией обладает только комплексная модель бюджетной структуры, а наиболее детальной и достоверной — индивидуальная комплексная модель бюджетной структуры (см. ниже).

Специфика хозяйственной деятельности предприятия предполагает индивидуальный подход к разработке функциональных бюджетов. Не существует единой (базовой) для всех типов предприятий и направлений хозяйственной деятельности бюджетной структуры. Традиционные бюджетные структуры, как правило, составлены на базе типовых промышленных или коммерческих предприятий, и, к примеру, для финансово-кредитных организаций, строительных или жилищно-коммунальных предприятий они не подходят.

Исходя из практики разработки и внедрения систем бюджетного управления, можно выделить следующие бюджетные модели:

- Индивидуальная модель комплексного бюджетирования

- Универсальная бюджетная модель

- Бюджетирование отдельных областей деятельности

- Бюджетирование финансовых потоков

- Бюджетирование товарно-материальных потоков

1. Индивидуальная модель комплексного бюджетирования

Главная особенность комплексного бюджетирования — предварительное построение процессной модели деятельности предприятия, с последующей привязкой формируемых функциональных бюджетов к результатам (выходам бизнес-процессов). Данная модель будет являться сугубо индивидуальной, учитывающей особенности производственно-финансовой деятельности каждого предприятия. Можно с уверенностью сказать, что подобный подход применим для компаний любого профиля деятельности, даже для некоммерческих организаций.

Преимущества комплексного бюджетирования:

- Фокусировка на особенностях предприятия;

- Получение необходимой детализации плановых и фактических показателей;

- Охват всех областей деятельности;

Главный недостаток данной модели — длительный срок разработки, и, как следствие, высокая стоимость и риски в достижении результата.

2. Универсальная бюджетная модель

Данная модель так же, как и комплексная, охватывает все предприятие, однако является более простой с точки зрения разработки и функционирования. Первым шагом в разработке бюджетной структуры является определение перечня статей БДР и БДДС, а также формирование финансовой структуры, исходя из объема финансовых полномочий подразделений предприятия (управление доходами, расходами, прибылью и т.п.). Затем происходит сопоставление статей сводных бюджетов и ЦФО, то есть создаются операционные БДР по каждому центру ответственности. В том случае, если ЦФО могут управлять платежами в рамках своей деятельности, то также формируются операционные БДДС. Сумма финансовых результатов и чистых денежных потоков по элементам финансовой структуры дает соответственно финансовый результат и чистый денежный поток соответственно в целом по организации.

Преимущества универсальной модели:

- Высокая скорость разработки и внедрения, особенно для многопрофильных предприятий или для групп компаний с большой диверсификацией по выпускаемой продукции;

- Возможность относительного простого учета внутреннего оборота;

- Быстрота планирования и консолидации фактических данных.

Недостатком является отсутствие функциональных планов (или их ведение в других документах), что иногда мешает взвешенной оценке планов предприятия по основным функциональным областям.

3. Бюджетирование отдельных областей хозяйственной деятельности

Модели бюджетирования отдельных областей хозяйственной деятельности являются наиболее простыми, их цель — предоставить руководству предприятия информацию об актуальных для контроля областях деятельности предприятия. Такие модели могут содержать от одного до нескольких натуральных или натурально-стоимостных бюджетов. Для коммерческих и производственных предприятий, такими бюджетами традиционно являются бюджеты продаж и производства.

Например, бюджетирование коммерческой деятельности:

Или, бюджетирование производственной деятельности:

Преимуществами таких бюджетных моделей являются:

- быстрое и недорогое внедрение, позволяющее в короткие сроки получить контроль над наиболее актуальными областями деятельности;

- эффективное функционирование модели, за счет небольшого числа бюджетов и простоты связей между ними.

К недостаткам данных модели можно отнести:

- из-за ограниченности моделей нет возможности учесть все влияющие на неё факторы (к примеру, недостаточное финансирование может привести к невыполнению плана производства и т.д.);

- как следствие, низкая достоверность и результативность бюджетов.

4. Бюджетирование финансовых потоков

Данная модель бюджетирования является, пожалуй, самой распространенной в России. Это обусловлено следующими её преимуществами:

- высокая скорость внедрения, за счет небольшого количества бюджетов и связей между ними;

- как следствие, относительно низкая стоимость внедрения;

- данная модель особенно подходит для растущей российской экономики, когда управление ликвидностью более актуально, чем управление рентабельностью или стоимостью.

Таким образом, по соотношению цена / результат, данную модель можно рекомендовать к применению в условиях развивающегося рынка, когда на первое место выходит ликвидность, а доходность не требует оперативного контроля.

Результирующим бюджетом данной модели является Бюджет Движения Денежных Средств (БДДС). Цель его составления — управление платежеспособностью (ликвидностью) предприятия.

БДДС отражает движение денежных средств (денежного потока) по видам денежных средств и направлениям их движения.

Структура БДДС позволяет планировать, учитывать и анализировать денежные потоки в разрезах:

- Направленности денежных потоков.

- Структуры выплат и поступлений по направлениям их движения.

- Объёмов выплат и поступлений (совокупных, по группам статей и по отдельным статьям).

- Промежуточных и итоговых результатов (разницы между поступлениями и выплатами).

- Остатков денежных средств.

Схематично формирование денежного потока (cash-flow) за период выглядит так:

5. Бюджетирование товарно-материальных потоков (Управление рентабельностью)

Модель бюджетирования товарно-материальных потоков является более сложной, чем предыдущие бюджетные модели. Однако именно эта модель позволяет управлять наиболее важным для предприятия показателем — прибыльностью/рентабельностью основной деятельности.

Преимуществами данной модели являются:

- относительно невысокая стоимость и сроки внедрения (по сравнению с комплексной моделью);

- возможность управления наиболее важным показателем деятельности предприятия — прибылью от основной деятельности, что особенно актуально в средне- и долгосрочной перспективе;

- возможность эффективного управления основными областями хозяйственной деятельности — продажами, производством и закупками;

- возможность контроля и управления прямыми и косвенными расходами.

К недостаткам такой бюджетной модели можно отнести следующее:

- недостаточная комплексность, и как следствие, зависимость результатов от неучтенных факторов (финансовых потоков, инвестиционных и прочих расходов);

- финансовые результаты не являются полными и достоверными — не подтверждаются изменением активов и пассивов предприятия (балансом).

Результирующим бюджетом данной модели является Бюджет Основной Деятельности (БОД). Структура БОД раскрывает:

- Структуру (источники формирования) доходов предприятия по основной деятельности.

- Структуру (направления расходования) расходов предприятия по основной деятельности.

- Объемы доходов и расходов (совокупные, по группам статей и по отдельным статьям).

- Разницу (т.е. валовую прибыль или убытки) между доходами и расходами от основной деятельности за период.

Схематично формирование валовой прибыли от основной деятельности выглядит так:

В заключение, хочется отметить, что хотя формально не все модели соответствуют общепринятому понятию бюджетного управления, все они обладают признаками, выделяющими бюджетирование в отдельную управленческую технологию:

- Наличие центров финансовой ответственности (хотя в некоторых случаях всеобъемлющая финансовая структура отсутствует);

- Наличие взаимосвязанных бюджетов, позволяющих планировать деятельность и учитывать факт в одних и тех же разрезах;

- Возможность доработки и оптимизации системы.

Именно выбор оптимальной бюджетной модели на этапе разработки финансовой и бюджетной структур позволит предприятию не только сократить время и затраты, но и получить максимальный результат, выражающийся в повышении прозрачности бизнеса и улучшении финансовых показателей в кратчайшие сроки, а также обеспечить возможность дальнейшего роста и развития системы.

Версия для печати