Содержание

- Что показывает коэффициент оборачиваемости кредиторской задолженности?

- Формула расчета коэффициента оборачиваемости кредиторской задолженности

- Что означает изменение коэффициента оборачиваемости кредиторской задолженности?

- Период оборачиваемости кредиторской задолженности

- Нормативное значение коэффициента оборачиваемости кредиторской задолженности.

- Рассчитать коэффициент оборачиваемости кредиторской задолженности онлайн

- Факторный анализ оборачиваемости кредиторской задолженности — формула

- Экономический смысл и нормативное значение

- Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Определение

Оборачиваемость кредиторской задолженности (accounts payable turnover ratio) – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Как и оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности используется в оценке денежных потоков организации, эффективности расчетов.

Расчет (формула)

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности (обычно не всей, а только связанной с операционной деятельностью компании).

Оборачиваемость кредиторской задолженности (коэффициент) = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

В российской практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период.

Также нужно обратить внимание, чтобы числитель и знаменатель формулы были сопоставимы с учетом НДС. Т.е. если Покупки взяты без НДС (а по упрощенной формуле выше так и получится), то и кредиторскую задолженность логично очистить от НДС.

Помимо расчета коэффициента («количество оборотов»), принято рассчитывать оборачиваемость в днях:

Оборачиваемость кредиторской задолженности в днях = 365 / Коэффициент оборачиваемости кредиторской задолженности

В результате получается среднее количество дней, в течение которого счета поставщиков остаются неоплаченными.

Нормальное значение

Оборачиваемость кредиторской задолженности сильно зависит от отрасли, масштабов деятельности организации. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Формула расчета коэффициента оборачиваемости кредиторской задолженности

Что показывает коэффициент оборачиваемости кредиторской задолженности?

Коэффициент оборачиваемости кредиторской задолженности имеет аббревиатуру (Коб.кз) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершила кредиторская задолженность в компании. Данный коэффициент показывает эффективность использования кредиторской задолженности на предприятии, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления кредиторской задолженностью.

Формула расчета коэффициента оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности — это отношение выручки от продаж (товарооборота) к среднегодовой величине кредиторской задолженности компании

Существует 2 способа расчета оборачиваемости КЗ, в целом они оба практически одинаковы:

- формула расчета по данным бухгалтерского баланса и отчета о финансовых результатов (если в данных формах нет номеров строк):

Коб.кз = Выручка (В) / Среднегодовая величина кредиторской задолженности (КЗ)

- формула расчета по данным строк бухгалтерского баланса и отчета о финансовых результатах:

Коб.кз = строка 2110 (отч. о фин.рез.) / (стр. 1520 на начало периода «ББ» + стр. 1520 на конец периода «ББ»)/2

Коэффициент оборачиваемости кредиторской задолженности всегда рассчитывается помощью среднегодовой ее величины, т.е. (кз нач. + кз кон.)/2, расчет по остаткам кредиторской задолженности на конец периода является НЕ верным!!!

Приведем пример расчета коэффициента оборачиваемости кредиторки.

Что означает изменение коэффициента оборачиваемости кредиторской задолженности?

Снижение оборачиваемости означает о замедлении кредиторской задолженности в обороте, что отрицательно влияет на деятельность предприятия, т.к. кредиторская задолженность оборачивается медленно и долги нашего покупателя перед контрагентами платятся не вовремя .

Повышение оборачиваемости КЗ означает то, что предприятие работает более ритмично, его кредиторка более быстро оборачивается, происходит более быстрый расчет по долгам предприятия, а следовательно предприятие осуществляет деятельность более ритмично.

Период оборачиваемости кредиторской задолженности

Период оборачиваемости кредиторской задолженности показывает за какой срок задолженность предприятия совершают 1 оборот, формула данного показателя выглядит следующим образом

Поб.кз. = 360 дней / Коб.кз

Нормативное значение коэффициента оборачиваемости кредиторской задолженности.

У данного коэффициента НЕТ установленного нормативного значения, чем он выше тем лучше для предприятия. Если показатель оборачиваемости КЗ равен 0, значит на предприятии либо нет долгов перед кредиторами, либо оно вообще не осуществляет деятельности и не получает выручку от продаж товаров, работ и услуг.

Рассчитать коэффициент оборачиваемости кредиторской задолженности онлайн

Ниже представлена ссылка на онлайн программу в excel для расчета коэффициента оборачиваемости КЗ: просто внесите свои данные и получите расчет и графики с динамикой.

Факторный анализ оборачиваемости кредиторской задолженности — формула

Прямые факторы, влияющие на оборачиваемость КЗ (Выручка и Среднегодовая величина КЗ)

Общая факторная модель оборачиваемости кредиторской задолженности выглядит следующим образом:

Коб.кз = Вр / КЗ

Расчет влияния изменения выручки от продаж на оборачиваемость производится по формулам:

Коб.кз1 = Вр0/КЗ0

Коб.кз2 = Вр1/КЗ0

∆Коб.кз (Вр) = Коб.кз2 — Коб.кз1

Расчет влияния изменения среднегодовой величины кредиторской задолженности на оборачиваемость производится по формулам:

Коб.кз3 = Вр1/КЗ0

Коб.кз4 = Вр1/КЗ1

∆Коб (КЗ) = Коб.кз4 — Коб.кз3

Совокупное влияние факторов определяется по формуле:

∆Коб.кз = ∆Коб.кз(Вр) + ∆Коб.кз(КЗ)

Просмотров 8 165

Коэффициент оборачиваемости кредиторской задолженности (Payables Turnover) — финансовый показатель, рассчитываемый как отношение себестоимости проданных товаров к среднегодовой величине кредиторской задолженности.

краткая справка

Формула расчета:

![]()

где: Себестоимость проданных товаров — годовой объем затрат на производство;

Средн. кредиторская задолженность — среднегодовое значение кредиторской задолженности (обычно определяется как сумма на начало и на конец года, деленная пополам, хотя возможно и более детальное изучение ее изменений в течение года)

Чем выше данный показатель, тем быстрее компания рассчитывается со своими поставщиками. Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Широко распространен еще один вариант данного показателя, выражающий оборачиваемость кредиторской задолженности как среднее число дней, в течение которых компания оплачивает свои долги. Этот вариант показателя называется Период сбора кредиторской задолженности и рассчитывается по следующей формуле:

![]()

При использовании данных отчета о прибылях и убытках не за год, а за другой период, значение себестоимости продаж должно быть соответствующим образом скорректировано.

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Чтобы рассчитать показатель, применяют следующую формулу:

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

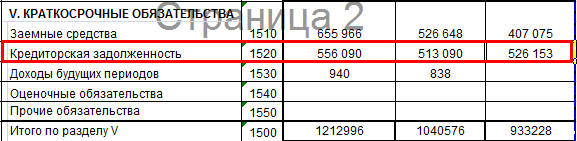

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

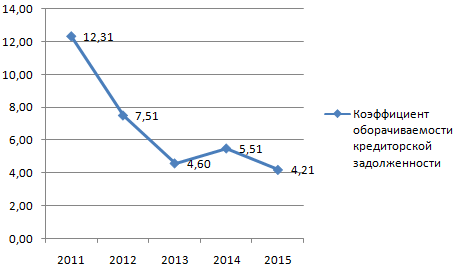

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

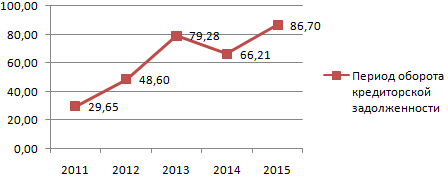

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

Оборачиваемость кредиторской задолженности (Accounts Payable Turnover Ratio) – показатель скорости оплаты предприятием собственной задолженности перед поставщиками и подрядчиками. Коэффициент показывает, сколько раз (как правило, за год) предприятие погасило среднюю величину своей кредиторской задолженности.

В теории коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности, по следующей формуле:

Окз = / (КЗнп + КЗкп) х 0,5

Где, Окз — коэффициент оборачиваемости кредиторской задолженности; С — себестоимость продаж; Зкп, Знп — запасы на конец и начало периода; КЗнп, КЗкп — кредиторская задолженность на начало и конец периода.

На практике, распространен вариант расчета коэффициента оборачиваемости с использованием показателя выручки:

Окз = В /

где, В — выручка.

Формулы расчета коэффициента оборачиваемости кредиторской задолженности по бухгалтерскому балансу:

Окз = с(тр. 2120 + (стр. 1210кп — стр. 1210нп)) / (стр. 1520нп + стр. 1520кп) х 0,5

Окз = стр. 2110 / (стр. 1520нп + стр. 1520кп) х 0,5

В нормативных документах приводится предельное значение показателя оборачиваемости кредиторской задолженности: не более 40 календарных дней (Постановление Правительства РФ от 04.05.2012 №442, Приказ Минэкономразвития России №373/пр, Минстроя России №428 от 07.07.2014).

Период оборота (погашения) кредиторской задолженности (ПОкз) характеризует средний срок оборачиваемости кредиторской задолженности и рассчитывается по формуле:

ПОкз = Тпер / Окз

или

ПОкз = / В * Тпер

где, Тпер — продолжительность периода в днях (месяц, квартал или год в днях).

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т.д.). Данный показатель позволяет судить о том, сколько в среднем требуется месяцев предприятию для погашения счетов кредиторов.

Стоит иметь ввиду что, высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, однако кредиторская задолженность, если это задолженность поставщикам и подрядчикам, дает предприятию возможность пользоваться «бесплатными» деньгами на время ее существования.

Поскольку в составе кредиторской задолженности кроме обязательств перед поставщиками и заказчиками (за поставленные материальные ценности, выполненные работы и оказанные услуги) представлены обязательства по авансам полученным, перед работниками по оплате труда, перед социальными фондами, перед бюджетом по всем видам платежей, то возможны некие искажения интересующей нас больше всего оборачиваемости счетов к уплате поставщикам.

Дополнительно для более полной оценки оборачиваемости кредиторской задолженности рекомедуется рассчитать показатель – Доля просроченной кредиторской задолженности в общей величине кредиторской задолженности (Дкз):

Дкз = Просроченная КЗкп / КЗкп * 100%

где, Просроченная КЗкп — задолженность, по которой прошел срок оплаты, указанный в договорах или в нормативных правовых актах

Анализ кредиторской задолженности, в свою очередь, необходимо дополнить анализом дебиторской задолженности, и если оборачиваемость дебиторской выше (т. е. коэффициент меньше) оборачиваемости кредиторской, то это является положительным фактором. В общем управление движением кредиторской задолженности – это установление таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей предприятия последним в зависимость от поступления денежных средств от покупателей.