Содержание

Очередность платежа в платежном поручении — один из обязательных реквизитов в документе, направляемом в банк. Он необходим, чтобы уточнить, в какой последовательности финансово-кредитное учреждение списывает деньги со счета организации.

Зачем указывают очередность платежей

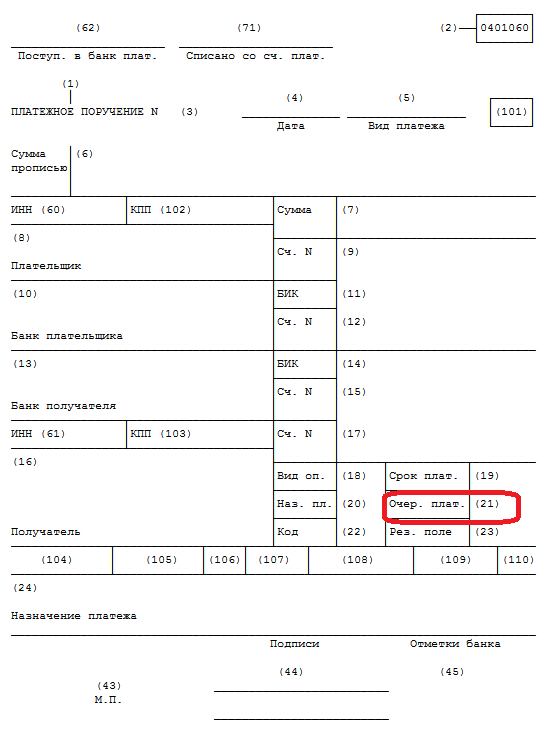

Согласно перечню и описанию реквизитов платежных банковских документов (Указание Банка России от 05.07.2017 № 4449-У), очередность платежа в платежном поручении в 2020 году отражается в поле 21.

Реквизит платежа имеет цифровое значение и устанавливается федеральным законом. Значение реквизита определяется в соответствии с п. 2 ст. 855 ГК РФ. Указать очередность платежей в банке в 2020 году необходимо, чтобы определить порядок списания денежных средств для проведения всех перечислений по предъявленным платежным документам. Такая информация особенно важна при недостаточности средств на счете.

Если денежных средств, доступных для списания, на счете организации достаточно для удовлетворения всех предъявленных требований, то банк спишет суммы в порядке поступления распоряжений от клиента и иных лиц (например, налоговых органов, судебных приставов и т.д.).

|

Код |

Вид платежа |

|

Возмещение вреда жизни или здоровью согласно исполнительным документам. Алименты |

|

|

По исполнительным документам о взыскании задолженности по заработной плате, выходным пособиям |

|

|

Оплата труда (текущая, не по решениям суда). Задолженность по налогам и страховым взносам (по инкассовым поручениям налоговых органов) |

|

|

По исполнительным документам по иным основаниям |

|

|

Все остальные перечисления денежных средств в календарном порядке |

Очередность выплаты зарплаты

При перечислении сумм для оплаты труда в текущем году третья очередность платежа по заработной плате в поручении для банка. Если же взыскиваются по исполнительным листам долги по зарплате или выходным пособиям работников организации, то они погашаются во вторую очередь.

Если внимательно посмотреть в табличку, легко разобраться, например, что значит очередность платежа 3, — это уплата налогов и страховых взносов, взыскиваемых ФНС в принудительном порядке. Если в поле 21 указана цифра 3, при неуплате организацией налогов и страховых взносов ИФНС получает преимущественное полномочие на списание долгов перед остальными получателями денег четвертой и пятой очередей. Но ни взыскание задолженности по налогам, ни оплата труда не имеют преимущества в порядке перечисления друг перед другом. Платежи ставят в очередь, и денежные средства списывают последовательно в календарном порядке поступления распоряжений в банк.

Финансисты нередко высказывались против установления приоритета перечисления заработной платы над взысканием налоговой задолженности, ссылаясь на Постановление КС от 23.12.1997 № 21-П. В нем сказано, что такое преимущество иногда приводит к нарушению обязанности уплаты налогов и сборов, которая установлена ст. 57 Конституции РФ. Вот почему сейчас взыскание задолженности не исполняющих обязанности налогоплательщиков и перечисление текущей заработной платы сотрудникам имеют одинаковую очередь погашения.

Используйте бесплатно инструкцию КонсультантПлюс, чтобы правильно заполнить платежку по зарплате работникам.

Очередность выплаты налогов

Для уплачиваемых организацией своевременно сумм в бюджет очередность платежа по налогам и страховым взносам пятая. Если же компания уклоняется от исполнения обязанностей налогоплательщика по уплате налогов и сборов в бюджет, то действует иной порядок. В частности, налоги текущего года и прошлых периодов, по которым образовалась задолженность, по решению налогового органа взыскивают со счета налогоплательщика в принудительном порядке. Происходит это путем направления решения о взыскании в обслуживающий банк. И в этом случае списание налогов и страховых взносов происходит в третью очередь.

Используйте бесплатно инструкцию КонсультантПлюс, чтобы правильно заполнить платежку по налогам.

Что перечисляют в последнюю очередь

Для сотрудника банка, который получил платежку, что значит очередность платежа 5 в поле 21 поручения? Что при нехватке средств на счете клиента перечисления по документу делают в последнюю очередь.

К таким перечислениям относится оплата за товары, работы и услуги. Еще последняя очередность платежа для госпошлины, текущих перечислений налогов и сборов. При поступлении обслуживающему банку нескольких поручений о списании денежных средств, которые подлежат исполнению в одну очередь, банк производит их исполнение последовательно в календарном порядке. То есть действует правило: сначала оплатят то поручение, которое поступило ранее других.

Очередность перечислений при банкротстве

Положения пункта 2 статьи 855 ГК РФ применяются не только при заполнении платежных документов. При начале процедуры банкротства для формирования реестра требований кредиторов к должнику тоже используется последовательная очередь выплат в погашении задолженности. Банкротство состоит в неспособности удовлетворить все предъявленные денежные требования кредиторов. Для оценки, реализации имущества должника и удовлетворения требований кредиторов вводится внешнее управление. Назначенный судом арбитражный управляющий банкрота формирует реестр требований кредиторов в соответствии с порядком очереди, установленной п. 2 ст. 855 ГК РФ, и после реализации имущества должника выплачивает долги.

Совсем недавно очередность платежа НДС и других налогов обозначалась в платежном поручении цифрой 3. Сейчас правила изменились. О том, какую очередь при перечислении НДС в бюджет необходимо указывать в платежном поручении, пойдет речь в нашей статье.

Что такое очередность платежа?

В платежном поручении есть реквизит 21 «Очередность платежа», по которому отражается цифрой очередь, в порядке которой должно производится списание денежных средств с банковского счета. В случаях, предусмотренных Приложением 1 к Положению Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств», очередность платежа может не проставляться.

Всего существует 5 очередей.

Если на расчетном счете достаточно денежных средств, то банк будет производить платежи в том порядке, в каком представлены платежные поручения (или прочие документы на списание), если иное не предусмотрено законодательством. Это соответствует положениям п. 1 ст. 855 ГК РФ.

Если же денежных средств на расчетном счете недостаточно, тогда в третью очередь банк спишет суммы:

- заявленные клиентом на выплату заработной платы и прочих вознаграждений по трудовым договорам;

- указанные в поручениях налоговых органов как перечисления налогов и сборов в бюджеты всех уровней РФ;

- указанные в поручениях контролирующих органов как перечисления страховых взносов во внебюджетные фонды РФ.

Изменения в ст. 855 ГК РФ были внесены федеральным законом от 02.12.2013 № 345-ФЗ с учетом требований постановления Конституционного Суда Российской Федерации от 23.12.1997 № 21-П.

То есть по поручениям налоговых и прочих контролирующих органов осуществляются платежи третьей очереди, а при представлении владельцем счета платежных поручений списание денежных средств банком производится в пятую очередь по хронологии поступления.

Какова очередность платежа при перечислении НДС?

Исходя из вышесказанного можно сделать вывод: при самостоятельном перечислении НДС в платежном поручении указывается пятая очередь (п. 2 ст. 855 ГК РФ), а при списании налога в принудительном порядке платеж осуществляется в порядке третьей очереди (письмо ФНС России от 11.07.2016 № ГД-4-8/12408, определение Верховного суда РФ от 21.03.2016 № 307-КГ16-960 по делу № А05-3984/2015, п. 2 письма Минфина России от 20.01.2014 № 02-03-11/1603).

Стоит отметить, что указание неверной очереди не должно служить поводом для отказа банка в списании денежных средств. Если же банк отказывается производить платеж по данной причине, то клиенту следует обратиться в Банк России за разъяснениями о том, правомерны ли действия банковского учреждения в такой ситуации (письмо Минфина России от 20.01.2014 № 02-03-11/1603 (п. 1)).

Чтобы избежать ошибок в заполнении платежного поручения, рекомендуем ознакомиться с материалом «Реквизиты для уплаты НДС в платежке в 2016-2017 годах: как заполнять?».

О том, когда и в каком порядке нужно уплатить НДС, читайте в статье «Порядок и сроки уплаты НДС в 2017 году».

Итоги

Если организация добровольно уплачивает налог, то в составляемом платежном поручении нужно указать очередность платежа «5». Но если уплата налога производится в принудительном порядке по требованию налогового органа, то в требовании на уплату НДС должна быть указана очередность платежа «3».

Ошибка в указании очередности в платежном поручении не должна повлечь отказ банка в принятии платежного документа, поскольку такое основание не предусмотрено правилами по переводу денежных средств.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Платежные Поручения Образцы Очередность при Недостатке Средств

Платежные Поручения — Номера Полей Платежное Поручение и Поле 107

Очередность Платежей

Очередность при Недостатке Денежных Средств

Образец Заполнения Платежного Поручения.doc

Как заполнить платежку за другое лицо

1. Очередность при Достаточности денежных средств

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех платежей, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех платежей, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

Очередность платежа проставляется в платежном поручении одной цифрой – от 1 до 5, которые обозначают порядок списания средств со счета.

При наличии на расчетном счете суммы, которая достаточна для всех платежей, списание этих средств осуществляется в порядке поступления распоряжений от организации в банк (ст. 855 ГК РФ):

Письмо Минфина N 02-03-11/1603

Ошибки в платежных поручениях

Платежи на выплату зарплаты, налогов и взносов имеют равный приоритет и относятся к одной очереди:

1 очередь. Перечисление (выдача) денежных средств с расчетного счета по требованиям о возмещении вреда, причиненного жизни и здоровью, по требованиям о взыскании алиментов;

2 очередь. Перечисление (выдача) денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, по контракту, по выплате вознаграждений по авторскому договору;

3 очередь. Расчеты по оплате труда с лицами, работающими по трудовому договору (контракту), а также отчисления в ПФР, ФСС РФ и ФФОМС.

4 очередь. Списание по другим исполнительным документам по исполнению на удовлетворение требований.

5 очередь. Списание по налоговым платежам и по другим платежным документам в порядке календарной очерёдности.

Согласно новой редакции ст. 855 ГК РФ изменена очередность списания денежных средств со счета.

Платежное поручение по НДФЛ

2. Очередность при недостатке средств

Очередность при Недостаточности Денежных Средств

В случае, когда денежных средств на счете не хватает, списание денежных средств, согласно Закону № 345 — ФЗ от 02.12.13 г., осуществляется в следующем порядке:

1 очередь. Как обычно — по исполнительным документам на перечисление или выдачу денежных

средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и

здоровью, а также требований о взыскании алиментов;

2 очередь. По исполнительным документам на перечисление (выдачу) денежных средств по выплате

выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору

(контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

3 очередь. По платежным документам:

- на перечисление (выдачу) денежных средств по оплате труда,

- по поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджет РФ,

- по поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов во внебюджетные фонды;

4 очередь. По исполнительным документам на оплату других денежных требований;

5 очередь. По другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке

календарной очередности поступления документов.

Закон № 345 — ФЗ Письмо Минфина N 02-03-11/1603

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 134 «Очередность удовлетворения требований кредиторов» Федерального закона «О несостоятельности (банкротстве)»

(Юридическая компания «TAXOLOGY»)В рамках дела о несостоятельности (банкротстве) общества ФНС России обратилась в арбитражный суд с жалобой, в которой просила признать ненадлежащим исполнение обязанностей внешнего управляющего в части нарушения очередности уплаты текущих платежей в связи с неуплатой НДФЛ, удержанного с заработной платы работников, а также неуплатой страховых взносов на ОПС. Внешний управляющий при наличии задолженности по второй очереди текущих платежей производил погашение текущих расходов, относящихся к третьей и пятой очередям реестра текущих платежей. Суд, руководствуясь положениями п. 2 ст. 134 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» и разъяснениями ВАС РФ, ВС РФ и КС РФ, указал, что задолженность по уплате НДФЛ и страховых взносов на обязательное пенсионное страхование, в том числе возникшая после принятия заявления о признании должника банкротом, подлежит удовлетворению в режиме, установленном для удовлетворения требований о выплате заработной платы, то есть в составе второй очереди. Соответственно, внешний управляющий нарушил очередность уплаты текущих платежей.