Содержание

- Формула расчета чистой прибыли по балансу

- Чистая прибыль и внеоборотные активы (раздел I баланса)

- Оборотные активы (раздел II баланса) и чистая прибыль

- Влияние пассивов на чистую прибыль

- Итоги

- Что рентабельность продаж показывает предпринимателю?

- Как рассчитать рентабельность продаж?

- Наглядный пример расчета рентабельности:

- Что дает расчет общей рентабельности предприятия

- Как правильно рассчитать рентабельность предприятия по себестоимости

- Как рассчитать рентабельность предприятия по балансу

- Как рассчитать прибыль и рентабельность предприятия: 3 показателя + 3 формулы

- Как рассчитать уровень рентабельности предприятия по активам

- Где взять данные для расчета рентабельности предприятия по формулам

Чистая прибыль — формула расчета по балансу редко используется бухгалтерами и финансистами. Почему это происходит, а также о взаимосвязи чистой прибыли с показателями баланса вы узнаете из нашей статьи.

Формула расчета чистой прибыли по балансу

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Скачать бланк бухбаланса и узнать о составе его строк вы можете из статьи «Заполнение формы 1 бухгалтерского баланса (образец)»

Имея данные из строки 1370 баланса, чистую прибыль можно рассчитать по формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где НП — нераспределенная прибыль.

Эта формула справедлива в случае, когда фирма не выплачивала дивиденды. Если дивиденды (Д) выплачивались, чистая прибыль рассчитывается следующим образом:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д.

Без расчета чистой прибыли по данным из баланса можно обойтись, изучив другой важный бухгалтерский отчет — о финансовых результатах. В нем чистая прибыль находит отражение в строке 2400 «Чистая прибыль (убыток)». Этот показатель и используют финансисты и бухгалтеры в своих дальнейших расчетах, отчетах и анализах. Формула же расчета чистой прибыли может потребоваться только в тех случаях, когда нет доступа к иным формам бухгалтерской и финансовой отчетности, кроме баланса.

Несмотря на то что расчет чистой прибыли производится в отчете о финансовых результатах, большинство активов и пассивов, отраженных в балансе, оказывают свое влияние на величину этого показателя. Расскажем об этом в следующих разделах.

Чистая прибыль и внеоборотные активы (раздел I баланса)

Показатель чистой прибыли во многом зависит от величины внеоборотных активов, отражаемых в разделе I баланса. Например, крупные показатели по строкам 1110 «Нематериальные активы», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» могут свидетельствовать о большой остаточной стоимости ОС и НМА и значительных суммах амортизации по этому имуществу.

Начисленная амортизация представляет собой элемент себестоимости (по ОС и НМА, задействованным в основной деятельности) или часть иных расходов (управленческих, коммерческих и пр.). У компаний с обширной материальной базой суммы начисленной амортизации могут составлять значительную часть расходов и оказывать серьезное влияние на величину чистой прибыли.

Подробнее об учетном регистре по ОС см. статью «Особенности оборотно-сальдовой ведомости по счету 01»

Другой пример. У компании по строкам 1150 и 1160 отражены крупные суммы, но на чистой прибыли это никак не отражается. Возможно ли это? Такая ситуация возникает, если объекты ОС, отраженные в балансе, не относятся к амортизируемому имуществу. Это основные средства, потребительские свойства которых с течением времени не изменяются: земельные участки, объекты природопользования и т. д. (п. 17 ПБУ 6/01 «Учет основных средств»).

И еще один нюанс. В строках 1150 и 1160 баланса могут стоять прочерки, но при этом показатель чистой прибыли будет изменяться. Это связано с тем, что имущество, отвечающее всем критериям основных средств, но стоимостью не более 40 000 руб., можно отражать в составе МПЗ (п. 5 ПБУ 6/01). Их списание будет осуществляться не равномерно посредством амортизации, а единовременно, и это сразу отразится на величине чистой прибыли.

Важно! По всем ОС, принятым на учет после 1 января 2016 года, стоимостной критерий, позволяющий учесть имущество в составе МПЗ, увеличивается с 40 000 до 100 000 руб. (ФЗ «О внесении изменений…» от 08.06.2015 № 150-ФЗ).

Оборотные активы (раздел II баланса) и чистая прибыль

Влияние оборотных активов на чистую прибыль отличается от аналогичного влияния со стороны активов раздела I и характеризуется одной особенностью. Если стоимость внеоборотных активов переносится в расходы постепенно и они влияют на величину чистой прибыли в течение длительного периода, то оборотные активы намного быстрее включаются в расходы и отражаются на чистой прибыли.

Так, переданные в производство и использованные в текущем периоде материалы сразу формируют себестоимость произведенной продукции и сказываются на показателе чистой прибыли.

Но не следует забывать, что в расчете чистой прибыли участвуют не только расходы. Одновременно с ними на чистую прибыль влияет и доход от реализации указанной продукции. То есть, с одной стороны, стоимость списанного в производство материала снижает чистую прибыль, но выручка от реализации произведенной из этих МПЗ продукции увеличивает ее. В результате показатель чистой прибыли изменяется.

Оборотные активы, отраженные в строке 1250 «Денежные средства и денежные эквиваленты», напрямую на чистую прибыль не влияют, но от их правильного и рационального использования она зависит.

К примеру, одновременное отсутствие МПЗ на балансе и денежных средств на расчетном счете или в кассе может служить показателем того, что у фирмы нет денег на закупку сырья и материалов. А без МПЗ невозможно организовать технологический процесс производства продукции. В этом случае компания лишается дохода от ее продажи. Это обстоятельство не способствует росту чистой прибыли, а в некоторых случаях снижает ее (например, если по договору с заказчиком предусмотрены штрафы за несвоевременную поставку).

Однако отсутствие какой-либо цифры в строке 1250 далеко не всегда говорит о недостатке оборотных средств и негативном влиянии на величину чистой прибыли. При грамотном подходе к расходованию этого ресурса деньги находятся в постоянном обороте и быстрее оказывают влияние на чистую прибыль. Так, своевременно направленные поставщику материалов средства будут способствовать увеличению чистой прибыли компании, так как не произойдет сбоя выпуска продукции из-за нехватки МПЗ и продукция вовремя принесет доход от реализации.

Влияние пассивов на чистую прибыль

В строках разделов IV и V баланса находят отражение долги компании различного вида (заемные средства, кредиторская задолженность перед контрагентами, персоналом, бюджетом и др.). На первый взгляд задолженность и чистая прибыль не имеют прямой взаимосвязи. Однако пассивы баланса могут оказать свое влияние как на увеличение чистой прибыли, так и на ее снижение.

К примеру, начисленные по кредиту проценты независимо от того, долгосрочный или кратковременного характер носит задолженность, способствуют снижению чистой прибыли.

А долги перед контрагентами, если они не погашены вовремя, могут повлечь для компании дополнительные расходы. В этом случае высока вероятность предъявления санкций за просрочку платежей. Это неминуемо скажется на чистой прибыли и будет способствовать ее снижению.

С другой стороны, между задолженностью и чистой прибылью есть обратная связь: рост долгов может способствовать приросту чистой прибыли. Например, деньги, полученные под векселя (выданные под низкий процент), позволят использовать в обороте фирмы дополнительные средства. А они помогут организовать всю технологическую цепочку производства продукции и ее своевременную отгрузку заказчикам. В результате незначительные расходы на выплату процентов позволят прирастить чистую прибыль.

Итоги

Чистая прибыль в балансе рассчитывается из показателей строки 1370 «Нераспределенная прибыль». Для расчета необходимы данные за предыдущий и текущий периоды.

Формулу расчета чистой прибыли можно не применять — готовый результат работы фирмы отражен в строке 2400 отчета о финансовых результатах или в расшифровке строки 1370 баланса.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

при составлении отчетности предприятия;

для целей налогообложения;

при открытии нового предприятия или нового вида деятельности;

2. Валовая прибыль — это

прибыль от реализации продукции с учетом прочих доходов и расходов;

разница между выручкой от продажи продукции (работ, услуг) и себестоимостью продукции (работ, услуг);

прибыль предприятия за вычетом налогов;

3. На величину прибыли в большей степени влияет

изменение структуры себестоимости;

изменение условий труда;

нарушение хозяйственной дисциплины;

8.4 Рентабельность

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

Рентабельность продукции (норма прибыли) — это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

где Ц — цена единицы продукции; С — себестоимость единицы продукции.

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П — сумма прибыли; ОСср — среднегодовая стоимость основных средств; ОбСср — средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Тестовый контроль

1. Можно ли сравнивать рентабельность производства различных по размерам предприятий

такое сравнение неправомерно, предприятия используют различные ресурсы;

такое сравнение оправдано, если рентабельность рассчитывается для предприятий, выпускающих одинаковую продукцию;

такое сравнение правомерно, т. к. рентабельность относительный показатель;

2. Рентабельность продукции показывает

какую прибыль приносит каждый рубль реализованной продукции;

эффективность производства каждого вида продукции;

эффективность производственно-хозяйственной деятельности;

3. Рентабельность предприятия повысится, если увеличится

сумма оборотных средств;

стоимость основных средств;

прибыль;

9. Финансовое состояние предприятия

Основная цель предприятия — получение максимальной прибыли — может быть достигнута при условии обеспечения устойчивого финансового состояния. Правильное определение финансового состояния предприятия имеет большое значение не только для него самого, но и для акционеров и потенциальных инвесторов предприятия. Для его оценки проводится финансовый анализ. В ходе проведения анализа рассчитывается комплекс показателей, основная информация для расчета которых черпается из форм бухгалтерской отчетности предприятия.

9.1 Бухгалтерская отчётность

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки. Основная информация содержится в бухгалтерском балансе, который характеризует финансовое положение организации по состоянию на отчетную дату.

По своей форме бухгалтерский баланс представляет таблицу, в которой, с левой стороны (в активе), отражаются средства предприятия, а с правой (в пассиве) — источники их образования.

Пассив, от латинского passivus, означает бездеятельный. Бездеятельный в данном случае означает, что в денежной форме финансовые ресурсы и капитал не могут принести предприятию требуемых доходов. Актив, от латинского aktivus, означает деятельный. Актив баланса включает два, а пассив — соответственно три раздела (рис. 21).

Активы и пассивы всегда находятся в равновесии, выражаемом основным балансовым уравнением:

А = П

Разделы баланса содержат определенную Положениями о бухгалтерском учете информацию.

I. «Внеоборотные активы» В этом разделе отражаются основные средства и нематериальные активы по остаточной стоимости, кроме тех основных средств, которые не амортизируются, и нематериальных активов, по которым не начисляется износ. Здесь же отражается стоимость земельных участков, незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы.

II. «Оборотные активы». В этом разделе отражаются запасы и затраты, все виды дебиторской задолженности, краткосрочные финансовые вложения и остаток денежных средств. Средства в этом разделе отражаются в порядке возрастания их ликвидности.

В пассиве баланса используемый капитал подразделяется по степени принадлежности на собственный (разд. IV) и заемный (разд. V и VI).

Собственный капитал является основой самостоятельности и независимости предприятий. Однако финансирование деятельности предприятий только за счет собственных средств не всегда выгодно, особенно если производство носит сезонный характер. Тогда в некоторые периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то привлекая заемные средства оно может повысить рентабельность собственного капитала.

Между активом и пассивом баланса существует взаимосвязь. Каждая статья актива имеет свои источники финансирования. Источником финансирования долгосрочного капитала обычно являются собственные и долгосрочные заемные средства. Текущие активы образуются чаще всего за счет собственного капитала и краткосрочных кредитов.

Итог баланса носит название валюты баланса и показывает ориентировочную сумму средств, находящихся в распоряжении предприятия. Оценка изменения валюты баланса на начало и конец отчетного периода дает возможность определить рост или снижение в абсолютном выражении. Увеличение валюты баланса обычно свидетельствует о росте производственных возможностей предприятия. Снижение валюты баланса — отрицательное явление, так как сокращается производственная деятельность предприятия (падает спрос на продукцию, нет сырья, материалов…).

Отчет о прибылях и убытках характеризует финансовые результаты деятельности предприятия за отчетный период. В отчете содержатся показатели, отражающие все виды доходов, расходов и прибыли предприятия.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках обеспечивают пользователей дополнительными данными, которые не целесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы для реальной оценки финансового положения предприятия, финансовых результатов его деятельности и изменений в его финансовом положении. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки.

Тестовый контроль

1. В балансе основные средства отражаются

Начало формы

по первоначальной стоимости;

по восстановительной стоимости;

по остаточной стоимости;

Конец формы

2. Внеоборотные активы включают

Начало формы

основные средства;

оборотные средства;

долгосрочные кредиты и займы;

Конец формы

3. Оборотные активы включают

Начало формы

затраты на производство продукции;

остатки денежных средств;

краткосрочные кредиты и займы;

Конец формы

9.2 Показатели, характеризующие финансовое состояние предприятия

Показатели, характеризующие финансовое состояние можно условно разделить на группы, отражающие различные стороны финансового состояния предприятия. К ним относятся коэффициенты ликвидности; показатели структуры капитала (коэффициенты устойчивости); коэффициенты рентабельности; коэффициенты деловой активности.

Степень платежеспособности предприятия обычно оценивается при помощи финансовых коэффициентов ликвидности:

1. Коэффициент абсолютной ликвидности рассчитывают как отношение денежных средств и быстрореализуемых краткосрочных ценных бумаг к текущей — краткосрочной задолженности:

В мировой практике достаточным считается значение коэффициента абсолютной ликвидности, равное 0,2 — 0,3, то есть предприятие может немедленно погасить 20 — 30 % текущих обязательств.

2. Коэффициент ликвидности определяют как отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к текущим обязательствам:

По оценкам, принятым в международной практике, значение коэффициента должно быть 0,8 — 1.

3. Общий коэффициент покрытия, который часто называют просто коэффициентом покрытия, дает общую оценку платежеспособности предприятия. Коэффициент покрытия представляет интерес для покупателей и держателей акций и облигаций предприятия. Его вычисляют по формуле

Нормальное значение этого коэффициента составляет 2,0-2,5.

Финансовую устойчивость и автономность отражает структура баланса (соотношение между отдельными разделами актива и пассива), которая характеризуется несколькими показателями.

1. Коэффициент автономии характеризует зависимость предприятия от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств:

Считается нормальным, если значение показателя коэффициента автономии больше 0,5, то есть финансирование деятельности предприятия осуществляется не менее, чем на 50% из собственных источников.

2. Долю заемных средств определяют по формуле

Данное отношение показывает, сколько заемных средств привлекало предприятие на 1 руб. собственных средств, вложенных в активы.

3. Коэффициент инвестирования — соотношение заемных и собственных средств — является еще одной формой представления коэффициента финансовой независимости:

Рекомендуемые значения: 0,25 — 1.

Коэффициенты рентабельности. Кроме уже рассмотренных коэффициентов рентабельности, при анализе финансового состояния рассчитывают и другие модификации, характеризующие различные стороны деятельности предприятия.

1. Коэффициент рентабельности продаж. Демонстрирует долю чистой прибыли в объеме продаж предприятия:

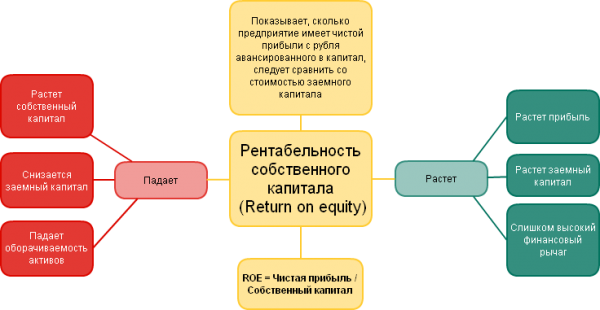

2. Коэффициент рентабельности собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании:

3. Коэффициент рентабельности оборотных активов. Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства:

4. Коэффициент рентабельности внеоборотных активов демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства:

5. Коэффициент рентабельности инвестиций показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности:

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Среди этих коэффициентов рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала.

Тестовый контроль

1. Степень платежеспособности предприятия обычно оценивается при помощи

Начало формы

коэффициент ликвидности;

коэффициент рентабельности продаж;

фондоотдача;

Конец формы

2. Финансовую устойчивость характеризует

Начало формы

коэффициент автономии;

коэффициент абсолютной ликвидности;

коэффициент рентабельности инвестиций;

Конец формы

3. В качестве показателей деловой активности используются

Начало формы

коэффициент инвестирования;

коэффициент рентабельности инвестиций;

оборачиваемость оборотных средств;

Размещено на Allbest.ru

…

Любые продажи проводятся для достижения одной и той же цели – извлечения финансовой прибыли. Но дать объективную оценку эффективности продаж невозможно без показателя их рентабельности.

{kind=link}

Что же такое рентабельность?

Рентабельность продаж, он же коэффициент рентабельности продаж – это процентное выражение доли прибыли от каждого заработанного рубля. Иными словами, рентабельность продаж – это отношение чистого дохода к сумме выручки от реализации продукции, умноженное на сто процентов.

Мы знаем как получить максимальную рентабельность вашего бизнеса! А вам интересно?

Некоторые предприниматели входят в заблуждение, думая, что рентабельность продаж показывает прибыльность по отношению к вложенным денежным средствам. Это неправильно. Коэффициент рентабельности продаж позволяет определить, какая сумма денег в объеме сбытой продукции является прибылью предприятия за вычетом налоговых и смежных выплат.

Данный показатель рентабельности показывает доходность исключительно от самого процесса продаж. То есть насколько стоимость товара окупает затраты на процесс производства товара/услуги (закупку нужных комплектующих, использование энерго- и человеческих ресурсов и т.д.).

При расчете коэффициента не берется во внимание такой показатель, как объем капитала (объем оборотных средств). Благодаря этому можно смело провести анализ рентабельности продаж предприятий-конкурентов в своем сегменте.

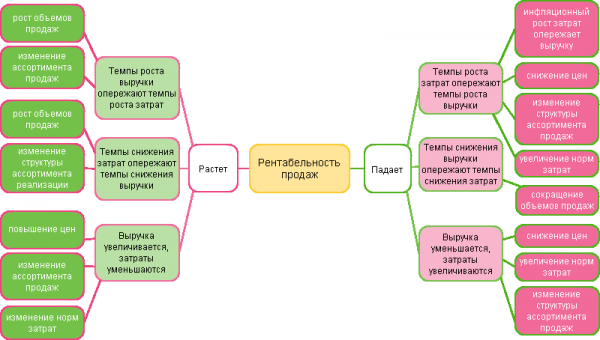

Что рентабельность продаж показывает предпринимателю?

-

- Коэффициент рентабельности продаж позволяет охарактеризовать самое главное для компании или предприятия – реализацию основной продукции. Помимо этого оценивается доля себестоимости в процессе продаж.

- Зная рентабельность продаж, компания может контролировать ценовую политику и издержки. Стоит заметить, что разные компании производят товары посредством различных стратегий и техник, что вызывает различие коэффициентов рентабельности. Но даже если показатели выручки, операционные затраты, а также прибыль до вычета налогов равны у двух компаний, их показатель рентабельности продаж будет разниться. Виной тому непосредственное влияние величины процентных выплат на полный объем чистой прибыли.

- Рентабельность продаж не есть отображение планируемого эффекта долгосрочных инвестиций. Суть в том, что если компания решила сменить технологическую схему или закупить инновационное оборудование, то данный коэффициент может незначительно снизиться. Но он вернет свои позиции и превзойдет их, если стратегия модернизации была выбрана верно. Кстати, если хотите улучшить показатель рентабельности, читайте статью «повышение рентабельности продаж».

Как рассчитать рентабельность продаж?

Для расчета коэффициента рентабельности продаж применяется формула следующего вида:

ROS – английская аббревиатура Return on Sales, что в переводе на русский собственно означает искомый коэффициент рентабельности, представленный в процентах;

NI – английская аббревиатура Net Income, показатель чистой прибыли, выражающийся в денежном эквиваленте;

NS – английская аббревиатура Net Sales, сумма полученной прибыли от реализации производимой продукции, выражающаяся в денежном эквиваленте.

Правильные исходные данные и сухой расчет позволят вывести реальную рентабельность продаж. Формула рентабельности продаж проста – полученный результат индикатор эффективности производства.

Наглядный пример расчета рентабельности:

К сожалению, общая формула рентабельности продаж может показать только эффективность или неэффективность компании, но не даёт ответа о проблемных местах бизнеса.

Предположим, проанализировав данные по рентабельности за 2 года, компания получила следующие цифры:

За 2011 год предприятием была получена прибыль в 2,24 миллиона долларов, в 2012 году эта цифра увеличилась до 2,62 млн. долл. Чистой прибыли в 2011 году было получено 494 тысячи долларов, а в 2012 – 516 тысяч долларов. Какие изменения претерпела рентабельность продаж за 2012 год?

Коэффициент рентабельности за 2011 год равен:

ROS2011 = 594 / 2240 = 0,2205 или 22%.

Коэффициент рентабельности за 2012 год равен:

ROS2012 = 516 / 2620 = 0,1947 или 19,5%.

Рассчитаем итоговое изменение рентабельности продаж:

ROS = ROS2012 – ROS2011 = 22 — 19,5 = -2,5%.

В 2012 году рентабельность продаж предприятия уменьшилась на 2,5%.

Здесь видно, что рентабельность снизилась на 2,5% за 2 года, но причины не понятны, пока не провести более подробный анализ. В него входят:

- Изучение изменения налоговых затрат и вычетов, которые необходимы для вычисления в NI.

- Расчет рентабельности товара/услуги. Формула:

Рентабельность = (выручка – себестоимость* — затраты)/выручка * 100%

- Рентабельность каждого менеджера по продажам. Формула:

Рентабельность = (выручка – з/п* — налоги)/выручка * 100%.

- Рекламная рентабельность товара/услуги. Формула:

Рентабельность = (выручка –затраты на рекламу — налоги)/выручка *100%

*Если вы оказываете услуги, то в себестоимость входит: организация рабочего места менеджеров по продажам (компьютерная техника, аренда кв.м., телефонное оборудование, пропорциональные на человека коммунальные платежи и т.п.), их зарплата, расходы на оплату телефона, рекламу, затраты на необходимый софт (CRM, 1С и т.п.), платежи за виртуальную АТС.

Сразу отметим, что возможно использование более простой формулы рентабельности продаж: ROS=GP (валовая прибыль) /NS (суммарная выручка). Но она более уместна для вычисления «узких» показателей (рентабельность по каждому менеджеру, по конкретному продукту, по странице на сайте и т.п.).

Важно заметить, что каждый менеджер может иметь разную структуру продаж: кто-то продаёт только дорогие и редко, кто-то мелкие, но часто – тут и будет основная сложность просчитать чистую прибыль (маржа после уплаты налогов). Необходимо прибегнуть к данным маржи каждого товара по каждому продавцу с помощью CRM.

- Вычисление объемов продаж и маржи. Возможно, рентабельность упала т.к. перестал продаваться наиболее маржинальный товар.

| Продажа сайта | Продажа контекстной рекламы | |

|---|---|---|

| Объем продаж в месяц | 500 тыс руб (стоимость 5 сайтов) |

900 тыс руб (стоимость 3 проектов) |

| Материальные затраты | 15 тыс руб. (покупка домена, оплата софта, реклама и др.) |

600 тыс руб (отданные деньги в рекламные сервисы и др.) |

| Трудовые затраты | 120 тыс руб. (з/п минимум 3 сотрудникам) |

40 тыс руб. (з/п 1 сотруднику) |

| Рентабельность по формуле | (500 тыс – 135 тыс – 90 тыс на налоги)/500 тыс = 55% | (900 тыс – 600 тыс – 162 тыс на налоги)/900 тыс = 15% |

Выше мы говорили, что частью увеличения рентабельности продаж является сокращение себестоимости и издержек. Но, одновременно с этим, рекомендуем быть осторожным с этим пунктом т.к. могут последовать негативные последствия в виде ухудшения качества товара (услуг), понижения эффективности работы специалистов. Из таблицы видно, что, несмотря на то, что контекстная реклама принесла на расчетный счет компании больше денег, но рентабельность её ниже в 3,7 раз. А значит, если менеджеры плохо станут продавать сайты, но хорошо контекстную рекламу – значит понижения рентабельности не миновать. Чтобы этого избежать, необходимо к вопросу повышения рентабельности продаж подходить комплексно! Он включает изучение:

- Конкурентов

- Структуры продаж и затрат

- Каналов продаж

- Использования CRM

- Эффективности менеджеров

После изучения всего этого можно переходить к выработке тактики и стратегии продаж. И только теперь принимать оперативные решения.

В других наших статьях мы расскажем, как:

- Мотивировать не только деньгами

- Сколько стоит организация одного рабочего места

- Как увеличить средний чек

И ещё немаловажный вопрос рентабельности продаж – это вычисление рентабельности каждой страницы сайта (их группы), чтобы понимать затраты на привлечение клиентов по каждому товару (группе товаров). Например,

На сайте агентства недвижимости предлагаются: коммерческая недвижимости, жилая и складская. Для упрощения ситуации, предположим, что это 3 разные страницы. Тогда рисунок затрат может выглядеть так:

Заполненные данные показывают, что можно увеличить затраты на страницу офисов, т.к. они дают наибольшую рентабельность для бизнеса.

Просчитать рентабельность по всем слоям довольно трудоемкое дело, тем более, если раньше вы этого не делали, и необходим анализ за несколько месяцев или даже лет (не одна неделя). И всё равно в итоге вы можете получить ответ на вопрос «где самые сильные и слабые места», но не понять, что и как дальше делать. Поэтому мы предлагаем вам нашу помощь в сборе, анализе, выработке рекомендаций, исполнении и контроле оптимизации отдела продаж для увеличения рентабельности бизнеса. На первом этапе — это бесплатный аудит отдела продаж

-

Определите цену нового изделия, если известно, что заработная плата основных производственных рабочих составляет 80 руб., а удельный вес – 40%. Ответ: 240 руб.

-

К накладным расходам относятся: Ответ: Расходы по аренде помещений.

-

По возможности прогнозирования, стандартизации и… Ответ: Планируемые и непланируемые.

-

Определите метод ценообразования, ориентированный на цены конкурентов. Ответ: уровень текущих цен.

-

В соответствии с законом спроса при увеличении цены товара: Ответ: снижается величина спроса на данный товар.

-

Желание и возможность потребителя купить товар или услугу… Ответ: спрос.

-

Метод попроцессной калькуляции затрат целесообразно использовать при: Ответ: При постоянном спросе на выпускаемую продукцию.

-

Какого вида калькуляции не существует? Ответ: Попередельная.

-

Прибыль от реализации продукции это: Ответ: Разность между объемом реализованной продукции в стоимостном выражении и ее себестоимостью.

-

Выручка, полученная от реализации продукции, превышает сумму прибыли от реализации на величину: Ответ: себестоимости продукции.

-

В каком случае инвестиционный проект считается эффективным? Ответ: NPV>0.

-

В чем измеряется трудоёмкость производства единицы продукции? Ответ: В нормо-часах.

-

Для выбора наиболее эффективного варианта капитальных вложений при разновременных показателях их объема используется метод: Ответ: дисконтирования.

-

Налог на имущество предприятия платится: Ответ: из валовой прибыли.

-

Цены на продукты A, B, Cсоставляют соответственно 20, 45 и 30 руб., себестоимость – 15, 35 и 24 руб. Какой из продуктов выгоднее производить? Ответ: A.

-

Как на себестоимость влияет повышение технического уровня производства? Ответ: Снижает себестоимость пропорционально образовавшейся экономии.

-

Если снижаются переменные затраты, то: Ответ: снижается критический объем производства.

-

Определите себестоимость изготовления продукции, если трудоемкость составляет 10 нормо-часов при средней часовой тарифной ставке 5 рублей. Норма затрат…50 кг. Цена 1 кг материала – 40 рублей. Общепроизводственные затраты 150% Ответ: 2125 рублей.

-

Инвестиционный проект – это: Ответ: система организационно-правовых и расчетно-финансовых документов…

-

Базовая комплектующая имеет цену 800 руб. Экспертная оценка основных параметров базовой детали 50 баллов, а новой – 65 баллов… Ответ: 1040 руб.

-

Определите цену единицы продукции используя метод полных затрат, если известно, что себестоимость единицы продукции составляет 100ру., рентабельность затрат 30%. Ответ: 130 руб.

-

Определите чистую текущую стоимость проекта, если известно, что чистый дисконтированный денежный поток, получаемый в результате реализации инвестиционного проекта составит 20 млн руб., инвестиционные затраты – 10 млн.руб… Ответ: 10 млн. руб.

-

Затраты на производство единицы продукции в части условно-переменных расходов 0,5 тыс. руб.; цена реализации единицы продукции 1 тыс. руб… Ответ: 100 единиц.

-

Спрос на товар является эластичным по цене, если: Ответ: процентное изменение количества спрашиваемого товара ПРЕВЫШАЕТ процентное изменение цены товара.

-

При каком значении коэффициента ценовой эластичности спроса спрос является неэластичным? Ответ: <1.

-

Разница между результатом экономической деятельности и затратами на получение и использование этого результата – это: Ответ: экономический эффект.

-

Прибыль каждого из двух предприятий составила за год 10 млн.руб. Можно ли утверждать, что: Ответ: этот показатель ни о чем не говорит, нужны дополнительные сведения.

-

Какой показатель не относится к показателям эффективности инвестиционного проекта? Ответ: норма амортизации.

-

Определить изменение прибыли в отчетном периоде по сравнению с базисным, если объем реализованной продукции в отчетном году составил 520 тыс.руб., в базисном – 480 тыс.руб…Ответ: 4000 руб.

-

Количество товаров, которое продавцы могут и желают предложить покупателю… Ответ: предложение.

-

Переменные издержки на единицу продукции в 2015 году составили 200 рублей на единицу. Всего изготовлено 3000 изделий…Ответ: 240 рублей.

-

Рассчитайте простую норму прибыли за срок реализации проекта, если известно, что чистая прибыль, получаемая в результате реализации инвестиционного проекта составит 20 млн.руб., инвестиционные затраты – 100 млн.руб. Срок реализации проекта 5 лет, ставка дисконтирования 10%. Ответ: 20%.

-

Какие расходы учитываются при определении прибыли от внереализационной деятельности? Ответ: внереализационные расходы.

-

Внутренняя норма доходности – это? НЕ норма дисконта, при которой величина доходов от текущей… НЕ норма прибыли…

-

Какой показатель определяет степень доходности (эффективности) предприятия? Ответ: рентабельность производства.

-

Техническое перевооружение – это: Ответ: замена старой производственной техники и технологии на новую(…) БЕЗ расширения…

-

Результативность экономической системы, выражающаяся в отношении полезных конечных результатов её функционирования к затраченным ресурсам – это: Ответ: экономическая эффективность.

-

В себестоимость не включается? Ответ: штрафы, пени, неустойка…

-

Как стоимость реализации отходов с одного изделия влияет на себестоимость изделия? Ответ: Снижает себестоимость пропорционально собственной величине.

-

В чем может измеряться норма затрат материала на одно изделие? Ответ: В весовых параметрах.

-

Расширение производства – это: Ответ: увеличение объема производства путем строительства новых цехов и организации новых подразделений.

-

Каков размер ожидаемой прибыли от реализации при продаже 10000 единиц товара, если постоянные затраты 300000 руб., переменные затраты… Ответ: 50000 руб.

-

Чистая прибыль – это: Ответ прибыль предприятия за вычетом налогов.

-

Оптовая цена предприятия: Ответ: меньше розничной цены.

-

За что не начисляется дополнительная заработная плата? Ответ: За фактически выполненные работы в нерабочее время.

-

Какие расходы учитываются при определении валовой прибыли предприятия? Ответ: все ответы верны.

-

Определить изменение прибыли в отчетном периоде по сравнению с базисным, если объем реализованной продукции в отчетном году составил 340 тыс.руб., в базисном – 300 тыс.руб.; прибыль от реализации продукции в базисном году – 60 тыс.руб. Ответ: 8000 руб.

-

Объем производства составляет 1500 единиц изделий. Общие постоянные издержки равны 400000 рублей, а общие переменные – 500000 рублей. Какова себестоимость единицы продукции. Ответ: 600 рублей.

-

Показатель рентабельности реализованной продукции показывает: Ответ: какую прибыль имеет предприятие с каждого рубля выручки от реализации.

-

Прибыль характеризует: Ответ: экономический эффект, полученный в результате деятельности предприятия.

-

Замена морально устаревших и физически изношенных машин и оборудования… Ответ: Рекострукция.

-

Какие расходы учитываются при определении прибыли от реализации продукции? Ответ: связанные с реализацией продукции.

-

Параметрическим методом ценообразования является: Ответ: агрегатный метод.

-

Можно ли показатель, представляющий собой отношение прибыли к средней за год сумме оборотных средств, считать показателем рентабельности? Ответ: да, по такому принципу…

-

Точка безубыточности равно 285 изделий. При реализации продукции по цене 35 руб. на сумму 9500 руб.: Ответ: предприятие получит убыток.

-

Данный показатель отражает реакцию величины спроса в ответ на изменение цены и определяет, на сколько процентов изменится величина спроса при изменения цены на 1%: Ответ: ценовая эластичность.

-

Рыночным методом ценообразования является: Ответ: метод определения цены на основе экономической ценности товара.

-

Налог на добавленную стоимость: Ответ среди указанных верного ответа нет.

-

Себестоимость товарной продукции предприятия в базисном периоде составила 2000000 рублей. В отчетном периоде предполагается повысить производительность труда на 10% и среднюю заработную плату на 5%. Объем производства возрастет на 6%… Ответ: НЕ 2%.

-

Где целесообразно применять позаказный метод калькуляции затрат? Ответ: При единичном и мелкосерийном производстве.

-

Определите цену изделия, если известно, что заработная плата основных производственных рабочих составляет 90 руб., а удельный вес заработной платы в полной себестоимости составляет 45%. Норма рентабельности затрат принята на уровне 25%. Ответ: 250 руб.

-

Уровень рентабельности продукции уменьшится под влиянием фактора:Ответ: роста затрат на производство и реализацию продукции.

-

Валовая прибыль предприятия 240 тыс. Руб.; прибыль от внереализационных операций (-70) тыс. Руб.; прибыль от реализации материальных ценностей 10 тыс.руб. Прибыль от реализации продукции равна: Ответ: 300тыс.руб.

-

Что нельзя назвать источником финансирования капитальных вложений? Ответ: себестоимость продукции.

-

Что входит в прямые затраты на производство единицы изделия? Ответ: Материальные затраты на 1 изделие и расходы на оплату труда на 1 изделие с начислениями.

-

Базовая комплектующая имеет цену 700 руб. Экспертная оценка основных параметров базовой детали 35 баллов, а новой – 42 балла. Определить цену новой комплектующейиспользуя ценовой метод баллов. Ответ: 840руб.

-

Что является типичной целью ценовой политики предприятия? Ответ: все ответы верны.

-

Какие методы калькуляции выделяют по объектам учета затрат? Ответ: Позаказный и попроцессный.

-

Если увеличиваются постоянные издержки: Ответ: повышается критический объем производства.

-

Каково должно быть значение индекса доходности, чтобы проект считался эффективным? Ответ: > 1.

-

Определите рентабельность продаж продукции, если известно, что цена реализации единицы продукции составляет 500 руб./шт., годовой объем реализации продукции – 200 тыс.шт., себестоимость годового объема выпуска — 80 млн. руб. Ответ: 20%

-

Цены на продукты А,В,С составляют соответственно 50, 45 и 65 руб., себестоимость – 40, 35 и 55 руб. Какой из продуктов выгоднее производить?Ответ: В

-

По методу чистого дисконтированного дохода рассчитывают Ответ:разницу между суммой дисконтированных чистых поступлений и инвестиционных затрат.

-

В чем разница между цеховой и производственной себестоимостью?Ответ:Цеховая себестоимость выражает затраты конкретного цеха на изготовление продукции

-

Налог на прибыль предприятия платится. Ответ: НЕ из прибыли от реализации продукции (возможно из прибыли от внереализационной деятельности)

-

Где целесообразно применять позаказный метод калькуляции затрат? Ответ:При единичном и мелкосерийном производстве

-

Маржинальная прибыль (величина покрытия) представляет собой:Ответ:разницу между выручкой от реализации продукции и переменными затратами на ее производство

-

Точка безубыточности равна 379 изделий. При реализации продукции по цене 24 руб. на сумму 9125 руб.:Ответ:предприятие получит прибыль

-

Не является функцией цены: Ответ: согласовывающая.

-

Выручка, полученная от реализации продукции, превышает сумму прибыли от реализации на величину:Ответ:себестоимости продукции

-

В чем измеряется суммарная экономия расходов?Ответ: в рублях

-

Себестоимость единицы продукции составляет 900 руб., прибыльность к цене 10%. Определить цену единицы изделияОтвет: 1000 руб.

-

Прибыль от продаж определяют вычитаниемОтвет:из выручки от продаж полной себестоимости проданной продукции

-

Инвестиции – этоОтвет:вложение средств с целью получения дохода.

-

Себестоимость единицы продукции составляет 500 руб., рентабельность затрат 25%. Определить цену единицы изделия.Ответ:625 руб.

-

Показателем оценки эффективности инвестиционного проекта является: срок окупаемости

-

В чем измеряется трудоемкость производства единицы продукции: в нормо-часах

-

Маржинальная прибыль представляет собой: разницу между выручкой от реализации продукции и переменными затратами на ее производство

-

Начисленные дивиденды аукционерам платятся: из чистой прибыли

-

Определите цену нового изделия, если известно, что заработная плата основных производственных рабочих составляет 350 руб., а удельный вес заработной платы в полной себестоимости составляет 35%. Норма рентабельности затрат принята на уровне 20%. Ответ: 1200.

-

Какой показатель прибыли при одних и тех же условиях будет составлять наименьшую величину:Ответ:чистая прибыль.

-

Какие расходы не учитываются при определении валовой прибыли предприятия? Ответ: налог на прибыль.

-

Какая из статей калькуляции не относится к расходам на сырье? Ответ:НЕ Возвратные отходы.

-

Рассчитайте простую норму прибыли за срок реализации проекта, если известно, что чистая прибыль, получаемая в результате реализации инвестиционного проекта составит 25 млн.руб., инвестиционные затраты – 100 млн.руб. Срок реализации проекта 5 лет, ставка дисконтирования 10%. Ответ: 25%.

-

В отчетном году себестоимость товарной продукции составила 500000 рублей, затраты на рубль товарной продукции составили – 0,5 рубля. В плановом году затраты на 1 рубль товарной продукции установлены 0,55 рубля. Объем производства возрастет на 10%. Определить себестоимость товарной продукции в плановом периоде.Ответ: 605000 рублей.

-

Что из перечисленного не может относиться к условно-постоянным расходам?Ответ: Материал для производства изделий основного цеха

-

Точка безубыточности равна 425 изделий. При реализации продукции по цене 18 руб. на сумму 7650 руб.:выручка полностью покроет затраты

-

Определите цену нового изделия, если известно, что заработная плата основных производственных рабочих составляет 90 руб., а удельный вес заработной платы в полной себестоимости составляет 45%. Норма рентабельности затрат принята на уровне 25%.250 руб.

-

Какие из предложенных вариантов правильно характеризуют прибыль от реализации продукцииd. разность между выручкой от реализации продукции и полной себестоимостью

-

Замена морально устаревших и физически изношенных машин и оборудования, а также совершенствование и перестройка зданий и сооружений – это:b. Реконструкция

-

Себестоимость товарной продукции предприятия в базисном периоде составила 2000000 рублей. В отчетном периоде предполагается повысить производительность труда на 10% и среднюю заработную плату на 5%. Объем производства возрастет на 6% . В результате проведения мероприятий по сокращению расходов постоянные расходы в плановом периоде останутся без изменения. Удельный вес заработной платы в себестоимости продукции – 25%, постоянных расходов – 15%. Определить процент снижения себестоимости товарной продукции.

ОТВЕТ: c. 2,25%

-

Что из перечисленного является направлением снижения издержек производства?Использование достижений научно технического прогресса

-

В себестоимость не включаются?Штрафы, пени, неустойка, получаемые и уплачиваемые за нарушение договорных обязательств

-

Какие расходы не учитываются при определении валовой прибыли предприятия?налог на прибыль

-

Определите чистую текущую стоимость проекта, если известно, что чистый дисконтированный денежный поток, получаемый в результате реализации инвестиционного проекта составит 25 млн.руб., инвестиционные затраты – 10 млн.руб. Срок реализации проекта 5 лет, ставка дисконтирования 10 %15 млн. руб.

-

Дисконтирование – это: определение текущей стоимости будущей стоимости денежных средств

-

Рассчитайте простую норму прибыли за срок реализации проекта, если известно, что чистая прибыль, получаемая в результате реализации инвестиционного проекта составит 30 млн.руб., инвестиционные затраты – 100 млн.руб. Срок реализации проекта 5 лет, ставка дисконтирования 10%. Ответ: 30%.

-

К прочим расходам не относятся: НЕ расходы на командировки

-

Что такое калькулирование? процесс определения затрат в расчете на единицу продукции, работ, услуг

-

Определите цену нового изделия, если известно, что заработная плата основных производственных рабочих составляет 80 руб., а удельный вес заработной платы в полной себестоимости составляет 40%. Норма рентабельности затрат принята на уровне 20%. 240

-

Если уменьшаются постоянные издержки, то: снижается критический объем производства

-

Суть метода дисконтирования заключается: в приведении разновременных доходов…

-

Источником финансирования инвестиционной деятельности предприятия не является. Себестоимость продукции

-

цена представляет собой: все ответы верны

-

Метод удельной цены основан на использовании: главного параметра товара

-

Определите чистую текущую стоимость проекта, если известно, что чистый дисконтированный денежный поток, получаемый в результате реализации инвестиционного проекта составит 30 млн.руб., инвестиционные затраты – 10 млн.руб. Срок реализации проекта 5 лет, ставка дисконтирования 10%.

20 млн

1. В качестве основной цели деятельности коммерческой организации выступает

получение прибыли

2. Экономическая система отражает

связи между производителями и потребителями товаров, услуг

3. Многоотраслевой характер деятельности присущ следующей наиболее распространенной корпоративной форме деятельности в сфере промышленности

концерн

4. К хозяйственным товариществам относится

коммандитное товарищество

5. Фактором внешней деловой среды предприятия НЕ ЯВЛЯЕТСЯ

среди указанных ответов нет верного

6. В основе их организации в США в XIXв. лежала процедура передачи акций объединяющихся предприятий в доверительное управление. О какой форме объединений предприятий идет речь?

трест

7. Экономика — это наука о

законах социально экономических отношений

8. Перечислите внутренние факторы предпринимательства

качество продукции и численность сотрудников предприятия

9. Особенность общества с ограниченной ответственностью заключается в том что его участники

не несут ответственности по его обязательствам, но несут риск убытков

10. Среди перечисленных признаков предпринимательства выберите правильный ответ

инновации, инициатива, целесообразность поведения

коммерческий риск, ответственность

11. К внешним факторам, влияющим на эффективность деятельности предприятия относится:

платежеспособность клиента

12. Преимуществом линейной организационной структуры управления является:

быстрота доведения информации

13. Как называется организационная структура управления, которая является временной и создается для решения конкретной задачи?

проектная

14. Утверждения: НЕВЕРНОЕ неиссякаемый источник энергии позволит решить проблему редкости ресурсов, дефицитность ресурсов обуславливается безграничностью потребностей населения

15. Органическая организационная структура отличается:

отсутствием жесткого распределения целей

16. В сфере промышленности коммерческие предприятия могут создаваться в форме

производственного кооператива

17. укажите правильное определение

предприятие – имущественный комплекс

18. По цели деятельности выделяют предприятия

некоммерческие

19. недостатком линейно-штабной структуры выступает

усложнение структуры

20. Является ли современное предприятие

открытой системой

21.Физиократия относится к этапу в развитии предмета экономической науки

политическая экономия

22. В классификации предприятий по роли на рынке не существует предприятий:

доминируемых

23. Антуан Монкретьен является представителем школы экономической мысли:

меркантилизм

24. Кейнсианство относится к этапу в развитии предмета экономической науки:

экономикс

25. Какой подход к построению организационных структур в началеXXв. разработал Макс Вебер

механистический

26. Принцип эффективного и рационального использования экономический ресурсов предполагает

минимизации затрат при максимизации результата

27. В какой экономической системе материальные ресурсы находятся в собственности государства

плановой

28. Микроэкономика изучает

поведение отдельных экономических субъектов

29. В чем заключается особенность матричной организационной структуры управления

двойная подчиненность структурных элементов

30. назовите определение, наиболее полно характеризующее предмет экономической теории

социально-экономические отношения между хозяйствующими субъектами

31. Макроэкономика не изучает

экономику отрасли

32. элементом производственной структуры является

рабочее место

33. какая из перечисленных характеристик НЕВЕРНА по отношению к такой форме предпринимательской деятельности как индивидуальный предприниматель

индивидуальный предприниматель может осуществлять свою деятельность без государственной регистрации

34. Для механистической организационной структуры характерно

взаимозаменяемость? (неверно низкая регламентация)

35. В основе какой экономической системы лежат товарно-денежные отношения

рыночной

36. превышение спроса над предложением приводит к

дефициту товаров

37. истинное содержание экономических явлений позволяет понять функция экономики

познавательная

38. предпринимательскую деятельность осуществляют

физические лица, юридические лица

39. в классической лизинговой сделке участником не является

потребитель

40. создание теории предельного анализа как идея принадлежит школе экономической мысли

маржинализм

41. Какая из выше перечисленных организационно-правовых форм НЕ является коммерческой организацией

потребительский кооператив

42. унитарное предприятие – это коммерческая организация

не наделенная правом собственности на имущество, закрепленное за ним собственником

43. члены-вкладчики, не принимающие участие в осуществлении товариществом предпринимательской деятельности, называются

коммандитистами

44. неоклассический синтез относится к этапу в развитии предмета экономической науки

экономикс

45. данный тип производственной структуры предполагает, что основные цеха предприятия, их участки строятся по признаку изготовления каждым из них определенного изделия либо какой-либо из его частей или группы деталей

предметная

46. общенаучные методы исследования не содержат

конструирование системы законов и категорий

47. число акционеров непубличного акционерного общества не может превышать

48. Альфред Маршалл является представителем школы экономической мысли

неоклассическая школа

49. какой из служб управления производственного предприятия не существует

промышленной

50. при строительстве сложных объектов распространена организационная структура управления

проектная

51. сбербанк россии имеет организационно-правовую форму

публичное акционерное общество

52. создание прибавочной стоимости в сельском хозяйстве, как идея, принадлежит школе экономической мысли

физиократия

53. сколько субъектов рыночной экономики выделяют

54. замена рынка всеобщим планированием, как идея, принадлежит школе экономической мысли

марксизм

55. утопический социализм относится к этапу в развитии предмета экономической науки

политическая экономия

56. какой тип производственной структуры характерен для предприятий массового производства

предметный

57. объединение предприятий, в котором головная компания владеет их контрольными пакетами акций, называется

холдингом

58. что из перечисленного выше не является организационно-правовой формой предпринимательской деятельности

концерн

59. укажите внешние факторы предпринимательства

демографические, политические и экономические

60. Укажите правильный вариант определения предпринимательской деятельности

самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от производства и реализации продукции, выполнения работ, оказания услуг или использования имущества определенными лицами (физическими или юридическими) …

61. актуальным экономическим вопросом не является вопрос

зачем производить

62. к организационным структурам органического типа относится

матричная

63. совокупность взаимосвязанных основных, вспомогательных, обслуживающих и естественных процессов, направленных на изготовление продукции – это

производственная структура предприятия

64. коммерческая организация, созданная путем добровольного объединения граждан на основе членства для совместной производственной деятельности основанной на их личном трудовом и ином участии..

производственный кооператив

65. рыночный механизм обеспечивает

доведение решений отдельных хозяйственных субъектов друг до друга и их увязку

66. разработка макроэкономического метода исследования экономики, как идея, принадлежит школе экономической мысли

кейнсианство

67. К внешней среде предприятия НЕ ОТНОСИТСЯ

миссия предприятия

68. Милтон Фридмен является представителем школы экономической мысли

монетаризм

69. кто возглавляет техническую службу предприятия

главный инженер

70. Отдел внешнеэкономических связей в крупной научной организации подчиняется

генеральному директору

71. в зависимости от вида товара брокерские предприятия могут быть

валютными

72. для сбалансирования нижестоящих бюджетов предназначен вид выплат

дотации

73. активная роль государства в экономике и использование внешнеэкономических ресурвос характерны для экономической модели

экспортно-ориентированной

74. укажите правильный вариант определения консорциума

временное добровольное объединение предприятий, созданное для решения конкретных задач в различных областях деятельности

75. одной из форм механистической организационной структуры является

линейно-штабная

76. что определяет организационная форма предприятия

Порядок первоначального создания имущества предприятия и процесс использования полученной прибыли

77. В какой экономической системе использование ресурсов определяется обычаями

традиционной

78. разновидностью органических организационных структур выступает

бригадная

79. диверсифицированные предприятия выпускают

продукцию широкого ассортимента и различного назначения

80. деятельность каких предприятий связана с высокой степенью риска

венчурные

81. экономика предприятия относится к экономическим дисциплинам

функциональным

82. степень развитости сетей связи, информационного обмена и телекоммуникаций как фактор внешней среды входит в группу

коммуникационных факторов

83. укажите преимущество линейно-функциональной организационной структуры управления

снижение информационной нагрузки

84. Санкт-Петербургский метрополитен создан в форме

государственного унитарного предприятия

85. На изменение производственной структуры не оказывает влияние фактор

НЕВЕРНО применяемые материалы, тип производства

86. Устранение или ослабление конкуренции, контроль за ценами и обеспечение высокой прибыли участникам характерно для

картели

87. наличие паритетности государственного и частного капитала и ясно выраженная социальная направленность характерны для

скандинавской

88. перечислите, что входит в состав предприятия

Недвижимое имущество, движимое имущество, права, требования, долги, интеллектуальная собственность

89. К фактору, влияющему на выбор организационно-правовой формы коммерческого предприятия, не относят

НЕВЕРНО действующую нормативную базу

90. В какой структуре члены проектной группы подчиняются как руководителю проекта, так и руководителям функциональным отделов, в которых они работают постоянно

матричной

91. Формой некоммерческой предпринимательской деятельности в России выступает

НЕВЕРНО казенной предприятие

92. состав и соподчиненность взаимосвязанных органов управления, выполняющих различные функции по управлению предприятием – это

организационная структура предприятия

93. Превышение предложения над спросом приводит к

избытку товаров

94. Какая экономическая система предполагает сочетание рыночного механизма и государственного регулирования

смешанная

95. к малым предприятиям в зависимости от размера по численности персонала могут быть отнесены

численностью до 100 человек

96. Среди основных признаков предприятия как субъекта предпринимательской деятельности укажите правильные

Вопросы, рассмотренные в материале:

- Что даст расчет рентабельности предприятия

- Как рассчитать рентабельность предприятия по балансу

- По каким еще показателям можно рассчитать рентабельность предприятия

- Где взять актуальные данные для расчета рентабельности предприятия

Зачастую прибыль становится главным критерием оценки экономической эффективности бизнеса. Но на самом деле этот показатель не отражает степень продуктивности использования организацией имеющихся у неё ресурсов. Для анализа результативности бизнеса следует применять специальные коэффициенты. В этой статье мы подробно расскажем о том, как рассчитать рентабельность предприятия.

Что дает расчет общей рентабельности предприятия

В экономике «рентабельностью» (RO – return on) называют общий показатель эффективности использования компанией имеющихся у неё ресурсов (финансовых, материальных и пр.) или капитала. Он применяется для того, чтобы проанализировать хозяйственную деятельность одной организации и сравнить её с деятельностью других организаций. Этот показатель относительный. А значит, его можно использовать для сравнения эффективности производства разных компаний.

Объем продаж, выручка и прибыль – это абсолютные показатели (экономический эффект). Проводить сравнение организаций по этим критериям некорректно, ведь они не отражают истинное положение дел.

Например, компания, у которой меньший объем продаж, в действительности может оказаться более устойчивой и эффективной. Получается, что по относительным показателям она обходит своих конкурентов. А это намного важнее. Некоторые сравнивают такие показатели с коэффициентом полезного действия (КПД). Они позволяют рассчитать точный доход с каждого рубля, вложенного в ресурсы или активы. Переведя в проценты долю прибыли в вырученной от отдельной продажи сумме, вы получите показатель эффективности деятельности организации.

Рентабельность бывает нескольких видов:

- сотрудников (ROL – labour).

Данный показатель позволяет определить затраты на персонал (начисления заработной платы, соцпакет, повышение квалификации и т.д.). Его можно рассчитать как для отдельного сотрудника – отношение затрат на сотрудника к доле принесенной им прибыли, так и для всего штата – отношение затрат на весь персонал к чистой прибыли. Трудности может вызвать расчет затрат или прибыли одного сотрудника. Решить данную задачу позволяет использование индивидуального KPI сотрудника и осуществление корреляционного расчета индивидуальной прибыли.

- продаж/продукции (ROS/ROTR – sale/totalrevenue).

Рентабельность продаж отражает, насколько эффективно работает предприятие. Коэффициент рентабельности продаж показывает, долю денежных средств от проданной продукции в чистой прибыли предприятия. Рентабельность продукции – это отношение прибыли к затратам на себестоимость продукции. Показатель может рассчитываться как по всей компании, так и по отдельным направлениям или видам продукции.

- вложений (ROI – invested capital).

Этот показатель характеризует доходность инвестиционных вложений. Наблюдение за данным коэффициентом позволяет проанализировать эффективность продаж и предприятия в целом и научить грамотно распределять бюджетные средства.

- себестоимости (ROTC – total cost).

Данный показатель отражает отношение чистой прибыли к затратам на производство и реализацию продукции.

- активов (ROA – assets).

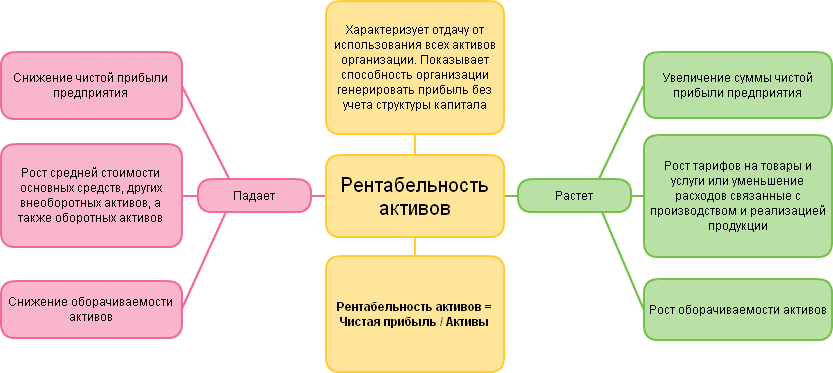

Финансовый показатель, который характеризует эффективность использования активов предприятия и позволяет оценить качество работы финансовых менеджеров. То есть определяет, сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации. С помощью данного коэффициента финансовый аналитик может проанализировать состав активов предприятия и оценить их вклад в генерацию общего дохода.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Как правильно рассчитать рентабельность предприятия по себестоимости

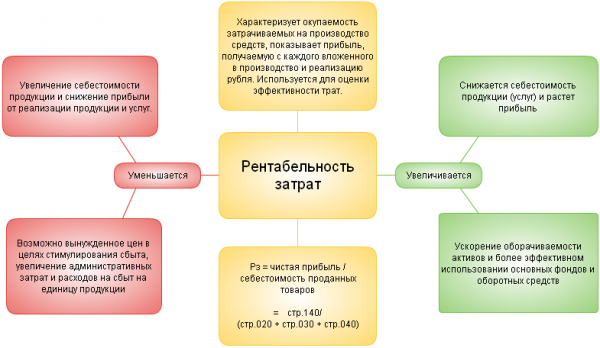

Одним из основных критериев, необходимых для анализа эффективности компании, является рентабельность себестоимости (ROTC – return on total cost). Этот показатель отражает продуктивность производственного процесса, поэтому его также иногда называют «рентабельностью производства».

Как рассчитать рентабельность предприятия по себестоимости? Для этого воспользуйтесь следующей формулой:

ROTC = (ПР / TC) * 100%

Как мы видим, в числителе находится «ПР» – прибыль от реализации/продаж. Она представляет собой разницу доходов (выручка/TR – total revenue) и расходов (полная себестоимость/TC – total cost). То есть рассчитывается по формуле: ПР=TR-TC.

Знаменатель представлен «ТС» – полной себестоимостью, эффективность которой нужно определить. ТС включает в себя все расходы компании: обеспечение безопасности, маркетинг, заводские и цеховые, услуги ЖКХ, зарплата сотрудников, полуфабрикаты, материалы и пр.

Основные производства называют «материалоемкими», потому что большую долю в полной себестоимости занимают именно материалы.

Выгодность ТС определяется количеством копеек прибыли от продажи, которое приносит 1 рубль, вложенный в себестоимость товара. Переведя эти данные в проценты, вы получите показатель эффективности использования ресурсов производства. Причем вы можете рассчитать его как относительно всей организации, так и по отдельно взятым типам продукции и цехам.

Читайте также: Система производства канбан

Как рассчитать рентабельность предприятия по балансу

В бухгалтерском балансе содержатся сведения о капитале компании, её обязательствах и активах. Основываясь на этих данных, можно рассчитать некоторые виды рентабельности.

Бухгалтерский баланс составляют дважды в год, чтобы проанализировать показатели в начале и в конце определенного периода.

Как рассчитать рентабельности предприятия по балансу? Для этого вам понадобится следующая информация:

- объем вложений;

- размер собственного капитала;

- активы (оборотные и внеоборотные), и пр.

Разумеется, вы не сможете верно рассчитать эффективность компании, просто используя любой из этих показателей. Для корректного подсчета сначала необходимо вычислить среднее арифметическое число от суммы показателей на начало и конец текущего периода либо конец предыдущего и конец текущего периодов.

Как рассчитать рентабельность предприятия по активам? Для определения эффективности внеоборотных активов следует использовать указанную в балансе сумму величин этих активов на начало и конец конкретного периода, а затем разделить её на 2.

Размер внеоборотных активов в бухгалтерском балансе малых компаний – это сумма строк 1150 (Основные средства) и 1170 (Финансовые вложения), а для средних предприятий – строка 190 (итого по разделу I).

Рассчитать продуктивность таких активов можно по следующей формуле:

ROA(вн) =(ПР/(ВнАнп +ВнАкп)/2)*100%,

где ВнАнп означает стоимость внеоборотных активов на начало текущего или конец предыдущего периода, а ВнАкп – их стоимость на конец текущего периода.

Если правильно рассчитать эффективность этих активов, то можно узнать, сколько 1 рубль, вложенный в них, принесет копеек прибыли от продаж.

Пример расчета рентабельности предприятия по балансу. Чтобы выполнить вычисления, вам понадобятся данные о прибыли от реализации (ПР) и полной себестоимости (TC). Информация по этому примеру указана в таблице.

|

Показатель |

Предприятие 1 |

Предприятие 2 |

|

|

Величина, руб. |

|||

|

Доход (TR) |

1 500 000 |

2 400 000 |

|

|

Полная себестоимость (TC) |

500 000 |

1 200 000 |

|

Также следует учесть, что выручка от продаж – это разница между прибылью и полной себестоимостью. А значит, расчеты будут выглядеть следующим образом:

ПР1 = TR – TC = 1 500 000 – 500 000 = 1 000 000 рублей

ПР2 = TR – TC = 2 400 000 – 1 200 000 = 1 200 000 рублей

Итак, мы видим, что прибыль и выручка от продаж оказались больше у второй компании. То есть она лидирует по абсолютным показателям. А теперь давайте узнаем, как рассчитать рентабельность предприятий и узнать, какое из них является более эффективным. Для этого определим результативность их производства:

ROTC1 = (ПР/TC) * 100% = (1000000/500000) * 100% = 200%

ROTC2 = (ПР/TC) * 100% = (1200000/1200000) * 100% = 100%

Очевидно, что первая компания оказалась вдвое эффективней второй, так как её производство в 2 раза выгоднее.

Исходя из вышеизложенного, можно сделать вывод о том, что абсолютные показатели не позволяют нам увидеть полную картину. В то же время относительные намного точнее отражают реальное положение дел на производстве, в сфере инвестиций или продаж организации, и позволяют правильно среагировать на текущую ситуацию. Поэтому именно их следует использовать для того, чтобы рассчитать эффективность деятельности предприятия.

Читайте также: Методы прогнозирования затрат

Как рассчитать прибыль и рентабельность предприятия: 3 показателя + 3 формулы

- Рентабельность капитала

- Рентабельность продаж или общая рентабельность

- Рентабельность продукции

Владельцам любых предприятий необходимо знать, какую выгоду они получают от своих инвестиций. А значит, им понадобится информация о прибыльности собственного капитала. Этот показатель можно рассчитать по следующей формуле:

Rск =Пр /СК*100,

где:

R ск — рентабельность собственного капитала;

Пр — чистая прибыль;

СК — средняя величина собственного капитала за установленный период.

Как рассчитать рентабельность предприятия по заемному капиталу? Очень просто, практически по той же формуле:

Rзк=Пр/(ДО+КО)*100,

где:

Rзк — рентабельность собственного капитала;

Пр — чистая прибыль;

ДО — долгосрочные обязательства предприятия;

КО — краткосрочные обязательства.

Эти вычисления позволяют узнать доходность каждого заимствованного рубля.

Данный показатель используется для того, чтобы рассчитать количество копеек прибыли, получаемых с 1-го рубля выручки. Формула доходности продаж представляет собой отношение прибыли к объему реализации:

R прод= Пр/Оп*100%,

где:

Rпрод — рентабельность продаж;

Пр — прибыль;

Оп — объем продаж.

Существуют различные виды прибыли: чистая, операционная, валовая и др. В зависимости от типа интересующей вас информации, каждый из этих видов может использоваться для того, чтобы вычислить доходность продаж.

Чтобы рассчитать прибыль и рентабельность торгового предприятия, необходимо принять во внимание ещё один немаловажный показатель – выгодность продукции. Он отражает долю прибыли в 1-м рубле, затраченном на производство товара. А также позволяет оценить эффективность расходов предприятия. Доходность продукции – это отношение прибыли к себестоимости:

Rпр =Пр/Сс*100,

где:

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость товара.

В зависимости от объекта анализа выгодность продукции можно рассчитать по:

- полной либо производственной себестоимости товара;

- прибыли от продаж или чистой прибыли.

Читайте также: Методы бережливого производства

Как рассчитать уровень рентабельности предприятия по активам

Как рассчитать рентабельность предприятия и полностью проанализировать его показатели? Для этого обязательно нужно вычислить эффективность использования имеющихся активов. Этот этап очень важен, так как он позволит вам оценить полноту использования всех активов предприятия и понять, какое влияние они оказывают на получаемый доход. В процессе оценки данного критерия обратите особое внимание на его уровень. Высокий подтвердит правильность выбранной тактики управления, а низкий будет свидетельствовать о недостаточной работе капитала и других активов.

Для экономиста выгодность активов (ROA) фактически отражается в конкретной денежной сумме, приходящейся на 1-ну единицу активов. То есть этот показатель позволяет рассчитать финансовую отдачу бизнес-проекта. Рекомендуем регулярно проводить вычисления по всем видам имеющихся активов. Тогда вы сумеете вовремя заметить, что тот или иной объект не приносит пользы или отдачи. А значит, сможете принять своевременное решение о его модернизации, передаче в аренду или реализации.

Как рассчитать рентабельность предприятия по его активам? Согласно экономическим источникам, вычисления выполняются по следующей формуле:

ROA=P/A,

где:

Р – прибыль за указанный период;

А – средняя величина по видам активов за этот период.

Данный коэффициент считается одним из наиболее информативных и показательных для управляющего предприятием. Если его значение окажется ниже нуля, то это означает, что компания работает в убыток.

У прибыльности активов (как и продаж) имеется детализация. Вы можете отдельно рассчитать эффективность как оборотных, так и внеоборотных или суммарных активов. Если есть такая необходимость, возможно даже вычислить доходность определенного вида имущества (к примеру, основных средств).

Коэффициент эффективности основных средств обычно выделяют отдельно, когда рассчитывают активы. К таким средствам относятся разные средства труда, косвенно либо непосредственно участвующие в процессе производства и не изменяющие своей изначальной формы. При этом необходимо, чтобы период их эксплуатации превышал 1 год, а сумма амортизации входила в себестоимость товаров или услуг. Так, основные средства могут включать в себя:

- дорогостоящие инструменты;

- сооружения и здания, в которых находятся склады, лаборатории, офисы и цеха;

- пассажирский и легковой транспорт;

- различное оборудование;

- рабочая и офисная мебель;

- погрузчики и большегрузные автомобили.

Благодаря определению доходности основных фондов вы сможете узнать, насколько эффективна деятельность вашего бизнес-проекта с экономической точки зрения. Как рассчитать рентабельность предприятия по основным фондам? В этом вам поможет следующая формула:

R=(ЧП/ОС)*100%,

где:

ЧП – чистая прибыль за указанный период времени;

ОС – стоимость основных фондов.

Для коммерческих производственных предприятий этот показатель является одним из наиболее важных. Он позволяет рассчитать долю прибыли, приходящуюся на каждый рубль вложенных основных средств.

При этом коэффициент напрямую зависит от прибыльности бизнеса и не должен опускаться ниже нуля. В противном случае это будет означать, что организация нерационально использует свои основные средства и работает в убыток.

Читайте также: Методы управления валютными рисками: кратко и по делу

Где взять данные для расчета рентабельности предприятия по формулам

Как рассчитать рентабельность деятельности предприятия? Для этого в формуле должна быть информация о его заимствованиях, капитале, активе, выручке и прибыли. Все эти сведения содержатся в финансовой отчетности: отчет о финансовых результатах, бухгалтерский баланс. Однако они позволят вам рассчитать только самые общие, укрупненные показатели. Чтобы осуществить более глубокий и детальный анализ, потребуется более подробная информация. Так, чтобы узнать коэффициент доходности определенного вида товара, вам необходимо использовать данные о себестоимости и прибыли отдельного изделия. А для определения эффективности продаж по конкретному виду деятельности понадобится узнать сумму прибыли и выручки по этому бизнес-направлению. Выходит, что для того, чтобы рассчитать результативность деятельности предприятия, следует дополнить формулу сведениями из управленческого учета или бухгалтерской аналитики.