Содержание

Е.П. Столбов

ведущий аудитор компании ООО «Эстра-Аудит»

Проблемы бухгалтерии

В последние годы при проведении аудиторских проверок различных организаций, в которых мне довелось участвовать, не встречалось ни одной организации, в которой бы ведение бухгалтерского и налогового учета и представляемая отчетность в полной мере соответствовали бы предъявляемым руководящими документами требованиям. Замечу, что раньше при проведении ревизий финансово-хозяйственной деятельности организации, в которых нарушений не было, встречались, и не редко.

Наличие значительных недостатков в представляемой бухгалтерской и налоговой отчетности подтверждается и данными налоговых органов. Например, по данным камеральных налоговых проверок за 2004 г. (т.е., практически, при проверке только по формальным признакам) деклараций по НДС, представленных организациями, только у 10 — 15% не имелось недостатков по заполнению.

📌 Реклама

В большинстве случаев такое, прямо скажем, ненормальное положение с учетом объясняется, прежде всего, перегруженностью работников бухгалтерии, на которых возлагается ведение различных видов учета, правила по которым не всегда совпадают, нестабильностью и неоднозначностью правил учета и составления отчетности, регулярными (нередко по нескольку раз в год) изменениями, вносимыми в руководящие документы, и др.

Но, наряду с такими «объективными» причинами появления недостатков в учете, есть еще и «субъективные», появление которых зависит только от организации работы бухгалтерии и ее работников.

Решение проблем «своими силами»

Приведем некоторые «субъективные» условия возникновения недостатков в учете и пути их недопущения.

Двойная проверка документов

Это, прежде всего, невыполнение в большинстве организаций старого (но никогда не теряющего своего значения!) правила проверки документов (сводных, платежных, отчетности и др.), подготавливаемых бухгалтерией, самими работниками бухгалтерии, т.е. отсутствует проверка «во вторую руку».

📌 Реклама

Проверка «во вторую руку» заключается в том, что после составления документа одним работником бухгалтерии другой проверяет полностью этот документ, расписывается за проведенную проверку и несет ответственность за правильность данных наряду с сотрудником, составившим документ.

Внутренняя проверка документов обязательна, ведь, как известно, не ошибается лишь тот, кто ничего не делает.

Для проверки документа требуется значительно меньше времени (порядка 10%), чем для его составления. Но качество подготовки и достоверность документов после проверки значительно возрастает.

Кроме того, при этом повышается взаимозаменяемость работников бухгалтерии и значительно сокращается время на последующее исправление недостатков, которые могут быть выявлены сторонними проверяющими в уже представленных им отчетных документах.

📌 Реклама

Дисциплина и «комендантский час»

Другой распространенной причиной появления ошибок и нарушений в учете является то, что во многих организациях бухгалтерия представляет собой, образно выражаясь, «проходной двор». В бухгалтерию в любое время являются «все кому не лень», причем, во многих случаях, «просто поболтать». При этом работники бухгалтерии все время отвлекаются от своих бухгалтерских дел, требующих особой внимательности, четкости, абсолютного сосредоточения, а в результате появляются ошибки. Часто такие праздные посещения даже прикрыты благовидными предлогами (вопросами к бухгалтерам), в результате чего приходится откладывать текущую работу и заниматься вопросом или проблемой посетителя. Таким образом, основная работа часто откладывается на вечер, когда внимательность уже снижена, либо делается второпях.

📌 Реклама

Поэтому с целью обеспечения нормальных, благоприятных условий работы сотрудников бухгалтерии необходимо обязательное утверждение приказом руководителя фирмы распорядка работы бухгалтерии, в том числе времени приема в бухгалтерии работников фирмы (по производственным вопросам). Целесообразно время приема устанавливать — 1 час до обеда и 1,5 часа после обеденного времени. В другое время прием посетителей бухгалтерией возможен только с разрешения руководителя фирмы.

Должностные обязанности бухгалтеров

Также в организации должны быть четко прописаны и утверждены руководителем фирмы функции бухгалтерии и должностные обязанности каждого работника бухгалтерии.

При этом следует исключать навязывание функций, не свойственных бухгалтерии. Например, таких, как:

— оформление и заключение договоров со сторонними организациями (но должно быть установлено обязательное визирование главным бухгалтером проектов договоров, обязательное доведение до бухгалтерии заверенных соответствующими лицами копий заключенных договоров);

📌 Реклама

— составление табелей учета рабочего времени (которые должны вести начальники соответствующих подразделений);

— ведение материального учета (которое должно быть возложено на соответствующую службу (подразделение, должностное лицо), а бухгалтерия должна осуществлять лишь контроль за этим участком учета) и др.

Организация документооборота

Большое значение для устранения недостатков в учете имеет правильная организация внутреннего документооборота в фирме, который должен быть установлен приказом ее руководителя.

В приказе должны быть четко определены формы представления в бухгалтерию документов, сроки их представления, ответственные за это лица. Также должны быть установлены жесткие санкции за несвоевременную и некачественную обработку документов.

При этом необходимо четко и наглядно наладить учет поступления в бухгалтерию документов. При выявлении несвоевременности представления документов или их некачественного составления главный бухгалтер должен (возможно, после одного-двух предупреждений) подавать руководителю докладную записку и добиваться наложения соответствующих санкций на виновных с объявлением их в приказе по фирме. Кроме того, важно, по возможности, возложить обязанность по получению исправленных документов на тех же виновных лиц. Это убедит последних в том, что гораздо лучше сразу же проследить за правильностью получаемого от контрагентов или же от своих подчиненных документа, чем потом принудить их составить еще один документ, устранив ошибки.

📌 Реклама

Наглядные пособия для бухгалтеров

Не будет лишней и организация в бухгалтерии наглядного учета подготовки и своевременности представления работниками бухгалтерии отчетных документов в налоговые органы с указанием сроков и ответственных за составление и проверку.

С целью повышения профессионализма и компетентности работников бухгалтерии необходимо постоянное повышение их квалификации на специальных курсах, участие в специализированных семинарах и др., регулярное получение и изучение специальной литературы.

Также целесообразно регулярно (не реже одного раза в месяц) проводить в бухгалтерии коллективное (возможно, по группам) изучение действующих руководящих документов, а также своевременное обновление применяемого программного обеспечения.

Новые правила учета необходимо сразу же доводить до исполнителей под роспись и оставлять им копию руководящего документа. Копии руководящих документов по соответствующим направлениям учета должны быть в отдельных папках.

📌 Реклама

В случае неясности каких-либо положений по учету надо сразу же определять учетную политику по спорному вопросу с привлечением аудиторов, юристов и др., возможно, с направлением запроса в соответствующий контролирующий орган. Нельзя оставлять неясности «на потом».

Инвентаризация не должна быть формальностью

Комплексным способом определения правильности ведения бухгалтерского учета в организации является сравнение результатов инвентаризации с данными бухгалтерского учета на соответствующую дату. Как известно, инвентаризация должна охватывать не только проверку материально-производственных запасов, но и всех активов, обязательств и др. При инвентаризации должно быть осуществлено установление реальных данных по всем счетам бухгалтерского учета (статьям баланса) на соответствующую дату.

📌 Реклама

Если результаты (данные), полученные как при инвентаризации на начало периода, так и при инвентаризации на конец отчетного периода, совпадают с данными соответствующих счетов бухгалтерского учета (статей бухгалтерского баланса), то имеется в определенной степени уверенность в том, что и в течение этого периода ведение бухгалтерского учета охватывало в полном объеме деятельность организации.

В случае же расхождения каких-либо показателей проверку работникам бухгалтерии следует начать с данных бухгалтерии, и только после установления правильности бухгалтерских данных предъявлять претензии к другим подразделениям фирмы.

Когда проводить аудит?

Наиболее продуктивным, по нашему мнению, способом выявления и устранения недостатков и нарушений в деятельности организаций является проведение аудиторских проверок. Такие проверки могут принимать форму внутреннего и внешнего аудита. Последний проводится специализированными аудиторскими фирмами.

📌 Реклама

При этом проведение внешней аудиторской проверки целесообразно предусмотреть в договоре в несколько этапов. Например, вначале (в июле — сентябре) аудиторской фирмой проверяется первое полугодие. По результатам проверки в течение сентября-октября в организации устраняются выявленные аудиторской проверкой недостатки и нарушения в периоде за девять месяцев, и, следовательно, в четвертом квартале подобные недостатки в организации уже не должны допускаться. Затем, по завершении года, проводится аудиторская проверка годовой отчетности, по результатам которой устраняются нарушения и недостатки, объем которых будет уже значительно меньше.

Как усовершенствовать работу бухгалтерии

Возможны и другие направления совершенствования организации работы бухгалтерии с целью недопущения недостатков в бухгалтерском и налоговом учете, которые должен определять и добиваться их осуществления, прежде всего, главный бухгалтер.

📌 Реклама

Основным правилом при этом должно быть следующее. При выявлении какого-либо нарушения необходимо определить виновного, установить причину появления выявленного недостатка, разработать и принять меры (в том числе с оформлением приказами, распоряжениями и т.д.), позволяющие избежать таких (и подобных) нарушений впредь.

Пример

В настоящее время наиболее часто встречающимся нарушением, выявляемым налоговыми органами (с предъявлением организациям значительных санкций), являются недостатки, связанные с неправильным (неполным) заполнением счетов-фактур на приобретенные товары (работы, услуги). Какие меры должны быть разработаны и приняты в организации для недопущения таких нарушений в дальнейшем? По нашему мнению, сделать необходимо следующее.

Во-первых, обязать работников бухгалтерии ужесточить проверку счетов-фактур и не включать в книгу покупок сведения о покупках, по которым счета-фактуры недооформлены или в них имеются ошибки.

Во-вторых, приказом по фирме обязать соответствующие подразделения (должностных лиц) при заключении договоров по приобретению товаров (работ, услуг) включать условие, что поставщик возмещает покупателю все материальные потери, которые появятся у покупателя вследствие несвоевременного представления или неправильного оформления продавцом счетов-фактур.

В-третьих, приказом по фирме установить, что ответственность (с указанием санкций) за своевременность представления поставщиками и правильность оформления ими документации (в том числе по счетам-фактурам) по заключенным с поставщиками сделкам несут должностные лица, на которых руководителем фирмы возлагается заключение и оформление соответствующих сделок.

В-четвертых, бухгалтерией до этих должностных лиц доводятся образцы оформления соответствующей документации (в том числе образцы правильно заполненных счетов-фактур).

В-пятых, о случае несвоевременности представления или неправильного оформления счетов-фактур поставщиками главный бухгалтер должен докладывать (после предупреждения ответственных лиц) руководителю фирмы.

В-шестых, установление санкций к должностным лицам фирмы должно быть внесено в действующие на фирме соответствующие положения по оплате труда, премированию и др.

В-седьмых, предусмотреть внесение соответствующих изменений в Учетную политику фирмы на следующий год.

При организации деятельности бухгалтерии и, следовательно, всей финансово-хозяйственной деятельности фирмы, главному бухгалтеру следует учитывать то, что, как показывает практика, реальную административную и уголовную ответственность за недостатки в финансовой и хозяйственной деятельности организации, которые выявляют сторонние контролирующие органы, несут не заместители, не финансовый директор, не юристы и не прочие «руководители», а только руководитель фирмы и главный бухгалтер фирмы. Однако это не означает, что внутри фирмы не могут применяться санкции к другим лицам, ответственным за представление документов в бухгалтерию.

📌 Реклама

Ревизионная комиссия является постоянно действующим независимым от должностных лиц органом внутреннего контроля организации над финансово-хозяйственной деятельностью предприятия, его самостоятельных и структурных подразделений на предмет соответствия требованиям законодательства РФ, Уставу и внутренним документам Общества. Основными задачами ревизионной комиссии являются:

- контроль за финансово-хозяйственной деятельностью Акционерного Общества;

- контроль за соответствием финансово-хозяйственных операций, совершаемым Обществом, действующему законодательству РФ и Уставу Общества;

- проведение независимой оценки сведениям о финансовом состоянии организации.

Деятельность ревизионной комиссии регулируется законодательством РФ, Уставом Общества, действующим Положением и иными внутренними документами предприятия, утвержденными на общем собрании акционеров. Численный состав ревизионной комиссии определяется Уставом общества, при этом члены ревизионной комиссии не могут одновременно занимать руководящие должности в органах управления предприятием. Российское законодательство не ограничивает срок полномочий членов ревизионной комиссии, однако, в случае выявления фактов нарушений в деятельности комиссии собранием акционеров, могут быть переизбраны как отдельные члены комиссии, так и комиссия в целом в любой период времени. Порядок избрания ревизионной комиссии также определен Уставом Общества, члены комиссии избираются общим собранием акционеров. Члены совета директоров и акционеры, которые занимают руководящие должности в данном акционерном обществе, не вправе принимать участие в голосовании в случае переизбрания либо отстранения от должности членов ревизионной комиссии. Председатель и секретарь ревизионной комиссии в новом составе должны быть избраны в срок не позднее 15 рабочих дней с момента обновления численного состава ревизионной комиссии АО.

Ревизионная комиссия: организация работы

Работой ревизионной комиссии руководит ее председатель, который избирается из состава членов комиссии. Порядок деятельности контролирующего органа определен внутренними документами Общества, в частности, Положением о Ревизионной комиссии, утвержденным общим собранием акционеров. Решения, принятые ревизионной комиссией, являются правомочными только если в ее работе принимают участие не менее 50% от общего числа участников. В случае меньшего количества участников советом директоров созывается внеочередное собрание акционеров с целью проведения довыборов либо перевыборов членов комиссии. Результаты проверок и решения, которые были приняты ревизионной комиссией в ходе работы, оформляются протоколом заседания и актом определенной формы в 3-х экземплярах в срок не позднее 5 рабочих дней с момента проведения заседания, которые подписываются Председателем и членами ревизионной комиссии. Любые несогласия кого-либо из членов комиссии вносятся в протокол. Все протоколы заседаний ревизионной комиссии хранятся в Обществе с предоставлением их по требованию его участников- акционеров. Размер и порядок выдачи вознаграждения членам ревизионной комиссии устанавливается участниками Общества на общем собрании акционеров. Члены ревизионной комиссии получают вознаграждение и компенсацию расходов, которые они понесли в период исполнения ими обязанностей в данной должности. Проверка финансово-хозяйственной деятельности ревизионной комиссией АО, ТСЖ и других Обществ может быть проведена по итогам деятельности за 12 месяцев, и, кроме того, допускает проведение проверки по инициативе комиссии по требованию одного из акционеров, являющегося владельцем не менее 10% акций данного Общества.

Права и обязанности ревизионной комиссии

В ходе исполнения своих функций ревизионная комиссия имеет право на:

- беспрепятственный допуск во все служебные помещения, относящиеся к Обществу;

- опечатывание материальных складов, архивов, денежных хранилищ на период проведения проверки;

- получение от органов управления обществом, а также должностных лиц его служб и подразделений затребованных документов с целью изучения материалов;

- изъятие из дел отдельных документов в случае выявления во время проверки фактов подделки или подлогов документов;

- выставление требований о созыве совета директоров, заседаний правления и собрания акционеров в целях принятия решения в присутствии компетентных органов по вопросам выявленных нарушений в ведении производственно-хозяйственной, финансовой или правовой деятельности;

- выставление требований о предоставлении личных объяснений от работников Общества, в том числе и с лиц, занимающих определенные должности, по вопросам выявленных нарушений;

- привлечение на контрактной основе для проведения ревизии иных специалистов и аудиторские организации за счет средств данного Общества;

- решение вопросов о применении мер ответственности в отношении работников Общества перед управляющими органами в случае выявления нарушений Положений и Правил Общества.

Кроме ряда правомочий на членов ревизионной комиссии возложен следующий круг обязанностей:

- предоставлять своевременную информацию на собрания акционеров и совета директоров о результатах проведенных ревизий; сведения предоставляются в форме письменных отчетов, докладных записок;

- в случаях, если возникает реальная угроза интересам Общества, требовать от уполномоченных органов созыва внеочередного собрания акционеров;

- соблюдать коммерческую тайну, не разглашать конфиденциальную информацию, которую члены ревизионной комиссии получают при исполнении своих должностных обязанностей;

- не позднее, чем за 10 дней до итогового годового собрания акционеров Общества предоставлять в совет директоров отчет по результатам годовой проверки ведения финансовой отчетности и бухгалтерского учета.

Ревизионная комиссия: порядок проведения проверок

Проверки ведении финансово-хозяйственной деятельности Общества ревизионной комиссией делятся на:

- плановые – проводятся в соответствии с годовым планом, утвержденным председателем ревизионной комиссии;

- внеплановые – проводятся по требованию одного или нескольких акционеров Общества, на основании решения ревизионной комиссии или решения общего собрания акционеров, совета директоров.

Что включает в себя ревизионная проверка:

- определение нормативно-правовой базы, которая регулирует деятельность проверяемого участка;

- сбор и анализ документов, относящихся к финансово-хозяйственной деятельности Общества, анализ показателей бухгалтерской и статистической отчетности, затребование объяснительных записок от работников и должностных лиц Общества по факту выявленных нарушений;

- осмотр всех служебных помещений предприятия;

- выявление нарушений норм действующего законодательства РФ, а также определение признаков несоответствия плановому ведению финансово-хозяйственной деятельности Общества, выявление недостоверности сведений в бухгалтерской и статистической отчетности предприятия;

- иные действия, допускаемые в рамках полномочий ревизионной комиссии.

В ходе проведения прочерки члены ревизионной комиссии запрашивают у органов управления необходимую документацию и материалы, относящиеся к деятельности Общества. Все запрашиваемые документы должны быть предоставлены ревизионной комиссии не позднее 2-х рабочих дней с того момента, как был получен запрос. Кроме того, во время проверки члены ревизионной комиссии должны иметь доступ к учетным записям, деловой корреспонденции, книгам, имеющим прямое отношение к деятельности Общества и непосредственно к объекту проверки. В свою очередь, должностные лица органов управления Общества, а также руководители обособленных и структурных подразделений обязаны:

- обеспечить членам ревизионной комиссии все условия для эффективного проведения проверки;

- предоставить запрашиваемую документацию в установленный срок;

- предоставить разъяснения в письменной или устной форме по всем возникающим вопросам;

- устранить все выявленные в ходе проверки нарушения в максимально сжатые сроки;

- исключить любые действия, направленные на ограничение ряда вопросов, требующих разъяснения при проведении проверки.

Проверка Общества ревизионной комиссией оформляется протоколом заседания,в срок не позднее 5 дней с момента проведения заседания. Все вопросы в ходе заседания решаются методом голосования и принимаются большинством голосов. В случае равного количества голосов «За» и «Против» голос председателя ревизионной комиссии считается решающим.

Понятие

Ревизия — это основной метод финансового контроля, она осуществляется с целью установления законности финансовой дисциплины на конкретном объекте. Законодательство закрепляет обязательный и регулярный характер ревизии. Она проводится на месте и основывается на проверке первичных документов, учетных регистров, бухгалтерской и статистической отчетности, фактического наличия денежных средств. Как правило, ревизии проходят на основе заранее составленной программы работы ревизоров, которые наделены широкими правами: проверять на ревизуемых предприятиях первичные документы, бухгалтерскую отчетность, планы, сметы, фактическое наличие денег, ценных бумаг; проводить частичные или сплошные инвентаризации, опечатывать склады, кассы; привлекать специалистов и экспертов для проведения ревизии и др.

Виды

Ревизии подразделяются на несколько видов:

По содержанию они делятся на документальные и фактические. Документальные ревизии включают в себя проверку различных финансовых документов. На основе их анализа можно определять законность и целесообразность расходования средств. В ходе фактической ревизии проверяется наличие денег, ценных бумаг и материальных ценностей.

По времени осуществления ревизии бывают плановые и внеплановые. В основном ревизии проводятся в соответствии с планом, который составляется в вышестоящих органах, министерствах и ведомствах. Плановые ревизии в производственной сфере проводятся не реже одного раза в год, а в непроизводственной сфере — не реже двух раз в год.

По обследуемому периоду деятельности ревизии бывают фронтальные и выборочные. При фронтальной (полной) ревизии проверяется вся финансовая деятельность субъекта за определенный период. Выборочная (частичная) ревизия представляет собой проверку финансовой деятельности только за короткий период времени.

По объему деятельности ревизии подразделяются на комплексные, при которых проверяется финансовая деятельность данного субъекта в различных областях, и тематические, которые сводятся к обследованию какой-либо сферы финансовой деятельности.

Юридическое значение акта ревизии

По окончании ревизии членами комиссии составляется акт ревизии — документ, имеющий важное юридическое значение. Он подписывается лицами, производившими ее, а также руководителем и главным бухгалтером проверяемого юридического лица.

В акте ревизии указываются ее цели, основные результаты проверки, выявленные факты нарушения финансовой дисциплины, указываются причины, повлекшие данные нарушения, а также виновные в них. Если у руководителя или главного бухгалтера имеются замечания и возражения, то они приобщаются к акту ревизии. На основе ее акта принимаются меры по устранению выявленных нарушений финансовой дисциплины, к возмещению причиненного материального ущерба, виновные привлекаются к ответственности, разрабатываются предложения по предупреждению нарушений. В случае необходимости в ходе ревизии составляется промежуточный акт, а материалы ревизии направляются следственным органам для возбуждения уголовного дела. Руководитель проверяемой организации должен принять меры к устранению выявленных нарушений до окончания проведения ревизии.

Акты ревизий, проведенных в порядке ведомственного контроля, предоставляются Министерству финансов РФ, финансовым органам субъектов РФ и местным органам по их требованию.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Локтионов Е.Г. 1 1 ГОУ ВПО Тольяттинский филиал Московского государственного университета пищевых производств, Тольятти Особая роль в повышении достоверности учетной и отчетной информации принадлежит ревизии и контролю, которые в свою очередь способствуют повышению эффективности производственной и финансово-коммерческой деятельности субъектов хозяйствования и экономному использованию трудовых, производственных, материальных, финансовых и инвестиционных ресурсов, обеспечению сохранности собственности. Подлежащая контролю финансово-хозяйственная деятельность предприятия побуждает его менеджеров добросовестно и ответственно относиться к своим должностным обязанностям. В процессе проведения внутреннего контроля информация считается основой для корректировки процесса воспроизводства и принятия грамотного, экономически выгодного для контролируемого субъекта хозяйствования управленческого решения. Наряду с негативной стороной деятельности, при проведении внутреннего контроля выявляются положительные стороны финансово-хозяйственной деятельности. Положительный результат может использоваться бизнес-единицами предприятия в качестве передового опыта. Также следует отметить, что ревизия и контроль, выявляя определенные направления в деятельности хозяйствующего субъекта, способствуют в определении уровня инвестиционных и кредитных потоков, необходимых для успешного развития бизнеса, а также организации работы предприятия по созданию инновационных продуктов.  148 KB аудит учет молочная промышленность информация рыночные отношения ревизия и контроль 1. Американская и немецкая модели контроллинга. – http://www.pro-u4ot.info/index.php (дата обращения: 10.08.2012). 2. Андреев В. Д. Внутренний аудит: учеб. пособие / В.Д. Андреев. – М.: Финансы и статистика, 2003. – 464 с. 3. Багаутдинова Э. Н. Организация внутреннего аудита бизнеса / Э. Н. Багаутдинова // Деловое обозрение. – 2004. – № 5 (76). 4. Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа: учебник / Под ред. М. И. Баканова. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 536 с.: ил. 5. Бурцев В. В. Организация внутреннего аудита / В. В. Бурцев // Финансовый менеджмент. – 2005. – № 6. – С. 88 -98. 6. Бюджетирование, финансовый анализ, бизнес-планы, оценка недвижимости, лизинг, программы для бизнеса. – info@finanalis.ru (дата обращения: 11.08.2012). 7. Википедия: Свободная энциклопедия http://ru.wikipedia.org/wiki/ (дата обращения: 12.08.2012). 8. Кнорринг В. И. Теория, практика и искусство управления: учебник для вузов по специальности «Менеджмент». – 2-е изд., изм. и доп. – М.: Изд-во НОРМА (Издательская группа НОРМА-ИНФРА • М), 2001. – 528 с. 9. Контроллинг в бизнесе: методологические и практические основы построения контроллинга в организациях /А. М. Карминский, Н. И. Оленев, А. Г. Примак, С. Г. Фалько. – М.: Финансы и статистика, 2008. – 256 с. 10. Контроль и ревизия: учебное пособие / Коллектив авт.; под ред. д-ра экон. наук, проф. М. Ф. Овсийчук. – 2-е изд., испр. – М.: КНОРУС, 2005. – 224 с. 11. Минин А. Л. Учетно-аналитическое обеспечение системы внутреннего контроля оплаты труда в организациях: Диссертация … к.э.н. – Йошкар-Ола, 2006. – С.169. – С.31-32. 12. Петров В., Алексеева А., Головач А. Внутренний аудит в российских компаниях / В. Петров, А. Алексеева, А. Головач // Финансовый директор. – 2004. – № 4. 13. Смирнов Э. А. Разработка управленческих решений: учебник для вузов. – М.: ЮНИТИ-ДАНА, 2002. 14. Стандарты аудиторской деятельности / Ю. Драмашко / Законы и кодексы. – М.: Эксмо, 2011. – 352 с. 15. Фалько С. Г., Носов В. М. Контроллинг на предприятии. – М.: Знание России, 2007. – 80 с. 16. Финансово-кредитный энциклопедический словарь / Колл. авторов; под общей ред. А. Г. Грязновой. – М.: Финансы и статистика, 2002. – 1168 с.: ил. 17. Электронная библиотека Грамотей: http://www.gramotey.com/?open_file=1269094702 (дата обращения: 9.08.2012). Рыночные отношения способствуют повышению потребности в достоверной учетной и отчетной информации о финансово-хозяйственной деятельности субъекта хозяйствования. Особая роль в повышении достоверности учетной и отчетной информации принадлежит контролю и ревизии, способствующих росту производственной, финансово-коммерческой деятельности субъектов хозяйствования и экономному использованию трудовых, производственных, материальных, финансовых и инвестиционных ресурсов, обеспечению сохранности собственности. Проверка соблюдения достоверности и целесообразности хозяйственных операций; выявление нарушений и злоупотреблений, их причин и виновных в этом лиц; вскрытие внутрипроизводственных резервов роста эффективности финансово-хозяйственной деятельности предприятий; разработка конкретных предложений по устранению наблюдающихся недостатков нарушений и, наконец, законности их проведения требуют глубоких знаний методологии и техники проведения контрольно-ревизионной работы.

148 KB аудит учет молочная промышленность информация рыночные отношения ревизия и контроль 1. Американская и немецкая модели контроллинга. – http://www.pro-u4ot.info/index.php (дата обращения: 10.08.2012). 2. Андреев В. Д. Внутренний аудит: учеб. пособие / В.Д. Андреев. – М.: Финансы и статистика, 2003. – 464 с. 3. Багаутдинова Э. Н. Организация внутреннего аудита бизнеса / Э. Н. Багаутдинова // Деловое обозрение. – 2004. – № 5 (76). 4. Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа: учебник / Под ред. М. И. Баканова. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 536 с.: ил. 5. Бурцев В. В. Организация внутреннего аудита / В. В. Бурцев // Финансовый менеджмент. – 2005. – № 6. – С. 88 -98. 6. Бюджетирование, финансовый анализ, бизнес-планы, оценка недвижимости, лизинг, программы для бизнеса. – info@finanalis.ru (дата обращения: 11.08.2012). 7. Википедия: Свободная энциклопедия http://ru.wikipedia.org/wiki/ (дата обращения: 12.08.2012). 8. Кнорринг В. И. Теория, практика и искусство управления: учебник для вузов по специальности «Менеджмент». – 2-е изд., изм. и доп. – М.: Изд-во НОРМА (Издательская группа НОРМА-ИНФРА • М), 2001. – 528 с. 9. Контроллинг в бизнесе: методологические и практические основы построения контроллинга в организациях /А. М. Карминский, Н. И. Оленев, А. Г. Примак, С. Г. Фалько. – М.: Финансы и статистика, 2008. – 256 с. 10. Контроль и ревизия: учебное пособие / Коллектив авт.; под ред. д-ра экон. наук, проф. М. Ф. Овсийчук. – 2-е изд., испр. – М.: КНОРУС, 2005. – 224 с. 11. Минин А. Л. Учетно-аналитическое обеспечение системы внутреннего контроля оплаты труда в организациях: Диссертация … к.э.н. – Йошкар-Ола, 2006. – С.169. – С.31-32. 12. Петров В., Алексеева А., Головач А. Внутренний аудит в российских компаниях / В. Петров, А. Алексеева, А. Головач // Финансовый директор. – 2004. – № 4. 13. Смирнов Э. А. Разработка управленческих решений: учебник для вузов. – М.: ЮНИТИ-ДАНА, 2002. 14. Стандарты аудиторской деятельности / Ю. Драмашко / Законы и кодексы. – М.: Эксмо, 2011. – 352 с. 15. Фалько С. Г., Носов В. М. Контроллинг на предприятии. – М.: Знание России, 2007. – 80 с. 16. Финансово-кредитный энциклопедический словарь / Колл. авторов; под общей ред. А. Г. Грязновой. – М.: Финансы и статистика, 2002. – 1168 с.: ил. 17. Электронная библиотека Грамотей: http://www.gramotey.com/?open_file=1269094702 (дата обращения: 9.08.2012). Рыночные отношения способствуют повышению потребности в достоверной учетной и отчетной информации о финансово-хозяйственной деятельности субъекта хозяйствования. Особая роль в повышении достоверности учетной и отчетной информации принадлежит контролю и ревизии, способствующих росту производственной, финансово-коммерческой деятельности субъектов хозяйствования и экономному использованию трудовых, производственных, материальных, финансовых и инвестиционных ресурсов, обеспечению сохранности собственности. Проверка соблюдения достоверности и целесообразности хозяйственных операций; выявление нарушений и злоупотреблений, их причин и виновных в этом лиц; вскрытие внутрипроизводственных резервов роста эффективности финансово-хозяйственной деятельности предприятий; разработка конкретных предложений по устранению наблюдающихся недостатков нарушений и, наконец, законности их проведения требуют глубоких знаний методологии и техники проведения контрольно-ревизионной работы.

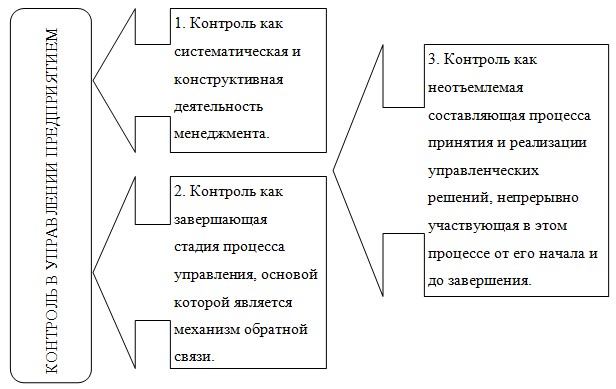

Понятие «контроль в управлении предприятием» надлежит анализировать в трех ключевых аспектах, рисунок 1.

Рис. 1. Контроль в управлении предприятием

В рыночных условиях в финансовой и налоговой сфере хозяйствующего субъекта ревизия выступает как инструмент контроля. Она, наряду с внутренним контролем, формированием мер по ограничению риска и безопасности финансово-хозяйственной деятельности, обеспечивает субъекту хозяйствования эффективный и рациональный путь развития. Согласно определению, данному в финансово-кредитном энциклопедическом словаре, ревизия (от лат. revisio — пересмотр) — система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности, совершенных в проверяемом периоде хозяйственных и финансовых операций, а также законности и правильности действий должностных лиц .

Контроль определяют по-разному: как средство, фактор, форму, элемент, функцию, вид деятельности, систему, обратную связь, условие, регулятор, гарант, явление, институт, метод, правомочие, атрибут и т. д., что является следствием подхода к данному вопросу с точки зрения интересов представителей различных научных направлений.

Понятие «контроль», по мнению многих авторов, взаимосвязано с понятием «аудит». Так, В. В. Бурцев считает, что внутренний аудит — это регламентированная внутренними документами организации деятельность по контролю звеньев управления, реализовываемая представителями особого контрольного органа в рамках помощи управленческим структурам (наблюдательному совету, совету директоров, исполнительному органу) .

В. Д. Андреев отмечает, что внутренний аудит — элемент системы внутреннего контроля, необходимый для крупных хозяйствующих субъектов, в основном негосударственного сектора экономики. А за счет роста качества, снижения себестоимости продукции, знания потребностей рынка и повышения эффективности работы при его содействии успешно конкурировать на рынке .

Э. Н. Багаутдинова в своей статье «Организация внутреннего аудита бизнеса» аудит определяет как необходимую глубокую проверку (ревизию) бизнеса .

В свою очередь В. Петров, А. Алексеева, А. Головач указывают на то, что внутренний аудит — функция, которая призвана участвовать в оценке надежности и эффективности системы внутреннего контроля. Финансового, операционного контроля, контроля за соблюдением политик и процедур, в процессе управления рисками, при вводе на потребительский рынок инновационных продуктов, внедрении новых информационных систем, реструктуризации бизнеса в процессе совместного управления .

Е. Л. Иванова контроль определяет как систему наблюдений и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, определение результатов управленческих воздействий на управляемый объект и отклонений, допущенных в ходе выполнения этих решений .

Внутренний контроль и аудит тождественны по своей сути. Приведенное в российских стандартах аудиторской деятельности определение удостоверяет о взаимосвязи этих двух очень важных экономических понятий. Так, согласно ему под внутренним аудитом следует понимать организованную экономическим субъектом, действующую в интересах его руководства и (или) собственников, регламентированную внутренними документами систему контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля .

В «Финансово-кредитном энциклопедическом словаре» контроль внутренний (англ. internal cjntrol) определяется как «проверка системы организации документооборота, его взаимосвязи с организационной и управленческой структурой фирмы, взаимосвязи между структурными подразделениями, а также всех управленческих решений и процедур, направленных на сохранность активов, адекватной функционирующей системы бухгалтерского учета и отчетности» .

Следовательно, можно отметить, контроль — это проверка (ревизия) исполнения финансово-хозяйственных решений с целью определения их достоверности, законности и экономической целесообразности, способствующий повышению эффективности производственной и финансовой деятельности. Особую значимость в настоящее время приобретают комплексные ревизии. Комплексными ревизиями считаются такие, которые охватывают широкий круг вопросов, характеризующих финансово-хозяйственную деятельность ревизуемой организации в целом или отдельной отрасли ее деятельности (торговля, заготовки, производство и т.д.). Комплексные ревизии помимо финансово-хозяйственной деятельности предусматривают также проверку оперативной работы организаций .

А. Л. Минин в своей диссертации применительно к контролю рассматривает действие всеобщего диалектического закона об универсальной связи и взаимодействии явлений и процессов. Он отмечает, что применительно к контролю действие этого закона предполагает комплексный, системный подход к изучению финансово-хозяйственной деятельности организаций, взаимозависимостей между экономическими и техническими сторонами производства, между финансовыми и производственными показателями. Однако при ревизиях и других контрольных действиях весьма затруднительно, а подчас и нецелесообразно изучать все стороны деятельности предприятий, все причинные связи и зависимости (факторы). Поэтому важное методологическое значение имеет принцип сосредоточения контроля на определяющих участках производственной и финансовой деятельности. Такой подход позволяет своевременно вскрывать и предупреждать недостатки и узкие места, полнее выявлять глубинные внутрихозяйственные резервы, прежде всего в тех звеньях производства, где ценой минимальных затрат можно получить наибольший и быстрый эффект» .

Основные функции и задачи внутреннего контроля представлены в таблице 1

Таблица 1

Основные функции и задачи внутреннего контроля предприятия

|

№ п/п |

Функция |

Задачи |

|

Информационная |

Принятие управленческих решений, обеспечивающих эффективную деятельность контролируемого объекта. |

|

|

Профилактическая |

Выявление и устранение негативных аспектов финансово-хозяйственной деятельности, в частности, хищений и злоупотреблений. |

|

|

Мобилизующая |

Обеспечение рационального, эффективного использования имеющихся ресурсов: материальных, трудовых, финансовых и инвестиционных. |

|

|

Воспитательная |

Обеспечение соблюдения законности и добросовестного исполнения обязанностей, сознательное отношение к труду. |

Профилактика правонарушений в современных условиях развития российской экономики приобретает особое значение. Являясь важным фактором эффективного управления хозяйствующего субъекта, контроль позволяет рационально использовать имеющиеся ресурсы в целях правомерного извлечения прибыли от финансово-хозяйственной деятельности предприятия.

Подлежащая контролю финансово-хозяйственная деятельность предприятия побуждает его менеджеров добросовестно и ответственно относиться к своим должностным обязанностям. В процессе проведения внутреннего контроля информация считается основой для корректировки процесса воспроизводства и принятия грамотного, экономически выгодного для контролируемого субъекта хозяйствования управленческого решения. Наряду с негативной стороной деятельности, при проведении внутреннего контроля выявляются положительные стороны финансово-хозяйственной деятельности. Положительный результат может использоваться бизнес-единицами предприятия в качестве передового опыта. Также следует отметить, что ревизия и контроль, выявляя определенные направления в деятельности хозяйствующего субъекта, способствуют в определении уровня инвестиционных и кредитных потоков, необходимых для успешного развития бизнеса, а также организации работы предприятия по созданию инновационных продуктов.

Классификация видов контроля по субъектам контрольной деятельности, по времени осуществления, по источникам проверки и по методам проверки представлена на рисунке 2.

Рис. 2. Классификация видов контроля

Содержательная сторона видов контроля по методам осуществления на предприятии рассматривается в таблице 3.

Таблица 3

Содержание видов контроля по методам осуществления на предприятии

|

№ п/п |

Вид контроля |

|

|

Ревизия |

Полная и абсолютная документальная и фактическая проверка результатов финансово-хозяйственной деятельности за обусловленный период времени. |

|

|

Инвентаризация |

Проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств . |

|

|

Аудит |

Экспертиза достоверности ведения учета и подготовки бухгалтерской (финансовой) отчетности. |

|

|

Выборочная (тематическая) проверка |

Проверка по отдельным разработанным тематикам детального изучения исследуемого объекта и анализ отдельных сторон и участков работы хозяйствующего субъекта. |

|

|

Анализ |

Способ контроля, позволяющий определить уровень воздействия факторов на финансово-хозяйственный результат деятельности предприятия. |

|

|

Обследование |

Изучение первичных показателей контролируемого объекта на месте. Проверка состояния складского хозяйства, пожарной безопасности, охраны труда и т.д. |

|

|

Расследование |

Судебно-следственными органами определяется виновность должностных лиц при совершении каких-либо нарушений законности, связанных с присвоением собственности, бесхозяйственностью, должностными злоупотреблениями и размера причиненного ими материального ущерба. |

|

|

Хозяйственный спор |

Установление соблюдения законности и обеспечения законных прав предприятий в хозяйственных взаимоотношениях с деловыми партнерами. |

Для предприятий молочной промышленности актуальность вопросов совершенствования и разработки механизмов ревизии и контроля остается достаточно высокой. Это связано, прежде всего, с тем, что молочная продукция является одним из востребованных, но скоропортящимся видом продукции. От ее качества и ценовой характеристики зависит объем продаж предприятий молочной промышленности. Структура себестоимости молочной продукции характеризуется особенностью технологического процесса, изменением ассортимента и номенклатуры продукции в зависимости от спроса на тот или иной вид продукции, изменением технического уровня производства и изменением цен на ресурсы производства. Именно поэтому актуальным направлением в финансово-хозяйственной деятельности на предприятиях молочной промышленности является ревизия и контроль, нацеленные на выявление несоответствий в деятельности и способствующие диагностике состояния дел. Немаловажное значение в деятельности предприятий по производству молочной продукции приобретают еще два варианта контроля: по результатам (результирующий) и по упреждению (упреждающий).

Результирующий контроль необходим, так как процесс производства некоторых видов молочной продукции имеет небольшой временной цикл, следовательно, ограниченные во времени управленческие решения будут характеризоваться невысокой стоимостью процесса разработки и реализации решения. А контроль по упреждению основывается на стандартах, нормах, правилах и осуществляется до начала или в процессе разработки и реализации управленческого решения. Данные варианты контроля способствуют совершенствованию управленческого решения на основе результатов с помощью корректировок и уточнений (рис. 3) .

Рис. 3. Процесс контроля по результатам

Контроль по упреждению — это профилактическая работа, направленная на выявление причин и условий совершения ошибок и правонарушений финансово-хозяйственной деятельности, их последующее устранение с целью недопущения новых негативных действий, снижения их уровня в деятельности субъекта хозяйствования.

Разновидностью внутреннего контроля является контроллинг — система интегрированного информационного обеспечения планирования и контроля. Контроллинг способствует интегрированному отображению самого хода деятельности и целиком обращен к управлению, принятию на основе собранной информации конкретных управленческих решений. Место контроллинга в системе внутреннего контроля отражено на рис. 4.

Рис. 4. Место контроллинга в системе внутреннего контроля

Павел Эльгер считает, «координируя, интегрируя и направляя деятельность всей системы управления предприятием на достижение поставленных целей, контроллинг представляет собой обратную связь в контуре управления за счет выбора организационного, математического и информационного (технического, программного, лингвистического) обеспечения и является синтезом планирования, учета, контроля, экономическою анализа, организации информационных потоков и многого другого» .

Баканов М. И., Мельник М. В. и Шеремет А. Д. определяют «контроллинг как самостоятельный элемент системы управления» .

С точки зрения различных авторов понятие контроллинга рассмотрено в таблице 4.

Таблица 4

Понятие «Контроллинг» с точки зрения различных авторов

|

Автор |

Понятие контроллинга |

|

В. И. Кнорринг |

Это информационно-аналитическая поддержка принятия решений в менеджменте. |

|

Й. Вебер |

Это в первую очередь инструмент координации. Контроллинг является элементом управления социальной системой, выполняя свою главную функцию поддержки руководства в процессе решения им общего задания координации системы управления с упором, прежде всего, на задание планирования, контроля и информирования. |

|

С. Фалько, К. Расселл, Л. Левин . |

В определении термин объединяет две составляющие: контроллинг как философия и контроллинг как инструмент: 1) Контроллинг — философия и образ мышления руководителей, ориентированных на эффективное использование ресурсов и развитие предприятия (организации) в долгосрочной перспективе. 2) Контроллинг — ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия. |

|

М. И. Баканов, М. В. Мельник, А. Д. Шеремет . |

Контроллинг объединяет производственную и финансовую информацию, корректирующую производственные решения с получением наилучших финансовых результатов. Обеспечивает гармоническое взаимодействие управления подразделениями и направлениями деятельности с целью получения наибольшего синергетического эффекта. |

Следовательно, можно смело утверждать, что в реальном времени пока не существует единого мнения по трактовке понятия «контроллинг» среди исследователей и нет единого мнения о его сущности и функциях. Однако рассмотрим основные концептуальные подходы к определению сущности контроллинга (рис.5).

Рис. 5. Основные концептуальные подходы к определению сущности контроллинга

Предметом контроллинга являются показатели-индикаторы, оказывающие влияние на экономику предприятия (микроэкономические процессы и явления на предприятии). Объектом контроллинга выступают показатели: численности, состояния основных средств, объемов производства и продажи, т.е. факторы производства, и, несомненно, показатели финансового состояния в сравнении с прогнозируемыми. Цель контроллинга — это диагностирование фактического, технико-экономического и финансового состояния, сравнение его с прогнозируемым, выявление тенденций и закономерностей развития экономики предприятия соответственно главной цели, предупреждение отрицательного влияния внутренних и внешних факторов на финансовый результат и положение на рынке . То есть контроллинг позволяет оценить степень достижения целей предприятия, причем как стратегических, так и оперативных.

В заключение следует отметить, что контроль, ревизия и контроллинг представляют собой систему поддержки принятия управленческих решений путем обеспечения руководителей информационно-аналитическими сведениями о текущем состоянии деятельности предприятия, а также прогнозными материалами о перспективах развития. Внедрение вышеобозначенных элементов управления в деятельность предприятий молочной промышленности позволит в условиях вхождения в ВТО обеспечить упомянутым предприятиям устойчивые конкурентные преимущества за счет рационального и эффективного использования имеющихся ресурсов.

Рецензенты:

Афоничкин А. И., д.э.н., профессор, зав. кафедрой маркетинга и ИТЭ Волжского университета им. В. Н. Татищева, г. Тольятти.

Никифорова Е. В., д.э.н., профессор, профессор кафедры «Бухгалтерского учета, анализа и аудита» Тольяттинского государственного университета, г. Тольятти.

Библиографическая ссылка

Локтионов Е.Г. ЦЕЛЬ, ЗАДАЧИ И СОДЕРЖАНИЕ РЕВИЗИИ И КОНТРОЛЯ НА ПРЕДПРИЯТИЯХ МОЛОЧНОЙ ПРОМЫШЛЕННОСТИ // Современные проблемы науки и образования. – 2012. – № 6.;

URL: http://www.science-education.ru/ru/article/view?id=7317 (дата обращения: 26.10.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI