Содержание

- 02 счет: активный или пассивный?

- Как закрывается 02 счет «Амортизация основных средств»?

- Введение

- Бухгалтерские счета, их назначение и структура

- 1.2. Структура бухгалтерских счетов

- Виды счетов: активные, пассивны и активно-пассивные

- 2.1. Активные счета

- 2.2. Пассивные счета

- 2.3. Активно-пассивные счета

- Список использованной литературы:

- Активные и пассивные счета бухгалтерского учета

- Как различить активный или пассивный счет в бухучете?

- Синтетические и аналитические счета бухгалтерского учета

1.5. Счета бухгалтерского учета

В бухгалтерском учете все активы и пассивы организации отражаются на так называемых счетах. Любой счет это таблица с двумя колонками. Левая колонка называется «дебет», а правая колонка называется «кредит».

Структура счета.

Счета, на которых учитываются активы, называются активными. Счета, на которых учитываются пассивы, называются пассивными. Существуют также и активно-пассивные счета.

Рассмотрим активный счет. Рост активов всегда отражается по дебету активного счета. Уменьшение активов всегда отражается по кредиту активного счета. То есть для активного счета дебет это увеличение, а кредит это уменьшение.

Пример отражения операций на активном счете – счете «Касса».

Начальное сальдо – это начальный остаток средств на счете. Конечное сальдо – это конечный остаток средств на счете.

У активных счетов начальное и конечное сальдо всегда дебетовое.

Оборот по счету – это суммы всех операций за некоторый период по дебету (дебетовый оборот) или по кредиту (кредитовый оборот).

Таким образом, активные счета соответствуют левой стороне баланса и отражают то имущество, которое есть в организации в данный момент.

Рассмотрим пассивный счет. Рост пассивов (капитала и обязательств) всегда отражается по кредиту пассивного счета. Уменьшение пассивов всегда отражается по дебету пассивного счета. То есть для пассивного счета кредит это увеличение, а дебет это уменьшение.

Пример отражения операций на пассивном счете – счете «Расчеты с персоналом по оплате труда».

Начальное сальдо – это начальный остаток задолженности на счете. Конечное сальдо – это конечный остаток задолженности на счете.

У пассивных счетов начальное и конечное сальдо всегда кредитовое.

Для пассивного счета: конечное сальдо (кредитовое) = начальное сальдо (кредитовое) + кредитовый оборот (увеличение) – дебетовый оборот (уменьшение).

Таким образом, пассивные счета соответствуют правой стороне баланса и отражают источники имущества организации и ее обязательства, которые есть в организации в данный момент.

Рассмотрим активно-пассивные счета. Это счета для отражения различных расчетов. Например, счет 71 «Расчеты с подотчетными лицами» может быть активным, если денежные средства выделены подотчетному лицу и оно должно организации, или этот счет может быть пассивным, если признано, что подотчетное лицо потратило денег больше, чем было выделено организацией и теперь организация должна подотчетному лицу.

Обратим внимание на то, что баланс – это сводная информация о конечных сальдо по всем счетам бухгалтерского учета.

Приведем ниже план счетов бухгалтерского учета.

План счетов (первая часть)

План счетов (вторая часть)

План счетов (третья часть)

План счетов (четвертая часть)

Здесь А – означает активный счет, П – пассивный счет, А-П – активно-пассивный счет.

Все счета делятся на две группы – балансовые и забалансовые.

Балансовые счета – предназначены для учета собственных средств организации, источников формирования собственных средств и операций с этими средствами и их источниками.

Забалансовые счета – предназначены для учета имущества, которое не принадлежит организации, находится у него во временном пользовании и для операций, которые не отражаются в балансе.

Синтетические счета – предназначены для учета в обобщенном виде. Ведутся только в денежном выражении. Используются для заполнения форм бухгалтерской отчетности и в первую очередь – баланса.

Аналитические счета – предназначены для детализации информации, имеющейся на синтетических счетах. Эти счета используются для развития какого-либо синтетического счета и часто с оценкой информации, кроме денежной, еще и в натуральном или трудовом выражении.

Субсчета – предназначены для промежуточного использования между синтетическими и аналитическими счетами. Например, как показано в плане счетов, на синтетическом счете 10 «Материалы» предусмотрено 11 субсчетов.

Между синтетическим счетом и открытыми к нему аналитическими счетами есть четкая связь – сальдо (начальное или конечное) синтетического счета равно сумме сальдо аналитических счетов (соответственно начальных или конечных), оборот (по дебету или по кредиту) синтетического счета равен сумме оборотов аналитических счетов (соответственно по дебету или по кредиту).

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

Активно-пассивный счет

Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета — дебет (от лат. «должен»), правая сторона — кредит (от лат. «верит»). Для одних счетов дебет означает увеличение, кредит — уменьшение, а для других, наоборот, дебет — уменьшение, а кредит — увеличение.

В зависимости от содержания бухгалтерские счета подразделяются на активные, пассивные и активно-пассивные.

Активно-пассивные счета могут иметь дебетовое или кредитовое сальдо одновременно. Если по активно-пассивному счету выведено одно сальдо, то оно является результативным и показывает конечный итог от противоположных операций.

Например, на счете 99 «Прибыль и убытки» отражаются как прибыли, так и убытки, но в конце месяца выводится окончательный финансовый результат — прибыль (если сальдо кредитовое) или убыток (если сальдо дебетовое).

В отдельных случаях в активно-пассивных счетах результативное сальдо вывести нельзя; это бывает тогда, когда результативное сальдо искажает учетные показатели. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» могли бы заменить два счета: «Расчеты с дебиторами» — активный счет и «Расчеты с кредиторами» — пассивный счет. Необходимость учитывать эти расчеты на одном счете объясняется постоянным изменением во взаимных расчетах, дебитор может стать кредитором и наоборот и разбивать этот счет на два отдельных нецелесообразно.

Бухгалтерская энциклопедия. 2013.

Добавить в «Нужное»

Актуально на: 4 августа 2017 г.

Исходя из принципа двойной записи в бухгалтерском учете, порядок формирования бухгалтерских проводок основывается на признании тех или иных счетов бухгалтерского учета активными, пассивными или активно-пассивными. Соответственно, увеличение различных учетных объектов может отражаться не только исключительно по дебету или кредиту какого-либо счета. На отдельных бухгалтерских счетах увеличение объектов учета может отражаться и по дебету, и по кредиту одного и того же счета в зависимости от ситуации. А каким счетом является бухгалтерский счет 02 «Амортизация основных средств» (Приказ Минфина от 31.10.2000 № 94н)?

02 счет: активный или пассивный?

Характеристика счета 02 содержится в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н).

На этом счете обобщается информация об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная амортизация отражается по кредиту счета 02 в корреспонденции, как правило, со счетами учета затрат на производство или расходов на продажу:

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д. – Кредит счета 02

Но, конечно, это не единственные дебетуемые счета. В проводке Д 91 – К 02 счет бухгалтерского учета показывает, что амортизация учтена в составе прочих расходов. Такая проводка может быть, к примеру, если начислена амортизация оборудования, сданного в аренду (когда такая аренда не носит систематический характер) (п. 11 ПБУ 10/99).

Учитывая, что амортизация основных средств накапливается по кредиту счета 02, этот счет бухгалтерского учета является пассивным. Но важно, что при этом в пассиве бухгалтерского баланса он не отражается. Ведь баланс формируется в нетто-оценке (п. 35 ПБУ 4/99). Применительно к основным средствам это означает их отражение в балансе по остаточной стоимости. Иными словами, учетная стоимость (отражаемая по дебету счета 01) уменьшается на кредитовое сальдо счета 02 на отчетную дату.

Что касается аналитического учета на счете 02, то он ведется по отдельным инвентарным объектам основных средств.

Как закрывается 02 счет «Амортизация основных средств»?

Учитывая, что счет 02 – пассивный, уменьшение (списание) суммы начисленной амортизации производится по дебету этого счета. Как закрыть 02 счет? При выбытии основных средств (продаже, списании, безвозмездной передаче и др.) сумма накопленной на момент выбытия амортизации списывается так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 02 – Кредит счета 01 «Основные средства»

В результате такого рода операций, к примеру, в оборотно-сальдовой ведомости по счету 02 будут отражаться не только кредитовые, но и дебетовые обороты.

Говоря о синтетическом счете 02, важно не путать его с субсчетом 02 к другим счетам. К примеру, счет 68.02 в бухгалтерском учете не имеет никакого отношения к амортизации. Ведь счет 68 – «Расчеты по налогам и сборам», а 02 в данном случае – субсчет к счету 68, означающий вид налога. Как правило, на счете 68.02 отражается информация о расчетах с бюджетом по НДС.

Министерство внутренних дел Российской Федерации

Московский университет

Рязанский филиал

Кафедра экономических дисциплин

КУРСОВАЯ РАБОТА

по учебной дисциплине: «Теория бухгалтерского учета»

«Бухгалтерские счета, их назначение и структура. Счета активные и пассивные. Активно-пассивные счета»

Выполнила:

студентка 971 учебной группы

Гладкова Екатерина Викторовна

Проверил:

Преподаватель кафедры

Коноваленко Сергей Александрович

Введение

В процессе хозяйственной деятельности на предприятиях происходит множество хозяйственных операций, которые изменяют остатки средств и их источников в балансе.

Данная тема является актуальной, так как оперативное управление организацией с целью принятия соответствующих управленческих решений вызывает необходимость иметь непрерывную информацию о состоянии и движении активов и источников их образования.

Составлять новый баланс после каждой операции невозможно, поэтому все хозяйственные операции сначала отражаются на счетах бухгалтерского учета, так как баланс составляется на 1-е число месяца (квартала, года) , нельзя с его помощью повседневно следить за изменениями, происходящими в составе имущества, обязательств предприятия, источников их формирования.

Для текущего учета и контроля используется система счетов бухгалтерского учета.

Система счетов — способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями.

Каждый счет предназначен для отражения конкретного объекта учета. На основании первичных документов на счете накапливаются и систематизируются текущие данные по однородным хозяйственным операциям.

Исходя из вышесказанного, можно сформулировать цели данной работы:

Изучить счета бухгалтерского учета и их назначение;

Ознакомиться со структурой бухгалтерских счетов;

Исследование особенностей ведения учета на счетах.

Основными задачами работы являются:

1. Исследовать особенности счетов бухгалтерского учета как способа отражения данных.

2. Рассмотреть виды бухгалтерских счетов и их особенности.

Бухгалтерские счета, их назначение и структура

В процессе производства каждый день осуществляется большое число хозяйственных операций, требующих текущего отражения, для чего используются специальные формы — счета бухгалтерского учета, которые построены по принципу экономической однородности.

Бухгалтерский счет — основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений.

Счета бухгалтерского учета — это способ отражения, экономической группировки и оперативного контроля активов, капитала, обязательств и хозяйственных операций организации .

Учет средств и источников на счетах бухгалтерского учета осуществляется непрерывно и последовательно. Каждый счет бухгалтерского учета имеет свой номер и название, показывает, какие средства и процессы отражаются на этом счете.

Счет открывается для каждого вида хозяйственных средств, их источников. В каждом отдельном счете регистрируется первоначальное состояние учитываемого объекта и его изменения (операции), и поэтому в любой момент времени можно определить новое состояние объекта.

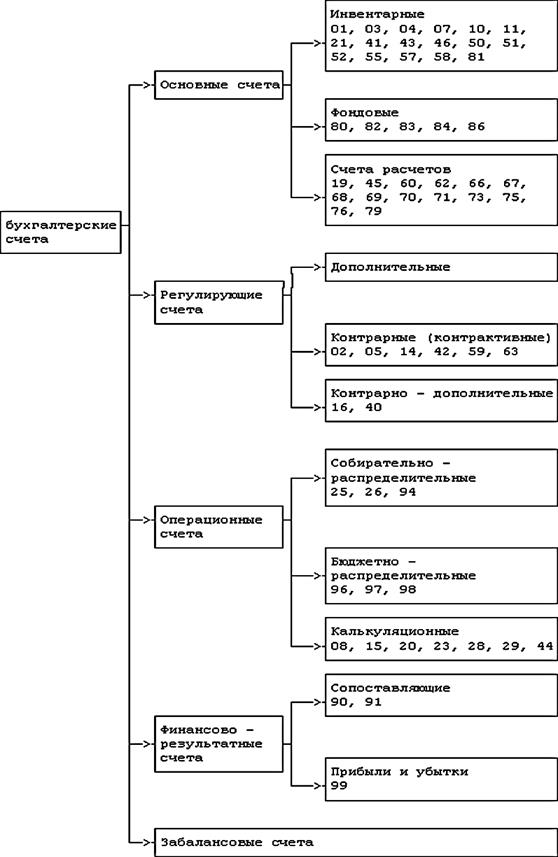

Уточненная классификация бухгалтерских счетов по назначению и структуре показателей представлена (по признаку экономического содержания) на схеме (рис. 1).

На первой стадии группировки, как показано на рис. 1, бухгалтерские счета в зависимости от их назначения делятся на четыре группы: основные, регулирующие, операционные и финансово — результатные счета.

На основных счетах накапливается информация, характеризующая движение имущества и капитала предприятия и состояние расчетов с его дебиторами и кредиторами. Эти счета являются базовыми для формирования статей бухгалтерского баланса.

Регулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах. Они не имеют самостоятельного значения, а только дополняют их. С их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

Операционные счета предназначены для отражения на них расходов, связанных с осуществлением хозяйственных операций в процессе заготовления, производства и реализации продукции, товаров, работ и услуг.

Финансово — результатные счета предназначены для определения результатов сопоставления доходов и связанных с их получением расходов предприятия и выявления его прибыли или убытка.

На всех указанных счетах путем двойной записи отражаются имущество, принадлежащее данному предприятию, источники его формирования и вся его хозяйственная деятельность как юридического лица.

Простая запись ведется на забалансовых счетах , предназначенных для обобщения информации о наличии и движении товарно — материальных ценностей, временно находящихся в пользовании или распоряжении предприятия (аренда, ответственное хранение, переработка), а также для контроля за отдельными хозяйственными операциями.

На второй стадии группировки счета делятся по признаку общности построения, т.е. структуре показателей на счетах, характеризующих экономически однородные объекты бухгалтерского учета. На этой стадии группировки основные счета делятся на инвентарные, фондовые и счета расчетов.

Инвентарными называют счета , на которых учитываются материальные ценности и денежные средства предприятия, включая ценные бумаги. На аналитическом уровне эти объекты учета могут быть пересчитаны (проинвентаризированы) в натуральном выражении. Отсюда происходит их название — «инвентарные». Стоимостное выражение этих объектов учета (кроме денежных средств) определяется через натуральные показатели и текущую учетную оценку (цену).

Присутствующие среди инвентарных объектов нематериальные активы как неосязаемые предметы не полностью отвечают признакам инвентарных объектов. Если данные объекты бухгалтерского учета используются в хозяйстве менее 12 месяцев, то затраты на их приобретение отражаются на счете 97 «Расходы будущих периодов», входящем в группу бюджетно — распределительных счетов. По дебету инвентарных счетов отражается поступление (приход) объектов учета, а по кредиту — их отпуск (расход). Остатки на этих счетах, отражающие наличие объектов учета на соответствующую дату, всегда должны иметь дебетовый характер. Полученный в результате пересортицы кредитовый остаток на отдельных аналитических счетах отражается в учетных регистрах как дебетовое «красное сальдо». Инвентарные счета являются активными.

Фондовыми называют счета , на которых учитываются источники формирования собственных средств предприятия — уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование. По кредиту фондовых счетов отражается формирование (увеличение) капитала за счет соответствующих источников, а по дебету — использование (уменьшение) капитала на установленные законодательством Российской Федерации цели. При этом движение уставного капитала не может быть отражено в учете без предварительной регистрации или перерегистрации учредительных документов юридического лица.

Остатки на фондовых счетах, отражающие величину капитала на соответствующую дату, всегда должны иметь кредитовый характер. Фондовые счета являются пассивными.

Счета расчетов предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия. Для правильного отражения в отчетности финансового состояния предприятия не допускается зачет между статьями его активов и пассивов, а информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

1.2. Структура бухгалтерских счетов

Счета имеют форму двусторонней таблицы. Увеличение объектов бухгалтерского учета на счетах показывают отдельно от их уменьшения, поэтому счета делятся на две части: левую и правую. Левая часть счета называется дебетом , правая — кредитом .

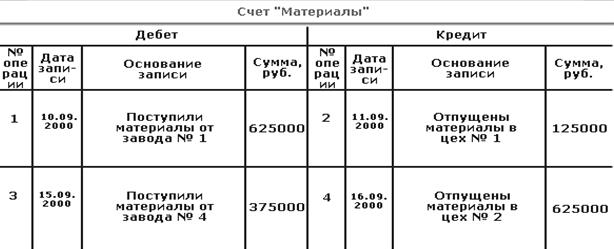

Схема счета представлена в табл. 1 , на примере счета » Материалы » .

Структура бухгалтерского счета довольно проста. Счет состоит из трех основных элементов:

1. Номер и наименование счета.

2. Сторона дебета.

3. Сторона кредита.

Для каждого вида активов, капитала и обязательств открываются отдельные счета. Итоги записей сумм операций по дебету или кредиту счета называются оборотом . Разность между суммами, проставленными на одной стороне счета и указанными на другой его стороне, называется остатком , или сальдо .

Остатки могут быть дебетовыми или кредитовыми в зависимости от того, превышает ли дебет кредит или наоборот.

На счетах, отражающих активы, остатки и увеличение отражаемого объекта записываются по дебету, уменьшение — по кредиту; на счетах, служащих для учета капитала и обязательств, остатки и увеличение отражаемого объекта — по кредиту, уменьшение — по дебету.

Как видно из таблицы счет имеет две противоположные стороны, обозначенные терминами » Дебет » (Д-т) и » Кредит » (К-т).

По дебету счета отражают поступление материалов, то по кредиту — их расходование.

Сальдо начальное (С н = 125 000 руб.), а сальдо конечное (С к — 375 000 руб.).

Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота — дебетовый оборот (Об д) и кредитовый (Об к). В примере Об д = 1 000 000 руб., Об к = 750 000 руб.

Счета бухгалтерского учета по отношению к балансу делятся на две группы: счета для учета активов (счета активов) и счета для учета источников образования активов (счета источников).

Систематизированный перечень бухгалтерских счетов содержится в плане счетов.

Виды счетов: активные, пассивны и активно-пассивные

В зависимости от того, учет каких средств ведется на бухгалтерских счетах, они делятся на активные, пассивные и активно-пассивные счета . Учет на бухгалтерских счетах ведется только в денежном выражении.

2.1. Активные счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств. Строение активного счета показано в табл. 2.

Активные счета имеют следующие особенности:

На них отражается наличие и движение хозяйственных средств и имущества предприятия;

Сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

Обороты по дебету отражают получение средств;

Обороты по кредиту показывают выбытие средств;

Сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

Ск = Сн + Од – Ок

К основным активным счетам относятся:

01 — «Основные средства»;

04 — «Нематериальные активы»;

10 — «Материалы»;

20 — «Основное производство»; — «Готовая продукция»;

50 — «Касса»;

51 — «Расчетные счета»;

52 — «Валютные счета»;

58 — «Финансовые вложения» (в акции и другие ценные бумаги).

2.2. Пассивные счета

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия (табл. 3).

Можно дать следующую характеристику пассивному счету:

На пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) предприятия;

Сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

Обороты по дебету показывают уменьшение капитала или обязательств предприятия;

Обороты по кредиту показывают увеличение капитала или обязательств предприятия;

Сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

Сальдо конечное рассчитывается по следующей формуле: Ск = Сн + Ок — Од

К основным пассивным счетам относятся:

80 — «Уставный капитал»;

82 — «Резервный капитал»;

83 — «Добавочный капитал»;

99 — «Прибыли и убытки»;

66 — «Расчеты по краткосрочным кредитам и займам»;

67 — «Расчеты по долгосрочным кредитам и займам»;

60 — «Расчеты с поставщиками и подрядчиками»;

68 — «Расчеты по налогам и сборам»;

69 — «Расчеты по социальному страхованию и обеспечению»;

70 — «Расчеты с персоналом по оплате труда».

2.3. Активно-пассивные счета

Особую группу составляют активно-пассивные счета , объединяющие в себе признаки активных и пассивных счетов, и служит для отражения расчетных операций, где одновременно могут возникать дебиторская и кредиторская задолженности. Сальдо на таких счетах называется развернутым. Обычным порядком его определить невозможно, для этого необходимы данные аналитического детального учета.

Примером может служить счет «Прочие доходы и расходы» , по дебету которого отражают прочие расходы, а по кредиту — прочие доходы. Сравнивая обороты по счету, определяем сальдо, которое может быть либо по дебету счета (расходы превысили прочие доходы), либо по кредиту счета (прочие доходы больше прочих расходов).

Отдельные счета могут иметь два остатка сразу. На активно-пассивных бухгалтерских счетах ведется учет расчетов с различными организациями или отдельными лицами, т.е. учет дебиторской и кредиторской задолженности.

Например, счет «Расчеты с разными дебиторами и кредиторами» имеющий два остатка, дебетовое сальдо показывает сумму дебиторской задолженности и отражается в активе баланса, кредитовый остаток — сумму кредиторской задолженности и отражается в пассиве (развернутое сальдо) (табл. 4). На основании таблицы 4 можно сделать вывод, что активно-пассивный счет включает в себя два счета: активный и пассивный .

Если предприятие пользуется привлеченными или заемными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые являются кредиторами этого предприятия. Если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами , а их задолженность предприятию — дебиторской .

Дебиторы должны предприятию, а кредиторам должно само предприятие. Слово «дебет» образовано от латинского debet , что означает «должен», а «кредит» — от латинского слова credo , что значит — «верю».

К основным активно-пассивным счетам относятся:

71 — «Расчеты с подотчетными лицами»;

75 — «Расчеты с учредителями»;

76 — «Расчеты с разными дебиторами и кредиторами»;

99 — «Прибыли и убытки».

На счете 71 ведутся расчеты с подотчетными лицами. Подотчетными лицами являются работники предприятия, которым из кассы выдаются деньги на командировочные расходы или хозяйственные нужды, т.е. для покупки товаров на небольшие суммы. После того как работник израсходовал полученные деньги, он должен отчитаться, т.е. предоставить счета о покупке товаров, железнодорожные или авиабилеты, счета за гостиницу и т.п. Все это утверждается в авансовом отчете, который сдает подотчетное лицо. Эти расходы обычно списывают как производственные затраты.

Между счетами и балансом существует тесная взаимосвязь:

Каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные статьи отражают данные нескольких счетов (например, статья «Сырье и материалы» содержит остатки по счетам «Материалы», «Заготовление и приобретение материалов», («Отклонения в стоимости материалов») или наоборот, остатки по некоторым счетам показываются в балансе несколькими статьями (счет «Расчеты с поставщиками и подрядчиками»);

Счета подразделяются на активные и пассивные аналогично статьям баланса;

Остатки активов и источников их образования показываются на счетах на той же стороне, что и в балансе;

Сумма остатков по всем активным счетам равна итогу актива (валюте) баланса, а по всем пассивным счетам — итогу пассива (валюте) баланса;

Баланс составляется на основании данных счетов бухгалтерского учета , а счета открываются на основании данных баланса.

В процессе работы предприятия необходимо вести текущий учет состояния имущества предприятия, источников формирования этого имущества, а также учет различных хозяйственных операций. Способом ведения такого учета являются бухгалтерские счета. Счета более удобны для текущего учета, чем баланс предприятия, потому что они не столь трудоемки.

Все счета, согласно экономической группировке, делятся на три группы: активные, пассивные и активно-пассивные. Активные счета предназначены для отражения состояния и движения хозяйственных средств. Активными счета называются потому, что хозяйственные средства показываются в активе баланса. Можно отметить, что наименование активных счетов часто совпадает с названием статей актива баланса. Счета, предназначенные для отражения состояния и движения источников хозяйственных средств, называются пассивными, так как в балансе источники показываются в пассиве баланса. Активно-пассивные счета служат для отражения расчетных операций.

Деление счетов на активные и пассивные отражает органическую связь счетов с балансом. Структура бухгалтерского счета довольно проста. Счет состоит из трех основных элементов:

1) Номер и наименование счета.

2) Сторона дебета.

3) Сторона кредита.

Итак, можно подвести краткий итог. В ходе работы были рассмотрены и решены следующие вопросы: что такое бухгалтерские счета, какова структура бухгалтерских счетов, каковы виды бухгалтерских счетов, как организован и ведется учет на различных счетах и другое.

Список использованной литературы:

1. Астахов В. П. Бухгалтерский (финансовый) учет: учеб. пособие. – 6-е изд., перераб. и доп. — Ростов н / Д: ИКЦ «МарТ», 2006. – 958 с.

2. Богаченко В. М., Кириллова Н. А. /План счетов бухгалтерского учета с комментариями, 2010. — 384 с.

3. Бухгалтерский учет: Учеб. / Под ред. П.С. Безруких. — 4-е изд., перераб. и доп. — М.: Бухгалтерский учет, 2002. – 476 с.

4. Бухгалтерский учет: учеб. / Ю. А. Бабаев ; под ред. Ю. А. Бабаева. – М.: ТК Велби, изд – во Проспект, 2007. – 392 с.

7. Кирьянова, З.В. Теория бухгалтерского учета / З.В.Кирьянова. — М.: Финансы и статистика, 2005. – 192 с.

8. Кондраков, Н.П. Бухгалтерский учёт: учебное пособие / Н.П.Кондраков. — М.: Инфра-М, 2006. – 335 с.

9. Ларионов А. Д., Нечитайло А. И. Бухгалтерский учет: учеб. – М.: ТК Велби, Издательство Проспект, 2007. – 360 с.

11. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000г. №94 н.

12. Саленко М.П. Бухгалтерский учет и статистическая отчетность, Мн.: Новое знание, 2007 г.

13. Сафонова, Л.И. Бухгалтерский учет: учебное пособие / Л.И.Сафонова, Л.И.Желбунова, В.М.Кац. — Томск: Изд. ТПУ, 2006. — 140 с.

14. Соколов Я. В. ,. Патров В. В, Соболева Г. В., Карзаева Н. Н. План счетов бухгалтерского учета. Комментарии к применению

15. Соколов Я. В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2009.- 496 с.

16. Федеральный закон «О Бухгалтерском учете» от 21.11.1996 года №129-ФЗ

Рис. 1. Классификация бухгалтерских счетов по назначению и структуре показателей

Таблица 1 — Схема счета «Материалы»

Таблица 2 — Строение активного счета

Таблица 3 — Схема пассивного счета

Таблица 4 — Схема активно-пассивного счета

С понятием бухгалтерского счета разобрались, для чего он используется тоже, теперь нужно уяснить, какие они бывают. Разберемся, что из себя представляют активные, пассивные, а также активно-пассивные счета бухгалтерского учета. Кроме того рассмотрим понятия синтетический и аналитический счет и определим разницу между ними.

Активные и пассивные счета бухгалтерского учета

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение. К активным относятся сч. 50 «Касса», 10 «Материалы”.

Пассивные — счета, в которых учитываются пассивы предприятия, то есть источники формирования активов. Начальное и конечное сальдо у пассивных счетов всегда кредитовое. Их отличительной особенностью является то, что увеличение пассивов отражается по кредиту, а уменьшение по дебету. Примеры пассивного счета — 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам”, 80 «Уставный капитал».

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое. Примером активно-пассивного счета является счет 99 «Прибыль и убытки», в котором отражаются и прибыль и убытки, или 76 «Расчеты с разными дебиторами и кредиторами».

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое. Примером активно-пассивного счета является счет 99 «Прибыль и убытки», в котором отражаются и прибыль и убытки, или 76 «Расчеты с разными дебиторами и кредиторами».

Как различить активный или пассивный счет в бухучете?

Чтобы разобраться с особенностями активно-пассивных счетов, проанализируем, допустим, сч. 62 «Расчеты с покупателями”. Проведем анализ и выясним как можно определить активный это или пассивный счет.

Счет 62 активный или пассивный?

Данный счет отражает взаимоотношения с покупателями. При продаже покупателю товара возникает задолженность последнего перед организацией, которую мы отразим по дебету 62, дебиторская задолженность – это актив предприятия, то есть по дебету отражается увеличение актива.

При оплате товара задолженность уменьшается, уменьшение актива мы отразим по кредиту 62. На первый взгляд, 62 – активный счет, так как для него характерны признаки активных счетов.

Однако, возможна ситуация, когда покупатель перечисляет аванс (предоплату), в этом случае возникает кредиторская задолженность организации перед покупателем (пассив), отразится он по кредиту 62. После отгрузки товара покупателю в зачет этого аванса, кредиторская задолженность уменьшается, уменьшение пассива мы отразим по дебету 62. Видим, что в этом случае сч. 62 подходит под определение пассивных счетов.

Из всего вышесказанного можно сделать следующий вывод: сч. 62 соответствует признакам и активного, и пассивного счета, то есть является активно-пассивным.

Также можно взять 60 «Расчеты с поставщиками”. 60 счет активный или пассивный? Аналогично его проанализировав, делаем вывод, что сч. 60 также активно-пассивный. Также счета можно разбить на синтетические и аналитические.

Синтетические и аналитические счета бухгалтерского учета

Синтетические счета– это счета, на которых имущество или обязательства отражаются в обобщенном виде, в них учет всегда ведется в денежном эквиваленте.

Аналитические счета – это счета, на которых отражаются детальные данные по каждому отдельному виду имущества или обязательств, они открываются в дополнение к синтетическим. При этом остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых к нему.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

Например, на нашем предприятии закупаются строительные материалы: кирпич и цемент, и мы хотим вести отдельно учет по каждому виду материалов.

В бухгалтерском учете открываем синтетический сч. 10 «Материалы» и к нему два аналитических «Кирпич» и «Цемент». Причем на синтетическом сч. 10 кирпич и цемент будут учитываться в рублях, а на аналитических могут и в других величинах (штуках, килограммах, тоннах), как будет удобно бухгалтеру.

Подведем итог:

Все имеющиеся бухгалтерские счета можно разделить на активные, пассивные и активно-пассивные. Кроме того, счета бывают синтетическими и аналитическими. Каким бы ни был счет, его главное предназначение – отражать все текущие ежедневные операции с помощью проводок.

Далее на очереди у нас, пожалуй, самое главное, можно сказать, основа всего бухгалтерского учета – бухгалтерские проводки. Будем учиться их составлять легко и правильно – обязательно подпишитесь на нашу рассылку!