Содержание

- Планирование расходов и доходов

- Выбор кредитного продукта и кредитора в условиях пандемии

- Продумывание вариантов на случай форс-мажора

- Сроки иска давности по кредиту

- Как отсчитывается срок давности по просроченным платежам

- Если срок прерывается

- Отдельные случаи и давностный исковой срок

- Стоит ли ждать пропуска срока исковой давности банком

- Что делать, если банк пропускает срок исковой давности и подает иск о взыскании кредитной задолженности

Собственник имеет право гасить долг за жилищно-коммунальные услуги за тот период, который он считает нужным, суды не могут за него произвольности решать, какую именно задолженность он оплачивает, разъясняет Верховный суд (ВС) РФ. Это указание очень важно для владельцев недвижимости, которые длительное время не могли оплатить услуги ЖКХ, так как через три года наступает срок исковой давности и взыскание долга прекращается.

При этом ВС РФ обязал суды проверять не истёк ли срок давности по каждому платежному документу.

Суть дела

В суд обратилась подмосковная управляющая компания, которая пыталась взыскать долги за коммунальные услуги: собственница квартиры более семи лет вносила оплату несвоевременно и не в полном объёме. Коммунальщики сначала добились вынесения в отношении должницы судебного приказа, но он был отменён.

Тогда управляющая компания подала в суд исковое заявление. Две инстанции по разному рассчитали сумму, которую должна была вернуть собственница.

Одинцовский городской суд взыскал с ответчицы чуть более 100 тысяч рублей, учитывая, что она с декабря 2014 года по май 2018 года все же перечислила управляющей компании 305 тысяч рублей.

Однако Мособлсуд это решение отменил и обязал ответчицу заплатить более 400 тысяч рублей, а также выплатить пени. Апелляционная инстанция сочла, что уже перечисленные 305 тысяч рублей идут в зачёт ранее образовавшегося долга — за неоплату услуг до 2014 года.

Как учитывать поступившие от собственника платежи и когда по таким делам наступает срок исковой давности объяснил Верховный суд РФ.

Позиция ВС

Если должник гасит сумму, которой недостаточно для покрытия всех его однородных обязательств, то считается оплаченной та задолженность, которую указал должник (пункты 1 и 3 статьи 319 Гражданского кодекса), напоминает ВС РФ.

Он также приводит разъяснения специального постановления пленума: если платёжный документ не содержит данных о расчётном периоде, денежные средства засчитываются в счёт оплаты жилого помещения и коммунальных услуг за период, указанный гражданином (пункт 32 постановления Пленума от 27 июня 2017 года №22).

«В случае, когда наниматель (собственник) не указал, в счёт какого расчётного периода им осуществлено исполнение, исполненное засчитывается за периоды, по которым срок исковой давности не истёк (часть 1 статьи 7 Жилищного кодекса, пункт 3 статьи 199, пункт 3 статьи 319.1 Гражданского кодекс), отмечает ВС.

При этом срок исковой давности по требованиям о взыскании задолженности по оплате жилого помещения и коммунальных услуг исчисляется отдельно по каждому ежемесячному платежу (пункт 41 постановления Пленума, часть 1 статьи 155 ЖК РФ и пункт 2 статьи 200 ГК РФ), поясняет высшая инстанция.

Общий срок исковой давности составляет три года. А в случае отмены судебного приказа, если неистекшая часть срока исковой давности составляет менее шести месяцев, то она удлиняется до шести месяцев (абзац второй пункт 18 постановления пленума ВС РФ от 29 мая 2015 года №43).

«Таким образом, исходя из смысла приведённых правовых норм и разъяснений Пленума по их применению исполненное добровольно (должницей) не могло быть зачтено за периоды, по которым истёк срок исковой давности», — подчёркивает ВС.

Однако суд апелляционной инстанции все внесённые ответчицей средства счёл погашением долга, который возник ещё до мая 2014 года, указал он.

ВС поясняет, что по подобным вопросам юридически значимыми обстоятельствами являлись конкретные даты платежей и размер внесённой денежной суммы.

Суд должен был по каждому ежемесячному платежу посчитать срок исковой давности, а также выяснить вопрос, к какому виду долга и за какой период управляющая организация зачла каждую перечисленную сумму, отмечает ВС.

Именно эти обстоятельства имели существенное значение для правильного разрешения спора, однако суд апелляционной инстанции оставил их без исследования и правовой оценки.

«В нарушение приведённых норм права суд апелляционной инстанции засчитал исполненное в счёт задолженности без исчисления срока исковой давности в отношении каждого платежа и без ссылки на доказательства, в связи с чем судебное постановление нельзя признать отвечающим требованиям закона», — считает ВС.

Он счёл, что допущенные судом апелляционной инстанции нарушения норм материального и процессуального права являются существенными, в связи с чем отменил определение Мособлсуда и направил дело на новое рассмотрение.

Алиса Фокс

Кредит – удобный инструмент, который, однако, попав в неумелые руки, может не только не помочь справиться с временными финансовыми трудностями, но и навредить. О том, как правильно пользоваться заемными средствами и о том, что нужно сделать перед тем, как оформить кредит через интернет, поговорим ниже.

Общие рекомендации можно упорядочить в рамках нескольких пунктов:

1. Планирование расходов и доходов

2. Выбор кредитного продукта

3. Выбор поставщика услуги

4. Получение денег в условиях пандемии

5. Продумывание вариантов на случай форс-мажора

Планирование расходов и доходов

Крайне важный шаг, так как от него зависит общая сумма переплаты. Во-первых, не берите кредиты на те покупки, которые не критичны и не нужны остро. Особенно в период карантина и самоизоляции. Если деньги все же нужны на важные вещи – ограничьтесь минимальной суммой.

Во-вторых, просчитайте, сколько вы переплатите. У вас должны быть гарантированные денежные поступления к моменту первого платежа, а также с учетом общей суммы кредита. Если поступлений не планируется – лучше от кредита отказаться, иначе вы рискуете попасть в порочный круг штрафов и пеней.

Выбор кредитного продукта и кредитора в условиях пандемии

Если нужна большая сумма и на долгий срок, льготная процентная ставка и страховка – лучше обратиться в банк. Соблюдайте при этом защитные меры против вируса, а еще лучше – получите услуги в онлайн банкинге.

Если деньги нужны срочно, и вы готовы переплатить, можно обратиться за микрокредитом в МФО. Тоже онлайн, чтобы не рисковать при визите в отделения в условиях пандемии. У «быстрых» кредитов есть свои минусы вроде больших процентов и штрафов.

Выбирая поставщика, убедитесь, что вам предлагают деньги на понятных и прозрачных условиях, вы понимаете, сколько переплатите, и на каких условиях вам нужно возвращать средства. Почитайте отзывы, воспользуйтесь кредитным калькулятором.

В некоторых случаях оправдано оформить кредитную карту с «беспроцентным» периодом или взять кредит на льготных условиях «для новых клиентов».

Продумывание вариантов на случай форс-мажора

Как уже говорилось ранее, трезво оцените свои финансовые возможности и капитал. Вы должны быть уверены, что сможете платить кредитору в срок, не пропуская даты платежей.

Однако не все в жизни можно спланировать и просчитать. Заранее уточните условия пролонгации кредита без штрафных санкций, условия рефинансирования или «кредитных каникул».

Если вы попали в ситуацию, когда не можете вернуть деньги, не игнорируйте проблему – свяжитесь с представителем сервиса, чтобы найти компромиссное решение.

Срок исковой давности по кредитному договору — три года. В течение этого времени организация может подать в суд на своего кредитного должника, его поручителей или правопреемников и добиться, чтобы вся кредитная задолженность была выплачена.

Сроки иска давности по кредиту

Любого заемщика интересует, есть ли срок давности по кредитам. Согласно п. 1 ст. 196 ГК РФ общая исковая давность по кредиту составляет три года. Правда, согласно п. 1 ст. 199 ГК РФ иск от кредитной организации в суде примут и за рамками обозначенного периода. О его истечении необходимо заявить в суде (до момента вынесения судебного решения), иначе дело рассматривается по существу с вынесением соответствующего решения. Значит, фактически банк (иная кредитная организация) вправе истребовать кредитную задолженность через суд и по прошествии трех лет, если ответчик окажется слишком молчалив.

Как отсчитывается срок давности по просроченным платежам

Теперь надо разобраться, с какого момента начинается срок исковой давности по кредиту. В соответствии с п. 1 ст. 200 ГК РФ указанный период начнется с даты, когда кредитор узнает о просрочке. График платежей, который прилагается к кредитному договору, определяет конкретное число каждого месяца, когда следует платить по кредиту. Следовательно, как только вы не внесете платеж или внесете его не полностью, в банк поступят данные.

По Постановлению Пленума Верховного суда РФ от 29.09.2015 №43 срок исковой давности по кредиторской задолженности, которая на договорной основе вносится частями, начинает отсчитываться отдельно для каждой такой части. Таким образом, срок давности по просроченным платежам, процентам, неустойкам и т. п. рассчитывают отдельно для каждого неуплаченного взноса.

Предположим, вам необходимо погашать кредит 20-го числа каждого месяца и в октябре 2018 года вы не смогли заплатить. Значит, дата первого просроченного платежа — 20.10.2018. С этой даты и будут отсчитываться искомые три года для конкретной просрочки (истекут они, соответственно, 20.10.2021), и так с каждой отдельной просрочкой.

Банк потребует только взыскания основного долга, тогда исковая давность по остальным платежам (такие как неустойка и т. д.) продолжит идти. Согласно п. 1 ст. 207 ГК РФ, если истечет давность по основному требованию, с неустойкой, процентами, залогом и т. п. будет то же самое.

Возможен и другой вариант: когда давность по основному и дополнительным обязательствам считаются отдельно и окончание первой не влияет на вторую. Это происходит, если в договоре указана более поздняя (в сравнении с основным долгом) уплата процентов.

Если срок прерывается

В соответствии с ст. 202 ГК РФ срок исковой давности по кредиту приостанавливается по следующим обстоятельствам (если они возникли или продолжали существовать в последние полгода соответствующего периода, а когда он составляет шесть или меньше месяцев — в течение этого времени):

- непреодолимая сила (эпидемии, ураганы, техногенные катастрофы и т. д.);

- пребывание ответчика в составе Вооруженных сил РФ, которые переведены на военное положение;

- исполнение обязательств отсрочено законом либо Правительством РФ;

- действие акта, которым регулируются соответствующие отношения, приостановлено.

Кредитор (истец) и должник (ответчик) имеют возможность воспользоваться законными процедурами внесудебного разрешения спора (медиацией, посредничеством, административной процедурой и др.). Это приостановит отсчет срока исковой давности на время, установленное законом для проведения такой процедуры, или на шесть месяцев со дня ее начала.

В день, когда обстоятельства, из-за которых ход срока исковой давности приостановлен, исчезнут, он продолжится с условием, что оставшаяся его часть удлиняется:

- если она меньше шести месяцев — до этого времени;

- если равна полугоду или менее — до давностного периода для подачи иска.

Согласно ст. 203 ГК РФ ход срока исковой давности прерывается, когда должник совершает действия, которые подтверждают признание им долга (признает претензию с указанием на признание долга и др., подробнее в п. 20 Постановления). После перерыва обозначенный ход начнется заново, т. е. время, которое прошло перед перерывом, не учитывается.

Максимальный срок исковой давности в соответствии с п. 2 ст. 196 ГК РФ (со всеми приостановками) равен десяти годам.

Отдельные случаи и давностный исковой срок

Далее рассмотрим, как срок исковой давности по кредитам физических лиц соотносится с:

- поручительством;

- кредитом умершего должника;

- кредитом по карте.

Поручителями чаще всего становятся родственники, друзья, иные доверяющие будущему должнику люди. Им банк и предложит погасить долги, если основной заемщик перестанет платить по кредиту. Поручительство действует то время, на которое его дали, конкретная продолжительность указывается в соответствующем договоре. При ее отсутствии — это год после окончания кредитного договора. Поручительство заканчивается, если в течение этого периода банк не подает иск в суд. Указанные временные отрезки не восстанавливаются, не прерываются и не отсчитываются заново. В случае если банк заявит в суд на поручителя за рамками обозначенных интервалов, следует сообщить о прекращении обязательства и сослаться на п. 6 ст. 367 ГК РФ.

В случае смерти заемщика до полного погашения кредита для поручителя (в зависимости от условий поручительства) возможны следующие варианты:

- если есть пункт о том, что поручитель согласен в случае смерти прежнего должника отвечать за нового, то поручительство продолжает действовать; поручитель продолжит отвечать по договору, но уже за наследника умершего;

- поручительство прекращается после перевода долга на наследника, если обозначенный выше пункт отсутствует.

Сам факт смерти должника на действительность поручительства не влияет, значит, оно действует в соответствии с договором или год после окончания кредитного договора.

В случае с кредитной картой давностный период равен трем годам. В таких договорах обычно отсутствует график платежей, но есть условия о возврате долга по частям, и если не внесен очередной платеж, то банк узнает об этом, после чего с даты просрочки и начинается отсчет давностного периода для подачи иска.

Стоит ли ждать пропуска срока исковой давности банком

Скажем сразу, что изначально надеяться на пропуск данного времени банком не стоит, поскольку юристы кредитных организаций чаще всего подают иск вовремя.

Есть вероятность переуступки задолженности коллекторским агентствам. Их действия вряд ли будут приятным даже с учетом мер из ФЗ от 03.07.2016 №230. Не поможет и отзыв согласия на обработку ваших персональных данных: они продолжат обрабатываться в соответствии с п. 2 ст. 9 ФЗ от 27.07.2006 №152-ФЗ (для реализации законных прав и интересов).

Если кредит взят до 01.07.2014, то передача долга коллекторам законна только в том случае, если кредитный договор и согласие на обработку персональных данных предусматривали, что заемщик не против передачи данных третьим лицам.

Если кредит выдан после этой даты, а в договоре отсутствовал прямой запрет передачи задолженности коллекторам (по п. 1 ст. 12 ФЗ от 21.12.2013 №353), то такая передача тоже законна.

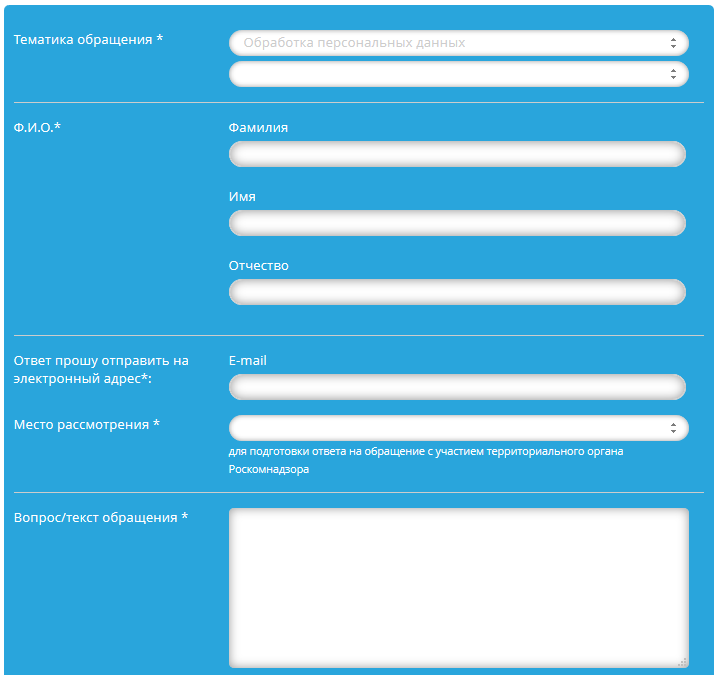

Нарушение данных условий позволит вам пожаловаться в Роскомнадзор, для этого потребуются следующие шаги:

- Переходите по ссылке на страницу обращений граждан на официальном сайте Роскомнадзора.

- Выбираете обработку персональных данных в тематике обращения.

- В форме, которая откроется, укажите тему обращения, Ф. И. О., электронную почту, место рассмотрения (по вашему месту проживания).

- Кратко и спокойно описываете ситуацию (оперируя фактами, которые вам известны).

- Прикладываете доказательства, которые подтвердят эти факты.

- Вводите защитный код.

- Нажимаете кнопку отправки.

Иск от банка о взыскании кредитной задолженности суд примет и за рамками срока исковой давности (подробнее см. первый раздел статьи).

Что делать, если банк пропускает срок исковой давности и подает иск о взыскании кредитной задолженности

Судебная практика по срокам исковой давности по кредиту говорит, что когда обозначенный пропуск состоялся, а вы все равно получили повестку в суд, следует известить судью о необходимости применения ст. 199 ГК РФ одним из следующих способов:

- заявить об этом в ходе судебного разбирательства (устно или письменно);

- направить надлежащее ходатайство в суд заказным письмом с уведомлением о вручении;

- подать такой документ в канцелярию суда; пишите его в двух экземплярах, на одном из них должна стоять отметка о получении.

После этого банку откажут в иске и вы сможете забыть срок исковой давности по кредитам физических лиц.

До того, как вспыхнул мировой финансово-экономический кризис, финансовые учреждения (банки) почти беспрепятственно предоставляли юридическим и физическим лицам (заемщики) в кредит денежные средства.

В дальнейшем, с учетом неисполнения заемщиками своих обязательств по кредитным договорам, банки обращались в судебные инстанции с исками о досрочном взыскании существующей задолженности по телу кредита, начисленных процентов, пени и штрафов. Как правило, задолженность определялась банками с той даты, когда заемщики прекращали исполнять взятые на себя обязательства. Как следствие, существуют неединичные случаи, когда банки, например, подают иски в 2013 году, а начисление задолженности осуществляют с 2008 или 2009 годов, то есть с явным пропуском исковой давности, как общей (основной суммы долга и начисленных процентов), так и специальной (неустойки). И это при том, что в кредитных договорах отсутствует согласование относительно увеличения общей исковой давности. Несмотря на это, банки в обоснование своей позиции относительно своевременного обращения в суд с иском ссылаются на то, что срок действия кредитного договора не истек, а значит, нет оснований для применения исковой давности. По их мнению, срок исковой давности должен определяться только со дня окончания срока действия кредитного договора (?!), поскольку именно до последнего дня его действия заемщики должны вернуть всю сумму полученного кредита и оплатить начисленные проценты. Причем в большинстве кредитных договоров установлено именно ежемесячное погашение кредита и начисленных процентов.

Ежемесячная давность

В данной статье предлагаю рассмотреть правовой подход к применению судебными инстанциями общей исковой давности в кредитных взаимоотношениях, которыми установлено ежемесячное погашение кредита и начисленных процентов.

Проанализировав большое количество судебных решений с помощью Единого государственного реестра судебных решений, я сделал вывод, что по результатам рассмотрения соответствующей категории споров судебные инстанции различных юрисдикций (гражданской и хозяйственной), как ни странно, по-разному подходят к решению этого вопроса.

Для примера приведу судебную практику Высшего хозяйственного суда Украины (ВХСУ), который четко придерживается точки зрения, что общая исковая давность должна применяться исключительно к каждому просроченному платежу, в том числе и кредитному.

Так, в постановлении ВХСУ от 12 декабря 2012 года по делу № 5015/2089/12 указано: «Согласно графику погашения кредитной задолженности, срок уплаты очередного платежа определен месяцами, а потому срок исполнения обязательства, согласно части 3 статьи 254 ГК Украины, истекает в соответствующее число последнего месяца срока.

При таких обстоятельствах, поскольку в кредитном договоре предусмотрено, что его исполнение осуществляется частями в соответствии с графиком погашения кредита, то началом течения срока исковой давности является день, когда должник должен был осуществить очередной платеж, но не уплатил его, и, соответственно, общий срок исковой давности применяется в отношении каждого просроченного ежемесячного платежа, определенного графиком».

Аналогичная правовая позиция изложена и в постановлении ВХСУ от 7 марта 2013 года по делу № 5015/2087/12.

Дополнительным свидетельством того, что исковая давность к основной сумме долга, определенной ежемесячными платежами, должна применяться по отдельности к каждому просроченному платежу, являются требования пункта 4.2 постановления пленума ВХСУ «О некоторых вопросах практики применения исковой давности в решении хозяйственных споров» от 29 мая 2013 года № 10, согласно которому «исковая давность по искам, связанным с просрочкой повременных платежей (проценты за пользование кредитом, арендная плата и т.п.), исчисляется отдельно по каждому просроченному платежу».

Судебная непоследовательность

Однако при анализе судебной практики Высшего специализированного суда Украины по рассмотрению гражданских и уголовных дел (ВССУ) по решению аналогичных споров прослеживается непоследовательность последнего.

Сначала ВССУ соглашался с мнением ВХСУ, о чем свидетельствует определение от 14 декабря 2011 года по делу № 6-34435св11, в котором, кроме ссылки на статью 256 ГК Украины, указано, что «поскольку в кредитном договоре предусмотрено, что его выполнение осуществляется в соответствии с графиками погашения кредита, то началом течения срока исковой давности является день, когда должник должен был осуществить очередной платеж, однако его не уплатил».

В дальнейшем ВССУ кардинально изменил свою точку зрения, о чем свидетельствует постановление от 10 октября 2012 года по делу № 6-36597св12, согласно которому «решая спор о досрочном погашении кредитной задолженности, районный суд правильно применил нормы материального права относительно досрочного погашения задолженности и определил сумму задолженности в соответствии с указанными требованиями и условиями заключенного кредитного договора. При этом районный суд правильно исходил из того, что исковая давность применяется со дня окончания договора, который был заключен до марта 2012 года, а не со дня просрочки месячного платежа».

В начале 2013 года ВССУ опубликовал разъяснения, изложенные в письме «О некоторых вопросах применения сроков исковой давности» от 16 января 2013 года № 10-70/0/4-13, где указано следующее: «Пунктом 31 постановления пленума ВССУ «О практике применения судами законодательства при разрешении споров, возникающих из кредитных правоотношений» от 30 марта 2012 года № 5 судам разъяснено, что в спорах относительно потребительского кредитования кредитодателю запрещается (!) требовать возврата потребительского кредита, срок давности которого истек. В связи с этим исковая давность по иску о возврате потребительского кредита применяется независимо от наличия заявления стороны в споре.

Поскольку по истечении сроков исковой давности к основному требованию считается, что исковая давность истекла и к дополнительному требованию (взыскание неустойки, наложение взыскания на заложенное имущество и т.д.), указанное выше правило применяется также и к дополнительным требованиям банка (иного финансового учреждения)».

Однако со дня обнародования соответствующих разъяснений ВССУ суды гражданской юрисдикции начали применять исковую давность, но только к правоотношениям заемщиков и банков, в результате которых последние выдавали кредитные пластиковые карты и только при условии, что со дня истечения срока их действия прошло более трех лет. Подтверждением тому — определения ВССУ от 3 апреля 2013 года по делу № 6-52669св12 и от 3 июля 2013 года по делу №6-9172св13.

Что касается других кредитных договоров, по которым денежные средства предоставлялись банками на условиях ежемесячного погашения платежей по соответствующему графику, то при рассмотрении данной категории споров суды гражданской юрисдикции игнорировали заявления заемщиков (ответчиков) о применении к основной сумме долга исковой давности, мотивируя это тем, что срок действия кредитного договора еще не истек.

Устранение двусмысленности

Как видим, до настоящего времени суды хозяйственной и гражданской юрисдикций по-разному применяли нормы действующего законодательства, что вызвало справедливые нарекания рядовых граждан-должников на их непоследовательность при решении споров с финансовыми учреждениями. Однако сегодня такое несоответствие наконец устранено Верховным судом Украины (ВСУ), вынесшим 6 ноября 2013 года по результатам рассмотрения гражданского дела № 6-116цс13 постановление, в котором согласился с позицией судов хозяйственной юрисдикции и определил, что «течение исковой давности по требованиям кредитора, возникающим из нарушения должником условий договора (графика погашения кредита) о погашении долга частями (ежемесячными платежами), начинается в отношении каждой отдельной части со дня, когда произошло это нарушение. Исковая давность в таких случаях исчисляется отдельно по каждому просроченному платежу».

Таким образом, этим постановлением ВСУ устранил двусмысленное толкование понятия срока исковой давности в кредитных правоотношениях и поставил окончательную точку в данном вопросе.

Кроме выводов, изложенных в данном постановлении ВСУ, хочу еще раз подчеркнуть, что в соответствии со статьей 8 Конституции Украины в государстве действует верховенство права, а согласно статье 129 Конституции Украины, к одному из главных принципов судопроизводства относится принцип законности. То есть нормы действующего законодательства, которыми регламентируются изложенные в статье правоотношения, а именно: часть 3 статьи 254, статья 256, статья 257, статья 258, часть 5 статьи 261, части 4, 5 статьи 267 ГК Украины, являются общими и не имеют ссылок на возможность различного применения к юридическим или физическим лицам, а потому не могут свободно толковаться судами различных юрисдикций.

Каким образом в бухгалтерском учете отразить списание кредиторской задолженности продавца по полученному авансу в связи с истечением срока исковой давности (резерв по сомнительным долгам организация не создает)?

24 апреля 2019

Доходы и расходы отражаются в бухгалтерском учете с учетом требований соответственно ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99) и ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99), то есть независимо от положений главы 25 НК РФ.

Согласно п. 8 ПБУ 9/99 суммы кредиторской задолженности, по которым истек срок исковой давности, учитываются в бухгалтерском учете в составе прочих доходов.

При этом п. 10.4 ПБУ 9/99 предписывает включать суммы кредиторской задолженности с истекшим сроком исковой давности в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете.

Если руководствоваться этими требованиями, то организации в рассматриваемой ситуации следует отнести кредиторскую задолженность с истекшим сроком исковой давности на прочие доходы в полной сумме непогашенного обязательства с учетом НДС, что отражается проводкой:

Дебет 62.02 Кредит 91.1

— списана кредиторская задолженность*(1).

Сумма уплаченного в бюджет НДС в таком случае может быть учтена в составе прочих расходов организации (п.п. 2, 4, 12 ПБУ 10/99), что отражается записью:

Дебет 91.2 Кредит 76, субсчет «НДС с аванса»

— учтен НДС*(2).

Поскольку в налоговом учете в результате списания сумм кредиторской задолженности будет признана только сумма внереализационного дохода в размере меньшем, чем в бухгалтерском учете, то в учете организации возникнут постоянные разницы, а вместе с ними и обязанность по отражению на счетах бухгалтерского учета постоянного налогового актива и постоянного налогового обязательства (п.п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», п. 1 ст. 284 НК РФ).

В то же время согласно п. 3 ПБУ 9/99 в бухгалтерском учете не признаются доходами организации поступления от других юридических и физических лиц в виде сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей.

Указанное положение, по нашему мнению, создает возможность и для иного порядка отражения на счетах бухгалтерского учета операции по списанию суммы кредиторской задолженности в рассматриваемой ситуации, а именно:

Дебет 62.02 Кредит 76, субсчет «НДС с аванса»

— сумма кредиторской задолженности уменьшена на сумму НДС, предъявленного покупателю при получении предоплаты;

Дебет 62.02 Кредит 91.1

— «очищенная» от НДС сумма кредиторской задолженности учтена в составе прочих доходов.

В этом случае разниц между бухгалтерским и налоговым учетом не возникнет.

Учитывая неоднозначность данного вопроса, считаем, что организация вправе самостоятельно выбрать и закрепить в учетной политике для целей бухгалтерского учета один из двух вариантов отражения на счетах бухгалтерского учета операции по списанию сумм кредиторской задолженности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

1 апреля 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.