Содержание

- Что такое книга покупок и для чего она нужна

- Что попадает в книгу покупок

- Что не попадает в книгу покупок

- Что отражается в книге покупок

- Книга покупок по постановлению 1137

- Порядок заполнения книги покупок

- Итоги

- Как вести книгу

- Как проверить книгу

- Как правильно сшить документ

- Хранение КПП

- Внесение изменений в текущем налоговом периоде

- Внесение изменений по окончании налогового периода

- Форма дополнительного листа книги покупок и правила его заполнения

- Пример оформления дополнительного листа книги покупок

НАЛОГООБЛОЖЕНИЕ

О ПОРЯДКЕ ВЕДЕНИЯ КНИГ ПРОДАЖ И ПОКУПОК ПРИ РАСЧЕТАХ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

В. А. ТЕРЕХОВА,

заслуженный работник высшей школы

Российской Федерации,

доктор экономических наук, профессор

Финансовый университет

при Правительстве Российской Федерации

В постановлении Правительства РФ от 26.12.2011 № 1137 приведены новые формы книг продаж и покупок, используемых при расчетах налога на добавленную стоимость (НДС). Такие книги, как сказано в постановлении, ведутся не только на бумажных носителях, но и в электронном виде. Рассмотрим сначала подробнее форму книги продаж.

В книге продаж регистрируются счета-фактуры:

— при отгрузке товаров (работ, услуг);

— при получении средств, увеличивающих налоговую базу по НДС;

— при осуществлении операций, не подлежащих обложению НДС;

— при исполнении обязанностей налоговых агентов при реализации имущества по решению суда, конфискованного имущества, бесхозных ценностей, кладов, скупленных ценностей, ценностей, перешедших государству по праву наследования;

— при исполнении обязанностей налоговых агентов при реализации товаров (работ, услуг) по посредническим договорам иностранных лиц, не стоящих на учете в налоговых органах (п. 5 ст. 161 Налогового кодекса РФ).

При этом продавцы обязаны регистрировать в книге продаж счета-фактуры при получении предоплаты в счет предстоящих поставок товаров (работ, услуг), за исключением следующих случаев:

— длительность производственного цикла товаров (работ, услуг) — свыше 6 мес.;

— операции по реализации (товаров, работ, услуг) не подлежат налогообложению либо облагаются НДС по ставке 0 %.

Следует отметить, что счета-фактуры регистрируются в книге продаж при получении:

— финансовой помощи;

— денежных средств на пополнение фондов специального назначения, на увеличение доходов, на увеличение имущественных прав;

— процентов по векселям;

— процентов по товарному кредиту сверх размера процента, рассчитанного в соответствии со ставкой рефинансирования Банка России;

— страховых выплат по договорам страхования риска неисполнения договорных обязательств.

Счета-фактуры регистрируются в книге продаж в хронологическом порядке в том налоговом периоде, когда у продавца возникает обязательство по уплате НДС в бюджет.

Помимо счетов-фактур в книге регистрируются корректировочные счета-фактуры, которые составляются при увеличении стоимости отгруженных товаров (работ, услуг), выставленные в том же периоде, что и основные счета-фактуры; контрольные ленты ККТ; бланки строгой отчетности, выданные покупателям.

Что касается покупателей, то они составляют счета-фактуры и регистрируют их в книге продаж в следующих случаях:

— при возврате товаров, принятых на учет;

— при выполнении строительно-монтажных работ для собственных нужд с регистрацией их в книге продаж на последнее число налогового периода;

— при передаче товаров (работ, услуг) для собственных нужд;

— при исполнении обязанностей налоговых агентов в случае аренды или приобретения имущества субъектов РФ или муниципального имущества;

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

— при исполнении обязанностей налоговых агентов при приобретении товаров (работ, услуг) у иностранных лиц, не состоящих на учете в налоговых органах.

Особое внимание в постановлении Правительства РФ № 1137 обращено на методологию восстановления «входного» НДС:

— при передаче имущества, нематериальных активов, имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, а также вклада паевых взносов в паевые фонды кооперативов;

— при передаче недвижимого имущества на пополнение целевого капитала некоммерческих организаций (с 1 января 2012 г., Федеральный закон от 21.11.2011 № 328-Ф3);

— при передаче вклада по договору инвестиционного товарищества (с 1 января 2012 г., Федеральный закон от 28.11.2011 № ЗЗб-ФЗ);

— при использовании имущества, нематериальных активов и имущественных прав в операциях, которые не признаются реализацией товаров (п. 2 ст. 146 НК РФ); не облагаются НДС или освобождаются от НДС (ст. 149 НК РФ); осуществляются не на территории РФ;

— при передаче имущества, имущественных прав правопреемнику при реорганизации юридических лиц;

— при передаче имущества участнику договора простого товарищества в случае выделения его доли из имущества, находящегося в общей собственности участников договора. То же относится с 01.01.2012 к участникам договора инвестиционного товарищества;

— при переходе на специальные режимы налогообложения (упрощенная система налогообложения, единый налог на вмененный доход);

— при получении налогоплательщиком субсидий из федерального бюджета, которые поступили на расчетный счет налогоплательщика после 01.10.2011 (НК РФ, Федеральный закон № 245-ФЗ, письмо Минфина России от 06.12.2011 № 03-0711/337);

— при использовании товаров (работ, услуг) в операциях по реализации, которые облагаются НДС по нулевой ставке (подп. 5 п. 3 ст. 170 НК РФ);

— при поступлении товаров (работ, услуг), по которым продавцу была перечислена предоплата.

Следует обратить внимание, что в книге продаж покупатели должны регистрировать бухгалтерскую справку-расчет суммы НДС, подлежащего восстановлению и уплате в бюджет за текущий календарный год (п. 15 постановления Правительства РФ от 26.11.2011 № 1137). При этом речь идет о восстановлении НДС, когда сумма «входного» НДС была предъявлена налогоплательщику на основании п. 6 ст. 171 НК РФ:

— подрядчиками капитального строительства объектов недвижимости (основных средств);

— при приобретении недвижимого имущества (кроме воздушных, морских судов, судов внутреннего плавания, космических объектов);

— при приобретении иных объектов для осуществления строительно-монтажных работ для собственных нужд. При этом суммы «входного» НДС нужно восстанавливать по окончании каждого календарного года в течение 10 лет, начиная с того года, когда объект был введен в эксплуатацию, т. е. ежегодно восстанавливается 1/10 часть суммы «входного» НДС, принятого к вычету, на основании справки-расчета бухгалтерии, которая регистрируется в книге продаж.

При приобретении имущества или имущественных прав организаций-должников, признанных банкротами, покупатели должны выполнять функции налоговых агентов и удержать сумму НДС из выплачиваемых доходов с перечислением ее в бюджет. Документы, подтверждающие такое перечисление, должны быть зарегистрированы в книге продаж.

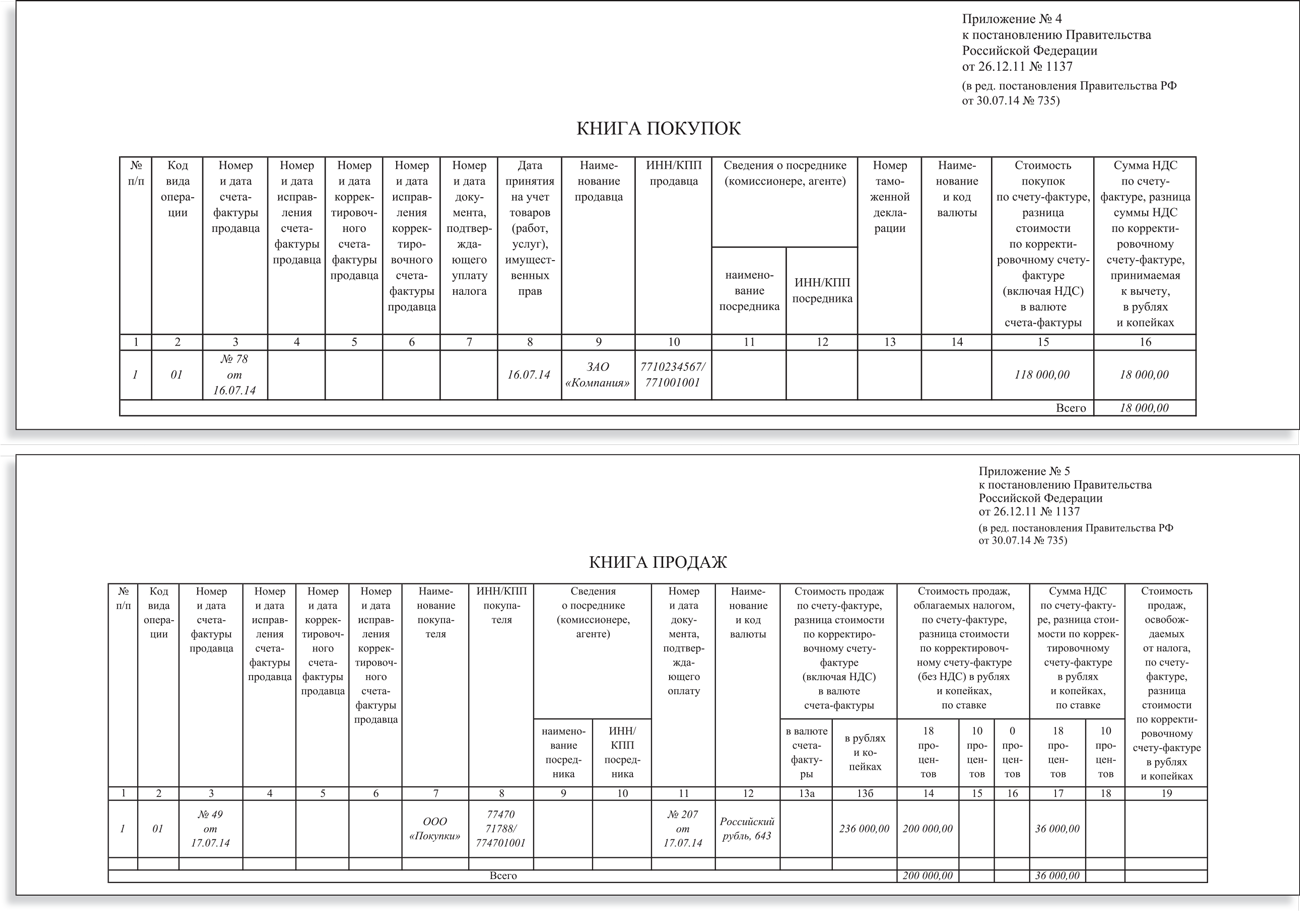

В постановлении Правительства РФ от 26.11.2011 № 1137 дана новая форма книги продаж, применяемая при расчетах по НДС, которая приведена в табл. 1.

Продавцы ведут книгу продаж на бумажном носителе либо в электронном виде. Она предназначена для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники), а также корректировочных счетов-фактур, составленных при увеличении стоимости отгруженных (выполненных) товаров, работ, услуг в том налоговом периоде, в котором произведена отгрузка (выполнение) этих работ (услуг).

В книге продаж регистрируются счета-фактуры независимо от даты их выставления покупателям и от даты их получения покупателями.

ФОРМА КНИГИ

ПРОДАЖ, ПРИМЕНЯЕМОЙ ПРИ РАСЧЕТАХ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Продавец_

Идентификационный номер и код причины постановки

на учет налогоплательщика-продавца_

Продажа за период с_по_

Дата и номер счета-фактуры продавца Номер и дата исправления счета-фактуры продавца Номер и дата корректировочного счета-фактуры продавца Номер и дата исправления корректировочного счета-фактуры продавца Наименование покупателя ИНН покупателя КПП покупателя Дата оплаты счета-фактуры продавца Стоимость продаж, включая НДС, всего В том числе

стоимость продаж, облагаемых налогом по ставке Стоимость продаж, освобождаемых от налога

18 процентов 10 процентов 0 процентов 20 процентов*

Стоимость продаж без НДС Сумма НДС Стоимость продаж без НДС Сумма НДС Стоимость продаж без НДС Сумма НДС

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

1 1а 16 1в 2 3 За 36 4 5а 56 6а 66 7 8а 86 9

Всего

О

о

СП

Ь

О *

Руководитель организации или иное уполномоченное лицо__

(подпись) (ф.и.о.)

Индивидуальный предприниматель__

(подпись)

Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя_

(ф. и. о.)

*До завершения расчетов по товарам (работам, услугам), отгруженным (выполненным, оказанным) до 1 января 2004 г.

(Л

о>

Книга продаж, которая ведется на бумажном носителе, до 20-го числа месяца, следующего за истекшим налоговым периодом, подписывается руководителем организации или индивидуальным предпринимателем, пронумеровывается, прошнуровывается и скрепляется печатью организации. Для дополнительных листов сохраняется сквозная нумерация.

Книга продаж в электронном виде подписывается электронной цифровой подписью руководителя или индивидуального предпринимателя при ее передаче в налоговый орган.

Книга продаж и дополнительные листы, составленные на бумажном носителе или в электронном виде, хранятся не менее 4 лет с даты последней записи.

В постановлении Правительства РФ № 1137 представлены также новая модель книги покупок, применяемая при расчетах по налогу на добавленную стоимость, правила ее ведения и новая форма дополнительного листа этой книги.

В книге покупок подлежат регистрации счета-фактуры, полученные от продавцов, которые предварительно нашли отражение в журнале учета полученных и выставленных счетов-фактур. Регистрации подлежат:

— первоначальные счета-фактуры;

— исправленные первоначальные счета-фактуры;

— корректировочные счета-фактуры;

— исправленные корректировочные счета-фактуры.

Перечисленные счета-фактуры могут быть составлены в электронном виде или на бумажном носителе.

Покупатели регистрируют в книге покупок счета-фактуры, выставленные продавцом:

— при отгрузке товаров, в том числе использованных покупателем для выполнения строительно-монтажных работ для собственного потребления

— при выполнении работ, включая капитальное строительство (сборка, разборка, монтаж (демонтаж), ликвидация основных средств;

— при оказании услуг;

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

— при получении предоплаты в счет предстоящих работ, оказания услуг;

— при изменении стоимости выполненных работ, услуг в сторону увеличения (корректировочные счета-фактуры).

Продавцы также регистрируют в книге покупок счета-фактуры, выставленные на предоплату и зарегистрированные в книге продаж в случаях:

— отгрузки товаров (выполнения работ, оказания услуг) в счет полученной предоплаты;

— изменения условий оплаты, расторжения договора, возврата предоплаты покупателю (например корректировочные счета-фактуры, выставленные в случае уменьшения стоимости отгруженных товаров, выполненных работ, оказанных услуг);

— составления счетов-фактур самостоятельно при выполнении строительно-монтажных работ для собственного потребления и зарегистрированных в книге продаж.

В постановлении Правительства РФ № 1137 обособленно рассмотрен вопрос о порядке регистрации счетов-фактур в книге покупок налоговыми агентами, которые обязаны исчислять, удерживать и уплачивать в бюджет НДС. При этом счета-фактуры регистрируются в книге продаж, а после уплаты НДС в бюджет счета-фактуры регистрируются в книге покупок.

Функции налоговых агентов организации выполняют:

— при приобретении товаров (работ, услуг) у иностранных лиц, не состоящих на учете в налоговых органах (п. 2 ст. 161 НК РФ);

— при аренде или покупке федерального имущества либо имущества субъекта РФ и муниципального имущества (п. 3 ст. 161 НК РФ).

С 1 октября 2011 г. в соответствии с Федеральным законом № 245-ФЗ действует новый пункт 4.1 ст. 161 НК РФ, согласно которому при реализации на территории РФ имущества или имущественных прав должников, признанных банкротами, функции налогового агента выполняет покупатель, который регистрирует в книге покупок расчетно-платежные документы, подтверждающие перечисление НДС в бюджет и зарегистрированные в книге продаж.

При покупке товаров (работ, услуг) через посредников, которые действуют от имени доверителя (принципала), доверители регистрируют в книге покупок счета-фактуры, выставленные продавцом, на стоимость отгруженных товаров, выполненных работ, услуг либо на суммы предоплаты в счет отгрузки товаров, выполнения работ, услуг.

В постановлении Правительства РФ № 1137 сформулированы условия, при которых не следует регистрировать в книге покупок счета-фактуры, полученные:

— при безвозмездной передаче товаров (выполненных работ, услуг), включая основные средства и нематериальные активы;

Форма книги покупок, применяемой при расчетах по налогу на добавленную стоимость

Покупатель_

Идентификационный номер и код причины постановки

на учет налогоплательщика-покупателя_

Покупка за период с_по_

№ п/п Дата и номер счета-фак-туры продавца Номер и дата исправления счета-фак-туры продавца Номер и дата корректировочного счета-факту-ры продавца Номер и дата исправления корректировочного счета-факту-ры продавца Дата оплаты счета-фак-туры продавца Дата принятия на учет товаров (работ, услуг), имущественных прав Наименование продавца ИНН продавца КПП продавца Страна проис-хоиадения товара (цифровой код), номер таможенной декларации Стоимость покупок, включая НДС, всего В том числе

стоимость покупок, облагаемых налогом по ставке стоимость покупок, осво-боиадае-мых от налога

18 процентов 10 процентов 0 процентов 20 процентов *

Стоимость покупок без НДС Сумма НДС Стоимость покупок без НДС Сумма НДС Стоимость покупок без НДС Сумма НДС

1 2 2а 26 2в 3 4 5 5а 56 6 7 8а 86 9а 96 10 11а 116 12

Всего

О

о

СП

Ь

О *

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Руководитель организации или иное уполномоченное лицо__

(подпись) (ф.и.о.)

Индивидуальный предприниматель__

(подпись) (ф.и.о.)

Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя_

* До завершения расчетов по товарам (работам, услугам), отгруженным (выполненным, оказанным) до 1 января 2004 г.

(Л

о>

— участником биржи (брокером) при осуществлении операций купли-продажи ценных бумаг, иностранной валюты;

— комиссионером (агентом) от клиента (принципала) по переданным для реализации товарам (работам, услугам), а также по полученным суммам предоплаты в счет предстоящих поставок, выполнения работ, услуг, включая безденежные формы расчетов, и др.

В соответствии с постановлением Правительства РФ книга покупок, как и прежде, состоит из трех частей:

— заголовочной части;

— табличной части;

— подписей.

Однако в структуру формы данной книги включены три новых графы:

— 2а «Номер и дата исправления счета-фактуры продавца»;

— 2 б «Номер и дата корректировочного счета-фактуры продавца»;

— 2в «Номер и дата исправления корректировочного счета-фактуры продавца».

Новая форма книги покупок, применяемая при расчетах по налогу на добавленную стоимость, приведена в табл. 2.

Покупатели ведут книгу покупок на бумажном носителе либо в электронном виде. В ней регистрируются счета-фактуры, в том числе корректировочные, исправленные, выставленные продавцами в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению) в установленном порядке.

Для внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записей по счету-фактуре (корректировочному счету-фактуре) производится в дополнительном листе книги покупок за налоговый период.

Стоимостные показатели книги покупок указываются в рублях и копейках. При ввозе товаров на территорию РФ в книге покупок регистрируются таможенная декларация и платежные документы, подтверждающие фактическую уплату таможенно-

му органу налога на добавленную стоимость, а для государств — членов Таможенного союза взимание НДС осуществляется в соответствии с Соглашением о принципах взимания косвенных налогов при экспорте и импорте, выполнении работ (услуг) от 25.01.2008 и протоколом от 11.12.2009.

Контроль за правильностью ведения книги покупок и дополнительных листов осуществляется руководителем организации или индивидуальным предпринимателем.

Книга покупок хранится в течение не менее 4 лет с даты последней записи.

Постановление Правительства РФ № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» позволяет обеспечить единообразие при расчетах НДС организациями и индивидуальными предпринимателями, что облегчает контроль за поступлением налога в бюджет.

Список литературы

1. Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ.

2. О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость: постановление Правительство РФ от 26.12.2011 № 1137.

3. О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах: Федеральный закон от 19.07.2011 № 245-ФЗ.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

4. О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «Об инвестиционном товариществе»: Федеральный закон от 28.11.2011 № 336-ФЗ.

5. О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования и использования целевого капитала некоммерческих организаций: Федеральный закон от 21.11.2011 № 328-ФЗ.

6. Письмо Минфина России от 06.12.2011 № 0307-11/337

* * *

Что такое книга покупок и для чего она нужна

Книга покупок — это сводный налоговый документ. В него включаются сведения о счетах-фактурах, на основании которых применяется вычет по НДС за соответствующий налоговый период (квартал).

Книга покупок ведется по форме приложения 4 к постановлению Правительства РФ от 26.12.2011 № 1137 (далее — постановление № 1137). В настоящий момент применяется форма книги в редакции постановления Правительства РФ от 19.08.2017 № 981. Апрельские изменения в связи с повышением ставки НДС книгу покупок не затронули.

На основании сведений из книги покупок сумма вычета по НДС отражается в налоговой декларации. А показатели книги построчно включаются прямо в НДС-декларацию. Для этого в ее форме (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, ред. от 28.12.2018) предусмотрен раздел 8. Таких разделов нужно составить столько, сколько записей зарегистрировано в книге покупок за соответствующий квартал.

Ведение книги покупок — обязанность плательщиков НДС (п. 3 ст. 169 НК РФ). Ведь только у них есть право на вычет.

См. также материалы «Кто является плательщиком НДС?» и «Что такое налоговые вычеты по НДС?».

На основании записей в книге покупок в бухгалтерском учете отражаются проводки по принятию НДС к вычету — посредством записи Дт 68 Кт 19.

Подробности см. в материале «Проводка «НДС принят к вычету»: как отразить в учете?».

Что попадает в книгу покупок

В книге покупок регистрируются:

- Счета-фактуры, в том числе:

- полученные от продавцов (п. 2 правил ведения книги покупок, утв. постановлением 1137; далее — Правила ведения книги покупок);

- авансовые счета-фактуры при отгрузке товаров, работ, услуг (ТРУ) (п. 22 Правил ведения книги покупок), см. материал «Принятие к вычету НДС с полученных авансов»;

- корректировочные счета-фактуры на уменьшение стоимости отгрузки у продавца и ее увеличение у покупателя (п. 9 и 12 Правил ведения книги покупок), см. материал «Что такое корректировочный счет-фактура и когда он нужен?»;

- на СМР для собственного потребления, при принятии НДС по ним к вычету (п. 20 Правил ведения книги покупок).

- Другие документы, которые наравне со счетами-фактурами служат основанием для вычета НДС, например:

- бланки строгой отчетности или их копии — при вычете по командировочным расходам (п. 18 Правил ведения книги покупок);

- таможенная декларация и платежные документы, подтверждающие уплату ввозного НДС, — при импорте (п. 6 Правил ведения книги покупок);

- заявления о ввозе товаров и уплате косвенных налогов — при ввозе товаров из ЕАЭС (п. 6 Правил ведения книги покупок) и др.

Записи в книге покупок производятся по мере возникновения права на налоговые вычеты.

См. материал «Что такое налоговые вычеты по НДС?».

При этом в едином порядке регистрируются счета-фактуры (п. 2 Правил ведения книги покупок):

- обычные, корректировочные и исправленные;

- полученные на бумажном носителе и в электронном виде;

- заполненные частично с помощью компьютера, частично от руки.

Что не попадает в книгу покупок

Не должны включаться в книгу покупок счета-фактуры, не соответствующие (п. 3 Правил ведения книги покупок):

- требованиям ст. 169 НК РФ (см. материал «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?»);

- установленным формам (приложения 1 и 2 к постановлению № 1137).

Кроме того, в книге не регистрируются счета-фактуры, полученные (п. 19 Правил ведения книги покупок):

- при безвозмездной передаче ТРУ, включая основные средства и нематериальные активы;

- комиссионером (агентом) от комитента (принципала) по переданным для реализации ТРУ, имущественным правам, а также полученным в счет этой реализации авансам;

- комиссионером (агентом) от продавца ТРУ или имущественных прав, приобретенных для комитента (принципала), в т. ч. по выданным авансам;

- на сумму предоплаты за ТРУ, приобретаемые для не облагаемых НДС операций;

- авансовые счета-фактуры, составленные или полученные после получения (составления) продавцом отгрузочных счетов-фактур.

Обратите внимание, что из п.19 Правил ведения книги покупок в его последней редакции исключен подпункт «д», звучавший следующим образом»: «д) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав при безденежных формах расчетов».

Таким образом, сейчас «неденежный» аванс не является препятствием для отражения авансового счета-фактуры в книге покупок и, как следствие, не препятствует вычету по НДС.

Что отражается в книге покупок

В книге покупок отражаются следующие сведения:

- в шапке — данные о налогоплательщике-покупателе (его полное или сокращенное наименование в соответствии с учредительными документами (или ФИО индивидуального предпринимателя), ИНН и КПП), а также информация о налоговом периоде (даты его начала и окончания);

- в табличной части — сведения о документах, служащих основанием для вычета НДС и его сумме.

ОБРАТИТЕ ВНИМАНИЕ! Если ТРУ приобретены для операций, облагаемых по ставкам 20, 10 и 0%, счет-фактуру нужно регистрировать в книге покупок по частям — на даты, когда возникает право на вычет (п. 6 Правил ведения книги покупок, письма Минфина России от 17.03.2015 № 03-07-11/14238 и 02.03.2015 № 03-07-09/10695).

См. материал «Как применить вычет НДС по экспортным операциям».

Если покупка предназначена для облагаемых и необлагаемых операций, счет-фактура регистрируется на сумму, принимаемую к вычету исходя из пропорции раздельного учета (п. 6 Правил ведения книги покупок).

Книга покупок по постановлению 1137

Согласно постановлению 1137, книга покупок заполняется в следующем порядке (п. 6 Правил ведения книги покупок):

- в графе 1 указывается порядковый номер записи сведений о счете-фактуре (в том числе корректировочном);

- в графе 2 проставляется код вида операции (см. приказ ФНС России от 14.03.2016 № ММВ-7-3/136@);

- в графе 3 в общем случае отражаются порядковый номер и дата счета-фактуры продавца; если вычет подтверждают иные документы, то приводятся их реквизиты (например, таможенной декларации, заявления о ввозе и т. п.);

В последней редакции постановления № 1137 уточнено, что в графе 3 нужно указать:

|

Данные для заполнения графы 3 |

При каких условиях |

|

№ и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС |

При ввозе товаров в РФ из стран ЕАЭС |

|

Регистрационный № таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области |

При отражении в книге покупок НДС, принимаемой к вычету на основании п. 14 ст. 171 НК РФ |

|

№ и дату платежно-расчетного документа либо иного документа, содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж |

При отражении НДС с аванса (предоплаты), полученного в счет предстоящих поставок ТРУ и подлежащих вычету с даты отгрузки ТРУ |

- в графах 4–6 — порядковые номера и даты исправленных, корректировочных или исправленных корректировочных счетов-фактур;

- в графе 7 — номер и дата документа, подтверждающего уплату налога (отражать в графе 7 книги покупок реквизиты платежного документа вы должны в том случае, если НДС принимается к вычету только после его уплаты: например, при ввозе товаров в РФ (см. письмо Минфина России от 26.11.2014 № 03-07-11/60221) или возврате аванса покупателю в случае расторжения/изменения договора, письма Минфина России от 24.03.2015 № 03-07-11/16044 и 23.03.2015 № 03-07-11/15889);

- в графе 8 — дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав;

- в графах 9 и 10 — наименование и ИНН/КПП продавца соответственно;

- графы 11 и 12 заполняются покупателем-комитентом (принципалом) — в них указываются наименование, ИНН и КПП посредника-комиссионера (агента), приобретающего ТРУ от своего имени;

- в графе 13 указывают регистрационный номер таможенной декларации при реализации товаров, ввезенных в РФ, если их таможенное декларирование предусмотрено таможенным законодательством Таможенного союза; графа не заполняется при отражении в книге покупок данных по корректировочному (исправленному корректировочному) счету-фактуре;

- в графе 14 — наименование и код валюты (только в случае приобретения ТРУ, имущественных прав за инвалюту);

- в графе 15 — стоимость ТРУ, имущественных прав или сумма выданного аванса с НДС;

- в графе 16 — сумма НДС, принимаемого к вычету.

Порядок заполнения книги покупок

Основные правила работы с книгой покупок:

- заполняйте книгу покупок удобным для вас способом — на бумаге или электронно;

- стоимостные показатели указывайте в рублях и копейках (исключение — графа 15, заполняемая при приобретении ТРУ или имущественных прав за инвалюту);

- для исправления неверных записей в книге покупок регистрируйте или аннулируйте исправленный счет-фактуру в доплисте книги покупок в том же квартале, когда был получен первый счет-фактура;

- бумажный вариант книги покупок по окончании каждого квартала (не позднее 25-го числа следующего за окончанием квартала месяца) подпишите у руководителя (или уполномоченного лица), прошнуруйте и пронумеруйте страницы, скрепите их печатью (при ее наличии);

- храните книги продаж не менее 4 лет с даты последней записи.

Что учесть при заполнении счета-фактуры, узнайте из материалов этой рубрики нашего сайта.

Итоги

Итак, мы выяснили, что:

- книгу покупок ведут плательщики НДС с целью определения суммы налогового вычета;

- форма и правила ведения книги покупок строго регламентированы постановлением Правительства РФ от 26.12.2011 № 1137;

- сведения из книги покупок формируют показатели НДС-декларации и непосредственно включаются в нее;

- на основании записей в книге покупок вычет НДС отражается в бухучете.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Книгой покупок и продаж в налогообложении называют сводную ведомость, в которую заносятся все данные со счетов-фактур. На их основании производятся налоговые вычеты по НДС за определённый отчётный период.

Как вести книгу

- Её ведут только те предприятия, деятельность которых облагается НДС (п.3 ст.169 НК РФ), поскольку правом на получение налоговых вычетов обладают только те предприятия, которые выплачивают НДС.

- Налоговая декларация формируется на основе выписок из книги покупок: данные по суммам к вычету (раздел 8 книги) переносятся в декларацию по НДС построчно. Количество заполненных таких разделов соответствует количеству сделанных в книге записей.

Книга покупок становится основанием и для осуществления проводок в бухгалтерский учёт, когда НДС принимается к вычету — запись Дт 68 Кт 19.

Заносятся следующие виды счетов-фактур:

- переданные продавцом;

- авансовые;

- корректировочные на снижение сумм у продавца и возрастание её у покупателя;

- на проведение СМР для нужд предприятия, если НДС по ним принят к вычету;

Кроме счетов-фактур вносятся:

- документация строгой отчётности (допустимы копии) при оплате транспорта или проживания во время командировок;

- подтверждающие уплату НДС бумаги при ввозе продукции из-за рубежа: платёжные и таможенные;

- при ввозе продукции из ЕАЭС: заявление и документ на оплату косвенных налогов.

Записи заносятся по мере наступления права на налоговые вычеты по НДС. Вводить информацию можно со счетов-фактур любого вида: предоставленных в электронном и бумажном формате, заполненных вручную с одновременным заполнением отдельных частей на компьютере.

Не разрешается вписывать счета-фактуры, не отвечающие условиям, предписанным ст. 169 НК и установленным законодательно формам, а также:

- полученные в качестве безвозмездной передачи средств и продукции;

- предоставленные комиссионером от комитента по переданным для продажи ТРУ и имущественным правам (учитываются и авансы по этим операциям), а также по операциям приобретения ТРУ для комитента.

- на авансовые платежи по ТРУ, приобретаемые для операций, которые не подлежат обложению НДС;

- предварительные счета-фактуры, оформленные после получения отгрузочных документов.

Это видео расскажет про особенности ведения книги покупок книги продаж:

Правила заполнения книги покупок и продаж

Заполнение производится по установленным правилам:

- В верхней части книги необходимо вписать реквизиты налогоплательщика (покупателя), ФИО руководителя ИП, ИНН, КПП.

- Вписывается налоговый период.

- Далее идёт информация в виде таблицы: информация из счетов-фактур, ставших основанием для вычета по НДС.

При обнаружении в книге неверных сведений требуется завести дополнительные листы покупок на срок, когда был зафиксирован ошибочный счёт-фактура до того, как в него были внесены изменения, в него вносится отметка об устранении ошибочного счёта-фактуры.

Инструкция по правильному заполнению:

- Наименование покупателя согласно учредительной документации с идентификационным номером и кодом причины постановки на налоговый учет.

- Период налогообложения, в течение которого производилось перечисление сумм, частичных авансовых поступлений или передачи прав на имущество.

Образец

С начала октября оформление книги покупок осуществляется по новым правилам, хотя существенных изменений не произошло.

Новые правила заполнения:

Образец КПП за 2017 год

Как проверить книгу

Требование предоставления отчётности в электронном виде диктует необходимость вести все финансовые операции в электронном формате. Если в программе 1С все исходные бумаги отображены правильно, то неточностей в книге покупок и продаж не бывает. Но регулярную сверку следует проводить.

Лучше всего сопоставлять записи в книге покупок с анализом балансового счёта 68/2 «НДС». После этого необходимо оформить налоговую декларацию по НДС за искомый период налогообложения.

Для подтверждения правильности информации в книге покупок должны совпасть 3 величины:

- НДС по книге покупок.

- Вычетов по декларации по НДС.

- По дебету балансового счёта 68/2.

Если есть расхождения, то нужно искать ошибку и сделать её анализ. Необходимо проверить и сформировать налоговые регистры, из которых состоит декларация НДС.

Как правильно сшить документ

Все счета-фактуры вносятся в хронологическом порядке. После заключения налогового периода книгу следует пронумеровать и прошить. Делается это в течение 25 дней месяца, идущего следующим после налогового периода. Все распечатанные бумажные листы сшиваются вместе.

- Обычно стопку листов прокалывают дыроколом, в отверстие пропускают нить, концы которой фиксируются на обратной стороне стопки. Концы нити опечатываются. Книга может хранится в скоросшивателе.

- Дополнительные листы, в том числе корректировочные, также заверяются подписью и печатью, пришиваются к книге покупок за тот период, к которому они относятся. Это же касается счетов-фактур. Если в книге содержится всего 1 лист, его оформляют как книгу, проставив печать и подпись директора.

Сейчас все налогоплательщики переходят на электронные виды ведения документации и отчётности. Книги покупок, счета-фактуры и дополнительные листы в компьютере оформлять и хранить гораздо легче. Для передачи отчётов и выписок в налоговые органы эти документы требуется заверить усиленной электронной подписью директора или ИП.

Хранение КПП

При хранении бумажных книг на каждой странице ставится номер, печать и подпись руководителя. Все листы по порядку складываются в стопку, сшиваются.

При хранении бумажных книг на каждой странице ставится номер, печать и подпись руководителя. Все листы по порядку складываются в стопку, сшиваются.

Правильность оформления книги контролируют главный бухгалтер и генеральный директор предприятия. Срок хранения книги у покупателя составляет 5 лет после занесения последних данных, независимо от того, в бумажном или электронном формате.

Книга покупок и книга продаж, а также отражение в них декларации по НДС — тема видео ниже:

Правила заполнения полей книги покупок

В книге покупок указываются:

а) полное или сокращенное наименование покупателя в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

б) идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

в) число, месяц, год, соответствующие дате первого числа первого месяца квартала и последнего числа последнего месяца квартала;

г) в графе 1 — порядковый номер записи сведений о счете-фактуре (в том числе корректировочном);

д) в графе 2 — код вида операции по перечню, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), в исправленном счете-фактуре (в том числе корректировочном) указывается одновременно несколько кодов через разделительный знак «;» (точка с запятой);

е) в графе 3 — порядковый номер и дата счета-фактуры продавца.

При отражении в книге покупок суммы налога на добавленную стоимость, уплаченной при ввозе товаров на территорию Российской Федерации, в графе 3 указываются регистрационный номер таможенной декларации либо регистрационные номера таможенных деклараций через разделительный знак «;» (точка с запятой) на товары, ввозимые на территорию Российской Федерации.

При ввозе на территорию Российской Федерации с территории государства — члена Евразийского экономического союза товаров, в отношении которых взимание налога на добавленную стоимость осуществляется налоговыми органами в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 г.), в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате налога на добавленную стоимость.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 3 указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. При этом графы 4 — 9 и 11 — 15 не заполняются.

При отражении продавцом в книге покупок сумм налога на добавленную стоимость, исчисленных с оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, подлежащих вычету с даты отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав в счет оплаты, частичной оплаты, в графе 3 указываются номер и дата платежно-расчетного документа либо иного документа, содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж;

ж) в графе 4 — порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 3 книги покупок указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры;

з) в графе 5 — порядковый номер и дата составления корректировочного счета-фактуры (единого корректировочного счета-фактуры), указанные в строке 1 корректировочного счета-фактуры (единого корректировочного счета-фактуры). При заполнении этой графы в графах 3 и 4 книги покупок указываются соответствующие данные из строки 1б корректировочного счета-фактуры (единого корректировочного счета-фактуры). Графа 4 книги покупок не заполняется в случае отсутствия данных в строке 1б корректировочного счета-фактуры (единого корректировочного счета-фактуры).

При отражении в этой графе единого корректировочного счета-фактуры в графе 3 также указываются номер и дата единого корректировочного счета-фактуры, а графа 4 не заполняется.

При отражении в графе 5 повторного корректировочного счета-фактуры в графах 3 и 4 указываются данные из строки 1б. Графа 4 не заполняется в случае отсутствия данных в строке 1б.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 5 указываются порядковый номер и дата первичного документа, подтверждающего согласие (факт уведомления) покупателя на уменьшение стоимости указанных товаров (работ, услуг), переданных имущественных прав. При заполнении этой графы в графе 3 указываются данные из первичного учетного документа, подтверждающего совершение факта хозяйственной жизни.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала), в графе 5 указывается порядковый номер и дата корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала). При заполнении этой графы в графе 3 книги покупок указываются данные из документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала);

и) в графе 6 — порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

к) в графе 7 — номер и дата документа, подтверждающего уплату налога или оплату счета-фактуры (в том числе корректировочного), в случаях, установленных законодательством Российской Федерации.

При ввозе товаров на территорию Российской Федерации в графе указываются реквизиты документов, подтверждающих фактическую уплату таможенному органу налога на добавленную стоимость.

При ввозе на территорию Российской Федерации с территории государства — члена Евразийского экономического союза товаров, в отношении которых взимание налога на добавленную стоимость осуществляется налоговыми органами в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 г.), в этой графе книги покупок указываются реквизиты документов, подтверждающих уплату налога на добавленную стоимость.

В случае одновременного отражения нескольких документов, подтверждающих уплату налога на добавленную стоимость или оплату счета-фактуры (в том числе корректировочного), в этой графе указываются номера и даты таких документов через разделительный знак «;» (точка с запятой);

л) в графе 8 — дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав.

В случае одновременного отражения нескольких дат принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав по одному документу, указанному в графе 3 книги покупок, в этой графе указываются даты принятия на учет таких товаров (выполнения работ, оказания услуг), имущественных прав через разделительный знак «;» (точка с запятой);

м) в графе 9 — наименование продавца.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по корректировочному счету-фактуре в графе 9 указываются данные из строки 2 «Продавец» корректировочного счета-фактуры.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 9 указывается наименование покупателя из строки 3 «Покупатель» единого корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 9 указывается наименование продавца из строки 2 «Продавец» единого корректировочного счета-фактуры.

При отражении продавцом в книге покупок сумм налога на добавленную стоимость, исчисленных при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащих вычету при отгрузке товаров (выполнении работ, оказании услуг) в счет полученной оплаты, частичной оплаты, в графе 9 указываются данные из строки 2 «Продавец» счета-фактуры.

Графа 9 не заполняется при отражении данных по счету-фактуре, составленному комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени;

н) в графе 10 — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по корректировочному счету-фактуре в графе 10 указываются данные из строки 2б «ИНН/КПП продавца» корректировочного счета-фактуры.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 10 указывается идентификационный номер налогоплательщика-покупателя из строки 3б «ИНН/КПП покупателя» единого корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 10 указывается идентификационный номер налогоплательщика-продавца из строки 2б «ИНН/КПП продавца» единого корректировочного счета-фактуры.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 10 отражается ИНН/КПП покупателя, указанного в строке «Идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя» книги покупок.

Графа 10 не заполняется при отражении данных:

по счету-фактуре, составленному комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени;

по счету-фактуре, составленному налоговым агентом при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе;

по таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации;

по заявлению о ввозе товаров и уплате косвенных налогов;

о) в графе 11 — наименование посредника (комиссионера, агента, экспедитора, застройщика или заказчика, выполняющего функции застройщика), приобретающего товары (работы, услуги), имущественные права от своего имени для покупателя-комитента (принципала, инвестора, клиента);

п) в графе 12 — идентификационный номер налогоплательщика и код причины постановки на учет посредника, указанного в графе 11 книги покупок;

р) в графе 13 — регистрационный номер таможенной декларации или регистрационные номера таможенных деклараций через разделительный знак «;» (точка с запятой) при реализации товаров, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза. Графа 13 не заполняется при отражении в книге покупок данных по корректировочному (исправленному корректировочному) счету-фактуре;

с) в графе 14 — наименование и код валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. Эта графа заполняется только в случае приобретения товаров (работ, услуг), имущественных прав за иностранную валюту;

т) в графе 15 — стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — перечисленная сумма оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость.

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 15 указываются данные из графы 9 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 15 указываются данные из графы 9 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры.

При приобретении товаров (работ, услуг), имущественных прав за иностранную валюту в графе 15 указывается стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры, выраженная в иностранной валюте, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — перечисленная сумма оплаты, частичной оплаты по счету-фактуре, выраженная в иностранной валюте, включая налог на добавленную стоимость.

При отражении в книге покупок стоимости товаров, ввезенных на территорию Российской Федерации с территории государств, не являющихся государствами — членами Евразийского экономического союза, в графе 15 указывается стоимость этих товаров, отраженная в учете.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 15 указываются соответствующие данные первичного документа, подтверждающего согласие (факт уведомления) покупателя на уменьшение стоимости этих товаров (работ, услуг), переданных имущественных прав.

При отражении в книге покупок стоимости товаров, ввезенных на территорию Российской Федерации с территории государств — членов Евразийского экономического союза, в графе 15 отражается налоговая база, указанная в графе 15 заявления о ввозе товаров и уплате косвенных налогов.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), в графе 15 указываются соответствующие данные корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала).

В случае отражения в счете-фактуре, выставленном продавцом при приобретении комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени товаров (работ, услуг), имущественных прав, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 15 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке «Всего к оплате» счета-фактуры.

При отражении продавцом в книге покупок сумм налога на добавленную стоимость, исчисленных с оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, подлежащих вычету с даты отгрузки товаров (выполнения работ, оказания услуг) в счет оплаты, частичной оплаты, в графе 15 указываются данные из графы 9 по строке «Всего к оплате» счета-фактуры;

у) в графе 16 — сумма налога на добавленную стоимость по счету-фактуре, принимаемая к вычету в текущем налоговом периоде, исчисленная исходя из применяемых ставок, а в случае если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 16 указываются данные из графы 8 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 16 указываются данные из графы 8 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры;

При приобретении товаров (работ, услуг), имущественных прав для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по различным налоговым ставкам и (или) не подлежат налогообложению налогом на добавленную стоимость, регистрация счета-фактуры в графе 16 книги покупок производится на сумму, на которую налогоплательщик имеет право на вычет и которая определяется с учетом положений пункта 10 статьи 165 и пункта 4 статьи 170 Налогового кодекса Российской Федерации. Регистрация исправленного счета-фактуры (корректировочного счета-фактуры, исправленного корректировочного счета-фактуры), полученного от продавца, производится в книге покупок на сумму, определяемую с учетом той же пропорции, по которой производилась регистрация счета-фактуры по принятым к учету товарам (работам, услугам), имущественным правам.

Счета-фактуры на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, приобретаемых для использования одновременно в облагаемых и не облагаемых налогом на добавленную стоимость операциях, указанных в пункте 2 статьи 170 Налогового кодекса Российской Федерации, регистрируются на сумму, указанную в данном счете-фактуре.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 16 указывается разница суммы налога на добавленную стоимость, указанная в первичном документе, подтверждающем согласие (факт уведомления) покупателя на уменьшение стоимости этих товаров (работ, услуг), переданных имущественных прав.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), в графе 16 указывается разница суммы налога на добавленную стоимость, указанная в корректировочном документе, содержащем суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала).

В случае отражения в счете-фактуре, выставленном продавцом при приобретении комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени товаров (работ, услуг), имущественных прав, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 16 книги покупок указывается сумма налога на добавленную стоимость в отношении собственных товаров (работ, услуг), имущественных прав.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 16 отражается сумма налога на добавленную стоимость, уплаченная в случае, указанном в абзаце третьем подпункта 1(1) пункта 1 статьи 151 Налогового кодекса Российской Федерации.

Внесение изменений в текущем налоговом периоде

Порядок внесения изменений в книгу покупок регулируется постановлением Правительства РФ «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011 № 1137 (далее — Правила).

Если вы вносите изменения до окончания налогового периода, то в книге покупок:

- аннулируйте ошибочный счет-фактуру (корректировочный счет-фактуру) — запишите его в книгу покупок с отрицательными стоимостными значениями;

- следом зарегистрируйте исправленный (исправленный корректировочный) счет-фактуру с положительными верными значениями (п. 9 приложения 4 к Правилам).

Таким образом, для исправления ошибок в книге продаж в текущем квартале дополнительный лист вам оформлять не требуется — исправляйте ошибочные записи непосредственно в книге покупок.

Такой способ внесения корректировок и ранее не отрицался налоговиками. Об этом мы вам сообщали на нашем сайте: подробности см. .

Зачем продавцу или покупателю аннулировать счета-фактуры и как это правильно сделать, узнайте .

Внесение изменений по окончании налогового периода

Если вам необходимо исправить ошибки в книге покупок по уже закончившемуся кварталу:

- оформите дополнительный лист книги покупок за тот налоговый период, в котором был зарегистрирован требующий исправления счет-фактура (п. 4 приложения 4 к Правилам);

- подайте уточненную декларацию по НДС, доплатите налог и пени, если в результате ошибок в книге покупок сумма налогового вычета оказалась завышенной (п. 1 ст. 1 НК РФ).

Обновленная редакция Правил ведения доплиста к книге покупок закрепила выгодный для налогоплательщиков вариант отражения изменений: исправленный счет-фактуру можно регистрировать в периоде, когда был получен первичный счет-фактура. В п. 6 Правил ведения доплиста к книге покупок теперь прописан алгоритм вычисления показателя по строке «Всего»:

ВСЕГО0 = ИТОГО0 – АСФ + ИСФ

где: ВСЕГО0 — показатель строки «Всего» доплиста книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений;

ИТОГО0 — показатель строки «Итого»;

АСФ — показатели подлежащих аннулированию счетов-фактур;

ИСФ — показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями.

Как отличить исправленный счет-фактуру от корректировочного, узнайте из материалов:

- «Что такое корректировочный счет-фактура и когда он нужен?»;

- «В каких случаях используется исправленный счет-фактура?».

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

В IV квартале 2019 г. при приобретении фруктов по импортному контракту в книге покупок заявлен вычет по НДС по декларации на товары по ставке 20%. В мае 2020 г. от таможенного органа получено Решение о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, со ставкой 10% по данной сделке в связи с изменениями законодательства, устанавливающими ставку НДС на фрукты с 1 октября 2019 г. Решение оформлено таможенным органом. Как следует отразить это в книге покупок? Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

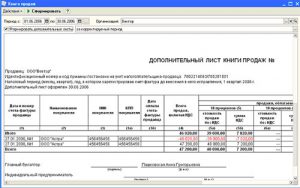

Форма дополнительного листа книги покупок и правила его заполнения

Форма дополнительного листа книги покупок и Правила его заполнения установлены в приложении 4 к постановлению Правительства РФ от 26.12.2011 № 1137.

Дополнительные листы книги покупок являются неотъемлемой частью книги покупок.

Порядок оформления дополнительного листа к книге покупок:

- В строку «Итого» перенести итоговые данные (п. 2 Правил заполнения дополнительного листа книги покупок):

- из графы 16 книги покупок за тот налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если дополнительные листы для данной книги покупок не оформлялись;

- из графы 16 последнего из оформленных дополнительных листов книги покупок за налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если к данной книге покупок уже имеются дополнительные листы.

Показатели строки «Всего» используются для внесения изменений в налоговую отчетность, ранее представленную в налоговый орган (п. 1 ст. 81 НК РФ, п. 6 Правил заполнения дополнительного листа книги покупок).

Пример оформления дополнительного листа книги покупок

Разобраться с заполнением дополнительного листа к книге покупок поможет пример.

Пример

ООО «Мечта» в марте 2020 года отгрузило в адрес ПАО «Фантазия» продукции на сумму 368 000 руб. (в том числе НДС = 61 333,33 руб.). При этом в счете-фактуре итоговая стоимость ошибочно была указана в сумме 386 000 руб. (в том числе НДС = 64 333,33 руб.).

Ошибку заметили уже после окончания квартала и сдачи декларации по НДС за 1-й квартал.

08.07.2019 ООО «Фантазия» получило от ПАО «Мечта» исправленный счет-фактуру. В тот же день бухгалтер ПАО «Фантазия» оформил дополнительный лист к книге покупок за 1-й квартал 2019 года, в котором:

- аннулировал запись о счете-фактуре на сумму 386 000 руб.;

- записал данные исправленного счета-фактуры на сумму 368 000 руб.

Затем бухгалтер ПАО «Фантазия» оформил уточненную декларацию по НДС за 1-й квартал 2020 года, доплатил налог и пени — в результате ошибки заявленный вычет был завышен на 3000 руб. (64 333,33 – 61 333,33).

Как бухгалтер ПАО «Фантазия» оформил дополнительный лист, смотрите в образце.

Ошибочные записи в книге покупок исправляйте по-разному в зависимости от того, закончился квартал или нет. Внутри квартала исправительные записи оформляйте в самой книге покупок (сначала аннулируйте ошибочные данные, отразив их знаком «минус», затем зарегистрируйте верные данные с положительными значениями).

Если квартал уже закончился и декларация отправлена налоговикам, исправляйте книгу покупок с помощью дополнительного листа к той книге покупок, в которой зарегистрирован первичный счет-фактура. Порядок заполнения его описан в постановлении № 1137.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.