Содержание

- Авансы в книге продаж: код вида операции

- Как отразить авансы в книге продаж в переходный период 2018-2019

- Порядок принятия к вычету «авансового» НДС

- Вычет НДС при зачете аванса в счет другого договора в «1С:Бухгалтерии 8» (ред. 3.0)

- Какими проводками отражается НДС при возврате аванса покупателю?

- Ндс с полученных и выданных авансов.

- Какие документы нужны для возврата денег покупателю за товар

- Как покупателю оформить возврат аванса от поставщика. В частности, речь идет об авансах, полученных в счет. Оформление полученного аванса продавцом

- Оформление полученного аванса продавцом

- Принятие к вычету НДС с полученного аванса

- Оформление покупателем аванса после его возврата

- Сроки подачи деклараций

- При возврате аванса продавец может принять к вычету НДС

- Как продавцу оформить полученный аванс в 2017 году

- Код вида операции в книге покупок

- Как отразить возврат аванса

- Заполнение декларации

Авансы в книге продаж: код вида операции

Счет-фактура на аванс заносится в книгу продаж с обязательным обозначением кода вида операции (КВО).

Продавец фиксирует зачет аванса в книге продаж кодом 02, а покупатель на основании полученного авансового счета-фактуры в книге покупок тоже проставляет КВО 02.

Отгрузка товара в счет полученного аванса отражается у продавца в книге продаж КВО 01, а возврат оставшейся суммы аванса – кодом 22 в книге покупок.

Покупатель фиксирует в книге покупок сумму аванса по счету-фактуре с КВО 02, а также поступление товара по отгрузочному счету–фактуре под КВО 01.

Восстановление НДС, ранее принятого к вычету, отражается КВО 21 — код восстановления аванса в книге продаж.

Запись в книге покупок по счету-фактуре с КВО 22 должна содержать: № и дату счета-фактуры, наименование и реквизиты продавца (собственные), стоимость ТМЦ по счету-фактуре с учетом НДС и сумму НДС.

Пример

Рассмотрим, как на практике происходит оформление операции продажи на условиях предоплаты:

Допустим, фирма ООО «Рост» перечислила 10.12.2018 ООО «Дуэт» аванс в сумме 354 тыс. руб. (в т.ч. НДС – 54 тыс. руб.) на поставку товара.

Продавец ООО «Дуэт»:

-

оформил счет-фактуру № 1 от 10.12.2018 на получение аванса в сумме 354 т. р. (НДС – 54 т.р.);

-

выставил ее в адрес покупателя;

-

зарегистрировал в книге продаж сумму аванса – 354 т. р., в т.ч. НДС 54 т.р. (КВО 02).

Покупатель ООО «Рост» в книге покупок:

-

зарегистрировал счет-фактуру № 1 от 10.12.2018 на сумму уплаченного аванса 354 т. р. с учетом НДС 54 т.р. (КВО 02).

ООО «Дуэт» 20.12.2018 отгрузил товары на сумму 236 т. р., в т. ч. НДС – 36 т. р., при этом продавец:

-

оформил и выставил покупателю счет-фактуру № 2 от 20.12.2018 на 236 т.р. (НДС – 36 т.р.);

-

зарегистрировал СФ в книге продаж под КВО 01 на сумму 236 т.р. (НДС – 36 т.р.);

-

одновременно отразил вычет НДС с аванса в книге покупок – по счету-фактуре № 2 от 20.12.2018 на сумму 354 т. р. (НДС – 36 т.р.) под кодом 22.

Получив счет-фактуру № 2 от 20.12.2018 ООО «Рост»:

-

зарегистрировал в книге покупок счет-фактуру на 236 т.р. с учетом НДС – 36 т.р. КВО 01;

-

в книге продаж зафиксировал восстановление НДС по счету № 1 от 10.12.2018 на сумму 354 т. р. с учетом НДС – 36 т.р. КВО 21.

Как отразить авансы в книге продаж в переходный период 2018-2019

Изменения в НК РФ, увеличивающие ставку НДС до 20%, с начала 01.01.2019 и применяются в отношении отгруженных ТМЦ/услуг именно с этой даты. Это означает, что при получении аванса в 2018 году новая ставка еще не действует. Следовательно, аванс, полученный в 2018г., будет облагаться по ставке 18%. При отгрузке ТМЦ/услуг в 2019г. продавец должен будет предъявить покупателю дополнительно к цене товара НДС 20%. Налог, исчисленный с предоплаты в 2018г., будет принят к вычету в размере 18%.

Обратите внимание, что с 01.01.2019 г. изменится форма книги продаж – в ней будут присутствовать графы, предусматривающие как новую (20%), так и старую (18%) ставки НДС (скачать новый бланк книги можно ).

Например, в 2018 году продавец получил предоплату 590 т. р., исчислил НДС – 90 т.р. (590000 х 18/118) и сделал соответствующую запись в книге продаж.

По соглашению сторон в 2019г. стоимость ТМЦ с учетом налога была увеличена до 600 т. р. (т. к. НДС по новой ставке составил 100 т.р.). Соответственно в 2019 году продавец рассчитал НДС по ставке 20% и предъявил покупателю СФ. В книге продаж делается запись. НДС, исчисленный с предоплаты, он примет к вычету (оформив запись в книге покупок), т.е. покупателю придется уплатить большую сумму.

Однако, если по договору в согласованную цену входит НДС, то сумма договора изменяться не может, а НДС будет исчислен из установленной цены, т.е. в 2019 году (вернемся к нашему примеру) НДС составит 98,33 т.р. (590000 х 20/120), а сумма по договору увеличиваться не будет. Таким образом, покупатель не понесет потерь, а продавец уплатит большую сумму налога.

Порядок принятия к вычету «авансового» НДС

В соответствии с условиями договора покупатель может выполнять полную или частичную предоплату за товары (работы, услуги), имущественные права.

Согласно подпункту 2 пункта 1 статьи 167 НК РФ на день получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав возникает момент определения налоговой базы по НДС, а налоговая база определяется исходя из суммы полученной оплаты с учетом налога (п. 1 ст. 154 НК РФ).

При получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории РФ, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму НДС, исчисленную в порядке, установленном пунктом 4 статьи164 НК РФ (п. 1 ст. 168 НК РФ).

На сумму полученной предоплаты продавец должен выставить покупателю счет-фактуру не позднее пяти календарных дней (п. 3 ст. 168 НК РФ).

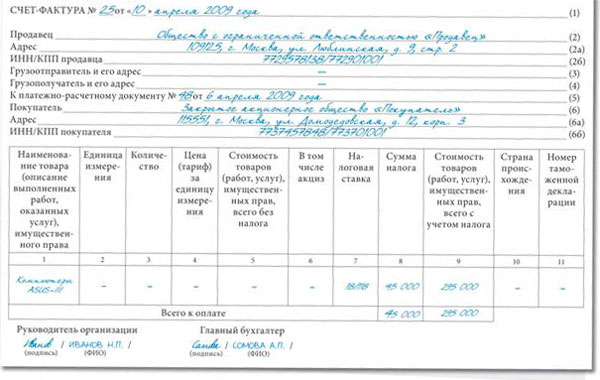

Счет-фактура заполняется в соответствии с Приложением № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление № 1137).

1С:ИТС

Более подробно о правилах оформления счета-фактуры на аванс см. статью «Счет-фактура на аванс» в справочнике «Налог на добавленную стоимость» в разделе «Налоги и взносы».

Счета-фактуры на полученный аванс регистрируются налогоплательщиком в книге продаж (п. 2 Правил ведения книги продаж, утв. Постановлением № 1137).

НДС, исчисленный с суммы предоплаты, продавец может принять к налоговому вычету с даты отгрузки соответствующих товаров (работ, услуг, имущественных прав) принимается к вычету (п. 8 ст. 171 НК РФ). При этом вычет сумм НДС производится в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной предоплаты согласно условиям договора (при наличии таких условий) (п. 6 ст. 172 НК РФ).

Для заявления налогового вычета выставленный при получении предоплаты счет-фактура на аванс регистрируется продавцом в книге покупок на сумму НДС, подлежащую вычету (п. 2 Правил ведения книги покупок, утв. Постановлением № 1137).

Кроме того, НДС, исчисленный и уплаченный продавцом в бюджет с сумм предоплаты, может быть предъявлен к налоговому вычету в случае изменения условий или расторжения договора и возврата соответствующих сумм авансовых платежей (абз. 2 п. 5 ст. 171 НК РФ). Такой вычет производится после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Ключевым условием заявления вычета при расторжении договора (изменении условий договора) является возврат авансовых платежей. При этом нормы ГК РФ предусматривают различные способы прекращения обязательств по возврату. В пункте 23 Постановления Пленума ВАС РФ от 30.05.2014 № 33 указано, что продавец не может быть лишен предусмотренного абзацем 2 пункта 5 статьи 171 НК РФ права на вычет суммы НДС, ранее исчисленной и уплаченной в бюджет на основании подпункта 2 пункта 1 статьи 167 НК РФ при получении авансовых платежей, в случае изменения условий либо расторжения соответствующего договора, если возврат платежей производится в неденежной форме.

Однако Минфин России считает правомерным заявление налогового вычета в случае изменения условий или расторжения договора без фактического возврата авансовых платежей только в некоторых случаях, например, если возврат аванса осуществлен зачетом встречного однородного требования (письма от 01.04.2014 № 03-07-РЗ/1444, от 11.09.2012 № 03-07-08/268). В иных случаях, например, при заключении с покупателем соглашения о новации долга в заемное обязательство (письмо Минфина России от 01.04.2014 № 03-07-РЗ/14444), при списании по истечении строка исковой давности сумм невостребованной кредиторской задолженности (письмо Минфина России от 07.12.2012 № 03-03-06/1/635), такой вычет неправомерен.

Также вычет неправомерен, если денежные средства при расторжении договора (изменений условий договора) зачтены в счет оказания услуг по другому договору с тем же покупателем (заказчиком). Вместе с тем, на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ вычет исчисленной с предоплаты суммы налога может быть произведен с даты отгрузки товаров (работ, услуг, имущественных прав) по другому договору (письма Минфина России от 18.07.2016 № 03-07-11/41972, от 14.10.2015 № 03-07-11/58845, от 01.04.2014 № 03-07-РЗ/14444).

1С:ИТС

Подробнее о принятии к вычету «авансового» НДС см. статью «Вычет НДС при возврате аванса» в справочнике «Налог на добавленную стоимость» в разделе «Налоги и взносы».

Вычет НДС при зачете аванса в счет другого договора в «1С:Бухгалтерии 8» (ред. 3.0)

Порядок отражения расчетов по НДС при получении предоплаты за поставку товаров, в т. ч. начисления налога и регистрации счета-фактуры, а также заявления налоговых вычетов при зачете суммы поступившей предоплаты в счет предоплаты про другому договору в программе «1С:Бухгалтерия 8» рассмотрим на следующем примере.

Организация ООО «ТФ-Мега» (поставщик) заключила с организаций ООО «Торговый дом» (покупатель) договоры на поставку мебели: Договор № 581 от 03.07.2016 на поставку корпусной мебели; Договор № 692 от 01.08.2016 на поставку мягкой мебели.

Организация ООО «ТФ-Мега»:

- 14.07.2016 — получила от покупателя ООО «Торговый дом» предварительную оплату по Договору № 581 в размере 330 400,00 руб. (в т. ч. НДС 18 % — 50 400,00 руб.);

- 15.08.2016 — по взаимному согласию с покупателем расторгла договор № 581 и зачла полученную сумму предоплаты в счет предварительной оплаты по Договору № 692;

- 25.08.2016 — отгрузила покупателю ООО «Торговый дом» мягкую мебель по Договору № 692 на сумму 324 500,00 руб. (в т. ч. НДС 18 % — 49 500,00 руб.).

Последовательность операций приведена в таблице 1.

Таблица 1

Получение аванса от покупателя и учет «авансового» НДС

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 1.1 «Поступление предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет на оплату покупателю (раздел Продажи, подраздел Продажи, журнал документов Счета на оплату покупателям);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса, подраздел Банк, журнал документов).

В результате проведения документа Поступление на расчетный счет будет сформирована бухгалтерская проводка:

Дебет 51 Кредит 62.02 — на сумму денежных средств, поступивших продавцу от покупателя.

В соответствии с пунктом 1 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операция 1.2 «Оформление счета-фактуры покупателю на сумму предварительной оплаты») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании. Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса).

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию:

- в поле от — дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа Поступление на расчетный счет;

- в полях Контрагент, Договор, Платежный документ № и от — соответствующие сведения из документа-основания;

- в поле Вид счета-фактуры — значение На аванс;

- в табличной части документа — сумма поступившей предоплаты, ставка НДС и сумма НДС.

Кроме того автоматически будут проставлены:

- в поле Код вида операции — значение 02, которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- переключатель Составлен — переведен в положении На бумажном носителе, если отсутствует действующее соглашение об обмене электронными счетами-фактурами, или В электронном виде, если такое соглашение заключено;

- флаг Выставлен (передан контрагенту) с указанием даты — если счет-фактура передан покупателю и подлежит регистрации. При наличии соглашения об обмене электронным счетами-фактурами до получения подтверждения оператора электронного документооборота (ЭДО) флаг и дата выставления будут отсутствовать. Если дата передачи покупателю бумажного счета-фактуры отлична от даты составления, то ее необходимо скорректировать;

- поля Руководитель и Главный бухгалтер — данные из регистра сведений Ответственные лица. В случае если документ подписывают иные ответственные лица, например, на основании доверенности, то необходимо внести соответствующие сведения из справочника Физические лица.

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо в поле Номенклатура табличной части документа ввести наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

- наименования конкретных номенклатурных позиций из документа Счет на оплату, если такой счет предварительно выставлялся;

- обобщенного наименования, если в договоре с покупателем такое обобщенное наименование было определено.

По кнопке Счет-фактура документа Счет-фактура выданный пользователь может перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

Согласно Правилам заполнения счета-фактуры, утв. Постановлением № 1137, в счете-фактуре на полученную сумму предоплаты указываются:

|

Счет-фактура |

Данные |

|

Строка 5 |

Реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения) |

|

Графа 1 |

Наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения) |

|

Графа 8 |

Сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. «з» п. 2 Правил заполнения) |

|

Графа 9 |

Полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения) |

|

Строки 3 и 4 и графы 2 — 6, 10 — 11 |

Прочерки (п. 4 Правил заполнения) |

В результате проведения документа Счет-фактура выданный будет сформирована следующая бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 — на сумму налога на добавленную стоимость, исчисленную с поступившей суммы предоплаты от покупателя в размере 50 400,00 руб. (330 400,00 руб. х 18 / 118).

Документ Счет-фактура выданный регистрируется в регистре накопления НДС продажи. На основании записей указанного регистра формируется книга продаж за III квартал 2016 года (раздел Продажи -> подраздел Отчеты по НДС).

Также на основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, которые не являются посредниками (экспедиторами, застройщиками), не должны вести журнал учета полученных и выставленных счетов-фактур (в соответствии с Федеральным законом от 21.07.2014 № 238-ФЗ), и в документе Счет-фактура выданный в строке Сумма указано, что суммы для регистрации в журнале учета равны нулю, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

Зачет аванса в счет предоплаты по другому договору

Регистрация операции 2.1 «Зачет полученного аванса в счет предоплаты по другому договору» (см. таблицу 1 Примера) производится с помощью документа Корректировка долга. В документе Корректировка долга указываются следующие значения:

|

Поле |

Данные |

|

«Вид операции» |

«Перенос задолженности» |

|

«Перенести» |

«Авансы» |

|

«Покупатель (кредитор)» и «Новый покупатель» |

Сведения о покупателе, по согласованию с которым производится зачет предоплаты, внесенной по одному договору, в счет оплаты по другому договору |

В табличной части документа указываются реквизиты договоров и сумма засчитываемой предоплаты.

После проведения документа формируются бухгалтерские проводки:

Дебет 62.02 с субконто «Договор № 581 от 03.07.2016»

Кредит 62.02 с субконто «Договор № 692 от 01.08.2016» — на сумму засчитываемой предоплаты.

Согласно пункту 5 статьи 171 НК РФ продавец имеет право на налоговый вычет суммы НДС, исчисленной и уплаченной в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.

В данном случае Договор № 581 от 03.07.2016 на поставку корпусной мебели расторгнут, однако сумма полученной предварительной оплаты не возвращена покупателю, а зачтена в счет предоплаты по Договору № 692 от 01.08.2016 на поставку мягкой мебели.

По мнению Минфина России, в отсутствии возврата соответствующей суммы предоплаты вычет суммы НДС по расторгнутому договору неправомерен.

В то же время, суммы НДС, исчисленные продавцом с суммы предварительной оплаты, могут быть предъявлены к налоговому вычету на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ после отгрузки товаров по другому договору (письма Минфина России от 18.07.2016 № 03-07-11/41972, от 14.10.2015 № 03-07-11/58845, от 14.10.2014 № 03-07-РЗ/14444).

Отгрузка товаров

Для выполнения операций: 3.1 «Учет выручки от продажи товаров»; 3.2 «Начисление НДС с отгрузки товаров»; 3.3 «Списание проданных товаров»; 3.4 «Зачет аванса» (см. таблицу 1 Примера) — необходимо создать документ Реализация (акт, накладная) с видом операции Товары (накладная).

В результате проведения документа будут сформированы бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость реализованных товаров; Дебет 62.02 Кредит 62.01 — на сумму предоплаты, засчитываемую в счет отгрузки товаров с НДС, в размере 324 500,00 руб.; Дебет 62.01 Кредит 90.01.1 — на стоимость отгруженных товаров с НДС в размере 324 500,00 руб.; Дебет 90.03 Кредит 68.02 — на сумму НДС, начисленную при отгрузке соответствующей партии товаров в размере 49 500,00 руб. (275 000,00 руб. х 18 %).

Кроме того, будет внесена запись в регистр накопления НДС продажи. На основании записей этого регистра формируется книга продаж за III квартал 2016 года.

Также будет внесена запись в регистр Раздельный учет, если налогоплательщик ведет раздельный учет, и в настройках программы установлены флаги для значений:

- Учет сумм НДС по приобретенным ценностям ведется по способам учета — в настройке параметров учета (раздел Администрирование -> подраздел Настройки программы);

- Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета — в настройках налогов и отчетов (раздел Главное -> подраздел Настройки).

Для создания счета-фактуры на отгруженные покупателю товары (операция 3.5 «Оформление счета-фактуры на отгруженные товары») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация товаров и услуг. При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе Счет-фактура выданный, который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная). При этом в поле Код вида операции будет указано значение 01, которое соответствует отгрузке (передаче) или приобретению товаров (работ, услуг), имущественных прав (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Согласно подпункту «з» пункта 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137, в строке 5 счета-фактуры должны указываться реквизиты платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом при получении предоплаты с применением безденежной формы расчетов в этой строке должен ставиться прочерк.

При выставлении счета-фактуры на отгруженные товары, в счет предоплаты которых был зачтен аванс, ранее полученный по другому договору, необходимость заполнения строки 5 неочевидна. С одной стороны, сумма зачтенной предоплаты была перечислена на основании платежно-расчетного документа, с другой стороны, предоплата в счет отгрузки данных товаров образовалась в результате зачета денежных средств по расторгнутому договору в счет отгрузки товаров по другому договору.

В соответствии с пунктом 2 статьи 169 НК РФ отсутствие такой информации в любом случае не является существенной ошибкой, но при желании продавец может добавить в документ Счет-фактура выданный реквизиты платежно-расчетного документа.

По кнопке Печать можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

В результате проведения документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о выданном счете-фактуре.

Если продавец дополнительно вносил в документ Счет-фактура выданный сведения о платежно-расчетном документе, то будет также сформирована дополнительная запись в регистре накопления НДС Продажи.

Формирование записей книги покупок

Суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг) подлежат налоговому вычету с даты отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий) (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ).

Для отражения операции 4.1 «Вычет НДС при отгрузке товаров в счет зачтенной предоплаты» (см. таблицу 1 Примера) необходимо создать документ Формирование записей книги покупок (раздел Операции -> подраздел Закрытие периода -> гиперссылка Регламентные операции НДС) (см. рис. 1).

Автоматическое заполнение документа производится по кнопке Заполнить. На закладке Полученные авансы будут отражены сведения о поступивших суммах предоплаты и суммах НДС, исчисленный ранее с сумм полученных авансов и зачтенных в счет отгрузки товаров, хотя и по другому договору.

В результате проведения документа Формирование записей книги покупок вносится запись в регистр бухгалтерии:

Дебет 68.02 Кредит 76.АВ — на сумму НДС, начисленную при получении предоплаты по расторгнутому договору, и предъявляемую к вычету после отгрузки товаров по другому договору, в оплату которых была зачтена сумма ранее полученной предварительной оплаты.

Для регистрации документа Счет-фактура выданный в книге покупок предусмотрен регистр накопления НДС Покупки. На основании записей регистра НДС Покупки формируется книга покупок за III квартал 2016 года (раздел Покупки -> подраздел Отчеты по НДС).

Таким образом, в книгу продаж за III квартал 2016 года будут внесены регистрационные записи по счетам-фактурам:

- № 24 от 14.07.2016 — на сумму полученной предварительной оплаты по договору № 581 от 03.07.2016 в размере 330 400,00 руб.;

- № 25 от 25.08.2016 — на стоимость отгруженных товаров по договору № 692 от 01.08.2016 в размере 324 500,00 руб.

В книге покупок за III квартал 2016 года будет отражена регистрационная запись: по счету-фактуре № 24 от 14.07.2016 — на сумму предварительной оплаты, полученной по Договору № 581 от 03.07.2016 и зачтенную в счет оплаты отгруженных товаров по Договору № 692 от 01.08.2016 (324 500,00 руб.). В Разделе 3 декларации по НДС за III квартал 2016 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) будут указаны:

|

Строка Раздела 3 декларации по НДС |

Данные |

|

Налоговая база в размере 275 000 руб. и сумма НДС, начисленная при реализации товаров, в размере 49 500 руб. (275 000 руб. х 18%) |

|

|

Налоговая база в размере 330 400 руб. и сумма НДС, исчисленная с полученной предварительной оплаты, в размере 50 400 руб. (330 400 руб. х 18/118) |

|

|

Сумма НДС, исчисленная с суммы полученной предоплаты, и предъявленная к вычету, в размере 49 500 руб. |

Какими проводками отражается НДС при возврате аванса покупателю?

НДС при возврате аванса

В общем случае при получении аванса в счет предстоящих поставок товаров (работ, услуг) у продавца возникает обязанность по начислению НДС. На дату отгрузки товаров (выполнения работ, оказания услуг), в счет которых был получен аванс, НДС, ранее начисленный с предварительной оплаты, организация вправе принять к вычету.

Налоговое законодательство предусматривает, что в случае изменения условий либо расторжения договора поставки и возврата авансовых платежей можно применить вычет налога, ранее начисленного и уплаченного в бюджет с сумм предоплаты за товары (работы, услуги), предназначенные для реализации на территории России.

Факт возврата авансовых платежей должен быть отражен в бухгалтерском учете и подтвержден документально, например, платежными поручениями . Обратите внимание: вычетом можно воспользоваться не позднее одного года с момента отказа от предоплаты.

Пример

Компания-продавец заключила с покупателем договор на поставку товаров, облагаемых НДС по ставке 18%. Цена договора — 118 000 руб. (в том числе НДС — 18 000 руб.). Его условиями предусмотрено, что покупатель перечисляет продавцу 100% оплаты в счет предстоящей поставки, а он в свою очередь обязан отгрузить товары в течение трех дней с момента получения денежных средств.

28 июня покупатель перечислил продавцу оплату в счет предстоящей поставки в размере 118 000 руб., в том числе НДС — 18 000 руб., продавец же не осуществил отгрузку в указанный срок, в связи с чем в июле стороны расторгли договор, а продавец вернул сумму предварительной оплаты, перечислив ее платежным поручением. Бухгалтер компании-продавца сделает следующие проводки. В момент поступления предварительной оплаты:

Дебет 51 Дебет 62 субсчет » Расчеты по авансам полученным»

— 118 000 руб. — поступил аванс от покупателя;

Дебет 76 Дебет 68

— 18 000 руб. — начислен НДС;

Дебет 68 Дебет 51

— 18 000 руб. — перечислен НДС в бюджет.

В момент возврата аванса в связи с расторжением договора:

Дебет 68 Дебет 76

— 18 000 руб. — принят к вычету НДС, уплаченный в бюджет с аванса;

Дебет 62 субсчет » Расчеты по авансам полученным» Дебет 51

— 118 000 руб. — возвращены денежные средства покупателю.

Налоговики разъяснили порядок применения вычетов по НДС в случае, если получение и возврат авансовых платежей осуществляются в одном налоговом периоде при расторжении договора. Организация должна отразить в декларации по НДС сумму налога с полученной предоплаты и в этом же налоговом периоде при наличии документов, свидетельствующих о возврате сумм этой предоплаты, и при условии изменения либо расторжения договора вправе заявить к вычету соответствующую сумму налога (письмо ФНС России от 24.05.2010 № ШС-37-3/2447).

статья, подготовленна по материалам книги-справочника «Годовой отчет – 2012» издательства «Гарант-Пресс».

Ндс с полученных и выданных авансов.

Возврат или зачет? Возврат аванса покупателю может быть заменен на зачет предоплаты в счет другого договора с тем же покупателем. Однако в этом случае вычет по НДС применить будет нельзя. Налоговики не видят в таком случае оснований для принятия налога к вычету (письмо Минфина от 29.08.2012г.

№03-07-11/337).

Важно![]() Т.е. буквально, если денежные средства на счет (или в кассу) контрагента не перечислены, то и права на вычет нет. Однако суды подтверждают неправомерность такого подхода, т.к. при взаимозачете обязанность продавца вернуть аванс считается выполненной (постановление ФАС Центрального округа от 26.05.2009г. по делу №А48-3875/08-8). Возврат аванса на УСН Если вы работаете по методу начисления, то полученную от покупателя предоплату вы не отражали в доходах.

Т.е. буквально, если денежные средства на счет (или в кассу) контрагента не перечислены, то и права на вычет нет. Однако суды подтверждают неправомерность такого подхода, т.к. при взаимозачете обязанность продавца вернуть аванс считается выполненной (постановление ФАС Центрального округа от 26.05.2009г. по делу №А48-3875/08-8). Возврат аванса на УСН Если вы работаете по методу начисления, то полученную от покупателя предоплату вы не отражали в доходах.

Поэтому при возврате аванса не возникает и расхода. Иначе дело обстоит, если вы работаете по кассовому методу или находитесь на УСН.

Инфо![]() Если имеет место отказ от выплаты авансовых сумм, то с момента прекращения действия договора на эту сумму будет производиться начисление процентов за использование чужих денежных средств. Заказчик имеет возможность застраховать свои деньги, обратившись в банк за авансовой гарантией. Она служит гарантом покрытия предполагаемых рисков на случай нарушения договора исполнителем.

Если имеет место отказ от выплаты авансовых сумм, то с момента прекращения действия договора на эту сумму будет производиться начисление процентов за использование чужих денежных средств. Заказчик имеет возможность застраховать свои деньги, обратившись в банк за авансовой гарантией. Она служит гарантом покрытия предполагаемых рисков на случай нарушения договора исполнителем.

Страховка оформляется на период действия договора, то есть до полного выполнения всех обязательств сторонами. В этом случае гарант, оформивший страховку, контролирует своевременное выполнение договора и всех прописанных в нем условий. Разновидности расторгаемых сделок «Утром деньги — вечером стулья»! Это любимый девиз не только Остапа Бендера.

Все продавцы предпочитают работать именно так. Но даже внесенный аванс не всегда гарантируют продавцу, что именно эти «стулья» у него клиент купит.

На практике договор расторгается обычно тогда, когда заказчиком уже выплачен аванс, а подрядчик уже успел выполнить часть работ (качество этих работ и является нередко причиной расторжения договора). Как и в случаях, обозначенных выше, заказчик не вправе требовать выплаты аванса в полном размере. Если в расторжении договора виноват подрядчик, то заказчик имеет право истребовать помимо возврата аванса еще и выплату неустойки за нарушение договорных обязательств.

При этом подрядчик обязан выплатить все полученные ранее по договору суммы за вычетом стоимости фактически произведенных и документально подтвержденных актами приема-передачи выполненных работ. Срок возврата аванса должен быть соблюден. Судебная практика Ситуации, связанные с возвращением авансовых сумм, нередко приводят к конфликтам между участниками. Каждый участник сделки отстаивает свои права, что вполне естественно.

Какие документы нужны для возврата денег покупателю за товар

НДС, предъявленным продавцом покупателю и уплаченным в бюджет при реализации товаров в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них; другой касается вычетов НДС при возврате соответствующих сумм авансовых платежей (наш случай). Дословно абз. 2 п. 5 ст. 171 звучит так: вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории Российской Федерации, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей. Иными словами, чтобы обосновать вычет НДС, начисленного и уплаченного с полученного аванса, поставщику нужно: 1) иметь доказательства изменения условий договора; 2) перечислить средства покупателю. Пункт 4 ст.

От ситуаций, когда приходится возвращать аванс, не застрахован ни один продавец. Неприятности с возвратом усугубляет выплаченный с аванса НДС. В этом случае можно принять выплаченный налог к вычету, соблюдая определенные правила. Во-первых, необходимо расторгнуть договор, осуществить возврат аванса покупателю и отразить эту операцию в учете. Произвести все эти операции необходимо в срок, не превышающий одного года с того момента, как произошел отказ. Сделки с недвижимостью Отдельно нужно оговорить возвращение аванса, когда расторгается договор купли-продажи недвижимости. Процесс покупки или продажи недвижимости сам по себе является трудоемким, требует много времени и сил всех заинтересованных сторон. Аванс при покупке квартиры вносится часто. Поэтому расторжение договора в данном случае наносит довольно серьезный ущерб и покупателю, и продавцу.

Чтобы у налогового органа не возникло сомнений в правомерности вычета, организация должна оформить все подтверждающие документы.Возврат денежных средств подтвердят: — письмо или дополнительное соглашение к договору об изменении условий или расторжении контракта; — распорядительное письмо от контрагента с требованием о возврате ранее перечисленных денег со ссылкой на причины отзыва авансового платежа; — выписка банка, подтверждающая перечисление денег; — счет-фактура, выписанный на аванс, с пометкой «возврат». Счет-фактуру организация должна зарегистрировать в книге покупок в момент возврата денежных средств. При оформлении платежного поручения на перечисление предоплаты в назначении платежа во избежание претензий нужно указать точную формулировку: «Возврат аванса по соответствующему договору».

Как покупателю оформить возврат аванса от поставщика. В частности, речь идет об авансах, полученных в счет. Оформление полученного аванса продавцом

В коммерческой деятельности неизбежно происходят ситуации, которые невозможно предвидеть заранее. Условия договоров могут меняться, да и сами соглашения по различным причинам могут расторгаться. Если покупателем уже перечислен аванс, при расторжении договора его приходиться возвращать. В этой ситуации важно правильно отобразить движение средств в налоговой декларации. Как это правильно сделать в 2017 году, рассмотрим в этой статье.

На практике в первом случае юридические последствия достигаются с помощью договора цессии, а в последнем случае — соглашения о допуске долга. Это прямо не регулируется законом, но ст. 102 п. (3) АПА дает основания предполагать, что такая возможность допустима, поскольку текст относится к «переданным отношениям». Соглашения о выплате и доставке сельскохозяйственной техники были согласованы в течение 70 дней с момента подписания контракта.

Что касается сделанных таким образом выводов, заявитель выдвинул те же возражения, что и описанные выше, как и в случае недвижимого имущества, поскольку схема аналогична. Такие возражения необоснованны. В. был погашен. Согласно этим правовым положениям, вычет основных Здесь поставки, для которой фактура выдается, поставщик должен выдать кредит-ноту в счете-фактуре. В этом случае мы не сталкивались ни с одной из двух упомянутых в законе гипотез. Решение может быть обжаловано кассационной жалобой в Высшем административном суде в течение четырнадцати дней с момента уведомления сторон о его подготовке.

Особенностью предприятий, являющихся плательщиками НДС, является то, что при поступлении средств им необходимо в этот же день начислить НДС с суммы, которая была получена.

При этом не имеет значения, когда именно планируется отгрузка товара (выполнение работ или предоставление услуг). Это регламентируется статьей 167 Налогового кодекса РФ.

Выполнение наших электронных записей доходов — это оплата наличными, карточными или кредитными картами. Все договорные отношения заключаются в соответствии с законодательством Чешской Республики. Отправляя заказ, Покупатель подтверждает, что ознакомился с настоящими Условиями ведения бизнеса, которые являются неотъемлемой частью процедуры подачи жалоб и соглашаются с ними. Покупатель уведомляется об этих условиях и имеет возможность ознакомиться с ними до заказа.

Краски для волос, пероксиды, мелодии и другие препараты для профессионального использования в парикмахерских или салонах красоты продаются только зарегистрированным клиентам после нашей зарегистрированной проверки клиента и его / ее удостоверения личности.

В соответствии со статьей 164 НК РФ, расчет НДС с аванса зависит от ставки налога и происходит по следующей формуле: сумма аванса умножается на 10/110 или 18/118. При этом действующее законодательство позволяет не платить НДС с некоторых авансов.

В соответствии со статьей 164 НК РФ, расчет НДС с аванса зависит от ставки налога и происходит по следующей формуле: сумма аванса умножается на 10/110 или 18/118. При этом действующее законодательство позволяет не платить НДС с некоторых авансов.

Оформление полученного аванса продавцом

В бухгалтерском учете для оформления НДС с аванса есть специальная проводка: дебет 62 (аванс) – кредит 68.

Покупатель — покупатель — потребитель или предприниматель. . Потребитель — физическое лицо, которое при заключении и заключении договора купли-продажи с Продавцом не действует в ходе своей коммерческой или иной деятельности или в рамках самостоятельного осуществления своей профессии. Потребитель, приступая к деловым отношениям, только передает Продавцу свои контактные данные, необходимые для плавного выполнения заказа или, при необходимости, информацию, которую он хочет включить в документы о покупке.

Лицо, зарегистрированное в коммерческом регистре лице, которые на основании лицензии субъекта торговли, которая на основе, кроме торговли лицензии в соответствии со специальными правилами человека, который управляет сельскохозяйственным производством и зарегистрирован в реестре на основании специального регулирования. Индивидуальное соглашение Продавца с Покупателем превосходит условия.

После получения аванса продавцом оформляется авансовый счет-фактура, который в обязательном порядке регистрируется в книге продаж. Счет-фактура отображается в том квартале, в котором была получена предоплата. После регистрации один экземпляр счета-фактуры должен быть передан покупателю. Все эти действия должны быть выполнены в пятидневный срок со дня перечисления предоплаты.

После получения аванса продавцом оформляется авансовый счет-фактура, который в обязательном порядке регистрируется в книге продаж. Счет-фактура отображается в том квартале, в котором была получена предоплата. После регистрации один экземпляр счета-фактуры должен быть передан покупателю. Все эти действия должны быть выполнены в пятидневный срок со дня перечисления предоплаты.

Потребительский контракт — договор купли-продажи, работы или другие договоры в соответствии с Гражданским кодексом, если стороны, с одной стороны, являются потребителем, а с другой — поставщиком. Покупатель, по свободному выбору, признает, что он знает обо всем вышеперечисленном и соглашается с дальнейшей обработкой своих персональных данных для целей этой эспы. Предоставление персональных данных является добровольным, покупатель имеет право доступа к данным и защиты прав в объеме, предусмотренном законом.

Покупатель может в любое время отозвать это согласие в письменной форме. Личные данные будут полностью защищены от неправильного использования. Данные будут сохранены и не будут использоваться сторонними приложениями. При обработке вышеуказанных персональных данных контроллер может делегировать третье лицо в качестве процессора.

В декларации по налогу на добавленную стоимость аванс отображается в строке 070 третьего раздела в том квартале, в котором он был получен (такие требования определены в пункте 38.4 Порядка заполнения декларации).

Принятие к вычету НДС с полученного аванса

Чтобы правильно принять НДС к вычету, счет-фактуру, составленный при получении аванса, необходимо внести в книгу покупок.

Покупатель имеет право заказывать товары у Продавца через систему заказа электронного магазина или по телефону. Предложение о заключении договора купли-продажи заключается в размещении предлагаемого товара Продавцом на сайте, договор купли-продажи создается путем отправки заказа, путем заказа потребителя по телефону и получения заказа Продавцом. При этом принятии Продавец незамедлительно подтверждает Покупателя информативным письмом по указанному электронному адресу, но подтверждение не влияет на создание Соглашения.

Итоговое Соглашение может быть изменено или отменено только по соглашению сторон или по юридическим причинам. Некоторые виды менее продаваемых товаров не способны к долгосрочному хранению для длительного хранения. Продавец должен только заказывать товары у поставщика, когда Покупатель оплачивает полную сумму аванса. Депозит возвращается только в том случае, если Продавец не может обеспечить доставку товара Покупателю.

В графе 2 книги необходимо правильно указать код операции – 22.

В бухгалтерском учете вычет отображается такой проводкой: дебет 68 – кредит 62, то есть обратной той, которая выполнялась при начислении налога на добавленную стоимость с полученного аванса.

В декларации по НДС вычет отражается в строке 120 третьего раздела в том квартале, в котором производились соответствующие действия.

Потребитель, который имеет постоянное место жительства в государстве-члене Европейского Союза за пределами территории Чешской Республики, который является гражданином государства-члена Европейского Союза за пределами территории Чешской Республики, подтверждая приказ о заключении договора купли-продажи на чешском языке. После заключения договора купли-продажи невозможно определить, произошли ли ошибки при обработке данных до заказа или исправить эти ошибки. Соглашение о покупке закрывается Продавцом и доступно Покупателю по запросу в течение двух лет с даты его подписания.

Оформление покупателем аванса после его возврата

Покупатель после возврата аванса продавцом восстанавливает налог с суммы предоплаты, принятый к вычету раньше. В бухгалтерском учете для этого используется та же самая проводка, что и продавцом.

Покупатель после возврата аванса продавцом восстанавливает налог с суммы предоплаты, принятый к вычету раньше. В бухгалтерском учете для этого используется та же самая проводка, что и продавцом.

Заявки с ценами, указанными в э-магазине продавца, являются договорными, окончательными, всегда актуальными и действительными в течение времени, которое они предлагают Продавцу в интернет-магазине. Продавец оставляет за собой право изменять цены, указанные в прейскуранте, в частности в связи с изменениями обменного курса и изменениями законодательства в отношении условий ведения бизнеса или срыва персонала.

Стоимость доставки указана в разделе «Срок поставки и условия доставки». Стоимость использования средств дистанционной связи несет Покупатель. Цена при заключении Соглашения между продавцом и покупателем — это цена, указанная для товара во время заказа товара покупателем.

В налоговой декларации покупателю необходимо включить в восьмой раздел документа информацию об авансовом счете-фактуре, составленном продавцом. Сумма НДС по данному счету отражается в строке 130 третьего раздела декларации.

В девятый раздел вносится авансовый счет-фактура при восстановлении НДС. Сумма восстановленного налога отображается в строках 080 и 090 раздела 3.

Налоговый документ, основанный на договоре купли-продажи между Продавцом и Покупателем, также используется в качестве накладной. Покупатель может принять товар только после полной оплаты, если не согласовано иное. В случае, если Покупатель производит платеж, и Продавец впоследствии не может обеспечить доставку Товара, Продавец немедленно возвращает Производителя Покупателя согласованным образом. Срок возврата средств зависит от выбранного метода возврата, но он не должен превышать 30 дней с момента возникновения невозможности.

Товары остаются в полном объеме за счет имущества продавца. Продавец принимает следующие условия оплаты. Он не применяется к партиям за границей, партиям более 15 кг и негабаритным грузам. Срок поставки и сроки поставки. Продавец доставляет товар, передавая товар покупателю или передавая товар первому перевозчику, тем самым также передавая покупателю риск повреждения товара. Доступность продукта всегда подробно показана на этом изделии. Время доставки зависит от доступности продукта, условий оплаты и условий доставки и составляет не более 7 дней.

Сроки подачи деклараций

Декларации по НДС сдаются в электронном формате до 25 числа того месяца, который следует за отчетным кварталом.

В 2017 году установлены такие сроки:

- до 25.04.17 – за первый квартал 2017 года;

- до 25.07.17 – за второй квартал 2017 года;

- до 25.10.17 – за третий квартал 2017 года;

- до 25.01.18 – за четвертый квартал 2017 года.

Уплата НДС выполняется каждый месяц до 25 числа тремя равными частями на протяжении трех месяцев, следующих за отчетным кварталом. Если сумма не делится равномерно, большая часть НДС уплачивается в последний платежный период.

Свободно доступные товары отправляются в течение 2 рабочих дней или до тех пор, пока акции не будут распроданы. Доставка приобретенных товаров не включена. В рамках поставки товаров Продавец оставляет за собой право отправлять товары Покупателю в нескольких поставках, при этом стоимость почтовых расходов, оплачиваемых Покупателем только за первую поставку.

В том случае, выбрал покупатель другой вариант оплаты, чем оплата товаров после получения, срок поставки, начинается с полной оплаты покупной цены, то есть. Соответствующая сумма зачисляется на счет Продавца. Продавец принимает следующие условия поставки.

Часто условия договора могут меняться, либо договор может быть, просто расторгнут. Как сделать возврат аванса покупателю, как отразить в декларации по НДС в 2017 году?

Продавец не обязан возвращать полученные средства Покупателю до того, как Покупатель представит товар или показывает, что товар был отправлен Продавцу. Товары возвращаются Покупателю в оригинальной упаковке или упаковке для предотвращения повреждения товара во время транспортировки в полном объеме, включая все принадлежности, поставляемые с товаром. Присылаемый заказ считается обязательным в соответствии с общепринятыми правовыми нормами. При продаже товаров конечному потребителю гарантийный срок составляет 24 месяца.

Если срок использования корпуса, его упаковки или прилагаемых к нему инструкций отмечен в соответствии с специальными правовыми нормами, гарантийный срок истекает по истечении этого срока. Покупатель обязан незамедлительно уведомить продавца в письменной форме о найденных дефектах.

В статье мы расскажем, как отразить возврат аванса покупателю в декларации по НДС и у покупателя, и у продавца. Напомним о сроках подачи , и порядке уплаты налога.

При возврате аванса продавец может принять к вычету НДС

Если нужно сделать возврат аванса покупателю, мы расскажем, как отразить его Продавец в этом случае может принять к вычету НДС, который он исчислил при получении аванса.

Гарантия не распространяется на износ, вызванный его обычным использованием. Для предметов, продаваемых по более низкой цене, гарантия не распространяется на дефекты, по которым была согласована более низкая цена. Если товар используется, продавец не несет ответственности за дефекты, соответствующие степени износа, которые данный предмет имел при покупке покупателя.

В соответствии с применимым законодательством Чешской Республики Покупателю, являющемуся покупкой предпринимателя и продавца в связи с бизнесом, предоставляется гарантия на товары, превышающие общую ответственность Продавца за дефекты товара при передаче. Покупателям, которые являются предпринимателями и покупают товары в связи с их предпринимательской деятельностью, предоставляется гарантийный срок в 12 месяцев.

Напоминаем, что при получении аванса продавец обязан начислить НДС с полученной суммы. Сделать это надо в тот же день, при этом неважно, когда произойдет отгрузка (подп. 2 п. 1 ст. 167 НК РФ). НДС рассчитывается по формуле (п. 4 ст. 164 НК РФ):

Как продавцу оформить полученный аванс в 2017 году

В бухучете для этой операции есть соответствующая проводка: Дебет 62 (аванс) – Кредит 68. После получения аванса продавцу надо оформить авансовый счет-фактуру и зарегистрировать его в книге продаж. Счет-фактура отражается в том квартале, когда получена предоплата (п. п. 3, 17 Правил ведения книги продаж).

Чтобы применить гарантийный ремонт, необходимо предоставить квитанцию о покупке и гарантийный талон. В случае отправки товаров продавец должен упаковать товары для перевозки таким образом, чтобы избежать повреждений во время перевозки. Продавец предоставляет Покупателю послегарантийное обслуживание.

В случае дефекта, возникшего в течение гарантийного срока, Покупатель, в зависимости от характера этого дефекта, имеет следующие права при применении гарантии. Ссылку — Контакты. Жалобы не распространяются на. Обоснованное, если дефект или повреждение явно неправильное использование, в отличии от инструкции по эксплуатации или иного ненадлежащего поведение покупателя проверяемой подделки товаров на дефекты, вызванных нормальным износом товаров указан срок использования специального законодательства, если такое требование применяется после того, как этого дефекта, вызванного последствиями стихийных бедствий. В связи с характером заключения о покупке Договора средств дальней связи, покупателя, который является потребителем право выйти из настоящего Соглашения, без какого-либо штрафа в течение 14 дней с момента получения товара.

Экземпляр счета-фактуры после регистрации следует передать покупателю (п. 3 ст. 168 НК РФ). Все это надо сделать в течение 5 календарных дней со дня, когда была получена предоплата. Аванс отражается в строке 070 раздела 3 декларации по НДС в том квартале, когда он был получен (п. 38.4 Порядка заполнения декларации, далее – Порядка).

Код вида операции в книге покупок

Книга покупок ведется поквартально и заполняется налогоплательщиком за каждый налоговый период. При ее заполнении необходимо учитывать Постановление Правительства от 2011 года №1137.

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

При возврате аванса покупателю продавец должен зарегистрировать эту операцию в книге покупок и произвести все необходимые корректировки в бухгалтерской и управленческой отчетности, связанные с возвратом. Этот факт отображается в графе 7 книги покупок. Здесь прописываются реквизиты документа, который подтверждает возврат данной предоплаты.

При ведении книги покупок нужно использовать установленные ФНС коды для разных видов операций. При возврате аванса продавец указывает в книге покупок реквизиты выписанного счета-фактуры на полученный аванс и ставит во второй графе код операции «22» (согласно пп. д, п. 6, 22 Правил ведения книги покупок).

Зарегистрировать счет-фактуру в книге покупок продавец обязан не позднее, чем через год после отказа покупателя от поставки. Это указано в абз. 2 п. 22 Приложения 4 к Постановлению Правительства №1137.

Дополнительно подтверждать право на получение вычета налогоплательщику следует с помощью документов, которые свидетельствуют о расторжении договора (например, дополнительным соглашением или односторонним отказом от исполнения договора) и возврате денег покупателю.

Как отразить возврат аванса

В случае возврата аванса покупателю продавец получает право на получение вычета по НДС.

При получении аванса продавец начисляет НДС с полученной суммы. В бухучете для данной операции зафиксирована такая проводка: дебет 62 (аванс) и кредит – 68.

Когда аванс возвращается, указывается проводка: дебет 68 – кредит 62 (аванс). То есть делается диаметрально противоположная проводка в отличие от той, которая была сделана при начислении НДС с авансового платежа.

Когда был получен авансовый платеж, продавец оформляет авансовый счет-фактуру и в обязательном порядке регистрирует его в книге продаж. Числом регистрации счета-фактуры является фактическая дата поступления предоплаты на счет получателя. Это правило прописано в пп. 2 п. 1 ст. 167 Налогового кодекса. По закону неважно, когда произойдет окончательная отгрузка товаров или оказание услуг в рамках полученной предоплаты. НДС с полученного аванса продавцом начисляется в тот же день.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Авансовый счет-фактура отображается в книге продаж за тот квартал, когда получена предоплата, согласно пп. 3,17 Правил ведения книги продаж. Один экземпляр счета-фактуры передается покупателю по п. 3 ст. 168 Налогового кодекса. Это делается в течение 5 календарных дней после поступления предоплаты от покупателя.

Для того чтобы вернуть НДС при возврате аванса покупателю, эту операцию следует отобразить в декларации по НДС. Аванс отображается в строке 070 3 раздела декларации по НДС в квартале, когда он был получен (согласно п. 38.4 Порядка заполнения декларации).

При возврате аванса покупателю для принятия к вычету НДС нужно учитывать два важных правила (согласно п. 9 ст. 172 Налогового кодекса):

- Вернуть НДС можно только при условии, что этот возврат связан с изменением договорных условий или расторжением договора.

- Принять НДС к вычету продавец вправе только на дату фактического возврата аванса. Сумма налога к вычету будет рассчитываться следующим образом: сумма аванса, помноженная на ставку НДС: 10/110 или 18/118 (по п. 5 ст. 171, п. 4 ст. 172 Налогового кодекса).

Таким образом, указанные правила предполагают, что между продавцом и покупателем должен быть заключен договор, который предполагает перечисление аванса. Также в распоряжении покупателя должен быть ранее полученный счет-фактура от продавца и платежное поручение на перечисление аванса.

Вычет допускается применить только непосредственно в том квартале, когда были соблюдены вышеуказанные условия. Это означает, что перенос вычета на более поздние периоды не допускается. Эта позиция разъясняется в письме Минфина от 2015 года №03-07-11/41908.

Заполнение декларации

Декларация по НДС – обязательная отчетная форма, которая представляется всеми организациями и ИП, работающие на ОСНО.

В декларации по НДС вычет по НДС из-за возвращенного аванса прописывается в строке 120, разделе 3 (согласно п. 38.8 Порядка). Это правило учитывается, если, например, аванс был получен в первом квартале, а возвращен – во втором.

Если аванс возвращен в тот же налоговый период, что и был получен, то в строке 070 прописывается сумма аванса и начисленный НДС, в строке 130 — сумма принимаемого к вычету НДС с возвращенного аванса.

Декларация по НДС подается в электронном виде до 25 числа месяца, который следует за отчетным кварталом по п. 5 ст. 174 Налогового кодекса.

НДС платится в бюджет ежемесячно тремя равными долями в течение 3 месяцев после окончания отчетного квартала до 25 числа (согласно п. 1 ст. 174 Налогового кодекса). Если полученная сумма налога к уплате в бюджет не делится на три части, то большая доля платится в последний месяц.

Таким образом, при возврате авансового платежа покупателю сумма НДС, которая была начислена с частичной предоплаты и перечислена в бюджет, может быть принята к вычету. Для обоснования получения вычета нужно выставленный на аванс счет-фактуру зарегистрировать в книге покупок с отметкой «Возврат аванса». Для этого в 7 графе книги покупок, которую обязан вести каждый плательщик НДС, указываются реквизиты подтверждающего возврат аванса документа. Код операции при этом прописывается как «22». В декларации по НДС отображается сумма НДС по строке 120 третьего раздела.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!