Содержание

Существует такая шутка, что бухгалтер, как сапер — ошибается один раз.

Отчасти, это правда. Стоит бухгалтеру один раз не проверить себя, и вот уже техническая неточность или ошибка влечет за собою недостоверную отчетность, уточнение данных налоговой декларации и доплату налогов.

Поэтому, для бухгалтера важно своевременно проверять себя.

Обозначим основные этапы самопроверки бухгалтера.

Правильность заполнения первичных учетных документов проверять лучше сразу в момент получения.

Получив первичный документ, необходимо проверить заполнение обязательных реквизитов, наличие подписей и печатей, а также арифметику документа. Если есть замечания, можно сделать копию документов, обозначить неверные реквизиты красной ручкой и вернуть эту копию на исправление контрагенту.

Оригинал документа, выписанного контрагентом с ошибками, обозначить сигнальной меткой и заменить при получении правильно заполненного первичного документа.

Перед составлением отчетности за месяц необходимо убедиться, что все документы, относящиеся к текущему месяцу, отражены в учете.

Отрабатывать в учете документы необходимо по мере их поступления. Не нужно накапливать большое количество не отработанных в учете документов.

Отработанные документы необходимо подшить в папки по датам, от меньшей к большей. В случае необходимости, Вы всегда сможете найти оригинал электронного документа по дате его создания.

Если есть займы и кредиты, необходимо проверить начисление процентов по займам и кредитам.

Обратите внимание, у банков расчетный период может не совпадать с календарным месяцем. Поэтому, целесообразно вести таблицу по процентам в разрезе каждого кредитного договора. И контролировать сумму начисленных процентов.

У некоторых банков расчетным является период с 15 по 15 число, другие банки начисляют проценты с 30 по 30 число.

Расхождения по суммам начисленных процентов банков и предприятием необходимо оценивать и проверять.

Перед составлением отчетности необходимо сверить остатки по балансовым счетам 50 «Касса” и 51 «Расчетный счет” , сформированные в бухгалтерской программе, с остатками по кассовой книге и банковским выпискам на последнее число месяца.

На практике встречаются такие ситуации:

- выгрузили данные в программу, а часть документов (выписок банка) распровелась (снялась отметка о проведении документа).

- банк изменил первоначально выданную выписку.

В любом случае, необходимо удостовериться, что остатки по банку и кассе отражены правильно.

После этого, можно провести регламентную операцию «Закрытие месяца”.

Мы предлагаем эту регламентную операцию проводить как минимум, 2 раза.

- Первый раз «закрываем месяц”,

- смотрим оборотно-сальдовую ведомость за месяц,

- находим и исправляем ошибки,

- снова проводим «закрытие месяца”,

- закрываем период в программе.

Приступаем к анализу данных, сформированных в оборотно-сальдовой ведомости.

На что нужно обратить внимание:

- остатков по счетам 20,44,90,91 быть не должно,

- не должно быть красных остатков по счетам 62.1, 62.2, 60.1, 60.2,

- для проверки остаточной стоимости основных средств формируем амортизационную ведомость и внимательно смотрим, нет ли отрицательного сальдо на конец периода по каждому основному средству, такие ошибки возможны, если вручную проводились какие-то операции с основными средствами, для исправления ошибки необходимо перепровести операции по соответсвующему основному средству,

- необходимо сформировать аналитические данные по каждому из субсчетов 62, 60, 76 и проанализировать остатки по каждому контрагену,

- если по одному и тому же контрагенту числятся одинаковые остатки по каждому из субсчетов, формируем карточку контрагента, анализируем еще раз и последовательно перепроводим все документы по контрагенту,

- формируем ведомость по 10 счету «Материалы” и анализируем остатки, внимание обращаем на слишком большие или слишком маленькие цифры,

- формируем 19 счет, проверяем соответствие суммы по Дт 19 счета и Дт 60 счета, если на 60 счете нет остатков по этому контрагенту, задаем себе вопрос: по какой причине не принят вычет по НДС?,

- аналогично проверяем соответствие остатков на счете 76АВ и 62.2.

На практике, мы всегда делали так: расшифровывали каждый из остатков оборотно-сальдовой ведомости.

Иногда поднимали первичные документы, например, чтобы удостовериться, что по договору действительно предусмотрена предоплата работ.

После проведения такого анализа бухгалтер может быть уверен, что все остатки, которые отражены на бухгалтерских счетах, подтверждены документами и соответствуют действительности.

Повторно закрываем месяц и закрываем период в бухгалтерской программе.

Формируем баланс, Актив равен Пассиву?

На что нужно еще обратить внимание?

Необходимо запросить в налоговой инспекции сверку по расчетам с бюджетом и сверить с данными бухгалтерского учета, по необходимости, провести корректировки.

Подготавливаем налоговые декларации.

Декларация по транспортному налогу автоматически формируется из программы «1С-Бухгалтерия 8”, для этого необходимо внести в справочник данные о регистрации постановки и снятия с учета транспортного средства. Причем, эти данные должны соответствовать данным ПТС, реализация транспортного средства может быть позднее, чем снятие с учета. Но в декларации необходимо указать именно дату снятия с учета.

Декларация по НДС в программе «1С-Бухгалтерия 8” формируется правильно, если Вы корректно отразили в учете хозяйственные операции. После того, как Вы заполните декларацию по НДС, сформируйте Книгу покупок и Книгу продаж. Ваша задача сверить суммы по декларации и по Книгам.

Затем необходимо сформировать бухгалтерский документ «Анализ счета 68.2” и сверить его с декларацией по НДС и Книгами.

Декларация по налогу на прибыль формируется в программе «1С-Бухгалтерия” достаточно корректно, но проверка все же необходима.

Заполните декларацию, а затем расшифруйте каждую строчку каждого листа, сформируйте оборотно-сальдовые ведомости по 90 и 91 счету по данным налогового учета и проверьте данные декларации.

Заполнение декларации по ЕНВД или УСН не представляют сложностей. Важно только сверить сумму начисленных и перечисленных налоговых платежей.

И еще советы из практики.

- Избегайте «ручных операций” и «ручных корректировок” в учете. Это позволит получить правильно заполненные бухгалтерские и налоговые регистры.

- Не спешите «ломать” штатную конфигурацию бухгалтерской программы. Изучите все возможности программы, постарайтесь использовать уже имеющиеся штатные документы и обработки. В противном случае, при каждом обновлении платформы программы, Вам будет необходимо учитывать изменения в нештатных документах, что потребует дополнительных финансовых вливаний бизнес.

- Если предприятие применяет специальный налоговый режим, следите за соблюдением условий, при которых применение этого режима возможно.

На основании сведений из книги продаж и покупок определяется сумма НДС к уплате, составляется НДС-декларация. То есть это важный документ в рамках налогового учета. А потому все сведения, изложенные в книге, должны быть проверены.

Что собой представляет книга

Плательщики обязаны вести учет всех счетов-фактур. Их нужно фиксировать в журналах, предназначающихся для учета. Обычно составляются они по формам, установленным законом.

Если в этих бумагах будут содержаться ошибки, представители контролирующих органов вычеркнут ранее указанное значение, а затем доначислят налоги. Наличие неточностей приводит к необходимости дополнительного документооборота. А потому книгу нужно проверять заранее.

Общий порядок проверки

Книги продаж и покупок следует проверять в определенном порядке. Он облегчает обнаружение ошибок, сокращает объем работы. Рассмотрим все основные этапы проверки книги продаж:

- Сначала нужно удостовериться в том, что журнал оформлен правильно. То есть каждый зарегистрированный счет-фактура сопровождается указанием точного номера, даты регистрации, названия продукции, суммы НДС и совокупной стоимости. Грубой ошибкой является сквозная нумерация.

- Проверяется наличие всех нужных подписей. В журнал могут вноситься исправления. Их наличие допускается. Однако все поправки должны быть утверждены управленцем или главбухом. Если этого не сделано ранее, утверждение выполняется в рамках процедуры проверки.

- Нужно исполнить акт сверки сведений с покупателями. Эта процедура предшествует сшиванию журнала.

- Нужно сверить эти сведения: номера и даты счетов-фактур, данные о покупателе, ИНН. Производится сверка окончательных сумм. Для этой работы потребуется оборотно-сальдовая ведомость.

- Для полноценной проверки специалист должен знать правила заполнения журнала. В частности, если товар передается безвозмездно, операцию не нужно регистрировать. Не регистрируется фактура, которая выставляется на размер аванса при проведении частичной оплаты.

- Последний шаг – проставление нумерации. Книгу нужно сшить, скрепить данные посредством подписи управленца. На заключительном листе проставляется количество страниц.

Второй шаг – проверка журнала покупок. Осуществляется в соответствии с этими этапами:

- Выполняются акты сверок с контрагентами. В процессе сверки проверяются суммы, даты регистрации. Требуется удостовериться, что реквизиты фирмы указаны верно.

- Данные из книги сверяются с данными из сальдовой ведомости.

- Если обнаружен недочет в счете-фактуре за предыдущий налоговый период, необходимо аннулировать его. Для этого книга дополняется еще одним листом. Оформляется декларация по НДС с верно указанной информацией. Подается она в ФНС. Аналогичный порядок действий актуален тогда, когда какой-либо счет-фактура не был зарегистрирован.

Это общий порядок проверки. Основа этой процедуры – сверка сведений.

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

- Размер вычетов по НДС.

- Дебетовые суммы счета 68/2.

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

- Счета 60/01 и 60/02 соответствуют друг другу. По одному партнеру и соглашению не может быть остатков по дебету и кредиту.

- Сальдо по счету 76ВА по определенному контрагенту и по определенному соглашению (если соблюдаются положения из пункта 9 статьи 172 НК РФ) не превышает сальдо по счету 60/02 по такому же партнеру и соглашению, помноженному на ставку 18/118.

Проверка подразумевает проведение расчетов, сравнение документов.

Проверка книги продаж

Книга представляет собой налоговый регистр. Он необходим для фиксации всех бумаг, касающихся определения НДС. Верность содержания книги проверяется так:

Журнал продаж = Оборот по сч. 90/03 (НДС с продаж) + Оборот по ДТ сч. 76АВ + Оборот по ДТ сч.76АВ/

Как проверяется журнал продаж? Процедура потребует составления сальдовой ведомости по сч. 90/01. В журнале могут отсутствовать эти операции:

- Необлагаемые НДС.

- Со ставкой, равной 0%.

При данных обстоятельствах оборот по КТ счета 90/01, помноженный на ставку 18/118, тождественен обороту по дебету счета 90/03 (запись ДТ90/03 КТ68/02).

Что делать, если эти значения не равны друг другу? Необходимо исполнить проверку этих показателей:

- Если отсутствуют операции без обложения НДС или со ставкой 0%, сальдо по сч.19 на завершение периода составляет ноль.

- Счета 62/01 и 62/02 соответствуют друг другу. По одному партнеру и соглашению отсутствуют остатки по дебету и кредиту.

- Сальдо сч. 76АВ тождественно сальдо сч. 62/02, помноженного на 18/118. Если присутствуют авансы в валюте, необходимо добавить к формуле сальдо и этих счетов.

К СВЕДЕНИЮ! Проверкой занимается бухгалтер компании. Контроль выполняется перед оформлением декларации.

Особенности сверки

Книгу покупок рекомендуется сверять не с оборотной ведомостью, а с анализом сч. 68/2. Если неточностей в журнале нет, то должны совпасть эти показатели:

- Размер НДС по журналу приобретений.

- Размер вычетов по декларации.

- Сумма на дебетовом счете 68/2.

Если суммы не совпали, выполняется анализ несоответствий. Декларация по НДС создается на основании налоговых регистров. А потому нужно верно заполнять эти регистры. В рамках сверки ключевым является регистр учета «НДС с приобретений». Он настраивается на основании аналитики. Последняя предполагает детализацию всех операций: обозначение поставщиков, указание документов.

К СВЕДЕНИЮ! Убрать все неточности будет проще, если в электронной документации заполнена строка «разновидности взаиморасчетов».

Экспресс-проверка книги продаж

В рамках экспресс-проверки нужно обращать внимание на эти пункты:

- Хронология нумерации. Счета-фактуры должны быть пронумерованы в хронологическом порядке.

- Дата выписки счетов-фактур. Документы должны выставляться не позже 5-ти дней с даты предоставления услуг или отгрузки продукции.

Полная проверка – это длительная процедура. Экспресс-проверка позволяет сократить время на проведение мероприятия. В ее ходе проверяются самые существенные моменты.

Сверка декларации НДС с книгой покупок и книгой продаж в 1С:Бухгалтерии 3.0

-

Александрова Анна специалист отдела сопровождения

Александрова Анна специалист отдела сопровождения

Для декларации по НДС законодательно установлено несколько десятков контрольных соотношений для проверки правильности заполнения.

При заполнении и проверке декларации по НДС всегда нужно учитывать специфику учета НДС в каждой отдельной организации (применение разных ставок НДС, ведение раздельного учета НДС и т. д.) и составлять алгоритмы контроля учета НДС в соответствии с имеющимися особенностями. В данном примере мы рассмотрим организацию, применяющую ОСНО, работающую только со ставкой НДС 18%.

В программе 1С:Бухгалтерия предприятия 3.0 в регламентированный отчет «Декларация по НДС» встроен специальный модуль проверки:

Рис.1.

Далее можно вывести форму с детальными результатами проверки.

Рис.2.

В случае наличия ошибок в контрольных соотношениях в форме предусмотрен вывод списка только ошибочных соотношений.

Также при заполнении декларации по НДС пользователям 1С рекомендуется отчет «Анализ состояния налогового учета по НДС». Данный отчет предназначен для проверки правильности регистрации фактов хозяйственной деятельности в части НДС, заполнения книги покупок и книги продаж, заполнения налоговой декларации. Отчет показывает актуальные данные после проведения всех регламентных операций по учету НДС.

Рис.3.

В отчете представлена структура налоговой базы по НДС. Отдельные блоки схемы отражают начисление или вычет НДС. На желтом фоне показаны суммы исчисленного НДС, а на сером — суммы не исчисленного НДС. При нажатии на каждый отдельный блок можно просмотреть его расшифровку.

Рис.4.

Далее можно проверить заполнение декларации по оборотно-сальдовой ведомости:

В налоговой декларации анализируется Раздел 3:

- Дт 62.01×18/118 = Код строки 10 Графа 5 «Cумма налога в рублях»;

- Дт 62.01×100/118 = Код строки 10 Графа 3 «Налоговая база в рублях».

Рис.5.

Рис.6.

3. ОСВ Кт 62.02×18/118 = Дт 76АВ (в налоговой декларации это соответствует строке 070 раздела 3 графа 5 «Сумма налога в рублях»);

ОСВ Кт 62.02 (в налоговой декларации это соответствует строке 070 раздела 3 графа 3 «Налоговая база в рублях»).

Рис.7.

Рис.8.

4. В ОСВ по счету 19 не должно быть остатков на конец периода (в декларации это строка 120 раздел 3 графа 3 «Сумма налога в рублях»;

Рис.9.

5. Дт 68.02 (формируем ОСВ) = Раздел 8: сведения из книги покупок Строка 190;

Рис.10.

Рис.11.

6. Кт 68.02 (формируем ОСВ) = Раздел 9: сведения из книги продаж Строка 260.

Рис.12.

Если в практической деятельности организации имеются прочие доходы, то при реализации товаров, работ и услуг, выручка по которым относится к прочим доходам, исходящий НДС учитывается на счете 91.02 (см. ниже пример проводок РТиУ по прочим доходам).

Рис.13.

Для дальнейшего анализа НДС, исчисленного с прочих доходов, можно воспользоваться анализом счета 91.02, либо счета 68.02. При анализе счета 91.02 нужно обратить внимание на обороты по Дт 68, а при анализе счета 68.02 — на обороты по Кт 91.

Рис.14.

Рис.15.

В декларации отражение данных в части НДС на счетах 91.01 и 91.02 можно отследить следующим образом:

Также можно проанализировать данные строки 10 графа 5 «Сумма налога в рублях» с учетом счета 91.02, где отражается НДС, исчисленный с прочих доходов:

ОСВ Дт 90.03 + анализ счета 91.02 (обороты Дт 68).

Надеюсь, данная статья была Вам полезной. Если у Вас остались еще вопросы, специалисты компании СИТЕК всегда готовы оказать консультации по работе в программе.

____________________________________________________________________________

Автор статьи: Специалист отдела сопровождения Александрова Анна. Дата обновления статьи 26.09.2016

Опубликовано 18.10.2016 12:28 Administrator Просмотров: 58183

В этой статье я хочу немного рассказать вам о проверке декларации по НДС. Конечно, это сложный и многогранный процесс, который во многом зависит от специфики деятельности организации и состава производимых операций. Но, тем не менее, есть некоторые базовые приемы, без знания которых не получится понять логику заполнения и проверки данного отчета. Сейчас речь пойдет об одном из таких приемов, а именно о сверке декларации по НДС с информацией по счету 68.02. Мы будем рассматривать пример на базе 1С: Бухгалтерии предприятия 8 редакции 3.0, но приведенная информация актуальна и для других программ 1С версии 8.

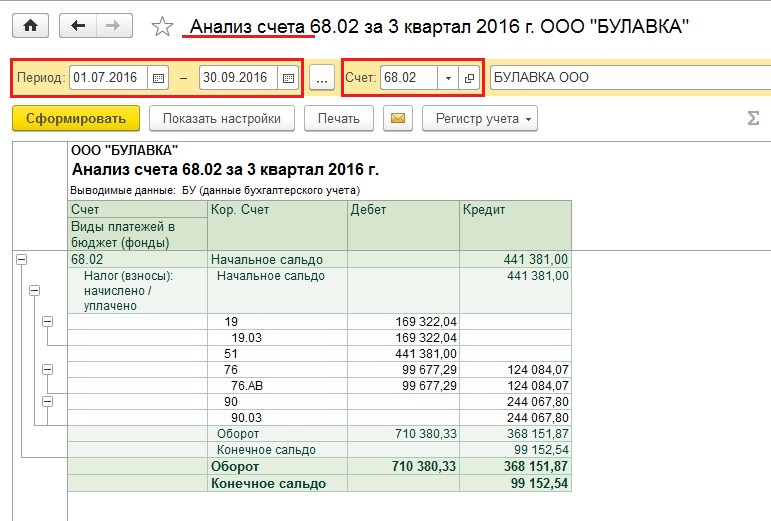

Итак, для того, чтобы начать проверку, нам необходимо открыть заполненную декларацию по НДС и сформировать отчет «Анализ счета» по счету 68.02 за налоговый период.

В колонке «Кредит» данного отчета отражаются суммы исчисленного НДС, а в колонке «Дебет» — суммы НДС, предъявленного к вычету, и перечисленного в бюджет.

«Анализ счета» мы будем сверять с разделом 3 декларации по НДС.

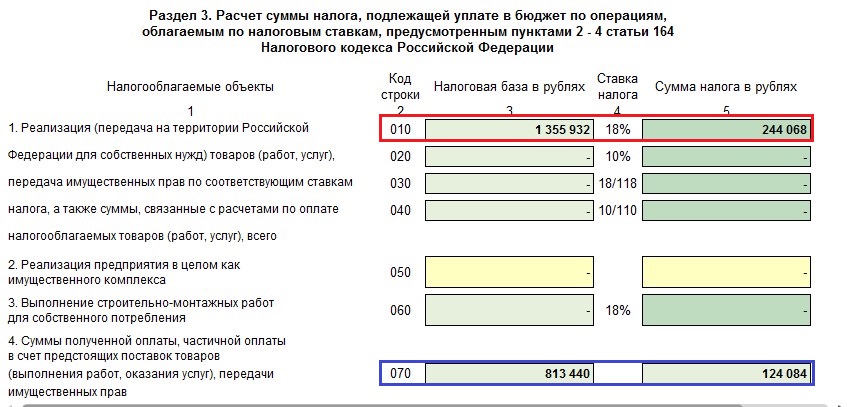

В строке 010 раздела 3 декларации по НДС отражаются суммы налоговой базы и налога, исчисленного при реализации товаров, работ, услуг по ставке 18%. В нашем случае организация осуществляла реализацию только по данной ставке, поэтому сумма в строке 010, в общем случае, должна совпадать с оборотом счета 68.02 и счета 90.03.

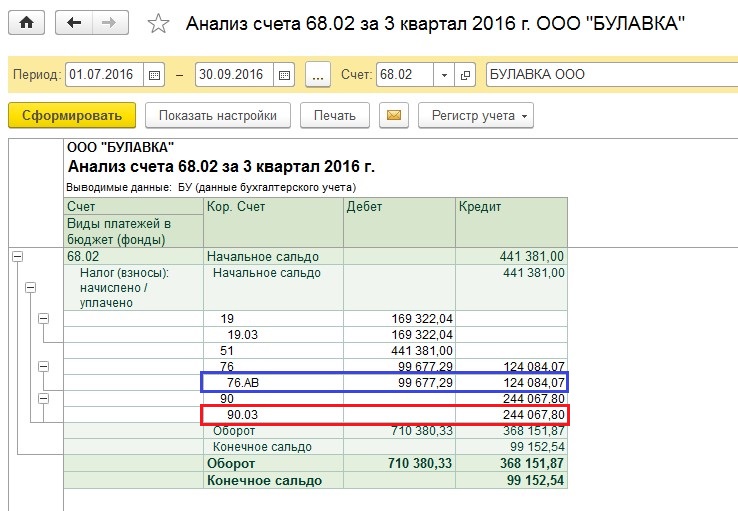

Также в колонке «Кредит» отчета «Анализ счета» мы видим обороты по счету 76.АВ, т.е. НДС, исчисленный с сумм полученных авансов от покупателей. Соответственно, эту же сумму мы должны увидеть в декларации по строке 070.

Теперь сверяем налоговые вычеты. Сумма НДС, предъявленная нашей организации при приобретении товаров, работ, услуг, отражается на счете 68.02 в корреспонденции с 19 счетом, а в декларации попадает в строку 120.

Сумма НДС с зачтенных авансов от покупателей отображается в колонке «Дебет» в корреспонденции со счетом 76.АВ и в строке 170 раздела 3 декларации по НДС.

Хочу обратить ваше внимание на несколько важных моментов:

— в том случае, если в налоговом периоде были возвраты авансов покупателям, то необходимо помнить, что суммы таких возвратов будут отражаться по строке 120 раздела 3 декларации по НДС, т.е. вместе с НДС по приобретенным ценностям. Соответственно, при сверке декларации и анализа счета 68.02 будут расхождения на одну и ту же сумму по оборотам со счетами 19 и 76.АВ (суммы возврата будут отражены в корреспонденции со счетом 76.АВ, но в декларацию попадут в строку, которую мы сверяем со счетом 19).

— если вы хотите сверить общие обороты по дебету и кредиту счета 68.02 с общими суммами исчисленного НДС и НДС к вычету по декларации, то нужно помнить, что в анализе счета в колонке «Дебет» отражены еще и суммы уплаченного НДС, которые не отражаются в декларации (оборот со счетом 51).

— конечное сальдо по счету 68.02 будет совпадать с суммой налога к уплате по данным декларации в том случае, если отсутствует задолженность или переплата за предыдущие налоговые периоды.

Конечно, ситуация, которую мы рассмотрели, является достаточно простой и иллюстрирует лишь базовые принципы проверки НДС. В том случае, если добавляются операции восстановления НДС, учет по разным налоговым ставкам или различные возвраты, то сверка становится сложнее и интереснее. Но проверять декларацию с анализом счета 68.02 я крайне рекомендую по одной простой причине: декларация заполняется по информации из налоговых регистров НДС, а анализ счета выполняется по данным бухгалтерских проводок. К сожалению, на практике я очень часто встречаюсь с расхождением в этих суммах, к которым приводят ошибки в ведении учета, ручные проводки и корректировки. В этом случае, простая сверка поможет вам найти недочеты, разобраться с их причинами и сдать корректный отчет по НДС.

Если вы хотите больше полезной информации о работе с НДС, о заполнении и проверке декларации в программе 1С: Бухгалтерия предприятия 8, а также вам не помешали бы наши письменные консультации по данной теме, то очень советуем наш видеокурс «НДС: от понятия до декларации», который уже помог большому количеству бухгалтеров разобраться с расчетом этого запутанного налога.

Желаю вам легкого отчетного периода и успешной работы в программах 1С!

Понравилась статья? Подпишитесь на рассылку новых материалов