Содержание

Налоги — это обязательные, индивидуальные безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Основными чертами, которые характеризуют суть налогов, являются:

- установление налогов есть прерогатива законодательной власти;

- главная черта налога — односторонний характер его установления;

- уплата налога — обязанность налогоплательщика, которая не порождает встречной обязанности государства;

- налог взыскивается на условиях безвозвратности;

- цель взимания налога — обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

Возникновение налогов обычно связывается с возникновением государства: становление его институтов, возложение на государственный аппарат общественно-политических функций неизбежно потребовало формирования фондов финансовых ресурсов и соответственно инструментов, посредством которых такие фонды могли быть сформированы.

Таким инструментом и стали налоги, главное назначение которых изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества.

Налоги являются основным источником формирования финансовых ресурсов страны; используются на содержание государственного аппарата и предоставление определенных услуг населению (пенсионное обеспечение, образование, здравоохранение).

По законодательству Российской Федерации различаются налоги 3х видов:

- налоги федеральные;

- налоги региональные;

- налоги местные.

Органы государственной власти всех уровней не вправе вводить дополнительные налоги, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

По способу взимания различают налоги:

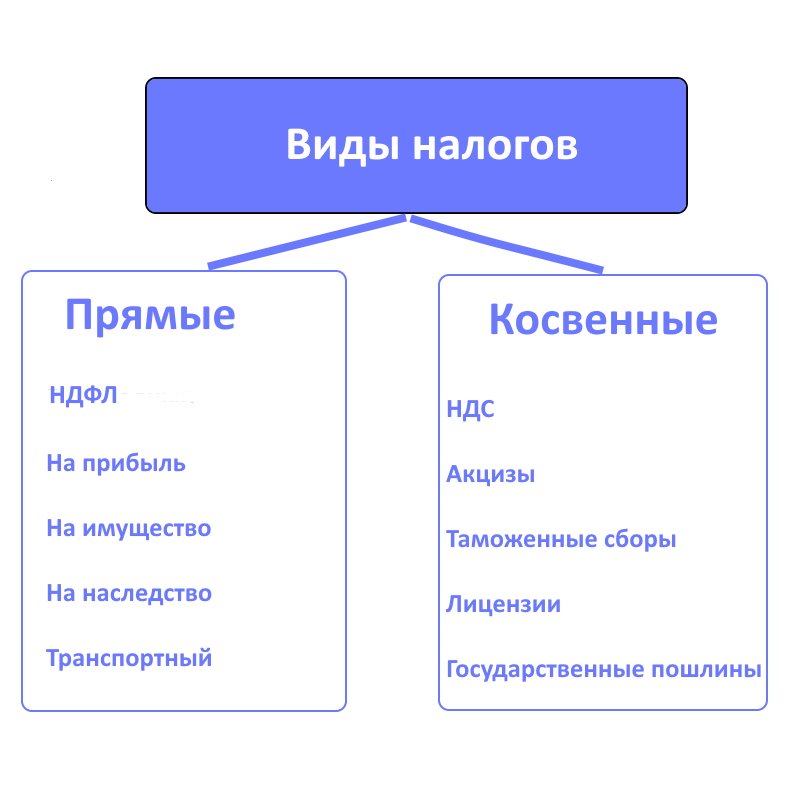

- прямые,

- косвенные.

Прямые налоги имеют в качестве объекта налогообложения доход (прибыль) юридических или физических лиц, имущество, природные ресурсы или другие факторы, способствующие получению дохода.

Прямые налоги подразделяются на реальные, которыми облагаются отдельные виды имущества налогоплательщика, и личные, которые взимаются в соответствии с размером дохода с учетом предоставленных налоговых льгот.

Окончательным плательщиком прямых налогов является владелец, имущества (дохода).

К прямым налогам относятся: налог на прибыль (доход) организаций, подоходный налог с физических лиц, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций, земельный налог, налог на имущество физических лиц, налог на наследование и дарение и т. п.

Косвенные налоги включаются в цену товаров (работ, услуг).

Суммы налогов определяются в виде надбавки к цене товара (по акцизам) либо в процентах к добавленной стоимости (налог на добавленную стоимость) или выручке от продаж (налог с продаж).

Через механизм цен косвенные налоги в конечном итоге перекладываются на население, которое и является реальным плательщиком косвенных налогов.

Косвенные налоги — это налоговое обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги.

Налоговые обязательства — это платежи в бюджетную систему, которые взимаются с доходов, имущества и иных объектов, признанных налогооблагаемыми. Все обязательства перед бюджетом можно разделить на прямые и косвенные налоги.

Общая характеристика

Ключевая группировка налоговых обязательств подразумевает разделение всех бюджетных платежей на две большие группы: прямые и косвенные налоги, перечень которых приведем ниже. Разберемся, с ключевыми понятиями.

Так, к прямым обязательствам следует относить все платежи, которые взимаются напрямую с имущественных активов налогоплательщика либо с полученных им доходов. Иными словами, налогоплательщик самостоятельно исчисляет и уплачивает транши в бюджет. Причем перечисления осуществляются за счет собственных средств собственника имущества или доходов. Примерами таких НО могут выступать:НДФЛ, ННО, обязательства по имуществу, транспорту, земельным участкам и прочим активам.

К косвенным налогам относится обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги. Простыми словами, продавец при определении конечной цены реализации товара закладывает определенный тариф налогового обязательства. Следовательно, косвенные налоги взимаются с покупателя при осуществлении расчетов за приобретенный товар. Именно покупатель оплачивает учтенный в цене дополнительный тариф. После чего этот тариф, оплаченный покупателем, продавец товаров перечисляет в бюджет.

Иными словами, ключевое отличие заключается в характере изъятия. То есть прямые сборы применяются именно к имущественным или доходным активам налогоплательщика. А непрямые исчисляются как определенная надбавка. В большинстве случаев надбавка устанавливается к стоимости реализуемых активов или услуг. Однако к КН можно отнести и фиксированные платежи, которые определяются независимо от налогооблагаемой базы.

Что такое косвенный налог: определение

Фактически, косвенным налогом является дополнительный тариф, который продавец включил в стоимость реализуемых ценностей или услуг. Однако оплачивать эту наценку приходится покупателю. Продавец — всего лишь посредник, который устанавливает наценку и уплачивает ее в бюджет по окончании расчетов.

Также можно сказать, что к косвенным налогам относят обязательства на потребление. То есть такие платежи в бюджет уплачиваются с объектов, приобретаемых для собственных нужд, то есть для нужд потребления. Такие обязательства еще называют сборы за потребление.

Теперь определим, какой налог является косвенным?

Виды косвенных налогов

Согласно действующему фискальному законодательству, чиновники определили, какие налоги относятся к косвенным. Так,главы 21 и 22 НК РФ устанавливают ключевые нормы применения НДС и акцизов. Именно эти платежи считаются косвенными налогами, обязательными для уплаты в бюджет.

Отметим, что все КН зачисляются в федеральный бюджет. То есть ставки и порядок налогообложения устанавливаются Правительством РФ.

Помимо НДС и акцизных платежей, в пользу государства уплачиваются другие КН: это таможенные сборы и косвенные налоги на бизнес. Рассмотрим особенности каждого НО подробнее.

НДС

Самое распространенное налоговое обязательство, которое устанавливается практически на все виды товаров, работ или услуг, реализуемых на территории нашей страты. Также НДС применяют при определении стоимости товаров при ввозе их на территорию России из других государств.

Ставка НДС имеет три ключевых значения: 0 % — льготная, 10 % — для определенного рода продукции, 20 % — распространяется на все остальные товары.

Как мы отметили выше, обязательства оплачивают покупатели реализуемых товаров, работ, услуг. Однако у данного НО имеется обязательное условие — наличие посредника между покупателем и государственным бюджетом. В роли этого посредника выступает продавец.

Акциз

Обязательство, которое распространяется только на определенные виды товаров и произведенной продукции. Например, акцизы включаются в стоимость:

- бензина;

- этилового спирта;

- сигарет;

- алкоголя;

- легковых автомобилей;

- спиртосодержащей продукции;

- дизельного топлива.

Единой ставки по акцизам не существует, так как значение устанавливается в индивидуальном порядке. То есть отдельно для каждой группы подакцизной продукции. Причем значения утверждаются на календарный год и на 2 последующих.

Таможенные сборы

Платежи, которые уплачивают компании и индивидуальные предприниматели, осуществляющие ввоз товаров на территорию РФ. Для косвенного налога не характерно наличие фиксированной тарифной ставки. Объем платежей по таможенным пошлинам определяется исключительно из действующих условий соглашений, заключенных между РФ и странами-импортерами.

Расчеты осуществляются на основании деклараций, которые заполняют импортеры. Напомним, что при ввозе продукции в нашу страну необходимо подать декларацию в установленной форме не позднее 15 дней с момента ввоза.

Лицензирование бизнеса

Косвенные налоги, наряду с прочими, включают в себя лицензирование бизнеса. Что это такое? Определенный вид обязательств, который нельзя отнести к прямым. Так, например, для осуществления определенного рода деятельности компания обязана получить соответствующее разрешение. Простыми словами, пройти лицензирование.

Государственные пошлины

Данный вид сборов также можно отнести к непрямым платежам в бюджет. Почему? Государственная пошлина взимается за определенную юридическую услугу, которая оказывается госорганом. Платеж не является обязательным, то есть он оплачивается только тогда, когда налогоплательщику требуется оформить определенное юридическое действие. Значит, к прямым бюджетным траншам отнести госпошлину никак нельзя.

Также размер госпошлины имеет фиксированные значения, которые устанавливаются вне зависимости от имущественных и материальных характеристик экономического субъекта.

Добавить в «Нужное»

Актуально на: 20 марта 2017 г.

В соответствии с общей классификацией налоги разделяют на прямые и косвенные. Прямые налоги взимаются с полученного дохода (прибыли) или имущества. Поэтому их еще называют подоходно-поимущественные. В бюджет их уплачивают сами получатели дохода или собственники имущества. То есть налогоплательщики уплачивают прямые налоги за счет собственных средств (что для косвенных налогов не характерно).

Косвенные налоги – это налоги, включаемые в цену реализуемых товаров, работ, услуг (далее – товаров). Продавец закладывает в цену определенный тариф (процент). Покупатель, приобретая товар, уплачивает продавцу полную стоимость с учетом налога, после чего продавец перечисляет налог в бюджет. То есть фактически косвенные налоги взимаются с покупателя (он их оплачивает), а продавец оказывается посредником в части их уплаты в бюджет. Поэтому можно сказать, что косвенные налоги являются налогами на потребление.

Отметим, что косвенные налоги обязательны для уплаты производителем товаров и/или продавцом так же, как и прямые.

Далее поговорим о видах косвенных налогов.

Косвенные налоги в РФ: перечень

В соответствии с Налоговым кодексом к косвенным налогам относятся акцизы и налог на добавленную стоимость (НДС). И акцизы, и НДС являются федеральными налогами (п. 1,2 ст. 13 НК РФ). Поступления по НДС полностью зачисляются в федеральный бюджет, поступления по большей части акцизов – тоже (ст. 50 БК РФ).

НДС облагаются операции по реализации товаров, работ, услуг на территории РФ, а также по ввозу товаров на территорию РФ. Вместе с тем, не все, что продается, подпадает под этот налог. Есть операции, не образующие объекта обложения НДС, есть – освобождаемые от обложения НДС. Ставка по налогу может составлять 18%, 10% и 0%.

Если же говорить об акцизах, то в числе подакцизных товаров перечислены (ст. 181 НК РФ):

- этиловый спирт;

- определенная спиртосодержащая продукция;

- алкоголь;

- табачная продукция;

- легковые автомобили;

- бензин;

- дизельное топливо;

- моторные масла и др.

Ставки устанавливаются отдельно на каждый вид подакцизного товара причем как на текущий год, так и на 2 последующих (ст. 193 НК РФ). Суммы акцизов исчисляются по окончании каждого месяца реализации товара (ст. 192 НК РФ).

Также к косвенным налогам относят таможенные пошлины.

]JU ПН ‘

А

где Нх — средняя сумма налогов на душу населения;

DH — доход населения после уплаты налогов;

ПН — платежеспособность населения.

Можно исчислять уровень налогового бремени по доле налогов в валовом внутреннем продукте

•^НИ. бремени

gQJJ ‘

где Анал. бремени— коэффициент или уровень налогового бремени;

Н — сумма налогов;

ВВП — валовой внутренний продукт.

Надо заметить, что такой метод сравнительного сопоставления рекомендуется международной организацией ЮНЕСКО.

Правда, исчисление этих количественных характеристик связано с рядом методологических трудностей. Это и различная покупательная способность денег,

трудности суммирования государственных и местных налогов, различия в классификации доходов и правилах их исчисления, различия в составе населения по уровню доходов и т. д. Вместе с тем этот метод безусловно применим в сопоставлении отдельных экономических районов в пределах одного государства.

Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика.

Налоги служат как источником пополнения государственных доходов, так и рычагом воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны. Основным элементом налоговой системы являются налоги. Налоги — обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. Налоговая система — законодательно закрепленная совокупность налогов, платежей, принципов их построения и способов взимания. В основе построения налоговой системы лежат следующие принципы:

Всеобщность — охват налогами всех юридических и физических лиц, располагающих доходами, имуществом.

Обязательность. Юридические и физические лица, облагаемые налогами, обязаны уплачивать их в строго указанное сроки, нарушение сроков или отклонение от уплаты карается законом.

Равнонапряженность, т. е. взимание налогов по единым ставкам, независимо от субъектов налогообложения.

Однократность — недопущение того, чтобы с объекта обложения налог взимался более одного раза.

Стабильность. Ставки налоговых платежей и порядок их отчисления не должны часто изменяться.

Простота и доступность для восприятия.

Гибкость. Налоговая система должна стимулировать развитие приоритетных отраслей экономики.

В теории налогообложения различают принципы горизонтальной и вертикальной справедливости. Первый предполагает, что налогоплательщики, находящиеся в равном экономическом положении, должны уплачивать одинаковые налоги. Второй — то, что налогоплательщики, находящиеся в неравном положении, должны уплачивать неравные налоги. Налоговая система содержит следующие элементы:

Субъект налога (налогоплательщик) – юридическое или физическое лицо, на которое законодательно возложено обязательство платить налоги.

Носитель налога — лицо, из дохода которого выплачивается налог.

Источник налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.).

Единица обложения — единица измерения объекта налогообложения (рубль, гектар и т. д.).

Налоговая ставка — величина налога с единицы обложения.

Налоговые льготы — уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами.

Налоговые платежи — виды и группы налогов.

Налоговая база — сумма, с которой взимается налог.

Налоговое бремя — отношение налоговой суммы к доходу.

К настоящему времени сформировались две основные концепции налогообложения: концепция полученных благ (принцип выгоды) утверждает, что тот, кто получает больше выгод от государства, должен уплачивать и более высокие налоги; концепция платежеспособности утверждает, что размер налогов должен зависеть от получаемого дохода.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства — да, верно.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство — нет, неверно.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств — да, верно.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер — нет, неверно.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика — да, верно.

Налоговым законодательством России предусмотрен взнос налогов, при этом они разделяются на прямые и косвенные. Разница между этими обязательствами заключается в том, что прямые налоги предусмотрены для обязательного взноса самим налогоплательщиком, а косвенные входят в стоимость товара.

Понятие и особенности косвенных налогов

Косвенные налоги еще называются добавочными и вычитаются из потребителя, но посредником при этом выступает продавец.

Данные налоги практически незаметны, они только оказывают влияние на стоимость товара и не персонифицируются.

Важно: существенным их недостатком является зависимость от инфляции, так как в данном случае их размер увеличивается, что оказывает ощутимую нагрузку на разные слои населения.

Многие эксперты утверждают, что косвенный налог является стратегически важным компонентом национальной экономики, так как они в некоторой степени обеспечивают казну большим пополнением нежели прямые.

Различия между прямыми и косвенными налогами подробно рассмотрены в этом видео:

Важно: оба вида имеют отношение к налоговым обязательствам. Чтобы себя комфортно чувствовали все слои населения очень важно соотношение этих двух видов, в частности оптимальный баланс долей разных видов налогов. Для сохранения равновесия берется во внимание:

- Уровень жизни всех участников налоговой системы;

- Экономическое развитие страны в целом;

- Потребности, населения на данный период.

Отличия косвенных и прямых налогов заключены в следующем:

- Налоговое обязательство – прямой налог обязателен для выплаты ИП и предприятиями, косвенные оплачивают покупатели;

- Экономические отношения – прямые выплаты производятся напрямую в бюджет, косвенные через посредника в качестве ИП или ООО;

- Объект налогообложения – при прямых налогах объектом является личное имущество, водные ресурсы, полезные ископаемые, при косвенных продукты и товары готовые к потреблению;

- Размер налога – при прямых налогах зависит от величины полученной прибыли, при косвенных от цены продукции;

- Прямые налоги напрямую зависят от финансовой деятельности, косвенные не имеют такой зависимости;

- Расчет прямых налогов сложный, разделенный на несколько категории, косвенные вычитываются простым путем при использовании нескольких формул;

- Образование цен – участие прямых налогов зависит от вида производства, косвенные напрямую влияют на повышение или понижение цен;

- Степень открытости – прямые налоги открыты к получению информации, косвенные закрыты, что делает некоторых потребителей несведущими насчет величины выплачиваемого ими налога.

Как соотносятся прямые и косвенные налоги?

К косвенным налогам относятся следующие их виды:

- НДС– налог на добавленную стоимость, включаемый в цену многих товаров, именно он обеспечивает казну 40% доходов, чего нельзя ожидать ни от одного другого вида. Данный налог очень чувствителен к инфляции, что влечет повышение цен. Изымается он на каждом этапе движения товара, начиная с передвижения от производителя – потребитель оплачивает его сначала продавцу, а затем государству.

Также различна и систематичность взноса НДС в казну, на этот момент влияет размер прибыли, для одних субъектов взнос обязателен ежемесячно, для других ежеквартально.

Естественно, существует определенная категория бизнесменов, которым этот вид косвенного налога не надо платить. Кто освобожден от уплаты НДС – читайте в этой статье.

- Акцизы – этот налог также изымается из конечного потребителя, но в отличие от НДС он применим только к определенной группе товара или торговой деятельности, к примеру, импорт подакцизной продукции на территорию государства.

Важно: величину акцизного сбора доступно увидеть на акцизной марке, которая имеется на каждом товаре в месте вскрытия.

- Таможенные пошлины – этот косвенный налог собирается Таможенными службами. Изымается от при ввозе/вывозе товара и зависит от качества продукции, страны изготовителя, экономических взаимоотношений стран. Что представляет собой адвалорная ставка таможенной пошлины и как она рассчитывается вы узнаете тут.

Данные сборы вводятся:

- Для регулирования ввоза определенной продукции;

- Сохранения баланса между экспортом и импортом;

- Поддержания родного производителя;

- Регулирования валютной выручки бизнеса;

- Защиты экономического развития страны от влияний мирового рынка;

- Стимуляция потребления того или иного товара.

- Государственные пошлины – взимаются при купле-продаже имущества, перевода денежных средств через любые финансовые структуры и системы, при обмене валют.

Кто и как обязан платить косвенный налог, сроки

Данные налоги перечисляются в казну государства через счета ФНС предпринимателем, получившим прибыль.

Так как учет акциза и НДС предельно прост, то наполнение казны происходит систематически при каждой покупке клиента или получения им услуги.

Если вопрос касается импорта, косвенные налоги необходимо уплачивать ежемесячно до 20 числа следующего за месяцем прибыли.

Декларация подается вместе с уплатой косвенного налога. Для этого используется специально утвержденная форма, состоящая из 4 листов, которые обязательно должны нумероваться:

Кроме декларации необходимо подать следующий перечень документов:

- Заявление;

- Квитанция об уплате налога;

- Документы на товар;

- Справка о расходах и прибыли;

- Выписка от руководителя предприятия.

Декларацию можно заполнять в письменном или электронном виде, что облегчает ее подачу при больших объемах прибыли. Сдается вся документация по месту учета.

Ст. 264 НК РФ сумма косвенного налога должна учитываться в составе расходов по налогу на прибыль, однако согласно ст. 270 НДС, уплаченный покупателем нельзя учитывать в расходах.

В бухгалтерских проводках НДС учитывается Дт 19 Кт 60(76) – отражение входящего НДС от поставщика.

На основании счета фактуры сумма налога на счете 19 списывается посредством счета 68 – Дт 68 КТ 619.

Если компания предоставляет покупателю товары или услуги, то она обязана выставить клиенту счет с учетом НДС, в проводках это отражается так – Дт 90 субсчет НДС Кт 68.

В конце отчетного периода субсчет 68 отражает задолженность организации по НДС. Чтобы налог перечислить в бюджет используется проводка – Дт 68 Кт 51.

Важно: налог необходимо внести до 20 числа будущего месяца первого за отчетным кварталом.

Штрафные санкции по неуплате косвенных налогов взыскиваются согласно ст. 119 НК РФ в размере 5% от неуплаченной суммы, но не менее 1 000 рублей.

Это документ от товароимпортера о ввозе им товара и вычета у него НДС. Подавать такое заявление должен перевозчик товара вместе с налоговой декларацией до 20 числа месяца, следующего за отчетным.

Важно: при этом заявление должно быть отмечено печатью ФНС страны, принимающей товар.

Заявление подается в электронном виде или в 4-х экземплярах на бумаге, оно содержит 3 раздела:

- 1 раздел заполняется приобретателем товара, указываются все его реквизиты, а также реквизиты продавца, даже если это физическое лицо. Важно: все суммы косвенного характера определяются на основании специальной таблицы, располагающей необходимыми данными.

- 2 раздел заполняется сотрудником ФНС, он в течение 10 дней должен принять его или отклонить, обосновав свое решение.

- 3 раздел заполняется только в определенных случаях:

- Если товары не облагаются налогом, так как не подлежат продаже на территории данного государства;

- Когда покупатель получает товар посредством третьего лица;

- Когда одно из государств не имеет отношения к членству ЕАЭС.

Документ в обязательном порядке должен содержать дату заполнения, подпись и печать отдела налоговой, которая указана в документе.

Что такое косвенные налоги и как они соотносятся с прямыми – смотрите в этом видео:

Правительство приложило немало усилий, чтобы продлить жизнь налогу с продаж. Кому это выгодно и чем плох для рядовых налогоплательщиков продажный налог, корреспонденту Ъ ГАЛИНЕ Ъ-ЛЯПУНОВОЙ рассказала главный юрисконсульт департамента налогов и права компании ФБК МАРИНА ИВЛИЕВА.

— Чем, на ваш взгляд, вызваны споры вокруг налога с продаж?

— Налог с продаж — это косвенный налог. В нашей истории и мировой практике налогообложения ничто не вызывало таких жарких и острых споров, как косвенные налоги. Что такое косвенные налоги? Это налоги на потребление. Государству они выгодны, поскольку позволяют очень дешевым и легким способом пополнять казну. Правда, их введению в очень многих европейских странах всегда сопутствовали бунты и революции. Например, попытка испанцев ввести на территории Нидерландов в средние века алькабалу — это налог как раз косвенный — вызвала войну Испании с Нидерландами и отделение последней от Испании.

Российский налог с продаж является как бы производным от того налога, который был введен в бывшем СССР на рубеже 80-х и 90-х годов. Мы его все очень хорошо помним — это так называемый «горбачевский налог». Тогда он просуществовал не больше года, вызвал много нареканий и был упразднен.

— Почему тогда налог с продаж вновь был введен? Чем он выгоден?

— Напомню, что речь идет о косвенном налоге, при взимании которого юридический налогоплательщик не совпадает с фактическим плательщиком налога. Другая черта косвенного налога, в том числе налога с продаж,— участие в образовании цены. Прямые налоги закладываются в цены прямо на стадии производства, а косвенные налоги закладываются в цену товара на стадии реализации и являются как бы составляющей надбавкой к цене товара. И поэтому они очень выгодны государству, поскольку процесс их сбора осуществляется в сфере потребления, они как бы самотеком, в виде надбавки к цене товара поступают в бюджет. В прямом налогообложении очень велик уход от налогообложения. Все мы знаем, как можно сэкономить на подоходном налоге, на налоге на прибыль. При косвенном налогообложении это сделать труднее. И это тоже государству выгодно.

— Какие у налога недостатки?

— И в действующей редакции закона, и в новой главе Налогового кодекса «Налог с продаж» есть одна и та же проблема — нарушение гарантий единства экономического пространства в России. При свободном обращении товаров, работ и услуг между регионами налог с продаж, как любой косвенный налог, взимаемый на уровне субъекта федерации, остается в региональных бюджетах, но при этом налогом облагаются и лица из других регионов. Это ведет к формированию бюджетов одного региона за счет жителей другого региона. Например, покупатель из Московской области, где долгое время налог с продаж не вводился, приобретал товары налогоплательщика города Москвы, где налог с продаж действовал. Цена в этом случае была, естественно, с налогом с продаж, и поступал он в московский бюджет. Особенно остро эта проблема встает тогда, когда ставка налога с продаж в разных регионах отличается. Между тем по Конституции гарантируется единство экономического пространства, а также свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции в свободной экономической деятельности. Конституционный суд в своем постановлении от 21 марта 1997 года указал, что не допускается установление налогов, нарушающих единство экономического пространства. С этой точки зрения недопустимо как введение региональных налогов, которые могут прямо или косвенно ограничивать свободное перемещение товаров, работ и услуг, финансовых средств в пределах единого экономического пространства, так и введение региональных налогов, которые позволяют формировать бюджеты одних территорий за счет налоговых доходов других либо переносить уплату налогов на налогоплательщиков других регионов. Такова позиция КС.

— Что происходит при введении налога с продаж на региональном уровне?

— Как раз и происходит перенос налога на налогоплательщиков других регионов. То есть опять нарушается конституционный принцип.

И это не единственная проблема налога. В российском налоговом законодательстве сейчас отсутствуют специальные правила определения налоговой юрисдикции регионов. То есть ни Налоговый кодекс, ни другие законодательные акты не определяют, каковы пределы налоговой юрисдикции субъекта федерации. В отсутствии этих норм введение регионального налога с продаж ведет к ущемлению прав других территорий. При этом определение налоговой юрисдикции субъекта федерации является существенным элементом налогового обязательства, поскольку позволяет определить, должен ли налогоплательщик платить региональный налог или нет. В новой редакции налога с продаж правила налоговой юрисдикции также не установлены. Соответственно, конституционные принципы опять нарушаются.

— Что еще законодатели так и не исправили?

— Как и сейчас, в случае введения нового налога с продаж будет нарушаться еще один конституционный принцип — свободного перемещения финансовых средств. Налог с продаж взимается при расчетах за товары, работы и услуги в наличной форме. Тем самым подвергается налогообложению только одна из форм расчетов, используемых в предпринимательской деятельности. То есть законодатель стремится ограничить эту сферу применения наличных расчетов. Цель вроде бы благая — сузить сферу использования наличных расчетов и увеличить количество безналичных расчетов. Но стоит вопрос, насколько эта цель соответствует нормам Конституции? Я считаю, что ограничение наличного денежного обращения средствами налогового права не соответствует принципу соблюдения баланса публичного и частного интереса. А этот принцип вытекает из международно-правовых документов по защите прав человека и является одним из основополагающих в практике применения Европейским судом по правам человека Европейской конвенции о защите прав и основных свобод от 4 ноября 1950 года. Европейский суд допускает, что государство может в исключительных случаях ограничивать частные имущественные права во имя поддержания публичного общественного порядка. Но такие ограничения не должны носить фискального характера. Россия является участницей этой Европейской конвенции, мы ее подписали, следовательно, должны ее соблюдать. Налогами, конечно, можно регулировать какие-то экономические явления в обществе. Но у этого налогового регулирования есть свои конституционно-правовые ограничения. И наша позиция заключается в том, что нельзя с помощью налогов ограничивать такую форму ведения предпринимательской деятельности, как наличный расчет. То есть введение налога на наличный оборот является нарушением принципа баланса публичного и частного интереса в РФ.

Что еще хотелось бы отметить в отношении налога с продаж. На мой взгляд, продолжение взимания этого налога нарушает принцип равного налогового бремени. Дело в том, что этот принцип в свое время был провозглашен еще Адамом Смитом, который говорил, что каждый должен участвовать в покрытии расходов государства и платить налоги сообразно своим способностям. И этот принцип уплаты налогов в соответствии с платежеспособностью налогоплательщика является общепризнанным принципом налоговой системы. Например, Конституционный суд в своем постановлении от 4 апреля 1996 года указал, что в соответствии с Конституцией принцип равенства требует учета фактической способности к уплате налога исходя из правовых принципов справедливости и соразмерности. И этот принцип должен реализовываться не только при взимании прямых налогов, скажем, налога на доходы физических лиц, где существует необлагаемый минимум доходов, различные вычеты и т. п., но и при взимании косвенных налогов.

Как ведь происходит? Если вводится косвенный налог, то все начинают обвинять спекулянтов, торговцев в том, что они подняли цены, забывая о том, что налог взяло государство. И взимание этого налога ложится бременем не только на богатые слои. Он взимается с тех услуг и товаров, которые для нас с вами являются необходимыми каждый день. Поэтому независимо от того, насколько вы богаты или бедны, вы каждый день вынуждены платить этот налог, покупая журнал ли, покупая еще какой-то предмет потребления. Государство не учитывает ваши способности уплачивать налоги. Оно одинаково облагает им и богатых, и бедных людей. Я хотела бы отметить, что у этой проблемы есть очень интересный исторический аспект. Например, буржуазные революции в Англии или во Франции, соляные бунты в России были как раз вызваны обложением косвенными налогами предметов первой необходимости. Это вело к их дороговизне и, как следствие, к народным волнениям. Попытки ограничить список облагаемых налогом с продаж предметов, ну скажем, освободив от налога спички, соль,— просто смехотворны.

Кстати, в отличие от налога на добавленную стоимость у налога с продаж есть очень сильный кумулятивный эффект. Он накапливается по мере движения товара. Если у НДС есть механизм зачета входного налога, то у налога с продаж его нет. Продавец продал товар, в его цену включается налог с продаж. Товар продается дальше, опять налог — и так по цепочке. То есть на стадии движения товар без конца обрастает этим налогом, что ведет к увеличению его цены.

И вообще, превалирование в налоговой системе косвенных налогов, таких, как НДС, налог с продаж, акцизы, свидетельствует о недемократичности нашего общества. Почему? Прямые налоги общество, парламент, налогоплательщики могут контролировать. Заплатив 13% налога на доходы физических лиц, мы знаем, сколько с нас государство взяло, и мы можем в принципе требовать от государства отчета о том, на что оно потратило эти деньги. Косвенные налоги очень незаметны и удобны. От нас потихонечку отщипывают в результате каких-то сделок потребления, и, как говорили русские финансисты, овца не чувствует, как ее стригут. И в конце концов эта овца остается лысой и больше уже не может тому, кто ее стрижет, приносить какой-то доход.